North America Cancer Supportive Care Products Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.27 Billion

USD

19.16 Billion

2024

2032

USD

13.27 Billion

USD

19.16 Billion

2024

2032

| 2025 –2032 | |

| USD 13.27 Billion | |

| USD 19.16 Billion | |

| % | |

|

Сегментация рынка средств поддерживающей терапии рака в Северной Америке по типу препарата (гранулоцитарный колониестимулирующий фактор (GCSF), эритропоэтин-стимулирующие агенты (ESA), опиоидные анальгетики, моноклональные антитела, нестероидные противовоспалительные препараты (НПВП), бисфосфонаты, противорвотные средства, антигистаминные препараты и другие), типу (фирменные и дженерики), типу рака (рак легких, рак молочной железы, рак простаты, рак печени, рак мочевого пузыря, лейкемия, меланома, рак яичников и другие виды рака), конечному пользователю (больницы, клиники, больницы и академические учреждения и другие), каналу сбыта (больничные аптеки, розничные аптеки и аптеки по изготовлению лекарственных препаратов), стране (США, Канада, Мексика) — тенденции отрасли и прогноз до 2032 г.

Размер рынка средств поддерживающей терапии для больных раком

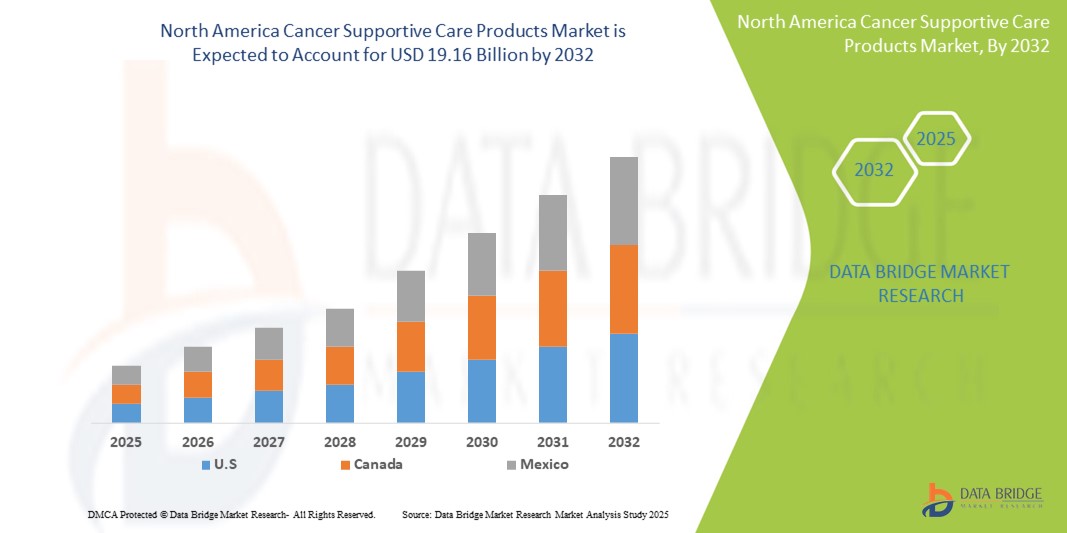

- Объем рынка средств поддерживающей терапии рака в Северной Америке оценивался в 13,27 млрд долларов США в 2024 году и, как ожидается , достигнет 19,16 млрд долларов США к 2032 году при среднегодовом темпе роста 4,70% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен ростом распространенности рака и растущим спросом на эффективную поддерживающую терапию в Северной Америке, что приводит к усилению внимания к качеству жизни пациентов во время лечения.

- Кроме того, растущая осведомленность среди поставщиков медицинских услуг и пациентов относительно преимуществ дополнительных методов лечения, таких как противорвотные средства, GCSF и обезболивающие препараты, делает поддерживающие средства важным компонентом комплексного лечения рака. Эти сходящиеся факторы ускоряют принятие решений по поддерживающему лечению рака, тем самым значительно стимулируя рост рынка в регионе.

Анализ рынка средств поддерживающей терапии для больных раком

- Средства поддерживающей терапии рака, включающие такие методы лечения, как противорвотные средства, средства, стимулирующие эритропоэтин, ГКСФ и решения для лечения боли, становятся все более важными компонентами комплексных протоколов лечения онкологии как в больницах, так и в амбулаторных условиях из-за их роли в минимизации побочных эффектов, связанных с лечением, улучшении качества жизни пациентов и обеспечении приверженности лечению.

- Растущий спрос на средства поддерживающей терапии при онкологических заболеваниях обусловлен в первую очередь ростом заболеваемости раком в Северной Америке, растущим акцентом на ценностно-ориентированной помощи и повышением осведомленности медицинских работников о важности симптоматического лечения наряду с первичным лечением рака.

- Северная Америка доминирует на рынке поддерживающей терапии рака с самой большой долей выручки в 2025 году, что обусловлено высокими показателями распространенности рака, развитой инфраструктурой здравоохранения, благоприятными рамками возмещения и сильным присутствием ведущих фармацевтических компаний. В частности, в США наблюдается существенный рост внедрения поддерживающих препаратов, особенно в академических учреждениях и специализированных онкологических центрах, поддерживаемый продолжающимися клиническими достижениями и инновациями в области продуктов, направленными на снижение токсичности, связанной с лечением.

- Канада и Мексика также вносят свой вклад в рост регионального рынка, чему способствуют национальные программы по лечению онкологических заболеваний, расширение онкологических услуг и повышение доступности биоаналогов и дженериков для поддерживающей терапии.

- Ожидается, что сегмент гранулоцитарного колониестимулирующего фактора (GCSF) будет доминировать на рынке Северной Америки в 2025 году благодаря его важной роли в лечении нейтропении, вызванной химиотерапией, большому объему назначений и доказанной клинической эффективности в профилактике инфекций во время циклов лечения.

Область применения отчета и сегментация рынка средств поддерживающей терапии рака

|

Атрибуты |

Основные сведения о рынке средств поддерживающей терапии для больных раком |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка средств поддерживающей терапии для больных раком

« Персонализированная поддерживающая терапия с использованием современных методов лечения и цифровой интеграции »

- Значительной и ускоряющейся тенденцией на рынке средств поддержки при раке в Северной Америке является растущее внедрение передовых терапевтических формул и интеграция с цифровыми инструментами здравоохранения, которые улучшают мониторинг пациентов, соблюдение режима лечения и управление симптомами на протяжении всего пути лечения рака. Эта эволюция значительно улучшает общее качество ухода и результаты лечения пациентов.

- Например, инновационная формула противорвотных препаратов с замедленным высвобождением от Heron Therapeutics, таких как Aponvie, обеспечивает расширенный контроль тошноты и рвоты, вызванных химиотерапией (CINV), снижая нагрузку от частого приема лекарств. Аналогичным образом, носимое устройство Neulasta Onpro от Amgen автоматически доставляет GCSF на следующий день после химиотерапии, улучшая приверженность и сокращая визиты в больницу.

- Интеграция с цифровыми медицинскими платформами позволяет осуществлять мониторинг симптомов в режиме реального времени, персонализированную корректировку дозировки и интеллектуальные оповещения для поставщиков медицинских услуг. Например, некоторые онкологические клиники в США используют платформы результатов, сообщаемых пациентами, для отслеживания побочных эффектов и проактивного изменения схем поддерживающей терапии. Эти решения позволяют проводить раннее вмешательство и повышать безопасность пациентов.

- Бесперебойная координация поддерживающих лекарственных средств с электронными медицинскими картами (ЭМК) и цифровыми инструментами, предназначенными для онкологии, способствует более целостному планированию лечения. Благодаря интегрированным платформам онкологи могут управлять противорвотными препаратами, обезболивающими препаратами и факторами роста наряду с первичной терапией, обеспечивая скоординированный и ориентированный на пациента подход к лечению.

- Эта тенденция к персонализированной, технологичной поддерживающей терапии меняет ожидания в онкологии. В результате фармацевтические и биотехнологические компании, такие как Pfizer и Helsinn Healthcare, сосредотачиваются на поддерживающей терапии следующего поколения, которая сочетает клиническую эффективность с инновациями в доставке, такими как инъекционные препараты длительного действия, подкожные составы и удобные для пациента устройства для введения.

- Спрос на средства поддерживающей терапии, соответствующие персонализированному лечению рака и цифровым инструментам мониторинга, стремительно растет в больницах, специализированных клиниках и учреждениях по уходу на дому в Северной Америке, поскольку поставщики услуг и пациенты все больше внимания уделяют качеству жизни и соблюдению режима лечения.

Динамика рынка средств поддерживающей терапии рака

Водитель

« Растущий уровень заболеваемости раком и потребность в комплексной поддерживающей терапии »

- Рост заболеваемости раком в США, Канаде и Мексике, а также растущее внимание к улучшению качества жизни пациентов во время и после лечения являются основными факторами спроса на рынке средств поддерживающей терапии при онкологических заболеваниях в Северной Америке.

- Например, в марте 2024 года компания Amgen расширила доступ к своему набору Neulasta Onpro в большем количестве амбулаторных онкологических центров в США, подтвердив свою приверженность улучшению управления нейтропенией и сокращению посещений больниц. Ожидается, что такие инициативы от ведущих игроков значительно подтолкнут рост сектора поддерживающей терапии рака в регионе.

- Поскольку схемы лечения рака становятся более агрессивными и сложными, растет потребность в эффективной поддерживающей терапии, такой как GCSF, противорвотные и обезболивающие препараты, для смягчения побочных эффектов, таких как тошнота, усталость, анемия и инфекции. Эти продукты предлагают необходимую клиническую поддержку, которая позволяет пациентам лучше переносить и завершать протоколы лечения.

- Кроме того, растет спрос на комплексную онкологическую помощь, где поддерживающие препараты предоставляются в соответствии с первичной терапией посредством скоординированных моделей ухода. Больницы и специализированные клиники все чаще принимают пути лечения, которые включают профилактическую и симптоматическую поддерживающую терапию как часть стандартных протоколов.

- Растущее внимание к амбулаторному лечению, удобству для пациентов и вариантам введения на дому, которые стали возможными благодаря таким инновациям, как инъекции длительного действия и носимые устройства для доставки лекарств, также способствует внедрению. Растущая доступность фирменных и дженериковых формул в больничных и розничных аптеках дополнительно способствует расширению рынка в Северной Америке.

Сдержанность/Вызов

« Высокое бремя затрат и ограниченное возмещение расходов на поддерживающую терапию »

- Одной из основных проблем, сдерживающих рост рынка средств поддерживающей терапии рака в Северной Америке, является высокая стоимость многих видов поддерживающей терапии, особенно биологических препаратов, таких как ГКСФ и моноклональные антитела, что может значительно увеличить общую финансовую нагрузку на лечение рака.

- Например, пациентам, проходящим химиотерапию, могут потребоваться долгосрочные поддерживающие вмешательства для лечения анемии, нейтропении и тошноты, а совокупная стоимость этих дополнительных методов лечения может быть существенной, особенно для тех, у кого нет комплексного страхового покрытия.

- Кроме того, ограниченная политика возмещения расходов на определенные поддерживающие препараты — особенно новые, фирменные препараты или препараты, используемые не по назначению — может ограничить доступ к ним среди пациентов из групп с низким доходом или с недостаточным страхованием. Плательщики часто отдают приоритет основным онкологическим методам лечения, оставляя поддерживающие препараты подлежащими предварительному разрешению или ограничениям покрытия.

- Решение этой проблемы требует более широкого включения поддерживающей терапии в модели возмещения расходов на лечение рака, а также политических инициатив по повышению доступности и удобства посредством стратегий ценообразования на основе ценности и программ помощи пациентам.

- Более того, даже несмотря на растущую доступность дженериков, неравенство в доступе к качественной онкологической помощи сохраняется в некоторых частях сельских или недостаточно обслуживаемых сообществ в США и Мексике, где онкологическая инфраструктура и доступ к специалистам ограничены.

- Преодоление этих барьеров посредством расширения охвата, реформирования ценообразования и инициатив целевой поддержки будет иметь решающее значение для обеспечения равноправного и постоянного доступа к поддерживающей терапии по всей Северной Америке.

Объем рынка средств поддерживающей терапии рака

Рынок сегментирован по типу препарата, типу (брендовые и дженерики), типу рака, конечному потребителю и каналу сбыта.

По типу препарата

На основе типа препарата рынок средств поддерживающей терапии рака в Северной Америке сегментирован на факторы стимуляции колоний гранулоцитов (G-CSF), агенты, стимулирующие эритропоэтин (ESA), опиоидные анальгетики, моноклональные антитела, нестероидные противовоспалительные препараты (НПВП), бисфосфонаты, противорвотные средства, антигистаминные препараты и другие. Сегмент G-CSF доминирует в самой большой доле выручки рынка в 2025 году, что обусловлено его критической ролью в снижении риска инфекции во время нейтропении, вызванной химиотерапией. Высокая частота циклов химиотерапии и клиническая эффективность G-CSF в минимизации сбоев в лечении продолжают поддерживать его широкое использование в онкологической практике.

Ожидается, что сегмент противорвотных средств будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, что обусловлено растущим вниманием к улучшению качества жизни пациентов во время лечения рака. Эти препараты играют ключевую роль в лечении тошноты и рвоты, вызванных химиотерапией (CINV), распространенного и неприятного побочного эффекта. Рост одобрений новых формул, а также расширение использования в различных типах рака и схемах лечения способствуют быстрому росту сегмента в Северной Америке.

По каналу распространения

На основе канала сбыта североамериканский рынок поддерживающей терапии рака сегментирован на больничные аптеки, розничные аптеки и аптеки по изготовлению рецептур. Сегмент больничных аптек занимал самую большую долю рынка выручки в 2025 году, что обусловлено большим объемом онкологических процедур, проводимых в больницах, и немедленной доступностью поддерживающих препаратов для стационарных пациентов. Централизованный характер закупок в больницах обеспечивает постоянные поставки и клинический надзор, поддерживая приверженность пациентов и безопасность.

Ожидается, что сегмент розничных аптек будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год, подпитываемого растущим переходом к амбулаторному лечению рака и расширением доступа к поддерживающим препаратам через общественные аптеки. Удобство, расширенное страховое покрытие и предпочтение пациентами локального выполнения заказов способствуют принятию. Розничные сети также инвестируют в программы поддержки под руководством фармацевтов, чтобы помочь больным раком справляться с побочными эффектами, способствуя росту сегмента по всей Северной Америке.

По способу введения

На основе пути введения североамериканский рынок поддерживающей терапии рака сегментирован на пероральные, парентеральные и другие. Пероральный сегмент занимал самую большую долю рынка выручки в 2025 году, что обусловлено предпочтением пациентов неинвазивных методов лечения и удобством приема лекарств на дому. Пероральные поддерживающие препараты, включая противорвотные, анальгетики и эритропоэз-стимулирующие средства, позволяют лучше соблюдать режим лечения и снижают необходимость в частых клинических визитах, что делает их широко распространенным вариантом во всем регионе. Ожидается, что

парентеральный сегмент будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, что подкреплено его быстрым терапевтическим действием и необходимостью определенных поддерживающих методов лечения, таких как G-CSF и моноклональные антитела. Парентеральное введение предпочтительно в условиях интенсивной терапии и для пациентов, проходящих интенсивную химиотерапию, где немедленная и контролируемая доставка лекарств необходима для лечения осложнений, связанных с лечением.

По типу рака

На основе типа рака рынок поддерживающей терапии рака в Северной Америке сегментирован на рак легких, рак молочной железы, рак предстательной железы, рак печени, рак мочевого пузыря, лейкемию, меланому, рак яичников и другие виды рака. Сегмент рака молочной железы составил наибольшую долю выручки рынка в 2024 году, что обусловлено высокой заболеваемостью раком молочной железы среди женщин в США и Канаде, а также потребностью в комплексной поддерживающей терапии, такой как противорвотные средства, колониестимулирующие факторы и средства для лечения боли, для устранения осложнений, связанных с лечением. Сильное присутствие кампаний по повышению осведомленности и программ раннего скрининга также способствовало увеличению охвата лечением, повышая спрос на поддерживающую терапию.

Прогнозируется, что сегмент рака легких будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год, что обусловлено ростом распространенности, поздней диагностикой и растущим использованием агрессивной химиотерапии и таргетной терапии, которые требуют дополнительной поддерживающей терапии. Повышенное внимание к исследованиям и благоприятные механизмы возмещения расходов дополнительно способствуют расширению доступа к поддерживающим препаратам для пациентов с раком легких по всей Северной Америке.

Региональный анализ рынка средств поддерживающей терапии для больных раком

- Соединенные Штаты доминируют на североамериканском рынке средств поддерживающей терапии при онкологических заболеваниях с наибольшей долей выручки в 2024 году, что обусловлено высокой распространенностью рака, ростом показателей лечения и хорошо развитой инфраструктурой здравоохранения, поддерживающей передовые методы поддерживающей терапии.

- Пациенты и поставщики медицинских услуг в регионе отдают приоритет комплексной поддерживающей терапии для устранения побочных эффектов, связанных с химиотерапией, радиотерапией и таргетным лечением рака, что приводит к высокому спросу на такие продукты, как противорвотные средства, колониестимулирующие факторы и препараты для лечения боли.

- Такое широкое применение дополнительно подкрепляется надежной политикой возмещения расходов, высоким уровнем осведомленности и доступностью новых биологических препаратов и биоаналогов, что позиционирует поддерживающую терапию при раке как важнейший компонент схем лечения онкологии в больницах, клиниках и специализированных центрах.

Обзор рынка средств для лечения рака в США

Рынок поддерживающей терапии рака в США занял самую большую долю выручки в размере около 85% в Северной Америке в 2024 году, что обусловлено развитой инфраструктурой здравоохранения страны и высокой частотой диагностирования рака. Пациенты и поставщики медицинских услуг все больше подчеркивают комплексное управление побочными эффектами лечения рака, повышая спрос на поддерживающую терапию, такую как гранулоцитарные колониестимулирующие факторы (GCSF), противорвотные средства и опиоидные анальгетики. Растущее внедрение инновационных биологических препаратов и биоаналогов, наряду с сильными системами возмещения и кампаниями по повышению осведомленности, еще больше стимулирует рост рынка. Более того, растущая популяция онкологических пациентов и растущие инвестиции в исследования по лечению рака вносят значительный вклад в устойчивое расширение рынка в США.

Обзор рынка средств поддерживающей терапии рака в Канаде

Ожидается, что рынок средств поддерживающей терапии для больных раком в Канаде будет стабильно расти в течение прогнозируемого периода, что обусловлено ростом заболеваемости раком и увеличением инвестиций в инфраструктуру здравоохранения. Правительственные инициативы по улучшению результатов лечения онкологических больных в сочетании с широким доступом к передовым методам лечения, таким как гранулоцитарные колониестимулирующие факторы и опиоидные анальгетики, способствуют расширению рынка. Растущая осведомленность о поддерживающей терапии и усиление внимания к паллиативной помощи способствуют ее принятию в больницах и специализированных клиниках. Сильные рамки возмещения расходов на здравоохранение в стране и растущий спрос на персонализированные поддерживающие методы лечения дополнительно способствуют росту рынка как в городских, так и в сельских районах.

Обзор рынка средств поддерживающей терапии для больных раком в Мексике

Рынок средств поддерживающей терапии рака в Мексике, как ожидается, будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено ростом распространенности рака и улучшением доступа к здравоохранению по всей стране. Правительственные инициативы, направленные на расширение онкологических услуг и улучшение поддерживающей терапии, ускоряют принятие рынка. Растущая доступность дженериков поддерживающей терапии в сочетании с растущей осведомленностью о контроле симптомов и побочных эффектов, связанных с раком, стимулирует спрос в больницах, клиниках и специализированных центрах. Кроме того, ожидается, что увеличение инвестиций в инфраструктуру здравоохранения и государственно-частное партнерство укрепит траекторию роста рынка в Мексике.

Доля рынка средств поддерживающей терапии для больных раком

Лидерами отрасли средств поддерживающей терапии при онкологических заболеваниях являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Amgen Inc. (США)

- Janssen Pharmaceuticals, Inc. (дочерняя компания Johnson & Johnson Services, Inc.) (США)

- Pfizer Inc. (США)

- АПР (США)

- Новартис АГ (Швейцария)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Acacia Pharma Group Plc. (Великобритания)

- Бакстер (США)

- Bayer AG (Германия)

- Helsinn Healthcare SA (Швейцария)

- Heron Therapeutics, Inc. (США)

- Kyowa Kirin Co., Ltd. (Япония)

- Acrotech Biopharma (США)

- Spectrum Pharmaceuticals, Inc. (США)

- Оксфорд Фармасайнс Лтд (Великобритания)

- Merck Sharp & Dohme Corp. (дочерняя компания Merck & Co., Inc.) (США)

- Teva (дочерняя компания Teva Pharmaceutical Industries Ltd.) (Израиль)

- Tersera Therapeutics LLC (США)

- Mylan NV (США/Нидерланды — изначально Mylan базировалась в США, сейчас является частью Viatris со штаб-квартирой в США)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Лаборатории доктора Редди (Индия)

- Фрезениус Каби (Германия)

- Tolmar Inc. (США)

- AbbVie Inc. (США)

- Санофи (Франция)

Последние разработки на рынке средств поддерживающей терапии рака в Северной Америке

- В апреле 2025 года немецкая компания Merck объявила о приобретении американской биотехнологической компании SpringWorks Therapeutics за 3,9 млрд долларов США. Этот стратегический шаг направлен на укрепление онкологического портфеля Merck, особенно в области редких опухолей, и, как ожидается, усилит присутствие компании на рынке США.

- В марте 2024 года AstraZeneca согласилась приобрести канадскую компанию Fusion Pharmaceuticals за 2,4 млрд долларов США. Fusion специализируется на радиоконъюгатах — лечении рака нового поколения, которое воздействует на раковые клетки с помощью радиоактивных изотопов, сводя к минимуму повреждение здоровых клеток. Это приобретение призвано расширить онкологический портфель AstraZeneca и ее присутствие в Канаде.

- В сентябре 2023 года Cardinal Health объявила о своих планах приобрести Integrated Oncology Network за 1,12 млрд долларов США. Это приобретение является частью стратегии Cardinal Health по расширению в секторе онкологической помощи, объединяя свое онкологическое подразделение Navista с обширной сетью Integrated Oncology Network, которая включает более 100 поставщиков медицинских услуг в 10 штатах и более 50 практических центров.

- В ноябре 2023 года компания AbbVie объявила о своем соглашении о приобретении ImmunoGen, включая ее флагманскую терапию рака ELAHERE® (мирветуксимаб соравтанзин-гинкс), примерно за 10,1 млрд долларов США. Ожидается, что это приобретение расширит портфель препаратов AbbVie для лечения солидных опухолей и укрепит ее позиции на рынке онкологии.

- В декабре 2022 года Управление по контролю за продуктами и лекарствами США (FDA) одобрило атезолизумаб (Tecentriq), иммунотерапевтический препарат, разработанный компанией F. Hoffmann-La Roche Ltd., для лечения альвеолярной мягкотканой саркомы (ASPS) у взрослых и детей в возрасте от 2 лет и старше, если заболевание дало метастазы или является неоперабельным. Это одобрение ознаменовало собой значительный прогресс в поддерживающей терапии рака

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.