North America Car T Cell Therapy Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.99 Billion

USD

16.13 Billion

2024

2032

USD

1.99 Billion

USD

16.13 Billion

2024

2032

| 2025 –2032 | |

| USD 1.99 Billion | |

| USD 16.13 Billion | |

| % | |

|

Сегментация рынка терапии CAR-T-клетками в Северной Америке по продуктам (аутологичные CAR-T-клетки и аллогенные CAR-T-клетки), структура (CAR-T-клетки первого поколения, Car-T-клетки второго поколения, CAR-T-клетки третьего поколения и CAR-T-клетки четвертого поколения), целевые антигены (антигены солидных опухолей, антигены гематологических злокачественных новообразований и другие), бренд (Yescarta, Kymriah, Tecartus и другие), терапевтическое применение (гематологические злокачественные новообразования, рак поджелудочной железы, рак молочной железы, рак легких, рак желудка , множественная миелома, хронический лимфолейкоз, лимфома из мантийной зоны, фолликулярная лимфома, диффузная В-крупноклеточная лимфома, острый лимфобластный лейкоз и другие), конечный пользователь (больницы, специализированные учреждения) Клиники и другие), каналы сбыта (больницы, аптеки и другие) – тенденции отрасли и прогноз до 2032 года

Размер рынка терапии CAR-T-клетками в Северной Америке

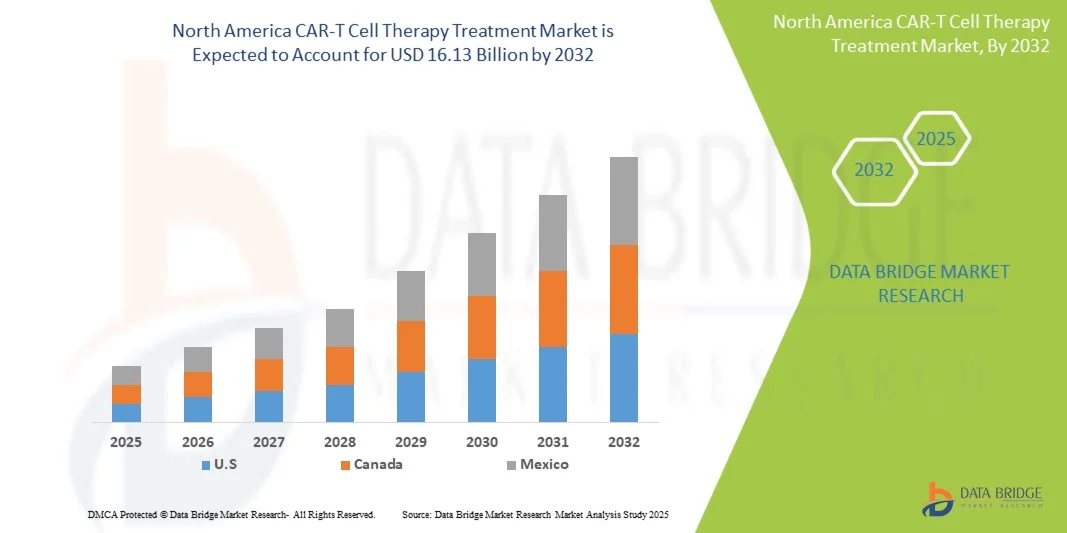

- Объем рынка терапии CAR-T-клетками в Северной Америке оценивался в 1,99 млрд долларов США в 2024 году и, как ожидается, достигнет 16,13 млрд долларов США к 2032 году при среднегодовом темпе роста 29,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью гематологических злокачественных новообразований и других видов рака, а также быстрым развитием технологий клеточной иммунотерапии, что приводит к более широкому внедрению терапии с использованием CAR-T-клеток в клиническую практику.

- Кроме того, растущий спрос пациентов на персонализированные, целевые и эффективные варианты лечения стимулирует внедрение решений CAR-T-клеточной терапии, тем самым значительно ускоряя рост отрасли.

Анализ рынка терапии CAR-T-клетками в Северной Америке

- Терапия CAR-T-клетками, предлагающая персонализированную и целенаправленную клеточную иммунотерапию для лечения рака, становится все более важным компонентом современной онкологической помощи как в больницах, так и в специализированных клиниках благодаря своей высокой эффективности и потенциалу для длительной ремиссии.

- Растущий спрос на терапию с использованием CAR-T-клеток обусловлен, прежде всего, ростом заболеваемости раком, достижениями в области исследований иммунотерапии и растущим предпочтением пациентов инновационным, точным решениям в области лечения.

- США доминировали на североамериканском рынке терапии CAR-T-клетками, заняв в 2024 году наибольшую долю выручки в 42,3%. Этому способствовали значительные инвестиции в передовые методы лечения рака, мощная поддержка со стороны Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) в ускорении процесса регистрации и присутствие ведущих биофармацевтических компаний, являющихся пионерами инноваций в области CAR-T-терапии. Разветвленная сеть клинических исследований и расширяющиеся программы доступа пациентов к терапии в стране еще больше укрепили ее лидирующие позиции на рынке.

- Ожидается, что Канада станет самой быстрорастущей страной на североамериканском рынке CAR-T-клеточной терапии в течение прогнозируемого периода, чему будет способствовать растущее внедрение персонализированных методов лечения онкологии, увеличение инвестиций в биотехнологические исследования и благоприятные государственные инициативы, поддерживающие развитие клеточной и генной терапии. Рост числа специализированных лечебных центров и расширение партнерских отношений между больницами и научно-исследовательскими институтами дополнительно стимулируют рост сектора CAR-T-клеточной терапии в Канаде.

- Сегмент гематологических злокачественных заболеваний лидировал с долей выручки 69,7% в 2024 году благодаря ранним одобрениям, высокой распространенности и успешным клиническим результатам. Больницы и специализированные клиники обеспечивают централизованную терапию и мониторинг.

Область применения отчета и сегментация рынка терапии CAR-T-клетками в Северной Америке

|

Атрибуты |

Ключевые аспекты рынка терапии CAR-T-клетками |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка терапии CAR-T-клетками в Северной Америке

« Повышенное удобство благодаря передовым терапевтическим платформам »

- Значимой и набирающей обороты тенденцией на североамериканском рынке CAR-T-клеточной терапии является углубление интеграции передовых терапевтических платформ с цифровыми медицинскими решениями и системами мониторинга на базе искусственного интеллекта. Эти технологии улучшают процесс принятия клинических решений, мониторинга состояния пациентов и персонализированного планирования лечения с помощью CAR-T-клеток.

- Например, платформы CAR-T-терапии в больницах всё чаще оснащаются системами отслеживания пациентов на базе искусственного интеллекта, что позволяет врачам отслеживать выброс цитокинов, иммунный ответ и побочные эффекты терапии в режиме реального времени. Аналогичным образом, автоматизированные системы управления терапией могут оптимизировать режимы дозирования и протоколы инфузии клеток.

- Интеграция ИИ в CAR-T-терапию позволяет использовать такие функции, как прогнозирование ответа пациента, оптимизация сроков производства аутологичных и аллогенных CAR-T-клеток и раннее оповещение о потенциальной токсичности. Этот подход, основанный на данных, повышает безопасность и эффективность лечения.

- Полная интеграция платформ CAR-T-терапии с электронными медицинскими картами (ЭМК) больницы обеспечивает централизованное управление процессами терапии, анамнезом пациента и графиками последующего наблюдения. Благодаря единому интерфейсу врачи могут эффективно координировать подготовку к лечению, инфузию и послеоперационный уход.

- Эта тенденция к созданию более интеллектуальных, управляемых данными и взаимосвязанных платформ CAR-T-терапии коренным образом меняет ожидания в отношении результатов лечения онкологии. В связи с этим такие компании, как Novartis, Gilead и Bristol Myers Squibb, разрабатывают платформы с функциями мониторинга на базе искусственного интеллекта, аналитики в реальном времени и оптимизации терапии.

- Спрос на CAR-T-терапию с расширенной платформенной интеграцией стремительно растет в больницах и специализированных онкологических центрах, поскольку пациенты и поставщики медицинских услуг все больше внимания уделяют безопасности, эффективности и персонализации лечения.

Динамика рынка терапии CAR-T-клетками в Северной Америке

Водитель

«Растущая потребность в связи с ростом заболеваемости раком и внедрением передовых методов лечения

- Растущая распространенность гематологических злокачественных новообразований и солидных опухолей в сочетании с растущим применением современных методов иммунотерапии является важным фактором, обусловливающим повышенный спрос на терапию CAR-T-клетками.

- Например, в 2024 году несколько CAR-T-препаратов получили расширенные показания к применению при диффузной B-крупноклеточной лимфоме, множественной миеломе и остром лимфобластном лейкозе, что позволит расширить их клиническое применение. Ожидается, что такие разрешения от регулирующих органов будут способствовать росту рынка в прогнозируемый период.

- Поскольку поставщики медицинских услуг ищут более эффективные и долгосрочные варианты лечения, CAR-T-терапия предлагает персонализированные, целевые подходы, которые могут обеспечить длительную ремиссию у пациентов с рефрактерным или рецидивирующим раком.

- Кроме того, увеличение инвестиций в инфраструктуру производства CAR-T-клеток, расширение программ клинических испытаний и улучшение логистики цепочки поставок делают эти методы лечения более доступными для пациентов по всему миру.

- Сочетание программ повышения осведомленности пациентов, расширенного возмещения расходов и специализированных лечебных центров, способных проводить CAR-T-терапию, дополнительно стимулирует внедрение на рынке. Платформы передовой терапии, поддерживающие масштабируемое производство и персонализированное планирование лечения, являются ключевыми факторами роста.

Сдержанность/Вызов

« Опасения относительно безопасности, сложного производства и высокой стоимости лечения »

- Опасения, связанные с серьёзными нежелательными явлениями, такими как синдром высвобождения цитокинов (СВЦ) и нейротоксичность, создают серьёзные препятствия для более широкого проникновения препарата на рынок. Постоянный мониторинг и контроль имеют решающее значение для снижения рисков, связанных с терапией.

- Сложный и трудоемкий процесс производства аутологичных CAR-T-клеток, включающий персонализированный сбор клеток, генетическую модификацию и реинфузию, может ограничить масштабируемость и доступность лечения.

- Решение этих проблем посредством стандартизированных протоколов, улучшенного управления безопасностью и автоматизации производства имеет решающее значение для расширения доступа пациентов и клинического внедрения.

- Высокая стоимость CAR-T-терапии, часто превышающая несколько сотен тысяч долларов за один сеанс, остаётся препятствием для пациентов из развивающихся стран или тех, у кого нет комплексного медицинского страхования. Для повышения доступности необходимы стратегии сдерживания расходов и расширение системы возмещения расходов.

- Кроме того, сложности нормативного регулирования, связанные с регистрацией лекарственных средств, контролем качества и пострегистрационным наблюдением, могут замедлить рост рынка. Гармонизация рекомендаций между странами крайне важна для оптимизации глобального внедрения.

- Преодоление этих проблем посредством технологических инноваций, усовершенствованных протоколов безопасности и программ поддержки пациентов будет иметь решающее значение для устойчивого роста рынка терапии CAR-T-клетками в Северной Америке.

Рынок лечения CAR-T-клетками в Северной Америке

Рынок сегментирован по признакам продукта, структуры, целевых антигенов, бренда, терапевтического применения, конечного пользователя и канала сбыта.

• По продукту

На основе продукта рынок лечения CAR-T-клеточной терапией в Северной Америке сегментируется на аутологичные CAR-T-клетки и аллогенные CAR-T-клетки. Сегмент аутологичных CAR-T-клеток доминировал на рынке с наибольшей долей выручки в 62,5% в 2024 году благодаря своему персонализированному подходу, который минимизирует риски реакции «трансплантат против хозяина» и максимизирует терапевтическую эффективность. Больницы и специализированные клиники широко используют аутологичную CAR-T-терапию для лечения гематологических злокачественных заболеваний, предлагая оптимальные результаты для пациентов. Разрешения регулирующих органов на ключевых рынках, таких как США, Германия и Китай, поддерживают последовательное внедрение. Высокие клинические доказательства, долгосрочные данные о реакции пациентов и налаженные производственные протоколы укрепляют его рыночные позиции. Поддержка возмещения расходов, осведомленность пациентов и передовые технологии обработки клеток также стимулируют рост. Постоянные НИОКР, расширение клинических испытаний и программы обучения врачей усиливают его клиническое внедрение. Доступность комбинированной терапии с использованием аутологичной CAR-T-терапии еще больше укрепляет доминирование на рынке.

Прогнозируется, что сегмент аллогенных CAR-T-клеток будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 14,2% в период с 2025 по 2032 год, чему будет способствовать появление готовых к применению методов лечения, позволяющих начать их немедленное применение. Эти продукты сокращают время и стоимость производства, повышая доступность для пациентов. Достижения в области редактирования генов и технологий использования универсальных донорских клеток повышают безопасность и масштабируемость. Клинические испытания, направленные на лечение гематологических и солидных опухолей, ускоряют разработку. Стратегическое сотрудничество между биотехнологическими компаниями и организациями, занимающимися клиническими исследованиями, расширяет производственные мощности. Готовый подход позволяет удовлетворить неудовлетворенные медицинские потребности и расширить охват лечением. Инвестиции в повышение безопасности и эффективности стимулируют внедрение на рынок. Прогресс в нормативно-правовой базе во многих регионах способствует более быстрому получению разрешений. Партнерские отношения с больницами и специализированными центрами улучшают дистрибуцию и осведомленность. Растущий пула пациентов на развивающихся рынках также способствует быстрому росту.

• По структуре

На основе структуры рынок сегментирован на CAR-T-клетки первого, второго, третьего и четвертого поколения. Сегмент CAR-T-клеток второго поколения доминировал с долей выручки 55,8% в 2024 году благодаря костимулирующим доменам, которые улучшают персистенцию Т-клеток и цитотоксическую активность. Большинство коммерчески одобренных CAR-T-продуктов относятся к этому поколению. Больницы и специализированные клиники широко применяют эти методы лечения благодаря доказанной эффективности и безопасности. Убедительные доказательства клинических испытаний, разрешения регулирующих органов и покрытие расходов укрепляют его позиции. Передовые производственные стандарты гарантируют высокое качество доставки. Сегмент выигрывает от оптимизированных вариантов комбинированной терапии. Постоянные инновации в области генной модификации и экспансии Т-клеток способствуют клиническому внедрению. Результаты лечения пациентов и данные о долгосрочной выживаемости укрепляют доминирование на рынке. Глобальные кампании по повышению осведомленности и программы медицинского образования способствуют внедрению среди врачей. Партнерские отношения с научно-исследовательскими институтами еще больше укрепляют лидерство на рынке.

Ожидается, что сегмент CAR-T-клеток третьего поколения будет расти с максимальным среднегодовым темпом роста в 12,5% в период с 2025 по 2032 год, благодаря мультикостимулирующим конструкциям, усиливающим противоопухолевую активность. Их потенциальное применение как при гематологических, так и при солидных опухолях подогревает исследовательский интерес. Первые клинические данные показывают многообещающие результаты. Сотрудничество в области биотехнологий и академические партнерства ускоряют разработки. Терапии CAR-T третьего поколения обеспечивают улучшенную персистенцию, сниженный риск рецидива и улучшенные профили безопасности. Финансирование исследований в области иммунотерапии способствует расширению сегмента. Больницы и специализированные клиники постепенно внедряют эти передовые продукты. Нормативные документы становятся более благоприятными. Осведомленность пациентов и врачей о новых инновациях в области CAR-T стимулирует спрос. Повышенное внимание к персонализированной медицине способствует быстрому внедрению. Проникновение на рынок в развивающихся регионах расширяется.

• По целевым антигенам

На основе целевых антигенов рынок сегментирован на антигены солидных опухолей, антигены гематологических злокачественных новообразований и другие. Сегмент гематологических злокачественных новообразований доминировал с долей выручки 67,3% в 2024 году, поскольку CAR-T-терапия была впервые одобрена и широко применялась для лечения В-клеточных злокачественных новообразований, таких как DLBCL, ALL и множественная миелома. Высокие клинические результаты, внедрение в больницах и регуляторная поддержка способствуют доминированию. Возмещение расходов обеспечивает доступ для пациентов. Обширные данные клинических испытаний подтверждают эффективность и безопасность. Специализированные лечебные центры обеспечивают оптимальное управление терапией. Обучение и осведомленность врачей способствуют внедрению. Больницы и специализированные клиники являются основными местами применения. Данные о долгосрочной выживаемости укрепляют доверие рынка. Спрос со стороны пациентов растет. Глобальные руководства по лечению рекомендуют CAR-T-терапию для пациентов, соответствующих критериям. Постоянные исследования и разработки способствуют расширению.

Прогнозируется, что сегмент солидных опухолей будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 13,8% в период с 2025 по 2032 год, чему будут способствовать клинические исследования, направленные на HER2, EGFR, мезотелин и другие антигены солидных опухолей. Достижения в области модуляции опухолевого микроокружения повышают частоту ответов. Ведутся исследования комбинаций иммунных контрольных точек. Инвестиции в исследования и разработки увеличиваются во всем мире. Больницы и специализированные клиники расширяют участие в исследованиях. Новые конструкции CAR-T демонстрируют многообещающие показатели безопасности и эффективности. Сотрудничество между биотехнологическими компаниями и академическими учреждениями ускоряет рост. Растет спрос пациентов на инновационные методы лечения. Гибкость нормативно-правового регулирования в онкологии способствует расширению исследований. Программы повышения осведомленности врачей и пациентов способствуют внедрению методов лечения. Технологические инновации в области редактирования генов улучшают таргетирование солидных опухолей. Выход на рынок в развивающихся регионах способствует быстрому росту.

• По бренду

По бренду рынок сегментирован на Yescarta, Kymriah, Tecartus и другие. Сегмент Yescarta доминировал с долей выручки 38,4% в 2024 году благодаря раннему одобрению препарата для лечения DLBCL и широкому внедрению в больницах. Его высокий профиль безопасности, высокая клиническая эффективность и структурированные программы поддержки пациентов укрепляют его лидирующие позиции. Возмещение расходов, обучение врачей и повышение осведомленности пациентов стимулируют внедрение препарата. Больницы и специализированные клиники внедряют стандартизированные протоколы. Производственные возможности обеспечивают надежные поставки продукции. Постоянные пострегистрационные исследования укрепляют доверие. Глобальное партнерство с медицинскими центрами расширяет охват. Результаты лечения для пациентов благоприятны. Постоянные инновации и комбинированная терапия поддерживают лидерство на рынке.

Ожидается, что сегмент препарата Текартус будет расти самыми быстрыми темпами среднегодового темпа роста (CAGR) – 15,1% в период с 2025 по 2032 год, чему способствует его одобрение для лечения мантийноклеточной лимфомы и рецидивирующих/рефрактерных В-клеточных злокачественных новообразований. Клинические испытания и программы расширенного доступа ускоряют внедрение препарата. Специализированные клиники и больницы все чаще внедряют терапию Текартусом. Биотехнологическое партнерство способствует развитию дистрибуции. Положительные ранние клинические результаты повышают доверие. Инвестиции в масштабируемость производства поддерживают спрос. Регуляторные стимулы способствуют ускорению процесса одобрения. Программы информирования и повышения осведомленности врачей повышают осведомленность. Растет предпочтение пациентов новыми методами лечения. Глобальное внедрение препарата расширяется. Постоянные НИОКР усиливают терапевтический потенциал.

• Терапевтическое применение

На основе терапевтического применения рынок сегментирован на гематологические злокачественные новообразования, рак поджелудочной железы, рак молочной железы, рак легких, рак желудка, множественную миелому, хронический лимфолейкоз, мантийноклеточную лимфому, фолликулярную лимфому, диффузную В-крупноклеточную лимфому, острый лимфобластный лейкоз и другие. Сегмент гематологических злокачественных новообразований доминировал с долей выручки 69,7% в 2024 году благодаря ранним одобрениям, высокой распространенности и сильным клиническим результатам. Больницы и специализированные клиники обеспечивают централизованную терапию и мониторинг. Возмещение расходов и одобрение руководств поддерживают внедрение. Многопрофильные команды гарантируют безопасность. Долгосрочные данные о пациентах подтверждают эффективность. Поддержка клинических испытаний гарантирует соблюдение нормативных требований. Врачи отдают приоритет CAR-T для пациентов, имеющих на это право. Доступ к специализированным учреждениям поддерживает доминирование. Осведомленность пациентов высока. Продолжающиеся НИОКР усиливают портфель препаратов. Сотрудничество с академическими центрами обеспечивает рост.

Прогнозируется, что сегмент рака поджелудочной железы будет расти самыми быстрыми темпами среднегодового темпа роста (CAGR) в 12,9% в период с 2025 по 2032 год благодаря инновационным конструкциям CAR-T, таргетирующим KRAS, мезотелин и другие антигены. Клинические испытания показывают первые многообещающие результаты. Комбинированная терапия повышает эффективность. Больницы и специализированные клиники расширяют возможности для проведения исследований. Инвестиции в биотехнологии стимулируют разработки. Гибкость регулирования способствует более быстрой выдаче разрешений. Программы повышения осведомленности врачей способствуют внедрению препаратов. Растет интерес пациентов к новым методам лечения. Научное сотрудничество стимулирует исследования. Масштабируемость производства улучшает доступность. Точность таргетной терапии способствует росту. Проникновение на рынки развивающихся регионов способствует быстрому внедрению.

• Конечным пользователем

По принципу конечного потребителя рынок сегментирован на больницы, специализированные клиники и другие. Сегмент больниц доминировал с долей выручки 58,6% в 2024 году благодаря централизованному назначению CAR-T-терапии, многопрофильным командам, развитой инфраструктуре и поддерживающему мониторингу пациентов. Больницы управляют инфузионной терапией, побочными эффектами и послеоперационным уходом. Соблюдение нормативных требований и возмещение расходов обеспечивают внедрение. Многопрофильные учреждения обеспечивают стабильное лечение. Клинические данные и долгосрочные результаты лечения пациентов укрепляют доминирование. Интеграция с поддерживающей терапией повышает безопасность. Стандартизированные протоколы лечения повышают эффективность. Знание врачом способствует формированию предпочтений. Доверие пациентов к больницам выше. Партнерство с биотехнологическими компаниями расширяет доступ к лечению.

Прогнозируется, что сегмент специализированных клиник будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 11,3% в период с 2025 по 2032 год благодаря специализированным амбулаторным онкологическим центрам, предоставляющим персонализированную помощь. Сокращение времени ожидания, целенаправленное внимание и прецизионная терапия повышают предпочтение пациентов. Расширение методов лечения, основанных на экспериментальных исследованиях, способствует их внедрению. Осведомленность врачей и наличие специализированного персонала улучшают результаты лечения. Академическое сотрудничество ускоряет обмен знаниями. Инновационные методы лечения становятся более доступными. Клиники предлагают гибкий график приема и постоянный мониторинг. Модели лечения, ориентированные на пациента, привлекают новых клиентов. Информационные кампании повышают спрос. Улучшение инфраструктуры расширяет возможности. Растет внедрение на развивающихся рынках.

• По каналу распространения

По каналам сбыта рынок сегментирован на «больничные аптеки» и «другие». Сегмент «больничные аптеки» занимал наибольшую долю рынка – 52,1% – в 2024 году благодаря контролируемому отпуску дорогостоящих препаратов CAR-T-терапии, наличию складских помещений, соблюдению нормативных требований и обученному персоналу. Массовые закупки, государственные программы и интегрированные цепочки поставок поддерживают доминирование. Протоколы контроля качества обеспечивают безопасность. Больницы обеспечивают своевременный доступ к пациентам. Возмещение расходов способствует доступности. Группы клинической поддержки управляют терапией и побочными эффектами. Внедрение поддерживается стандартизированными больничными процедурами. Нормативные рекомендации способствуют соблюдению требований. Централизованное распределение повышает эффективность. Результаты лечения пациентов в условиях стационара улучшаются.

Прогнозируется, что сегмент «Другие» будет расти самыми быстрыми темпами среднегодового темпа роста в 10,7% в период с 2025 по 2032 год, включая специализированных дистрибьюторов и новые логистические решения. Этот канал улучшает доступ в регионах с недостаточной больничной инфраструктурой. Интеграция электронной коммерции и телемедицины способствует доставке. Ускоренная дистрибуция и гибкие цепочки поставок способствуют внедрению. Сотрудничество с биотехнологическими компаниями обеспечивает надежность продукции. Нормативно-правовое регулирование способствует расширению. Программы повышения осведомленности повышают доверие врачей. Отдалённые и недостаточно обслуживаемые регионы получают преимущества. Специализированная логистика обеспечивает безопасное обращение с лекарственными средствами. Ускоряется проникновение на рынок в развивающихся регионах. Технологическое отслеживание укрепляет доверие. Гибкий доступ способствует быстрому росту.

Региональный анализ рынка терапии CAR-T-клетками в Северной Америке

- Северная Америка доминировала на североамериканском рынке лечения CAR-T-клеточной терапией с наибольшей долей выручки в 41,7% в 2024 году.

- В связи с растущей распространенностью рака, расширением доступа к передовым клеточным методам лечения и значительными государственными и частными инвестициями в исследования и инновации

- Развитая инфраструктура здравоохранения региона и растущее внимание к персонализированной и точной медицине ускорили внедрение терапии CAR-T-клетками в ведущих онкологических центрах.

Обзор рынка терапии CAR-T-клетками в США и Северной Америке

Рынок терапии CAR-T-клетками в США и Северной Америке доминировал на рынке терапии CAR-T-клетками в Северной Америке, достигнув наибольшей доли выручки в 42,3% в 2024 году. Этому способствовали значительные инвестиции в передовые методы лечения рака, мощная поддержка со стороны Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) в ускоренном процессе регистрации препаратов и присутствие ведущих биофармацевтических компаний, являющихся пионерами инноваций в области CAR-T-клеток. Разветвленная сеть клинических исследований в стране, постоянная разработка CAR-конструкций нового поколения и расширение программ доступа пациентов ещё больше укрепили её лидирующие позиции на мировом рынке терапии CAR-T-клетками.

Обзор рынка терапии CAR-T-клетками в Канаде и Северной Америке

Ожидается, что рынок терапии CAR-T-клетками в Канаде и Северной Америке станет самым быстрорастущим в прогнозируемом периоде благодаря широкому внедрению персонализированных методов лечения онкологии, увеличению государственного финансирования биотехнологических исследований и благоприятным регуляторным инициативам, поддерживающим развитие клеточной и генной терапии. Создание специализированных центров лечения CAR-T-клетками, а также расширение сотрудничества между больницами, исследовательскими институтами и фармацевтическими компаниями, дополнительно ускоряют рост рынка по всей стране.

Доля рынка терапии CAR-T-клетками в Северной Америке

Лидерами отрасли лечения с помощью CAR-T-клеточной терапии являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Gilead Sciences, Inc. (США)

- Бристоль Майерс Сквибб (США)

- Новартис АГ (Швейцария)

- Johnson & Johnson и ее филиалы (США)

- Legend Biotech Corporation (США)

- Bluebird Bio, Inc. (США)

- Kite Pharma (США)

- Caribou Biosciences, Inc. (США)

- Precision BioSciences, Inc. (США)

- Autolus Therapeutics plc (Великобритания)

Последние разработки на рынке лечения CAR-T-клетками в Северной Америке

- В марте 2021 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат идекабтаген виклеусел (торговая марка Abecma) для лечения взрослых пациентов с рецидивирующей или рефрактерной множественной миеломой после четырёх или более линий терапии. Это стало первой в истории одобренной FDA CAR-T-клеточной терапией множественной миеломы, что стало важной вехой в развитии персонализированной онкологии и расширением возможностей лечения пациентов, ранее проходивших интенсивное лечение.

- В феврале 2022 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат цилтакабтаген аутолейцел (торговая марка CARVYKTI®) для лечения взрослых пациентов с рецидивирующей или рефрактерной множественной миеломой после четырёх или более линий терапии. Препарат CARVYKTI, разработанный компаниями Janssen и Legend Biotech, продемонстрировал высокие показатели общего ответа в клинических исследованиях, что подтверждает растущую важность терапии CAR-T-клетками в лечении гематологических злокачественных заболеваний.

- В ноябре 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) объявило о проведении исследования потенциального риска развития злокачественных Т-клеточных опухолей, связанного с аутологичной CAR-T-клеточной терапией, направленной на BCMA или CD19. Это решение отражает повышенную бдительность регулирующих органов в отношении долгосрочного мониторинга безопасности продуктов CAR-T и привело к проведению проверок безопасности всех одобренных CAR-T-терапий в США.

- В апреле 2024 года FDA одобрило расширенное применение препаратов Abecma и CARVYKTI, что позволило назначать их на более ранних этапах лечения пациентов с рецидивирующей или рефрактерной множественной миеломой. Это решение значительно расширило круг пациентов, подходящих для участия в программе, и подчеркнуло уверенность агентства в безопасности и эффективности этих CAR-T-препаратов. Источник: Reuters

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.