North America Cast Films Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.95 Billion

USD

4.30 Billion

2025

2033

USD

2.95 Billion

USD

4.30 Billion

2025

2033

| 2026 –2033 | |

| USD 2.95 Billion | |

| USD 4.30 Billion | |

| % | |

|

North America Cast Films Market Segmentation, By Material (Polyethylene (LLDPE), Low-Density Polyethylene (LDPE), High-Density Polyethylene (HDPE)), Polypropylene (Cast Polypropylene (CPP), Biaxially Oriented Polypropylene (BOPP), Polyamide, PVC, and Others), Thickness (31-50 микронов, до 30 микронов, 51-70 микронов и выше 70 микронов), Packaging Format (Pouches, Bags, Laminates, Wraps, and Monolayer), Layer Structure (Multilayer, and Monolayer,) Application (Food & Beverages (Processed Meat & Poultry, Frozen Products, Fruits & Vegetry, Fresh Meat & Poultry, Confectionery Products, Dairy Products, Dry Fruits, and Others), Industrial, Personal Care, Pharmaceuticals (Drug Packaging, Vaccine Packaging, Other

Северная Америка увеличила размер рынка фильмов

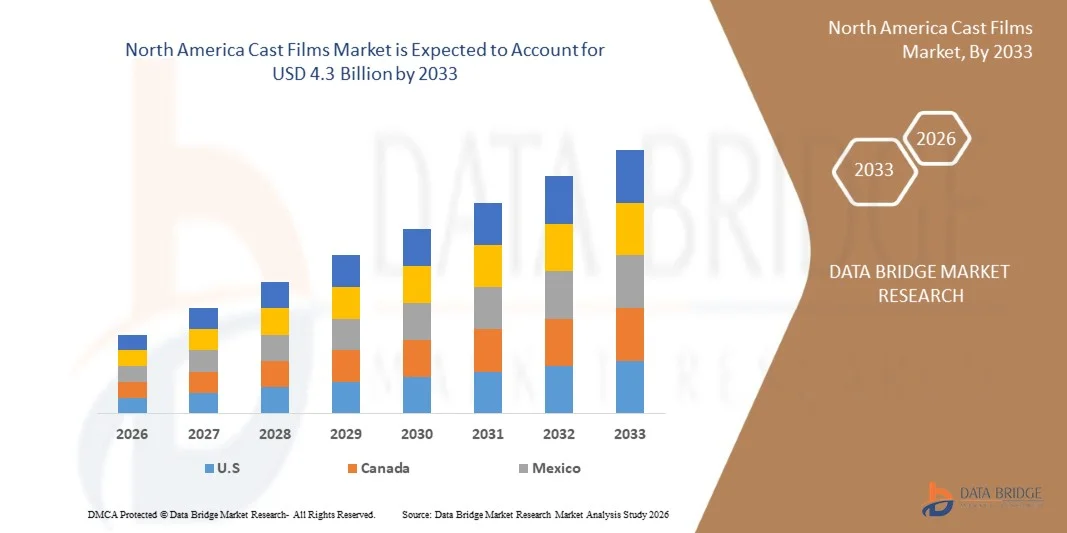

- Размер рынка кинопродукции Северной Америки оценили в2,95 млрд долларов в 2025 годуОжидается, что он достигнет4,3 миллиарда долларов к 2033 году, вCAGR 4,9%в течение прогнозируемого периода

- Кастовая пленка - это тип пластиковой пленки, полученной путем плавления полимерных смол и экструдирования их через плоскую матрицу на охлажденный литейный рулон, что приводит к гладкой, однородной пленке. Литые пленки обычно изготавливаются из таких материалов, как полипропилен (CPP) и полиэтилен (PE). North America Cast Films Market относится к производству и потреблению плоских, экструдированных пластиковых пленок, изготовленных с использованием процесса экструзии литой пленки, в основном с использованием таких материалов, как полипропилен (PP), полиэтилен (PE) и специальные полимеры.

Северная Америка анализирует рынок фильмов

- North America Cast Films Market представляет собой важный сегмент в североамериканском ландшафте гибкой упаковки и промышленных материалов, поддерживая приложения в области продуктов питания и напитков, фармацевтических препаратов, личной гигиены, сельского хозяйства и промышленной упаковки. Литые пленки характеризуются их превосходной четкостью, равномерной толщиной, отличными герметизирующими свойствами и высокой эффективностью производства по сравнению с продувными пленками.

- Рост рынка обусловлен растущим спросом на гибкую упаковку, легкие материалы и устойчивые упаковочные решения. Увеличение потребления упакованных продуктов питания, готовых к употреблению блюд и фармацевтических продуктов, наряду с переходом на перерабатываемые и переделанные материалы, ускоряет внедрение литых пленок как в потребительском, так и в промышленном секторах.

- По прогнозам, США возглавят североамериканский рынок кастинговых фильмов с долей 81,30%. Рост в регионе поддерживается быстрой урбанизацией, расширением пищевой промышленности, ростом производства потребительских товаров и сильными производственными базами в Северной Америке.

- Ожидается, что США станут самым быстрорастущим регионом CAGR 5,0% в 2025 году. Это обусловлено высоким спросом на высокопроизводительную упаковку, передовые производственные технологии и рост в секторах продуктов питания, здравоохранения и потребительских товаров. Тенденции в области устойчивого развития, увеличение использования перерабатываемых материалов и инновации в барьерных пленках еще больше ускоряют рост рынка.

- Ожидается, что сегмент литых пленок из полиэтилена (PE) будет иметь самую большую долю рынка 64,97% в 2026 году, что обусловлено его экономической эффективностью, гибкостью, отличной герметичностью и перерабатываемостью. Литые пленки PE широко используются в упаковке пищевых продуктов, усадочных пленках, растяжных обертках и сельскохозяйственных пленках, что делает их очень универсальными для различных применений.

Сегментация рынка фильмов Report Scope и North America Cast

| Атрибуты | Северная Америка сняла фильм Key Market Insights |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Северная Америка показывает тенденции рынка фильмов

«Скорое принятие перерабатываемых моно-материальных фильмов»

- Растущее внедрение перерабатываемых мономатериальных литых фильмов представляет собой значительную возможность роста для рынка литых фильмов Северной Америки. Регуляторное давление, цели устойчивого развития и осведомленность потребителей стимулируют спрос на упаковочные решения, которые соответствуют принципам круговой экономики. Мономатериальные литые пленки, предназначенные для полной переработки, отвечают как эксплуатационным, так и экологическим требованиям, предлагая жизнеспособную альтернативу многослойным и композитным пленкам, которые сталкиваются с проблемами утилизации.

- Итальянская марка макаронных изделий Garofalo представила упаковку для макарон, изготовленную из монополипропиленовых (PP) пленок, созданных GT Polifilm с использованием сертифицированного кругового полипропилена SABIC. Полученные мономатериальные мешки PP могут быть переработаны в существующих потоках полипропиленовых отходов, демонстрируя практическое применение мономатериальной пленки в упаковке пищевых продуктов.

- SÜDPACK запустила перерабатываемые мономатериальные полипропиленовые и полиэтиленовые пленки под семейством продуктов Pure Line для упаковки кофе. Пленки предлагают альтернативу обычным композитным конструкциям при сохранении функциональности упаковки.

Северная Америка показала динамику рынка фильмов

водитель

Растущий спрос на высокоэффективные гибкие упаковочные решения

- Североамериканский рынок литых фильмов был значительно стимулирован растущим спросом на высокоэффективные гибкие упаковочные решения в ключевых секторах конечного использования, таких как продукты питания и напитки, уход за собой, фармацевтические препараты и потребительские товары. Гибкие форматы упаковки, включая мешочки, пакеты, обертывания и ламинированные конструкции, все более предпочтительны по сравнению с жесткими аналогами из-за их превосходного сочетания легких свойств, механической прочности, четкости и барьерной производительности, все из которых являются отличительными чертами литых пленок, таких как литый полипропилен (CPP) и связанные структуры. Этот сдвиг связан с изменением потребительских предпочтений в сторону удобства, продления срока хранения, привлекательной презентации продукта и эффективности затрат при транспортировке и использовании материалов, которые часто не могут соответствовать жесткой упаковке.

- В 2025 году Jindal Poly Films объявила о крупных инвестициях в размере 84 миллионов долларов США для расширения своего завода в Нашике с новыми линиями производства фильмов BOPP, PET и CPP. Эти стратегические капитальные затраты явно направлены на увеличение потенциала гибких упаковочных пленок для удовлетворения растущего спроса на рынке, особенно в области продуктов питания, личной гигиены и фармацевтических приложений, что подчеркивает признание отрасли гибкой упаковки в качестве ключевого фактора роста.

- В 2024 году UFlex ввела в эксплуатацию передовую линию пленки CPP шириной 6,5 метра мощностью 18 000 тонн в год на своем российском предприятии, что напрямую отвечает требованиям клиентов к высокоэффективным гибким пленкам, используемым в упаковочных решениях по всему миру. Это расширение не только повышает производственные возможности, но и отражает стратегическое соответствие с растущим спросом на гибкие пленочные подложки, которые обеспечивают повышенную четкость, герметичность и долговечность.

Сдержанность/вызов

Утилизация ограничений многослойной литой структуры пленки

- Ограничения на переработку, связанные с многослойными литыми киноструктурами, представляют собой значительное ограничение роста рынка литых фильмов в Северной Америке. Многослойные пленки широко используются из-за их превосходной барьерной производительности, механической прочности и функциональной универсальности в пищевой, фармацевтической и потребительской упаковке. Однако эти структуры обычно объединяют несколько полимерных слоев с различными химическими составами, что усложняет процессы разделения и переработки в существующих системах управления отходами.

- Большинство перерабатывающих инфраструктур в разных регионах предназначены для переработки мономатериальных пластмасс. Многослойные литые пленки требуют передовых технологий разделения, которые остаются ограниченными в доступности и коммерческой жизнеспособности. Эта структурная сложность снижает эффективность переработки, увеличивает затраты на обработку и ограничивает прием таких материалов в рамках круговой экономики. По мере того, как правила устойчивого развития продолжают развиваться, материалы, которые сталкиваются с проблемами утилизации, сталкиваются с растущим вниманием со стороны регулирующих органов и природоохранных учреждений.

- Согласно анализу коалиций по переработке в Северной Америке, утилизация пластиковых пленок, в том числе многослойных упаковочных пленок, в значительной степени зависит от специализированных систем выпадения, а не обуздания сбора, что ограничивает способность компаний достигать более широкого переработанного контента и целей круговорота. Это системное ограничение влияет на усилия компании по масштабированию программ устойчивой упаковки.

Северная Америка заняла место на рынке фильмов

Североамериканский рынок литых фильмов разделен на пять сегментов на основе материала, толщины, формата упаковки, структуры слоев и применения.

- ByМатериал

На основе материала Североамериканский рынок литых фильмов сегментирован на полиэтилен, полипропилен, полиамид, ПВХ и другие. Полиэтилен далее сегментируется в линейный полиэтилен низкой плотности (LLDPE), полиэтилен низкой плотности (LDPE), полиэтилен высокой плотности (HDPE). Полипропилен далее сегментируется в литый полипропилен (CPP), биаксиально ориентированный полипропилен (BOPP). Ожидается, что в 2026 году на рынке будет доминировать сегмент полиэтилена с долей рынка 64,97%. Полиэтилен доминирует на рынке кинопродукции Северной Америки благодаря своей экономической эффективности, отличной герметичности, гибкости и пригодности для повторного использования. Растущий спрос на легкую, прочную и влагостойкую упаковку в продуктах питания, потребительских товарах и сельском хозяйстве стимулирует принятие. Его совместимость с высокоскоростной обработкой также поддерживает широкое промышленное использование.

Ожидается, что полиамид продемонстрирует самый быстрый рост на 5,4% в течение прогнозируемого периода. Пленки из полиамида набирают силу благодаря своей превосходной механической прочности, стойкости к проколам и высоким барьерным свойствам против кислорода и ароматов. Растущий спрос на премиальную пищевую и фармацевтическую упаковку, требующую длительного срока хранения и целостности продукта, значительно ускоряет внедрение литых пленок на основе полиамида.

- По Тсвирепость

Исходя из толщины, Североамериканский рынок литых фильмов разделен на 31-50 микрон, до 30 микрон, 51-70 микрон, выше 70 микрон. Ожидается, что в 2026 году сегмент 31-50 микрон будет доминировать на рынке с долей рынка 38,25%, и ожидается, что он продемонстрирует самый быстрый рост в течение прогнозируемого периода. Сегмент толщиной 31-50 микрон обусловлен растущим спросом на легкую упаковку, которая уравновешивает эффективность материала с механической прочностью. Этот ассортимент предлагает оптимальную долговечность, гибкость и контроль затрат, что делает его очень предпочтительным в упаковке пищевых продуктов, мешочках и многослойных ламинатах в потребительском и промышленном секторах.

- По п.Формат акселерации

На основе формата упаковки Североамериканский рынок литых фильмов разделен на мешки, сумки, ламинаты, обертки, этикетки. Ожидается, что в 2026 году сегмент мешков будет доминировать на рынке с долей рынка 38,93%, и ожидается, что он продемонстрирует самый быстрый рост в течение прогнозируемого периода. Растущая популярность мешков подпитывается спросом на удобные, портативные и герметичные форматы упаковки. Литые пленки обеспечивают превосходную четкость, печатаемость и барьерную производительность в мешочках, поддерживая приложения в продуктах питания, напитках и фармацевтических препаратах. Их легкий характер также значительно снижает транспортные и материальные затраты.

- В LЭйер Структура

На основе структуры слоев Североамериканский рынок литых фильмов сегментирован на многослойный монослой. Ожидается, что в 2026 году на рынке будет доминировать многоуровневый сегмент с долей рынка 63,84%, и ожидается, что он продемонстрирует самый быстрый рост в течение прогнозируемого периода. Многослойные литые пленки обусловлены растущей потребностью в усиленной барьерной защите, механической прочности и продлении срока хранения. Сочетание различных полимеров улучшает производительность против влаги, кислорода и света, что делает многослойные структуры необходимыми для пищевой, фармацевтической и промышленной упаковки премиум-класса, требующей превосходной сохранности продукта.

- А черезуплотнение

На основе применения Североамериканский рынок литых фильмов сегментирован на продукты питания и напитки, промышленные, персональные услуги, фармацевтические препараты, электронику и электронику, текстиль и другие. Ожидается, что в 2026 году сегмент продуктов питания и напитков будет доминировать на рынке с долей рынка 33,85%. Сегмент продуктов питания и напитков стимулирует спрос на литые пленки за счет роста потребления упакованных, обработанных и готовых к употреблению продуктов. Литые пленки обеспечивают отличную влагостойкость, целостность уплотнения и визуальную привлекательность, помогая продлить срок хранения и обеспечить безопасность пищевых продуктов, удовлетворяя растущие предпочтения потребителей в отношении удобных форматов упаковки.

Ожидается, что в течение прогнозируемого периода фармацевтика продемонстрирует самый быстрый рост на 5,6%. Спрос на фармацевтическую упаковку стимулирует внедрение литых пленок из-за необходимости высокой барьерной защиты, химической стойкости и предотвращения загрязнения. Литые пленки обеспечивают стабильность продукта, безопасность дозировки и соответствие нормативным требованиям, что делает их необходимыми для блистерных упаковок, пакетов и медицинской упаковки в быстро расширяющемся секторе здравоохранения.

Северная Америка проводит региональный анализ рынка фильмов

- США доминируют на рынке кинопродукции Северной Америки с самой большой долей дохода в 81,30% в 2026 году.

- Сильный спрос на упаковку пищевых продуктов, фармацевтику, электронику и автомобильный сектор. Регион выигрывает от надежной производственной базы, дешевого производства, быстрой урбанизации и широкого внедрения гибких упаковочных решений в Китае, Индии, Японии и Юго-Восточной Азии.

Канада, Северная Америка, Cast Films Market Insight

Канадский рынок литых фильмов в Северной Америке занял самую большую долю доходов Северной Америки в 2026 году, чему способствовало широкое использование в упаковке бытовой электроники, пищевой промышленности и фармацевтике. Крупные отечественные игроки продолжают расширять мощности и инвестировать в передовые многослойные и перерабатываемые технологии литой пленки для удовлетворения растущих требований к качеству и устойчивости.

Мексика, Северная Америка, Проницательность рынка фильмов

Прогнозируется, что рынок литых фильмов Мексики в Северной Америке будет неуклонно расти, что обусловлено растущим внедрением в упаковку пищевых продуктов, фармацевтическую упаковку и промышленные ламинаты. Сильная нормативная поддержка устойчивых материалов, рециркуляции и сокращения пластиковых отходов поощряет разработку био- и перетасованных литых пленок.

Северная Америка заняла долю рынка фильмов

Североамериканский рынок литых фильмов в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Amcor plc (BERRY GLOBAL) (Швейцария)

- UFlex Limited (Индия)

- Inteplast Group (США)

- Jindal Films Limited (Индия)

- OBEN GROUP S.A.C. (Эквадор)

- Bischof + Klein SE & CO. KG (Германия)

- MITSUI CHEMICALS AMERICA, INC.

- Polifilm GmbH (Германия)

- PROFOL GmbH (Германия)

- FUTAMURA CHEMICAL CO, LTD.

- Polyplex (Индия)

- Thai Film Industries Public Limited Company (Таиланд)

- SCIENTEX BERHAD (Малайзия)

- Полибак Пластик Санайи Ве Тикаре Аш (Турция)

- Copol International Ltd (Индия)

- 3B-фильмы ограничены (Индия)

- Alpha Marathon Film Extrusion Technologies (США)

- Cloudfilm Packaging Materials Co., Ltd. (Китай)

- IPG (Канада)

- Упаковка Кингчуань (CPP Film) (Китай)

- Панверта Каракенкана (Индонезия)

- Пластим-Т (Россия)

- Пт. Бхинека Татамуля Индустри. (Индонезия)

- TAKIGAWA CORPORATION (Япония)

Последние события на рынке кино в Северной Америке

- В июле 2025 года Inteplast Group приобрела Perga, производителя пластиковой пленки, базирующегося в Валдюрне, на юго-западе Германии. Это решение знаменует собой первый шаг Inteplast в Европу и приводит Perga в подразделение компании по разработке фильмов. Это развитие помогает компании получать доход в год компании.

- В июне 2025 года Amcor выпустила первую в своем роде, более устойчивую термоусадочную сумку Perflex с интегрированной ручкой для упаковки груди индейки Butterball, заменив традиционную чистую обертку. Новая конструкция уменьшает упаковочный материал и повышает эффективность производства, устраняя необходимость ручной сетки. По сравнению с существующей упаковкой, сумка Perflex обеспечивает снижение углеродного следа на 22% и снижение потребления воды на 22%. Это нововведение расширяет портфель решений Amcor в области устойчивого развития, предлагая решение для упаковки с более низким воздействием, которое отвечает растущему спросу клиентов и нормативному спросу на экологически чистые материалы.

- В августе 2024 года Jindal Poly Films добавит новую линию производства фильмов BOPP в Индии. Расширение предназначено для увеличения производственных мощностей и удовлетворения растущего спроса на гибкую упаковку. Это укрепляет позиции компании на рынке упаковочных пленок.

- В сентябре 2025 года UFlex объявила о стратегическом партнерстве между Morris Packaging LLC и UFlex Packaging Inc. для создания инновационной и устойчивой серии тканых сумок. Сотрудничество укрепляет присутствие UFlex на рынке упаковки в Северной Америке и расширяет его устойчивые предложения продуктов. Этот шаг подчеркивает акцент компании на инновации и расширение Северной Америки в упаковочных решениях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 Введение

1.1 Цели исследования

1.2 Маркетологическое определение

1.3 ОБЗОР СЕВЕРНОЙ АМЕРИКИ ФИЛЬМЫ КАСТОВ

1.4 КУРРЕНСИЯ И ПРИЧИНА

1.5 Ограничения

1,6 МАРКЕТЫ КОНВЕРЕННЫ

2 МАРКЕТНАЯ СЕГМЕНТАЦИЯ

2.1 Приняты меры

2.2 ГЕОГРАФИЧЕСКАЯ СКОПА

2,3 года, присланные на обучение

2.4 DBMR TRIPOD DATA VALIDATION

2.5 Первичное Интервью с ключевыми лидерами

2.6 DBMR MARKET POSITION GRID

2.7 ВЕНДОР ДЕЛАЕТ АНАЛИЗИС

2.8 МУЛЬТИВАРИАТНОЕ МОДЕЛИРОВАНИЕ

2.9 МАТЕРИАЛЬНЫЙ ТИП ВРЕМЕННОЙ КУРВЫ

2.1 МАРКЕТНАЯ ПРИМЕЧАНИЕ КОВЕРАГ ГРИД

2.11 Вторичные источники

2.12 Предложения

3 ИСПОЛНИТЕЛЬНАЯ РЕЗЮМЕ

4 Премиум Впечатления

4.1 ПЕСТАЛЬНЫЙ АНАЛИЗ

4.2 Портеры пять сил Аналитика

4.3 RAW MATERIAL COVERAGE - NORTH AMERICA CAST FILMS MARKET

4.3.1 ПОЛИОЛЕФИНЫ

4.3.1.1 Полиэтилен (ПЭ)

4.3.2 Полипропилен (РР)

4.3.3 ФУНКЦИОННЫЕ ПОЛИМЕРЫ И ПОЛИМЕРЫ

4.3.4 Привычки и лечение СПИДа

4.3.5 ФИЛЛЕРЫ, РЕИНФОРМЕНТЫ И МОДИФИЕРЫ

4.4 ТЕХНОЛОГИЧЕСКИЕ АДВАНСЕМЕНТЫ ПО МАНУФАКТУРАМ СЕВЕРНОЙ АМЕРИКИ ПРОИЗВОДИТЕЛЬНЫЕ ФИЛЬМЫ

4.4.1 ТЕХНОЛОГИИ ПРОЕКТОВ МУЛЬТИ-ЛЕЙЕРОВ

4.4.2 ВЫСОКОРЕЦИССИОННЫЕ ИННОВАЦИИ И ОХЛАДАНИЕ СИСТЕМ

4.4.3 ИНТЕГРАЦИЯ АВТОМАЦИИ И КОНТРОЛЯ ЦИФРОВОЙ ПРОЦЕССЫ

4.4.4 Разработка высокопроизводительных и специализированных кассовых установок

4.4.5 УСТОЙЧИТЕЛЬНО-УСТОЙЧИВЫЕ ИННОВАЦИИ И ПРОЦЕССЫ

4.4.6 Усиление совместимости с возможными процедурами проверки

4.4.7 Линии энергоэффективности и высокопроизводительного производства

4.4.8 Включение

4.5 Критерии отбора ВЕНДОРОВ ДЛЯ СЕВЕРНОЙ АМЕРИКИ ФИЛЬМЫ КАСТОВ

4.5.1 Качественное качество продукции, эффективность кинопроизводства и компетентность

4.5.2 ПРОИЗВОДСТВО И ТЕХНОЛОГИЧЕСКАЯ СОФИСТИКА

4.5.3 ПРОДУКТ ПОРТФОЛИОЧЕСКОЕ БРАДСТВО И КУСТОМИЗАЦИОННАЯ КАПАБИЛЬНОСТЬ

4.5.4 Вспомогательная надежность и эксплуатационная преступность

4.5.5 КРЕДЕНЦИАЛЫ УСТАНОВЛЕННОСТИ И ПРАВИТЕЛЬНОЕ СОГЛАШЕНИЕ

4.5.6 ПРОГРАММНОСТЬ ТОЧНОЙ КОМПЕТИВНОСТИ И ПОЛНОСТИ ЦЕННОСТИ

4.5.7 ТЕХНИЧЕСКОЕ СОХРАНЕНИЕ И КАПАБИЛЬНОСТЬ СЕРВИСА КУЛЬТУРА

4.5.8 Включение

4.6 Вспомогательный анализ цепи

4.6.1 Проверка

4.6.2 ЛОГИСТИЧЕСКИЙ КОСТ СКЕНАРИО

4.6.3 ВАЖНОСТЬ ЛОГИСТИЧЕСКИХ СЕРВИСОВ ПРОВИДЕРОВ

4.7 Изменение климата

4.7.1 ОБЩИЕ КОНЦЕРНЫ

4.7.2 Ответы промышленных предприятий

4.7.3 Роль правительства

4.7.4 Аналитические рекомендации

4.8 ГРАНИЧЕСКИЙ АНАЛИЗ

5 КОНВЕРАЦИЯ ПРАВИЛА

5.1 Продукты

5.2 Удостоверенные стандарты

5.3 Стандарты безопасности

5.3.1 МАТЕРИАЛЬНАЯ РУКОВОДКА И СТОРОГА

5.3.2 Транспорт и меры предосторожности

5.3.3 Идентификация по Хараду

6 МАРКЕТНЫЙ ОБЗОР

6.1 Водители

6.1.1 ЗАЯВЛЕНИЕ НА ВЫСОКОРЕЧНЫЕ ПРЕДОСТАВЛЕННЫЕ РЕШЕНИЯ

6.1.2 Устойчивый рост в упакованном и конвенционном пищевом секторе

6.1.3 ТЕХНОЛОГИЧЕСКИЕ ПРИНЯТИЯ В ИСКЛЮЧЕНИИ КАСТОВ ПИЛЬМА

6.2 УВЕДОМЛЕНИЯ

6.2.1 СТРОИТЕЛЬНЫЕ ОБЩИЕ ПРАВИЛА ПО ПЛАСТИЧЕСКОМУ ЗАЯВЛЕНИЮ И ДИСПОСАЛУ

6.2.2 ОГРАНИЧЕНИЕ ОГРАНИЧЕНИЯ МУЛЬТИЛАЙЕРНОЙ КАСТНОЙ СТРУКТУРЫ

6.3 Положения

6.3.1 Растущее использование РЕЦИКЛАБЛЬНЫХ МОНО-МАТЕРИАЛЬНЫХ ФИЛЬМ

6.3.2 РЕШЕНИЕ РЕШЕНИЙ ОТ ФАРМАЦЕВТИЧЕСКИХ И ЗДРАВООХРАНЕНИЯ СЕКТОРОВ

6.4 Вызовы

6.4.1 ФЛУКТУАЦИЯ В РЕАЛЬНЫХ МАтериальных ЦЕНАХ

6.4.2 Интенсификация конкуренции из альтернативных решений

7 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ, МАТЕРИАЛ.

7.1 Проверка

7.2 NORTH AMERICA CAST FILMS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

7.2.1 Полиэтилен

7.2.2 Полипропилен

7.2.3 ПОЛИАМИД

7.2.4 ПВХ

7.2.5 Другие

7.3 NORTH AMERICA POLYETHYLENE IN CAST FILMS MARKET, BYPE, 2018-2033 (USD THOUSAND)

7.3.1 Линейный полиэтилен низкой плотности (LLDPE)

7.3.2 Полиэтилен низкой плотности (ПНП)

7.3.3 Полиэтилен высокой плотности (HDPE)

7.4 NORTH AMERICA POLYETHYLENE IN CAST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

7.4.1 ASIA-PACIFIC

7.4.2 Северная Америка

7.4.3 Европа

7.4.4 Южная Америка

7.4.5 Средний Восток и Африка

7.5 NORTH AMERICA POLYPROPYLENE IN CAST FILMS MARKET, BYPE, 2018-2033 (USD THOUSAND)

7.5.1 CAST POLYPROPYLENE (CPP)

7.5.2 Биаксиально Ориентированный полипропилен (BOPP)

7.6 NORTH AMERICA POLYPROPYLENE IN CAST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

7.6.1 ASIA-PACIFIC

7.6.2 Северная Америка

7.6.3 Европа

7.6.4 Южная Америка

7.6.5 Средний Восток и Африка

7.7 NORTH AMERICA POLYAMIDE IN CAST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

7.7.1 ASIA-PACIFIC

7.7.2 Северная Америка

7.7.3 Европа

7.7.4 Южная Америка

7.7.5 Средний Восток и Африка

7.8 ПВХ Северной Америки в МАРКЕ КАСТОВЫХ ФИЛЬМ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

7.8.1 ASIA-PACIFIC

7.8.2 Северная Америка

7.8.3 Европа

7.8.4 Южная Америка

7.8.5 Средний Восток и Африка

7.9 ДРУГИЕ СЕВЕРНЫЕ АМЕРИКИ В МАРКЕ КАСТОВЫХ ФИЛЬМ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

7.9.1 ASIA-PACIFIC

7.9.2 Северная Америка

7.9.3 Европа

7.9.4 Южная Америка

7.9.5 Средний Восток и Африка

8 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ, ПО ТЕМЕ

8.1 Проверка

8.2 NORTH AMERICA CAST FILMS MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

8.2.1 31-50 микронов

8.2.2 До 30 микронов

8.2.3 51-70 микронов

8.2.4 Около 70 микронов

8.3 NORTH AMERICA 31-50 MICRONS IN CAST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.3.1 ASIA-PACIFIC

8.3.2 Северная Америка

8.3.3 Евро

8.3.4 Южная Америка

8.3.5 Средний Восток и Африка

8.4 Северная Америка до 30 микронов на рынке Каст-фильмов, Регион, 2018-2033 (USD THOUSAND)

8.4.1 ASIA-PACIFIC

8.4.2 Северная Америка

8.4.3 Европа

8.4.4 Южная Америка

8.4.5 Средний Восток и Африка

8.5 NORTH AMERICA 51-70 MICRONS IN CAST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.5.1 ASIA-PACIFIC

8.5.2 Северная Америка

8.5.3 Европа

8.5.4 Южная Америка

8.5.5 Средний Восток и Африка

8.6 Северная Америка: 70 микронов на рынке Каст-фильмов, Регион, 2018-2033 (USD THOUSAND)

8.6.1 ASIA-PACIFIC

8.6.2 Северная Америка

8.6.3 Европа

8.6.4 Южная Америка

8.6.5 Средний Восток и Африка

8.7 NORTH AMERICA CAST FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

9 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ, ПЫТАЯ ФОРМАТ

9.1 Проверка

9.1.1 Модели

9.1.2 ГРУППЫ

9.1.3 Ламинаты

9.1.4 Взрывы

9.1.5 СВЯЗИ

9.2 СЕВЕРНАЯ АМЕРИКА ПОУЧИВАЕТ В МАРКЕ КАСТОВЫХ ФИЛЬМ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

9.2.1 ASIA-PACIFIC

9.2.2 Северная Америка

9.2.3 Европа

9.2.4 Южная Америка

9.2.5 Средний Восток и Африка

9.3 СЕВЕРНАЯ АМЕРИКА В КАСТ ФИЛМС МАРКЕТ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

9.3.1 ASIA-PACIFIC

9.3.2 Северная Америка

9.3.3 Евро

9.3.4 Южная Америка

9.3.5 Средний Восток и Африка

9.4 Северная Америка останавливается на рынке Каст-фильмов, Регион, 2018-2033 годы (USD THOUSAND)

9.4.1 ASIA-PACIFIC

9.4.2 Северная Америка

9.4.3 Европа

9.4.4 Южная Америка

9.4.5 Средний Восток и Африка

9.5 СЕВЕРНАЯ АМЕРИКА РАПЫ В КАСТ ФИЛМС МАРКЕТ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

9.5.1 ASIA-PACIFIC

9.5.2 Северная Америка

9.5.3 Европа

9.5.4 Южная Америка

9.5.5 Средний Восток и Африка

9.6 ЗАЯВЛЕНИЯ СЕВЕРНОЙ АМЕРИКИ В МАРКЕ КАСТОВЫХ ФИЛЬМ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

9.6.1 ASIA-PACIFIC

9.6.2 Северная Америка

9.6.3 Европа

9.6.4 Южная Америка

9.6.5 Средний Восток и Африка

10 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ, ЛИЕР СТРУКТУРА.

10.1 Проверка

10.2 NORTH AMERICA CAST FILMS MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

10.2.1 МУЛЬТИЛАЙЕР

10.2.2 МОНОЛЕЙЕР

10.3 СЕВЕРНАЯ АМЕРИКА МУЛЬТИЛАЙЕР В КАСТ-ФИЛМС МАРКЕТ, РЕГИОН, 2018-2033 (USD THOUSAND)

10.3.1 ASIA-PACIFIC

10.3.2 Северная Америка

10.3.3 Евро

10.3.4 Южная Америка

10.3.5 Средний Восток и Африка

10.4 СЕВЕРНАЯ АМЕРИКА МОНОЛАЙЕР В КАСТ-ФИЛЬМЕ МАРКЕТ, РЕГИОН, 2018-2033 (USD THOUSAND)

10.4.1 ASIA-PACIFIC

10.4.2 Северная Америка

10.4.3 Европа

10.4.4 Южная Америка

10.4.5 Средний Восток и Африка

11 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ, ПО ПРИМЕЧАНИЮ.

11.1 Проверка

11.2 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

11.2.1 Питание и пиво

11.2.2 Промышленность

11.2.3 Личная забота

11.2.4 Фармацевтические средства

11.2.5 ЭЛЕКТРИКАЛЫ И ЭЛЕКТРОНИКИ

11.2.6 ТЕСТИЛЬ

11.2.7 Другие

11.3 Продовольствие и напитки Северной Америки в магазине Каст-фильмов, тип, 2018-2033 годы (USD THOUSAND)

11.3.1 Переработанное мясо и политика

11.3.2 Замороженные продукты

11.3.3 Фрукты и овощи

11.3.4 Свободное мясо и политика

11.3.5 ПРОДУКТЫ КОНФЕКЦИОНЕРОВ

11.3.6 Дневные продукты

11.3.7 Сухие фрукты

11.3.8 Другие

11.4 NORTH AMERICA FOOD & BEVERAGES IN CAST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.4.1 ASIA-PACIFIC

11.4.2 Северная Америка

11.4.3 Европа

11.4.4 Южная Америка

11.4.5 Средний Восток и Африка

11.5 ИНДУСТРИАЛ СЕВЕРНОЙ АМЕРИКИ В МАРКЕ КАСТОВЫХ ФИЛЬМ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

11.5.1 ASIA-PACIFIC

11.5.2 Северная Америка

11.5.3 Европа

11.5.4 Южная Америка

11.5.5 Средний Восток и Африка

11.6 СЕВЕРНАЯ АМЕРИКА ПЕРСОНАЛЬНЫЙ КАРТ В МАРКЕ КАСТОВЫХ ФИЛЬМ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

11.6.1 ASIA-PACIFIC

11.6.2 Северная Америка

11.6.3 Европа

11.6.4 Южная Америка

11.6.5 Средний Восток и Африка

11.7 NORTH AMERICA PHARMACEUTICALS IN CAST FILMS MARKET, BYPE, 2018-2033 (USD THOUSAND)

11.7.1 Упаковка наркотиков

11.7.2 Вакцинация

11.7.3 Другие

11.8 СЕВЕРНАЯ АМЕРИКА ФАРМАЦЕВТИЧЕСКАЯ В КАСТ-ФИЛЬМЕ МАРКЕТ, РЕГИОН, 2018-2033 (USD THOUSAND)

11.8.1 ASIA-PACIFIC

11.8.2 Северная Америка

11.8.3 Европа

11.8.4 Южная Америка

11.8.5 Средний Восток и Африка

11.9 СЕВЕРНАЯ АМЕРИКА ЭЛЕКТРИКАЛЬ И ЭЛЕКТРОНИКА В КАСТ-ФИЛЬМЕ МАРКЕТ, РЕГИОН, 2018-2033 (USD THOUSAND)

11.9.1 ASIA-PACIFIC

11.9.2 Северная Америка

11.9.3 Европа

11.9.4 Южная Америка

11.9.5 Средний Восток и Африка

11.1 NORTH AMERICA TEXTILE IN CAST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.10.1 ASIA-PACIFIC

11.10.2 Северная Америка

11.10.3 Европа

11.10.4 Южная Америка

11.10.5 Среднее Восток и Африка

11.11 СЕВЕРНАЯ АМЕРИКА ДРУГИЕ В КАСТ-ФИЛМС-МАРТЕ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

11.11.1 ASIA-PACIFIC

11.11.2 Северная Америка

11.11.3 Евро

11.11.4 Южная Америка

11.11.5 Средний Восток и Африка

12 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ

12.1 Северная Америка

12.1.1 США.

12.1.2 Канада

12.1.3 МЕХИКО

13 Североамериканский фондовый рынок

13.1 КОМПАНИЯ ДЛЯ АНАЛИЗА: ГЛОБАЛ

14 СВОТ АНАЛИЗ

15 КОМИТЕТНЫХ ПРОФИЛ

15.1 AMCOR INC. (BERRY GLOBAL)

15.1.1 КОМПАНИЯ СНАПШОТ

15.1.2 РЕВЕНУАЛЬНЫЙ АНАЛИЗ

15.1.3 КОМПАНИЯ ДЛЯ АНАЛИЗА

15.1.4 ПРОДУКТ ПОРТФОЛИО

15.1.5 ПРОЕКТ РАЗВИТИЯ

15.2 UFLEX LTD

15.2.1 КОМПАНИЯ СНАПШОТ

15.2.2 РЕВЕННЫЙ АНАЛИЗ

15.2.3 КОМПАНИЯ ДЛЯ АНАЛИЗА

15.2.4 ПРОДУКТ/УСЛУГ ПОРТФОЛИО

15.2.5 ПРОЕКТ РАЗВИТИЯ

15.3 Неотъемлемая группа

15.3.1 КОМПАНИЯ СНАПШОТ

15.3.2 КОМПАНИЯ ДЛЯ АНАЛИЗА

15.3.3 ПРОДУКТ ПОРТФОЛИО

15.3.4 ПРОЕКТ РАЗВИТИЯ

15.4 Ограничены джиндальные политические фильмы.

15.4.1 КОМПАНИЯ СНАПШОТ

15.4.2 РЕВЕННЫЙ АНАЛИЗ

15.4.3 КОМПАНИЯ ДЛЯ АНАЛИЗА

15.4.4 ПРОДУКТ/УСЛУГ ПОРТФОЛИО

15.4.5 РАЗВИТИЕ ПРИЛОЖЕНИЯ

15.5 OBEN HOLDING GROUP S.A.C.

15.5.1 КОМПАНИЯ СНАПШОТ

15.5.2 КОМПАНИЯ ДЛЯ АНАЛИЗА

15.5.3 ПРОДУКТ/УСЛУГ ПОРТФОЛИО

15.5.4 ПРОЕКТ РАЗВИТИЯ

15.6 3B Фильмы ограничены

15.6.1 КОМПАНИЯ СНАПШОТ

15.6.2 РЕВЕННЫЙ АНАЛИЗ

15.6.3 ПРОДУКТ ПОРТФОЛИО

15.6.4 ПРОЕКТ РАЗВИТИЯ

15.7 ALPHA MARATHON FILM EXTRUSION TECHNOLOGIES

15.7.1 КОМПАНИЯ СНАПШОТ

15.7.2 ПРОДУКТ ПОРТФОЛИО

15.7.3 ПРОЕКТ РАЗВИТИЯ

15.8 BISCHOF + KLEIN SE & CO KG

15.8.1 КОМПАНИЯ СНАПШОТ

15.8.2 ПРОДУКТ ПОРТФОЛИО

15.8.3 ПРОЕКТ РАЗВИТИЯ

15.9 CLOUD FILM PACKAGING MATERIALS CO., LTD.

15.9.1 КОМПАНИЯ СНАПШОТ

15.9.2 ПРОДУКТ ПОРТФОЛИО

15.9.3 ПРОЕКТ РАЗВИТИЯ

15.1 COPOL INTERNATIONAL LTD

15.10.1 КОМПАНИЯ СНАПШОТ

15.10.2 ПРОДУКТ/УСЛУГ ПОРТФОЛИО

15.10.3 ПРОЕКТ РАЗВИТИЯ

15.11 Футаморская химия CO. LTD.

15.11.1 КОМПАНИЯ СНАПШОТ

15.11.2 ПРОДУКТ/УСЛУГ ПОРТФОЛИО

15.11.3 ПРОЕКТ РАЗВИТИЯ

15.12 IPG

15.12.1 КОМПАНИЯ СНАПШОТ

15.12.2 ПРОДУКТ ПОРТФОЛИО

15.12.3 ПРОЕКТ РАЗВИТИЯ

15.13 KINGCHUAN PACKAGING (фильм)

15.13.1 КОМПАНИЯ СНАПШОТ

15.13.2 ПРОДУКТ/УСЛУГ ПОРТФОЛИО

15.13.3 РАЗВИТИЕ РЕЦЕНТОВ

15.14 MITSUI CHEMICALS AMERICA, INC.

15.14.1 КОМПАНИЯ СНАПШОТ

15.14.2 РЕВЕННЫЙ АНАЛИЗ

15.14.3 ПРОДУКТ/УСЛУГ ПОРТФОЛИО

15.14.4 ПРОЕКТ РАЗВИТИЯ

15.15 Панверта Каракенкана

15.15.1 КОМПАНИЯ СНАПШОТ

15.15.2 ПРОДУКТ ПОРТФОЛИО

15.15.3 ПРОЕКТ РАЗВИТИЯ

15.16 Пластим- ТТ

15.16.1 КОМПАНИЯ СНАПШОТ

15.16.2 ПРОДУКТ/УСЛУГ ПОРТФОЛИО

15.16.3 ПРОЕКТ РАЗВИТИЯ

15.17 POLİBAK PLASTİK FİLM SANAYİ VE TİCARET AŞ

15.17.1 КОМПАНИЯ СНАПШОТ

15.17.2 ПРОДУКТ ПОРТФОЛИО

15.17.3 РЕКЦИЯ РАЗВИТИЯ

15.18 ПОЛИФИЛЬМ ГМБХ

15.18.1 КОМПАНИЯ СНАПШОТ

15.18.2 ПРОДУКТ ПОРТФОЛИО

15.18.3 ПРОЕКТ РАЗВИТИЯ

15.19 Полиплекс

15.19.1 КОМПАНИЯ СНАПШОТ

15.19.2 Ревеню АНАЛИЗ

15.19.3 ПРОДУКТ ПОРТФОЛИО

15.19.4 ПРОЕКТ РАЗВИТИЯ

15.2 ПРОФОЛЬ ГМБХ

15.20.1 КОМПАНИЯ СНАПШОТ

15.20.2 ПРОДУКТ ПОРТФОЛИО

15.20.3 ПРОЕКТ РАЗВИТИЯ

15.21 PT. BHINEKA TATAMULYA INDUSTRY

15.21.1 КОМПАНИЯ СНАПШОТ

15.21.2 ПРОДУКТ/УСЛУГ ПОРТФОЛИО

15.21.3 ПРОЕКТ РАЗВИТИЯ

15.22 SCIENTEX BERHAD

15.22.1 КОМПАНИЯ СНАПШОТ

15.22.2 АНАЛИЗ РЕВЕНУА

15.22.3 ПРОДУКТ ПОРТФОЛИО

15.22.4 ПРОЕКТ РАЗВИТИЯ

15.23 Корпорация Такигава

15.23.1 КОМПАНИЯ СНАПШОТ

15.23.2 ПРОДУКТ ПОРТФОЛИО

15.23.3 РАЗВИТИЕ РЕЦЕНТОВ

15.24 THAI FILM INDUSTRIES PUBLIC COMPANY LTD.

15.24.1 КОМПАНИЯ СНАПШОТ

15.24.2 РЕВЕННЫЙ АНАЛИЗ

15.24.3 ПРОДУКТ/УСЛУГ ПОРТФОЛИО

15.24.4 ПРОЕКТ РАЗВИТИЯ

16 вопросов

17 Связанные поправки

Список таблиц

СТАТЬЯ 1 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ, МАТЕРИАЛ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 2 СЕВЕРНАЯ АМЕРИКА ПОЛИЭТИЛЕН В КАСТ-ФИЛЬМЕ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 3 СЕВЕРНАЯ АМЕРИКА ПОЛИЭТИЛЕН В КАСТ-ФИЛЬМЕ МАРКЕТ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 4 ПОЛИПРОПИЛЕНА СЕВЕРНОЙ АМЕРИКИ В МАРКЕ КАСТОВЫХ ФИЛЬМ, КИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 5 СЕВЕРНАЯ АМЕРИКА ПОЛИПРОПИЛЕН В КАСТ-ФИЛЬМЕ МАРКЕТ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 6 ПОЛИАМИДА СЕВЕРНОЙ АМЕРИКИ В МАРКЕ КАСТОВЫХ ФИЛЬМ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 7 ПВХ Северной Америки в МАРКЕ КАСТОВЫХ ФИЛЬМ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 8 СЕВЕРНАЯ АМЕРИКА ДРУГИЕ В КАСТ-ФИЛЬМАХ МАРЕТ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 9 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ, ПО ТЕМЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 10 Северная Америка 31-50 МИКРОНОВ В МАРКЕ КАСТОВЫХ ФИЛЬМ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 11 СЕВЕРНАЯ АМЕРИКА ПОСТАНОВЛЯЕТСЯ К 30 МИКРОНАМ В КАСТ-ФИЛЬМОВ МАРКЕТ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 12 Северная Америка 51-70 МИКРОНОВ В МАРКЕ КАСТОВЫХ ФИЛЬМ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 13 СЕВЕРНАЯ АМЕРИКА ОБЪЯВЛЯЕТ 70 МИКРОНОВ В МАРКЕ КАСТОВЫХ ФИЛЬМ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 14 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ, ПЕРЕХОДНЫЙ ФОРМАТ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 15 СЕВЕРНЫЕ АМЕРИКАНСКИЕ ПУШКИ В КАСТ-ФИЛМС-МАРТЕ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 16 БАГИ СЕВЕРНОЙ АМЕРИКИ В МАРКЕ КАСТОВЫХ ФИЛЬМОВ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 17 СЕВЕРНАЯ АМЕРИКА ЛАМИНАЦИЯ В КАСТ-ФИЛЬМЕ МАРЕТ, РЕГИОН, 2018-2033 (USD THOUSAND)

СТАТЬЯ 18 СЕВЕРНАЯ АМЕРИКА РАПЫ В КАСТ ФИЛМС МАРКЕТ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 19 СЕВЕРНАЯ ЛАБЕЛЬ АМЕРИКИ В МАРКЕ КАСТОВЫХ ФИЛЬМ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 20 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ, ЛИЕР СТРУКТУРА, 2018-2033 (USD THOUSAND)

СТАТЬЯ 21 МУЛЬТИЛАЙЕР СЕВЕРНОЙ АМЕРИКИ В КАСТ-ФИЛЬМЕ МАРЕТ, РЕГИОН, 2018-2033 (USD THOUSAND)

СТАТЬЯ 22 СЕВЕРНАЯ МОНОЛАЙЕРА АМЕРИКИ В КАСТ-ФИЛМС-МАРТЕ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 23 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 24 СЕВЕРНАЯ АМЕРИКА ПРОДОВОЛЬСТВОВАНИЯ И БЕВЕРАГИ В КАСТОВЫХ ФИЛЬМАХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 25 СЕВЕРНАЯ АМЕРИКА ПРОДОВОЛЬСТВОВАНИЯ И БЕВЕРАГИ В КАСТОВЫХ ФИЛЬМАХ МАРКЕТ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 26 СЕВЕРНАЯ АМЕРИКАНСКАЯ ИНДУСТРИАЛЬНАЯ ИНДУСТРИАЛЬНАЯ ИНДУСТРИАЛЬНАЯ ИНДУСТРИАЛЬНАЯ В КАСТ-ФИЛЬМАХ МАРЕТ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 27 СЕВЕРНАЯ АМЕРИКА ПЕРСОНАЛЬНЫЙ КАРТ В КАСТОВЫХ ФИЛЬМАХ МАРКЕТ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 28 СЕВЕРНАЯ АМЕРИКА ФАРМАЦЕВТИЧЕСКАЯ В КАСТ-ФИЛЬМЕ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 29 СЕВЕРНАЯ АМЕРИКА ФАРМАЦЕВТИЧЕСКАЯ В КАСТ-ФИЛЬМЕ МАРКЕТ, РЕГИОН, 2018-2033 (USD THOUSAND)

СТАТЬЯ 30 СЕВЕРНАЯ АМЕРИКА ЭЛЕКТРИКАЛЬ И ЭЛЕКТРОНИКА В КАСТ-ФИЛЬМЕ МАРКЕТ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 31 СЕВЕРНАЯ АМЕРИКА ТЕКСТИЛЬ В МАРКЕ КАСТОВЫХ ФИЛЬМ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 32 ДРУГИЕ СЕВЕРНЫЕ АМЕРИКИ В МАРКЕ КАСТОВЫХ ФИЛЬМ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 33 Регион

СТАТЬЯ 34 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ, СТРАНА, 2018-2033 (USD THOUSAND)

35 долларов США

СТАТЬЯ 36 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ, МАТЕРИАЛ, 2018-2033 (USD THOUSAND)

Таблица 37 Североамериканская полиэтиленовая полиэтиленовая пленка в магазине Каст-фильмов, Тип, 2018-2033 годы (USD THOUSAND)

СТАТЬЯ 38 ПОЛИПРОПИЛЕНА СЕВЕРНОЙ АМЕРИКИ В МАРКЕ КАСТОВЫХ ФИЛЬМ, КИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 39 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ, ПО ТЕМЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 40 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ, ПЕРЕХОДНЫЙ ФОРМАТ, 2018-2033 (USD THOUSAND)

TABLE 41 NORTH AMERICA CAST FILMS MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 42 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 43 СЕВЕРНАЯ АМЕРИКА ПРОДОВОЛЬСТВОВАНИЯ И ПИТАНИЯ В КАСТОВЫХ ПИЛЬМЫХ МАРКЕТАХ, КИТАЙ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 44 СЕВЕРНАЯ АМЕРИКА ФАРМАЦЕВТИЧЕСКАЯ В КАСТ-ФИЛЬМЕ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

Таблица 45 долларов США

Таблица 46 US CAST FILMS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

Таблица 47 Полиэтилен США в карте Каст-фильмов, Тип, 2018-2033 (USD THOUSAND)

СТАТЬЯ 48 ПОЛИПРОПИЛЕНА США В КАСТОВЫХ ФИЛЬМАХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

Таблица 49 US CAST FILMS MARKET, By THICKNESS, 2018-2033 (USD THOUSAND)

50 US CAST FILMS MARKET, BY PACKAGING FORMAT, 2018-2033

Таблица 51 US CAST FILMS MARKET, By LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

Таблица 52 US CAST FILMS MARKET, By APPLICATION, 2018-2033 (USD THOUSAND)

СТАТЬЯ 53 ПРОДОВОЛЬСТВА И ПИТАНИЯ В МАРКЕ ПРОДАЖНЫХ ФИЛЬМ В США, СТАТЬЯ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 54 ФАРМАКУТИЧЕСКИЕ УСЛУГИ США В КАСТ-ФИЛЬМЕ, ВЫБОР, 2018-2033 (USD THOUSAND)

Таблица 55 USD TUSAND

TABLE 56 CANADA CAST FILMS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

Таблица 57 CANADA POLYETHYLENE IN CAST FILMS MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 58 КАНАДА ПОЛИПРОПИЛЕН В КАСТОВЫХ ФИЛЬМАХ МАРЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

Таблица 59 CANADA CAST FILMS MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

Таблица 60 CANADA CAST FILMS MARKET, Взятие формы, 2018-2033 (USD THOUSAND)

61 CANADA CAST FILMS MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

Таблица 62 CANADA CAST FILMS MARKET, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 63 КАНАДА ПРОДОВОЛЬСТВИЕ И БЕВЕРЫ В КАСТОВЫХ ФИЛЬМАХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 64 ФАРМАКУТИЧЕСКИЕ КАНАДЫ В МАРКЕ КАСТОВЫХ ФИЛЬМ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 65 USD THOUSAND

Таблица 66 MEXICO CAST FILMS MARKET, МАТЕРИАЛ, 2018-2033 (USD THOUSAND)

Таблица 67 MEXICO POLYETHYLENE IN CAST FILMS MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 68 МЕХИКО ПОЛИПРОПИЛЕН В КАСТОВЫХ ФИЛЬМАХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

Таблица 69 MEXICO CAST FILMS MARKET, By THICKNESS, 2018-2033 (USD THOUSAND)

Таблица 70 MEXICO CAST FILMS MARKET, Взятие формы, 2018-2033 (USD THOUSAND)

71 MEXICO CAST FILMS MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

Таблица 72 MEXICO CAST FILMS MARKET, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 73 МЕХИКО ПРОДОВОЛЬСТВА И ПИТАНИЯ В КАСТОВЫХ ПИЛЬМЫХ МАРКЕТАХ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 74 МЕХИКОФАРМАКУТИЧЕСКИЕ В КАСТОВЫХ ФИЛЬМАХ МАРКЕТ, ВЫБОР, 2018-2033 (USD THOUSAND)

Список рисунков

ФИГРАФИЯ 1 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ: СЕГМЕНТАЦИЯ

ФИГРАФИЯ 2 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ: ТРИАНГУляция данных

ФИГРА 3 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ: ДРОК АНАЛИЗИС

ФИГРА 4 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ: СЕВЕРНАЯ АМЕРИКА VS РЕГИОНАЛЬНЫЙ АНАЛИЗ МАРКЕТА

ФИГРА 5 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ: КОМПАНИЯ ИССЛЕДОВАНИЕ АНАЛИЗА

ФИГРАФИЯ 6 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ: ИНТЕРВЬЮ-ДЕМОГРАФИКА

ФИГРА 7 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ: ДБМР МАРКЕТ ПОСИЦИОННЫЙ ГРИД

ФИГРА 8 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ: ВЕНДОР ШАРЕ АНАЛИЗИС

ФИГРА 9 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ: МУЛЬТИВАРИВАТЕЛЬНОЕ СОДЕРЖАНИЕ

ФИГРА 10 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ: МАТЕРИАЛЬНАЯ ТИПНО-ТИМЕЛИННАЯ КУРВА

ФИГРА 11 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ: ПРИМЕНЕНИЕ КОВЕРАГ ГРИД

ФИГРА 12 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ: СЕГМЕНТАЦИЯ

ФИГРА 13 ПЯТЬ СЕГМЕНТОВ КОМПРИЗАЦИИ СЕВЕРНОЙ АМЕРИКИ ФИЛМС ФИЛЬМ МАТЕРИАЛЬНЫЙ (2025)

ФИГРА 14 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ: ИСПОЛНИТЕЛЬНАЯ РЕЗЮМЕ

15 стратегических решений

ФИГРАФИЯ 16 ЗАЯВЛЕНИЕ НА ВЫСОКОРЕЧНЫЕ ПАКТАЖНЫЕ РЕШЕНИЯ ОЖИДАЕТСЯ ВЫВОДИТЬ СЕВЕРНУЮ АМЕРИКАНСКУ КАСТОВЫЕ ФИЛЬМЫ В ПЕРИОДЕ ФОРЕКАСТА 2026-2033

ФИГРАНИЯ 17 ПОЛИТЕТИЛЕННЫЕ ПРЕЗИСЫ ОБЯЗАТЕЛЬНОСТИ ОБЪЯВЛЯЮТСЯ ДЛЯ НАИБОЛЕЕГО ДЕЯТЕЛЬНОСТИ СЕВЕРОЙ АМЕРИКАНСКОЙ ФИЛЬМЫ В 2025 И 2033 годах

ФИГРА 18 ДРОК АНАЛИЗ

ФИГРА 19 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ, ПО МАТЕРИАЛЮ, 2025

ФИГРА 20 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ, ПО ТЕМЕ, 2025

ФИГРАФИЯ 21 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ, ВЫПУСКАЯ ФОРМАТ

ФИГРА 22 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ, ЛИЕР СТРУКТУРА, 2025

ФИГРАЛ 23 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ, ПО ПРИМЕЧАНИЮ, 2025

ФИГРА 24 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМС МАРКЕТ: СНАПШОТ (2026)

ФИГРА 25 СЕВЕРНАЯ АМЕРИКА КАСТ ФИЛМСМАРКЕТ: КОМПАНИЯ ДЛЯ 2025 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.