North America Collaborative Robot Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.80 Billion

USD

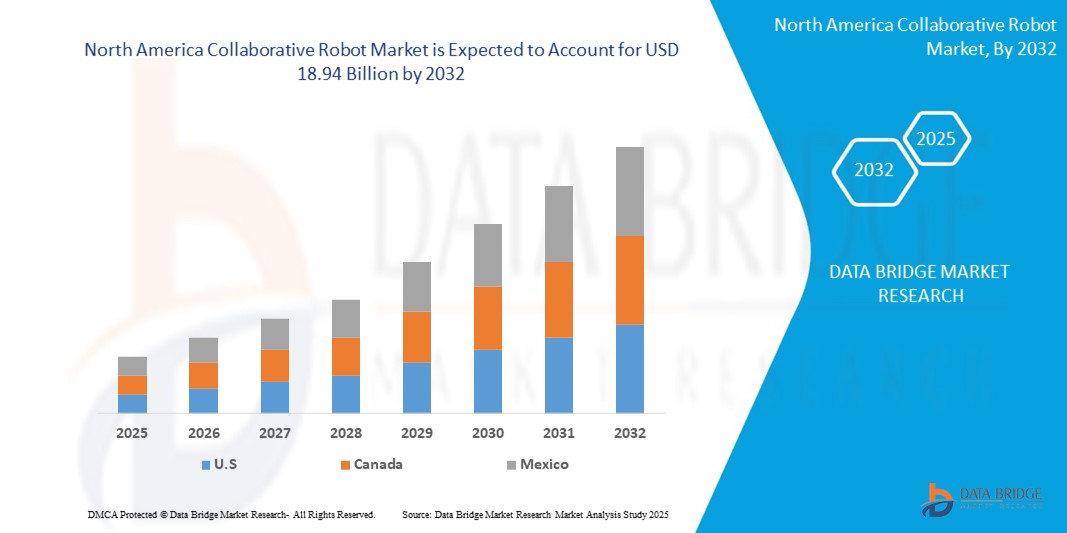

18.94 Billion

2024

2032

USD

1.80 Billion

USD

18.94 Billion

2024

2032

| 2025 –2032 | |

| USD 1.80 Billion | |

| USD 18.94 Billion | |

| % | |

|

Сегментация рынка коллаборативных роботов в Северной Америке по полезной нагрузке (до 5 кг, 5–10 кг, свыше 10 кг), компонентам (аппаратное обеспечение, программное обеспечение), применению (транспортировка материалов, сборка, захват и размещение, сварка и пайка, проверка качества, другие), конечному пользователю (автомобилестроение, электроника и полупроводники, производство, здравоохранение, логистика, другие) — отраслевые тенденции и прогноз до 2032 г.

Размер рынка коллаборативных роботов

- Объем рынка коллаборативных роботов в Северной Америке оценивается в 1,80 млрд долларов США в 2024 году и, как ожидается , достигнет 18,94 млрд долларов США к 2032 году при среднегодовом темпе роста 34,20% в течение прогнозируемого периода.

- Расширение рынка обусловлено ростом автоматизации в таких отраслях, как автомобилестроение, электроника, здравоохранение и логистика, где коллаборативные роботы (коботы) повышают производительность и гибкость, обеспечивая при этом безопасность работников.

- Кроме того, доступность, простота программирования и масштабируемость коботов делают их идеальными для малых и средних предприятий (МСП), что еще больше стимулирует внедрение. Эти тенденции в сочетании с достижениями в области ИИ и сенсорных технологий ускоряют развертывание коллаборативных роботов по всей Северной Америке.

Анализ рынка коллаборативных роботов

- Коллаборативные роботы, или коботы, разработанные для безопасной работы рядом с людьми, все чаще интегрируются в промышленные и непромышленные рабочие процессы по всей Северной Америке благодаря своей гибкости, простоте развертывания и улучшенным функциям безопасности. Эти роботы становятся важнейшими инструментами в секторах производства, логистики и здравоохранения, где они оптимизируют операции и повышают производительность.

- Быстрое внедрение практик Industry 4.0, нехватка рабочей силы и растущий спрос на автоматизацию в МСП являются ключевыми факторами, стимулирующими спрос на коллаборативных роботов. Их способность выполнять повторяющиеся задачи с высокой точностью и при этом быть экономически эффективными позиционирует их как предпочтительное решение для автоматизации в различных отраслях.

- США доминируют на североамериканском рынке коллаборативных роботов с долей выручки более 70,0% в 2024 году, чему способствуют раннее внедрение автоматизации, сильная производственная база и значительные инвестиции в НИОКР в области робототехники. Крупные американские компании используют коботов для оптимизации производственных линий, особенно в автомобильной и электронной промышленности.

- Канада становится регионом с высокими темпами роста в области коллаборативных роботов, чему способствуют расширение промышленной автоматизации, поддерживающая государственная политика и повышенное внимание к интеллектуальным производственным решениям среди МСП.

- Сегмент роботов с грузоподъемностью до 5 кг займет самую большую долю рынка — 42,7% в 2024 году, поскольку эти легкие коботы идеально подходят для высокоточных задач с низкой полезной нагрузкой, таких как подъемно-транспортное оборудование, контроль качества и сборка в производстве электроники и мелких деталей.

Область применения отчета и сегментация рынка коллаборативных роботов

|

Атрибуты |

Ключевые данные о рынке коллаборативных роботов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка коллаборативных роботов

« Интеграция ИИ и взаимодействие человека и робота для повышения производительности »

- Заметной тенденцией на североамериканском рынке коллаборативных роботов является интеграция искусственного интеллекта (ИИ) и передовых сенсорных технологий, что обеспечивает более интуитивное и безопасное сотрудничество человека и робота. Эта разработка преобразует производственные цеха, позволяя коботам выполнять сложные задачи, адаптируясь к человеческому вводу в режиме реального времени.

- Например, в марте 2024 года компания Universal Robots запустила новое усовершенствование программного обеспечения кобота с поддержкой ИИ, предназначенное для оптимизации операций по захвату и размещению с использованием алгоритмов машинного обучения, которые адаптируются к изменяющимся формам и положениям объектов. Эта разработка обеспечивает большую эффективность и гибкость в таких отраслях, как электроника и упаковка.

- Растущее использование компьютерного зрения и ИИ позволяет коботам выполнять такие задачи, как обнаружение дефектов, точная сборка и динамическое планирование пути с большей автономностью и минимальным контролем со стороны человека. Такие компании, как ABB и FANUC, все чаще используют ИИ для улучшения контекстного понимания коботов и улучшения их реагирования в неструктурированных средах.

- Голосовое управление и управление на основе жестов также набирают обороты, способствуя созданию более безопасных и интерактивных рабочих пространств. Например, в 2024 году READY Robotics представила обновления Forge/OS, которые поддерживают программирование роботов с поддержкой голосовых команд, что делает коботов еще более доступными для нетехнических пользователей.

- Тенденция к интеллектуальным, адаптивным и удобным коботам превращает коллаборативную робототехнику в незаменимые инструменты в североамериканских отраслях. Их внедрение расширяется от автомобильной промышленности и тяжелого производства до таких областей, как логистика, здравоохранение, пищевая промышленность и мелкосерийное производство.

Динамика рынка коллаборативных роботов

Водитель

«Растущая автоматизация в МСП и внедрение Индустрии 4.0»

- Растущая потребность в гибких и экономически эффективных решениях по автоматизации среди малых и средних предприятий (МСП) в сочетании с более широким движением к Индустрии 4.0 является основным драйвером рынка коллаборативных роботов в Северной Америке.

- Например, в январе 2024 года канадская компания Robotiq представила линейку коботов-захватов с функцией «включай и работай», предназначенных для предприятий малого и среднего бизнеса, что позволяет небольшим производителям автоматизировать операции по сборке и перемещению с минимальными усилиями по интеграции.

- Поскольку традиционные промышленные роботы часто требуют сложного программирования и значительной инфраструктуры, коботы предлагают масштабируемую, безопасную и легко программируемую альтернативу, идеально подходящую для небольших операций. Это особенно привлекательно в таких секторах, как металлообработка, электроника и потребительские товары.

- Кроме того, нехватка рабочей силы и необходимость повышения операционной эффективности побуждают компании внедрять коботов для повторяющихся или эргономически сложных задач. Согласно отчету Ассоциации по продвижению автоматизации (A3) за 2024 год, развертывание коботов в Северной Америке выросло на 22% в годовом исчислении, с сильным внедрением в логистике и здравоохранении.

- Простота, соответствие требованиям безопасности и окупаемость инвестиций, обеспечиваемые коллаборативными роботами, делают их идеальными для предприятий, стремящихся модернизировать производственные процессы без капитального ремонта существующих систем.

Сдержанность/Вызов

« Высокие затраты на интеграцию и техническая сложность в многопроцессорных средах »

- Несмотря на свои преимущества, внедрение коллаборативных роботов сдерживается высокими первоначальными затратами на современное оборудование и сложностью интеграции коботов в многопроцессные рабочие процессы.

- Например, хотя легкие коботы относительно доступны по цене, их стоимость значительно возрастает при оснащении передовыми модулями ИИ, системами машинного зрения с высоким разрешением и прецизионными захватами. Это может стать препятствием для небольших компаний без значительных бюджетов на автоматизацию.

- Технические проблемы также возникают при развертывании коботов в средах, где они должны взаимодействовать с несколькими машинами, датчиками и программными системами. Это требует надежных стандартов взаимодействия и квалифицированной рабочей силы, которых часто не хватает в МСП.

- В опросе, проведенном компанией Deloitte в 2024 году, более 40% производителей в Северной Америке назвали системную интеграцию и сложность программирования основными препятствиями для внедрения коботов.

- Более того, проблемы безопасности, особенно в условиях работы с тяжелыми или острыми предметами, требуют дополнительных инвестиций в датчики и меры по обеспечению соответствия нормативным стандартам.

- Решение этих проблем с помощью модульного оборудования, стандартизированных программных интерфейсов и усовершенствованных учебных ресурсов будет иметь решающее значение для раскрытия полного потенциала коллаборативной робототехники во всем регионе.

Масштаб рынка коллаборативных роботов

Рынок сегментирован по принципу полезной нагрузки, компонентов, области применения и конечного пользователя.

- По полезной нагрузке

На основе полезной нагрузки рынок коллаборативных роботов в Северной Америке сегментируется на до 5 кг, 5–10 кг и более 10 кг. Сегмент до 5 кг доминировал на рынке с наибольшей долей выручки 42,7% в 2024 году благодаря своей пригодности для высокоточных задач с низкой полезной нагрузкой, таких как сборка электроники, проверка качества и обработка мелких деталей. Эти коботы пользуются популярностью у МСП и отраслей с ограниченной площадью из-за их компактной конструкции и экономической эффективности.

Ожидается, что сегмент полезной нагрузки 5–10 кг будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, что обусловлено ростом развертывания в приложениях, требующих более высокой прочности без ущерба для гибкости. Эти коботы набирают популярность в автомобильной и металлообрабатывающей отраслях для таких задач, как обслуживание станков, легкая сварка и более надежные операции по обработке материалов.

• По компоненту

На основе компонентов рынок сегментирован на аппаратное и программное обеспечение. Сегмент аппаратного обеспечения занимал наибольшую долю рынка в 2024 году, что объясняется постоянным спросом на роботизированные руки, датчики, захваты и системы управления, которые формируют физическую основу коллаборативных роботов. Аппаратные инновации, включая легкие материалы и прецизионные приводы, повышают производительность коботов во всех секторах.

Ожидается, что сегмент программного обеспечения покажет самые высокие темпы роста с 2025 по 2032 год, поддерживаемые достижениями в области ИИ, машинного обучения и интуитивно понятных платформ программирования. Такие решения, как программирование с перетаскиванием, инструменты моделирования и мониторинг в реальном времени, обеспечивают быстрое развертывание коботов и способствуют более широкому внедрению, особенно среди нетехнических пользователей.

• По применению

На основе сферы применения рынок сегментируется на обработку материалов, сборку, перекладывание, сварку и пайку, проверку качества и другие. Сегмент обработки материалов лидировал на рынке в 2024 году, что обусловлено широким использованием коботов для погрузки/разгрузки, паллетирования и упаковки в производстве и логистике. Эти приложения значительно повышают эффективность работы и снижают количество травм на рабочем месте, вызванных повторяющимся подъемом.

Ожидается, что сегмент Pick & Place зарегистрирует самый высокий среднегодовой темп роста с 2025 по 2032 год, что обусловлено высоким спросом в секторах электроники, продуктов питания и напитков, а также электронной коммерции. Коботы, оснащенные передовыми системами машинного зрения, широко применяются благодаря своей скорости, точности и адаптивности в высокопроизводительных средах Pick & Place.

• Конечным пользователем

На основе конечного пользователя рынок коллаборативных роботов в Северной Америке сегментирован на автомобилестроение, электронику и полупроводники, производство, здравоохранение, логистику и др. Наибольшая доля выручки в 2024 году пришлась на автомобильный сектор, где коботы использовались для повторяющихся задач, таких как сварка, сборка компонентов и покраска, что помогло автопроизводителям сократить время производства и затраты на рабочую силу.

Прогнозируется, что сектор здравоохранения будет испытывать самый быстрый рост с 2025 по 2032 год, что обусловлено растущим внедрением коботов для автоматизации лабораторий, фармацевтического производства и хирургической помощи. Например, в 2024 году несколько больниц в США начали пилотировать коллаборативных роботов для обработки стерильного оборудования и поддержки диагностических процедур, что подчеркивает растущую роль робототехники в клинических условиях.

Региональный анализ рынка коллаборативных роботов

- Северная Америка доминирует на рынке коллаборативных роботов (коботов) с самой большой долей выручки в 38,5% в 2024 году, что обусловлено сильным акцентом региона на промышленной автоматизации, эффективности труда и технологическом прогрессе.

- Внедрение коллаборативных роботов обусловлено потребностью в гибких решениях по автоматизации, которые могут безопасно работать бок о бок с людьми в различных отраслях промышленности, включая автомобилестроение, электронику и здравоохранение.

- Надежная производственная база, благоприятная государственная поддержка автоматизации и растущая тенденция среди малых и средних предприятий (МСП) к внедрению экономически эффективной робототехники значительно способствовали росту рынка во всем регионе.

Обзор рынка коллаборативных роботов в США

В 2024 году рынок коллаборативных роботов в США занимал самую большую долю выручки в 70,0% в Северной Америке из-за быстрого развития инициатив в области интеллектуального производства и растущего дефицита рабочей силы в ключевых промышленных секторах. Крупные инвестиции в развертывание коботов на сборочных линиях автомобилей, в производстве электроники и производстве медицинских приборов способствуют широкому внедрению.

В марте 2024 года Universal Robots объявила о стратегическом сотрудничестве с Denali Advanced Integration с целью расширения развертывания коботов на американских производственных предприятиях, подчеркнув растущий спрос на сотрудничество человека и робота для повышения производительности и безопасности. Кроме того, США являются центром исследований и разработок в области робототехники и инноваций в области программного обеспечения, что еще больше стимулирует внедрение высокопроизводительных коботов с интегрированным ИИ.

Обзор рынка коллаборативных роботов в Канаде

Ожидается, что Канада станет самым быстрорастущим рынком коллаборативных роботов в Северной Америке в течение прогнозируемого периода, чему будет способствовать растущая автоматизация в секторах производства и логистики. Стратегическая направленность страны на повышение промышленной эффективности в сочетании со стимулами для цифровой трансформации в МСП стимулирует внедрение коботов.

Например, в 2024 году канадское правительство расширило свою поддержку Advanced Manufacturing Supercluster, поощряя предприятия интегрировать робототехнику и ИИ в свои операции. Эта инициатива привела к увеличению развертывания коллаборативных роботов в таких областях, как автоматизация складов, сборка электроники и точная обработка, позиционируя Канаду как растущий центр интеллектуальной автоматизации.

Доля рынка коллаборативных роботов

Лидерами отрасли коллаборативных роботов являются в основном известные компании, в том числе:

- Universal Robots A/S (Дания)

- Корпорация FANUC (Япония)

- ABB Ltd. (Швейцария)

- KUKA AG (Германия)

- Doosan Robotics Inc. (Южная Корея)

- Yaskawa America, Inc. (Япония)

- Kawasaki Heavy Industries, Ltd. (Япония)

- Aubo Robotics USA, Inc. (США)

- Techman Robot Inc. (Тайвань)

- Precise Automation, Inc. (США)

Последние разработки на рынке коллаборативных роботов в Северной Америке

- В апреле 2023 года компания Universal Robots представила коллаборативного робота UR20, предназначенного для операций с высокой полезной нагрузкой, с улучшенной производительностью соединений и более коротким временем цикла. С более чем 30% улучшенной досягаемостью по сравнению с предыдущими моделями и 25% снижением износа соединений этот запуск был направлен на решение задач по обработке более тяжелых материалов и паллетированию в автомобильном и логистическом секторах.

- В январе 2023 года компания ABB расширила свою серию GoFa, добавив усовершенствованные функции безопасности и модули простоты программирования. Эти новые модели в течение шести месяцев продемонстрировали рост внедрения на 33% в секторах электроники и сборки. Запуск был направлен на упрощение вариантов использования для небольших производителей и сокращение времени развертывания на 40%

- В сентябре 2024 года компания Rethink Robotics представила на выставке IMTS линейку коллаборативных роботов Rethink Reacher (RE), ознаменовав тем самым свое возвращение на рынок. Линейка коботов Reacher включает семь новых моделей, работающих с грузами весом от 7 до 30 кг, отличающихся улучшенной конструкцией, повышенной точностью, скоростью и долговечностью, а также степенью защиты IP65 для использования во влажных и пыльных условиях.

- В марте 2024 года Schneider Electric выпустила двух новых коллаборативных роботов Lexium, RL 3 и RL 12, а модель RL 18 должна выйти позднее в том же году. Комплексная линейка Lexium обеспечивает высокоскоростное движение и управление до 130 осями с одного процессора, помогая производителям решать проблемы производства, гибкости и устойчивости

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.