North America Contract Manufacturing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

65.00 Billion

USD

110.02 Billion

2024

2032

USD

65.00 Billion

USD

110.02 Billion

2024

2032

| 2025 –2032 | |

| USD 65.00 Billion | |

| USD 110.02 Billion | |

| % | |

|

Сегментация рынка контрактного производства в Северной Америке по видам продукции (производство фармацевтической продукции и производство медицинских приборов), конечным потребителям (фармацевтические компании, биотехнологические компании, биофармацевтические компании, компании по производству медицинских приборов, производители оригинального оборудования и научно-исследовательские институты), каналам сбыта (розничные продажи, прямые тендеры и другие) — тенденции отрасли и прогноз до 2032 года

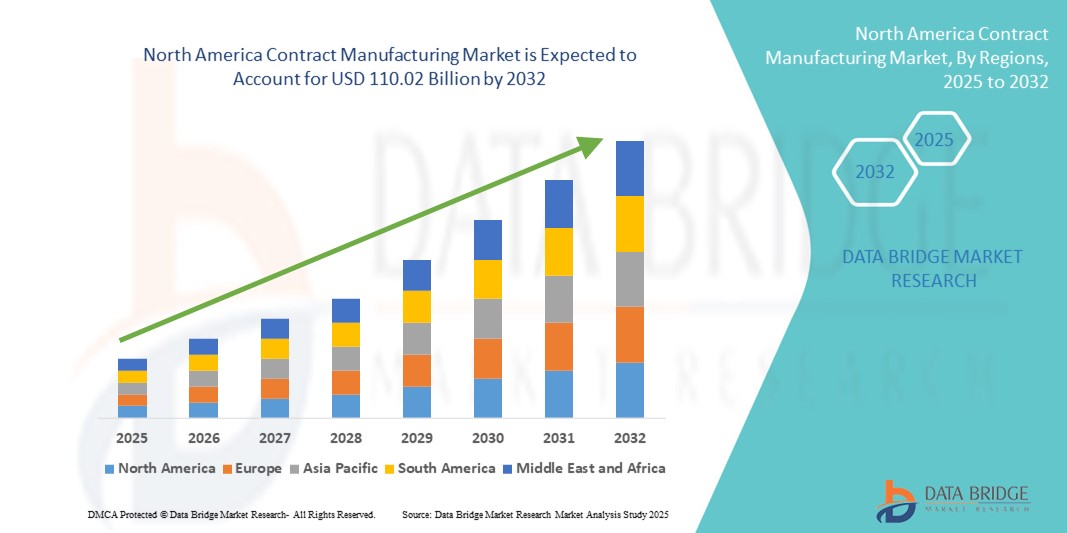

Размер рынка контрактного производства в Северной Америке

- Объем рынка контрактного производства в Северной Америке оценивался в 65,00 млрд долларов США в 2024 году и, как ожидается, достигнет 110,02 млрд долларов США к 2032 году при среднегодовом темпе роста 6,8% в течение прогнозируемого периода .

- Расширение рынка обусловлено, прежде всего, растущей тенденцией к аутсорсингу производственной деятельности в различных секторах, таких как фармацевтика, электроника и потребительские товары, для повышения экономической эффективности и операционной гибкости.

- Кроме того, возросший спрос на высококачественную, изготовленную по индивидуальному заказу продукцию и необходимость быстрого вывода продукции на рынок побуждают компании полагаться на контрактных производителей. Эта меняющаяся динамика бизнеса ускоряет рост сектора контрактного производства, усиливая его важнейшую роль в промышленном ландшафте Северной Америки.

Анализ рынка контрактного производства в Северной Америке

- Контрактное производство, включающее сторонние производственные услуги для брендовых товаров, играет решающую роль в промышленной стратегии Северной Америки, позволяя компаниям во всех секторах повышать операционную эффективность, сокращать капитальные затраты и концентрироваться на основных направлениях деятельности, таких как НИОКР и маркетинг.

- Растущая зависимость от контрактного производства обусловлена, прежде всего, растущим спросом на экономически эффективное, масштабируемое производство в фармацевтическом секторе и секторе медицинских приборов, а также растущей сложностью продукции и необходимостью соблюдения нормативных требований.

- США доминировали на североамериканском рынке контрактного производства с наибольшей долей выручки в 69,2% в 2024 году, чему способствовала развитая производственная инфраструктура, присутствие глобальных фармацевтических и биотехнологических компаний, а также устойчивые тенденции аутсорсинга в области наук о жизни и медицинских технологий.

- Ожидается, что Канада станет страной с самыми быстрыми темпами роста на североамериканском рынке контрактного производства в течение прогнозируемого периода, чему будут способствовать благоприятная государственная политика, расширение инвестиций в фармацевтическую промышленность и растущий спрос на биологические препараты и передовые методы лечения.

- Сегмент производства фармацевтической продукции доминировал на рынке контрактного производства в Северной Америке с долей 59,8% в 2024 году благодаря росту аутсорсинга разработки и производства лекарственных препаратов фармацевтическими и биофармацевтическими компаниями, стремящимися к эффективности и соблюдению нормативных стандартов.

Область применения отчета и сегментация рынка контрактного производства в Северной Америке

|

Атрибуты |

Ключевые аспекты рынка контрактного производства в Северной Америке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка контрактного производства в Северной Америке

Переход к высококачественным специализированным производственным услугам

- Важной и развивающейся тенденцией на рынке контрактного производства в Северной Америке является переход к предложению высококачественных специализированных производственных услуг, особенно в таких секторах, как фармацевтика, биотехнологии и производство медицинских приборов. Этот переход отражает растущий спрос клиентов на передовые технические возможности, экспертизу в области нормативного регулирования и комплексные услуги.

- Например, компания Thermo Fisher Scientific значительно расширила свои услуги CDMO в области производства биологических препаратов, в то время как Catalent продолжает инвестировать в передовые технологии доставки лекарств и возможности биологического наполнения и финишной обработки для удовлетворения растущих потребностей клиентов.

- Специализированные производственные услуги теперь часто включают поддержку высокоэффективных АФИ, сложных стерильных инъекционных препаратов, а также генной и клеточной терапии. Эти предложения критически важны для биофармацевтических компаний, работающих со сложными рецептурами продуктов и соблюдающих строгие нормативные требования.

- В секторе медицинского оборудования контрактные производители внедряют передовые технологии, такие как 3D-печать, автоматизация и точная робототехника, чтобы помочь клиентам производить все более сложные устройства.

- Эта тенденция к специализации также обусловлена ожиданиями клиентов в отношении комплексных решений, охватывающих разработку, масштабирование и коммерческое производство. Контрактные производители, способные предоставлять гибкие, технологичные и соответствующие нормативным требованиям услуги на протяжении всего жизненного цикла продукта, получают конкурентное преимущество.

- В результате на рынке наблюдается явный переход от традиционного производства с низкой себестоимостью, ориентированного на большие объемы, к долгосрочным стратегическим партнерствам, нацеленным на качество, скорость вывода на рынок и инновации в быстрорастущих терапевтических и медицинских категориях.

Динамика рынка контрактного производства в Северной Америке

Водитель

Растет использование аутсорсинга фармацевтическими и биотехнологическими компаниями для оптимизации эффективности

- Растущая тенденция фармацевтических и биотехнологических компаний передавать свои производственные процессы на аутсорсинг является одним из основных факторов развития рынка контрактного производства в Северной Америке. Аутсорсинг позволяет этим компаниям сократить капитальные затраты, оптимизировать операции и ускорить вывод на рынок сложных и строго регламентированных продуктов.

- Например, в феврале 2024 года компания Lonza расширила свои мощности по производству коммерческих биопрепаратов в США, чтобы удовлетворить растущий спрос со стороны средних и крупных биофармацевтических компаний. Аналогичным образом, Recipharm продолжает заключать долгосрочные контракты на производство сложных лекарственных форм в Северной Америке.

- Рост рынка биологических препаратов и биоаналогов в сочетании со сложностью и высокой стоимостью создания предприятий, соответствующих требованиям GMP, еще больше подталкивает компании к решениям по контрактному производству.

- Кроме того, спрос на CDMO, предлагающие интегрированные услуги, включая поддержку НИОКР, проведение клинических испытаний и коммерческое производство, быстро растет, особенно по мере того, как небольшие биотехнологические стартапы ищут партнеров с комплексными возможностями.

- Этот фактор особенно важен в Северной Америке, где большое количество новых и уже существующих компаний в области естественных наук сосредоточены на инновациях, но предпочитают избегать финансового и операционного бремени, связанного с содержанием собственных производственных мощностей.

Сдержанность/Вызов

Требования к сложности регулирования и соблюдению качества

- Одной из основных проблем на рынке контрактного производства в Северной Америке является необходимость ориентироваться в сложной нормативно-правовой среде, особенно в таких секторах, как фармацевтика и производство медицинских изделий. Соблюдение меняющихся рекомендаций FDA, стандартов cGMP и других нормативных требований значительно увеличивает операционную нагрузку на контрактных производителей.

- Например, изменения в протоколах инспекций FDA или более пристальное внимание к целостности цепочки поставок могут привести к задержкам производства или увеличению расходов на соблюдение требований. Эти проблемы могут повлиять на репутацию контрактного производителя и его способность заключать повторные сделки.

- Более того, необходимость поддержания стабильно высокого качества в масштабных и многоцелевых операциях часто требует значительных инвестиций в системы контроля качества, инфраструктуру управления данными и обучение персонала.

- Несоблюдение стандартов соответствия может привести к дорогостоящим отзывам, потерям контрактов или репутационному ущербу, особенно в таких отраслях с высокими ставками, как биофармацевтика.

- Чтобы преодолеть эти трудности, контрактные производители всё больше инвестируют в передовые цифровые инструменты, такие как электронные учётные записи партий, мониторинг качества в режиме реального времени и аналитика соответствия на основе искусственного интеллекта. Тем не менее, меняющаяся нормативно-правовая среда остаётся критическим препятствием, требующим постоянного внимания и адаптации для достижения долгосрочного успеха.

Объем рынка контрактного производства в Северной Америке

Рынок сегментирован по признаку продукта, конечного пользователя и канала сбыта.

- По продукту

По видам продукции рынок контрактного производства в Северной Америке сегментируется на производство фармацевтической продукции и производство медицинских изделий. Сегмент производства фармацевтической продукции доминировал на рынке с наибольшей долей выручки в 59,8% в 2024 году. Это доминирование обусловлено растущим аутсорсингом производства лекарств фармацевтическими и биофармацевтическими компаниями, особенно в отношении сложных лекарственных форм, биологических препаратов и дженериков. Требования к соблюдению нормативных требований и растущий спрос на экономически эффективные производственные решения подталкивают компании к привлечению партнеров по контрактному производству для крупномасштабного и высококачественного фармацевтического производства.

Ожидается, что сегмент производства медицинских приборов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря растущему спросу на инновационные и миниатюрные медицинские приборы, а также потребности в прецизионных компонентах. Возрастающая технологическая сложность и рост числа стартапов в сфере производства медицинских приборов побуждают компании передавать производство приборов на аутсорсинг специализированным контрактным производителям, обладающим опытом в области соблюдения нормативных требований, создания прототипов и прецизионного производства.

- Конечным пользователем

По типу конечного потребителя рынок контрактного производства в Северной Америке сегментируется на фармацевтические компании, биотехнологические компании, биофармацевтические компании, компании по производству медицинских приборов, производителей оригинального оборудования (OEM) и научно-исследовательские институты. В 2024 году фармацевтические компании занимали наибольшую долю рынка – 38,7%. Это объясняется их широким использованием организаций контрактного производства (ОКП) для снижения производственных затрат, повышения гибкости и масштабирования производственных мощностей без инвестиций в собственные мощности. Солидные фармацевтические компании всё чаще используют ОКП для производства как низкомолекулярных препаратов, так и биологических препаратов, что обеспечивает стабильный спрос в регионе.

Ожидается, что биофармацевтические компании продемонстрируют наиболее быстрый рост в прогнозируемый период благодаря активному развитию клеточной и генной терапии, требующей специализированных производственных мощностей. Сложность этих методов лечения и необходимость соблюдения нормативных требований в производственных процессах делают аутсорсинг предпочтительным вариантом для развивающихся и средних биофармацевтических компаний.

- По каналу распространения

По каналам сбыта рынок контрактного производства в Северной Америке сегментируется на прямые тендеры, розничные продажи и другие. Наибольшая доля прямых тендеров в 2024 году составила 46,5%. Государственные учреждения, организации здравоохранения и крупные медицинские учреждения обычно закупают фармацевтические и медицинские изделия оптом по тендерным соглашениям. Этот канал обеспечивает конкурентоспособные цены, прозрачность регулирования и долгосрочную надежность поставок, что делает его доминирующим способом сбыта в Северной Америке.

Ожидается, что сегмент розничных продаж будет расти устойчивыми темпами в течение прогнозируемого периода, особенно в сегменте медицинских изделий, где возросшая доступность медицинских изделий для потребителей через аптеки и онлайн-платформы стимулирует спрос.

Региональный анализ рынка контрактного производства в Северной Америке

- США доминировали на североамериканском рынке контрактного производства с наибольшей долей выручки в 69,2% в 2024 году, чему способствовала развитая производственная инфраструктура, присутствие глобальных фармацевтических и биотехнологических компаний, а также устойчивые тенденции аутсорсинга в области наук о жизни и медицинских технологий.

- Регион получает выгоду от мощной экосистемы организаций по контрактной разработке и производству (CDMO), обладающих передовыми техническими возможностями, экспертизой в области соблюдения требований и возможностями для поддержки сложных производственных потребностей по категориям лекарственных препаратов и устройств.

- Широкое распространение этой технологии подкрепляется наличием глобальных фармацевтических штаб-квартир, развитой инфраструктурой здравоохранения и благоприятной нормативно-правовой базой, что позиционирует Северную Америку как предпочтительный центр для высококачественных аутсорсинговых производственных решений в области естественных наук и здравоохранения.

Обзор рынка контрактного производства в США

В 2024 году рынок контрактного производства в США занял наибольшую долю выручки в Северной Америке – 69,2%, благодаря хорошо развитой фармацевтической отрасли и производству медицинских изделий, а также наличию ведущих CDMO, предлагающих комплексные решения. Сильная нормативно-правовая база страны, надежная инфраструктура здравоохранения и значительные инвестиции в НИОКР стимулировали компании передавать сложные производственные процессы на аутсорсинг. Растущая тенденция к производству биологических препаратов, генной терапии и персонализированной медицины еще больше усиливает потребность в специализированных мощностях контрактного производства в США, укрепляя их доминирующее положение в регионе.

Обзор рынка контрактного производства в Канаде

Ожидается, что рынок контрактного производства в Канаде будет расти высокими среднегодовыми темпами в течение всего прогнозируемого периода, чему будет способствовать благоприятная государственная политика, увеличение инвестиций в фармацевтический и биотехнологический секторы, а также растущий спрос на передовые производственные мощности. Акцент Канады на инновациях в сочетании с доступом к квалифицированной рабочей силе и близостью к рынку США делает её привлекательным местом для контрактного производства. Кроме того, растущая роль Канады в клинических исследованиях и разработке лекарственных препаратов расширяет возможности CDMO, предлагающих гибкие и соответствующие требованиям производственные решения.

Обзор рынка контрактного производства в Мексике

Ожидается, что рынок контрактного производства в Мексике будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря экономически эффективной производственной среде и стратегическому расположению недалеко от рынка США. Растущий потенциал Мексики в производстве фармацевтической продукции и медицинских изделий в сочетании с благоприятными торговыми соглашениями, такими как USMCA, привлекает транснациональные компании, ищущие эффективных и масштабируемых партнеров для контрактного производства. Расширение промышленной базы страны, государственная поддержка инвестиций в производство и растущий спрос на продукцию здравоохранения дополнительно стимулируют рост рынка.

Доля контрактного производства на рынке Северной Америки

В отрасли контрактного производства в Северной Америке лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Thermo Fisher Scientific Inc. (США)

- Catalent, Inc. (США)

- Lonza Group AG (Швейцария)

- Jubilant HollisterStier LLC (США)

- Recipharm AB (Швеция)

- Samsung Biologics Co., Ltd. (Южная Корея)

- Patheon Inc. (США)

- Baxter International Inc. (США)

- AbbVie Контрактное производство (США)

- PCI Pharma Services (США)

- West Pharmaceutical Services, Inc. (США)

- Boehringer Ingelheim BioXcellence (Германия)

- BD (США)

- Medix Biochemica Group (Финляндия)

- WuXi AppTec Co., Ltd. (Китай)

- Alcami Corporation, Inc. (США)

- Aenova Group GmbH (Германия)

- Evonik Industries AG (Германия)

- Корпорация Cambrex (США)

- Ajinomoto Bio-Pharma Services (Япония)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.