North America Copper Busbar Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.64 Billion

USD

7.46 Billion

2024

2032

USD

4.64 Billion

USD

7.46 Billion

2024

2032

| 2025 –2032 | |

| USD 4.64 Billion | |

| USD 7.46 Billion | |

| % | |

|

Сегментация рынка медных шин в Северной Америке по типу (электролитические с твердым пеком, бескислородные и DHP/DLP), номинальной мощности (низкой мощности, средней мощности (125–800 А) и высокой мощности (выше 800 А)), типу продукта (ламинированные шины/композитные шины, многопроводниковые шины, гибкие шины и однопроводниковые шины), покрытию (олово, никель и серебро), изоляции (эпоксидное порошковое покрытие, ПЭТ, ПА12, ПВХ, ПЭ), длине (от 1 м до 2 м, от 2 м до 3 м, более 3 м, менее 1 м), конечному потребителю (передающие и распределительные коммунальные предприятия, промышленный, коммерческий и жилой сектор), каналу продаж (прямой канал и косвенный канал) — тенденции отрасли и прогноз до 2032 г.

Размер рынка медных шин в Северной Америке

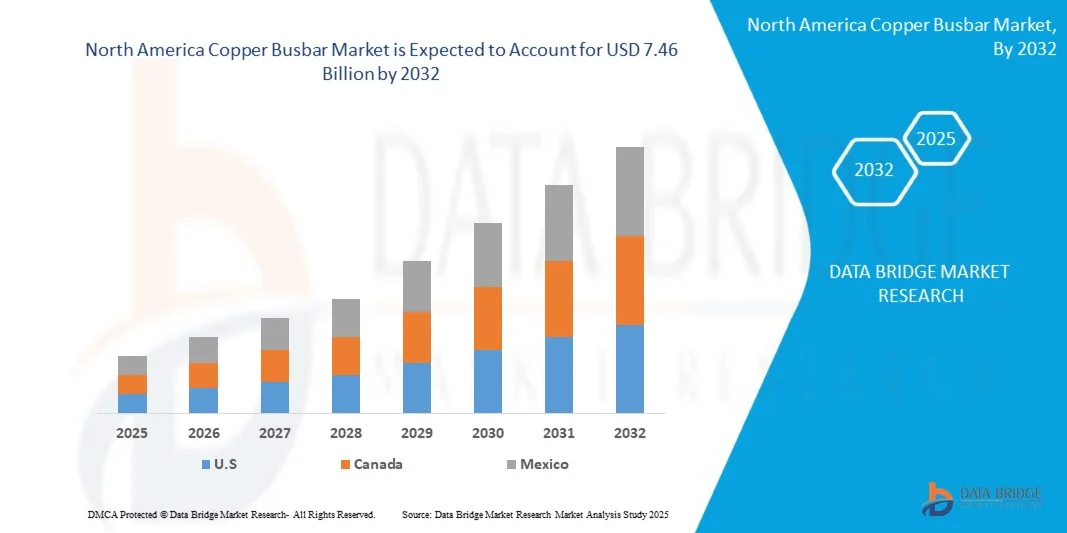

- Ожидается, что объем рынка медных шин в Северной Америке к 2032 году достигнет 7,46 млрд долларов США по сравнению с 4,64 млрд долларов США в 2024 году, а среднегодовой темп роста составит 6,3% в прогнозируемый период с 2025 по 2032 год.

- Рынок медных шин в Северной Америке переживает значительный рост, обусловленный повышением спроса на эффективное распределение электроэнергии в различных секторах, включая коммунальные службы передачи и распределения, промышленные, коммерческие и жилые помещения.

Анализ рынка медных шин в Северной Америке

- Акцент региона на модернизацию устаревшей электроэнергетической инфраструктуры и переход на возобновляемые источники энергии дополнительно стимулируют развитие рынка. Внедрение передовых технологий, таких как интеллектуальные сети и энергоэффективные системы, также способствует росту спроса на надежные и высокопроизводительные решения для шинопроводов, укрепляя доминирующее положение меди благодаря ее превосходной электропроводности и терморегулирующим свойствам.

- Ожидается, что растущее внимание к энергоэффективности и предпочтение шинопроводам, а не кабелям, будет способствовать общему росту рынка. Колебания цен на сырье, особенно на медь, как ожидается, будут сдерживать рынок медных шин в Северной Америке.

- Ожидается, что США станут доминирующей и наиболее быстрорастущей страной на североамериканском рынке медных шин, занимая наибольшую долю рынка в 72,48% в 2025 году благодаря наличию крупных отраслей конечного потребления, продолжающейся модернизации инфраструктуры, возросшему спросу на интеграцию возобновляемых источников энергии и значительным инвестициям в сети передачи и распределения электроэнергии.

- В зависимости от типа, рынок медных шин в Северной Америке сегментируется на шины из электролитического вязкого пека, бескислородные шины и шины с диэлектрической пропиткой (DHP/DLP). Ожидается, что к 2025 году шины из электролитического вязкого пека будут доминировать на рынке с долей 50,28% благодаря своей превосходной электропроводности и экономической эффективности по сравнению с шинами из бескислородных шин и шин с диэлектрической пропиткой/DLP, что делает их идеальными для высокоэффективных распределительных сетей. Кроме того, их широкая доступность и пригодность для стандартных промышленных применений дополнительно стимулируют спрос на них.

- По каналам сбыта рынок медных шин в Северной Америке сегментируется на два канала: прямой и косвенный. Ожидается, что к 2025 году прямой канал будет доминировать на рынке, поскольку он позволяет производителям напрямую поставлять медные шины конечным потребителям, обеспечивая лучший контроль над ценообразованием, адаптацией под требования заказчика и взаимодействием с клиентами. Такой оптимизированный подход позволяет сократить число посредников, что приводит к повышению экономической эффективности и сокращению сроков поставки.

Область применения отчета и сегментация рынка медных шин в Северной Америке

|

Атрибуты |

Ключевые аспекты рынка медных шин в Северной Америке |

|

Охваченные сегменты |

|

|

Охваченные страны |

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка медных шин в Северной Америке

«Значительный сдвиг в сторону модернизации и обновления инфраструктуры распределения электроэнергии»

- Растущая интеграция возобновляемых источников энергии, таких как солнечная и ветровая, требует гибких и устойчивых сетевых систем для управления перебоями в электроснабжении.

- Расширение распределенных источников энергии (DER) и электрификация промышленности требуют двунаправленного потока энергии и модернизации интеллектуальных сетей.

- Инвестиции в системы хранения энергии и сетевые аккумуляторные батареи способствуют балансировке спроса и предложения, обеспечивая интеграцию возобновляемых источников энергии.

- Усилия направлены на повышение устойчивости сетей к экстремальным погодным условиям, киберугрозам и старению оборудования.

- Модернизация ставит во главу угла гибкость спроса, оптимизацию сети и обмен энергией для обеспечения доступной, надежной и устойчивой поставки электроэнергии.

Динамика рынка медных шин в Северной Америке

Водители

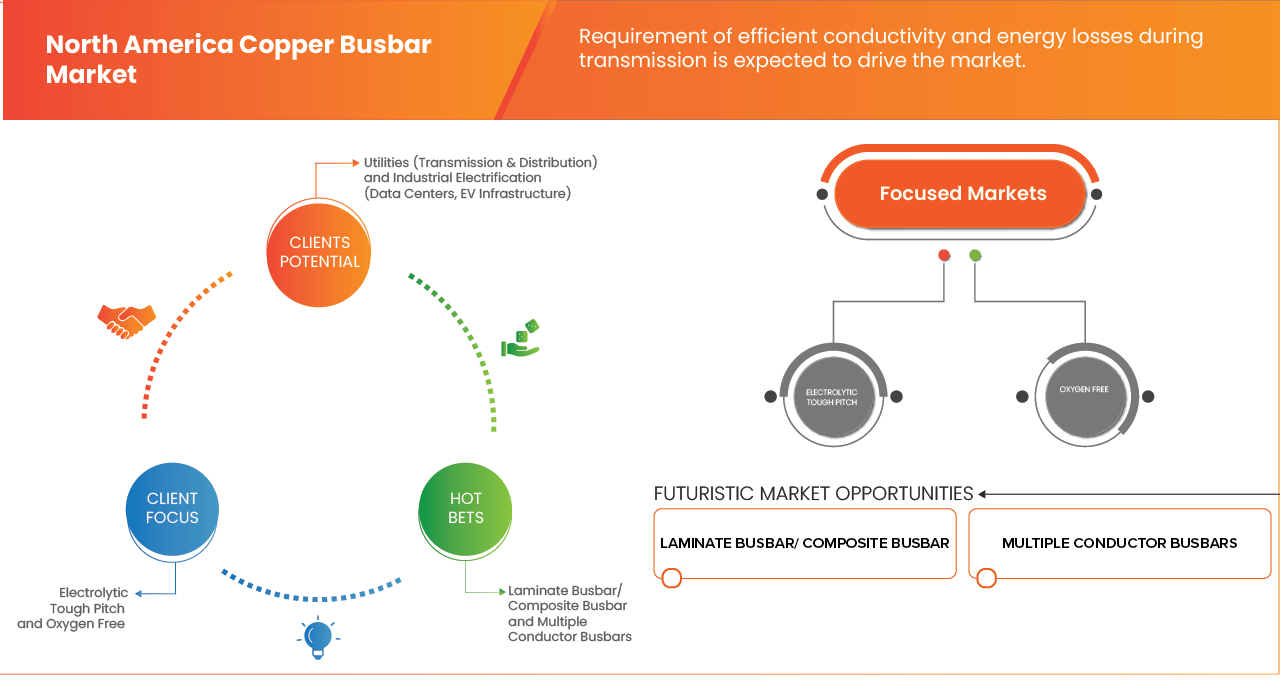

«Требование эффективной проводимости и потерь энергии при передаче»

- Широко используются силовые системы, в которых шинопроводы обеспечивают критически важные интерфейсы между силовыми модулями. Это актуально даже несмотря на то, что за последние десятилетия электроэнергетика, автомобилестроение, промышленность и автомобилестроение значительно эволюционировали. Силовые модули, используемые для инвертирования или преобразования, должны стать более эффективными по мере роста электрификации в таких отраслях, как транспорт, мобильность и возобновляемая энергетика. Подача и выдача энергии из схемы инвертирования становится критически важным элементом, который необходимо включить в общую конструкцию системы для максимального повышения эффективности.

- Медные шины используются в электроустановках для распределения электроэнергии от точки питания к нескольким выходным цепям. Они могут использоваться в различных конфигурациях: от вертикальных стояков, подающих ток на каждый этаж многоэтажного здания, до шин, используемых исключительно в распределительном щите или в рамках промышленного процесса. Системы распределения электроэнергии на основе медных шин широко применяются и получают всё большее распространение благодаря своей гибкости, безопасности и способности снижать общие затраты на проектирование и интеграцию в промышленные системы. Более того, глобализация побудила инженеров по промышленной автоматике выбирать методы проектирования, электрические компоненты и методы промышленной интеграции по всему миру, основываясь на всё более сложных системах шин.

- Силовые модули, используемые для инверсии или преобразования, должны стать более эффективными в связи с переходом отраслей промышленности к более электрифицированным видам транспорта, мобильности и возобновляемой энергетики. Подача энергии в цепь инверсии и вывод из нее становится критически важным элементом, который необходимо включить в общую конструкцию системы для максимального КПД.

- Например, в январе 2025 года Министерство природных ресурсов Канады опубликовало обновленный комментарий о стратегической роли меди в электрификации и инфраструктуре чистой энергии, отметив, что энергетический переход, как ожидается, увеличит спрос на медь из-за ее важной роли в электрических сетях и связанном с ними оборудовании.

- Эффективная проводимость и минимизация потерь энергии при передаче электроэнергии являются критически важными требованиями в связи с растущей электрификацией в таких отраслях, как транспорт, мобильность и возобновляемая энергетика. Медные шины играют ключевую роль в обеспечении надёжного распределения электроэнергии благодаря своей высокой проводимости, гибкости, безопасности и экономичности в промышленных и коммерческих системах. Растущая сложность конструкций шин, обусловленная глобализацией и высокой степенью промышленной интеграции, подчёркивает их стратегическое значение.

Возможности

Растущее внедрение технологии интеллектуальных сетей

- Растущее внедрение технологий интеллектуальных сетей открывает значительные возможности для роста рынка медных шин в Северной Америке. Интеллектуальные сети интегрируют передовые информационно-коммуникационные технологии в процессы производства, распределения и потребления электроэнергии, оптимизируя эффективность, снижая воздействие на окружающую среду и повышая общую надежность. Использование медных шин в этих системах крайне важно благодаря превосходной электропроводности, долговечности и стойкости меди к коррозии, что делает её идеальным материалом для передачи больших токов в распределительных сетях.

- Ключевые компоненты интеллектуальных сетей, такие как инфраструктура усовершенствованного учета электроэнергии (AMI), система управления спросом (DR) и подключаемые гибридные электромобили (PHEV), в значительной степени зависят от высокопроизводительных медных шин для эффективной передачи энергии. Системы AMI, обеспечивающие связь между потребителями и коммунальными службами в режиме реального времени, выигрывают от надежности медных шин, обеспечивая бесперебойность электроснабжения. По мере развития умных городов и инициатив по энергосбережению роль медных шин в обеспечении работы этих сетей становится всё более важной.

- Например, в августе 2024 года, как сообщает Synergy BV, энергетический сектор США претерпел серьёзные изменения, обусловленные целями декарбонизации и инвестициями в возобновляемые источники энергии и модернизацию сетей. Расширилось использование солнечной, ветровой энергии, аккумуляторных батарей и распределенных источников энергии, таких как солнечные батареи на крышах домов и накопители энергии для жилых зданий. Ожидается, что этот сдвиг повысит спрос на медные шины, необходимые для эффективного распределения электроэнергии в системах возобновляемой энергии.

- В связи с необходимостью сокращения выбросов парниковых газов и внедрения более чистых источников энергии, таких как энергия ветра, солнца и гидроэнергия, технология интеллектуальных сетей будет продолжать развиваться. Этот рост стимулирует спрос на медные шины в инфраструктуре, способствуя не только энергосбережению, но и будущей электрификации транспорта и систем отопления. Следовательно, расширение внедрения интеллектуальных сетей должно создать новые возможности на рынке медных шин в Северной Америке.

Ограничения/ Проблемы

Наличие дешевых и некачественных товаров

- Растущая конкуренция и ужесточение рынка привлекли множество производителей и компаний, занимающихся производством медных шин. Многие из них сыграли важную роль в разработке продукции. В результате качество материалов постоянно снижается. Производители выпускают продукцию низкого качества, требуя меньше исходного сырья. Компании вкладывают значительные средства в производство продукции низкого качества, что привело к сокращению общего предложения за счет использования дешевого сырья и общего снижения себестоимости продукции.

- Например, в июле 2025 года в статье, опубликованной в Supply Chain Connect, говорилось, что комментарии отраслевых цепочек поставок отметили, что группы по закупкам продолжают сталкиваться с поддельными или некачественными компонентами, заявив, что «поддельные и несоответствующие требованиям детали продолжают наводнять рынок».

- Растущая доступность дешёвых и низкокачественных медных шин стала серьёзной проблемой на рынке. Высокая конкуренция и выход на рынок множества производителей привели к снижению стандартов продукции, поскольку некоторые компании ставят снижение затрат выше качества, используя низкокачественное сырье и упрощая производственные процессы.

Объем рынка медных шин в Северной Америке

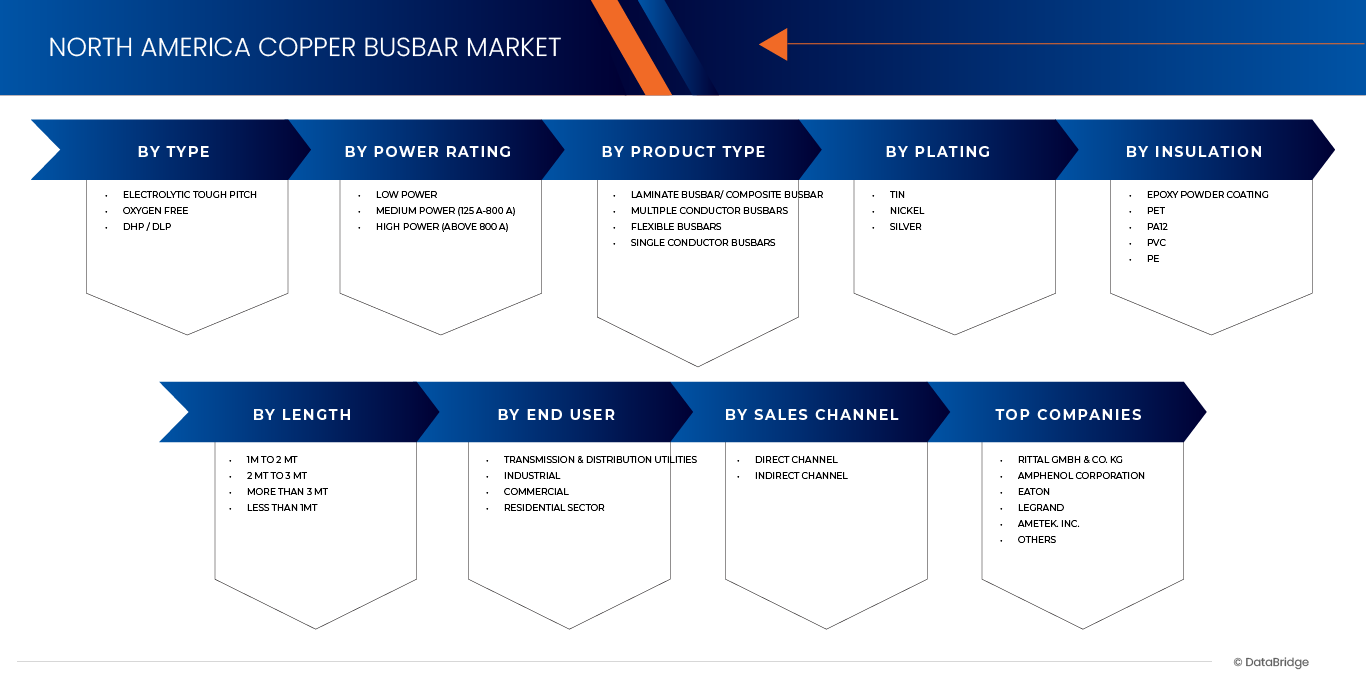

Рынок медных шин в Северной Америке сегментирован на восемь основных сегментов в зависимости от типа, номинальной мощности, типа продукта, покрытия, изоляции, длины, конечного потребителя и канала сбыта.

• По типу

В зависимости от типа, рынок медных шин в Северной Америке сегментируется на шины из электролитического вязкого пека, бескислородные шины и шины с диэлектрической пропиткой (DHP/DLP). Ожидается, что к 2025 году сегмент шин из электролитического вязкого пека будет доминировать на североамериканском рынке медных шин с долей 50,28% благодаря своей превосходной электропроводности, долговечности и экономической эффективности.

Ожидается, что сегмент рынка медных шин с электролитическим твердым пеком в Северной Америке будет расти со среднегодовым темпом роста 6,6% в прогнозируемый период с 2025 по 2032 год в связи с расширением инфраструктуры интеллектуальных сетей и возобновляемых источников энергии.

• По номинальной мощности

В зависимости от номинальной мощности рынок медных шин Северной Америки подразделяется на сегменты малой мощности, средней мощности (125–800 А) и высокой мощности (выше 800 А). Ожидается, что к 2025 году сегмент малой мощности будет доминировать на североамериканском рынке медных шин с долей 47,60% благодаря таким преимуществам, как компактность и простота монтажа по сравнению с традиционными системами электропроводки.

Ожидается, что сегмент маломощных шин на рынке медных шин в Северной Америке будет расти со среднегодовым темпом роста 6,6% в прогнозируемый период с 2025 по 2032 год в связи с растущим спросом на эффективные и компактные решения по распределению электроэнергии в жилых домах, коммерческих помещениях и легкой промышленности.

• По типу продукта

По типу продукции рынок медных шин в Северной Америке сегментируется на ламинированные/композитные шины, многожильные шины, гибкие шины и одножильные шины. Ожидается, что к 2025 году сегмент ламинированных/композитных шин будет доминировать на рынке медных шин Северной Америки, занимая 48,90% рынка благодаря своим превосходным преимуществам по сравнению с традиционными шинами. Ламинированные шины обладают улучшенными эксплуатационными характеристиками, такими как превосходная коррозионная стойкость, высокая термостойкость и исключительная электропроводность, что делает их высоконадежными и эффективными для распределения электроэнергии.

Ожидается, что сегмент ламинированных шин/композитных шин на рынке медных шин в Северной Америке будет расти со среднегодовым темпом роста 6,6% в прогнозируемый период с 2025 по 2032 год благодаря своим преимуществам в энергоэффективности, легкой конструкции и превосходным тепловым и электрическим характеристикам.

• Покрытием

По типу покрытия рынок медных шин в Северной Америке сегментируется на оловянное, никелевое и серебряное. Ожидается, что к 2025 году оловянное покрытие будет доминировать на североамериканском рынке медных шин с долей 47,24% благодаря своей способности обеспечивать отличную коррозионную стойкость и улучшать поверхностную проводимость медных шин.

Ожидается, что сегмент олова на рынке медных шин в Северной Америке будет расти со среднегодовым темпом роста 6,7% в прогнозируемый период с 2025 по 2032 год благодаря превосходному сочетанию коррозионной стойкости, электропроводности и термостойкости.

• Изоляция

По типу изоляции рынок медных шин в Северной Америке сегментируется на следующие категории: эпоксидное порошковое покрытие, ПЭТ, ПА12, ПВХ и ПЭ. Ожидается, что к 2025 году сегмент эпоксидного порошкового покрытия будет доминировать на североамериканском рынке медных шин с долей 40,80% благодаря растущему внедрению возобновляемых источников энергии, повышению промышленной автоматизации и расширению инфраструктуры электромобилей.

Ожидается, что сегмент эпоксидного порошкового покрытия на рынке медных шин в Северной Америке будет расти со среднегодовым темпом роста 6,8% в прогнозируемый период с 2025 по 2032 год в связи с растущим спросом на превосходную электроизоляцию, коррозионную стойкость и механическую прочность, которые эпоксидные порошковые покрытия обеспечивают медным шинам.

• По длине

В зависимости от длины рынок медных шин в Северной Америке сегментируется на следующие сегменты: менее 1 м, от 1 м до 2 м, от 2 м до 3 м и более 3 м. Ожидается, что к 2025 году сегмент длиной от 1 м до 2 м будет доминировать на рынке медных шин в Северной Америке с долей рынка 42,52% благодаря оптимальному балансу размера, мощности и универсальности.

Ожидается, что сегмент рынка медных шин длиной от 1 до 2 млн тонн в Северной Америке будет расти со среднегодовым темпом роста 6,9% в прогнозируемый период с 2025 по 2032 год в связи с ростом спроса на стандартизированные и универсальные медные шины, подходящие для широкого спектра промышленных и коммерческих применений.

• Конечным пользователем

По типу конечного потребителя рынок медных шин Северной Америки сегментируется на следующие сектора: предприятия по передаче и распределению электроэнергии, промышленный, коммерческий и жилой секторы. Ожидается, что к 2025 году сегмент предприятий по передаче и распределению электроэнергии будет доминировать на рынке медных шин Северной Америки с долей 40,48%, поскольку он играет важнейшую роль в модернизации и расширении инфраструктуры электросетей.

Ожидается, что сегмент рынка медных шин для передачи и распределения электроэнергии на североамериканском рынке будет расти со среднегодовым темпом роста 6,9% в прогнозируемый период с 2025 по 2032 год в связи с растущим внедрением возобновляемых источников энергии, таких как энергия ветра и солнца.

- По каналу продаж

По каналам сбыта рынок медных шин Северной Америки сегментируется на два канала: прямой и косвенный. Ожидается, что к 2025 году сегмент прямого сбыта будет доминировать на североамериканском рынке медных шин с долей 74,30%, поскольку он позволяет сократить число посредников, оптимизировать затраты, повысить надежность цепочки поставок и гарантировать своевременную доставку.

Ожидается, что сегмент прямого покрытия каналов на рынке медных шин в Северной Америке будет расти со среднегодовым темпом роста 6,3% в прогнозируемый период с 2025 по 2032 год благодаря эффективности и удобству дистрибуции покрытых медных шин напрямую от производителей или поставщиков конечным пользователям.

Региональный анализ рынка медных шин в Северной Америке

- Рынок медных шин в Северной Америке представлен такими странами, как США, Канада и Мексика. США являются самой быстрорастущей страной на рынке медных шин в Северной Америке.

- Требование эффективной проводимости и потерь энергии при передаче, ценовые и эксплуатационные преимущества медных шин, растущее внимание к энергоэффективности с предпочтением шин перед кабелями, растущий спрос на электроэнергию в жилом, коммерческом и промышленном секторах являются движущими силами роста рынка.

Обзор рынка медных шин в США и Северной Америке

Прогнозируется, что рынок в США будет расти со среднегодовым темпом роста 6,6%. Спрос на медные шины в США растёт, главным образом, из-за растущей потребности в эффективных, безопасных и компактных системах распределения электроэнергии в различных секторах, включая коммерческий, промышленный и коммунальный секторы.

Обзор рынка медных шин в Канаде и Северной Америке

Прогнозируется, что рынок Канады будет расти со среднегодовым темпом роста 5,5%. Спрос на медные шины в Канаде растёт благодаря нескольким ключевым факторам. В первую очередь, растущее внимание к проектам в области возобновляемой энергетики, включая солнечные и ветровые электростанции, обусловливает необходимость в эффективных и надёжных системах распределения электроэнергии, где медные шины играют важнейшую роль благодаря своей превосходной проводимости и долговечности.

Обзор рынка медных шин в Мексике и Северной Америке

Прогнозируется, что рынок Мексики будет расти со среднегодовым темпом роста 5,0%. Спрос на медные шины в Мексике растёт, главным образом, из-за растущей потребности в надёжных и эффективных системах распределения электроэнергии в различных секторах, таких как промышленность, коммерция и жилой сектор.

Доля рынка медных шин в Северной Америке

На рынке медных шин в Северной Америке лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Американские элементы (США)

- SPF Америка (США)

- Watteredge LLC (США)

- Zhejiang RHI Electric Co., Ltd (Китай)

- Fanshun Machinery (Китай)

- Хаббелл (США)

- Lantric Technologies Inc. (США)

- Корпорация CAPLINQ (Нидерланды)

- Сименс (Германия)

- Mersen Property (Франция)

- АББ (Швейцария)

- EG Electronics (США)

- Легран (Франция)

- Итон (США)

- AMETEK, Inc. (США)

- Ennovi Holdings Pte. Ltd. (Interplex Holdings) (Сингапур)

- Schneider Electric (Франция)

- Rogers Corporation (США)

- Rittal GmbH & Co. KG (Германия)

- Amphenol Corporation (США)

- MOLEX LLC (США)

Последние события на рынке медных шин в Северной Америке

- В марте 2022 года компания Amphenol Corporation объявила о выпуске высокопроизводительного и низкоомного шинного соединителя 3,00 мм. Этот соединитель используется в интегрированной системе направляющих. Он обеспечивает сверхнизкое контактное сопротивление и общую повышенную энергоэффективность. Это позволит компании расширить свой ассортимент продукции, предлагая клиентам усовершенствованные продукты.

- В августе 2025 года корпорация Amphenol объявила о достижении окончательного соглашения о приобретении Trexon примерно за 1 млрд долларов США наличными для предоставления клиентам дополнительных высокотехнологичных решений.

- В мае 2025 года компании Lenze и Rittal подписали соглашение о технологическом партнерстве, призванное совместно формировать будущее технологий распределения электроэнергии и приводов. Основу этого сотрудничества составляет сочетание RiLineX, новой стандартной платформы для систем шин, и компактных инверторов Lenze, лидирующих на рынке.

- В феврале 2022 года компания Rittal GmbH & Co. KG была удостоена награды «Поставщик года 2021» по версии читателей LANline. Это уже пятая награда, полученная компанией, которая стремится продвигать свой ассортимент продукции и увеличивать продажи на рынке медных шин.

- В августе 2025 года корпорация Amphenol объявила о достижении окончательного соглашения о приобретении Trexon примерно за 1 млрд долларов США наличными для предоставления клиентам дополнительных высокотехнологичных решений.

- В мае 2025 года компания Eaton объявила о расширении своего завода в Орчард-Парке, штат Нью-Йорк, для удовлетворения растущего спроса на производимые на предприятии решения для аэрокосмических систем. Инвестиции в размере 18,5 млн долларов США позволят значительно увеличить производственные мощности и удовлетворить растущий спрос со стороны оборонной промышленности, коммерческой аэрокосмической и космической отрасли.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЯ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.5 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.6 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.7 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.8 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.9 ТИП КРИВОЙ ВРЕМЕННОЙ ШКАЛЫ

2.1 СЕТКА ОХВАТА КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ РЫНКА

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

4.2 НОРМАТИВНАЯ БАЗА

4.3 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

4.4 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

4.5 ДАННЫЕ ПО ИМПОРТУ-ЭКСПОРТУ

4.6 ПАТЕНТНЫЙ АНАЛИЗ

4.7 ТЕХНОЛОГИЧЕСКИЕ ТРЕНДЫ

4.8 ДАННЫЕ ПО ИМПОРТУ-ЭКСПОРТУ

5 ОБЗОР РЫНКА

5.1 ВОДИТЕЛИ

5.1.1 ТРЕБОВАНИЕ ЭФФЕКТИВНОЙ ПРОВОДИМОСТИ И ПОТЕРЬ ЭНЕРГИИ ПРИ ПЕРЕДАЧЕ

5.1.2 СТОИМОСТНЫЕ И ЭКСПЛУАТАЦИОННЫЕ ПРЕИМУЩЕСТВА МЕДНЫХ ШИН

5.1.3 УВЕЛИЧЕНИЕ ФОКУСА НА ЭНЕРГОЭФФЕКТИВНОСТИ С ПРЕДПОЧТЕНИЕМ ШИНАМ, А НЕ КАБЕЛЯМ

5.1.4 РОСТ СПРОСА НА ЭЛЕКТРОЭНЕРГИЮ В ЖИЛОМ, КОММЕРЧЕСКОМ И ПРОМЫШЛЕННОМ СЕКТОРАХ

5.2 ОГРАНИЧЕНИЯ

5.2.1 НАЛИЧИЕ ДЕШЕВЫХ И НИЗКОКАЧЕСТВЕННЫХ ТОВАРОВ

5.2.2 КОЛЕБАНИЯ ЦЕН НА СЫРЬЕ

5.3 ВОЗМОЖНОСТЬ

5.3.1 РАСТУЩЕЕ ВНЕДРЕНИЕ ТЕХНОЛОГИИ ИНТЕЛЛЕКТУАЛЬНЫХ СЕТЕЙ

5.3.2 РОСТ РЫНКА КОММУТАЦИОННЫХ УСТРОЙСТВ И ЭНЕРГЕТИКИ И МОЩНОСТИ

5.3.3 РАСТУЩЕЕ ПРИМЕНЕНИЕ ШИН В ЭЛЕКТРОМОБИЛЯХ

5.4 ПРОБЛЕМЫ

5.4.1 ВЫСОКИЕ ЗАТРАТЫ, СВЯЗАННЫЕ С ОРГАНИЗАЦИЕЙ ПРОИЗВОДСТВА

5.4.2 НАЛИЧИЕ АЛЬТЕРНАТИВНЫХ МАТЕРИАЛОВ, ТАКИХ КАК АЛЮМИНИЙ

6 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ

6.1 ОБЗОР

6.2 ЭЛЕКТРОЛИТИЧЕСКАЯ ЖЕСТКАЯ СМОЛА

6.3 БЕЗ КИСЛОРОДА

6.4 ДХП/ДЛП

7 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ ПО НОМИНАЛЬНОЙ МОЩНОСТИ

7.1 ОБЗОР

7.2 НИЗКАЯ МОЩНОСТЬ

7.2.1 НИЗКОЙ МОЩНОСТИ, ПО ТИПУ

7.2.1.1 40–60 А

7.2.1.2 60–100 А

7.2.1.3 100–125 А

7.2.1.4 МЕНЕЕ 40 АМП

7.2.2 НИЗКАЯ МОЩНОСТЬ, ПОТРЕБЛЯЕМАЯ КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЕМ

7.2.2.1 ПЕРЕДАЧА И РАСПРЕДЕЛЕНИЕ ЭЛЕКТРОЭНЕРГИИ

7.2.2.2 ПРОМЫШЛЕННЫЕ

7.2.2.3 КОММЕРЧЕСКИЙ

7.2.2.4 ЖИЛОЙ

7.3 СРЕДНЯЯ МОЩНОСТЬ (125 А-800 А)

7.3.1 СРЕДНЕЙ МОЩНОСТИ (125 А-800 А), ПО ТИПУ

7.3.1.1 125–200 А

7.3.1.2 200–400 А

7.3.1.3 400–800 А

7.3.2 СРЕДНЯЯ МОЩНОСТЬ (125 А-800 А), ПОСТАВЛЯЕМАЯ КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЕМ

7.3.2.1 ПЕРЕДАЧА И РАСПРЕДЕЛЕНИЕ ЭЛЕКТРОЭНЕРГИИ

7.3.2.2 ПРОМЫШЛЕННЫЕ

7.3.2.3 КОММЕРЧЕСКИЙ

7.3.2.4 ЖИЛОЙ

7.4 ВЫСОКАЯ МОЩНОСТЬ (СВЫШЕ 800 А)

7.4.1 ВЫСОКОЙ МОЩНОСТИ (СВЫШЕ 800 А), ПО ТИПУ

7.4.1.1 800–1000 А

7.4.1.2 1000–1200 А

7.4.2 ВЫСОКАЯ МОЩНОСТЬ (СВЫШЕ 800 А), ПОСТАВЛЯЕМАЯ КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЕМ

7.4.2.1 ПЕРЕДАЧА И РАСПРЕДЕЛЕНИЕ ЭЛЕКТРОЭНЕРГИИ

7.4.2.2 ПРОМЫШЛЕННЫЕ

7.4.2.3 КОММЕРЧЕСКИЙ

7.4.2.4 ЖИЛОЙ

8 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ ПРОДУКЦИИ

8.1 ОБЗОР

8.2 ЛАМИНИРОВАННАЯ ШИНА/ КОМПОЗИТНАЯ ШИНА

8.3 Многопроводные шины

8.4 ГИБКИЕ ШИНЫ

8.5 ОДНОПРОВОДНИКОВЫЕ ШИНЫ

9 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ, ПО ПОКРЫТИЮ

9.1 ОБЗОР

9.2 ИНН

9.3 НИКЕЛЬ

9.4 СЕРЕБРО

10 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ ПО ИЗОЛЯЦИИ

10.1 ОБЗОР

10.2 ЭПОКСИДНОЕ ПОРОШКОВОЕ ПОКРЫТИЕ

10.3 ПЭТ

10.4 ПА12

10.5 ПВХ

10.6 ЭП

11 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ, ПО ДЛИНЕ

11.1 ОБЗОР

11.2 1M - 2 MT

11.3 2 ДО 3 МТ

11.4 БОЛЕЕ 3 МТ

11.5 МЕНЕЕ 1 МТ

12 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

12.1 ОБЗОР

12.2 ПЕРЕДАЧА И РАСПРЕДЕЛЕНИЕ ЭЛЕКТРОЭНЕРГИИ

12.2.1 ПО ТИПУ

12.2.1.1 ВОЗОБНОВЛЯЕМАЯ ЭНЕРГИЯ

12.2.1.1.1 ГИДРОЭНЕРГЕТИКА

12.2.1.1.2 СОЛНЕЧНАЯ ЭНЕРГИЯ

12.2.1.1.3 ЭНЕРГИЯ ВЕТРА

12.2.1.1.4 БИОЭНЕРГИЯ

12.2.1.1.5 ГЕОТЕРМАЛЬНАЯ ЭНЕРГИЯ

12.2.1.2 УМНАЯ СЕТЬ

12.2.1.3 МИКРОСЕТКИ

12.2.1.4 ДРУГИЕ

12.2.2 ДИРИЖЕРОМ

12.2.2.1 МЕДЬ

12.2.2.2 АЛЮМИНИЙ

12.3 ПРОМЫШЛЕННЫЙ

12.3.1 ПО ТИПУ

12.3.1.1 ЭЛЕКТРИЧЕСКИЕ/ГИБРИДНЫЕ ЭЛЕКТРОМОБИЛИ (ЭМ/ГЭМ)

12.3.1.1.1 ЗАРЯДНАЯ СТАНЦИЯ

12.3.1.1.2 АККУМУЛЯТОРНАЯ БАТАРЕЯ ЭЛЕКТРОМОБИЛЯ

12.3.1.1.3 Электробусы

12.3.1.1.4 ГРУЗОВИК

12.3.1.1.5 ЭЛЕКТРИЧЕСКИЙ ПОГРУЗЧИК

12.3.1.1.6 ДРУГИЕ

12.3.1.2 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ

12.3.1.3 ЛОГИСТИКА

12.3.1.4 ТЕЛЕКОММУНИКАЦИЯ

12.3.1.5 ЖЕЛЕЗНАЯ ДОРОГА

12.3.1.6 ХИМИЧЕСКИЙ

12.3.1.7 НЕФТЬ И ГАЗ

12.3.1.8 МАЙНИНГ

12.3.1.9 ЦЕНТР ОБРАБОТКИ ДАННЫХ

12.3.1.10 ДРУГИЕ

12.3.2 ДИРИЖЕРОМ

12.3.2.1 МЕДЬ

12.3.2.2 АЛЮМИНИЙ

12.4 КОММЕРЧЕСКИЙ

12.4.1 ПО ТИПУ

12.4.1.1 ОФИСЫ

12.4.1.2 ГОСТЕПРИИМСТВО

12.4.1.3 РОЗНИЧНАЯ ТОРГОВЛЯ И ТОРГОВЫЕ ЦЕНТРЫ

12.4.1.4 ОБРАЗОВАНИЕ

12.4.1.5 МЕСТА ОТДЫХА

12.4.1.6 ДРУГИЕ

12.4.2 ДИРИЖЕРОМ

12.4.2.1 МЕДЬ

12.4.2.2 АЛЮМИНИЙ

12.5 ЖИЛОЙ СЕКТОР

12.5.1 МЕДЬ

12.5.2 АЛЮМИНИЙ

13 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ СБЫТА

13.1 ОБЗОР

13.2 ПРЯМОЙ КАНАЛ

13.3 КОСВЕННЫЙ КАНАЛ

14 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ ПО СТРАНАМ

14.1 СЕВЕРНАЯ АМЕРИКА

14.1.1 США

14.1.2 КАНАДА

14.1.3 МЕКСИКА

15 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ

15.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

16 SWOT-АНАЛИЗ

17 ПРОФИЛЬ КОМПАНИИ

17.1 RITTAL GMBH & CO. KG

17.1.1 ОБЗОР КОМПАНИИ

17.1.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.1.3 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 КОРПОРАЦИЯ АМФЕНОЛ

17.2.1 ОБЗОР КОМПАНИИ

17.2.2 АНАЛИЗ ДОХОДОВ

17.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.2.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.3 EATON

17.3.1 ОБЗОР КОМПАНИИ

17.3.2 АНАЛИЗ ДОХОДОВ

17.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.3.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.4 ЛЕГРАН

17.4.1 ОБЗОР КОМПАНИИ

17.4.2 АНАЛИЗ ДОХОДОВ

17.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.5 AMETEK. INC.

17.5.1 ОБЗОР КОМПАНИИ

17.5.2 АНАЛИЗ ДОХОДОВ

17.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.6 АМЕРИКАНСКИЕ ЭЛЕМЕНТЫ

17.6.1 ОБЗОР КОМПАНИИ

17.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.6.3 ПОСЛЕДНИЕ СОБЫТИЯ

17.7 АББ

17.7.1 ОБЗОР КОМПАНИИ

17.7.2 АНАЛИЗ ДОХОДОВ

17.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.7.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.8 КОРПОРАЦИЯ КАПЛИНК

17.8.1 ОБЗОР КОМПАНИИ

17.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.8.3 ПОСЛЕДНИЕ СОБЫТИЯ

17.9 EG ЭЛЕКТРОНИКА

17.9.1 ОБЗОР КОМПАНИИ

17.9.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.9.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.1 ENNOVI HOLDINGS PTE. LTD.

17.10.1 ОБЗОР КОМПАНИИ

17.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.10.3 ПОСЛЕДНИЕ СОБЫТИЯ

17.11 ФАНЬШУНЬ МАШИНЕРИ

17.11.1 ОБЗОР КОМПАНИИ

17.11.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.11.3 ПОСЛЕДНИЕ СОБЫТИЯ

17.12 ХАББЕЛЛ

17.12.1 ОБЗОР КОМПАНИИ

17.12.2 АНАЛИЗ ДОХОДОВ

17.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.12.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.13 ЛАНТРИК ТЕХНОЛОДЖИЗ ИНК.

17.13.1 ОБЗОР КОМПАНИИ

17.13.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.13.3 ПОСЛЕДНИЕ СОБЫТИЯ

17.14 Мерсен Проперти

17.14.1 ОБЗОР КОМПАНИИ

17.14.2 АНАЛИЗ ДОХОДОВ

17.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.15 МЕТИНФО ИНК.

17.15.1 ОБЗОР КОМПАНИИ

17.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.15.3 ПОСЛЕДНИЕ СОБЫТИЯ

17.16 МОЛЕКС, ООО

17.16.1 ОБЗОР КОМПАНИИ

17.16.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.16.3 ПОСЛЕДНИЕ СОБЫТИЯ

17.17 КОРПОРАЦИЯ РОДЖЕРС

17.17.1 ОБЗОР КОМПАНИИ

17.17.2 АНАЛИЗ ДОХОДОВ

17.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.17.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.18 ШНАЙДЕР ЭЛЕКТРИК

17.18.1 ОБЗОР КОМПАНИИ

17.18.2 АНАЛИЗ ДОХОДОВ

17.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.18.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.19 СИМЕНС

17.19.1 ОБЗОР КОМПАНИИ

17.19.2 АНАЛИЗ ДОХОДОВ

17.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.19.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 SPF АМЕРИКА

17.20.1 ОБЗОР КОМПАНИИ

17.20.2 ПОРТФЕЛЬ УСЛУГ

17.20.3 ПОСЛЕДНИЕ СОБЫТИЯ

17.21 Уоттередж, ООО

17.21.1 ОБЗОР КОМПАНИИ

17.21.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.21.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18 АНКЕТА

19 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 ДАННЫЕ ПО ЭКСПОРТУ ДЛЯ РЫНКА МЕДНЫХ ШИН СЕВЕРНОЙ АМЕРИКИ

ТАБЛИЦА 2 ДАННЫЕ ПО ИМПОРТУ ДЛЯ РЫНКА МЕДНЫХ ШИН СЕВЕРНОЙ АМЕРИКИ

ТАБЛИЦА 3 ЭКСПОРТНЫЕ ДАННЫЕ ДЛЯ РЫНКА МЕДНЫХ ШИН СЕВЕРНОЙ АМЕРИКИ

ТАБЛИЦА 4 ДАННЫЕ ПО ИМПОРТУ ДЛЯ РЫНКА МЕДНЫХ ШИН СЕВЕРНОЙ АМЕРИКИ

ТАБЛИЦА 5 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 6 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ ПО МОЩНОСТИ, 2022-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 7 РЫНОК МЕДНЫХ ШИН НИЗКОЙ МОЩНОСТИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 8 РЫНОК МЕДНЫХ ШИН НИЗКОЙ МОЩНОСТИ В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2022-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9 СЕВЕРНАЯ АМЕРИКА СРЕДНЕЙ МОЩНОСТИ (125 А-800 А) НА РЫНКЕ МЕДНЫХ ШИН, ПО ТИПУ, 2022-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10 СЕВЕРНАЯ АМЕРИКА СРЕДНЕЙ МОЩНОСТИ (125 А–800 А) НА РЫНКЕ МЕДНЫХ ШИН, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2022–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 РЫНОК МЕДНЫХ ШИН ВЫСОКОЙ МОЩНОСТИ (СВЫШЕ 800 А) В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 12 РЫНОК МЕДНЫХ ШИН ВЫСОКОЙ МОЩНОСТИ (СВЫШЕ 800 А) В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2022-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ ПРОДУКЦИИ, 2022-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ, ПО ПОКРЫТИЮ, 2022-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ ПО ИЗОЛЯЦИИ, 2022-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ, ПО ДЛИНЕ, 2022-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2022-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18 КОМПАНИИ ПО ПЕРЕДАЧЕ И РАСПРЕДЕЛЕНИЮ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ МЕДНЫХ ШИН, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19 ВОЗОБНОВЛЯЕМАЯ ЭНЕРГИЯ НА РЫНКЕ МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 КОМПАНИИ ПО ПЕРЕДАЧЕ И РАСПРЕДЕЛЕНИЮ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ МЕДНЫХ ШИН, ПО ПРОВОДНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 ПРОМЫШЛЕННЫЙ РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 ЭЛЕКТРОМОБИЛИ/ГИБРИДНЫЕ ЭЛЕКТРОМОБИЛИ (ЭМ/ГЭМ) НА РЫНКЕ МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 ПРОМЫШЛЕННЫЙ РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОВОДНИКАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОВОДНИКАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 РЫНОК МЕДНЫХ ШИН ДЛЯ ЖИЛЫХ ПОМЕЩЕНИЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОВОДНИКАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ ПРОДАЖ, 2022-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 РЫНОК МЕДНЫХ ШИН В США ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 РЫНОК МЕДНЫХ ШИН В США ПО МОЩНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 РЫНОК МЕДНЫХ ШИН НИЗКОЙ МОЩНОСТИ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 РЫНОК МЕДНЫХ ШИН НИЗКОЙ МОЩНОСТИ В США, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 РЫНОК МЕДНЫХ ШИН СРЕДНЕЙ МОЩНОСТИ (125 А–800 А) В США, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 РЫНОК МЕДНЫХ ШИН СРЕДНЕЙ МОЩНОСТИ (125 А–800 А) В США, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 РЫНОК МЕДНЫХ ШИН ВЫСОКОЙ МОЩНОСТИ (СВЫШЕ 800 А) В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 РЫНОК МЕДНЫХ ШИН ВЫСОКОЙ МОЩНОСТИ (СВЫШЕ 800 А) В США, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 РЫНОК МЕДНЫХ ШИН В США ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 РЫНОК МЕДНЫХ ШИН В США ПО ПОКРЫТИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 РЫНОК МЕДНЫХ ШИН В США ПО ИЗОЛЯЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 РЫНОК МЕДНЫХ ШИН В США ПО ДЛИНЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 РЫНОК МЕДНЫХ ШИН В США ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 КОМПАНИИ США ПО ПЕРЕДАЧЕ И РАСПРЕДЕЛЕНИЮ НА РЫНКЕ МЕДНЫХ ШИН, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 ВОЗОБНОВЛЯЕМАЯ ЭНЕРГИЯ НА РЫНКЕ МЕДНЫХ ШИН В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 КОМПАНИИ США ПО ПЕРЕДАЧЕ И РАСПРЕДЕЛЕНИЮ НА РЫНКЕ МЕДНЫХ ШИН, ПО ПРОВОДНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 ПРОМЫШЛЕННЫЙ РЫНОК МЕДНЫХ ШИН В США ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 ЭЛЕКТРОМОБИЛИ/ГИБРИДНЫЕ ЭЛЕКТРОМОБИЛИ (ЭМ/ГЭМ) НА РЫНКЕ МЕДНЫХ ШИН В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 ПРОМЫШЛЕННЫЙ РЫНОК МЕДНЫХ ШИН В США, ПО ПРОВОДНИКАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 РЫНОК МЕДНЫХ ШИН В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 КОММЕРЧЕСКИЙ РЫНОК МЕДНЫХ ШИН В США, ПО ПРОВОДНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 ЖИЛОЙ СЕКТОР США НА РЫНКЕ МЕДНЫХ ШИН, ПО ПРОВОДНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 РЫНОК МЕДНЫХ ШИН В США ПО КАНАЛАМ ПРОДАЖ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 РЫНОК МЕДНЫХ ШИН В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 РЫНОК МЕДНЫХ ШИН В КАНАДЕ ПО МОЩНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 РЫНОК МЕДНЫХ ШИН НИЗКОЙ МОЩНОСТИ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 РЫНОК МЕДНЫХ ШИН НИЗКОЙ МОЩНОСТИ В КАНАДЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 РЫНОК МЕДНЫХ ШИН СРЕДНЕЙ МОЩНОСТИ (125 А–800 А) В КАНАДЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 РЫНОК МЕДНЫХ ШИН СРЕДНЕЙ МОЩНОСТИ (125 А–800 А) В КАНАДЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 РЫНОК МЕДНЫХ ШИН ВЫСОКОЙ МОЩНОСТИ (СВЫШЕ 800 А) В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 РЫНОК МЕДНЫХ ШИН ВЫСОКОЙ МОЩНОСТИ (СВЫШЕ 800 А) В КАНАДЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 РЫНОК МЕДНЫХ ШИН В КАНАДЕ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 РЫНОК МЕДНЫХ ШИН В КАНАДЕ, ПО ПОКРЫТИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 РЫНОК МЕДНЫХ ШИН В КАНАДЕ, ПО ИЗОЛЯЦИИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 РЫНОК МЕДНЫХ ШИН В КАНАДЕ, ПО ДЛИНЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 РЫНОК МЕДНЫХ ШИН В КАНАДЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 КАНАДА. КОМПАНИИ ПО ПЕРЕДАЧЕ И РАСПРЕДЕЛЕНИЮ НА РЫНКЕ МЕДНЫХ ШИН, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 ВОЗОБНОВЛЯЕМАЯ ЭНЕРГИЯ НА РЫНКЕ МЕДНЫХ ШИН В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 КАНАДА. КОМПАНИИ ПО ПЕРЕДАЧЕ И РАСПРЕДЕЛЕНИЮ НА РЫНКЕ МЕДНЫХ ШИН, ПО ПРОВОДНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 ПРОМЫШЛЕННОСТЬ КАНАДЫ НА РЫНКЕ МЕДНЫХ ШИН, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 ЭЛЕКТРОМОБИЛИ/ГИБРИДНЫЕ ЭЛЕКТРОМОБИЛИ (ЭМ/ГЭМ) НА РЫНКЕ МЕДНЫХ ШИН В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 ПРОМЫШЛЕННОСТЬ КАНАДЫ НА РЫНКЕ МЕДНЫХ ШИН, ПО ПРОВОДНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71 РЫНОК МЕДНЫХ ШИН В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 КОММЕРЧЕСКИЙ РЫНОК КАНАДЫ НА МЕДНЫХ ШИНАХ, ПО ПРОВОДНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 ЖИЛОЙ СЕКТОР КАНАДА НА РЫНКЕ МЕДНЫХ ШИН, ПО ПРОВОДНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 РЫНОК МЕДНЫХ ШИН В КАНАДЕ ПО КАНАЛАМ ПРОДАЖ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 РЫНОК МЕДНЫХ ШИН В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 РЫНОК МЕДНЫХ ШИН В МЕКСИКЕ ПО МОЩНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77 РЫНОК МЕДНЫХ ШИН МАЛОЙ МОЩНОСТИ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 РЫНОК МЕДНЫХ ШИН МАЛОЙ МОЩНОСТИ В МЕКСИКЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 РЫНОК МЕДНЫХ ШИН СРЕДНЕЙ МОЩНОСТИ (125 А-800 А) В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 РЫНОК МЕДНЫХ ШИН СРЕДНЕЙ МОЩНОСТИ (125 А–800 А) В МЕКСИКЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 81 МЕКСИКАНСКИЙ РЫНОК МЕДНЫХ ШИН ВЫСОКОЙ МОЩНОСТИ (СВЫШЕ 800 А), ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 МЕКСИКАНСКИЙ РЫНОК МЕДНЫХ ШИН ВЫСОКОЙ МОЩНОСТИ (СВЫШЕ 800 А) ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 РЫНОК МЕДНЫХ ШИН В МЕКСИКЕ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 84 РЫНОК МЕДНЫХ ШИН В МЕКСИКЕ, ПО ПОКРЫТИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85 РЫНОК МЕДНЫХ ШИН В МЕКСИКЕ, ПО ИЗОЛЯЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 РЫНОК МЕДНЫХ ШИН В МЕКСИКЕ, ПО ДЛИНЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 87 РЫНОК МЕДНЫХ ШИН В МЕКСИКЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88. КОМПАНИИ ПО ПЕРЕДАЧЕ И РАСПРЕДЕЛЕНИЮ ЭЛЕКТРОЭНЕРГИИ В МЕКСИКЕ НА РЫНКЕ МЕДНЫХ ШИН, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 89 ВОЗОБНОВЛЯЕМАЯ ЭНЕРГИЯ НА РЫНКЕ МЕДНЫХ ШИН В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 90 МЕКСИКАНСКИЕ КОМПАНИИ ПО ПЕРЕДАЧЕ И РАСПРЕДЕЛЕНИЮ НА РЫНКЕ МЕДНЫХ ШИН, ПО ПРОВОДНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 ПРОМЫШЛЕННОСТЬ МЕКСИКИ НА РЫНКЕ МЕДНЫХ ШИН, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92 ЭЛЕКТРОМОБИЛИ/ГИБРИДНЫЕ ЭЛЕКТРОМОБИЛИ (ЭМ/ГЭМ) НА РЫНКЕ МЕДНЫХ ШИН В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93 ПРОМЫШЛЕННАЯ ДОЛЯ МЕКСИКИ НА РЫНКЕ МЕДНЫХ ШИН, ПО ПРОВОДНИКАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94 РЫНОК МЕДНЫХ ШИН В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 95 КОММЕРЧЕСКАЯ ДОЛЯ НА РЫНКЕ МЕДНЫХ ШИН В МЕКСИКЕ, ПО ПРОВОДНИКАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96 ЖИЛОЙ СЕКТОР МЕКСИКИ НА РЫНКЕ МЕДНЫХ ШИН, ПО ПРОВОДНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 97 РЫНОК МЕДНЫХ ШИН В МЕКСИКЕ, ПО КАНАЛАМ ПРОДАЖ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

Список рисунков

РИСУНОК 1 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 2 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ РЫНКА СЕВЕРНОЙ АМЕРИКИ И РЕГИОНОВ

РИСУНОК 5 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 7 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ: РЫНОЧНАЯ ПОЗИЦИЯ DBMR СЕТКА

РИСУНОК 8 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 9 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ: РЫНОК, КОНЕЧНЫЙ ПОЛЬЗОВАТЕЛЬ, СЕТЬ ПОКРЫТИЯ

РИСУНОК 10 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 11 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 12. РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ СОСТАВЛЯЕТ ТРИ СЕГМЕНТА ПО ТИПУ

РИСУНОК 13. ОЖИДАЕТСЯ, ЧТО РАСТУЩЕЕ ВНЕДРЕНИЕ ТЕХНОЛОГИИ ИНТЕЛЛЕКТУАЛЬНЫХ СЕТЕЙ БУДЕТ СТИМУЛИРУЮЩЕЙ СИЛОЙ РАЗВИТИЯ РЫНКА МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ В ПРОГНОЗИРУЕМЫЙ ПЕРИОД С 2025 ПО 2032 ГОД

РИСУНОК 14 ОЖИДАЕТСЯ, ЧТО ЭЛЕКТРОЛИТИЧЕСКАЯ ВЯЗКАЯ СМОЛА БУДЕТ ЗАНИМАТЬ НАИБОЛЬШУЮ ДОЛЮ РЫНКА МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ В 2024 И 2032 ГОДАХ

РИСУНОК 15 ЦЕПОЧКА СОЗДАНИЯ СТОИМОСТИ ДЛЯ РЫНКА МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ

РИСУНОК 16 СРАВНЕНИЕ КОМПАНИЙ

РИСУНОК 17. ДВИЖУЩИЕ ФАКТОРЫ, ОГРАНИЧЕНИЯ, ВОЗМОЖНОСТИ И ПРОБЛЕМЫ РЫНКА МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ

РИСУНОК 18 ПОТРЕБЛЕНИЕ ЭНЕРГИИ В ПРОМЫШЛЕННОСТИ

РИСУНОК 19 ЦЕНА НА МЕДЬ

РИСУНОК 20 ИЗМЕНЕНИЕ СПРОСА НА ТОВАРЫ - 100% EV

РИСУНОК 21 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ, 2024 Г.

РИСУНОК 22 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ: ПО МОЩНОСТИ, 2024 Г.

РИСУНОК 23 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ ПРОДУКЦИИ, 2024 Г.

РИСУНОК 24 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ: ПО ПОКРЫТИЮ, 2024 Г.

РИСУНОК 25 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ: ПО ИЗОЛЯЦИИ, 2024 Г.

РИСУНОК 26 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ: ПО ДЛИНЕ, 2024 Г.

РИСУНОК 27 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2024 Г.

РИСУНОК 28 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛАМ ПРОДАЖ 2024 Г.

РИСУНОК 29 ОБЗОР РЫНКА МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ

РИСУНОК 30 РЫНОК МЕДНЫХ ШИН В СЕВЕРНОЙ АМЕРИКЕ: ДОЛЯ КОМПАНИИ 2023 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.