North America Cryogenic Insulation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.25 Billion

USD

4.37 Billion

2024

2032

USD

6.25 Billion

USD

4.37 Billion

2024

2032

| 2025 –2032 | |

| USD 6.25 Billion | |

| USD 4.37 Billion | |

| % | |

|

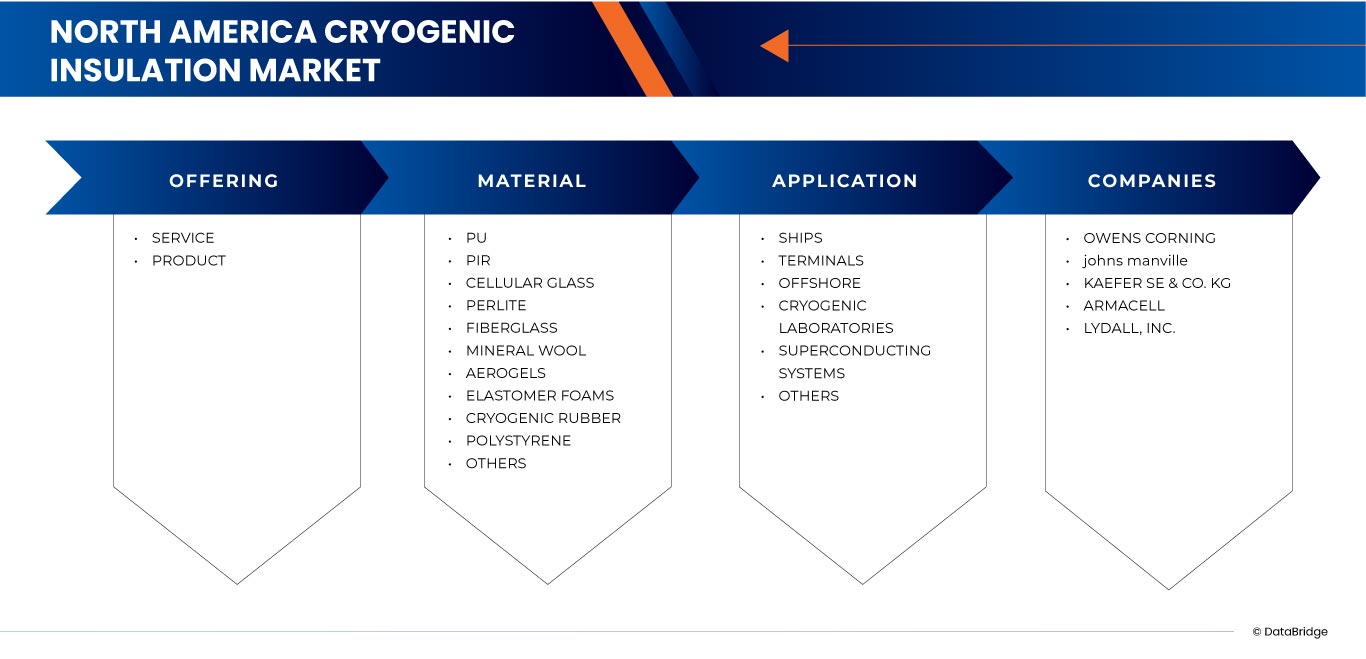

Сегментация рынка криогенной изоляции в Северной Америке по предложению (услуги и продукты), по материалам (ПУ, ПИР, пеностекло, перлит, стекловолокно, минеральная вата, аэрогели, эластомерные пены, криогенная резина, полистирол и другие), по области применения (суда, терминалы, морские сооружения, криогенные лаборатории, сверхпроводящие системы и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка криогенной изоляции в Северной Америке

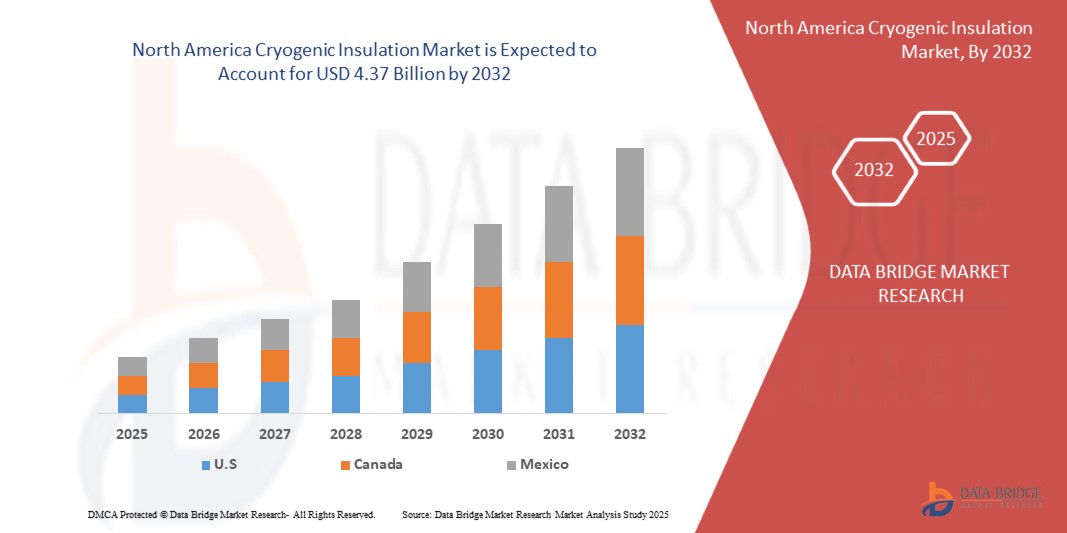

- Объем рынка криогенной изоляции в Северной Америке в 2024 году оценивался в 6,25 млрд долларов США и, как ожидается, достигнет 4,37 млрд долларов США к 2032 году при среднегодовом темпе роста 4,7% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен расширением транспортной инфраструктуры.

- Кроме того, криогенная изоляция ускоряет развитие водородной экономики. Эти факторы ускоряют внедрение решений в области криогенной изоляции, тем самым значительно стимулируя рост отрасли.

Анализ рынка криогенной изоляции в Северной Америке

- Криогенная изоляция приобретает всё большее значение в инфраструктуре транспортировки и хранения энергии, особенно для экспортных терминалов СПГ, резервуаров для хранения, судов и трубопроводных систем. Такие материалы, как полиуретан и полиизоцианурат (ПИР), пеностекло, перлит, стекловолокно и многослойные/или отражающие системы (например, многослойная изоляция или МЛИ), широко используются благодаря своей лёгкости, высокой теплоэффективности, гибкости и структурной целостности.

- Эти материалы необходимы для минимизации теплопритока, поддержания целостности конструкции при отрицательных температурах и обеспечения безопасной и энергоэффективной транспортировки и хранения криогенных веществ (например, СПГ, жидкого водорода). Их внедрение обусловлено их экономической эффективностью по сравнению со специализированными металлическими компонентами в сочетании с химической и термической стойкостью, что соответствует вашим преимуществам в отношении инженерных пластиков.

- В 2025 году США будут доминировать на североамериканском рынке криогенной изоляции с долей в 51,69%, поддерживаемой нефтегазовым сектором (в частности, инфраструктурой СПГ), и будут доминировать в спросе конечного потребления, при этом значительный вклад будут вносить здравоохранение, фармацевтика и энергетика.

- Сегмент услуг лидирует на рынке с долей 58,08% в 2025 году, за ним следуют приоритеты в области энергоэффективности и соответствия требованиям безопасности.

Область применения отчета и сегментация рынка криогенной изоляции в Северной Америке

|

Атрибуты |

Ключевые данные о рынке криогенной изоляции |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка криогенной изоляции в Северной Америке

Расширение инфраструктуры СПГ

- Основной движущей силой североамериканского рынка криогенной изоляции является быстрое расширение инфраструктуры сжиженного природного газа (СПГ). Растущий мировой спрос на более экологичное топливо в сочетании с богатыми запасами природного газа в регионе стимулировал масштабные инвестиции в заводы по сжижению природного газа, регазификационные терминалы, резервуары для хранения, трубопроводы и транспортные сооружения. Криогенная изоляция жизненно важна для поддержания температуры СПГ ниже –160 °C, обеспечивая эксплуатационную эффективность, безопасность и экономичность на всех этапах цепочки поставок.

- Например, по данным Reuters, в сентябре 2024 года компания Rystad Energy подсчитала, что для удовлетворения текущих экспортных возможностей США потребуется около 400 дополнительных судов для перевозки СПГ, что подчеркивает масштаб расширения инфраструктуры СПГ и его влияние на мировые судоходные перевозки. Аналогичным образом, в феврале 2023 года в рецензируемой статье Ильдара Шаммазова и Екатерины Карякиной в журнале Fluids была опубликована статья, в которой ANSYS Fluent использовался для моделирования потока СПГ в 10-метровом трубопроводе с тремя типами изоляции. Они обнаружили, что пенополиуретан обеспечивает наибольший рост температуры (со 113 К до 113,61 К), в то время как трубы с вакуумной изоляцией обеспечивают наилучшие характеристики, минимизируя нагрев СПГ.

- В цепочке создания стоимости СПГ всё большую популярность приобретают современные изоляционные материалы, такие как пенополиуретаны, аэрогели и многослойные композиты. Эти материалы способны выдерживать экстремальные термические нагрузки, снижая при этом потери от испарения газа, что делает их незаменимыми для применения в резервуарах, трубопроводах, судах и терминалах СПГ. Кроме того, растущее использование заправочных станций СПГ для тяжёлых грузовиков и морских судов создаёт новый спрос на надёжные системы криогенной изоляции.

- Тем временем США и Канада становятся ведущими экспортёрами СПГ, запуская новые проекты для удовлетворения энергетических потребностей Европы и Азии в связи с переходом стран на альтернативные источники энергии – уголь и нефть. Этот рост, обусловленный экспортом, не только укрепляет лидерство Северной Америки в энергетическом секторе, но и обостряет потребность в инновационных решениях для криогенной изоляции, обеспечивающих безопасную, эффективную и устойчивую цепочку поставок СПГ.

- Рост экспортных мощностей СПГ в сочетании с внедрением чистой энергии, спросом на морские перевозки и разработкой крупномасштабных проектов значительно стимулирует североамериканский рынок криогенной изоляции. По мере развития технологий изоляции, направленных на повышение тепловых характеристик и долговечности, они укрепляют свою роль краеугольного камня расширения инфраструктуры СПГ и глобального энергетического перехода.

Динамика рынка криогенной изоляции в Северной Америке

Водитель

Ускорение водородной экономики

- Растущий спрос на криогенную изоляцию во многом обусловлен стремительным развитием водородной экономики в Северной Америке. В условиях декарбонизации, проводимой правительствами и отраслями промышленности, водород позиционируется как чистый и универсальный энергоноситель для производства электроэнергии, транспорта и промышленного применения. Инициатива Министерства энергетики США «Hydrogen Shot» и национальная водородная стратегия Канады стимулировали масштабные инвестиции в производство, хранение и распределение водорода, что напрямую способствовало росту спроса на передовые технологии изоляции.

- Например, по данным Times Union, в августе 2025 года компания Plug Power получила грант в размере 2 миллионов долларов США от штата Нью-Йорк на разработку прицепов для транспортировки водорода с использованием технологии криокомпрессии, что повышает безопасность, эффективность и доступность хранения водорода для малого и среднего бизнеса. Аналогичным образом, в июне 2025 года, согласно новостной платформе Taylor-Wharton, компания GenH2 в партнерстве с Taylor-Wharton представила на выставке Hydrogen Technology Expo North America свою систему хранения жидкого водорода с нулевыми потерями, используя технологию NASA IRaS для устранения потерь, связанных с испарением и переносом.

- Криогенные изоляционные материалы, такие как вакуумные теплоизоляционные панели, пенополиуретаны, аэрогели и многослойные композиты, становятся незаменимыми на заводах по сжижению водорода, заправочных станциях и в системах магистральных перевозок. Эти решения обеспечивают безопасное хранение при температуре –253 °C, минимизируют потери продукта и обеспечивают масштабируемость водородных систем, от тяжёлых грузовиков и автобусов до перспективных прототипов авиационной техники.

- Стремительное внедрение водородных проектов в Северной Америке, поддерживаемое федеральным финансированием и участием частного сектора, ускоряет спрос на изоляционные системы нового поколения, способные выдерживать экстремальные термические нагрузки, соблюдая стандарты безопасности и эффективности. По мере расширения водородной инфраструктуры криогенная изоляция позиционируется как важнейший фактор перехода Северной Америки к чистой энергетике и повышения глобальной конкурентоспособности водородной энергетики.

Сдержанность/Вызов

Высокие капитальные и эксплуатационные расходы

- Рынок криогенной изоляции в Северной Америке сталкивается со значительными трудностями, связанными с высокими капитальными затратами и регулярными расходами на техническое обслуживание. Крупномасштабные проекты инфраструктуры СПГ и водорода требуют специализированных резервуаров, трубопроводов и систем транспортировки, использующих современные изоляционные материалы. Однако рост затрат на строительство, рабочую силу и оборудование привел к увеличению бюджетов проектов, что напрямую влияет на доступность и внедрение криогенных изоляционных систем.

- Например, по данным Reuters, в сентябре 2024 года компания Kiewit Energy сообщила, что нехватка ключевого оборудования, такого как генераторы, электродвигатели и трансформаторы, в сочетании с ростом заработной платы и стоимости материалов привела к увеличению стоимости строительства заводов СПГ в США на 25–30% за последние пять лет. Аналогичным образом, в ноябре 2024 года агентство Reuters отметило, что второй экспортный завод Venture Global LNG в Луизиане превышает бюджет примерно на 2,35 млрд долларов США, а общие прогнозируемые затраты достигают 21–22 млрд долларов США, что подчёркивает масштаб роста капитала в криогенных проектах.

- Помимо первоначальных инвестиций, расходы на техническое обслуживание создают долгосрочное финансовое бремя. Криогенные системы работают при экстремальных температурах (–160 °C для СПГ и –253 °C для водорода), где разрушение изоляции может привести к потерям газа, падению эффективности и угрозам безопасности. Чтобы предотвратить сбои, операторам инфраструктуры приходится проводить частые проверки, нанимать специализированных специалистов и заменять материалы, что может превышать несколько сотен тысяч долларов в год для одного резервуара для хранения СПГ.

- Совокупное влияние роста капитальных затрат и высоких требований к техническому обслуживанию препятствует более широкому внедрению передовых технологий криогенной изоляции. Эти финансовые трудности непропорционально сильно сказываются на операторах среднего уровня, замедляя модернизацию и ограничивая внедрение инфраструктуры СПГ и водорода нового поколения по всей Северной Америке.

Объем рынка криогенной изоляции в Северной Америке

Рынок сегментирован по признакам предложения, материала и области применения.

- Предлагая

Рынок сегментирован на услуги и продукты. В 2025 году сегмент услуг по хранению будет доминировать на североамериканском рынке криогенной изоляции, занимая значительную долю, что обусловлено его важнейшей ролью в поддержании эксплуатационной эффективности, безопасности и соблюдении нормативных требований. Такие услуги, как монтаж, осмотр, техническое обслуживание и ремонт, незаменимы, учитывая экстремальные условия эксплуатации СПГ (–160 °C) и жидкого водорода (–253 °C). Постоянная потребность в специализированных технических специалистах, периодических оценках производительности и замене изоляции обеспечивает устойчивый спрос. По мере расширения инфраструктуры, особенно в терминалах СПГ и сетях заправки водородом, сегмент услуг выигрывает от долгосрочных контрактов и нормативных требований, в которых приоритет отдается надежности и безопасности.

Ожидается, что сегмент «Продукты» будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее внедрение пенополиуретанов, аэрогелей, вакуумно-изолированных панелей и многослойных композитов. Эти продукты обладают превосходной тепловой эффективностью, сниженными потерями от испарения газа и способностью выдерживать экстремальные тепловые нагрузки, что делает их незаменимыми для судов-перевозчиков СПГ, систем хранения водорода и аэрокосмической отрасли. Технологические достижения, такие как системы хранения жидкого водорода с нулевыми потерями и аэрогелевые покрытия, а также растущие масштабы проектов в области чистой энергии ускоряют их проникновение на рынок. Ожидается, что повышенное внимание к энергоэффективности, безопасности и устойчивому развитию будет способствовать дальнейшему росту спроса на криогенную изоляционную продукцию нового поколения в Северной Америке.

- По материалу

По материалу рынок сегментируется на полиуретан, полиизоцианурат (PIR), пеностекло, перлит, стекловолокно, минеральную вату, аэрогели, эластомерные пены, криогенную резину, полистирол и другие материалы. К 2025 году сегмент полиуретана будет доминировать на североамериканском рынке криогенной изоляции, занимая значительную долю благодаря своим превосходным теплоизоляционным свойствам, лёгкой конструкции и универсальности применения в системах СПГ и водорода. Изоляция из полиуретана широко используется в резервуарах для хранения, трубопроводах и транспортных системах, где критически важно поддерживать постоянные низкие температуры. Низкая теплопроводность, экономичность и возможность изготовления жёстких пен и панелей дополнительно способствуют её внедрению в крупномасштабные терминалы СПГ и проекты промышленной газовой инфраструктуры.

Ожидается, что сегмент пенополиизоцианурата (PIR) будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря его превосходной огнестойкости, низкому уровню дымовыделения и более высокой термостойкости по сравнению с традиционной полиуретановой изоляцией. Растущее использование PIR на заводах по сжижению природного газа, в системах хранения водорода и криогенном судостроении обусловлено спросом отрасли на более безопасные и долговечные изоляционные материалы. Достижения в области технологий пенополиизоцианурата (PIR) и его способность выдерживать экстремальные перепады температур без существенного ухудшения свойств еще больше ускоряют его проникновение в инфраструктуру СПГ и водорода по всей Северной Америке.

- По применению

На основе сферы применения рынок сегментируется на суда, терминалы, морские сооружения, криогенные лаборатории, сверхпроводящие системы и другие. В 2025 году сегмент судов будет доминировать на рынке криогенной изоляции в Северной Америке со значительной долей, что обусловлено быстрым расширением мощностей по транспортировке СПГ и ролью региона как ведущего экспортера природного газа. Для танкеров СПГ требуются узкоспециализированные системы изоляции для поддержания криогенных температур (ниже -160 °C) во время дальних перевозок, что гарантирует минимальные потери от испарения и эксплуатационную эффективность. Современные материалы, такие как пенополиуретан, перлит и многослойные композиты, все чаще используются в системах герметизации судов для обеспечения как тепловых характеристик, так и структурной устойчивости. Резкий рост экспорта СПГ из США в Европу и Азию, наряду с растущим мировым спросом на чистую энергию, решительно поддерживают внедрение криогенной изоляции в морском транспорте.

Ожидается, что сегмент терминалов будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будут способствовать масштабные инвестиции в объекты сжижения и регазификации в США и Канаде. Терминалы играют роль критически важных узлов в цепочке создания стоимости СПГ, где эффективная изоляция в резервуарах для хранения, трубопроводах и системах передачи обеспечивает безопасность, снижает потери энергии и поддерживает экономически эффективную деятельность. Рост строительства экспортных терминалов вдоль побережья Мексиканского залива США в сочетании с новыми проектами терминалов СПГ в Канаде стимулирует спрос на передовые изоляционные материалы, такие как аэрогели, пеностекло и панели с вакуумной изоляцией. Расширение терминалов заправки и хранения водорода дополнительно усиливает рост, поскольку требуются изоляционные решения нового поколения, способные выдерживать сверхнизкие температуры около –253 °C, отвечая при этом строгим стандартам безопасности и эффективности.

Региональный анализ рынка криогенной изоляции в Северной Америке

- Северная Америка становится доминирующим рынком криогенной изоляции, обеспечивая значительную долю выручки в 2025 году и, по прогнозам, будет расти со среднегодовым темпом роста около 4,7% в период с 2025 по 2032 год. Рост в регионе обусловлен быстрым расширением инфраструктуры экспорта СПГ, увеличением инвестиций в сети хранения и распределения водорода, а также ростом спроса со стороны здравоохранения, аэрокосмической отрасли и сектора промышленных газов. Поскольку США и Канада являются ведущими экспортерами СПГ, в регионе наблюдается широкомасштабное внедрение криогенной изоляции в резервуарах для хранения, трубопроводах, судах и терминалах для обеспечения эффективности, безопасности и соответствия требованиям.

- Северная Америка получает выгоду от мощных государственных инициатив по переходу на альтернативные источники энергии, таких как программа «Водородный выстрел» Министерства энергетики США и Национальная водородная стратегия Канады, которые стимулируют внедрение чистой энергии, инновации в технологиях изоляции и масштабные инвестиции в инфраструктуру сжижения водорода и заправки. Стратегическое сотрудничество между глобальными игроками и региональными производителями, а также достижения в области аэрогелей, вакуумно-изолированных панелей и многослойных композитов, дополнительно ускоряют разработку высокоэффективных криогенных изоляционных систем.

- Такие страны, как США и Канада, лидируют на рынке благодаря своим богатым запасам природного газа, мощному экспортному потенциалу и растущим инвестициям в чистую энергетику. Ожидается, что их масштабные проекты по экспорту СПГ, пилотные проекты по водородной мобильности и инициативы в области экономики замкнутого цикла будут способствовать дальнейшему развитию внедрения криогенной изоляции в различных отраслях.

Обзор рынка криогенной изоляции в США и Северной Америке

В 2025 году США обеспечили наибольшую долю выручки на рынке Северной Америки благодаря своему лидерству в экспорте СПГ, разветвленной трубопроводной сети и масштабным инвестициям в терминалы сжижения и регазификации. Федеральные инициативы, поддерживающие развитие водородной инфраструктуры, такие как программа Hydrogen Shot, дополнительно стимулируют спрос на изоляцию для хранения, транспортировки и заправки водорода. Быстрый рост числа заправочных станций СПГ для большегрузных автомобилей в сочетании с высоким спросом со стороны аэрокосмической отрасли и здравоохранения укрепляют доминирующее положение США на региональном рынке криогенной изоляции в Северной Америке.

Обзор рынка криогенной изоляции в Канаде и Северной Америке

Канада представляет собой быстрорастущий рынок криогенной изоляции в 2025 году, чему способствуют новые проекты терминалов СПГ, увеличение мощностей по производству водорода и твердые обязательства в области устойчивого развития. Национальная водородная стратегия страны и инвестиции в цепочки поставок чистого топлива ускоряют спрос на передовые изоляционные материалы для заводов по сжижению газа, резервуаров для хранения и транспортных систем. Благодаря развитию инфраструктуры и расширению применения промышленных газов Канада позиционирует себя как ключевой центр роста в сфере криогенной изоляции в Северной Америке.

Обзор рынка криогенной изоляции в Мексике и Северной Америке

Мексика станет перспективным рынком для криогенной изоляции в 2025 году благодаря растущему спросу на промышленные газы, модернизации инфраструктуры и развитию холодильного хранения продуктов питания и напитков. Государственные инициативы по укреплению энергетического и производственного потенциала, а также растущая торговая интеграция в рамках USMCA способствуют внедрению изоляции в сфере хранения и логистики. Стратегическое положение Мексики как торгового и энергетического коридора между Северной и Южной Америкой дополнительно увеличивает её потенциал на рынках изоляции, связанной с СПГ и водородом.

Доля рынка криогенной изоляции в Северной Америке

Отрасль криогенной изоляции в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Оуэнс Корнинг (США)

- Джонс Мэнвилл (США)

- KAEFER SE & CO. KG (Германия)

- ARMACELL (Люксембург)

- ДАНМОР (США)

- Aspen Aerogels, Inc. (США)

- Dicalite Management Group LLC (США)

- Irex Contracting Group (США)

- Lydall, Inc. (США)

- Улучшенная изоляция (США)

- Tetrad Insulation (Канада)

Последние события на рынке криогенной изоляции в Северной Америке

- В апреле 2025 года компания Armacell представила ArmaGel XGC — гибкую аэрогелевую теплоизоляцию нового поколения, разработанную для криогенных и двухтемпературных применений. Этот продукт обладает улучшенными теплоизоляционными характеристиками и звукоизоляцией, что делает его особенно подходящим для таких отраслей, как нефтегазовая, нефтехимическая и энергетическая.

- В январе 2025 года компания Aspen Aerogels объявила о достижении мирового соглашения с итальянскими компаниями AMA SpA и AMA Composites Srl, разрешив патентный спор о нарушении прав на аэрогелевые изоляционные материалы в Европе. Компания подчеркнула свою приверженность защите интеллектуальной собственности и обеспечению добросовестной конкуренции, продолжая при этом разрабатывать инновации в области энергоэффективных решений.

- В мае 2022 года компания Dicalite Management Group заключила партнерское соглашение с компанией Vêneto Mercantil, которая стала её новым дистрибьютором в Бразилии, расширив доступ к перлиту, диатомиту и вермикулиту. Благодаря развитой инфраструктуре, техническому опыту и обширной клиентской базе в пищевой, фармацевтической и химической промышленности, компания Vêneto расширит доступность поставок и улучшит поддержку клиентов в сфере производства важнейших минералов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОБЗОР

1.3 ОГРАНИЧЕНИЯ

1.4 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.1 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ DBMR

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 ПЯТЬ СИЛ ПОРТЕРА

4.1.1 КОНКУРЕНТНАЯ КОНКУРЕНЦИЯ – ВЫСОКАЯ

4.1.2 УГРОЗА ПОЯВЛЕНИЯ НОВЫХ УЧАСТНИКОВ – УМЕРЕННАЯ

4.1.3 РЫНОЧНАЯ СИЛА ПОКУПАТЕЛЕЙ – ВЫСОКАЯ

4.1.4 ПЕРЕГОВОРЫ ПОСТАВЩИКОВ – УМЕРЕННЫЕ

4.1.5 УГРОЗА ЗАМЕН – ОТ НИЗКОЙ ДО УМЕРЕННОЙ

4.2 ПАТЕНТНЫЙ АНАЛИЗ –

4.2.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

4.2.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

4.2.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

4.2.4 РЕГИОНАЛЬНЫЙ ПАТЕНТНЫЙ ЛАНДШАФТ

4.2.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

4.3 АНАЛИЗ ЦЕН

4.4 ПЕРСПЕКТИВЫ БРЕНДА

4.4.1 ОБЗОР ПРОДУКТА И БРЕНДА

4.4.2 ОБЗОР ПРОДУКТА

4.4.3 ОБЗОР БРЕНДА

4.5 ПОКУПАТЕЛЬСКОЕ ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ

4.5.1 ИНСТИТУЦИОНАЛЬНЫЙ И B2B ПРОЦЕСС ПРИНЯТИЯ РЕШЕНИЙ

4.5.2 ОСНОВНЫЕ КРИТЕРИИ ПОКУПКИ

4.5.3 ТРЕНДЫ, ФОРМИРУЮЩИЕ ПОКУПАТЕЛЬСКОЕ ПОВЕДЕНИЕ

4.5.4 КАНАЛЫ ПОКУПОК

4.5.5 РЕГИОНАЛЬНЫЕ ВАРИАЦИИ ПОКУПАТЕЛЬСКОГО ПОВЕДЕНИЯ (В СЕВЕРНОЙ АМЕРИКЕ)

4.5.6 ПОВЕДЕНИЕ ПОСЛЕ ПОКУПКИ

4.6 РАСЧЕТ АНАЛИЗА СТОИМОСТИ: РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ

4.6.1 МАТЕРИАЛЬНЫЕ ЗАТРАТЫ

4.6.2 РАСХОДЫ НА РАБОТУ И УСТАНОВКУ

4.6.3 РАСХОДЫ НА ЭКСПЛУАТАЦИЮ И ОБСЛУЖИВАНИЕ

4.6.4 ЭНЕРГОЭФФЕКТИВНОСТЬ И ДОЛГОСРОЧНАЯ ЭКОНОМИЯ

4.6.5 СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ И ВОПРОСЫ БЕЗОПАСНОСТИ

4.6.6 ОБЩАЯ СТОИМОСТЬ ВЛАДЕНИЯ (TCO)

4.6.7 ЗАКЛЮЧЕНИЕ

4.7 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

4.8 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

4.9 СЦЕНАРИЙ МАРЖИ ПРИБЫЛИ

4.1 СЫРЬЕВОЙ ПОКРЫТИЕ – РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ СЕВЕРНОЙ АМЕРИКИ

4.10.1 ВВЕДЕНИЕ В СЫРЬЕ ДЛЯ КРИОГЕННОЙ ИЗОЛЯЦИИ

4.10.2 ОБЗОР ОСНОВНОГО СЫРЬЯ В КРИОГЕННОЙ ИЗОЛЯЦИИ

4.10.3 ДОБАВКИ И ТЕХНОЛОГИИ

4.10.4 ЦЕПОЧКА ПОСТАВОК СЫРЬЯ И ДИНАМИКА ИСТОЧНИКОВ

4.10.5 ВЛИЯНИЕ РЫНОЧНЫХ ТЕНДЕНЦИЙ НА СПРОС НА СЫРЬЕ

4.10.6 КОНКУРЕНТНЫЙ ЛАНДШАФТ ПОСТАВЩИКОВ СЫРЬЯ

4.10.7 ЗАКЛЮЧЕНИЕ

4.11 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.11.1 ОБЗОР

4.11.2 СЦЕНАРИЙ ЗАТРАТ НА ЛОГИСТИКУ (СЕВЕРНАЯ АМЕРИКА)

4.11.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ (LSPS)

4.12 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ

4.12.1 ПЕРЕДОВЫЕ МАТЕРИАЛЫ И ТЕХНОЛОГИИ ИЗОЛЯЦИИ

4.12.2 ЦИФРОВОЙ МОНИТОРИНГ И ИНТЕЛЛЕКТУАЛЬНЫЕ СИСТЕМЫ ИЗОЛЯЦИИ

4.12.3 ЭКОЛОГИЧЕСКИ УСТОЙЧИВЫЕ И ЭНЕРГОЭФФЕКТИВНЫЕ РЕШЕНИЯ

4.12.4 УСОВЕРШЕНСТВОВАННЫЕ ТЕХНОЛОГИИ ПРОИЗВОДСТВА И ИНДИВИДУАЛИЗАЦИЯ

4.12.5 ВОДОРОДНАЯ ЭКОНОМИКА И КРИОГЕННЫЕ ИННОВАЦИИ

4.13 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

4.13.1 ПОСТАВЩИКИ СЫРЬЯ: ОСНОВЫ ТЕПЛОВОЙ ЭФФЕКТИВНОСТИ

4.13.2 ПРОИЗВОДИТЕЛИ ИЗОЛЯЦИИ: ПРЕОБРАЗОВАНИЕ МАТЕРИАЛОВ В ФУНКЦИОНАЛЬНЫЕ СИСТЕМЫ

4.13.3 ИНЖЕНЕРНЫЕ И СИСТЕМНЫЕ ИНТЕГРАТОРЫ: ПРЕДОСТАВЛЕНИЕ РЕШЕНИЙ, СПЕЦИФИЦИРОВАННЫХ ДЛЯ КОНКРЕТНЫХ ПРИЛОЖЕНИЙ

4.13.4 ДИСТРИБЬЮТОРЫ И ПОСТАВЩИКИ ЛОГИСТИЧЕСКИХ УСЛУГ: ОБЪЕДИНЕНИЕ ПРОИЗВОДСТВА И РАЗВЕРТЫВАНИЯ

4.13.5 КОНЕЧНЫЕ ПОЛЬЗОВАТЕЛИ И СЕКТОРЫ ПРИЛОЖЕНИЯ: СТИМУЛИРОВАНИЕ РЫНОЧНЫХ ИННОВАЦИЙ И ВНЕДРЕНИЯ

4.13.6 РЕГУЛИРУЮЩИЕ ОРГАНЫ И СТАНДАРТЫ БЕЗОПАСНОСТИ: ОПРЕДЕЛЕНИЕ ГРАНИЦ ДЕЯТЕЛЬНОСТИ

4.13.7 НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ И ПРОМЫШЛЕННЫЕ АЛЬЯНСЫ: УСКОРЕНИЕ РАЗВИТИЯ ИННОВАЦИЙ В ОБЛАСТИ МАТЕРИАЛОВ

4.14 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

4.14.1 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА КРИОГЕННЫХ ИЗОЛЯЦИОННЫХ МАТЕРИАЛОВ

4.14.2 КАЧЕСТВО И ПОСТОЯНСТВО

4.14.3 ТЕХНИЧЕСКАЯ ЭКСПЕРТИЗА

4.14.4 НАДЕЖНОСТЬ ЦЕПОЧКИ ПОСТАВОК

4.14.5 СОБЛЮДЕНИЕ ТРЕБОВАНИЙ И УСТОЙЧИВОЕ РАЗВИТИЕ

4.14.6 СТРУКТУРА СТОИМОСТИ И ЦЕНООБРАЗОВАНИЯ

4.14.7 ФИНАНСОВАЯ СТАБИЛЬНОСТЬ

4.14.8 ГИБКОСТЬ И НАСТРОЙКА

4.14.9 УПРАВЛЕНИЕ РИСКАМИ И ПЛАНЫ ДЕЙСТВИЙ В НЕПРЕДВИДЕННЫХ ОБСТОЯТЕЛЬСТВАХ

5 ТАРИФОВ И ИХ ВЛИЯНИЕ НА РЫНОК

5.1 ТЕКУЩИЕ ТАРИФНЫЕ СТАВКИ НА ТРЕХ КРУПНЫХ РЫНКАХ СЕВЕРНОЙ АМЕРИКИ

5.2 ПЕРСПЕКТИВЫ: МЕСТНОЕ ПРОИЗВОДСТВО ПРОТИВ ЗАВИСИМОСТИ ОТ ИМПОРТА

5.3 ДИНАМИКА КРИТЕРИЕВ ВЫБОРА ПОСТАВЩИКА

5.4 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

5.4.1 ЗАКУПКА СЫРЬЯ

5.4.2 ИЗГОТОВЛЕНИЕ И ПРОИЗВОДСТВО

5.4.3 ЛОГИСТИКА И РАСПРЕДЕЛЕНИЕ

5.4.4 ЦЕНОВОЕ ПРЕДЛОЖЕНИЕ И ПОЛОЖЕНИЕ НА РЫНКЕ

5.5 УЧАСТНИКИ ОТРАСЛИ: ПРОАКТИВНЫЕ ДЕЙСТВИЯ

5.5.1 ОПТИМИЗАЦИЯ ЦЕПОЧКИ ПОСТАВОК

5.5.2 СОЗДАНИЕ СОВМЕСТНЫХ ПРЕДПРИЯТИЙ

5.6 ВЛИЯНИЕ НА ЦЕНЫ

5.7 РЕГУЛЯТОРНЫЙ НАКЛОН

5.7.1 ГЕОПОЛИТИЧЕСКАЯ СИТУАЦИЯ

5.7.2 ТОРГОВЫЕ ПАРТНЕРСТВА МЕЖДУ СТРАНАМИ

5.7.3 СТАТУС АККРЕДИТАЦИИ (ВКЛЮЧАЯ РНБ)

5.7.4 ВНУТРЕННИЙ ХОД ИСПРАВЛЕНИЯ

5.7.4.1 СХЕМЫ СТИМУЛИРОВАНИЯ ДЛЯ УВЕЛИЧЕНИЯ ОБЪЕМОВ ПРОИЗВОДСТВА

5.7.4.2 СОЗДАНИЕ ОСОБЫХ ЭКОНОМИЧЕСКИХ ЗОН/ИНДУСТРИАЛЬНЫХ ПАРКОВ

6. РЕГУЛИРОВАНИЕ РЫНКА КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ

6.1 ГЛОБАЛЬНЫЙ ОБЗОР

7 ОБЗОР РЫНКА

7.1 ВОДИТЕЛИ

7.1.1 РАСШИРЕНИЕ ИНФРАСТРУКТУРЫ СПГ

7.1.2 УСКОРЕНИЕ ВОДОРОДНОЙ ЭКОНОМИКИ

7.1.3 ПРИОРИТЕТЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ ЭНЕРГОЭФФЕКТИВНОСТИ И БЕЗОПАСНОСТИ

7.2 ОГРАНИЧЕНИЯ

7.2.1 ВЫСОКИЕ КАПИТАЛЬНЫЕ И ТЕХНИЧЕСКИЕ ЗАТРАТЫ

7.2.2 ВОЛАТИЛЬНОСТЬ ЦЕПОЧКИ ПОСТАВОК СЫРЬЯ

7.3 ВОЗМОЖНОСТЬ

7.3.1 РОСТ АЭРОКОСМИЧЕСКОЙ И КОСМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

7.3.2 ХОЛОДОВАЯ ЦЕПЬ И БИОМЕДИЦИНСКИЕ ПРИЛОЖЕНИЯ

7.4 ВЫЗОВ

7.4.1 НЕХВАТКА КВАЛИФИЦИРОВАННОЙ РАБОЧЕЙ СИЛЫ И СЛОЖНОСТЬ МОНТАЖА

7.4.2 ТЕХНИЧЕСКИЕ ПРОБЛЕМЫ И МАТЕРИАЛЬНЫЕ ОГРАНИЧЕНИЯ

8 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ, ПРЕДЛАГАЯ

8.1 ОБЗОР

8.2 ОБСЛУЖИВАНИЕ

8.3 ПРОДУКТ

9 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ ПО МАТЕРИАЛАМ

9.1 ОБЗОР

9.2 ПУ

9.3 ПИР

9.4 ЯЧЕИСТОЕ СТЕКЛО

9.5 ПЕРЛИТ

9.6 СТЕКЛОВОЛОКНО

9.7 МИНЕРАЛЬНАЯ ВАТА

9.8 АЭРОГЕЛИ

9.9 ЭЛАСТОМЕРНЫЕ ПЕНЫ

9.1 КРИОГЕННАЯ РЕЗИНА

9.11 ПОЛИСТИРОЛ

9.12 ДРУГИЕ

10 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

10.1 ОБЗОР

10.2 КОРАБЛИ

10.2.1 СУДА, ПО ПРИМЕНЕНИЮ

10.3 ТЕРМИНАЛЫ

10.3.1 ТЕРМИНАЛЫ ПО ПРИМЕНЕНИЮ

10.4 ОФФШОР

10.4.1 ОФФШОР, ПО ЗАЯВЛЕНИЮ

10.5 КРИОГЕННЫЕ ЛАБОРАТОРИИ

10.6 СВЕРХПРОВОДЯЩИЕ СИСТЕМЫ

10.7 ДРУГИЕ

11 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ

11.1 СЕВЕРНАЯ АМЕРИКА

11.1.1 США

11.1.2 КАНАДА

11.1.3 МЕКСИКА

12 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ: СТРАТЕГИЯ КОМПАНИИ

12.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

13 SWOT-АНАЛИЗ

14 ПРОФИЛЬ КОМПАНИИ

14.1 Оуэнс Корнинг

14.1.1 ОБЗОР КОМПАНИИ

14.1.2 АНАЛИЗ ДОХОДОВ

14.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.1.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.2 ДЖОНС МЭНВИЛЛ

14.2.1 ОБЗОР КОМПАНИИ

14.2.2 ПОРТФЕЛЬ ПРОДУКТОВ

14.2.3 ПОСЛЕДНИЕ РАЗВИТИЯ

14.3 KAEFER SE & CO. KG

14.3.1 ОБЗОР КОМПАНИИ

14.3.2 ПОРТФЕЛЬ ПРОДУКТОВ

14.3.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

14.4 АРМАСЕЛЛ

14.4.1 ОБЗОР КОМПАНИИ

14.4.2 ПОРТФЕЛЬ ПРОДУКТОВ

14.4.3 ПОСЛЕДНИЕ РАЗВИТИЯ

14.5 ДАНМОР

14.5.1 ОБЗОР КОМПАНИИ

14.5.2 ПОРТФЕЛЬ ПРОДУКТОВ

14.5.3 ПОСЛЕДНИЕ РАЗВИТИЯ

14.6 ASPEN AEROGELS, INC.

14.6.1 ОБЗОР КОМПАНИИ

14.6.2 ПОСЛЕДНИЕ ФИНАНСОВЫЕ ДАННЫЕ

14.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.6.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.7 DICALITE MANAGEMENT GROUP LLC

14.7.1 ОБЗОР КОМПАНИИ

14.7.2 ПОРТФЕЛЬ ПРОДУКТОВ

14.7.3 ПОСЛЕДНИЕ РАЗВИТИЯ

14.8 IREX CONTRACTING GROUP

14.8.1 ОБЗОР КОМПАНИИ

14.8.2 ПОРТФЕЛЬ УСЛУГ

14.8.3 ПОСЛЕДНИЕ СОБЫТИЯ

14.9 ЛИДАЛЛ, ИНК.

14.9.1 ОБЗОР КОМПАНИИ

14.9.2 АНАЛИЗ ДОХОДОВ

14.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.9.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.1 ПРЕВОСХОДНАЯ ИЗОЛЯЦИЯ

14.10.1 ОБЗОР КОМПАНИИ

14.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

14.10.3 ПОСЛЕДНИЕ РАЗВИТИЯ

14.11 ТЕТРАДНАЯ ИЗОЛЯЦИЯ

14.11.1 ОБЗОР КОМПАНИИ

14.11.2 ПОРТФЕЛЬ УСЛУГ

14.11.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15 АНКЕТА

16 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 КОЛИЧЕСТВО ПАТЕНТОВ В ГОД

ТАБЛИЦА 2 ВЕДУЩИЕ ЗАЯВИТЕЛИ НА ПАТЕНТЫ.

ТАБЛИЦА 3 КЛЮЧЕВЫЕ КРИТЕРИИ ПОКУПКИ

ТАБЛИЦА 4 НОРМАТИВНОЕ ОБЕСПЕЧЕНИЕ

ТАБЛИЦА 5 МИРОВОЙ РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ, 2018-2032 ГГ.

ТАБЛИЦА 6 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРЕДЛОЖЕНИЮ, 2018-2032 (МЛН ДОЛЛ. США)

ТАБЛИЦА 7 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО МАТЕРИАЛАМ, 2018-2032 (МЛН ДОЛЛ. США)

ТАБЛИЦА 8 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО МАТЕРИАЛАМ, 2018-2032 (КИЛОТОНН)

ТАБЛИЦА 9 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 10 СЕВЕРОАМЕРИКАНСКИЕ СУДНА НА РЫНКЕ КРИОГЕННОЙ ИЗОЛЯЦИИ ПО ПРИМЕНЕНИЮ, 2018-2032 (МЛН ДОЛЛ. США)

ТАБЛИЦА 11 ТЕРМИНАЛЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ КРИОГЕННОЙ ИЗОЛЯЦИИ, ПО ПРИМЕНЕНИЮ, 2018-2032 (МЛН ДОЛЛ. США)

ТАБЛИЦА 12 СЕВЕРОАМЕРИКАНСКИЙ ОФФШОРНЫЙ РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (МЛН. ДОЛЛ. США)

ТАБЛИЦА 13 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 14 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 ГГ. (КИЛОТОНН)

ТАБЛИЦА 15 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ США ПО ПРЕДЛОЖЕНИЮ, 2018-2032 (МЛН ДОЛЛ. США)

ТАБЛИЦА 16 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ США ПО МАТЕРИАЛАМ, 2018-2032 (МЛН ДОЛЛ. США)

ТАБЛИЦА 17 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ США, ПО МАТЕРИАЛАМ, 2018-2032 (КИЛОТОНН)

ТАБЛИЦА 18 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ США ПО МАТЕРИАЛАМ, 2018-2032 (ASP)

ТАБЛИЦА 19 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В США ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (МЛН. ДОЛЛ. США)

ТАБЛИЦА 20. РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ СУДОВ США ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018–2032 ГГ. (МЛН. ДОЛЛ. США)

ТАБЛИЦА 21 ТЕРМИНАЛЫ США НА РЫНКЕ КРИОГЕННОЙ ИЗОЛЯЦИИ, ПО ПРИМЕНЕНИЮ, 2018-2032 (МЛН ДОЛЛ. США)

ТАБЛИЦА 22 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В США ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (МЛН. ДОЛЛ. США)

ТАБЛИЦА 23 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В КАНАДЕ, ПО ПРЕДЛОЖЕНИЮ, 2018-2032 (МЛН ДОЛЛ. США)

ТАБЛИЦА 24 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В КАНАДЕ, ПО МАТЕРИАЛАМ, 2018-2032 (МЛН ДОЛЛ. США)

ТАБЛИЦА 25 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В КАНАДЕ, ПО МАТЕРИАЛАМ, 2018-2032 (КИЛОТОНН)

ТАБЛИЦА 26 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В КАНАДЕ, ПО МАТЕРИАЛАМ, 2018-2032 (ASP)

ТАБЛИЦА 27 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В КАНАДЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (МЛН. ДОЛЛ. США)

ТАБЛИЦА 28. КАНАДА. РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018–2032 ГГ. (МЛН. ДОЛЛ. США)

ТАБЛИЦА 29 ТЕРМИНАЛЫ КАНАДЫ НА РЫНКЕ КРИОГЕННОЙ ИЗОЛЯЦИИ, ПО ПРИМЕНЕНИЮ, 2018-2032 (МЛН. ДОЛЛ. США)

ТАБЛИЦА 30 КАНАДСКИЙ ОФФШОРНЫЙ РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (МЛН. ДОЛЛ. США)

ТАБЛИЦА 31 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В МЕКСИКЕ, ПО ПРЕДЛОЖЕНИЮ, 2018-2032 (МЛН ДОЛЛ. США)

ТАБЛИЦА 32 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В МЕКСИКЕ, ПО МАТЕРИАЛАМ, 2018-2032 (МЛН ДОЛЛ. США)

ТАБЛИЦА 33 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В МЕКСИКЕ, ПО МАТЕРИАЛАМ, 2018-2032 (КИЛОТОНН)

ТАБЛИЦА 34 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В МЕКСИКЕ, ПО МАТЕРИАЛАМ, 2018-2032 (ASP)

ТАБЛИЦА 35 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В МЕКСИКЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 36 МЕКСИКАНСКИЕ СУДНА НА РЫНКЕ КРИОГЕННОЙ ИЗОЛЯЦИИ, ПО ПРИМЕНЕНИЮ, 2018-2032 (МЛН ДОЛЛ. США)

ТАБЛИЦА 37 ТЕРМИНАЛЫ МЕКСИКИ НА РЫНКЕ КРИОГЕННОЙ ИЗОЛЯЦИИ, ПО ПРИМЕНЕНИЮ, 2018-2032 (МЛН ДОЛЛ. США)

ТАБЛИЦА 38 МЕКСИКАНСКИЙ ОФФШОР НА РЫНКЕ КРИОГЕННОЙ ИЗОЛЯЦИИ, ПО ПРИМЕНЕНИЮ, 2018-2032 (МЛН ДОЛЛ. США)

Список рисунков

РИСУНОК 1 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ

РИСУНОК 2 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ГЛОБАЛЬНОГО И РЕГИОНАЛЬНОГО РЫНКА

РИСУНОК 5 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ: МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

РИСУНОК 7 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 8 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 9 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА ОХВАТА ПРИМЕНЕНИЯ РЫНКА

РИСУНОК 10 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 11 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 12 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 13 КРАТКОЕ ОПИСАНИЕ

РИСУНОК 14. РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ СОСТАВЛЯЕТ ДВА СЕГМЕНТА, ПРЕДЛАГАЯ

РИСУНОК 15 РАСШИРЕНИЕ ИНФРАСТРУКТУРЫ СПГ БУДЕТ СТИМУЛИРУЮЩИМ РАЗВИТИЕМ РЫНКА КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ В ПРОГНОЗИРУЕМОМ ПЕРИОДЕ

РИСУНОК 16. ОЖИДАЕТСЯ, ЧТО НАИБОЛЬШАЯ ДОЛЯ РЫНКА КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ В 2025 И 2032 ГОДАХ БИЗНЕС-СЕРВИС

РИСУНОК 17 ПЯТЬ СИЛ ПОРТЕРА

РИСУНОК 18 КОД МПК В ЗАВИСИМОСТИ ОТ КОЛИЧЕСТВА ПАТЕНТОВ

РИСУНОК 19 КОЛИЧЕСТВО ПАТЕНТОВ В ГОД

РИСУНОК 20 КОЛИЧЕСТВО ПАТЕНТОВ ПО РЕГИОНАМ/СТРАНАМ

РИСУНОК 21 ВЕДУЩИЕ ЗАЯВИТЕЛИ НА ПАТЕНТЫ.

РИСУНОК 22 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ, 2024-2032 ГГ., СРЕДНЯЯ ЦЕНА ПРОДАЖИ (ДОЛЛ. США/КГ)

РИСУНОК 23 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА (ТЫС. ДОЛЛ. США)

РИСУНОК 24 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

РИСУНОК 25 КВАДРАНТ ОЦЕНКИ КОМПАНИИ

РИСУНОК 26 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

РИСУНОК 27. ДВИЖУЩИЕ ФАКТОРЫ, ОГРАНИЧЕНИЯ, ВОЗМОЖНОСТИ И ПРОБЛЕМЫ РЫНКА КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ

РИСУНОК 28 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРЕДЛОЖЕНИЮ, 2024 Г.

РИСУНОК 29 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ ПО МАТЕРИАЛАМ, 2024 Г.

РИСУНОК 30 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2024 Г.

РИСУНОК 31 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ: ОБЗОР (2024)

РИСУНОК 32 РЫНОК КРИОГЕННОЙ ИЗОЛЯЦИИ В СЕВЕРНОЙ АМЕРИКЕ: ДОЛЯ КОМПАНИЙ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.