North America Dental Diagnostic Surgical Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.89 Billion

USD

8.09 Billion

2024

2032

USD

3.89 Billion

USD

8.09 Billion

2024

2032

| 2025 –2032 | |

| USD 3.89 Billion | |

| USD 8.09 Billion | |

| % | |

|

Сегментация рынка стоматологического диагностического и хирургического оборудования в Северной Америке по продукту: стоматологическое рентгенологическое оборудование (интраоральные, цифровые рентгеновские аппараты, цифровые датчики, экстраоральные, цифровые аппараты, аналоговые аппараты), стоматологические лазеры (диодные лазеры, лазеры на углекислом газе, лазеры на иттрий-алюминиевом гранате и другие), системы и детали (стоматологические кресла, наконечники, светоотверждаемое оборудование, устройства для снятия зубного камня, системы CAD/CAM, лабораторные машины), устройства для поддержания гигиены, другое оборудование, по лечению: ортодонтическое, эндодонтическое, пародонтологическое, протезирование, по конечному пользователю: больницы и клиники, стоматологические лаборатории, научно-исследовательские и академические институты, индивидуальные практики, DSO/групповые практики, другие учреждения - отраслевые тенденции и прогноз до 2032 года.

Размер рынка стоматологического диагностического и хирургического оборудования

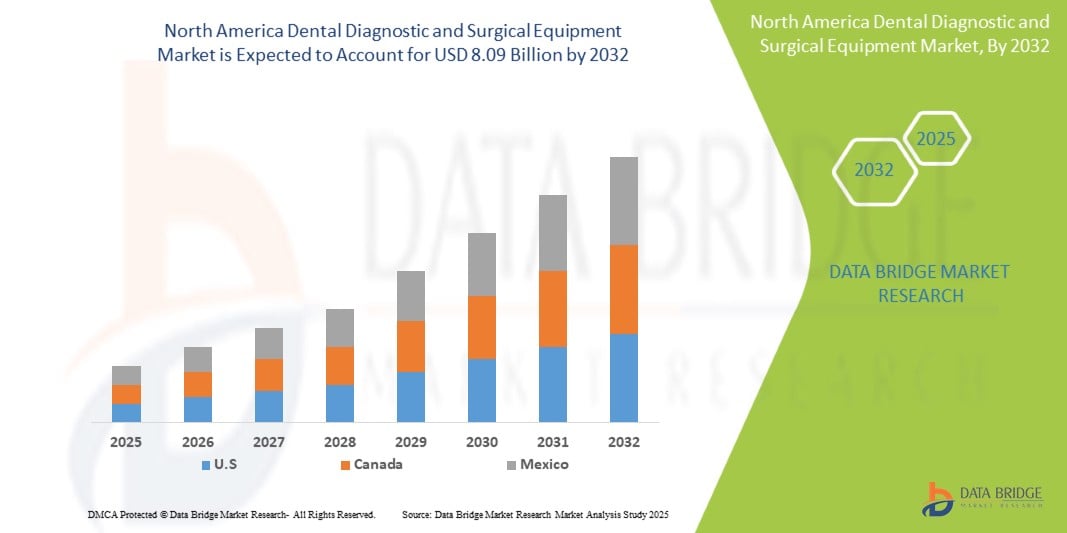

- Объем рынка стоматологического диагностического и хирургического оборудования в Северной Америке оценивался в 3,89 млрд долларов США в 2024 году и, как ожидается , достигнет 8,09 млрд долларов США к 2032 году при среднегодовом темпе роста 9,6% в прогнозируемый период.

- Этот рост во многом обусловлен повышением осведомленности о здоровье полости рта, усилением внимания к профилактической помощи и растущим спросом на современные диагностические и терапевтические инструменты.

- Более того, инновации в области стоматологических технологий, такие как цифровая стоматология, системы CAD/CAM и 3D-печать, существенно преобразуют стоматологическую помощь, обеспечивая более высокую точность и эффективность процедур, тем самым стимулируя рост отрасли.

Анализ рынка стоматологического диагностического и хирургического оборудования

- Североамериканский рынок стоматологического диагностического и хирургического оборудования охватывает широкий спектр инструментов и технологий, используемых стоматологами для обследования, диагностики, лечения и реставрации зубов и окружающих структур полости рта. Сюда входят такие предметы, как стоматологическое рентгенологическое оборудование, стоматологические лазеры, системы CAD/CAM и различные хирургические инструменты.

- Растущий спрос на стоматологическое диагностическое и хирургическое оборудование обусловлен в первую очередь ростом распространенности стоматологических заболеваний, ростом численности пожилого населения и растущим спросом на процедуры косметической стоматологии.

- США доминируют на рынке стоматологического диагностического и хирургического оборудования, имея значительную долю выручки в 2024 году благодаря своей развитой инфраструктуре здравоохранения, лидерству ведущих компаний-производителей стоматологического оборудования и высокому уровню внедрения передовых стоматологических технологий.

- США доминируют на рынке стоматологического диагностического и хирургического оборудования с наибольшей долей выручки в 52,89% в 2025 году, что обусловлено растущим спросом на косметическую стоматологию, растущей осведомленностью о профилактической стоматологической помощи, увеличением инвестиций в стоматологические клиники и специализированные центры, оснащенные передовым оборудованием, а также жесткой политикой возмещения расходов.

- Сегмент стоматологических систем и оборудования занимал самую большую долю рынка в 32,5% в 2025 году, поскольку он включает в себя такие основные компоненты, как стоматологические кресла, наконечники и системы CAD/CAM, которые являются неотъемлемой частью основной деятельности стоматологических клиник.

Область применения отчета и сегментация рынка стоматологического диагностического и хирургического оборудования

|

Атрибуты |

Ключевые данные о рынке стоматологического диагностического и хирургического оборудования |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка стоматологического диагностического и хирургического оборудования

«Интеграция искусственного интеллекта (ИИ) и цифровых технологий»

- Значительной тенденцией, формирующей рынок стоматологического диагностического и хирургического оборудования в Северной Америке, является быстрая интеграция искусственного интеллекта (ИИ) и цифровых технологий в системы стоматологической визуализации и хирургические рабочие процессы. Это повышает скорость диагностики, точность и возможности принятия решений для стоматологов.

- Например, алгоритмы ИИ используются для автоматизированного обнаружения кариеса, оценки заболеваний пародонта и даже для прогнозирования результатов лечения, что позволяет ставить более точные диагнозы и разрабатывать персонализированные планы лечения.

- Более того, достижения цифровой стоматологии, включая системы CAD/CAM, 3D-печать и внутриротовое сканирование, кардинально меняют проектирование и изготовление зубных протезов и хирургических шаблонов, повышая эффективность и комфорт для пациентов.

- Внедрение этих технологий не только оптимизирует стоматологическую практику, но и улучшает взаимодействие с пациентами за счет улучшенной визуализации и более предсказуемых результатов. Эта текущая цифровая трансформация является ключевым фактором роста рынка.

Динамика рынка стоматологического диагностического и хирургического оборудования

Водитель

«Растущая распространенность заболеваний полости рта и старение населения»

- Рост заболеваемости стоматологическими заболеваниями, такими как кариес, заболевания пародонта и рак полости рта, в сочетании с ростом численности пожилого населения в Северной Америке является существенным фактором повышения спроса на стоматологическое диагностическое и хирургическое оборудование.

- Например, по данным ВОЗ, заболевания полости рта поражают миллиарды людей во всем мире, причем значительная распространенность наблюдается в различных возрастных группах. По мере старения населения восприимчивость к этим заболеваниям увеличивается, что требует более частых и современных диагностических и терапевтических вмешательств.

- Необходимость раннего выявления и эффективного лечения этих заболеваний напрямую обусловливает рост спроса на сложные диагностические инструменты, такие как цифровые рентгеновские аппараты, конусно-лучевая компьютерная томография и интраоральные камеры, а также хирургические инструменты для различных процедур.

- Кроме того, рост осведомленности населения о здоровье полости рта и важности регулярных стоматологических осмотров также способствует расширению рынка.

Сдержанность/Вызов

«Высокие капиталовложения и ограниченная политика возмещения»

Основной проблемой, сдерживающей рост рынка стоматологического диагностического и хирургического оборудования в Северной Америке, являются высокие капиталовложения, необходимые для приобретения и обслуживания современных систем визуализации и хирургических инструментов.

- Например, сложное оборудование, такое как машины конусно-лучевой компьютерной томографии (CBCT), стоматологические лазеры и передовые установки CAD/CAM, представляют собой значительные финансовые затраты для стоматологических клиник и практик, особенно для небольших или индивидуальных практик. Эта высокая стоимость может ограничить их внедрение, особенно в регионах с бюджетными ограничениями или для стоматологов с ограниченными финансовыми ресурсами.

- Кроме того, сложность и различия в политике возмещения расходов различных страховщиков на сложные стоматологические процедуры и соответствующее оборудование могут создавать финансовые барьеры как для пациентов, так и для врачей.

- Отсутствие комплексного стоматологического страхового покрытия для многих плановых или расширенных процедур может удерживать пациентов от обращения за лечением, а клиники — от инвестиций в дорогостоящее оборудование. Решение этих вопросов стоимости и возмещения с помощью более благоприятных политик и вариантов финансирования имеет решающее значение для более широкого проникновения на рынок.

Объем рынка стоматологического диагностического и хирургического оборудования

Рынок сегментирован по продукту, методу лечения и конечному пользователю.

По продукту

На основе продукта рынок стоматологического диагностического и хирургического оборудования в Северной Америке сегментируется на стоматологическое рентгенологическое оборудование, стоматологические лазеры, системы и детали, устройства для поддержания гигиены и другое оборудование. Сегмент стоматологических систем и оборудования занимал наибольшую долю рынка в 32,5% в 2025 году, поскольку он включает в себя такие основные компоненты, как стоматологические кресла, наконечники и системы CAD/CAM, которые являются неотъемлемой частью основных операций стоматологических клиник.

Ожидается, что сегмент стоматологического рентгенологического оборудования продемонстрирует самый быстрый рост в 16,1% в период с 2025 по 2032 год, что обусловлено достижениями в технологиях визуализации, таких как КЛКТ и цифровая рентгенография, которые предлагают расширенные диагностические возможности.

По лечению

На основе лечения рынок стоматологического диагностического и хирургического оборудования в Северной Америке сегментируется на ортодонтическое, эндодонтическое, пародонтологическое и протезное. Ожидается, что протезный сегмент займет наибольшую долю рынка в прогнозируемый период из-за высокого спроса на реставрационные решения, такие как коронки, мосты и имплантаты, особенно среди стареющего населения.

Ожидается, что сегмент ортодонтических услуг продемонстрирует самые высокие темпы роста с 2025 года, чему будет способствовать рост осведомленности об эстетической стоматологии и достижения в технологии прозрачных элайнеров.

Конечным пользователем

На основе конечного пользователя рынок стоматологического диагностического и хирургического оборудования в Северной Америке сегментируется на больницы и клиники, стоматологические лаборатории, научно-исследовательские и академические институты, индивидуальные практики, DSO/групповые практики и другие учреждения. Сегмент больниц и клиник занимает наибольшую долю рынка по выручке в 2024 году из-за большого объема интенсивной терапии, диагностических и хирургических процедур, выполняемых в этих учреждениях.

Прогнозируется, что сегмент DSO/групповых практик продемонстрирует самые высокие темпы роста с 2025 года, что обусловлено растущей тенденцией к консолидации организаций стоматологических услуг, предлагающих централизованное управление и доступ к передовому оборудованию.

Региональный анализ рынка стоматологического диагностического и хирургического оборудования

- США доминируют на рынке стоматологического диагностического и хирургического оборудования с наибольшей долей выручки в 52,89% в 2024 году, что обусловлено хорошо развитой стоматологической инфраструктурой, высокими расходами на стоматологию на душу населения, благоприятными сценариями возмещения расходов и устойчивым присутствием ключевых игроков отрасли.

- Эта прочная рыночная позиция дополнительно подкрепляется ранним внедрением в стране передовых технологичных диагностических и хирургических решений.

Обзор рынка стоматологического диагностического и хирургического оборудования в Канаде

Прогнозируется, что рынок стоматологического диагностического и хирургического оборудования в Канаде будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено такими факторами, как рост гериатрического населения, повышение осведомленности о здоровье полости рта и доступность передовых стоматологических услуг. Канадская система здравоохранения, с ее акцентом на качество и доступность, поддерживает внедрение современных стоматологических диагностических и хирургических методов.

Обзор рынка стоматологического диагностического и хирургического оборудования в Мексике

Ожидается, что рынок стоматологического диагностического и хирургического оборудования в Мексике будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, обусловленным улучшением инфраструктуры здравоохранения, ростом стоматологического туризма и ростом располагаемых доходов. Растущее понимание важности здоровья полости рта и растущий спрос на передовые стоматологические процедуры подпитывают рост рынка в Мексике.

Доля рынка стоматологического диагностического и хирургического оборудования

Отрасль стоматологического диагностического и хирургического оборудования в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Корпорация Danaher (США)

- Dentsply Sirona Inc. (США)

- Straumann Group (Швейцария)

- Henry Schein, Inc. (США)

- Компания 3M (США)

- A-dec Inc. (США)

- Planmeca Oy (Финляндия)

- Корпорация GC (Япония)

- Корпорация Midmark (США)

- Корпорация Envista Holdings (США)

- BIOLASE Inc. (США)

- Carestream Health (США)

- Ivoclar Vivadent AG (Лихтенштейн)

- Zimmer Biomet (США)

- Patterson Companies, Inc. (США)

- Osstem Implant Co., Ltd. (Южная Корея)

- Align Technology, Inc. (США)

- Дентальный лазер Zolar (Германия)

- NSK Ltd. (Япония)

- Young Innovations, Inc. (США)

- Американские медицинские услуги (США)

- SSI Electronics (США)

- TE Connectivity (Швейцария)

Последние разработки на рынке стоматологического диагностического и хирургического оборудования в Северной Америке

- В августе 2023 года израильская технологическая компания Dentylec объявила о запуске преобразующих решений, которые могут произвести революцию в стоматологической диагностике. Dentylec предоставит более четкие сведения о здоровье полости рта пациентов и окажет на него положительное влияние. Диагностические технологии будут интегрированы с искусственным интеллектом, чтобы обеспечить четкое и всестороннее представление о здоровье полости рта пациента.

- В ноябре 2023 года компания DEXIS, ведущая компания в области технологий стоматологической визуализации, объявила о демонстрации своих новых технологий: DEXIS OP 3D LX и DEXassist Solution. Компания заявила, что обе эти технологии будут чрезвычайно полезны на рынке стоматологической диагностики.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.