North America Diabetes Care Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

152.45 Million

USD

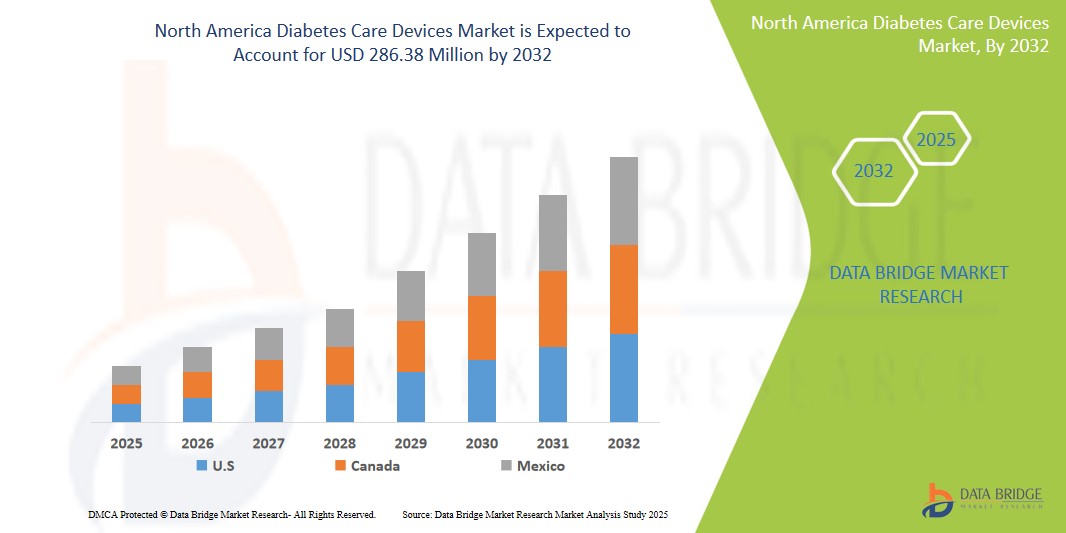

286.38 Million

2024

2032

USD

152.45 Million

USD

286.38 Million

2024

2032

| 2025 –2032 | |

| USD 152.45 Million | |

| USD 286.38 Million | |

| % | |

|

Сегментация рынка устройств для лечения диабета в Северной Америке по типу продукта (устройства для контроля уровня глюкозы в крови, устройства для введения инсулина и другие), по каналу сбыта (розничные аптеки, интернет-каналы, больничные аптеки и другие), по конечному пользователю (больницы и клиники, учреждения по уходу на дому, диагностические центры и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка устройств для лечения диабета

- Объем рынка устройств для лечения диабета в Северной Америке оценивался в 152,45 млн долларов США в 2024 году и, как ожидается, достигнет 286,38 млн долларов США к 2032 году при среднегодовом темпе роста 7,10% в прогнозируемый период.

- Рост рынка во многом обусловлен ростом распространенности диабета, старением населения и технологическими достижениями в лечении диабета.

- Кроме того, рост осведомленности пациентов, доступность удобных и современных устройств, а также растущее внимание к непрерывному мониторингу уровня глюкозы и инсулиновой помповой терапии значительно стимулируют рост отрасли.

Анализ рынка устройств для лечения диабета

- Устройства для лечения диабета, включая глюкометры, системы непрерывного мониторинга уровня глюкозы, инсулиновые ручки и инсулиновые помпы, являются важнейшими инструментами для контроля уровня сахара в крови и профилактики осложнений, связанных с диабетом. Растущее внимание к эффективному лечению диабета и улучшению результатов лечения пациентов обуславливает спрос на эти устройства.

- Растущий спрос на устройства для лечения диабета в первую очередь обусловлен ростом заболеваемости диабетом из-за таких факторов, как малоподвижный образ жизни, нездоровое питание и генетическая предрасположенность. Кроме того, растущее понимание важности самоконтроля и достижения в области технологий устройств способствуют росту рынка.

- США доминируют на рынке устройств для лечения диабета с самой большой долей выручки в 32,01% в 2025 году, что характеризуется высокой распространенностью диабета и ожирения, значительными расходами на здравоохранение и быстрым внедрением передовых технологий, таких как непрерывный мониторинг уровня глюкозы (НМГ) и инсулиновые помпы.

- Ожидается, что Канада станет страной с самым быстрым ростом на рынке устройств для лечения диабета в течение прогнозируемого периода благодаря росту распространенности диабета, повышению осведомленности населения в вопросах здравоохранения и поддерживающим государственным инициативам по контролю диабета.

- Ожидается, что сегмент устройств для контроля уровня глюкозы в крови будет доминировать на рынке устройств для лечения диабета с долей рынка 24,2% в 2025 году, что обусловлено простотой эксплуатации, доступностью и критической потребностью в частом самоконтроле среди большой и растущей популяции больных диабетом. Этот сегмент выигрывает от постоянных технологических достижений, которые повышают удобство использования и точность, делая эти устройства незаменимыми для ежедневного контроля диабета

Область применения отчета и сегментация рынка устройств для лечения диабета

|

Атрибуты |

Ключевые данные о рынке устройств для лечения диабета |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка устройств для лечения диабета

« Интеграция цифрового здравоохранения и подключенных устройств »

- Значительной и ускоряющейся тенденцией на рынке устройств для лечения диабета в Северной Америке является растущая интеграция цифровых медицинских технологий и разработка подключенных устройств. Это включает в себя сопряжение глюкометров и систем непрерывного мониторинга глюкозы с приложениями для смартфонов и облачными платформами для бесперебойного отслеживания данных, анализа и обмена ими с поставщиками медицинских услуг.

- Например, новейшие системы непрерывного мониторинга глюкозы (CGM), такие как Dexcom G7 и Abbott FreeStyle Libre 3, предлагают показания уровня глюкозы в реальном времени непосредственно на смартфонах, устраняя необходимость в рутинном взятии крови из пальцев. Эти системы часто включают такие функции, как настраиваемые оповещения, анализ тенденций и возможность делиться данными с лицами, осуществляющими уход, и врачами.

- Кроме того, инсулиновые помпы становятся все более сложными, с такими функциями, как автоматизированные системы подачи инсулина (AID), которые используют алгоритмы для корректировки доз инсулина на основе данных глюкозы в реальном времени от CGM. Эта интеграция помогает достичь лучшего гликемического контроля и снизить риск гипогликемии.

- Тенденция к использованию подключенных устройств распространяется и на инсулиновые шприц-ручки: появились умные инсулиновые шприц-ручки, которые могут отслеживать дозы, рассчитывать объемы болюсов и выдавать напоминания, что повышает приверженность и точность введения инсулина.

- Такой акцент на интеграции цифрового здравоохранения кардинально меняет подход к лечению диабета в Северной Америке, предоставляя пациентам больше информации и инструментов для самостоятельного ухода и способствуя лучшему взаимодействию с медицинскими работниками.

- В связи с этим основные игроки рынка вкладывают значительные средства в исследования и разработки, чтобы представить более совершенные и взаимосвязанные устройства для лечения диабета, повышающие удобство для пациентов и улучшающие клинические результаты.

- Ожидается, что спрос на устройства для лечения диабета с бесшовным цифровым подключением и интеграцией с другими платформами управления здравоохранением продолжит стремительно расти по всей Северной Америке.

Динамика рынка устройств для лечения диабета

Водитель

«Растущий уровень заболеваемости диабетом и растущая осведомленность»

- Растущая распространенность диабета во всех возрастных группах в Северной Америке является существенным фактором, обусловливающим повышенный спрос на устройства для лечения диабета. По данным Центров по контролю и профилактике заболеваний (CDC), более 37 миллионов взрослых в США страдают диабетом, и, по прогнозам, это число будет расти.

- Например, растущие темпы ожирения и малоподвижный образ жизни способствуют росту заболеваемости диабетом 2 типа. Кроме того, достижения в области диагностических инструментов приводят к более раннему выявлению и большему числу диагностированных групп населения, которым требуется лечение.

- Кроме того, растет осведомленность пациентов и медицинских работников о важности проактивного управления диабетом для предотвращения долгосрочных осложнений. Эта возросшая осведомленность стимулирует внедрение устройств для самоконтроля и передовых методов лечения.

- Доступность образовательных ресурсов и программ поддержки также дает возможность людям с диабетом играть более активную роль в управлении своим заболеванием, что приводит к повышению спроса на удобные и эффективные устройства для мониторинга и доставки данных.

- Старение населения, подверженного более высокому риску развития диабета, еще больше способствует расширению рынка устройств для лечения диабета.

- Ожидается, что рост распространенности диабета и растущее внимание к эффективному лечению продолжат способствовать росту рынка устройств для лечения диабета в Северной Америке.

Сдержанность/Вызов

« Высокая стоимость современных устройств и проблемы возмещения »

- Высокая стоимость, связанная с передовыми устройствами для лечения диабета, в частности, системами непрерывного мониторинга глюкозы (CGM) и инсулиновыми помпами, представляет собой значительную проблему для более широкого доступа к рынку и принятия. Первоначальные инвестиции и текущие расходы на датчики и расходные материалы могут быть существенными для многих людей, особенно тех, у кого нет комплексного страхового покрытия.

- Например, годовая стоимость терапии CGM может быть значительно выше, чем традиционный мониторинг уровня глюкозы в крови, что делает ее недоступной для некоторых пациентов. Аналогично, инсулиновые помпы требуют значительных первоначальных инвестиций и регулярных расходов на расходные материалы.

- Furthermore, complexities and limitations in insurance reimbursement policies for these advanced devices can restrict their availability to a wider patient population. Inconsistent coverage and stringent criteria for eligibility can create barriers to access, hindering market growth.

- Addressing these financial challenges through advocacy for better reimbursement policies, the development of more cost-effective technologies, and patient assistance programs is crucial for ensuring equitable access to advanced diabetes care devices.

- While the clinical benefits of CGM and insulin pumps are well-documented, their high cost remains a significant obstacle for many individuals with diabetes in North America.

- Overcoming these economic barriers will be vital for maximizing the potential of advanced diabetes care devices in improving patient outcomes and reducing the burden of diabetes.

Diabetes Care Devices Market Scope

The market is segmented on the basis of product type, distribution channel, and end user.

- By Product Type

On the basis of product type, the Diabetes Care Devices Market is segmented into Blood Glucose Monitoring Devices (Self-Monitoring Blood Glucose Meters, Testing Strips, Lancets), Insulin Delivery Devices (Insulin Pens, Insulin Syringes, Insulin Pumps), and Others. Blood glucose monitoring devices dominates the largest market revenue share of 24.2% in 2025, driven by the necessity for frequent blood sugar checks among a large patient base. The continuous need for testing strips and lancets also contributes significantly to the revenue of this segment.

The Insulin Delivery Devices segment is anticipated to witness the fastest growth rate of 7.7% from 2025 to 2032, fueled by the rising global prevalence of diabetes, technological advancements leading to more convenient and user-friendly devices (like smart pens and patch pumps), and the increasing adoption of automated insulin delivery systems.

- By distribution channel

On the basis of distribution channel, the Diabetes Care Devices Market is segmented into Retail Pharmacies, Online Channels, Hospital Pharmacies, and Others. Retail pharmacies account for the largest share due to their accessibility and the widespread availability of blood glucose monitoring devices and insulin pens.

Online channels are expected to witness the fastest growth rate, driven by the increasing convenience of purchasing diabetes care devices online, the availability of discounts, and the growing trend of e-commerce in healthcare. Hospital pharmacies also play a crucial role in dispensing devices, particularly insulin pumps and other specialized products, to patients within hospital settings.

- By End User

On the basis of end user, the Diabetes Care Devices Market is segmented into Hospitals & Clinics, Homecare Settings, Diagnostic Centers, and Others. Homecare settings represent the largest end-user segment due to the increasing emphasis on self-management and the growing number of individuals managing their diabetes at home. The availability of user-friendly devices and the rising adoption of telehealth services support this trend.

Hospitals & clinics also constitute a significant end-user segment, particularly for the initiation of insulin pump therapy and the management of complex diabetes cases. Diagnostic centers play a role in providing blood glucose testing services and educating patients on device usage.

Diabetes Care Devices Market Regional Analysis

- U.S. dominates the Diabetes Care Devices Market with the largest revenue share, driven by the high prevalence of diabetes, well-established healthcare infrastructure, and the presence of leading manufacturers. The increasing adoption of advanced technologies like continuous glucose monitoring and insulin pumps further contributes to the market's dominance.

- Consumers in the region benefit from relatively favorable reimbursement policies for diabetes care devices and a strong focus on patient education and self-management.

- This strong market position is also supported by significant investments in research and development, leading to the introduction of innovative and user-friendly diabetes management solutions.

U.S. Diabetes Care Devices Market Insight

The U.S. Diabetes Care Devices Market captured the largest revenue share of 32.01% within North America, fueled by a high incidence of diabetes, widespread adoption of advanced monitoring and insulin delivery systems, and substantial healthcare expenditure. The presence of major market players and continuous technological advancements drive market growth. The increasing focus on personalized diabetes management and the integration of digital health solutions are key trends shaping the U.S. market.

Canada Diabetes Care Devices Market Insight

The Canada Diabetes Care Devices Market is experiencing steady growth, driven by increasing awareness of diabetes management, government initiatives to improve access to care, and a growing aging population. The adoption of continuous glucose monitoring and insulin pump therapy is rising, contributing to market expansion.

Mexico. Diabetes Care Devices Market Insight

The Mexico Diabetes Care Devices Market is expected to witness significant growth during the forecast period, driven by a rising prevalence of diabetes, increasing healthcare expenditure, and improving access to modern diabetes management technologies. The growing awareness of the importance of blood glucose control is fueling the demand for monitoring devices.

Diabetes Care Devices Market Share

The Diabetes Care Devices industry is primarily led by well-established companies, including:

- Medtronic (U.S.)

- Abbott (U.S.)

- Dexcom (U.S.)

- Джонсон и Джонсон (США)

- Корпорация Insulet (США)

- Becton, Dickinson and Company (BD) (США)

- Tandem Diabetes Care, Inc. (США)

- Senseonics Holdings, Inc. (США)

- AgaMatrix, Inc. (США)

- Braun Medical Inc. (США)

Последние разработки на рынке устройств для лечения диабета в Северной Америке

- В апреле 2023 года компания Medtronic объявила о запуске в США своего интегрированного все-в-одном непрерывного монитора глюкозы (CGM) и инсулиновой помпы Simplera Sync™. Это инновационное устройство упрощает управление диабетом, объединяя непрерывное измерение уровня глюкозы и автоматическую подачу инсулина в одной простой в использовании системе, направленной на улучшение гликемического контроля и снижение нагрузки ежедневного управления для людей с диабетом в Северной Америке.

- В марте 2023 года компания Abbott получила разрешение FDA на использование своей системы FreeStyle Libre® 3 у детей в возрасте от 2 лет. Это расширенное показание позволяет большему количеству молодых людей с диабетом в Северной Америке воспользоваться возможностями мониторинга уровня глюкозы в реальном времени FreeStyle Libre 3, что способствует лучшему контролю уровня глюкозы и повышению качества жизни детей и лиц, осуществляющих уход за ними.

- В марте 2023 года корпорация Insulet объявила о расширении своей автоматизированной системы подачи инсулина Omnipod® 5 для включения совместимости с системой непрерывного гликемического анализа Dexcom G7 в США. Эта интеграция предоставляет пользователям в Северной Америке больше возможностей для персонализированной и автоматизированной подачи инсулина, повышая точность и удобство управления диабетом за счет бесперебойной связи между помпой и системой непрерывного гликемического анализа.

- В феврале 2023 года компания Novo Nordisk объявила о выпуске в США своей интеллектуальной инсулиновой ручки нового поколения NovoPen® 6. Эта подключенная ручка регистрирует дозы инсулина и время введения, которые можно передавать в совместимые приложения для управления диабетом, помогая жителям Северной Америки отслеживать использование инсулина и лучше соблюдать планы лечения.

- В январе 2023 года компания Dexcom запустила в Канаде свою систему CGM G7, предложив людям с диабетом в Северной Америке (в данном случае, в Канаде) более компактную, более сдержанную и точную систему непрерывного мониторинга уровня глюкозы в реальном времени с возможностью прямого подключения к смартфону и расширенной настройкой оповещений. Целью этого запуска было улучшение доступности и пользовательского опыта технологии CGM на канадском рынке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.