North America Diagnostic Imaging Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.34 Billion

USD

6.89 Billion

2024

2032

USD

4.34 Billion

USD

6.89 Billion

2024

2032

| 2025 –2032 | |

| USD 4.34 Billion | |

| USD 6.89 Billion | |

| % | |

|

Рынок диагностического оборудования в Северной Америке по типу продукции (рентгеновские системы, компьютерные томографы, системы МРТ, ультразвуковые системы, системы ядерной визуализации и другие), по области применения (кардиология, онкология, неврология, ортопедия, гастроэнтерология и другие), по конечному пользователю (больницы, диагностические центры, амбулаторные хирургические центры, научно-исследовательские и академические учреждения и другие), по стране (США, Канада, Мексика). Тенденции развития отрасли и прогноз до 2032 года.

Размер рынка диагностического оборудования

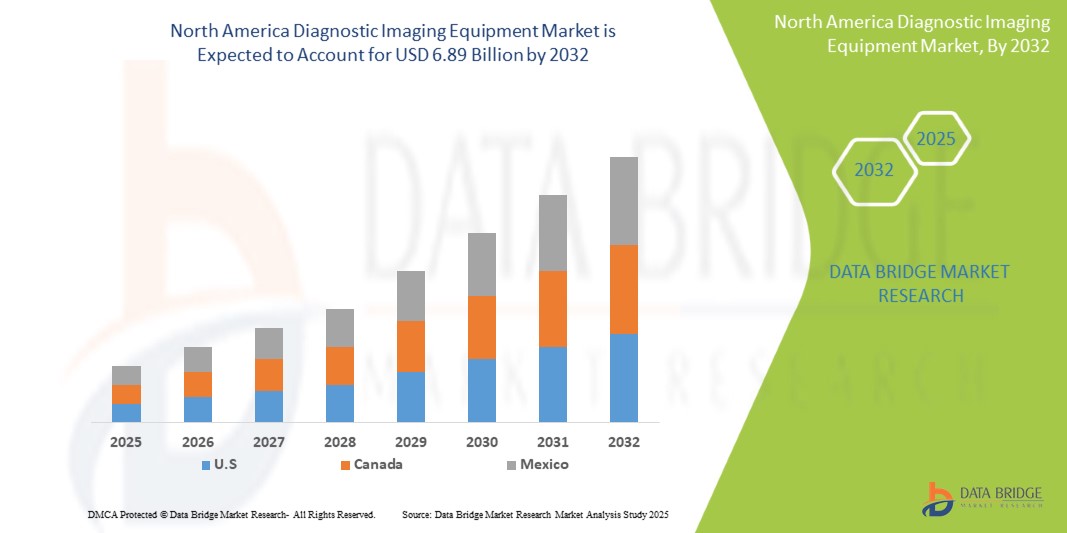

- Объем рынка диагностического оборудования в Северной Америке в 2024 году оценивался в 4,34 млрд долларов США и, по прогнозам, достигнет 6,89 млрд долларов США к 2032 году, что соответствует среднегодовому темпу роста 6,56% в прогнозируемый период 2025–2032 годов.

- Кроме того, растущая распространенность хронических заболеваний, таких как рак, сердечно-сосудистые заболевания и неврологические расстройства, которые требуют ранней и точной диагностики, делает диагностическое оборудование визуализации важнейшим инструментом в уходе за пациентами и их лечении.

- Эти факторы ускоряют внедрение диагностического оборудования, тем самым значительно стимулируя рост отрасли в регионе.

Анализ рынка диагностического оборудования

- Диагностическое оборудование, обеспечивающее неинвазивную визуализацию внутренних структур организма, становится все более важным компонентом современного здравоохранения в различных условиях благодаря своей способности улучшать диагностику заболеваний, направлять лечение и улучшать общие результаты лечения пациентов.

- Растущий спрос на диагностическое оборудование визуализации обусловлен в первую очередь демографическим сдвигом в сторону старения населения, ростом заболеваемости хроническими заболеваниями, активным образом жизни многих людей, приводящим к травмам, а также постоянными инновациями в области технологий визуализации, позволяющими добиться лучших клинических результатов.

- США доминируют на рынке диагностического оборудования с наибольшей долей выручки в 45,25% в 2025 году благодаря хорошо развитой инфраструктуре здравоохранения, высоким расходам на здравоохранение и присутствию ведущих производителей медицинских приборов.

- Ожидается, что сегмент рентгеновских систем будет доминировать на рынке диагностического оборудования с долей рынка 28,3% в 2025 году благодаря их широкому использованию в различных областях применения, экономической эффективности и постоянному технологическому совершенствованию.

Область применения отчета и сегментация рынка диагностического оборудования для визуализации

|

Атрибуты |

Ключевые данные о рынке диагностического оборудования для визуализации |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка диагностического оборудования

«Интеграция искусственного интеллекта и машинного обучения»

- Значительной тенденцией на рынке диагностического оборудования визуализации в Северной Америке является растущая интеграция алгоритмов искусственного интеллекта (ИИ) и машинного обучения (МО). Эти технологии повышают качество изображений, ускоряют интерпретацию изображений и помогают в обнаружении и диагностике заболеваний.

- Например, решения на базе искусственного интеллекта разрабатываются для автоматизированного обнаружения поражений в онкологии, количественной оценки функции сердца в кардиологии и быстрого анализа результатов неврологического сканирования, что приводит к повышению точности и эффективности диагностики.

- Кроме того, использование ИИ для оптимизации протоколов визуализации и снижения дозы облучения набирает популярность, решая ключевые проблемы безопасности пациентов и эффективности рабочего процесса.

- Полная интеграция передовых технологий визуализации с системами хирургического планирования и навигации также повышает точность и эффективность сложных процедур.

Динамика рынка диагностического оборудования

Водитель

«Технологические достижения и продуктовые инновации»

- Непрерывный технологический прогресс и инновации в продуктах являются важными факторами повышенного спроса на диагностическое оборудование для визуализации. Производители постоянно представляют новые поколения устройств с улучшенным разрешением изображения, более быстрым временем сканирования, сниженным воздействием радиации и улучшенными аналитическими возможностями.

- Например, разработка систем МРТ 3T и 7T обеспечивает превосходную четкость изображения для неврологической и мышечно-скелетной визуализации. Аналогично, итеративные методы реконструкции в КТ-сканнерах значительно снижают дозу облучения без ущерба для качества изображения.

- По мере того, как эти передовые технологии становятся все более доступными и их клинические преимущества демонстрируются, ожидается, что спрос на модернизацию и установку нового диагностического оборудования для визуализации существенно возрастет.

- Кроме того, растущее внедрение гибридных методов визуализации, таких как ПЭТ/КТ и ОФЭКТ/КТ, которые сочетают анатомическую и функциональную визуализацию, способствует ускорению роста рынка.

Сдержанность/Вызов

«Высокая стоимость современного оборудования и его установки»

- Относительно высокая стоимость некоторых современных диагностических диагностических приборов, в частности систем МРТ, КТ-сканеров и ПЭТ/КТ-сканеров, может стать серьезным препятствием для более широкого доступа на рынок.

- Например, первоначальные капитальные затраты на приобретение высококлассного МРТ- или КТ-сканера могут быть значительными, что потенциально ограничивает их внедрение, особенно для небольших больниц или диагностических центров со строгими бюджетными ограничениями.

- Кроме того, стоимость установки, обслуживания и необходимость в специализированной инфраструктуре (например, экранированных помещениях для МРТ) дополнительно увеличивают общие расходы, что делает их значительными инвестициями для поставщиков медицинских услуг.

- Решение этих проблем со стоимостью и установкой с помощью гибких вариантов финансирования, договоров аренды и разработки более доступных, но эффективных решений визуализации будет иметь решающее значение для обеспечения более широкого доступа к передовой диагностической визуализации. Хотя предпринимаются усилия по повышению экономической эффективности и оптимизации использования ресурсов, эти вопросы остаются существенными факторами для роста рынка.

Объем рынка диагностического оборудования визуализации

Рынок сегментирован по типу продукта, области применения и конечному пользователю.

По типу продукта

На основе типа продукта рынок диагностического оборудования для визуализации можно сегментировать на рентгеновские системы, компьютерные томографы, системы МРТ, ультразвуковые системы, системы ядерной визуализации и др. Сегмент рентгеновских систем будет занимать самую большую долю рынка в 45,25% в 2025 году благодаря достижениям в области напряженности магнитного поля и его применения.

Ожидается, что сегмент КТ-сканеров продемонстрирует самые высокие темпы роста в 11,7% с 2025 по 2032 год благодаря своим превосходным возможностям визуализации, быстрому времени сканирования и широкому клиническому применению. Растущий спрос на раннюю и точную диагностику сложных состояний, таких как рак, сердечно-сосудистые заболевания и травмы, стимулирует рост рынка.

По применению

На основе сферы применения рынок сегментируется на кардиологию, онкологию, неврологию, ортопедию, гастроэнтерологию и др. Кардиологический сегмент будет занимать самую большую долю рынка в 2025 году из-за роста заболеваемости раком и решающей роли визуализации в диагностике и стадировании.

Ожидается, что сегмент онкологии будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год из-за растущего бремени рака и критической потребности в раннем, точном обнаружении и мониторинге опухолей. Диагностическая визуализация играет жизненно важную роль в стадировании рака, планировании лечения и оценке ответа, что обеспечивает постоянный спрос в учреждениях здравоохранения.

Конечным пользователем

На основе конечного пользователя рынок сегментируется на больницы, диагностические центры, амбулаторные хирургические центры, научно-исследовательские и академические учреждения и др. Сегмент больниц будет доминировать в самой большой доле выручки рынка в 2025 году благодаря своей специализированной направленности, эффективности и растущему предпочтению пациентов к амбулаторным услугам.

Ожидается, что сегмент диагностических центров будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год из-за растущего предпочтения пациентов специализированным, доступным и экономически эффективным услугам визуализации вне больничных учреждений. Эти центры предлагают более короткое время ожидания, более быструю отчетность и широкий спектр передовых методов визуализации, что приводит к увеличению объемов пациентов.

Региональный анализ рынка диагностического оборудования

- США доминируют на рынке диагностического оборудования с наибольшей долей выручки в 45,25% в 2025 году, что обусловлено большой численностью и старением населения, высоким уровнем хронических заболеваний, хорошо развитой инфраструктурой здравоохранения с благоприятной политикой возмещения расходов и сильным акцентом на раннюю диагностику.

- Эта прочная рыночная позиция дополнительно подкрепляется присутствием крупных компаний-производителей медицинского оборудования и постоянным совершенствованием технологий визуализации.

Обзор рынка диагностического оборудования для визуализации в Канаде

Рынок оборудования для диагностической визуализации в Канаде в 2025 году захватил значительную долю выручки в Северной Америке, что обусловлено старением населения и повышением осведомленности о передовых диагностических процедурах. Правительственные инициативы по улучшению доступа к здравоохранению и растущий спрос на минимально инвазивные процедуры способствуют расширению рынка.

Обзор рынка диагностического оборудования для визуализации в Мексике

Рынок диагностического оборудования для визуализации в Мексике захватил заметную долю выручки в Северной Америке в 2025 году из-за увеличения расходов на здравоохранение и растущей осведомленности о передовых диагностических решениях. Рост заболеваемости хроническими заболеваниями и необходимость улучшения инфраструктуры здравоохранения стимулируют спрос на диагностическое оборудование для визуализации.

Доля рынка диагностического оборудования

Отрасль диагностического оборудования в первую очередь представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- General Electric Company (США)

- Siemens Healthineers AG (Германия)

- Конинклийке Philips NV (Нидерланды)

- Корпорация Canon Medical Systems (Япония)

- Корпорация Fujifilm Holdings (Япония)

- Hologic, Inc. (США)

- Carestream Health (США)

- Корпорация Shimadzu (Япония)

- Esaote SpA (Италия)

- Корпорация Toshiba (Япония)

- Samsung Medison (Южная Корея)

- Hitachi, Ltd. (Япония)

- Корпорация NeuroLogica (США)

- Analogic Corporation (США)

- Pie Medical (Нидерланды)

Последние разработки на рынке диагностического оборудования для визуализации в Северной Америке

- В июне 2023 года компания GE HealthCare объявила об одобрении FDA и запуске продукта Sonic DL — технологии на основе глубокого обучения, разработанной для существенного улучшения процесса получения изображений в МРТ.

- В мае 2023 года компания Koninklijke Philips NV объявила о запуске Philips CT 3500 — высококлассной системы КТ, отвечающей требованиям рутинной радиологии и программ массового скрининга.

- В феврале 2023 года компания Boston Imaging (Samsung Medison Co., Ltd.) выпустила Hera W10 Elite — эксклюзивную модель платформы Hera для акушерства и гинекологии, которая предоставляет врачам мощные инструменты искусственного интеллекта (ИИ) и клинические приложения для улучшения диагностического опыта.

- В январе 2023 года Pie Medical Imaging запустила CAAS Qardia 2.0, новую версию своей программной платформы для эхокардиографии. Платформа предлагает рабочие процессы на основе искусственного интеллекта (ИИ) для клинических измерений. Она также предлагает развертывание в больнице в качестве решения с нулевым следом, к которому можно получить доступ с персонального компьютера в больничной сети через веб-браузер.

- В ноябре 2022 года Siemens Healthineers выпустила Magnetom Viato Mobile. Это мобильный аппарат МРТ с магнитной индукцией 1,5 Т, а его новейший сканер МРТ оптимизирован для мобильного использования и имеет отверстие для пациента 70 см.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.