North America Digital Experience Platform Market

Размер рынка в млрд долларов США

CAGR :

%

USD

19.78 Billion

USD

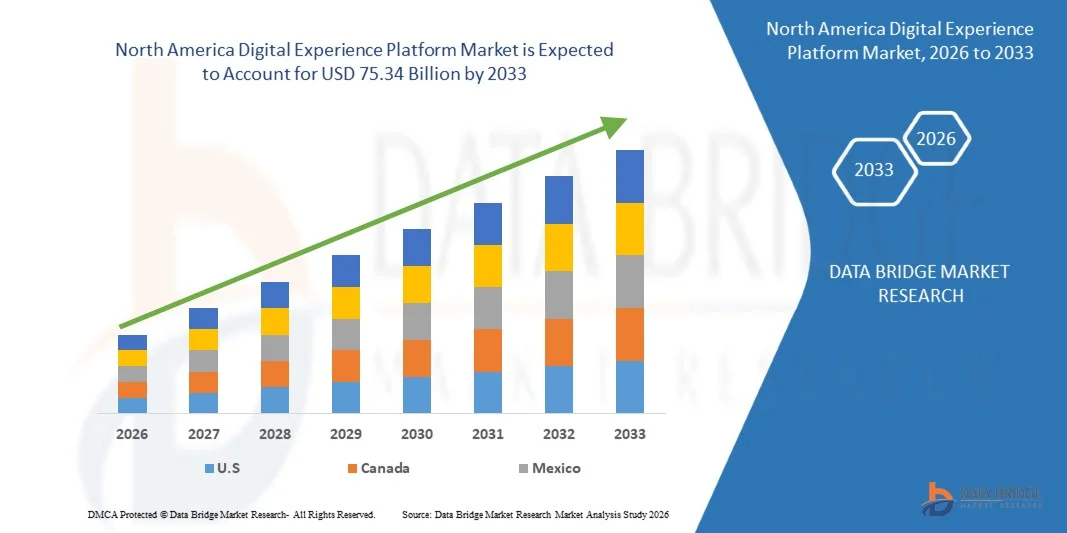

75.34 Billion

2025

2033

USD

19.78 Billion

USD

75.34 Billion

2025

2033

| 2026 –2033 | |

| USD 19.78 Billion | |

| USD 75.34 Billion | |

| % | |

|

North America Digital Experience Platform Market Segmentation, By Component (Platform and Services), Deployment Model (Cloud and On Premises), Organization Size (Small & Medium Enterprise and Large Enterprise), Application (Business to Customer and Business to Business), Vertical (Retail, BFSI, Travel & Hospitality, IT & Telecom, Healthcare, Manufacturing, Media and Entertainment, and Education) - Industry Trends and Forecast to 2033

Североамериканская платформа цифрового опытаОбзор рынка

Согласно анализу Data Bridge Market Research, рынок цифровых платформ в Северной Америке был оценен по достоинству.19,78 млрд долларов в 2025 годуи, по прогнозам, достигнет75,34 млрд долларов к 2033 годуРастущий в aCAGR 18,20% с 2026 по 2033 годРынок демонстрирует устойчивое расширение, обусловленное растущей потребностью в унифицированном взаимодействии с клиентами, растущим внедрением облачных решений и растущим спросом на персонализированный цифровой опыт в нескольких точках соприкосновения, таких как веб, мобильные и социальные сети.

Быстрый переход к цифровой трансформации на предприятиях в сочетании с растущей конкуренцией за бесперебойную и последовательную работу с клиентами значительно ускоряет внедрение цифровых платформ. Организации интегрируют аналитику, основанную на ИИ, системы управления контентом и платформы данных клиентов для повышения персонализации в реальном времени и улучшения взаимодействия с пользователями. Кроме того, расширение электронной коммерции, омниканальные маркетинговые стратегии и растущие инвестиции в оптимизацию клиентского опыта еще больше ускоряют рост рынка в таких отраслях, как розничная торговля, BFSI, здравоохранение и ИТ-услуги.

Ключевые тенденции рынка и перспективы

- США доминировали на рынке цифровых платформ в Северной Америке с самой большой долей дохода в 42,6% в 2025 году, чему способствовало присутствие ведущих поставщиков технологий, высокая цифровая зрелость предприятий и широкое внедрение облачных платформ обслуживания клиентов, интегрированных с возможностями ИИ и аналитики.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке цифровых платформ в Северной Америке, с 2026 по 2033 год с показателем CAGR 12,9%. Рост обусловлен растущим внедрением облачных технологий, растущими инвестициями в инициативы цифровой трансформации и растущим вниманием к повышению качества обслуживания клиентов на МСП и крупных предприятиях.

- Сегмент «Платформа» имел наибольшую долю доходов на рынке в размере 58,6% в 2025 году, что обусловлено растущим спросом на интегрированное управление контентом, платформы данных клиентов и двигатели персонализации на основе искусственного интеллекта. Предприятия широко внедряют унифицированные платформы для оптимизации управления поездками клиентов, улучшения взаимодействия и обеспечения аналитики в реальном времени в нескольких цифровых точках соприкосновения, таких как веб, мобильные и подключенные приложения.

- Сегмент услуг, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 12,4% с 2026 по 2033 год, что обусловлено растущим спросом на внедрение, интеграцию, консалтинг и управляемые услуги. Растущая сложность инициатив цифровой трансформации и растущая потребность в непрерывной оптимизации платформы ускоряют внедрение услуг на крупных предприятиях и в средних организациях.

- В сегменте облачных вычислений в 2025 году доля выручки на рынке составила 71,2%, что обусловлено быстрой миграцией предприятий в сторону масштабируемой, гибкой и экономически эффективной цифровой инфраструктуры. Облачные платформы обеспечивают более быстрое развертывание, бесшовные обновления и улучшенную доставку омниканального контента, что делает их предпочтительным выбором для современных стратегий цифрового опыта.

- Сегмент On Premises, по прогнозам, зарегистрирует CAGR на уровне 7,9% с 2026 по 2033 год, чему будет способствовать спрос со стороны высоко регулируемых отраслей, таких как BFSI и здравоохранение, которые требуют большего контроля над безопасностью данных, соответствием требованиям и настройкой системы. Несмотря на более медленное внедрение, устаревшие инфраструктурные зависимости продолжают поддерживать этот сегмент на крупных предприятиях.

- Сегмент крупного предприятия в 2025 году имел наибольшую долю доходов на рынке, примерно 66,3%, что обусловлено высокими бюджетами цифровой трансформации, сложными экосистемами клиентов и сильным внедрением технологий персонализации на основе ИИ. Крупные предприятия все чаще внедряют интегрированные платформы для управления крупномасштабными взаимодействиями с клиентами и улучшения стратегий взаимодействия с омниканалами.

- Сегмент малых и средних предприятий, по прогнозам, продемонстрирует самый быстрый рост на уровне 13,6% с 2026 по 2033 год, что обусловлено увеличением доступности доступных облачных решений и растущей осведомленностью об оптимизации клиентского опыта. МСП быстро внедряют цифровые платформы для повышения конкурентоспособности и расширения цифрового охвата.

- В сегменте «Бизнес для клиентов» в 2025 году доля выручки на рынке составила около 61,9%, что обусловлено активным внедрением в розничной торговле, электронной коммерции, СМИ и финансовых услуг. Растущий спрос на персонализированные поездки клиентов, взаимодействие в режиме реального времени и омниканальную связь значительно увеличивает развертывание платформы B2C.

- Сегмент «Бизнес для бизнеса» прогнозируется на уровне 11,5% с 2026 по 2033 год, что обусловлено ростом цифровизации процессов продаж предприятий, ростом спроса на маркетинг на основе учетных записей и растущим использованием цифровых платформ для управления экосистемами партнеров и привлечения клиентов.

- В сегменте розничной торговли в 2025 году доля выручки на рынке составила около 24,7%, что обусловлено быстрым расширением электронной коммерции, увеличением многоканальных стратегий розничной торговли и высоким спросом на персонализированные покупки по цифровым каналам.

- Сегмент BFSI, по прогнозам, зарегистрирует самый быстрый рост на уровне 13,1% с 2026 по 2033 год, что обусловлено растущим внедрением цифровых банковских платформ, стратегий взаимодействия с клиентами на мобильных устройствах и персонализации на основе ИИ для финансовых услуг. Растущий акцент на оптимизацию клиентского опыта и цифровую трансформацию, основанную на нормативных требованиях, еще больше ускоряет внедрение в отрасли.

Размер рынка и прогноз

- Рыночная стоимость (2025) $ 19,78 млрд.

- Ожидаемая рыночная стоимость (2033): 75,34 млрд долларов США

- Прогноз CAGR (2026–2033): 18,20%

- Ведущая страна в 2025 году: США

- Самая быстрорастущая страна: Канада

Сфера охвата иСегментация рынка платформы цифрового опыта Северной Америки

|

Атрибуты |

Северная Америка Digital Experience Platform KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

|

|

Ключевые игроки рынка |

•Adobe(США) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Североамериканские тренды рынка цифровых платформ

Тенденция: быстрое внедрение персонализации на основе ИИ и вовлечение клиентов в цифровые платформы опыта

Растущий спрос на бесшовный, последовательный и высоко персонализированный опыт работы с клиентами через Интернет, мобильные устройства, социальные сети и подключенные устройства ускоряет внедрение цифровых платформ опыта на глобальных предприятиях. Организации переходят от фрагментированных систем управления контентом к унифицированным платформам, которые объединяют контент, коммерцию, аналитику и данные клиентов в единую экосистему. Эта трансформация обусловлена ростом цифрового потребления, растущей конкуренцией на онлайн-рынках и растущими ожиданиями клиентов в отношении персонализации в режиме реального времени и беспрепятственного взаимодействия.

В современных корпоративных средах компании внедряют возможности искусственного интеллекта и машинного обучения в платформы цифрового опыта, чтобы обеспечить предиктивную персонализацию, автоматическую доставку контента и оптимизацию поездок клиентов в режиме реального времени. Например, движки рекомендаций на основе ИИ широко используются в электронной коммерции и медиа-платформах для анализа поведения пользователей и повышения уровня вовлеченности, а отраслевые реализации сообщают об улучшении взаимодействия почти на 20-30% после внедрения персонализированных систем доставки контента.

Расширение омниканальной торговли также меняет стратегии развертывания платформы, поскольку компании интегрируют веб-сайты, мобильные приложения, цифровые системы в магазине и каналы социальной торговли в единые экосистемы обслуживания клиентов. Кроме того, растущее внедрение безголовой и композитной архитектуры позволяет предприятиям быстрее доставлять контент через несколько цифровых конечных точек, сохраняя при этом масштабируемость и гибкость. Реальные корпоративные развертывания в 2025 году показали, что организации, внедряющие композитные платформы цифрового опыта, достигли до 25% более быстрых циклов развертывания контента по сравнению с традиционными монолитными системами.

Динамика рынка глобальной платформы цифрового опыта

Ключевой драйвер рынка: растущий спрос на унифицированные и персонализированные экосистемы обслуживания клиентов

Предприятия в розничной торговле, BFSI, здравоохранении и средствах массовой информации все больше сосредотачиваются на предоставлении последовательного и персонализированного клиентского опыта во всех цифровых точках взаимодействия для повышения уровня вовлеченности, удержания и конверсии. Фрагментация данных о клиентах в нескольких системах создала высокий спрос на интегрированные платформы, которые объединяют управление контентом, данные о клиентах и аналитику в единую операционную структуру.

Организации все чаще внедряют платформы цифрового опыта для централизации информации о клиентах и обеспечения персонализации в реальном времени на веб-сайтах, мобильных приложениях и цифровых киосках. Например, глобальные компании розничной торговли и электронной коммерции используют аналитику путешествий клиентов на основе искусственного интеллекта для оптимизации рекомендаций по продуктам и повышения эффективности конверсии, при этом некоторые реализации сообщают об улучшении коэффициента конверсии примерно на 15-25% после принятия унифицированных решений для цифрового опыта.

Аналогичным образом, финансовые учреждения используют цифровые платформы для повышения качества обслуживания клиентов, персонализации банковских интерфейсов и оптимизации доставки цифровых услуг по нескольким каналам. Быстрый рост цифровых услуг на основе подписки и растущий спрос на бесшовное омниканальное взаимодействие еще больше усиливают потребность в масштабируемых и облачных инфраструктурах цифрового опыта.

Ключевые ограничения/вызовы: высокая сложность внедрения и затраты на интеграцию в устаревших системах

Несмотря на сильные тенденции внедрения, развертывание цифровых платформ по-прежнему сталкивается с высокой сложностью внедрения, особенно в организациях с устаревшей ИТ-инфраструктурой и фрагментированными экосистемами данных. Интеграция нескольких систем, таких как управление взаимоотношениями с клиентами, управление контентом и аналитические платформы, часто требует значительной настройки, увеличивая время развертывания и эксплуатационные расходы.

Кроме того, текущие расходы на подписку, требования к инфраструктуре и нехватка квалифицированной рабочей силы в области искусственного интеллекта, обработки данных и управления платформами создают финансовые и операционные барьеры для малых и средних предприятий. Сложность миграции больших объемов устаревших данных клиентов на унифицированные платформы также увеличивает риск несоответствия данных и задержек интеграции.

Оценки отрасли показывают, что крупномасштабные проекты цифровой трансформации с использованием цифровых платформ опыта могут потребовать сроков реализации от 6 до 18 месяцев в зависимости от организационного размера и сложности системы, при этом затраты на интеграцию составляют значительную часть общих бюджетов цифровой трансформации в корпоративных средах.

Ключевые возможности рынка: расширение облачных композитных и безголовых цифровых архитектур опыта

Быстрый переход к облачным вычислениям и архитектурам на основе API создает значительные возможности для композитных и безголовых цифровых платформ, которые обеспечивают более быстрое развертывание, большую гибкость и улучшенную масштабируемость. Предприятия все чаще внедряют модульные структуры платформ, которые позволяют независимо интегрировать контент, коммерцию, персонализацию и аналитические возможности без использования монолитных систем.

Организации используют эти архитектуры для ускорения цифровых инноваций и сокращения времени выхода на рынок новых приложений, ориентированных на клиентов. Например, компании, внедряющие безголовые системы управления контентом, сообщили о 30-40-процентном ускорении циклов публикации контента и улучшении многоканальной согласованности на цифровых платформах.

Кроме того, растущая интеграция аналитики на основе искусственного интеллекта, платформ данных клиентов и инструментов автоматизации позволяет принимать решения в режиме реального времени и гиперперсонализировать взаимодействие с клиентами в масштабе. Растущие инвестиции в облачную цифровую инфраструктуру, особенно среди крупных предприятий и цифровых компаний, еще больше расширяют возможности для поставщиков платформ по созданию масштабируемых, интеллектуальных и полностью интегрированных экосистем цифрового опыта.

Северная Америка Digital Experience Platform Market Scope

Рынок сегментирован на основе компонента, модели развертывания, размера организации, приложения и вертикали.

• по компонентам

На основе компонента рынок цифровых платформ в Северной Америке сегментирован на платформы и услуги. Сегмент «Платформа» имел наибольшую долю доходов на рынке в размере 58,6% в 2025 году, что обусловлено растущим спросом на интегрированное управление контентом, платформы данных клиентов и двигатели персонализации на основе искусственного интеллекта. Предприятия широко внедряют унифицированные платформы для оптимизации управления поездками клиентов, улучшения взаимодействия и обеспечения аналитики в реальном времени в нескольких цифровых точках соприкосновения, таких как веб, мобильные и подключенные приложения.

Сегмент услуг, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 12,4% с 2026 по 2033 год, что обусловлено растущим спросом на внедрение, интеграцию, консалтинг и управляемые услуги. Растущая сложность инициатив цифровой трансформации и растущая потребность в непрерывной оптимизации платформы ускоряют внедрение услуг на крупных предприятиях и в средних организациях.

• Модель развертывания

На основе модели развертывания рынок цифровых платформ в Северной Америке сегментирован в облако и на местах. В сегменте облачных вычислений в 2025 году доля выручки на рынке составила 71,2%, что обусловлено быстрой миграцией предприятий в сторону масштабируемой, гибкой и экономически эффективной цифровой инфраструктуры. Облачные платформы обеспечивают более быстрое развертывание, бесшовные обновления и улучшенную доставку омниканального контента, что делает их предпочтительным выбором для современных стратегий цифрового опыта.

Сегмент On Premises, по прогнозам, зарегистрирует CAGR на уровне 7,9% с 2026 по 2033 год, чему будет способствовать спрос со стороны высоко регулируемых отраслей, таких как BFSI и здравоохранение, которые требуют большего контроля над безопасностью данных, соответствием требованиям и настройкой системы. Несмотря на более медленное внедрение, устаревшие инфраструктурные зависимости продолжают поддерживать этот сегмент на крупных предприятиях.

• По размеру организации

Исходя из размера организации, рынок цифровых платформ в Северной Америке сегментирован на малые и средние предприятия и крупные предприятия. Сегмент крупного предприятия в 2025 году имел наибольшую долю доходов на рынке, примерно 66,3%, что обусловлено высокими бюджетами цифровой трансформации, сложными экосистемами клиентов и сильным внедрением технологий персонализации на основе ИИ. Крупные предприятия все чаще внедряют интегрированные платформы для управления крупномасштабными взаимодействиями с клиентами и улучшения стратегий взаимодействия с омниканалами.

Сегмент малых и средних предприятий, по прогнозам, продемонстрирует самый быстрый рост на уровне 13,6% с 2026 по 2033 год, что обусловлено увеличением доступности доступных облачных решений и растущей осведомленностью об оптимизации клиентского опыта. МСП быстро внедряют цифровые платформы для повышения конкурентоспособности и расширения цифрового охвата.

• Подача заявки

На основе применения рынок цифровых платформ опыта Северной Америки сегментирован на бизнес для клиентов и бизнес для бизнеса. В сегменте «Бизнес для клиентов» в 2025 году доля выручки на рынке составила около 61,9%, что обусловлено активным внедрением в розничной торговле, электронной коммерции, СМИ и финансовых услуг. Растущий спрос на персонализированные поездки клиентов, взаимодействие в режиме реального времени и омниканальную связь значительно увеличивает развертывание платформы B2C.

Сегмент «Бизнес для бизнеса» прогнозируется на уровне 11,5% с 2026 по 2033 год, что обусловлено ростом цифровизации процессов продаж предприятий, ростом спроса на маркетинг на основе учетных записей и растущим использованием цифровых платформ для управления экосистемами партнеров и привлечения клиентов.

• Вертикальный

На основе вертикали рынок цифровой платформы опыта Северной Америки сегментирован на розничную торговлю, BFSI, путешествия и гостеприимство, ИТ и телекоммуникации, здравоохранение, производство, средства массовой информации и развлечения и образование. В сегменте розничной торговли в 2025 году доля выручки на рынке составила около 24,7%, что обусловлено быстрым расширением электронной коммерции, увеличением многоканальных стратегий розничной торговли и высоким спросом на персонализированные покупки по цифровым каналам.

Сегмент BFSI, по прогнозам, зарегистрирует самый быстрый рост на уровне 13,1% с 2026 по 2033 год, что обусловлено растущим внедрением цифровых банковских платформ, стратегий взаимодействия с клиентами на мобильных устройствах и персонализации на основе ИИ для финансовых услуг. Растущий акцент на оптимизацию клиентского опыта и цифровую трансформацию, основанную на нормативных требованиях, еще больше ускоряет внедрение в отрасли.

Региональный анализ рынка цифровых технологий Северной Америки

Американская платформа Digital Experience Market Insight

США доминировали на рынке цифровых платформ с наибольшей долей дохода в 42,6% в 2025 году, чему способствовало присутствие ведущих поставщиков технологий, высокая корпоративная цифровая зрелость и широкое внедрение решений для обслуживания клиентов с использованием ИИ. Быстрое расширение электронной коммерции, цифровых услуг на основе подписки и многоканальных стратегий взаимодействия в розничной торговле, BFSI и медиа секторах еще больше укрепляет лидерство на рынке.

Канадская платформа Digital Experience Market Insight

По прогнозам, в Канаде будет зарегистрирован самый быстрый рост на рынке цифровых платформ, обусловленный растущим внедрением облачных корпоративных решений, растущим акцентом на оптимизацию клиентского опыта и растущими инициативами цифровой трансформации на МСП и крупных предприятиях. Расширение инвестиций в маркетинговые технологии с поддержкой ИИ и омниканальные платформы взаимодействия еще больше способствует расширению рынка по всей стране.

Доля рынка Digital Experience Platform в Северной Америке

Индустрия платформы Digital Experience Platform в Северной Америке в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

• Adobe (США)

Salesforce (США)

• Oracle (США)

• Microsoft (США)

• IBM (США)

• Acquia (США)

• Sitecore (США)

• Оптимизация (США)

HubSpot (США)

• Episerver (США)

• Liferay (США)

• Sprinklr (США)

Verint Systems (США)

OpenText (Канада)

Deloitte Digital (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.