North America Electronic Drug Delivery Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.52 Billion

USD

8.94 Billion

2024

2032

USD

4.52 Billion

USD

8.94 Billion

2024

2032

| 2025 –2032 | |

| USD 4.52 Billion | |

| USD 8.94 Billion | |

| % | |

|

Сегментация рынка электронных систем доставки лекарств в Северной Америке по типу (электронные инфузионные насосы, носимые инфузионные насосы, электронные инъекционные ручки, ингаляторы, электронные автоинъекторы, электронные ингаляторы, электронные капсулы и другие), компоненту (датчики, беспроводные коммуникаторы и антенны, микронасосы и регуляторы расхода, резервуар для лекарств, микроконтроллеры и другие), подключению (Bluetooth Low Energy (BLE), Wi-Fi, Ethernet, NB-IoT и другие), типу системы (системы с питанием от батарей и перезаряжаемые системы), применению (диабет, астма и хроническая обструктивная болезнь легких (ХОБЛ), рассеянный склероз, терапия гормоном роста, иммунодефицитные заболевания, сердечно-сосудистые заболевания, талассемия и другие), конечному пользователю (уход на дому, больницы, клиники, амбулаторные центры и другие) — тенденции отрасли и прогноз 2032

Размер рынка электронных систем доставки лекарств в Северной Америке

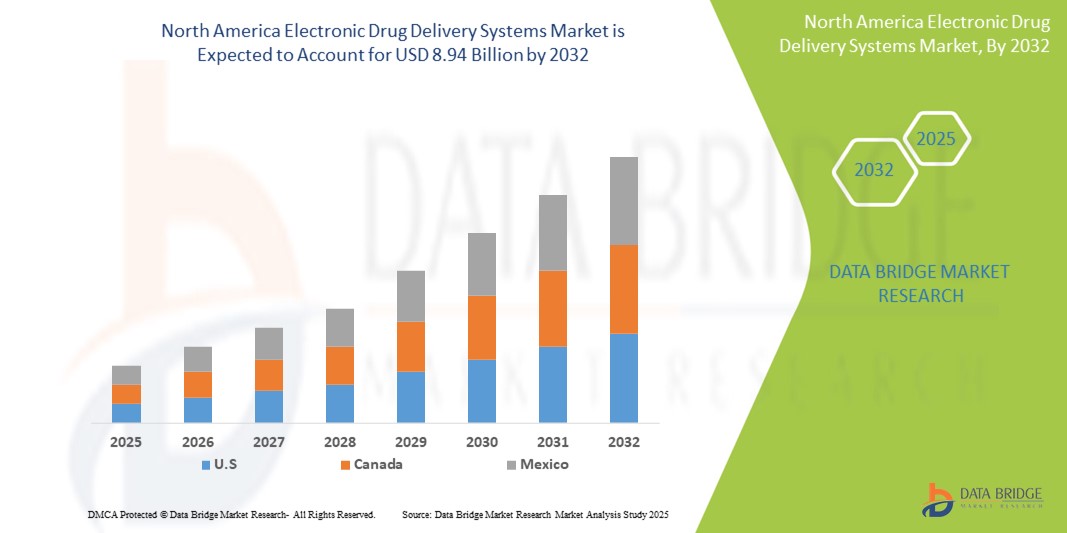

- Объем рынка электронных систем доставки лекарств в Северной Америке в 2024 году оценивался в 4,52 млрд долларов США и, как ожидается, достигнет 8,94 млрд долларов США к 2032 году при среднегодовом темпе роста 8,90% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущей распространенностью хронических заболеваний и растущим переходом к самостоятельному приему лекарств, чему способствуют достижения в области цифровых медицинских технологий и подключенных медицинских устройств.

- Более того, растущий спрос пациентов на удобные, точные и технологичные способы доставки лекарств делает электронные системы доставки лекарств важнейшим компонентом современного здравоохранения. Эти факторы ускоряют их внедрение в больницах, учреждениях по уходу на дому и специализированных клиниках, тем самым значительно стимулируя рост отрасли.

Анализ рынка электронных систем доставки лекарств в Северной Америке

- Электронные системы доставки лекарств, включая подключенные ингаляторы, автоинъекторы , инфузионные насосы и носимые устройства , все чаще становятся неотъемлемой частью современного здравоохранения, обеспечивая точное дозирование, повышение приверженности пациентов лечению и полную интеграцию с цифровыми медицинскими платформами в больницах и учреждениях по уходу на дому.

- Растущий спрос на электронные системы доставки лекарств обусловлен, прежде всего, ростом распространенности хронических заболеваний, растущей популярностью самостоятельного приема лекарств и технологическими достижениями в области подключенных и интеллектуальных решений по доставке лекарств.

- США доминировали на североамериканском рынке электронных систем доставки лекарств с наибольшей долей выручки в 82,6% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, активное внедрение инновационных методов лечения и присутствие ведущих производителей медицинских устройств.

- Ожидается, что Канада станет самой быстрорастущей страной на североамериканском рынке электронных систем доставки лекарств в течение прогнозируемого периода благодаря росту цифровизации здравоохранения и растущему принятию домашних методов самостоятельного введения лекарств.

- Сегмент носимых инфузионных насосов доминировал на североамериканском рынке электронных систем доставки лекарств с долей рынка 40,84% в 2024 году, что обусловлено их широким применением в лечении диабета и других хронических заболеваний. Эти насосы обеспечивают непрерывную подачу лекарств, повышая приверженность пациентов лечению и эффективность его применения.

Область применения отчета и сегментация рынка электронных систем доставки лекарств в Северной Америке

|

Атрибуты |

Ключевые аспекты рынка электронных систем доставки лекарств в Северной Америке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка электронных систем доставки лекарств в Северной Америке

Интеграция с цифровым здравоохранением и подключенными платформами

- Значительной и быстрорастущей тенденцией на рынке электронных систем доставки лекарств в Северной Америке является углубление интеграции с цифровыми медицинскими платформами, мобильными приложениями и облачными инструментами мониторинга, что повышает приверженность пациентов лечению и возможность удаленного контроля за ним.

- Например, подключенные ингаляторы, такие как Propeller Health, и цифровые автоинъекторы, такие как Enable Injections, интегрируются с приложениями для отслеживания графиков дозирования и предоставляют пациентам и поставщикам медицинских услуг обратную связь по соблюдению режима лечения в режиме реального времени.

- Интеллектуальное подключение в этих устройствах обеспечивает такие функции, как автоматические напоминания о дозах, аналитика соблюдения режима лечения и прогнозируемые оповещения о пропущенных дозах, помогая оптимизировать планы лечения и сократить количество ошибок при ведении хронических заболеваний.

- Полная интеграция электронных систем доставки лекарств с телемедицинскими платформами и электронными медицинскими картами позволяет поставщикам медицинских услуг удаленно контролировать состояние нескольких пациентов, корректировать терапию на основе данных в режиме реального времени и эффективно предоставлять персонализированные вмешательства.

- Эта тенденция к более взаимосвязанным, основанным на данных и ориентированным на пациента решениям по доставке лекарств коренным образом меняет ожидания пациентов и их участие в лечении хронических заболеваний. В связи с этим такие компании, как BD и Ypsomed, разрабатывают подключенные устройства с функциями мониторинга в режиме реального времени и отчётности на основе приложений.

- Спрос на электронные системы доставки лекарств с интегрированными цифровыми медицинскими решениями стремительно растет в больницах, учреждениях по уходу на дому и специализированных клиниках, поскольку пациенты все чаще отдают предпочтение удобству, точности и обратной связи в режиме реального времени при составлении планов лечения.

Динамика рынка электронных систем доставки лекарств в Северной Америке

Водитель

Растущая распространенность хронических заболеваний и предпочтение самостоятельного лечения

- Растущая распространенность хронических заболеваний, таких как диабет, астма и аутоиммунные заболевания, в сочетании с растущим предпочтением самостоятельного лечения являются основными факторами, способствующими более широкому использованию электронных систем доставки лекарств.

- Например, в марте 2024 года компания Enable Injections запустила платформу для автоинъекторов на базе Интернета вещей, предназначенную для биологической терапии на дому, которая поддерживает удаленный мониторинг и отслеживание соблюдения режима лечения, способствуя росту рынка в США.

- Поскольку пациенты ищут более удобные и надежные варианты лечения за пределами больниц, электронные системы доставки лекарств обеспечивают точное дозирование, оповещения в режиме реального времени и удаленный мониторинг, предлагая неоспоримое преимущество по сравнению с традиционными методами введения лекарств.

- Кроме того, растущее использование подключенных медицинских устройств и услуг телемедицины увеличивает спрос на электронные системы доставки лекарств, которые легко интегрируются в более широкие экосистемы управления пациентами.

- Удобство носимых инфузионных насосов, интеллектуальных ингаляторов и подключенных автоинъекторов в сочетании с приложениями для мониторинга в режиме реального времени способствует их внедрению в больницах, учреждениях по уходу на дому и специализированных клиниках. Тенденции к моделям ухода, ориентированным на пациента, и доступность удобных в использовании устройств дополнительно стимулируют рост рынка.

Сдержанность/Вызов

Стоимость устройств и препятствия, связанные с соблюдением нормативных требований

- Высокие затраты на разработку, сложные нормативные требования и проблемы кибербезопасности, связанные с подключенными системами доставки лекарств, создают значительные препятствия для их более широкого внедрения в Северной Америке.

- Например, сообщения об уязвимостях в автоматических инъекторах и интеллектуальных ингаляторах с поддержкой Интернета вещей заставили некоторых поставщиков медицинских услуг и пациентов отказаться от внедрения полностью подключенных систем из-за проблем с конфиденциальностью данных и безопасностью.

- Решение этих проблем посредством безопасной аутентификации, шифрования передачи данных и соблюдения нормативных требований имеет решающее значение для укрепления доверия пациентов и медицинских учреждений. Такие компании, как BD и Ypsomed, делают акцент на функциях кибербезопасности и соблюдении требований FDA в своих маркетинговых материалах.

- Кроме того, относительно высокая стоимость современных электронных систем доставки лекарств по сравнению с традиционными устройствами может ограничить их внедрение среди пациентов, чувствительных к цене, и небольших клиник, даже несмотря на то, что базовые подключенные устройства постепенно становятся более доступными.

- Хотя затраты со временем снижаются, воспринимаемая премия за подключенные и интеллектуальные решения по доставке лекарств все еще может препятствовать их внедрению, особенно среди пациентов, которые меньше осведомлены о преимуществах.

- Преодоление этих проблем за счет повышения безопасности устройств, согласования нормативных требований, обучения пациентов и экономически эффективных решений будет иметь решающее значение для устойчивого роста рынка в Северной Америке.

Рынок электронных систем доставки лекарств в Северной Америке

Рынок сегментирован по типу, компоненту, подключению, типу системы, применению и конечному пользователю.

- По типу

По типу рынок электронных систем доставки лекарств в Северной Америке сегментируется на электронные инфузионные насосы, носимые инфузионные насосы, электронные инъекционные ручки, ингаляторы, электронные автоинъекторы, электронные ингаляторы, электронные капсулы и другие. Сегмент носимых инфузионных насосов доминировал на рынке с наибольшей долей выручки в 40,84% в 2024 году, что обусловлено их широким внедрением в контроле диабета и других методов лечения хронических заболеваний. Пациенты и лица, осуществляющие уход, отдают предпочтение носимым насосам для непрерывной и точной подачи лекарств, что повышает приверженность лечению и качество жизни. Эти устройства пользуются популярностью благодаря своей портативности, незаметному дизайну и интеграции с мобильными приложениями для удаленного мониторинга. Сегмент выигрывает от растущей осведомленности о самостоятельных методах лечения и растущей цифровизации здравоохранения в учреждениях по уходу на дому. Кроме того, носимые насосы совместимы с передовыми лекарственными формами, такими как аналоги инсулина и биологические препараты, что еще больше стимулирует их внедрение. Их интеграция с системами телемедицины и облачными платформами мониторинга также предоставляет поставщикам медицинских услуг полезные данные в режиме реального времени для оптимизации ухода за пациентами.

Ожидается, что сегмент электронных автоинъекторов продемонстрирует самые высокие темпы роста в 22,1% в период с 2025 по 2032 год, что обусловлено растущим спросом на биологическую терапию и самостоятельное введение препаратов при хронических заболеваниях, таких как ревматоидный артрит, рассеянный склероз и иммунодефицитные состояния. Автоинъекторы ценятся за простоту использования, снижение ошибок дозирования и повышение уверенности пациентов. Их компактный дизайн и возможность предварительно заполненного дозирования делают их подходящими для ухода на дому, амбулаторных и больничных условий. Растущее сотрудничество между фармацевтическими компаниями и новаторами в области медицинских технологий расширяет доступность подключенных автоинъекторов с интеллектуальными функциями, такими как напоминание о дозе и мониторинг по Bluetooth. Кроме того, растущее количество разрешений регулирующих органов на удобные для пациентов автоинъекторы в Северной Америке ускоряет их внедрение. Сегмент также выигрывает от достижений в эргономике, механизмах безопасности и интеграции со смартфонными приложениями для отслеживания приверженности, что повышает общую вовлеченность пациентов.

- По компонентам

На основе компонентов рынок сегментируется на датчики, беспроводные коммуникаторы и антенны, микронасосы и регуляторы расхода, резервуары для лекарств, микроконтроллеры и другие. Сегмент датчиков доминировал на рынке с долей 36,5% в 2024 году благодаря своей важнейшей роли в обеспечении точного дозирования, контроля расхода и безопасности пациентов. Датчики обеспечивают обратную связь в режиме реального времени по эффективности доставки лекарств и позволяют автоматически регулировать скорость инфузии или инъекции. Их интеграция с подключенными платформами облегчает удаленный мониторинг, раннее выявление неисправностей и повышение эффективности лечения. Поставщики медицинских услуг и пациенты все чаще полагаются на датчики для отслеживания приверженности, автоматических оповещений и профилактических вмешательств. Разрабатываются усовершенствованные датчики для поддержки сложных лекарственных формул, включая биологические препараты и высоковязкие растворы. Постоянное совершенствование миниатюризации и надежности датчиков еще больше укрепляет их доминирование в электронных устройствах доставки лекарств.

Ожидается, что сегмент беспроводных коммуникаторов и антенн будет демонстрировать самый быстрый среднегодовой темп роста в 21,8% в период с 2025 по 2032 год, что обусловлено растущим спросом на подключенные системы доставки лекарств. Беспроводная связь обеспечивает бесперебойную передачу данных в мобильные приложения, облачные серверы и панели управления поставщиков медицинских услуг. Устройства с возможностями BLE, Wi-Fi или NB-IoT позволяют осуществлять удаленный мониторинг, отслеживать соблюдение пациентами предписаний и персонализировать уведомления о дозировке. Растущее внедрение телемедицины и удаленного управления пациентами в Северной Америке значительно стимулирует интеграцию беспроводных модулей в современные системы доставки лекарств. Этот сегмент также выигрывает от технологических достижений в области энергосберегающей связи и защищенных протоколов передачи данных. Фармацевтические компании все активнее сотрудничают с поставщиками медицинских технологий для внедрения беспроводной связи в решения для подключенной терапии, что еще больше ускоряет рост.

- По связности

На основе подключения рынок сегментируется на Bluetooth Low Energy (BLE), Wi-Fi, Ethernet, NB-IoT и другие. Сегмент BLE доминировал на рынке с долей 38,2% в 2024 году благодаря низкому энергопотреблению, надежному подключению на короткие расстояния и бесшовной интеграции со смартфонами. Устройства с поддержкой BLE позволяют пациентам отслеживать дозировку, получать уведомления о приверженности и синхронизироваться с мобильными медицинскими приложениями без частой подзарядки. Поставщики медицинских услуг используют подключение BLE для удаленного мониторинга и управления приверженностью в режиме реального времени. Совместимость с носимыми устройствами, автоинъекторами и интеллектуальными инфузионными насосами делает его предпочтительным выбором для портативных систем доставки лекарств. BLE также обеспечивает безопасную одноранговую связь и минимизирует помехи, что критически важно для клинических приложений. Сегмент также поддерживается растущим внедрением мобильных цифровых медицинских решений и подходов, ориентированных на пациента.

Ожидается, что сегмент Wi-Fi продемонстрирует самые высокие темпы роста – 23,5% – в период с 2025 по 2032 год благодаря возможности поддерживать непрерывную передачу данных в режиме реального времени и интеграции с облачными платформами телемедицины. Устройства с поддержкой Wi-Fi обеспечивают автоматическое обновление данных, удаленную диагностику и расширенное управление устройствами для медицинских работников и лиц, осуществляющих уход. Такое подключение облегчает предиктивную аналитику, мониторинг соблюдения режима лечения и повышает вовлеченность пациентов. Рост числа решений для подключенной терапии в больницах в сочетании с ростом внедрения услуг по уходу на дому стимулирует интеграцию Wi-Fi-подключения. Сегмент выигрывает от более высоких требований к пропускной способности для комплексной терапии и многопараметрического мониторинга. Кроме того, Wi-Fi обеспечивает бесперебойную совместимость с другими цифровыми медицинскими платформами, способствуя улучшению результатов лечения пациентов и оптимизации результатов лечения.

- По типу системы

На основе типа системы рынок сегментируется на системы с питанием от батареек и перезаряжаемые системы. Сегмент систем с питанием от батареек доминировал с долей рынка 42,1% в 2024 году благодаря простоте использования, минимальному обслуживанию и широкой доступности носимых инфузионных насосов и автоинъекторов. Системы с питанием от батареек обеспечивают бесперебойную терапию и удобны для пациентов, находящихся на домашнем уходе, у которых может быть нет доступа к частой подзарядке. Их надежность и портативность делают их очень подходящими для лечения хронических заболеваний. Сегмент дополнительно укрепляется растущим внедрением одноразовых и предварительно заполненных устройств, которые работают от батареек для однократного или кратковременного использования. Поставщики медицинских услуг предпочитают системы с питанием от батареек из-за их простоты, меньшей сложности эксплуатации и стабильной работы в условиях стационара и домашнего ухода. Постоянные инновации в области эффективности и долговечности батарей также укрепляют их доминирование на рынке.

Ожидается, что сегмент перезаряжаемых систем продемонстрирует самые высокие темпы роста – 20,6% в период с 2025 по 2032 год. Рост будет обусловлен внедрением носимых инфузионных насосов, подключаемых автоинъекторов и современных устройств для введения лекарств, требующих большей энергоёмкости. Перезаряжаемые системы поддерживают устройства со встроенными датчиками, модулями беспроводной связи и функцией непрерывной инфузии. Сегмент выигрывает от спроса пациентов на экологичные и экологичные терапевтические решения. Технологический прогресс в области быстрозаряжающихся аккумуляторов и энергоэффективной электроники способствует их внедрению. Больницы и специализированные клиники всё чаще используют перезаряжаемые системы для снижения долгосрочных эксплуатационных расходов. Перезаряжаемые системы также позволяют создавать многофункциональные устройства с расширенными функциями, такими как мониторинг в режиме реального времени и отслеживание соблюдения режима лечения, что стимулирует рост рынка.

- По применению

На основе сферы применения рынок сегментирован на диабет, астму и ХОБЛ, рассеянный склероз, терапию гормоном роста, иммунодефицитные заболевания, сердечно-сосудистые заболевания, талассемию и другие. Сегмент диабета доминировал на рынке с долей 44,3% в 2024 году, что обусловлено высокими показателями распространенности в США и Канаде и растущим внедрением инсулиновых помп и подключенных систем мониторинга глюкозы. Пациенты и лица, осуществляющие уход, отдают приоритет электронным системам доставки лекарств для точного дозирования инсулина, улучшенного контроля гликемии и снижения риска осложнений. Интеграция с мобильными приложениями и облачным мониторингом повышает приверженность и удаленное управление терапией. Растущая осведомленность об уходе, ориентированном на пациента, и домашнем управлении диабетом усиливает доминирование этого сегмента. Технологические достижения в области инсулиновых помп и носимых инфузионных систем обеспечивают непрерывную, персонализированную доставку лекарств. Производители устройств для диабета продолжают внедрять инновации, предлагая устройства с подключением, дозированием на основе ИИ и оповещениями для оптимизации результатов терапии.

Ожидается, что сегмент астмы и ХОБЛ будет демонстрировать самый быстрый среднегодовой темп роста на уровне 21,4% в период с 2025 по 2032 год, что обусловлено растущим использованием интеллектуальных ингаляторов с функциями подключения к сети. Эти устройства позволяют пациентам отслеживать использование ингаляторов, повышать приверженность лечению и передавать данные в режиме реального времени медицинским работникам. Рост распространенности респираторных заболеваний и повышение осведомленности о решениях цифровой терапии способствуют быстрому внедрению этих решений. Интеграция с платформами телемедицины позволяет дистанционно управлять заболеваниями и персонализировать терапию. Технологические достижения в области датчиков, подключения и совместимости лекарственных форм стимулируют рост сегмента. Предпочтение пациентов к самостоятельному приему препаратов, удобству и оптимизации приверженности лечению способствуют их внедрению в амбулаторных условиях и на дому.

- Конечным пользователем

На основе конечного пользователя рынок сегментируется на домашний уход, больницы, клиники, амбулаторные центры и другие. Сегмент домашнего ухода доминировал на рынке с долей выручки 39,7% в 2024 году благодаря растущему желанию самостоятельного введения терапии при лечении хронических заболеваний. Пациенты получают выгоду от носимых инфузионных насосов, автоинъекторов и подключенных ингаляторов, которые обеспечивают обратную связь в режиме реального времени по соблюдению режима лечения и удаленный мониторинг со стороны медицинских работников. Сегмент укрепляется за счет роста распространенности хронических заболеваний, интеграции телемедицины и государственных инициатив по продвижению домашнего ухода. Внедрение домашнего ухода сокращает количество визитов в больницу, повышает комфорт пациентов и снижает расходы на здравоохранение. Подключенные устройства обеспечивают непрерывный сбор данных для лиц, осуществляющих уход, и врачей, способствуя улучшению результатов лечения. Домашний уход по-прежнему популярен благодаря удобству, независимости пациентов и доступности решений цифровой терапии.

Ожидается, что в сегменте больниц будет наблюдаться самый быстрый среднегодовой темп роста на уровне 22,0% в период с 2025 по 2032 год, что обусловлено широким внедрением электронных инфузионных насосов, подключенных автоинъекторов и носимых устройств для стационарного и амбулаторного лечения. Больницы получают выгоду от интегрированных цифровых систем доставки лекарств для удаленного мониторинга, автоматического дозирования и оптимизации рабочих процессов. Рост инвестиций в инфраструктуру больниц, программы лечения хронических заболеваний и внедрение технологий подключенного здравоохранения способствуют быстрому росту. Сегмент также выигрывает от растущего использования высококачественных методов лечения, требующих точной и программируемой подачи лекарств. Больницы отдают приоритет устройствам с передовыми функциями безопасности, интеграцией датчиков и возможностями подключения, что повышает эффективность лечения и улучшает результаты лечения пациентов.

Региональный анализ рынка электронных систем доставки лекарств в Северной Америке

- США доминировали на североамериканском рынке электронных систем доставки лекарств с наибольшей долей выручки в 82,6% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, активное внедрение инновационных методов лечения и присутствие ведущих производителей медицинских устройств.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят удобство, точность и возможности удаленного мониторинга, предлагаемые электронными системами доставки лекарств, включая носимые инфузионные насосы, автоматические инъекторы и интеллектуальные ингаляторы.

- Широкое внедрение также подкрепляется развитой инфраструктурой здравоохранения, сильным присутствием ведущих производителей медицинского оборудования и растущей интеграцией цифровых медицинских платформ, что делает электронные системы доставки лекарств предпочтительным решением для ухода на дому, больниц и специализированных клиник.

Обзор рынка электронных систем доставки лекарств в США

Рынок электронных систем доставки лекарств в США в 2024 году занял наибольшую долю выручки в Северной Америке, что обусловлено ростом распространенности хронических заболеваний, таких как диабет, астма и аутоиммунные заболевания. Пациенты и поставщики медицинских услуг все чаще отдают предпочтение решениям для самостоятельного применения, подключенным к сети, которые повышают точность дозирования, приверженность лечению и возможности удаленного мониторинга. Растущее внедрение носимых инфузионных насосов, интеллектуальных ингаляторов и автоинъекторов в сочетании с интеграцией в мобильные приложения для здравоохранения и облачные платформы дополнительно стимулирует рост рынка. Кроме того, инициативы, поддерживающие уход на дому, интеграцию телемедицины и модели ухода, ориентированные на пациента, вносят значительный вклад в расширение рынка США.

Обзор рынка электронных систем доставки лекарств в Канаде

Ожидается, что рынок электронных систем доставки лекарств в Канаде будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счёт роста распространённости хронических заболеваний и государственных инициатив, способствующих внедрению цифрового здравоохранения. Повышение осведомлённости пациентов и медицинских работников о преимуществах устройств доставки лекарств с подключением к интернету способствует проникновению на рынок. Решения для ухода на дому и платформы удалённого мониторинга способствуют их внедрению в стационарных и амбулаторных условиях. Более того, развитая инфраструктура здравоохранения Канады и акцент на терапию, ориентированную на пациента, способствуют их внедрению в больницах, клиниках и программах ухода на дому.

Обзор рынка электронных систем доставки лекарств в Мексике

Ожидается, что рынок электронных систем доставки лекарств в Мексике будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности о лечении хронических заболеваний, расширением инфраструктуры здравоохранения и растущим внедрением решений для подключенной терапии. Пациенты все чаще ищут способы самостоятельного введения лекарств, такие как носимые инфузионные насосы, автоинъекторы и интеллектуальные ингаляторы. Государственные инициативы по повышению доступности медицинской помощи и интеграции телемедицины способствуют росту рынка. Кроме того, растущие частные инвестиции в здравоохранение и партнерство с международными производителями устройств повышают доступность современных систем доставки лекарств. Рост городского населения и увеличение располагаемого дохода в Мексике дополнительно стимулируют их внедрение как в условиях домашнего ухода, так и в условиях стационаров.

Доля рынка электронных систем доставки лекарств в Северной Америке

Индустрия электронных систем доставки лекарств в Северной Америке в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Medtronic (Ирландия)

- Корпорация Insulet (США)

- BD (США)

- AbbVie Inc. (США)

- Eisai Co., Ltd. (США)

- Dexcom, Inc. (США)

- Novo Nordisk A/S (США)

- Санофи (США)

- Johnson & Johnson и ее филиалы (США)

- F. Hoffmann-La Roche Ltd (США)

- Эбботт (США)

- Байер (США)

- GSK plc (США)

- Merck & Co., Inc. (США)

- Pfizer Inc. (США)

- Lilly USA, LLC (США)

- Компания Bristol-Myers Squibb (США)

- AstraZeneca (США)

- Gilead Sciences, Inc. (США)

- Amgen Inc. (США)

Каковы последние тенденции на рынке электронных систем доставки лекарств в Северной Америке?

- В июле 2025 года компания Becton Dickinson (BD) объявила о первом клиническом исследовании, спонсируемом фармацевтической компанией, с использованием носимого инъектора BD Libertas. Эта инновационная, предварительно заполненная и готовая к использованию система доставки лекарств разработана для подкожной инъекции сложных биологических препаратов. Целью исследования является оценка эффективности устройства в условиях реальной клинической практики.

- В мае 2025 года компания Medtronic объявила о планах выделить своё диабетическое подразделение в самостоятельную компанию. Ожидается, что в новой компании, штаб-квартира которой будет располагаться в Нортридже, штат Калифорния, будет работать около 8000 человек. Этот шаг является частью долгосрочной реструктуризации Medtronic, направленной на концентрацию внимания на более прибыльных направлениях бизнеса, особенно на производстве кардиохирургических устройств.

- В апреле 2025 года компания Dexcom объявила, что её система непрерывного мониторинга глюкозы (НМГ) G7 15-Day получила одобрение FDA. Это устройство предназначено для лиц старше 18 лет, страдающих диабетом, и ожидается, что оно поступит в продажу в США во второй половине 2025 года. Это самая точная и долговечная носимая система НМГ компании.

- В апреле 2025 года компания Medtronic объявила о подаче заявки 510(k) в Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на разработку совместимой инсулиновой помпы, предназначенной для бесперебойной работы с системой непрерывного мониторинга глюкозы (НМГ) Abbott. Целью этого сотрудничества является улучшение контроля диабета за счёт интеграции датчика НМГ Abbott с устройствами для введения инсулина Medtronic, что позволит автоматически корректировать дозу инсулина для поддержания уровня глюкозы в целевом диапазоне.

- В августе 2024 года компания Insulet объявила, что её автоматизированная система подачи инсулина Omnipod 5 получила одобрение FDA для использования у лиц старше 18 лет с сахарным диабетом 2 типа. Это сделало Omnipod 5 первой и единственной автоматизированной системой подачи инсулина, одобренной FDA для лечения диабета как 1-го, так и 2-го типа.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.