North America Endotoxin And Pyrogen Testing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1,262.52 Billion

USD

2,628.58 Billion

2025

2033

USD

1,262.52 Billion

USD

2,628.58 Billion

2025

2033

| 2026 –2033 | |

| USD 1,262.52 Billion | |

| USD 2,628.58 Billion | |

| % | |

|

Сегментация рынка тестирования на эндотоксины и пирогены в Северной Америке по типу продукции (наборы для обнаружения и реагенты, приборы, системы и программное обеспечение, услуги по тестированию на эндотоксины, расходные материалы и аксессуары), типу теста (тест с использованием лизата амебоцитов лимулуса (LAL), тест Tal, тест на активацию моноцитов (MAT), тест на пирогены кролика и анализ с использованием рекомбинантного цитокина (RFC)), применению (фармацевтическое производство, производство медицинских изделий, производство сырья и упаковочное производство), методу (тест на эндотоксины методом гелевого свертывания, хромогенный тест на эндотоксины и турбидиметрический тест на эндотоксины), способу закупки (крупные группы, средние и малые группы и индивидуальные покупатели), конечному продукту (вакцины и/или КГТ, биопрепараты, инъекционные препараты и другие), конечному пользователю (фармацевтические компании, биотехнологические компании, биомедицинские компании, компании по производству медицинских изделий, контрактные исследовательские организации (CRO) и контрактные производственные организации (CMO)) - тенденции и прогноз развития отрасли. 2033

Размер рынка тестирования на эндотоксины и пирогены в Северной Америке

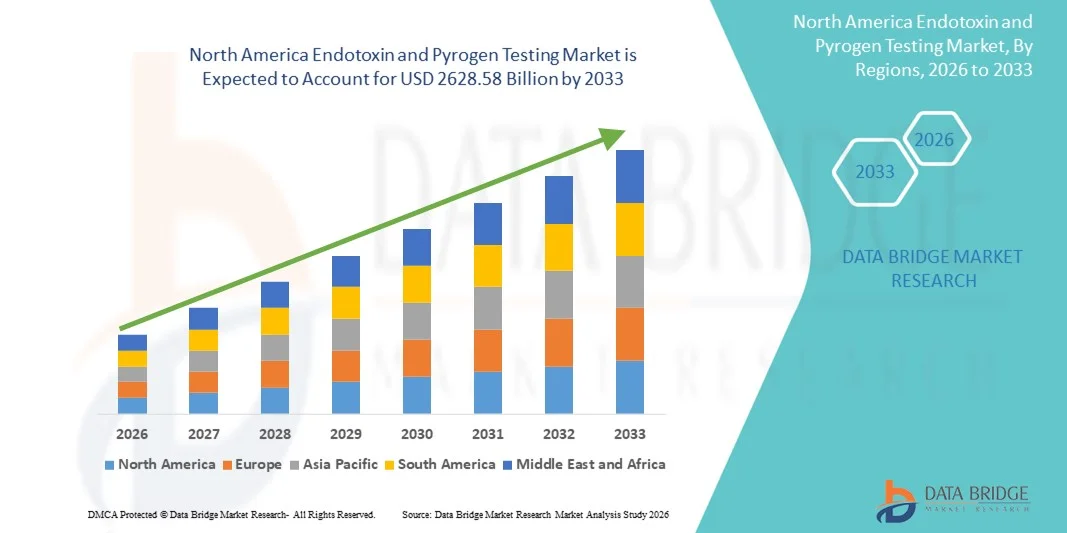

- Объем рынка тестирования на эндотоксины и пирогены в Северной Америке в 2025 году оценивался в 1262,52 млрд долларов США и, как ожидается, достигнет 2628,58 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 9,60% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим вниманием к безопасности пациентов, строгими нормативными требованиями и повышением стандартов контроля качества в фармацевтической, биотехнологической и медицинской промышленности, что приводит к более широкому внедрению надежных решений для тестирования эндотоксинов и пирогенов как в клинической, так и в промышленной практике.

- Кроме того, растущий спрос на быстрые, точные и соответствующие нормативным требованиям методы тестирования, а также достижения в области рекомбинантных и альтернативных технологий тестирования пирогенов, превращают тестирование на эндотоксины и пирогены в важнейший компонент современных систем обеспечения качества, что значительно способствует общему росту отрасли.

Анализ рынка тестирования на эндотоксины и пирогены в Северной Америке

- Решения для тестирования на эндотоксины и пирогены играют решающую роль в обеспечении безопасности фармацевтической продукции, биопрепаратов и медицинских изделий, поскольку они помогают выявлять вредные бактериальные токсины, которые могут вызывать нежелательные реакции у пациентов, что делает их неотъемлемой частью контроля качества и соблюдения нормативных требований как в клинической, так и в промышленной среде.

- Растущий спрос на тестирование на эндотоксины и пирогены обусловлен прежде всего ужесточением нормативных требований, увеличением производства инъекционных препаратов и биопрепаратов, повышением осведомленности о безопасности пациентов, а также постепенным переходом к передовым методам тестирования без использования животных, таким как анализы с рекомбинантным фактором С (rFC).

- США доминировали на рынке тестирования на эндотоксины и пирогены, занимая наибольшую долю выручки — приблизительно 41,8% — в 2025 году. Это стало возможным благодаря развитой производственной экосистеме фармацевтической и биотехнологической промышленности, высокой концентрации предприятий, регулируемых FDA, значительным инвестициям в НИОКР и широкому внедрению передовых технологий тестирования на эндотоксины и пирогены в производстве лекарств, биологических препаратов и медицинских изделий.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке тестирования эндотоксинов и пирогенов в течение прогнозируемого периода, демонстрируя среднегодовой темп роста около 7,9%. Этому способствуют расширение мощностей по производству биопрепаратов и вакцин, увеличение государственной поддержки медико-биологических наук, рост аутсорсинга контрактным организациям по тестированию и растущее соответствие мировым стандартам качества и безопасности.

- Сегмент крупных групп доминировал на рынке с долей выручки в 48,3% в 2025 году, чему способствовали крупные медицинские учреждения и фармацевтические организации, нуждающиеся в оптовых закупках для удовлетворения потребностей в больших объемах тестирования.

Обзор отчета и сегментация рынка тестирования на эндотоксины и пирогены

|

Атрибуты |

Ключевые рыночные тенденции в области тестирования на эндотоксины и пирогены. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

• Charles River Laboratories (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка тестирования на эндотоксины и пирогены в Северной Америке

Растущее внедрение передовых методов обнаружения эндотоксинов и пирогенов.

- Значительной и быстро развивающейся тенденцией на рынке тестирования на эндотоксины и пирогены является растущее внедрение передовых методов обнаружения, включая экспресс-микробиологические тесты и анализы с использованием рекомбинантного фактора C (rFC), для повышения точности тестирования и сокращения времени получения результатов.

- Например, в 2023 году несколько фармацевтических компаний в Бразилии расширили использование тестирования на эндотоксины с помощью рекомбинантного фактора С, чтобы соответствовать мировым нормативным требованиям, одновременно снизив зависимость от традиционного LAL-тестирования.

- Лаборатории по всему региону сосредоточены на повышении эффективности и чувствительности тестирования для обеспечения безопасности продукции в области фармацевтики, биологических препаратов и медицинских изделий.

- Переход к альтернативным и устойчивым методам тестирования также набирает обороты из-за этических соображений и поощрения со стороны регулирующих органов.

- Эта тенденция меняет методы контроля качества в Южной Америке, способствуя более безопасному производству лекарственных препаратов и готовности к экспорту на международные рынки.

Динамика рынка тестирования на эндотоксины и пирогены в Северной Америке

Водитель

Развитие фармацевтического и биотехнологического производства.

- Устойчивое расширение производства фармацевтической, биотехнологической продукции и медицинских изделий в Южной Америке, соответствующее мировым тенденциям производства, является ключевым фактором, ускоряющим спрос на решения для тестирования на эндотоксины и пирогены.

- Например, в 2024 году ведущий бразильский производитель биопрепаратов расширил свои собственные возможности по тестированию эндотоксинов для поддержки крупномасштабного производства инъекционных вакцин и биоаналогов, предназначенных как для внутреннего рынка, так и для международных рынков.

- Глобально согласованные нормативные требования, уделяющие особое внимание обеспечению стерильности и безопасности пациентов, обязывают проводить рутинное тестирование на эндотоксины и пирогены на всех этапах разработки лекарственных препаратов, клинического производства и коммерческого производства.

- Увеличение государственных и частных инвестиций в инфраструктуру здравоохранения, исследования в области биологических наук и локализованное фармацевтическое производство в странах с развивающейся и развитой экономикой еще больше усиливает спрос на надежные и проверенные решения для тестирования.

- Растущий экспорт фармацевтической и биологической продукции из Северной Америки на регулируемые рынки, такие как Северная Америка и Европа, требует строгого соблюдения международных стандартов качества и безопасности, что, в свою очередь, усиливает необходимость внедрения протоколов тестирования на эндотоксины и пирогенности.

Сдержанность/Вызов

Высокие затраты на тестирование и ограниченный технический опыт.

- Высокие капитальные и эксплуатационные затраты, связанные с современными системами тестирования на эндотоксины и пирогены, продолжают оставаться существенным сдерживающим фактором, особенно для малых и средних лабораторий в Северной Америке и других регионах мира, чувствительных к стоимости.

- Например, несколько контрактных лабораторий по тестированию в Аргентине сообщили о задержках во внедрении экспресс-тестов и альтернативных методов диагностики из-за бюджетных ограничений, высокой стоимости оборудования и текущих расходов на техническое обслуживание.

- Ограниченная доступность квалифицированных и обученных специалистов, способных проводить, подтверждать и интерпретировать сложные тесты на эндотоксины и пирогены, еще больше ограничивает проникновение на рынок.

- Различия в регулировании и методах тестирования в разных странах создают проблемы в достижении стандартизированных методов тестирования, особенно для производителей, работающих на нескольких глобальных рынках.

- Преодоление этих проблем за счет разработки экономически эффективных решений для тестирования, расширения программ обучения персонала и большей международной гармонизации нормативных требований будет иметь решающее значение для обеспечения устойчивого роста мирового рынка тестирования на эндотоксины и пирогены.

Обзор рынка тестирования на эндотоксины и пирогены в Северной Америке

Рынок сегментирован по типу продукции, типу тестирования, применению, методу, способу приобретения, конечному продукту и конечному пользователю.

- По типу продукции

В зависимости от типа продукции рынок тестирования на эндотоксины и пирогены сегментирован на наборы для обнаружения и реагенты, приборы, системы и программное обеспечение, услуги по тестированию на эндотоксины, а также расходные материалы и аксессуары. Сегмент наборов для обнаружения и реагентов занимал наибольшую долю рынка, составляющую 41,6% выручки в 2025 году, главным образом благодаря его важному и частому использованию в фармацевтической, биотехнологической и медицинской промышленности. Эти продукты необходимы на многих этапах, включая тестирование сырья, контроль качества в процессе производства и тестирование готовой продукции. Регулирующие органы требуют использования валидированных наборов и реагентов, обеспечивая стабильный спрос независимо от масштабов производства. Высокая частота тестирования в стерильных производственных условиях еще больше увеличивает объемы потребления. Наборы для обнаружения сравнительно экономичны, что делает их доступными как для крупных, так и для небольших лабораторий. Постоянные инновации, повышающие чувствительность и специфичность, способствуют их внедрению. Совместимость с различными методами тестирования повышает гибкость. Глобальное расширение производства инъекционных лекарственных препаратов поддерживает рост спроса. Рост производства биопрепаратов также вносит значительный вклад. Развитые сети поставщиков обеспечивают бесперебойную доступность. Сильная зависимость от регулирующих органов гарантирует долгосрочное доминирование.

Ожидается, что сегмент систем и программного обеспечения продемонстрирует самый быстрый рост со среднегодовым темпом роста в 19,1% в период с 2026 по 2033 год, чему способствует быстрое внедрение автоматизации лабораторий и цифровых инструментов обеспечения соответствия нормативным требованиям. Фармацевтические производители все чаще отдают приоритет автоматизированным решениям для минимизации человеческих ошибок и повышения эффективности тестирования. Программные платформы обеспечивают целостность данных, журналы аудита и нормативную документацию. Интеграция с системами LIMS повышает операционную прозрачность. Растущее внимание к «умным» лабораториям ускоряет внедрение. Крупные производители вкладывают значительные средства в цифровую трансформацию. Автоматизация сокращает время выполнения заказов на выпуск партий продукции. Регуляторные проверки все чаще отдают предпочтение цифровым записям. Облачные системы повышают масштабируемость. Спрос особенно высок среди контрактных производителей. Рост инвестиций в передовые системы контроля качества поддерживает устойчивый рост.

- По типу теста

В зависимости от типа теста, рынок тестирования на эндотоксины и пирогены сегментирован на тест с использованием лизата амебоцитов лимулуса (LAL), тест TAL, тест на активацию моноцитов (MAT), тест на пирогены кролика и анализ с использованием рекомбинантного фактора C (RFC). Сегмент тестов LAL занимал наибольшую долю рынка (47,3%) в 2025 году благодаря своему давнему признанию регулирующими органами в США, Европе и Азии. Этот тест широко используется для инъекционных препаратов, вакцин и имплантируемых медицинских устройств. Его доказанная надежность и чувствительность обеспечивают сохранение его популярности. Доступность в гелевом, хромогенном и турбидиметрическом форматах повышает универсальность. Фармацевтические компании используют LAL для рутинного тестирования партий. Устоявшиеся протоколы снижают сложность валидации. Наличие надежных исторических данных обеспечивает соответствие требованиям. Доступность поставщиков гарантирует постоянный доступ. Высокая осведомленность среди специалистов лабораторной диагностики укрепляет доминирующее положение. Экономическая эффективность по сравнению с более новыми методами способствует их внедрению. Глобальная гармонизация стандартов поддерживает использование.

Ожидается, что сегмент анализа рекомбинантного фактора C (RFC) будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 22,6% в период с 2026 по 2033 год, чему способствует глобальный переход к методам тестирования без использования животных. Этические соображения, связанные с добычей мечехвостов, стимулируют внедрение этого метода. Регулирующие органы все чаще поддерживают альтернативные методы. RFC обеспечивает более высокую специфичность и воспроизводимость. Сниженная вариабельность повышает согласованность результатов. Производители биофармацевтических препаратов предпочитают RFC для разработки передовых методов лечения. Улучшенные характеристики анализа повышают уверенность. Технологические достижения повышают чувствительность. Инициативы в области устойчивого развития ускоряют рост спроса. Растущая поддержка со стороны регулирующих органов способствует внедрению метода. Расширение портфеля биопрепаратов поддерживает рост. Долгосрочные экологические преимущества укрепляют признание на рынке.

- По заявлению

Рынок тестирования на эндотоксины и пирогены сегментирован по областям применения на фармацевтическое производство, производство медицинских изделий, производство сырья и производство упаковки. Сегмент фармацевтического производства доминировал на рынке с долей выручки в 44,8% в 2025 году, чему способствовали строгие требования к стерильности и контролю эндотоксинов. Тестирование на эндотоксины является обязательным на всех этапах разработки и коммерциализации лекарственных препаратов. Высокие объемы производства увеличивают частоту тестирования. Рост производства инъекционных и биологических препаратов поддерживает спрос. Регуляторные проверки обеспечивают соблюдение требований. Протоколы выпуска партий требуют валидированного тестирования. Расширение глобальных фармацевтических производственных мощностей способствует внедрению. Непрерывный мониторинг процессов увеличивает использование тестов. Строгий регуляторный надзор обеспечивает устойчивое доминирование. Крупномасштабные операции стимулируют объемный спрос. Инвестиции в обеспечение качества укрепляют использование.

Прогнозируется, что сегмент производства медицинских изделий будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 19,8% в период с 2026 по 2033 год, благодаря увеличению производства имплантируемых и инвазивных устройств. Усиление регуляторного контроля обязывает проводить пирогенное тестирование. Глобальное расширение экспорта медицинских изделий стимулирует спрос. Рост числа малоинвазивных процедур способствует расширению рынка. Более высокие стандарты безопасности пациентов стимулируют внедрение тестирования. Развивающиеся рынки увеличивают производственные мощности. Гармонизация нормативных требований улучшает соблюдение нормативных требований. Передовые материалы требуют тщательного тестирования. Растущие рынки ортопедических и сердечно-сосудистых устройств поддерживают рост. Увеличение аутсорсинга контрактным производителям ускоряет спрос на тестирование. Инновации в конструкции устройств усложняют процесс тестирования.

- Методом

В зависимости от метода, рынок тестирования на эндотоксины и пирогены сегментируется на тесты на эндотоксины с использованием гелевого сгустка, хромогенные тесты на эндотоксины и турбидиметрические тесты на эндотоксины. Сегмент тестов на эндотоксины с использованием гелевого сгустка занимал наибольшую долю выручки в 39,5% в 2025 году благодаря своей простоте и признанию регулирующими органами. Метод требует минимального количества оборудования. Он экономически эффективен для рутинных исследований. Широко используется в малых и средних лабораториях. Качественные результаты соответствуют основным требованиям законодательства. Длительная история валидации способствует доверию. Простота интерпретации способствует внедрению. Подходит для небольших объемов исследований. Минимальные требования к обучению персонала выгодны лабораториям. Стабильная производительность обеспечивает надежность. Широкое признание регулирующими органами поддерживает доминирующее положение.

Ожидается, что сегмент хромогенных тестов на эндотоксины будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 20,9% в период с 2026 по 2033 год, что обусловлено спросом на количественные и высокочувствительные методы тестирования. Фармацевтические компании предпочитают точное измерение эндотоксинов. Совместимость с автоматизированными системами повышает производительность. Подходит для сложных биологических препаратов. Повышенная точность способствует соблюдению нормативных требований. Высокая воспроизводимость снижает вариативность. Увеличение производства биологических препаратов ускоряет внедрение. Интеграция с автоматизированными системами повышает эффективность. Для сложных рецептур требуется чувствительное обнаружение. Рост крупномасштабного производства поддерживает спрос. Технологические усовершенствования повышают производительность.

- Способ покупки

В зависимости от способа закупки рынок тестирования на эндотоксины и пирогены сегментируется на крупные группы, средние и малые группы, а также индивидуальные заказы. Сегмент крупных групп доминировал на рынке с долей выручки в 48,3% в 2025 году, чему способствовали крупные медицинские учреждения и фармацевтические организации, нуждающиеся в оптовых закупках для удовлетворения больших объемов тестирования. Крупные группы получают выгоду от долгосрочных контрактов с поставщиками, эффекта масштаба и оптимизированных процессов валидации. Централизованные операции по контролю качества и непрерывные производственные циклы требуют частого тестирования. Строгое соблюдение нормативных требований и регулярные аудиты способствуют внедрению тестирования. Высокий инвестиционный потенциал обеспечивает доступ к передовым технологиям тестирования. Интеграция с внутренними лабораториями повышает эффективность и точность. В этом сегменте также наблюдается стабильный спрос со стороны многонациональных компаний с глобальными операциями. Устоявшиеся стандартные операционные процедуры (СОП) и системы управления качеством укрепляют доминирующее положение.

Ожидается, что сегмент индивидуальных клиентов продемонстрирует самый быстрый среднегодовой темп роста в 19,4% в период с 2026 по 2033 год, чему способствует растущее внедрение услуг среди небольших биотехнологических компаний, стартапов и исследовательских институтов. Индивидуальные клиенты все чаще обращаются к аутсорсингу для сокращения капитальных затрат. Рост числа клинических испытаний, проводимых небольшими организациями, стимулирует спрос. Внедрение ускоряется благодаря гибким моделям обслуживания и тестированию по запросу. Повышение осведомленности о нормативных требованиях обеспечивает тестирование, ориентированное на соответствие стандартам. Расширение портфеля биопрепаратов и клеточной и генной терапии в небольших организациях способствует росту. Доступ к цифровому заказу и упрощенной отчетности повышает привлекательность. Развивающиеся рынки и рост стартапов дополнительно способствуют расширению рынка. Индивидуальные клиенты часто используют услуги CRO/CMO, что увеличивает частоту тестирования.

- По конечному продукту

В зависимости от конечного продукта рынок тестирования на эндотоксины и пирогены сегментируется на вакцины и/или клеточную и генную терапию (КГТ), биопрепараты, инъекционные препараты и другие. Сегмент биопрепаратов доминировал на рынке с долей выручки в 42,6% в 2025 году, чему способствовало широкое использование биопрепаратов в терапевтических целях и строгие нормативные требования к стерильности и тестированию на эндотоксины. Крупномасштабное производство моноклональных антител, рекомбинантных белков и терапевтических ферментов стимулирует рутинное тестирование. Регуляторные проверки и программы обеспечения качества гарантируют частые циклы тестирования. Высокие инвестиции в НИОКР и клинические испытания усиливают спрос. Присутствие ведущих биотехнологических производителей способствует внедрению передовых методов тестирования. Производство биопрепаратов требует надежных систем контроля качества для предотвращения загрязнения. Развитая инфраструктура в Северной Америке и Европе укрепляет доминирование. Партнерство с контрактными организациями по тестированию расширяет охват. Внедрение на рынке дополнительно усиливается за счет повышения осведомленности о безопасности биопрепаратов.

Ожидается, что сегмент вакцин и/или клеточной и генной терапии (КГТ) продемонстрирует самый быстрый среднегодовой темп роста в 22,3% в период с 2026 по 2033 год, чему способствует ускоренная разработка новых вакцин и передовых методов клеточной и генной терапии. Глобальные инициативы в области здравоохранения, готовность к пандемиям и рост программ иммунизации увеличивают спрос на тестирование. Продукты КГТ требуют высокочувствительного тестирования на эндотоксины из-за сложных производственных процессов. Расширение персонализированной медицины и таргетной терапии способствует их внедрению. Аутсорсинг в CRO и специализированные лаборатории обеспечивает соответствие требованиям. Регуляторное внимание к лекарственным препаратам для передовой терапии стимулирует рост. Инновации в технологиях мРНК и вирусных векторов увеличивают объемы производства. Новые биотехнологические компании активно ищут решения для высокопроизводительного тестирования. Увеличение финансирования исследований и разработок вакцин поддерживает расширение рынка. Внедрение автоматизированных и быстрых платформ тестирования повышает эффективность.

- Конечным пользователем

В зависимости от конечного пользователя рынок тестирования на эндотоксины и пирогены сегментируется на фармацевтические компании, биотехнологические компании, биомедицинские компании, компании по производству медицинских изделий, контрактные исследовательские организации (CRO) и контрактные производственные организации (CMO). Фармацевтические компании доминировали на рынке с долей выручки в 45,7% в 2025 году благодаря обширным внутренним операциям по контролю качества. Большие объемы производства увеличивают потребность в тестировании. Регуляторные аудиты требуют частой валидации. Инвестиции в собственные лаборатории укрепляют доминирующее положение. Непрерывные производственные циклы стимулируют спрос. Высокие стандарты соответствия требуют регулярного тестирования. Расширение портфеля биопрепаратов поддерживает использование. Мощные финансовые возможности позволяют внедрять передовые тесты. Глобальное присутствие увеличивает масштабы тестирования. Устоявшиеся системы контроля качества укрепляют доминирующее положение.

Ожидается, что сегмент CRO и CMO будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 21,7% в период с 2026 по 2033 год, чему способствуют растущие тенденции аутсорсинга. Фармацевтические компании стремятся к оптимизации затрат. Аутсорсинг тестирования повышает эффективность. CMO расширяют глобальные мощности. Соблюдение нормативных требований стимулирует спрос на услуги. Небольшие биотехнологические фирмы полагаются на CRO. Специализированная экспертиза способствует внедрению. Рост контрактного производства ускоряет объемы тестирования. Гибкие модели обслуживания привлекают клиентов. Расширение на развивающихся рынках поддерживает рост. Рост активности в клинических испытаниях увеличивает спрос.

Региональный анализ рынка тестирования на эндотоксины и пирогены в Северной Америке

- Северная Америка доминировала на рынке тестирования на эндотоксины и пирогены, демонстрируя устойчивый рост выручки в 2025 году благодаря развитию фармацевтической и биотехнологической производственной базы в регионе, а также усилению регуляторного внимания к безопасности и качеству продукции.

- Производители фармацевтической продукции и медицинских изделий в Северной Америке все чаще внедряют тестирование на эндотоксины и пирогены для соответствия международным стандартам, таким как USP, EP и JP, особенно для инъекционных препаратов, биологических препаратов и имплантируемых медицинских устройств.

- Рост рынка дополнительно поддерживается увеличением расходов на здравоохранение, расширением сети контрактных лабораторий по тестированию и ростом инвестиций в инфраструктуру контроля качества, что делает тестирование на эндотоксины и пирогены важнейшим компонентом обеспечения безопасности пациентов в регионе.

Анализ рынка тестирования на эндотоксины и пирогены в США

Рынок тестирования на эндотоксины и пирогены в США доминировал на североамериканском рынке, занимая наибольшую долю выручки — приблизительно 41,8% в 2025 году. Это стало возможным благодаря развитой экосистеме фармацевтического и биотехнологического производства, высокой концентрации предприятий, регулируемых FDA, значительным инвестициям в НИОКР и широкому внедрению передовых технологий тестирования на эндотоксины и пирогены в производстве лекарств, биологических препаратов и медицинских изделий. Производители все чаще полагаются на тестирование на эндотоксины и пирогены для соответствия международным стандартам, обеспечивая безопасность инъекционных лекарств, биологических препаратов и имплантируемых устройств. Растущий спрос на вакцины и биологические препараты еще больше стимулирует внедрение тестирования. Американский рынок выигрывает от развитой лабораторной инфраструктуры, высококачественных поставок реагентов и приборов, а также сотрудничества с глобальными CRO (контрактными исследовательскими организациями). Автоматизированные платформы тестирования и цифровое управление данными повышают точность и снижают количество человеческих ошибок. Инвестиции в высокочувствительные технологии анализа, а также хромогенные, гелево-свертывающие и рекомбинантные методы тестирования повышают надежность. На рынке также наблюдается рост со стороны контрактных организаций, занимающихся тестированием и обслуживающих множество фармацевтических и биотехнологических компаний. Надлежащее регулирование обеспечивает последовательное внедрение стандартизированных протоколов тестирования, укрепляя позиции США как ключевого источника доходов в Северной Америке.

Анализ рынка тестирования на эндотоксины и пирогены в Канаде

Canada endotoxin and pyrogen testing market is expected to be the fastest-growing country in North America’s endotoxin and pyrogen testing market during the forecast period, registering an estimated CAGR of 7.9%. Growth is driven by expanding biologics and vaccine manufacturing capacity, increasing government support for life sciences, rising outsourcing to contract testing organizations, and growing alignment with global quality and safety regulatory standards. The expansion of domestic manufacturing capabilities for biosimilars, vaccines, and parenteral drugs accelerates adoption of endotoxin and pyrogen testing solutions. Canadian pharmaceutical and biotechnology companies are investing in automated and high-sensitivity testing platforms. Enhanced compliance with FDA, EMA, and Health Canada guidelines ensures consistent adoption of standardized testing protocols. Partnerships with international CROs and CMOs provide access to advanced testing technologies. The increasing focus on patient safety, quality assurance, and laboratory automation further supports growth. Continuous innovation in assay methods, digital reporting, and workflow management improves efficiency and accuracy. Canada’s life sciences initiatives and investments in R&D infrastructure position it as a high-growth market within North America’s endotoxin and pyrogen testing sector.

North America Endotoxin and Pyrogen Testing Market Share

The Endotoxin and Pyrogen Testing industry is primarily led by well-established companies, including:

• Charles River Laboratories (U.S.)

• Lonza Group (Switzerland)

• Thermo Fisher Scientific (U.S.)

• Merck KGaA (Germany)

• Associates of Cape Cod (U.S.)

• WuXi AppTec (China)

• Eurofins Scientific (Luxembourg)

• BioMérieux (France)

• ToxinSensor (U.S.)

• Hyglos GmbH (Germany)

• Fujifilm Wako Chemicals (Japan)

• GenScript Biotech (China)

• Seikagaku Corporation (Japan)

• Pacific BioLabs (U.S.)

• Cambrex Corporation (U.S.)

• SGS SA (Switzerland)

• Kinetic-QCL (U.S.)

• Nelson Laboratories (U.S.)

• RANDOX Laboratories (U.K.)

• Creative Diagnostics (U.S.)

Latest Developments in North America Endotoxin and Pyrogen Testing Market

- In April 2021, Associates of Cape Cod, Inc. launched its PyroSmart NextGen recombinant LAL reagent, a sustainable bacterial endotoxin testing product designed to improve assay consistency while reducing reliance on animal-derived materials

- В июне 2021 года Европейская фармакопейная комиссия объявила о намерении исключить тест на пирогенность у кроликов из Европейской фармакопеи в течение пяти лет, рекомендовав альтернативы, такие как тест на активацию моноцитов (MAT), для соответствия меняющимся стандартам.

- В январе 2024 года компания FUJIFILM Wako Chemicals USA Corporation модернизировала свой портфель реагентов на основе лизата амебоцитов лимулуса (LAL), обеспечив повышенную чувствительность и снижение вариабельности, что повысило надежность тестирования эндотоксинов в парентеральных препаратах и медицинских изделиях.

- В феврале 2024 года компания Charles River Laboratories представила усовершенствованные платформы для теста активации моноцитов (MAT) с интеграцией автоматизации, что повысило производительность и воспроизводимость рабочих процессов обнаружения пирогенов в исследованиях биологических препаратов и клеточной терапии.

- В марте 2024 года компания Lonza Group расширила спектр предлагаемых услуг по тестированию на эндотоксины и пирогены, выпустив новый набор для анализа на основе рекомбинантного фактора C (rFC), что соответствует отраслевым тенденциям в сторону экологически устойчивых методов тестирования без использования животных.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.