North America Fishery And Aquaculture Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.29 Billion

USD

12.15 Billion

2024

2032

USD

7.29 Billion

USD

12.15 Billion

2024

2032

| 2025 –2032 | |

| USD 7.29 Billion | |

| USD 12.15 Billion | |

| % | |

|

Сегментация рынка рыболовства и аквакультуры в Северной Америке по типу продукции (оборудование и аквакорма), система производства аквакультуры (наземные системы, водные системы, системы переработки, интегрированные системы земледелия и другие), среда (морская вода, пресная вода и солоноватая вода), применение (личинки, молодь и взрослые особи), масштаб производства (мелкомасштабный, среднемасштабный и крупномасштабный), категория (органическая и традиционная), источник (растительного и животного происхождения), форма (сухая, влажная и влажная форма), функция (рациональная ценность для рыболовства и аквакультуры, источник энергии, улучшение усвояемости, сохранение кормов, управление цитотоксичностью и другие), технология (интеллектуальное рыболовство и аквакультура, традиционное рыболовство и аквакультура), специи (рыба, ракообразные и моллюски) — тенденции отрасли и прогноз до 2032 года

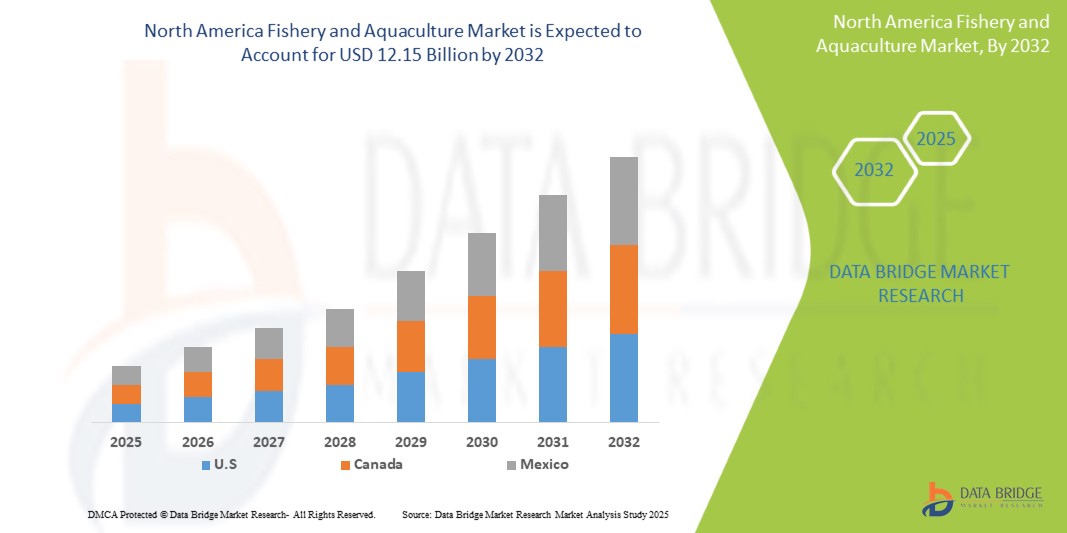

Размер рынка рыболовства и аквакультуры в Северной Америке

- Объем рынка рыболовства и аквакультуры в Северной Америке в 2024 году оценивался в 7,29 млрд долларов США и, как ожидается, достигнет 12,15 млрд долларов США к 2032 году при среднегодовом темпе роста 6,8% в течение прогнозируемого периода .

- Рынок рыболовства и аквакультуры в Северной Америке развивается под влиянием растущего спроса на морепродукты в Северной Америке, роста населения, достижений в области технологий аквакультуры и повышения осведомленности о здоровье.

- Устойчивые методы работы, государственная поддержка и расширение экспортных возможностей дополнительно стимулируют рост рынка и привлекают значительные инвестиции в сектор.

Анализ рынка рыболовства и аквакультуры в Северной Америке

- Североамериканский рынок рыболовства и аквакультуры – важнейший сегмент пищевой и сельскохозяйственной промышленности Северной Америки, охватывающий разведение, сбор и переработку водных организмов, включая рыбу, моллюсков и морские водоросли. Он служит важным источником белка и средств к существованию, особенно в прибрежных и развивающихся регионах. Рынок включает в себя рыболовство в дикой природе и аквакультуру (рыбоводство), причём последняя приобретает всё большую значимость в связи с проблемами перелова и требованиями устойчивого развития.

- Участники рынка уделяют особое внимание технологическим инновациям, таким как системы замкнутого водоснабжения (УЗВ), селекционное разведение и борьба с болезнями, для повышения продуктивности и экологической эффективности. Эти достижения имеют решающее значение для удовлетворения растущего спроса на морепродукты в Северной Америке, обусловленного ростом населения, урбанизацией и изменением пищевых предпочтений в сторону продуктов с высоким содержанием белка и низким содержанием жира.

- Прогнозируется, что регион США будет доминировать на североамериканском рынке рыболовства и аквакультуры с долей рынка 64,68% в 2025 году и, как ожидается, будет расти с самыми высокими среднегодовыми темпами роста в течение прогнозируемого периода, что обусловлено его обширной береговой линией, благоприятными климатическими условиями, государственной поддержкой и высоким внутренним потреблением.

- Ожидается, что сегмент аквакормов станет лидером на североамериканском рынке рыболовства и аквакультуры к 2025 году, занимая наибольшую долю (60,03%) благодаря своей масштабируемости, потенциалу устойчивого развития и способности удовлетворять стабильный спрос. Этот сегмент всё больше зависит от потребительского предпочтения прослеживаемых, экологически маркированных и выращенных морепродуктов, что усиливает его роль в обеспечении продовольственной безопасности Северной Америки.

Область применения отчета и сегментация рынка рыболовства и аквакультуры в Северной Америке

|

Атрибуты |

Ключевые аспекты рынка рыболовства и аквакультуры в Северной Америке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка рыболовства и аквакультуры в Северной Америке

Инновации в области функциональных продуктов аквакультуры и персонализированного питания

- Рынок рыболовства и аквакультуры в Северной Америке переживает заметную трансформацию, поскольку растет спрос на функциональные морепродукты и персонализированное питание, разработанное с учетом индивидуальных потребностей в области здравоохранения, образа жизни и предпочтений в области устойчивого развития.

- Эта тенденция подталкивает производителей выходить за рамки традиционных предложений и разрабатывать обогащенные продукты аквакультуры, содержащие омега-3 жирные кислоты, пробиотики, коллаген и другие биоактивные ингредиенты, которые способствуют здоровью сердца, работе мозга, иммунитету и общему благополучию.

- Например, компании внедряют инновации, используя обогащенные корма для рыб и контролируемые методы ведения сельского хозяйства, которые улучшают питательные свойства выращиваемых видов, таких как лосось, тилапия и креветки, делая их более привлекательными для потребителей, заботящихся о своем здоровье.

- Растущий интерес к аквакормам на растительной основе, ингредиентам, полученным из водорослей, и аквакультуре без антибиотиков усиливает эту тенденцию, что соответствует требованиям потребителей к чистой этикетке и экологичности.

- Рост популярности персонализированного питания в секторе морепродуктов также обусловлен достижениями в области искусственного интеллекта и геномики, позволяющими разрабатывать индивидуальные диетические решения, включающие определенные виды морепродуктов или питательные вещества для достижения индивидуальных целей по поддержанию здоровья.

- Это отражает более широкий сдвиг потребителей в сторону профилактической медицины, прозрачности «чистой этикетки» и богатых питательными веществами источников пищи, позиционируя функциональную аквакультуру как важнейший фактор современного, ориентированного на здоровье питания.

Динамика рынка рыболовства и аквакультуры в Северной Америке

Водитель

Растущий спрос в Северной Америке на устойчивые и богатые белком источники пищи

- По мере роста населения и роста доходов в Северной Америке, особенно на развивающихся рынках, потребление морепродуктов увеличивается благодаря высокому содержанию белка, низкому содержанию жира и таким важным питательным веществам, как омега-3.

- Аквакультура стала самым быстрорастущим источником животного белка благодаря технологическим достижениям, которые позволяют эффективно и масштабно разводить рыбу с минимальным воздействием на окружающую среду.

- Потребители все чаще ищут сертифицированные морепродукты, полученные из экологически чистых источников, что побуждает крупных розничных торговцев и бренды инвестировать в прослеживаемые цепочки поставок аквакультуры с экологической маркировкой.

- По данным отчета Североамериканского альянса аквакультуры, в январе 2025 года более 55% потребляемых морепродуктов поступает из аквакультуры, что отражает ее растущее доминирование и надежность по сравнению с рыболовством в дикой природе.

- Кроме того, компании внедряют системы замкнутого водоснабжения (УЗВ), морскую аквакультуру и мониторинг на основе искусственного интеллекта для повышения урожайности и одновременного снижения воздействия на окружающую среду — ключевые факторы расширения рынка.

- Аквакультура также обеспечивает стабильность производства, избегая сезонных проблем и проблем с чрезмерным выловом рыбы, которые влияют на дикие популяции, что делает ее более надежным и масштабируемым источником белка в будущем.

Сдержанность/Вызов

Высокие эксплуатационные расходы и расходы на соблюдение требований для мелких производителей аквакультуры

- В то время как спрос на высококачественную и устойчивую продукцию аквакультуры растет, затраты на соблюдение стандартов качества, безопасности и устойчивости представляют собой существенную проблему, особенно для малых и средних производителей.

- Расходы включают специализированные корма, системы фильтрации воды, меры профилактики заболеваний, мониторинг окружающей среды, оплату труда и сертификацию (например, ASC, BAP, Organic).

- В исследовании Всемирного банка, проведенном в сентябре 2024 года, отмечалось, что стоимость создания среднемасштабной системы замкнутого водоснабжения может превысить 1 миллион долларов США, что делает ее недоступной для небольших операторов без финансовой поддержки.

- Кроме того, частые изменения в нормативных актах, касающихся воздействия на окружающую среду, использования антибиотиков и благополучия животных, увеличивают нагрузку на производителей, особенно в регионах с ограниченной институциональной поддержкой.

- Технологические барьеры и отсутствие цифровой инфраструктуры также препятствуют внедрению интеллектуальных инструментов земледелия, таких как мониторинг на основе искусственного интеллекта, автоматическое кормление и точный контроль качества воды.

- Эти проблемы ограничивают инновации, масштабируемость производства и способность более мелких игроков участвовать в рынках экспорта с высокой добавленной стоимостью, что приводит к концентрации рынка среди более крупных, хорошо капитализированных компаний.

- Без улучшенного доступа к финансированию, обучению и государственным стимулам многие малые предприятия аквакультуры рискуют остаться позади в процессе модернизации отрасли.

Обзор рынка рыболовства и аквакультуры в Северной Америке

Рынок сегментирован по типу продукта, системе производства аквакультуры, окружающей среде, применению, сбыту продукции, категории, источнику, форме, функции, технологии и виду.

• По типу продукта

По типу продукции рынок рыболовства и аквакультуры в Северной Америке сегментируется на корма для аквакультуры и оборудование. Ожидается, что в 2025 году доля кормов для аквакультуры составит 59,37%, и ожидается, что в прогнозируемый период они покажут самые высокие темпы роста. Растущий мировой спрос на высококачественные, богатые питательными веществами корма для рыб подпитывает этот рост. Инновации в области растительных белков, пробиотиков и функциональных добавок улучшают здоровье рыб, повышают темпы роста и способствуют развитию устойчивых методов аквакультуры. Эти достижения отвечают потребностям интенсивных систем земледелия, а также соответствуют экологически сознательным предпочтениям потребителей, способствуя широкому внедрению в коммерческих операциях. Давление со стороны регулирующих органов, направленное на сокращение перелова и зависимости от дикой рыбы в качестве кормовых ингредиентов, ускорило переход к альтернативным рецептурам. Производители кормов для аквакультуры вкладывают значительные средства в НИОКР для улучшения усвояемости и минимизации стока питательных веществ, который способствует загрязнению воды. Интеграция цифровых инструментов для разработки рецептур и контроля дозировки кормов дополнительно оптимизирует эффективность. Оборудование, хотя и используется в меньших количествах, поддерживает автоматизацию процессов кормления, аэрации и мониторинга, особенно в интеллектуальных системах аквакультуры.

• По системе производства аквакультуры

На основе системы производства аквакультуры рынок рыболовства и аквакультуры в Северной Америке сегментируется на системы на основе воды, системы на суше, системы переработки отходов, интегрированные системы фермерского хозяйства и другие. Системы на основе воды занимали наибольшую долю в 68,84% в 2025 году и, как ожидается, покажут самый быстрый рост в прогнозируемый период. Этот сегмент включает пруды, бассейны и морские садки, которые используют естественные водоемы для разведения рыбы. Эти системы популярны из-за своей экономической эффективности, масштабируемости и способности обеспечивать естественную среду выращивания. Благодаря управляемому контролю качества воды и низким затратам на инфраструктуру они привлекают значительные инвестиции от коммерческих операторов. Их адаптируемость к различным видам и регионам поддерживает высокую урожайность, что делает их предпочтительным выбором для устойчивого и крупномасштабного расширения аквакультуры. Пруды остаются наиболее распространенным методом в развивающихся странах из-за низких барьеров для входа и использования существующих водных ресурсов. Прибрежные страны все больше инвестируют в морские садковые системы для снижения воздействия на окружающую среду и увеличения производственных мощностей. Государственные субсидии и государственно-частное партнёрство способствуют модернизации традиционных водных ферм. Эти системы используют естественный водообмен, снижая потребность в искусственной фильтрации.

• По окружающей среде

По экологическим признакам рынок рыболовства и аквакультуры в Северной Америке сегментируется на пресноводные, морские и солоноватые водоемы. Наибольшая доля в 2025 году составила 55,49% рынка пресной воды, и ожидается, что в прогнозируемый период он будет расти самыми быстрыми темпами. Этот рост обусловлен обилием внутренних водных ресурсов, таких как реки, озера и водохранилища, особенно в развивающихся регионах. Пресноводные системы сталкиваются с меньшим количеством технических проблем по сравнению с морскими или солоноватыми водными средами, что делает их доступными и экономически эффективными. Такие виды, как тилапия, карп и сом, прекрасно себя чувствуют в этих условиях и широко потребляются местным населением. Низкие эксплуатационные расходы в сочетании с высоким внутренним спросом и государственной поддержкой делают пресноводную аквакультуру ключевым фактором продовольственной безопасности и жизнеобеспечения сельского населения. Китай, Индия и Египет являются ведущими производителями, используя обширные речные бассейны и ирригационные сети. Мелкие фермеры часто интегрируют рыбоводство с выращиванием риса, повышая производительность с единицы площади. Системы замкнутого водоснабжения внедряются на пресноводных фермах для экономии воды и повышения биобезопасности.

• По применению

На основе сферы применения рынок рыболовства и аквакультуры Северной Америки сегментируется на взрослую рыбу, молодь и личинки. Взрослая особь занимала наибольшую долю в 73,29% в 2025 году и, как ожидается, покажет самый быстрый рост в прогнозируемый период. Это доминирование обусловлено высоким потребительским спросом на зрелую, готовую к продаже рыбу, пригодную для непосредственного употребления в пищу и экспорта. Взрослую рыбу, как правило, продают целиком или в переработанном виде, что делает ее основным источником дохода в аквакультуре. Эффективные стратегии кормления, оптимизированный контроль здоровья и улучшенные методы разведения обеспечивают высокие показатели выживаемости и оптимальный набор веса. Крупные производители концентрируют внимание на этой стадии для максимизации прибыльности, что делает ее наиболее экономически значимой фазой в цепочке создания стоимости аквакультуры. На фазу выращивания (стадия взрослой особи) приходится более 70% от общих производственных затрат, что подчеркивает необходимость эффективности. Автоматизированные системы кормления и мониторинг кислорода широко используются для поддержки быстрого роста. Вспышки заболеваний на этой стадии могут привести к огромным потерям, что требует инвестиций в вакцины и биологическую безопасность.

• По масштабам производства

На основе масштабов производства рынок рыболовства и аквакультуры Северной Америки сегментируется на крупные, средние и мелкие. Крупные занимали самую большую долю в 49,49% в 2025 году и, как ожидается, покажут самые быстрые темпы роста в прогнозируемый период. Эти операции выигрывают от промышленной автоматизации, передовых систем мониторинга и интегрированных цепочек поставок, которые обеспечивают стабильное производство и контроль качества. Крупные фермы достигают экономии за счет масштаба, снижая удельные затраты и повышая рентабельность. Они все чаще внедряют технологии интеллектуального земледелия для кормления, управления водными ресурсами и профилактики заболеваний. С ростом спроса на морепродукты на Ближнем Востоке и в Африке крупные производители получают все возможности для эффективного и устойчивого удовлетворения потребностей рынка, привлекая значительные частные и государственные инвестиции. Транснациональные корпорации и агробизнес выходят в этот сектор, привнося капитал и экспертизу.

• По категориям

На основе категории рынок рыболовства и аквакультуры в Северной Америке сегментируется на традиционные и органические. Традиционные методы занимали наибольшую долю в 86,83% в 2025 году и, как ожидается, покажут самый быстрый рост в прогнозируемый период. Это остается предпочтительным методом из-за более низких первоначальных инвестиций, устоявшихся методов ведения сельского хозяйства и широкой доступности таких ресурсов, как корма и посевной материал. Несмотря на сохраняющиеся опасения по поводу воздействия на окружающую среду, традиционные системы являются высокопродуктивными и доступными, особенно в сельских и развивающихся регионах. Большинство производителей полагаются на эту модель из-за ограниченного доступа к органической сертификации или передовым технологиям. Ее известность и масштабируемость делают ее основой региональной аквакультурной отрасли, поддерживая продовольственное снабжение и экономическое развитие. Традиционное сельское хозяйство часто использует химическую обработку и антибиотики, что вызывает опасения по поводу остатков и устойчивости к противомикробным препаратам.

• По источнику

На основе источника рынок рыболовства и аквакультуры в Северной Америке сегментируется на два сегмента: растительный и животный. Наибольшая доля в 60,11% в 2025 году пришлась на растительный сегмент, и ожидается, что он покажет самый быстрый рост в прогнозируемый период. Этот рост обусловлен потребностью в устойчивых альтернативах рыбной муке и рыбьему жиру, которые являются ресурсоемкими и экологически вредными. Такие ингредиенты, как соя, водоросли, кукуруза и бобовые, обеспечивают необходимыми белками и питательными веществами, одновременно снижая зависимость от выловленной в дикой природе рыбы. Корма на растительной основе также соответствуют экологически чистым и этическим методам аквакультуры, привлекая экологически сознательных потребителей и регулирующих органов. Текущие исследования альтернативных белков продолжают повышать эффективность кормов и здоровье рыб, стимулируя их внедрение в отрасли. Микроводоросли и муку из насекомых смешивают с растительными белками для улучшения аминокислотного профиля. Технологии генной модификации и ферментации используются для разработки высокобелковых культур, специально предназначенных для кормов для аквакультуры. Коэффициенты конверсии корма (FCR) значительно улучшились благодаря оптимизированным растительным рецептурам.

• По форме

По форме рынок рыболовства и аквакультуры в Северной Америке сегментируется на сухие, влажные и увлажненные формы. Сухие корма занимали наибольшую долю – 55,79% в 2025 году, и ожидается, что они покажут самый быстрый рост в прогнозируемый период. Они предпочтительны благодаря длительному сроку хранения, простоте хранения и устойчивости к порче, что делает их идеальными для крупномасштабного производства. Сухие корма обеспечивают точную формулу питательных веществ, обеспечивая равномерное кормление и оптимальный рост рыбы. Они совместимы с автоматизированными системами кормления, что снижает трудозатраты и потери корма. Их прочность при транспортировке и обращении делает их подходящими как для удаленных, так и для коммерческих ферм. По мере того, как современная аквакультура становится все более механизированной, сухие корма остаются наиболее практичным и эффективным решением для кормления. Технология экструзии позволяет производить плавающие, тонущие или медленно тонущие гранулы, адаптированные к поведению видов. Такая форма минимизирует загрязнение воды за счет снижения распадаемости. В отличие от них, влажные корма более скоропортящиеся и требуют хранения в холодильнике, что ограничивает их применение. Сухие корма доминируют в выращивании креветок, тилапии и сома, которые являются секторами с большими объемами производства.

• По функции

На основе функционального назначения рынок рыболовства и аквакультуры Северной Америки сегментирован на следующие сегменты: рациональная ценность для рыболовства и аквакультуры, энергетический ускоритель, улучшение усвояемости, сохранение кормов, управление цитотоксичностью и другие. Национальная ценность делает акцент на экономической эффективности, оптимизации ресурсов и окупаемости инвестиций в аквакультуру. Производители отдают приоритет методам, которые максимизируют выход продукции при минимизации затрат на производство и воздействия на окружающую среду. Это включает в себя стратегии эффективного кормления, профилактики заболеваний и оптимизации урожайности. Сочетая экономические и экологические цели, рациональная ценность способствует долгосрочной прибыльности и устойчивости. Она привлекательна как для мелких фермеров, так и для коммерческих ферм, которые ищут устойчивые, масштабируемые и финансово жизнеспособные модели аквакультуры на конкурентных рынках. Концепция интегрирует анализ стоимости жизненного цикла, коэффициенты конверсии корма и показатели смертности в процесс принятия решений.

• По технологии

На основе технологий рынок рыболовства и аквакультуры в Северной Америке сегментируется на традиционное рыболовство и аквакультуру и интеллектуальное рыболовство и аквакультуру. Традиционное рыболовство и аквакультура занимали самую высокую долю в 72,90% в 2025 году и, как ожидается, покажут самый быстрый рост в прогнозируемый период. Эти методы включают традиционный вылов диких животных, прудовое выращивание и садковое выращивание, которые остаются доминирующими благодаря низким технологическим барьерам и широкому распространению. Они поддерживают сельскую занятость и местную продовольственную безопасность на Ближнем Востоке и в Африке. Несмотря на экологические проблемы, традиционные системы пользуются доверием и хорошо понятны производителям. В то время как интеллектуальная аквакультура только зарождается, высокая стоимость и сложность цифровых инструментов ограничивают их охват, что позволяет традиционным методам сохранять свое лидерство в ближайшей перспективе. Кустарные рыбаки и мелкие фермеры полагаются на знания поколений и недорогие ресурсы. Более 90% аквакультуры в Африке и Южной Азии ведется с использованием традиционных методов.

• По видам

На основе видового состава рынок рыболовства и аквакультуры Северной Америки сегментирован на рыбу, ракообразных и моллюсков. Рыба занимала самую высокую долю в 60,47% в 2025 году и, как ожидается, покажет самый быстрый рост в прогнозируемый период. Такие рыбы, как тилапия, лосось, сом и карп, являются наиболее выращиваемыми из-за их быстрого роста, высокого потребительского признания и приспособляемости к различным системам земледелия. Они служат основным источником доступного животного белка, особенно в развивающихся регионах. Растущий спрос на морепродукты в сочетании с переловом диких запасов ускорил производство аквакультуры. Рыбоводство поддерживает продовольственную безопасность, экспортные доходы и экономическое развитие, делая его краеугольным камнем мировой индустрии аквакультуры. Тилапия популярна в Африке и Америке благодаря своей выносливости и недорогим кормам. Выращивание лосося в Норвегии и Чили стимулирует экспорт высококачественных продуктов в Северную Америку.

Региональный анализ рынка рыболовства и аквакультуры в Северной Америке

- США доминируют на североамериканском рынке рыболовства и аквакультуры, гарантируя наибольшую долю выручки в 64,68% в 2025 году благодаря передовым технологиям рыболовства, сильной нормативно-правовой базе и хорошо развитой инфраструктуре переработки морепродуктов. Высокий внутренний спрос на морепродукты местного производства, произведенные с соблюдением принципов устойчивого развития, дополнительно способствует росту рынка.

- Страна также вкладывает значительные средства в исследования и разработки для повышения эффективности аквакультуры и экологической устойчивости.

- Стратегический доступ к побережью, государственные инициативы и участие частного сектора расширяют производственные возможности. Кроме того, повышение осведомленности потребителей о здоровье способствует росту спроса на богатую белком рыбу и морепродукты по всей стране.

Обзор рынка рыболовства и аквакультуры в Канаде и Северной Америке

Доля рынка рыболовства и аквакультуры Канады и Северной Америки в выручке в 2025 году составила более 25,20%. Развитие Канады обусловлено обширными пресноводными ресурсами, государственными субсидиями и развитым внутренним рынком морепродуктов. Технологический прогресс, крупные рыбоводные хозяйства и растущая экспортная отрасль делают страну важным центром поставок продукции аквакультуры в Северную Америку.

Доля рынка рыболовства и аквакультуры в Северной Америке

На североамериканском рынке рыболовства и аквакультуры лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Pentair (США)

- CPI Equipment Inc. (Канада)

- Оллтек (США)

- Kemin Aqua Science (США)

- Синдел (Канада)

- Dura-Tech Industrial and Marine Limited (Канада)

- Флюваль (Канада)

- Innovasea Systems, Inc. (США)

- Deep Trekker Inc. (Канада)

- Lifegard Aquatics (США)

- In-Situ Inc (США)

- Integrated Aqua Systems, Inc. (США)

Последние события на рынке рыболовства и аквакультуры в Северной Америке

- В мае 2025 года компания Wildtype получила разрешение от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на продажу своего выращенного кижуча в США. Компания стала первым стартапом, получившим разрешение на продажу в стране морепродуктов, выращенных методом клеточной культивации. Теперь они представлены в некоторых ресторанах.

- В июле 2025 года норвежская компания Grieg Seafood объявила о продаже своих лососевых ферм в Канаде компании Cermaq. Этот шаг знаменует собой стратегическую реструктуризацию, поскольку компания продолжает концентрироваться на своей основной деятельности в Норвегии, Британской Колумбии и на Шетландских островах.

- В июне 2024 года компания Huon Aquaculture объявила о планах строительства объекта системы замкнутого водоснабжения (УЗВ) стоимостью 110 млн австралийских долларов в Уэйл-Пойнт (Тасмания), строительство которого должно начаться в начале 2025 года. После ввода в эксплуатацию он войдет в число крупнейших объектов УЗВ в Южном полушарии и позволит к 2027 году выращивать лосося на суше на протяжении до 60% жизненного цикла рыбы.

- В апреле 2023 года японская компания Nissui (Nippon Suisan Kaisha) запустила свою первую коммерческую наземную ферму по выращиванию креветок в Эй, префектура Кагосима, и планирует запустить наземную ферму по выращиванию скумбрии в 2026 году, что свидетельствует о переходе компании к более устойчивой аквакультуре.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.1 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.11 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИУМ-ИНЗИТ

4.1 ПЯТЬ СИЛ ПОРТЕРА

4.1.1 КОНКУРЕНТНАЯ КОНКУРЕНЦИЯ – ВЫСОКАЯ

4.1.2 УГРОЗА ПОЯВЛЕНИЯ НОВЫХ УЧАСТНИКОВ – ОТ УМЕРЕННОЙ ДО ВЫСОКОЙ

4.1.3 РЫНОЧНАЯ СИЛА ПОКУПАТЕЛЕЙ – ВЫСОКАЯ

4.1.4 ПЕРЕГОВОРЫ ПОСТАВЩИКОВ – УМЕРЕННЫЕ

4.1.5 УГРОЗА ЗАМЕН – УМЕРЕННАЯ

4.2 ПАТЕНТНЫЙ АНАЛИЗ

4.2.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

4.2.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

4.2.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

4.2.4 РЕГИОНАЛЬНЫЙ ПАТЕНТНЫЙ ЛАНДШАФТ

4.2.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

4.3 ЦЕПОЧКА СОЗДАНИЯ СТОИМОСТИ

4.3.1 ЦЕПОЧКА СОЗДАНИЯ СТОИМОСТИ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ

4.3.2 ПРОИЗВОДСТВО:

4.3.3 ОБРАБОТКА:

4.3.4 МАРКЕТИНГ/РАСПРОСТРАНЕНИЕ:

4.3.5 ПОКУПАТЕЛИ:

4.4 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.4.1 ИНКУБАТОРЫ И ПОСТАВЩИКИ РЫБОИДОЗАРЯДА

4.4.2 РЫБОВОДЫ/ПРОИЗВОДИТЕЛИ ПРОДУКЦИИ АКВАКУЛЬТУРЫ

4.4.3 РЫБОЛОВСТВО (ДИКИЙ ВЫЛОВ)

4.4.4 ПРОИЗВОДИТЕЛИ КОРМОВ

4.4.5 ПРОЦЕССОРЫ

4.4.6 УПАКОВЩИКИ

4.4.7 ДИСТРИБЬЮТОРЫ/ОПТОВИКИ

4.4.8 ЭКСПОРТЕРЫ

4.4.9 РОЗНИЧНЫЕ КАНАЛЫ

4.5 СТРАТЕГИИ РОСТА, ПРИНЯТЫЕ КЛЮЧЕВЫМИ УЧАСТНИКАМИ РЫНКА

4.5.1 ВЕРТИКАЛЬНАЯ ИНТЕГРАЦИЯ ДЛЯ ЭФФЕКТИВНОСТИ ЦЕПОЧКИ ПОСТАВОК

4.5.2 СЕРТИФИКАЦИЯ УСТОЙЧИВОЙ АКВАКУЛЬТУРЫ И ЭКОМАРКИРОВКА

4.5.3 СТРАТЕГИЧЕСКИЕ СЛИЯНИЯ И ПОГЛОЩЕНИЯ

4.5.4 ИНВЕСТИЦИИ В НИОКР И БИОТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ

4.5.5 РАСШИРЕНИЕ В ОБЛАСТИ ПИТАНИЯ

4.5.6 ИННОВАЦИИ И УМНАЯ АКВАКУЛЬТУРА

4.5.7 ГОСУДАРСТВЕННО-ЧАСТНОЕ ПАРТНЕРСТВО И СОТРУДНИЧЕСТВО МЕЖДУ ГОСУДАРСТВЕННЫМИ ОРГАНАМИ

4.6 ИСТОЧНИКИ СЫРЬЯ НА РЫНКЕ РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ СЕВЕРНОЙ АМЕРИКИ

4.6.1 ОБЗОР СЫРЬЯ В АКВАКУЛЬТУРЕ

4.6.2 ИСТОЧНИКИ СЫРЬЯ ДЛЯ АКВАРЕЛЬНЫХ КОРМОВ

4.6.2.1 Источники белков и аминокислот

4.6.2.2 Источники липидов

4.6.2.3 Функциональные добавки и микронутриенты

4.6.3 СЫРЬЕ В ПРОИЗВОДСТВЕ ОБОРУДОВАНИЯ ДЛЯ АКВАКУЛЬТУРЫ

4.6.3.1 Полимерные материалы

4.6.3.2 Металлические компоненты

4.6.3.3 Датчики и электронные входы

4.6.4 СЫРЬЕВЫЕ МАТЕРИАЛЫ ДЛЯ ФАРМАЦЕВТИЧЕСКОГО ПРОИЗВОДСТВА И УПРАВЛЕНИЯ ЗДРАВООХРАНЕНИЕМ

4.6.4.1 Активные фармацевтические ингредиенты (АФИ)

4.6.4.2 Вспомогательные вещества и носители

4.6.4.3 Диагностические реагенты

4.6.5 ИСТОЧНИКИ МАТЕРИАЛОВ ДЛЯ ОЧИСТКИ ВОДЫ И БИОБЕЗОПАСНОСТИ

4.6.5.1 Дезинфицирующие средства и окислители

4.6.5.2 Минеральные и модификаторы pH

4.6.5.3 Биологические агенты

4.6.6 СООБРАЖЕНИЯ И ПРОБЛЕМЫ ЦЕПОЧКИ ПОСТАВОК

4.6.6.1 Глобализация и региональные зависимости

4.6.6.2 Устойчивое развитие и этичные закупки

4.6.6.3 Обеспечение качества и прослеживаемость

4.6.7 ЗАКЛЮЧЕНИЕ

4.7 ПЕРСПЕКТИВЫ БРЕНДА

4.8 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.8.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

4.8.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

4.8.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

4.8.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

4.8.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

4.8.6 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

4.8.7 СТАДИЯ РАЗВИТИЯ

4.8.8 СРОКИ И ВЕХИ

4.8.9 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

4.8.10 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

4.8.11 ПЕРСПЕКТИВЫ БУДУЩЕГО

4.9 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ПОКУПКЕ КОНЕЧНЫМИ ПОЛЬЗОВАТЕЛЯМИ

4.9.1 КАЧЕСТВО И СВЕЖЕСТЬ ПРОДУКТА

4.9.2 ЦЕНОВАЯ КОНКУРЕНТОСПОСОБНОСТЬ И СТОИМОСТЬ

4.9.3 УСТОЙЧИВОЕ РАЗВИТИЕ И СЕРТИФИКАЦИЯ

4.9.4 ДОСТУПНОСТЬ И НАДЕЖНОСТЬ ПОСТАВОК

4.9.5 ТЕХНОЛОГИЧЕСКАЯ ИНТЕГРАЦИЯ И ПРОЗРАЧНОСТЬ

4.9.6 РЕПУТАЦИЯ БРЕНДА И ПРЕДПОЧТЕНИЯ ПОТРЕБИТЕЛЕЙ

4.1 ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО СПАДА НА РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ

4.10.1 ВЛИЯНИЕ ЦЕНЫ

4.10.2 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

4.10.3 ВЛИЯНИЕ НА ДОСТАВКУ

4.10.4 ВЛИЯНИЕ НА СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ КОМПАНИИ

4.10.5 ЗАКЛЮЧЕНИЕ

4.11 ОБЗОР ТЕХНОЛОГИЧЕСКОГО АНАЛИЗА.

4.11.1 АНАЛИТИКА ДАННЫХ И ИСКУССТВЕННЫЙ ИНТЕЛЛЕКТ (ИИ)

4.11.2 ИНТЕРНЕТ ВЕЩЕЙ (IOT) И СЕНСОРНЫЕ ТЕХНОЛОГИИ

4.11.3 АВТОМАТИЗАЦИЯ И РОБОТОТЕХНИКА

4.11.4 БЛОКЧЕЙН ДЛЯ ОТСЛЕЖИВАЕМОСТИ И УПРАВЛЕНИЯ ЦЕПОЧКАМИ ПОСТАВОК

4.11.5 ЗАКЛЮЧЕНИЕ:

4.12 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

4.13 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

5 ТАРИФЫ И ВЛИЯНИЕ НА РЫНОК

5.1 ТЕКУЩАЯ ТАРИФНАЯ СТАВКА (S) НА РЫНКАХ 5 КРУПНЕЙШИХ СТРАН

5.2 ПЕРСПЕКТИВЫ: МЕСТНОЕ ПРОИЗВОДСТВО ПРОТИВ ЗАВИСИМОСТИ ОТ ИМПОРТА

5.3 ДИНАМИКА КРИТЕРИЕВ ВЫБОРА ПОСТАВЩИКА

5.3.1 СОБЛЮДЕНИЕ ТРЕБОВАНИЙ И ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ

5.3.2 ПРАКТИКИ УСТОЙЧИВОГО РАЗВИТИЯ

5.4 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

5.4.1 ЗАКУПКА СЫРЬЯ

5.4.2 ИЗГОТОВЛЕНИЕ И ПРОИЗВОДСТВО

5.4.3 ЦЕНОВОЕ ПРЕДЛОЖЕНИЕ И ПОЛОЖЕНИЕ НА РЫНКЕ

5.5 УЧАСТНИКИ ОТРАСЛИ: ПРОАКТИВНЫЕ ДЕЙСТВИЯ

5.5.1 ОПТИМИЗАЦИЯ ЦЕПОЧКИ ПОСТАВОК

5.5.2 СОЗДАНИЕ СОВМЕСТНЫХ ПРЕДПРИЯТИЙ

5.5.3 ВЛИЯНИЕ НА ЦЕНЫ

5.6 РЕГУЛЯТОРНЫЙ НАКЛОН

5.6.1 ГЕОПОЛИТИЧЕСКАЯ СИТУАЦИЯ

5.6.2 ТОРГОВЫЕ ПАРТНЕРСТВА МЕЖДУ СТРАНАМИ

5.6.2.1 СОГЛАШЕНИЯ О СВОБОДНОЙ ТОРГОВЛЕ

5.6.2.2 Создание альянсов

5.6.3 СТАТУС АККРЕДИТАЦИИ (ВКЛЮЧАЯ MFTN)

5.6.4 ВНУТРЕННИЙ ХОД ИСПРАВЛЕНИЯ

5.6.4.1 СХЕМЫ СТИМУЛИРОВАНИЯ ДЛЯ УВЕЛИЧЕНИЯ ОБЪЕМОВ ПРОИЗВОДСТВА

5.6.4.2 СОЗДАНИЕ ОСОБЫХ ЭКОНОМИЧЕСКИХ ЗОН/ИНДУСТРИАЛЬНЫХ ПАРКОВ

5.7 ЗАКЛЮЧЕНИЕ

6 НОРМАТИВНОЕ ОБЕСПЕЧЕНИЕ

7 ОБЗОР РЫНКА

7.1 ВОДИТЕЛИ

7.1.1 РОСТ НАСЕЛЕНИЯ УСКОРЯЕТ СПРОС НА МОРЕПРОДУКТЫ

7.1.2 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ В ОБЛАСТИ ВНЕДРЕНИЯ СИСТЕМ АКВАКУЛЬТУРЫ

7.1.3 Потребительские предпочтения смещаются в сторону полезных белков

7.1.4 ТЕХНОЛОГИЧЕСКИЕ УЛУЧШЕНИЯ В ЛОГИСТИКЕ И ДИСТРИБЬЮТОРСКОЙ ЦЕПИ ХОЛОДОВОГО ХРАНЕНИЯ

7.2 ОГРАНИЧЕНИЯ

7.2.1 ИЗМЕНЧИВОСТЬ ЗАТРАТ НА КОРМА И ПРОИЗВОДСТВЕННЫЕ ОПЕРАЦИЙ

7.2.2 ПОВЫШЕНИЕ РЕГУЛЯТИВНЫХ ТРЕБОВАНИЙ К СОБЛЮДЕНИЮ РЫНОЧНЫХ НОРМ

7.3 ВОЗМОЖНОСТИ

7.3.1 РАСШИРЕНИЕ УСТОЙЧИВЫХ И ЭКОЛОГИЧНЫХ ПРАКТИКИ

7.3.2 ИННОВАЦИИ В ПРЕДЛОЖЕНИИ МОРЕПРОДУКТОВ С ДОБАВЛЕННОЙ СТОИМОСТЬЮ

7.3.3 РАСШИРЕНИЕ ДОСТУПА К РЫНКУ В СТРАНАХ С РАЗВИВАЮЩЕЙСЯ ЭКОНОМИКОЙ

7.4 ПРОБЛЕМЫ

7.4.1 ИЗМЕНЕНИЕ КЛИМАТА НАРУШАЕТ СТАБИЛЬНОСТЬ МОРСКИХ ЭКОСИСТЕМ

7.4.2 ВСПЫШКИ ЗАБОЛЕВАНИЙ, ОКАЗЫВАЮЩИЕ СИЛЬНОЕ ВЛИЯНИЕ НА ВЫРАЩИВАЕМЫЕ ВИДЫ

8 РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ ПРОДУКЦИИ

8.1 ОБЗОР

8.2 АКВАФИД

8.3 ОБОРУДОВАНИЕ

9 РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО СИСТЕМАМ ПРОИЗВОДСТВА АКВАКУЛЬТУРЫ

9.1 ОБЗОР

9.2 СИСТЕМЫ НА ВОДНОЙ ОСНОВЕ

9.3 НАЗЕМНЫЕ СИСТЕМЫ

9.4 СИСТЕМЫ ПЕРЕРАБОТКИ

9.5 ИНТЕГРИРОВАННАЯ СИСТЕМА СЕЛЬСКОГО ХОЗЯЙСТВА

9.6 ДРУГИЕ

10 РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ОКРУЖАЮЩЕЙ СРЕДЕ

10.1 ОБЗОР

10.2 ПРЕСНАЯ ВОДА

10.3 МОРСКАЯ ВОДА

10.4 СОЛОНОВАТАЯ ВОДА

11 РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРИМЕНЕНИЮ

11.1 ОБЗОР

11.2 ВЗРОСЛЫЙ

11.3 НЕСОВЕРШЕННОЛЕТНИЕ

11.4 ЛИЧИНКА

12 РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО МАСШТАБАМ ПРОИЗВОДСТВА

12.1 ОБЗОР

12.2 КРУПНОМАСШТАБНЫЕ

12.3 СРЕДНИЙ МАСШТАБ

12.4 МЕЛКИЙ МАСШТАБ

13 РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО КАТЕГОРИЯМ

13.1 ОБЗОР

13.2 ОБЫЧНЫЙ

13.3 ОРГАНИЧЕСКИЙ

14 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ИСТОЧНИКАМ

14.1 ОБЗОР

14.2 РАСТИТЕЛЬНОГО ПРОИСХОЖДЕНИЯ

14.3 ЖИВОТНОГО ПРОИСХОЖДЕНИЯ

15 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ФОРМАМ

15.1 ОБЗОР

15.2 СУХОЙ

15.3 ВЛАЖНАЯ ФОРМА

15.4 ВЛАЖНАЯ ФОРМА

16 РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ФУНКЦИЯМ

16.1 ОБЗОР

16.2 РАЦИОНАЛЬНАЯ ЦЕННОСТЬ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ

16.3 УСИЛИТЕЛЬ ЭНЕРГИИ

16.4 УЛУЧШЕНИЕ УСВОЯЕМОСТИ

16.5 КОНСЕРВАЦИЯ КОРМОВ

16.6 ЦИТОТОКСИЧЕСКОЕ УПРАВЛЕНИЕ

16.7 ДРУГИЕ

17 РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ТЕХНОЛОГИЯМ

17.1 ОБЗОР

17.2 ТРАДИЦИОННОЕ РЫБОЛОВСТВО И АКВАКУЛЬТУРА

17.3 УМНОЕ РЫБОЛОВСТВО И АКВАКУЛЬТУРА

18 РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ВИДАМ

18.1 ОБЗОР

18.2 РЫБА

18.3 РАКООБРАЗНЫЕ

18.4 МОЛЛЮСКИ

19 РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ

19.1 СЕВЕРНАЯ АМЕРИКА

19.1.1 США

19.1.2 КАНАДА

19.1.3 МЕКСИКА

20 РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ СЕВЕРНОЙ АМЕРИКИ: КОМПАНИЯ

20.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

21 SWOT-АНАЛИЗ

22 ПРОФИЛЯ КОМПАНИЙ

22.1 СКРЕТТИНГ

22.1.1 ОБЗОР КОМПАНИИ

22.1.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

22.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.1.4 ПОСЛЕДНИЕ РАЗВИТИЯ

22.2 ОЛЛТЕК

22.2.1 ОБЗОР КОМПАНИИ

22.2.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

22.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.2.4 ПОСЛЕДНИЕ РАЗВИТИЯ

22.3 ПЕНТАЭРА

22.3.1 ОБЗОР КОМПАНИИ

22.3.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

22.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.3.4 ПОСЛЕДНИЕ РАЗВИТИЯ

22.4 КЕМИН ИНДАСТРИС, ИНК.

22.4.1 ОБЗОР КОМПАНИИ

22.4.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

22.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.4.4 ПОСЛЕДНИЕ РАЗВИТИЯ

22.5 КОРБИОН

22.5.1 ОБЗОР КОМПАНИИ

22.5.2 ПОСЛЕДНИЕ ФИНАНСОВЫЕ ДАННЫЕ

22.5.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

22.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

22.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.6 АКВА ГРУПП АСА

22.6.1 ОБЗОР КОМПАНИИ

22.6.2 АНАЛИЗ ДОХОДОВ

22.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.6.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

22.7 AQ1 SYSTEMS PTY LTD

22.7.1 ОБЗОР КОМПАНИИ

22.7.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.7.3 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

22.8 АКВАБАЙТ

22.8.1 ОБЗОР КОМПАНИИ

22.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.8.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.9 ООО «Аквакультурное оборудование»

22.9.1 ОБЗОР КОМПАНИИ

22.9.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.9.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

22.1 АСАКУА

22.10.1 ОБЗОР КОМПАНИИ

22.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.10.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

22.11 БААДЕР

22.11.1 ОБЗОР КОМПАНИИ

22.11.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.11.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.12 БХУВАН БИОЛОГИЧЕСКИЕ ПРЕПАРАТЫ

22.12.1 ОБЗОР КОМПАНИИ

22.12.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.12.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

22.13 КЛЕТОЧНЫЙ ГЛАЗ

22.13.1 ОБЗОР КОМПАНИИ

22.13.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.13.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.14 CPI EQUIPMENT INC

22.14.1 ОБЗОР КОМПАНИИ

22.14.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.14.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

22.15 DEEP TREKKER INC.

22.15.1 ОБЗОР КОМПАНИИ

22.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.15.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.16 DURA TECH INDUSTRIAL & MARINE LIMITED

22.16.1 ОБЗОР КОМПАНИИ

22.16.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.16.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

22.17 ЭРУВАКА ТЕХНОЛОГИИ

22.17.1 ОБЗОР КОМПАНИИ

22.17.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.17.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.18 FAIVRE SASU

22.18.1 ОБЗОР КОМПАНИИ

22.18.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.18.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

22.19 FISHFARMFEEDER

22.19.1 ОБЗОР КОМПАНИИ

22.19.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.19.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.2 ОБРАБОТКА РЫБЫ

22.20.1 ОБЗОР КОМПАНИИ

22.20.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.20.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.21 ФЛЮВАЛ

22.21.1 ОБЗОР КОМПАНИИ

22.21.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.21.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.22 GAEL FORCE GROUP LIMITED

22.22.1 ОБЗОР КОМПАНИИ

22.22.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.22.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

22.23 ГАМАКАЦУ КО., ЛТД.

22.23.1 ОБЗОР КОМПАНИИ

22.23.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.23.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.24 ТЕХНОЛОГИЯ GILIOCEAN

22.24.1 ОБЗОР КОМПАНИИ

22.24.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.24.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

22.25 РУБЛЬ

22.25.1 ОБЗОР КОМПАНИИ

22.25.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.25.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.26 HESY AQUACULTURE BV

22.26.1 ОБЗОР КОМПАНИИ

22.26.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.26.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

22.27 ХИПРА, СА

22.27.1 ОБЗОР КОМПАНИИ

22.27.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.27.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.28 HUNG STAR ENTERPRISE CORP.

22.28.1 ОБЗОР КОМПАНИИ

22.28.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.28.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

22.29 IMENCO AQUA AS

22.29.1 ОБЗОР КОМПАНИИ

22.29.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.29.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.3 INNOVASEA SYSTEMS INC.

22.30.1 ОБЗОР КОМПАНИИ

22.30.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.30.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.31 IN-SITU INC.

22.31.1 ОБЗОР КОМПАНИИ

22.31.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.31.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.32 ИНТЕГРИРОВАННЫЕ АКВА СИСТЕМЫ, ИНК.

22.32.1 ОБЗОР КОМПАНИИ

22.32.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.32.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

22.33 МЕЖДУНАРОДНОЕ ЗДРАВООХРАНЕНИЕ

22.33.1 ОБЗОР КОМПАНИИ

22.33.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.33.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

22.34 ИНВЕ АКВАКУЛЬТУРА

22.34.1 ОБЗОР КОМПАНИИ

22.34.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.34.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.35 КАЙ ЧУАН МАРИН ИНТЕРНЕШНЛ

22.35.1 ОБЗОР КОМПАНИИ

22.35.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.35.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.36 ЛИФЕГАРД АКВАТИКС

22.36.1 ОБЗОР КОМПАНИИ

22.36.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.36.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.37 ЛИНН ГЕРАТЕБАУ

22.37.1 ОБЗОР КОМПАНИИ

22.37.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.37.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

22.38 Рыбалка на мустада

22.38.1 ОБЗОР КОМПАНИИ

22.38.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.38.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.39 НАНРОНГ ШАНХАЙ КО., ЛТД.

22.39.1 ОБЗОР КОМПАНИИ

22.39.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.39.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.4 NEOSPARK DRAGS AND CHEMICALS PRIVATE LIMITED

22.40.1 ОБЗОР КОМПАНИИ

22.40.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.40.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

22.41 НИРЕЙ

22.41.1 ОБЗОР КОМПАНИИ

22.41.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.41.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.42 PHARMAQ AS (ДОЧЕРНЯЯ КОМПАНИЯ ЗОЕТИС ИНК.)

22.42.1 ОБЗОР КОМПАНИИ

22.42.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.42.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.43 ГРУППА ПИОНЕР

22.43.1 ОБЗОР КОМПАНИИ

22.43.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.43.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.44 PROTEON PHARMACEUTICALS SA

22.44.1 ОБЗОР КОМПАНИИ

22.44.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.44.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.45 PT ДЖАЛА АКУАКУЛЬТУРА ЛЕСТАРИ АЛАМКУ

22.45.1 ОБЗОР КОМПАНИИ

22.45.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.45.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.46 САГАР АКВАКУЛЬТУРА ПВТ ЛТД

22.46.1 ОБЗОР КОМПАНИИ

22.46.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.46.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.47 КОРПОРАЦИЯ SINO-AQUA

22.47.1 ОБЗОР КОМПАНИИ

22.47.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.47.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

22.48 КАНАТЫ SREEMA

22.48.1 ОБЗОР КОМПАНИИ

22.48.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.48.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.49 SRR AQUA SUPPLIERS LLP

22.49.1 ОБЗОР КОМПАНИИ

22.49.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.49.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

22.5 СИНДЕЛ

22.50.1 ОБЗОР КОМПАНИИ

22.50.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.50.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

22.51 THAI UNION FEEDMILL PUBLIC COMPANY LIMITED.

22.51.1 ОБЗОР КОМПАНИИ

22.51.2 АНАЛИЗ ДОХОДОВ

22.51.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.51.4 ПОСЛЕДНИЕ РАЗВИТИЯ

22.52 VAKI AQUACULTURE SYSTEMS LTD. (ДОЧЕРНЯЯ КОМПАНИЯ MERCK & CO., INC.)

22.52.1 ОБЗОР КОМПАНИИ

22.52.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.52.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.53 ВАКСИНОВА ИНТЕРНЕШНЛ Б.В.

22.53.1 ОБЗОР КОМПАНИИ

22.53.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.53.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

22.54 ВЕРАМАРИС

22.54.1 ОБЗОР КОМПАНИИ

22.54.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.54.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.55 ВИДЖАЯ САРАДХИ КОРМИТ

22.55.1 ОБЗОР КОМПАНИИ

22.55.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.55.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.56 АЭРАТОР (ZHEJIANG FORDY IMP. & EXP. CO.,LTD.)

22.56.1 ОБЗОР КОМПАНИИ

22.56.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.56.3 ПОСЛЕДНИЕ РАЗВИТИЯ

23 АНКЕТА

24 СВЯЗАННЫХ ОТЧЕТА

Список таблиц

ТАБЛИЦА 1 ПАТЕНТЫ ПО СТРАНАМ

ТАБЛИЦА 2 ЗАЯВИТЕЛИ НА ПАТЕНТЫ

ТАБЛИЦА 3 АВТОРЫ ПАТЕНТОВ

ТАБЛИЦА 4 КОДЫ МПК ПАТЕНТОВ

ТАБЛИЦА 5 ПУБЛИКАЦИЯ ПАТЕНТОВ ПО ГОДАМ

ТАБЛИЦА 6 ОБЗОР БРЕНДА: КЛЮЧЕВЫЕ КОМПАНИИ НА РЫНКЕ ОБОРУДОВАНИЯ ДЛЯ РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ

ТАБЛИЦА 7 НОРМАТИВНОЕ ОБЕСПЕЧЕНИЕ

ТАБЛИЦА 8 СТОИМОСТЬ КОРМОВ И ПРОИЗВОДСТВЕННЫХ ОПЕРАЦИЙ

ТАБЛИЦА 9 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. МЕТРИЧЕСКИХ ТОНН)

ТАБЛИЦА 11 РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 12 РЫНОК КОРМОВ ДЛЯ АКВАРНИКИ В РЫНКЕ РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 РЫНОК КОРМОВ ДЛЯ АКВАРНИРЫ И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 РЫНОК КОРМОВ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 РЫНОК ЖИВЫХ КОРМОВ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 РАЦИОНЫ МАТОЧНОГО СТАДА НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 РЫНОК КОРМОВЫХ ДОБАВОК ДЛЯ РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18 АМИНОКИСЛОТЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19 РЫНОК ВИТАМИНОВ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20. РЫНОК МИКРОЭЛЕМЕНТОВ В РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 РЫНОК ПРОБИОТИКОВ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 РЫНОК ФЕРМЕНТОВ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 РЫНОК АНТИОКСИДАНТОВ В РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 РЫНОК КОРМОВЫХ ПОДКИСЛИТЕЛЕЙ В РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 КАРОТИНОИДЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 РЫНОК ФОСФАТОВ В РЫНКЕ РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 РЫНОК АНТИБИОТИКОВ В РЫБНОМ ХОЗЯЙСТВЕ И АКВАКУЛЬТУРЕ СЕВЕРНОЙ АМЕРИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 МИКОТОКСИНЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 РЫНОК КОНСЕРВАНТОВ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 РЫНОК ОБОРУДОВАНИЯ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 РЫНОК ОБОРУДОВАНИЯ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 РЫНОК ОБОРУДОВАНИЯ ДЛЯ ЛОКАЛИЗАЦИИ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 РЫНОК ОБОРУДОВАНИЯ ДЛЯ ЦИРКУЛЯЦИИ ВОДЫ И АЭРАЦИИ В СФЕРЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 РЫНОК ВОДЯНЫХ НАСОСОВ В РЫНКЕ РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 ФИЛЬТРЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 СИСТЕМЫ МОНИТОРИНГА И КОНТРОЛЯ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 РЫНОК ДАТЧИКОВ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 РЫНОК ИНТЕЛЛЕКТУАЛЬНЫХ СИСТЕМ КОРМЛЕНИЯ В РЫБНОМ ХОЗЯЙСТВЕ И АКВАКУЛЬТУРЕ СЕВЕРНОЙ АМЕРИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39. РЫНОК РЫНКА РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 НАСЫЩЕНИЕ ВОДЫ КИСЛОРОДОМ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 РЫНОК ОЧИСТНОГО ОБОРУДОВАНИЯ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 РЫНОК ПОДВОДНЫХ ОБОРУДОВАНИЙ (ROV) В СЕВЕРНОЙ АМЕРИКЕ В СФЕРЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 ИНФОРМАЦИЯ ОБ АКВАКУЛЬТУРЕ В СЕВЕРНОЙ АМЕРИКЕ ПО РЫНКУ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО СИСТЕМАМ ПРОИЗВОДСТВА АКВАКУЛЬТУРЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 РЫНОК ВОДНЫХ СИСТЕМ НА ОСНОВЕ РЫНКА РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 РЫНОК ВОДНЫХ СИСТЕМ В РЫНКЕ РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 НАЗЕМНЫЕ СИСТЕМЫ РЫНКА РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 НАЗЕМНЫЕ СИСТЕМЫ РЫНКА РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 СИСТЕМЫ ПЕРЕРАБОТКИ ОТХОДОВ В РЫНКЕ РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 СИСТЕМЫ ПЕРЕРАБОТКИ ОТХОДОВ В РЫНКЕ РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 ИНТЕГРИРОВАННАЯ СИСТЕМА СЕЛЬСКОГО ХОЗЯЙСТВА В РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ РЫНКИ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ОКРУЖАЮЩЕЙ СРЕДЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 РЫНОК ПРЕСНОЙ ВОДЫ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 РЫНОК МОРСКОЙ ВОДЫ В РЫНКЕ РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ СЕВЕРНОЙ АМЕРИКИ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 РЫНОК ВЗРОСЛЫХ ПРОДУКТОВ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 РЫНОК МОЛОДЁЖИ В РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 РЫНОК ЛИЧИНОК СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО МАСШТАБАМ ПРОИЗВОДСТВА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 КРУПНОМАСШТАБНЫЙ РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 РЫНОК РЫНКА СРЕДНЕГО МАСШТАБА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 РЫНОК МЕЛКИХ ПРЕДПРИЯТИЙ В РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 РЫНОК ТРАДИЦИОННОГО РЫНКА РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 РЫНОК ОРГАНИЧЕСКОЙ ПРОДУКЦИИ В РЫБНОМ ХОЗЯЙСТВЕ И АКВАКУЛЬТУРЕ СЕВЕРНОЙ АМЕРИКИ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ИСТОЧНИКАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 РЫНОК РАСТИТЕЛЬНОЙ ПРОДУКЦИИ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 РЫНОК ПРОДУКЦИИ ЖИВОТНОГО ПРОИСХОЖДЕНИЯ В РЫБОЛОВСТВЕ И АКВАКУЛЬТУРЕ СЕВЕРНОЙ АМЕРИКИ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71 РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ВИДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 РЫНОК РЫНКА РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 РЫНОК ВЛАЖНОЙ ФОРМЫ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ФУНКЦИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77 РАЦИОНАЛЬНАЯ СТОИМОСТЬ РЫНКА РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 РЫНОК ЭНЕРГИИ В РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 СЕВЕРНАЯ АМЕРИКА. РЫНОК УЛУЧШЕНИЯ УСВОЯЕМОСТИ В РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 РЫНОК КОРМОВ ДЛЯ РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 81 УПРАВЛЕНИЕ ЦИТОТОКСИЧЕСКИМИ ПРЕПАРАТАМИ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ РЫНКИ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ТЕХНОЛОГИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 84 РЫНОК РЫНКА РЫБАЛКИ И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85 РЫНОК РЫНКА РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 РЫНОК РЫБАЛКИ И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ВИДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 87 РЫНОК РЫБНОЙ ПРОДУКЦИИ И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88 РЫНОК РЫБНОЙ ПРОДУКЦИИ И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 89 РАКООБРАЗНЫЕ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 90 РАКООБРАЗНЫЕ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 МОЛЛЮСКИ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92 МОЛЛЮСКИ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. МЕТРИЧЕСКИХ ТОНН)

ТАБЛИЦА 95 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 96 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 97 РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. МЕТРИЧЕСКИХ ТОНН)

ТАБЛИЦА 98 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 99 КОРМА ДЛЯ АКВАРЕЛИ В РЫБОЛОВСТВЕ И АКВАКУЛЬТУРЕ СЕВЕРНОЙ АМЕРИКИ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 100 РЫНОК КОРМОВ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 101 РЫНОК ЖИВЫХ КОРМОВ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 102 РАЦИОНЫ МАТОЧНОГО СТАДА НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 103 РЫНОК КОРМОВЫХ ДОБАВОК ДЛЯ АКВАКУЛЬТУРЫ И РЫБНОГО ХОЗЯЙСТВА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 104 АМИНОКИСЛОТЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 105 РЫНОК ВИТАМИНОВ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 106 РЫНОК МИКРОЭЛЕМЕНТОВ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 107 РЫНОК ПРОБИОТИКОВ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 108 РЫНОК ФЕРМЕНТОВ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 109 РЫНОК АНТИОКСИДАНТОВ В РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 110 РЫНОК КОРМОВЫХ ПОДКИСЛИТЕЛЕЙ В РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 111 КАРОТИНОИДЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 112 РЫНОК ФОСФАТОВ В РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 113 РЫНОК АНТИБИОТИКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 114 МИКОТОКСИНЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 115 РЫНОК КОНСЕРВАНТОВ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 116 ОБОРУДОВАНИЕ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 117 РЫНОК ОБОРУДОВАНИЯ ДЛЯ ЛОКАЛИЗАЦИИ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 118 РЫНОК ОБОРУДОВАНИЯ ДЛЯ ЦИРКУЛЯЦИИ ВОДЫ И АЭРАЦИИ В СЕКТОРЕ РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 119 РЫНОК ВОДЯНЫХ НАСОСОВ В РЫНКЕ РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 120 ФИЛЬТРЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 121 СИСТЕМЫ МОНИТОРИНГА И КОНТРОЛЯ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 122 РЫНОК ДАТЧИКОВ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 123 РЫНОК ИНТЕЛЛЕКТУАЛЬНЫХ СИСТЕМ КОРМЛЕНИЯ В РЫБНОМ ХОЗЯЙСТВЕ И АКВАКУЛЬТУРЕ СЕВЕРНОЙ АМЕРИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 124. РЫНОК РЫНКА РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 125 НАСЫЩЕНИЕ ВОДЫ КИСЛОРОДОМ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 126 РЫНОК ОЧИСТНОГО ОБОРУДОВАНИЯ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 127 РЫНОК ПОДВОДНЫХ ОБОРУДОВАНИЙ (ROV) В СЕВЕРНОЙ АМЕРИКЕ В СФЕРЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 128 ИНФОРМАЦИЯ ОБ АКВАКУЛЬТУРЕ В СЕВЕРНОЙ АМЕРИКЕ ПО РЫНКУ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 129 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО СИСТЕМАМ ПРОИЗВОДСТВА АКВАКУЛЬТУРЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 130 РЫНОК ВОДНЫХ СИСТЕМ В РЫНКЕ РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 131 НАЗЕМНЫЕ СИСТЕМЫ РЫНКА РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 132 СИСТЕМЫ ПЕРЕРАБОТКИ ОТХОДОВ В РЫНКЕ РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 133 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ОКРУЖАЮЩЕЙ СРЕДЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 134 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 135 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО МАСШТАБАМ ПРОИЗВОДСТВА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 136 РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 137 РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ИСТОЧНИКАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 138 РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ВИДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 139 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 140 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ФУНКЦИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 141 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ТЕХНОЛОГИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 142 РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ВИДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 143 РЫНОК РЫБНОЙ ПРОДУКЦИИ И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 144 РАКООБРАЗНЫЕ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 145 МОЛЛЮСКИ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 146 РЫНОК РЫНКА РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ США ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 147 РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ США, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. МЕТРИЧЕСКИХ ТОНН)

ТАБЛИЦА 148 РЫНОК РЫНКА РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ США ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 149. КОРМА ДЛЯ АКВАРЕЛИ В РЫБОЛОВСТВЕ И АКВАКУЛЬТУРЕ США ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 150 РЫНОК КОРМОВ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 151 РЫНОК ЖИВЫХ КОРМОВ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 152 РАЦИОНЫ МАТОЧНОГО СТАДА НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 153 РЫНОК КОРМОВЫХ ДОБАВОК ДЛЯ АКВАКУЛЬТУРЫ И РЫНКА РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 154 АМИНОКИСЛОТЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 155. РЫНОК ВИТАМИНОВ США ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 156 МИКРОЭЛЕМЕНТЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 157 ПРОБИОТИКИ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 158 ФЕРМЕНТЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 159 РЫНОК АНТИОКСИДАНТОВ США НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 160 РЫНОК КОРМОВЫХ ПОДКИСЛИТЕЛЕЙ В РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 161 КАРОТИНОИДЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 162 ФОСФАТЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 163 РЫНОК АНТИБИОТИКОВ США НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 164 МИКОТОКСИНЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 165 РЫНОК КОНСЕРВАНТОВ США НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 166 ОБОРУДОВАНИЕ США ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 167 РЫНОК ОБОРУДОВАНИЯ ДЛЯ ЛОКАЛИЗАЦИИ РЫБНЫХ ПРОМЫШЛЕННОСТЕЙ И АКВАКУЛЬТУРЫ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 168 ОБОРУДОВАНИЕ ДЛЯ ЦИРКУЛЯЦИИ ВОДЫ И АЭРАЦИИ В РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 169 ВОДЯНЫЕ НАСОСЫ НА РЫНКЕ РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 170 ФИЛЬТРЫ США НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 171 СИСТЕМЫ МОНИТОРИНГА И КОНТРОЛЯ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 172 ДАТЧИКИ США НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 173 РЫНОК ИНТЕЛЛЕКТУАЛЬНЫХ СИСТЕМ КОРМЛЕНИЯ В СФЕРЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 174. РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 175 НАСЫЩЕНИЕ ВОДЫ КИСЛОРОДОМ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 176 РЫНОК ОЧИСТНОГО ОБОРУДОВАНИЯ США ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 177 РЫНОК ПОДВОДНЫХ ОБОРУДОВАНИЙ (ROV) В РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 178 ИНФОРМАЦИЯ ОБ АКВАКУЛЬТУРЕ США НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 179 РЫНОК РЫНКА РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ США, ПО СИСТЕМАМ ПРОИЗВОДСТВА АКВАКУЛЬТУРЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 180 РЫНОК ВОДНЫХ СИСТЕМ НА ОСНОВЕ РЫНКА РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 181 НАЗЕМНЫЕ СИСТЕМЫ РЫНКА РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 182 СИСТЕМЫ ПЕРЕРАБОТКИ ОТХОДОВ В РЫНКЕ РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 183 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ США ПО ОКРУЖАЮЩЕЙ СРЕДЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 184 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ США ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 185 РЫНОК РЫНКА РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ США ПО МАСШТАБАМ ПРОИЗВОДСТВА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 186 РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ США, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 187 РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ США, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 188 РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ США, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 189 РЫНОК СУХОЙ ПРОДУКЦИИ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В США ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 190 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ США ПО ФУНКЦИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 191 РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ США ПО ТЕХНОЛОГИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 192 РЫНОК РЫБАЛКИ И АКВАКУЛЬТУРЫ США, ПО ВИДАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 193 РЫНОК РЫБНОЙ ПРОДУКЦИИ И АКВАКУЛЬТУРЫ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 194 РАКООБРАЗНЫЕ НА РЫНКЕ РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 195 МОЛЛЮСКИ НА РЫНКЕ РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 196 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 197 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. МЕТРИЧЕСКИХ ТОНН)

ТАБЛИЦА 198 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 199. КОРМА ДЛЯ АКВАРЕЛИ В РЫБОЛОВСТВЕ И АКВАКУЛЬТУРЕ КАНАДЫ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 200 РЫНОК КОРМОВ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 201 РЫНОК ЖИВЫХ КОРМОВ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 202 РАЦИОНЫ МАТОЧНОГО СТАДА НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 203 РЫНОК КОРМОВЫХ ДОБАВОК ДЛЯ РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 204 АМИНОКИСЛОТЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 205. РЫНОК ВИТАМИНОВ В РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 206 МИКРОЭЛЕМЕНТЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 207 ПРОБИОТИКИ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 208 ФЕРМЕНТЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 209 РЫНОК АНТИОКСИДАНТОВ В РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 210 РЫНОК КОРМОВЫХ ПОДКИСЛИТЕЛЕЙ В РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 211 КАНАДА. КАРОТИНОИДЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 212 ФОСФАТЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 213 РЫНОК АНТИБИОТИКОВ В РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 214 МИКОТОКСИНЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 215 КОНСЕРВАНТЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 216 ОБОРУДОВАНИЕ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 217 РЫНОК ОБОРУДОВАНИЯ ДЛЯ ЛОКАЛИЗАЦИИ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 218 РЫНОК ОБОРУДОВАНИЯ ДЛЯ ЦИРКУЛЯЦИИ ВОДЫ И АЭРАЦИИ В СФЕРЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 219 ВОДЯНЫЕ НАСОСЫ НА РЫНКЕ РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 220 ФИЛЬТРЫ РЫНКА РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 221 СИСТЕМЫ МОНИТОРИНГА И КОНТРОЛЯ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 222 РЫНОК ДАТЧИКОВ ДЛЯ РЫНКА РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 223 РЫНОК ИНТЕЛЛЕКТУАЛЬНЫХ СИСТЕМ КОРМЛЕНИЯ В РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 224 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 225 НАСЫЩЕНИЕ ВОДЫ КИСЛОРОДОМ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 226 РЫНОК ОЧИСТНОГО ОБОРУДОВАНИЯ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 227 РЫНОК ПОДВОДНЫХ ОБОРУДОВАНИЙ (ROV) В РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 228 ИНФОРМАЦИЯ ОБ АКВАКУЛЬТУРЕ В КАНАДЕ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 229 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО СИСТЕМАМ ПРОИЗВОДСТВА АКВАКУЛЬТУРЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 230 РЫНОК ВОДНЫХ СИСТЕМ В РЫНКЕ РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 231 НАЗЕМНЫЕ СИСТЕМЫ РЫНКА РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 232 СИСТЕМЫ ПЕРЕРАБОТКИ ОТХОДОВ В РЫНКЕ РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 233 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ОКРУЖАЮЩЕЙ СРЕДЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 234 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 235 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ ПО МАСШТАБАМ ПРОИЗВОДСТВА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 236 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 237 РЫНОК РЫБАЛКИ И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 238 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ВИДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 239 РЫНОК РЫНКА РЫБНОЙ ПРОДУКЦИИ И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 240 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ФУНКЦИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 241 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТЕХНОЛОГИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 242 РЫНОК РЫБАЛКИ И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ВИДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 243 РЫНОК РЫБНОЙ ПРОДУКЦИИ И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 244 РАКООБРАЗНЫЕ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 245 МОЛЛЮСКИ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 246 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ МЕКСИКИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 247 РЫНОК РЫБАЛКИ И АКВАКУЛЬТУРЫ МЕКСИКИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. МЕТРИЧЕСКИХ ТОНН)

ТАБЛИЦА 248 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ МЕКСИКИ ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 249. КОРМА ДЛЯ АКВАРЕЛИ В РЫБОЛОВСТВЕ И АКВАКУЛЬТУРЕ МЕКСИКИ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 250 РЫНОК КОРМОВ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 251 РЫНОК ЖИВЫХ КОРМОВ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ МЕКСИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 252 РАЦИОНЫ МАТОЧНОГО СТАДА НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 253 РЫНОК КОРМОВЫХ ДОБАВОК ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ МЕКСИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 254 АМИНОКИСЛОТЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 255. РЫНОК ВИТАМИНОВ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 256 МИКРОЭЛЕМЕНТЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 257 ПРОБИОТИКИ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 258 ФЕРМЕНТЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 259 РЫНОК АНТИОКСИДАНТОВ МЕКСИКИ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 260 РЫНОК КОРМОВЫХ ПОДКИСЛИТЕЛЕЙ ДЛЯ РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 261 КАРОТИНОИДЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 262 ФОСФАТЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 263 РЫНОК АНТИБИОТИКОВ В МЕКСИКЕ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 264 МЕКСИКАНСКИЕ МИКОТОКСИНЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 265 КОНСЕРВАНТЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 266 ОБОРУДОВАНИЕ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В МЕКСИКЕ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 267 РЫНОК ОБОРУДОВАНИЯ ДЛЯ ЛОКАЛИЗАЦИИ РЫБНЫХ РАЗЛИВОВ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 268 ОБОРУДОВАНИЕ ДЛЯ ЦИРКУЛЯЦИИ ВОДЫ И АЭРАЦИИ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 269 РЫНОК ВОДЯНЫХ НАСОСОВ В СФЕРЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ МЕКСИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 270 ФИЛЬТРЫ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 271 СИСТЕМЫ МОНИТОРИНГА И КОНТРОЛЯ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 272 РЫНОК ДАТЧИКОВ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 273 РЫНОК ИНТЕЛЛЕКТУАЛЬНЫХ СИСТЕМ КОРМЛЕНИЯ В РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ МЕКСИКИ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 274. РЫНОК РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ МЕКСИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 275 НАСЫЩЕНИЕ ВОДЫ КИСЛОРОДОМ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 276 РЫНОК ОЧИСТНОГО ОБОРУДОВАНИЯ ДЛЯ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 277. РЫНОК ПОДВОДНЫХ ОБОРУДОВАНИЙ (ROV) В РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В МЕКСИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 278 ИНФОРМАЦИЯ ОБ АКВАКУЛЬТУРЕ В МЕКСИКЕ НА РЫНКЕ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 279 РЫНОК РЫНКА РЫБНОГО ХОЗЯЙСТВА И АКВАКУЛЬТУРЫ МЕКСИКИ, ПО СИСТЕМАМ ПРОИЗВОДСТВА АКВАКУЛЬТУРЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)