North America Fluid Management Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.03 Billion

USD

9.22 Billion

2024

2032

USD

4.03 Billion

USD

9.22 Billion

2024

2032

| 2025 –2032 | |

| USD 4.03 Billion | |

| USD 9.22 Billion | |

| % | |

|

Сегментация рынка систем управления жидкостями в Северной Америке по типу продукта (интегрированные системы управления жидкостями, автономные системы управления жидкостями), расходные материалы и принадлежности (системы визуализации, датчики давления, клапаны, соединители и фитинги, катетеры, кровеносные магистрали, наборы трубок, линии мониторинга давления, аспирационные баллоны, канюли и другие), применение (урология, бронхоскопия, артроскопия, кардиология, неврология, гастроэнтерология, лапароскопия, гинекология/акушерство, отоскопия, стоматология, анестезиология и другие), конечный пользователь (больницы, амбулаторные хирургические центры, центры косметической хирургии и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка систем управления жидкостями

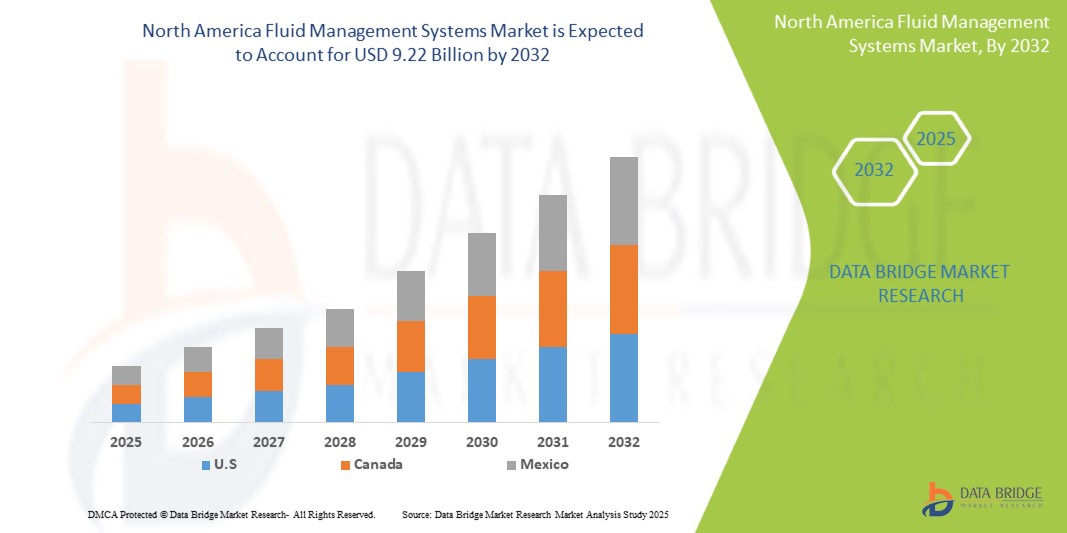

- Объем рынка систем управления жидкостями в Северной Америке оценивался в 4,03 млрд долларов США в 2024 году и, как ожидается, достигнет 9,22 млрд долларов США к 2032 году при среднегодовом темпе роста 10,9% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен ростом заболеваемости хроническими заболеваниями, такими как почечная недостаточность, сердечно-сосудистые заболевания и расстройства желудочно-кишечного тракта, которые требуют постоянных хирургических или интервенционных процедур, связанных с контролем жидкости.

- Кроме того, растущее старение населения в Северной Америке способствует увеличению числа пациентов, которым требуются медицинские вмешательства. Технологические достижения в системах управления жидкостями, включая повышение точности, автоматизацию и разработку одноразовых компонентов, стимулируют расширение рынка. Эти сходящиеся факторы ускоряют внедрение решений по управлению жидкостями, тем самым значительно ускоряя рост отрасли.

Анализ рынка систем управления жидкостями

- Рынок систем управления жидкостями охватывает широкий спектр медицинских устройств и расходных материалов, предназначенных для регулирования и контроля жидкостей в организме человека или в местах хирургических вмешательств. Эти системы имеют решающее значение для поддержания баланса жидкости, облегчения ирригации и отсасывания во время процедур и управления отходами жидкости. Ключевые компоненты включают диализаторы, инсуффляторы, системы отсасывания/эвакуации и ирригации, а также различные расходные материалы, такие как наборы трубок и катетеры. Их применение охватывает многочисленные медицинские специальности, включая урологию, кардиологию, гастроэнтерологию, а также такие процедуры, как диализ и малоинвазивные операции. Рынок обусловлен растущей распространенностью хронических заболеваний, растущим внедрением малоинвазивных методов и постоянным технологическим прогрессом, который улучшает уход за пациентами и эффективность процедур.

- Растущий спрос на системы управления жидкостями обусловлен в первую очередь ростом числа малоинвазивных хирургических процедур, растущим вниманием к строгим протоколам инфекционного контроля в медицинских учреждениях и растущим предпочтением более безопасной и эффективной обработки жидкостей во время оказания медицинской помощи.

- США доминируют на рынке систем управления жидкостями в Северной Америке с самой большой долей выручки в 81,45% в 2025 году, что объясняется хорошо развитой инфраструктурой здравоохранения, растущим числом хирургических процедур и ранним внедрением передовых технологий управления жидкостями. Высокая осведомленность о балансе жидкости в отделениях интенсивной терапии и операционных в сочетании со значительными расходами на здравоохранение укрепляют лидирующие позиции страны.

- Ожидается, что США станут самой быстрорастущей страной на североамериканском рынке систем управления жидкостями в течение прогнозируемого периода, что обусловлено ростом заболеваемости хроническими заболеваниями, такими как почечная недостаточность и сердечно-сосудистые заболевания, а также растущим спросом на малоинвазивные операции, где регулирование жидкости имеет решающее значение. Присутствие таких ключевых игроков, как Baxter, Stryker и Fresenius, также подпитывает инновации и доступность.

- Ожидается, что автономные системы управления жидкостями будут доминировать на рынке систем управления жидкостями в Северной Америке с долей рынка 46,9% в 2025 году благодаря своей повышенной точности, возможностям интеграции с системами визуализации и высокой полезности при эндоскопических, ортопедических и гинекологических процедурах. Их широкое распространение в больницах и амбулаторных хирургических центрах дополнительно подкрепляется удобными интерфейсами и функциями мониторинга жидкости в реальном времени.

Область применения отчета и сегментация рынка систем управления жидкостями

|

Атрибуты |

Ключевые сведения о рынке систем управления жидкостями |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка систем управления жидкостями

«Растущее применение минимально инвазивных хирургических процедур »

- Растущее внедрение минимально инвазивных хирургических операций и одноразовых компонентов: Значительная и ускоряющаяся тенденция на рынке систем управления жидкостями в Северной Америке — это растущее внедрение минимально инвазивных хирургических процедур (MIS), которые в значительной степени зависят от точного контроля жидкости. Эта тенденция сочетается с заметным сдвигом в сторону более широкого использования одноразовых устройств и компонентов управления жидкостями.

- Например, процедуры MIS, часто выполняемые с помощью передовых роботизированных систем, требуют сложных систем управления жидкостями для точного орошения, отсасывания и четкой видимости в местах хирургического вмешательства. Растущая популярность MIS, обусловленная такими преимуществами, как более быстрое восстановление и более короткое пребывание в больнице, напрямую подпитывает спрос на эти системы.

- В то же время растет спрос на одноразовые устройства для управления жидкостями, такие как наборы трубок, отсасывающие баллоны и катетеры. Этот сдвиг обусловлен в первую очередь растущей обеспокоенностью по поводу перекрестного заражения, необходимостью снижения затрат на стерилизацию и строгими требованиями к контролю инфекций в медицинских учреждениях.

- Технологические достижения также являются ключевой тенденцией, поскольку компании внедряют инновации в таких областях, как струйная обработка высоковязких жидкостей для повышения точности и универсальности. Интеграция IoT, машинного обучения и облачных вычислений позволяет разрабатывать прогностические модели для улучшения результатов лечения.

- Эта тенденция к более эффективным, безопасным и технологически интегрированным решениям по управлению жидкостями кардинально меняет практику хирургии и ухода за пациентами по всей Северной Америке.

Динамика рынка систем управления жидкостями

Водитель

«Рост заболеваемости хроническими заболеваниями и малоинвазивными процедурами»

- Растущая распространенность хронических заболеваний, таких как почечная недостаточность, сердечно-сосудистые заболевания, желудочно-кишечные заболевания и урологические состояния, является существенным фактором повышенного спроса на системы управления жидкостью в Северной Америке. Эти состояния часто требуют постоянных хирургических или интервенционных процедур, которые в значительной степени зависят от точного контроля жидкости.

- Например, рост числа урологических заболеваний, включая доброкачественную гиперплазию предстательной железы (ДГПЖ) и камни в почках, требует более широкого использования эндоскопии при таких процедурах, как цистоскопия и трансуретральная резекция, что, в свою очередь, повышает потребность в современных системах управления жидкостями.

- Основным катализатором является растущее число проводимых минимально инвазивных хирургических операций, поскольку эти методы требуют специализированного управления инфузионной системой для оптимальной видимости и снижения кровопотери.

- Растущее пожилое население Северной Америки становится все более восприимчивым к этим хроническим заболеваниям, что еще больше увеличивает спрос на решения по контролю за жидкостями.

- Кроме того, строгие протоколы инфекционного контроля, предписанные регулирующими органами, поощряют внедрение современных систем управления жидкостями, включая системы замкнутого цикла и одноразовые компоненты, чтобы свести к минимуму риски перекрестного заражения.

Сдержанность/Вызов

« Высокие издержки и сбои в цепочке поставок »

- Высокие первоначальные инвестиционные затраты, связанные с передовыми системами управления жидкостями, в сочетании с потенциальными сбоями в глобальных цепочках поставок создают значительные трудности для их широкого внедрения на рынке, особенно для небольших медицинских учреждений и учреждений с ограниченным бюджетом.

- Например, капитальные затраты на сложное оборудование для управления жидкостями могут быть существенными. Поставщики медицинских услуг могут столкнуться с увеличением расходов, если производители перекладывают более высокие производственные расходы из-за тарифов или торговых конфликтов, что влияет на решения о закупках.

- Торговые конфликты и тарифы могут нарушить глобальные цепочки поставок, что приведет к задержкам в производстве, увеличению сроков поставки и дефициту основных компонентов (например, деталей OEM, электроники), что может повлиять на модернизацию или обслуживание существующего оборудования.

- Кроме того, потребность в квалифицированных специалистах для установки, эксплуатации и обслуживания этих сложных систем увеличивает эксплуатационную нагрузку. Временное сокращение плановых операций во время таких событий, как пандемия COVID-19, также выявило уязвимости в росте рынка.

Объем рынка систем управления жидкостями

Рынок сегментирован по типу продукции, одноразовым изделиям и аксессуарам, а также по области применения и конечному пользователю.

- По продукту

На основе продукта рынок систем управления жидкостями делится на интегрированные системы управления жидкостями и автономные системы управления жидкостями. Автономные системы управления жидкостями доминируют на рынке с наибольшей долей дохода в 46,9% в 2025 году, что обусловлено их адаптивностью к широкому спектру минимально инвазивных хирургических процедур, таких как эндоскопия, урология и гинекология. Эти системы пользуются популярностью за точность управления, простоту интеграции с существующим хирургическим оборудованием и растущее использование в амбулаторных хирургических центрах. Технологические достижения, такие как цифровое регулирование потока и удобные интерфейсы с сенсорным экраном, способствуют широкому внедрению.

Ожидается, что сегмент Integrated Fluid Management Systems продемонстрирует самые высокие темпы роста в 5,8% с 2025 по 2032 год из-за растущего спроса на унифицированные платформы, объединяющие функции ирригации, отсасывания и визуализации. Эти системы оптимизируют процесс выполнения процедур, уменьшают беспорядок в операционных и повышают безопасность хирургических операций, что делает их крайне востребованными в многопрофильных больницах и центрах третичной медицинской помощи.

- По расходным материалам и аксессуарам

На основе области применения рынок систем управления жидкостями сегментирован на системы визуализации, датчики давления, клапаны, соединители и фитинги, катетеры, кровеносные магистрали, наборы трубок, линии мониторинга давления, аспирационные баллоны, канюли и другие. Наборы трубок занимали самую большую долю рынка в 2025 году из-за их незаменимой роли в поддержании путей движения жидкости во время диагностических и хирургических процедур. Эти наборы жизненно важны для безопасной и стерильной доставки и дренирования жидкости, и их использование охватывает множество специальностей, включая гастроэнтерологию, урологию и кардиологию. Сегмент выигрывает от высоких показателей замены и широкого использования в одноразовых стерильных приложениях.

Ожидается, что системы визуализации будут наблюдать самый быстрый среднегодовой темп роста с 2025 по 2032 год, что обусловлено растущей зависимостью от эндоскопической визуализации высокой четкости во время операций с большим количеством жидкости. Инновации в области визуализации высокой четкости, управления светом и интеграции с модулями управления жидкостью повышают спрос как в стационарных, так и в амбулаторных условиях.

- По заявкам

На основе применения рынок систем управления жидкостями сегментирован на урологию, бронхоскопию, артроскопию, кардиологию, неврологию, гастроэнтерологию, лапароскопию, гинекологию/акушерство, отоскопию, стоматологию, анестезиологию и другие. Сегмент урологии обусловлен высокой распространенностью камней в почках, заболеваний простаты и заболеваний мочевого пузыря, требующих таких процедур, как ТУРП и цистоскопия. Спрос на передовые системы орошения и отсасывания в эндоурологических операциях способствует доминированию сегмента.

Ожидается, что сегмент лапароскопии будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год, что обусловлено растущим внедрением минимально инвазивных операций при бариатрических, гинекологических и желудочно-кишечных заболеваниях. Потребность в точной регуляции жидкости и четкой визуализации при процедурах с закрытыми полостями тела поддерживает растущий спрос на решения по управлению жидкостью, специфичные для лапароскопии.

- Конечным пользователем

На основе конечного пользователя рынок систем управления жидкостями сегментируется на больницы, амбулаторные хирургические центры (ASC), центры косметической хирургии и другие. Прогнозируется, что сегмент больниц будет доминировать на рынке с наибольшей долей дохода в 2025 году, что обусловлено большим объемом сложных хирургических процедур, требующих точного контроля жидкости, таких как урология, лапароскопия и кардиология. Больницы получают выгоду от комплексной инфраструктуры, интегрированных операционных и более высоких бюджетов на передовые системы управления жидкостями — как автономные, так и интегрированные. Кроме того, больницы являются основными учреждениями для процедур с участием тяжелобольных пациентов и экстренных случаев, когда эффективный баланс жидкости имеет жизненно важное значение для клинических результатов.

Ожидается, что сегмент амбулаторных хирургических центров (ASC) зарегистрирует самый быстрый среднегодовой темп роста с 2025 по 2032 год из-за растущего спроса на операции в тот же день и экономически эффективную доставку медицинской помощи. ASC все чаще внедряют компактные, портативные и простые в эксплуатации системы управления жидкостями для поддержки минимально инвазивных процедур в таких областях, как артроскопия, гинекология и гастроэнтерология. Рост сегмента также поддерживается благоприятными структурами возмещения и перемещением плановых процедур из больниц в амбулаторные учреждения.

Региональный анализ рынка систем управления жидкостями

- США доминируют на рынке систем управления жидкостями с наибольшей долей выручки в 81,45% в 2025 году, что обусловлено ростом числа минимально инвазивных хирургических процедур, достижениями в области хирургической визуализации и сильным клиническим предпочтением интегрированных и автоматизированных систем управления жидкостями.

- Наличие высокоразвитой инфраструктуры здравоохранения, а также растущий спрос на точность и безопасность при проведении таких операций, как урология, лапароскопия и эндоскопия, способствуют быстрому внедрению технологий управления жидкостями.

- Благоприятная политика возмещения расходов в сочетании с растущими инвестициями в амбулаторные хирургические центры и амбулаторные учреждения способствуют расширению использования в широком спектре специальностей. Крупные игроки в США, такие как Stryker, Baxter и Zimmer Biomet, продолжают внедрять инновации и выпускать передовые системы ирригации и аспирации жидкости, интегрированные с платформами визуализации высокой четкости.

- Кроме того, растущее внедрение цифровых операционных и растущее предпочтение одноразовым принадлежностям для управления жидкостями с целью снижения риска инфицирования способствуют долгосрочному росту рынка.

Обзор рынка систем управления жидкостями в Канаде

Прогнозируется, что рынок систем управления жидкостями в Канаде будет неуклонно расширяться в течение прогнозируемого периода, чему будет способствовать растущее внедрение минимально инвазивных операций, национальные инвестиции в инфраструктуру цифрового здравоохранения и модернизация хирургических сред как в государственных, так и в частных медицинских учреждениях. Сильный акцент канадской системы здравоохранения на инфекционный контроль и безопасность пациентов стимулирует спрос на высококачественные принадлежности для управления жидкостями, такие как отсасывающие баллоны, наборы трубок и одноразовые клапаны. Растущие объемы процедур в урологии, гинекологии и ортопедии, поддерживаемые улучшенным финансированием больниц и программами хирургической подготовки, стимулируют внедрение. Кроме того, сотрудничество с американскими компаниями по производству медицинских устройств помогает обеспечить доступ к передовым системам. Надежная нормативная база Министерства здравоохранения Канады гарантирует, что на рынок поступают только высокоэффективные и безопасные устройства, что укрепляет доверие как среди хирургов, так и среди лиц, принимающих решения о закупках.

Обзор рынка систем управления жидкостями в Мексике

Ожидается, что рынок систем управления жидкостями в Мексике будет расти заметными среднегодовыми темпами в период 2025–2032 гг., чему будут способствовать текущие реформы здравоохранения, развитие инфраструктуры и растущее проникновение минимально инвазивных хирургических процедур как в государственные, так и в частные больницы. Государственные кампании в области здравоохранения, рост медицинского туризма и увеличение объемов хирургических операций, особенно в области лапароскопии, эндоскопии и гинекологии, являются ключевыми факторами, способствующими расширению рынка. Хотя доступ к передовым системам по-прежнему в большей степени сосредоточен в городских и частных медицинских центрах, государственно-частное партнерство и прямые иностранные инвестиции в сектор медицинских устройств помогают улучшить доступность в более широких регионах. Инициативы по обучению медицинских работников, особенно в области процедур с контролем жидкости и протоколов профилактики инфекций, еще больше ускоряют спрос. Распространено внедрение экономически эффективных автономных систем и многоразовых принадлежностей, хотя использование одноразовых изделий постепенно увеличивается с повышением осведомленности о стандартах безопасности пациентов.

Доля рынка систем управления жидкостями

Отрасль систем управления жидкостями в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Cardinal Health Inc. (США)

- Johnson & Johnson Services Inc. (США)

- Medtronic plc (Ирландия)

- Fresenius Medical Care AG & Co. KGaA (Германия)

- Бектон Дикинсон и компания (США)

- Корпорация Stryker (США)

- Baxter International Inc. (США)

- Ecolab Inc. (США)

- Б. Браун Мельсунген АГ (Германия)

- Zimmer Biomet Holdings Inc. (США)

- Корпорация Olympus (Япония)

- Hologic Inc. (США)

- Arthrex Inc. (США)

- Merit Medical Systems Inc. (США)

- Корпорация CONMED (США)

- Richard Wolf GmbH (Германия)

- AngioDynamics Inc. (США)

- Смит и Нефью (Великобритания)

- Smiths Medical Inc. (США)

- Teleflex Incorporated (США)

- CR Бард (США)

- Компания 3M (США)

Последние разработки на рынке систем управления жидкостями в Северной Америке

- В ноябре 2024 года компания Megnajet Ltd. запустила систему управления подачей жидкости OmniFlo, предназначенную для решения задач струйной подачи высоковязких жидкостей, обеспечивая надежную подготовку жидкости в различных областях применения.

- В августе 2023 года Управление по контролю за продуктами и лекарствами США одобрило программное обеспечение Fresenius для диализа, которое поможет пациентам и лицам, осуществляющим уход, провести сеансы диализа на дому, улучшив управление жидкостью при домашнем диализе.

- В декабре 2020 года компании Cantel Medical Corp и Censis Technologies объявили о новом долгосрочном партнерстве, направленном на объединение портфеля решений Cantel по профилактике инфекций при обработке эндоскопов с решениями Censis по управлению хирургическими активами и отслеживанию инструментов.

- В ноябре 2018 года система орошения CrystalView Pro получила одобрение FDA на продажу продукта.

- В октябре 2018 года гистероскопический насос для управления жидкостью ENDOMAT SELECT был одобрен FDA США.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.