North America Foot And Ankle Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.10 Billion

USD

3.50 Billion

2024

2032

USD

2.10 Billion

USD

3.50 Billion

2024

2032

| 2025 –2032 | |

| USD 2.10 Billion | |

| USD 3.50 Billion | |

| % | |

|

Рынок устройств для стопы и голеностопного сустава в Северной Америке по типу: ортопедические имплантаты (пластины, винты, стержни, проволоки), устройства внутренней фиксации, устройства внешней фиксации, устройства фиксации мягких тканей, устройства для замены голеностопного сустава, ортопедические изделия и протезы и другие, по применению (фиксация травм и переломов, спортивные травмы, коррекция деформаций, артрит, диабетическая стопа и другие), по конечному пользователю (больницы, амбулаторные хирургические центры, ортопедические клиники и другие страны (США, Канада, Мексика), тенденции отрасли и прогноз до 2032 года.

Размер рынка устройств для стопы и голеностопного сустава

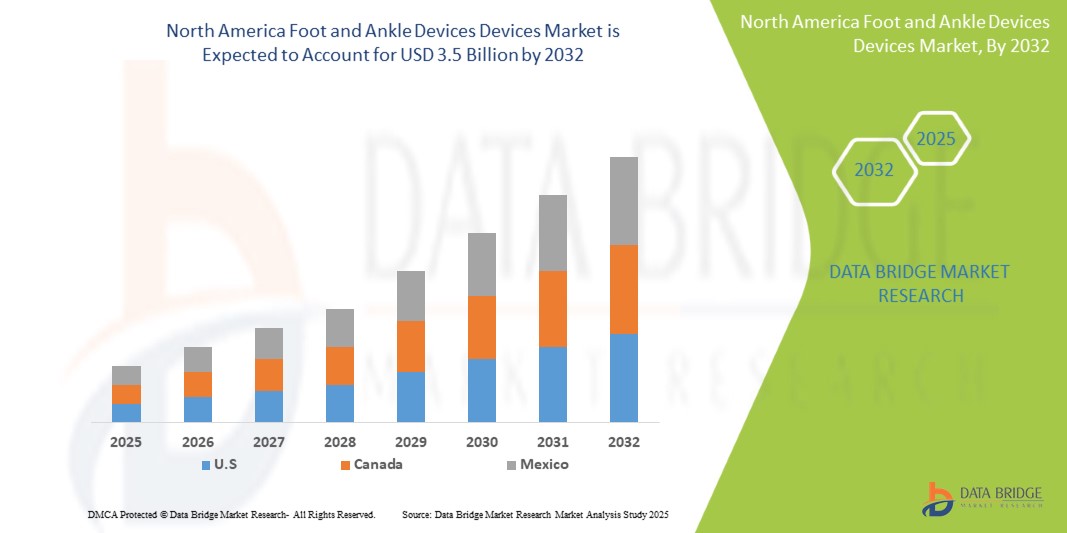

- Объем рынка устройств для стопы и голеностопного сустава в Северной Америке в 2024 году оценивался в 2,1 млрд долларов США, а к 2032 году, как ожидается, достигнет 3,5 млрд долларов США, при среднегодовом темпе роста 6,5% в прогнозируемый период 2025–2032 годов.

- Стареющее население с активным образом жизни: по мере старения населения наблюдается соответствующий рост дегенеративных заболеваний, связанных с возрастом, таких как артрит и остеопороз, что напрямую способствует повышению спроса на устройства для стопы и голеностопного сустава для контроля боли и восстановления подвижности. Многие пожилые люди также ведут активный образ жизни, что приводит к увеличению частоты травм стопы и голеностопного сустава.

- Рост бремени диабета и связанных с ним осложнений: растущая распространенность диабета в Северной Америке напрямую подпитывает потребность в специализированных устройствах для стопы и голеностопного сустава. Диабетическая нейропатия и заболевания периферических артерий часто приводят к серьезным осложнениям стопы, включая язвы и ампутации, что требует использования современных устройств для ухода за ранами, разгрузки и коррекции деформаций.

- Эти факторы ускоряют внедрение устройств для стопы и голеностопного сустава, тем самым значительно стимулируя рост отрасли в регионе.

Анализ рынка устройств для стопы и голеностопного сустава

- Устройства для стопы и голеностопного сустава становятся все более важными в современной ортопедической помощи, обеспечивая необходимую поддержку, коррекцию, фиксацию и замену для широкого спектра заболеваний опорно-двигательного аппарата. Эти устройства жизненно важны как в больничных, так и в амбулаторных условиях, значительно улучшая подвижность пациентов, уменьшая боль и повышая общее качество их жизни.

Растущий спрос на устройства для стопы и голеностопного сустава обусловлен в первую очередь:

-

- Рост числа сложных травм стопы и голеностопного сустава: рост числа высокоэнергетических травм (например, дорожно-транспортные происшествия, несчастные случаи на производстве) и спортивных травм, особенно травм стопы и голеностопного сустава, требует применения современных методов фиксации и реконструктивных решений.

- Растущая распространенность хронических заболеваний со специфическими проявлениями в области стопы и голеностопного сустава: помимо общего диабета и артрита, такие осложнения, как диабетические язвы стопы, артропатия Шарко и тяжелый остеоартрит голеностопного сустава, обусловливают необходимость в специализированных устройствах для коррекции деформаций, сохранения суставов и спасения конечностей.

- Технологические инновации в конструкции имплантатов и материалах: постоянные усовершенствования, такие как разработка индивидуальных имплантатов, изготавливаемых с помощью 3D-печати, биодеградируемых фиксирующих устройств и современных систем тотального эндопротезирования голеностопного сустава, обеспечивают лучшие клинические результаты, сокращают время восстановления и расширяют показания к хирургическому вмешательству.

- США доминируют на североамериканском рынке устройств для стопы и голеностопного сустава, занимая самую большую долю выручки в 85,5% в 2025 году. Эта сильная позиция объясняется хорошо развитой и обширной инфраструктурой здравоохранения, значительными расходами на здравоохранение и значительным присутствием ведущих мировых производителей медицинских устройств, которые активно инвестируют в НИОКР и инновационные продукты в регионе.

- Ожидается, что сегмент ортопедических имплантатов будет доминировать на рынке устройств для стопы и голеностопного сустава с долей рынка 31,82% в 2025 году. Это доминирование обусловлено большим объемом реконструктивных процедур при сложных переломах и деформациях в сочетании с растущим внедрением современных систем пластин, винтов и интрамедуллярных стержней, которые обеспечивают стабильную фиксацию и способствуют ранней мобилизации.

- Область применения отчета и сегментация рынка устройств для стопы и голеностопного сустава

|

Атрибуты |

Ключевые сведения о рынке устройств для стопы и голеностопного сустава |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка устройств для стопы и голеностопного сустава

«Растущее внедрение малоинвазивной и роботизированной хирургии»

- Значительной тенденцией на рынке устройств для стопы и голеностопного сустава в Северной Америке является растущее предпочтение минимально инвазивных хирургических методов. Эти процедуры предлагают критические преимущества, такие как меньшие хирургические разрезы, уменьшение послеоперационной боли, ускоренное время восстановления пациента и более короткое пребывание в больнице, что напрямую увеличивает спрос пациентов и принятие хирургами.

- Например, достижения в области артроскопических методов лечения нестабильности голеностопного сустава, импинджмента и восстановления хряща, а также разработка специализированных чрескожных инструментов расширяют спектр заболеваний стопы и голеностопного сустава, которые можно лечить с помощью менее инвазивных подходов.

- Кроме того, набирает обороты интеграция роботизированных хирургических систем в процедуры на стопе и голеностопном суставе. Эти системы обеспечивают повышенную точность разрезов костей (например, для бунионэктомии или тотальной артропластики голеностопного сустава), улучшенную ловкость для сложных реконструкций и превосходную 3D-визуализацию, что потенциально приводит к улучшению результатов хирургических операций и более широкому внедрению для сложных процедур.

- Полная интеграция современных технологий визуализации с весовой нагрузкой (например, КТ с весовой нагрузкой) с системами хирургического планирования и навигации также повышает точность установки имплантатов и эффективность коррекции сложных деформаций при операциях на стопе и голеностопном суставе.

Динамика рынка устройств для стопы и голеностопного сустава

Водитель

«Рост численности гериатрического населения и распространенность хронических заболеваний»

- Растущая доля пожилого населения в Северной Америке в сочетании с ростом распространенности хронических заболеваний, таких как диабет и артрит, являются существенными факторами повышенного спроса на устройства для защиты стопы и голеностопного сустава.

- Например, стареющее население более подвержено дегенеративным заболеваниям суставов, переломам и другим заболеваниям стопы и голеностопного сустава, требующим хирургического вмешательства или использования ортопедических приспособлений. Аналогично, у пациентов с диабетом часто возникают осложнения со стопой, которые требуют специальных приспособлений для ухода за ранами, разгрузки и коррекции деформаций.

- Поскольку заболеваемость этими заболеваниями продолжает расти, ожидается, что спрос на широкий спектр устройств для стопы и голеностопного сустава, включая имплантаты, фиксирующие устройства и ортопедические изделия, существенно возрастет.

- Кроме того, растущая осведомленность пациентов и медицинских работников о доступности и преимуществах современных методов лечения стопы и голеностопного сустава способствует более широкому распространению этих методов.

Сдержанность/Вызов

«Высокая стоимость современных устройств и проблемы возмещения»

- Относительно высокая стоимость некоторых современных устройств для стопы и голеностопного сустава, особенно инновационных имплантатов и тех, которые используются в сложных хирургических процедурах, может стать серьезной проблемой для более широкого доступа на рынок.

- Например, стоимость устройств для замены голеностопного сустава или индивидуальных имплантатов для пациента может быть существенной, что потенциально ограничивает их внедрение, особенно в системах здравоохранения со строгими бюджетными ограничениями. · Кроме того, сложности и различия в политике возмещения расходов у разных плательщиков в Северной Америке могут создавать неопределенность и задержки во внедрении новых и дорогостоящих технологий.

- Решение этих проблем, связанных со стоимостью и возмещением расходов, посредством моделей оказания медицинской помощи, основанных на ценностях, анализа экономической эффективности и оптимизированных процессов утверждения будет иметь решающее значение для обеспечения более широкого доступа пациентов к передовым устройствам для лечения стопы и голеностопного сустава.

- Несмотря на то, что предпринимаются усилия по повышению прозрачности затрат и оптимизации путей возмещения, эти вопросы по-прежнему остаются важными факторами для роста рынка.

Объем рынка устройств для стопы и голеностопного сустава

Рынок сегментирован по типу, применению и конечному пользователю.

По типу

По типу рынок устройств для стопы и голеностопного сустава можно сегментировать на ортопедические имплантаты (пластины, винты, стержни, проволока), устройства внутренней фиксации, устройства внешней фиксации, устройства фиксации мягких тканей, устройства для замены голеностопного сустава, ортопедические изделия и протезы и др. Прогнозируется, что ортопедические имплантаты (пластины, винты, стержни, проволока) будут доминировать с долей рынка 31,82% в 2025 году, что обусловлено большим объемом процедур по лечению травм и переломов.

Ожидается, что устройства для внутренней фиксации покажут самый быстрый среднегодовой темп роста в 12,82% в период с 2025 по 2032 год, чему будут способствовать инновации в области минимально инвазивных хирургических методов и достижения в области материалов, улучшающие результаты заживления.

По применению

На основе сферы применения рынок сегментируется на фиксацию травм и переломов, спортивные травмы, коррекцию деформаций, артрит, диабетическую стопу и другие. Прогнозируется, что сегмент фиксации травм и переломов будет доминировать с предварительной долей рынка 28,5% в 2025 году, что обусловлено высокой распространенностью травм и острой необходимостью немедленного вмешательства. Ожидается, что этот сегмент продемонстрирует темпы роста примерно 8,7% CAGR с 2025 по 2032 год.

Ожидается, что спортивные травмы будут демонстрировать самые высокие среднегодовые темпы роста, составляющие приблизительно 7,3% в период с 2025 по 2032 год, что будет обусловлено ростом числа участников спортивных мероприятий и достижениями в области соответствующих хирургических методов.

Конечным пользователем

На основе конечного пользователя рынок сегментирован на больницы, амбулаторные хирургические центры, ортопедические клиники и др. Прогнозируется, что больницы будут доминировать с предварительной долей рынка в 42,0% в 2025 году, в первую очередь за счет своей обширной инфраструктуры, возможностей для сложных процедур и большого количества пациентов.

Ожидается, что амбулаторные хирургические центры зарегистрируют самые быстрые среднегодовые темпы роста, составляющие приблизительно 7,8% в период с 2025 по 2032 год, что будет обусловлено их экономической эффективностью, удобством для пациентов и растущим переносом подходящих ортопедических процедур в амбулаторные условия.

Региональный анализ рынка устройств для стопы и голеностопного сустава

- США доминируют на рынке устройств для стопы и голеностопного сустава с наибольшей долей выручки в 85,5% в 2024 году, что обусловлено большой численностью и старением населения, высоким уровнем травматизма, связанного со спортом, и хорошо развитой инфраструктурой здравоохранения с благоприятной политикой возмещения расходов.

- Эта прочная рыночная позиция дополнительно подкрепляется присутствием крупных компаний-производителей медицинского оборудования и постоянным совершенствованием технологий производства устройств.

Обзор рынка устройств для стопы и голеностопного сустава в США

США доминируют на североамериканском рынке устройств для стопы и голеностопного сустава с прогнозируемой долей выручки около 85,5% в 2025 году , что обусловлено развитой инфраструктурой здравоохранения, высоким уровнем хирургических операций и присутствием крупных игроков на рынке.

Обзор рынка устройств для стопы и голеностопного сустава в Канаде

Ожидается, что к 2025 году Канада займет около 10,5% доли регионального рынка, что будет обусловлено старением населения, расширением доступа к ортопедической помощи и ростом спроса на малоинвазивные решения.

Обзор рынка устройств для стопы и голеностопного сустава в Мексике

Оставшаяся доля рынка в 2025 году будет приходиться на Мексику, чему будет способствовать рост инвестиций в здравоохранение, сокращение числа случаев травматизма и постепенное внедрение ортопедических устройств.

Доля рынка устройств для стопы и голеностопного сустава

Отрасль производства устройств для стопы и голеностопного сустава в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Страйкер (США)

- DePuy Synthes (США)

- Zimmer Biomet (США)

- Смит+Нейфью (Великобритания)

- Wright Medical Group NV (США)

- Акумед (США)

- Extremity Medical (США)

- Paragon 28 (США)

- Integra LifeSciences (США)

- Корпорация Колфакс (США)

- Корпорация Enovis (США)

- Össur (Исландия)

- Bauerfeind AG (Германия)

- Trilliant Surgical (США)

Последние разработки на рынке устройств для стопы и голеностопного сустава в Северной Америке

- В марте 2025 года компания restor3d объявила о получении разрешения FDA 510(k) на свою систему Ossera AFX Ankle Fusion System. Эта революционная система слияния, напечатанная на 3D-принтере, включает в себя их фирменную технологию TIDAL для оптимизированной остеоинтеграции и биомеханической стабильности. Они также представили свою систему Kinos Total Ankle System, полностью персонализированное решение для тотальной артропластики голеностопного сустава, разработанное для точности и хирургической эффективности, и семейство Ossera Wedge для корректирующих процедур на стопе и голеностопном суставе, все с технологией TIDAL для устранения проблем с отторжением трансплантата. Эти продукты поступят в продажу в мае 2025 года.

- В апреле 2025 года Medline UNITE объявила о получении разрешения FDA 510(k) на свою систему имплантации нитинола REFLEX HYBRID. Эта инновационная система сочетает динамическую компрессию нитиноловой скобы со стабильностью фиксирующей пластины. Она разработана для определенных процедур, таких как слияние MTP и процедуры Lapidus, и позволяет хирургам достигать интраоперационной компрессии и регулировки, устраняя пробелы на текущем рынке. Биомеханические испытания показали, что она обеспечивает статистически значимо лучшие результаты нагрузки до отказа и зазора при отказе по сравнению с традиционными конструкциями из титановой пластины и винта.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.