North America Gastrointestinal Endoscopy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.71 Billion

USD

7.41 Billion

2024

2032

USD

4.71 Billion

USD

7.41 Billion

2024

2032

| 2025 –2032 | |

| USD 4.71 Billion | |

| USD 7.41 Billion | |

| % | |

|

Рынок гастроинтестинальной эндоскопии в Северной Америке, продукт (гастроинтестинальные эндоскопы и системы и гастроинтестинальная эндотерапия), применение (лечение и диагностика), тип процедуры (колоноскопия, гастроскопия, дуоденоскопия, энтероскопия, сигмоидоскопия и другие), удобство использования (многоразовое и одноразовое), конечный пользователь (больницы, амбулаторные хирургические центры, специализированные клиники, лаборатории и другие), канал сбыта (прямой тендер, розничные продажи и другие), - тенденции отрасли и прогноз до 2032 г.

Размер рынка гастроинтестинальной эндоскопии

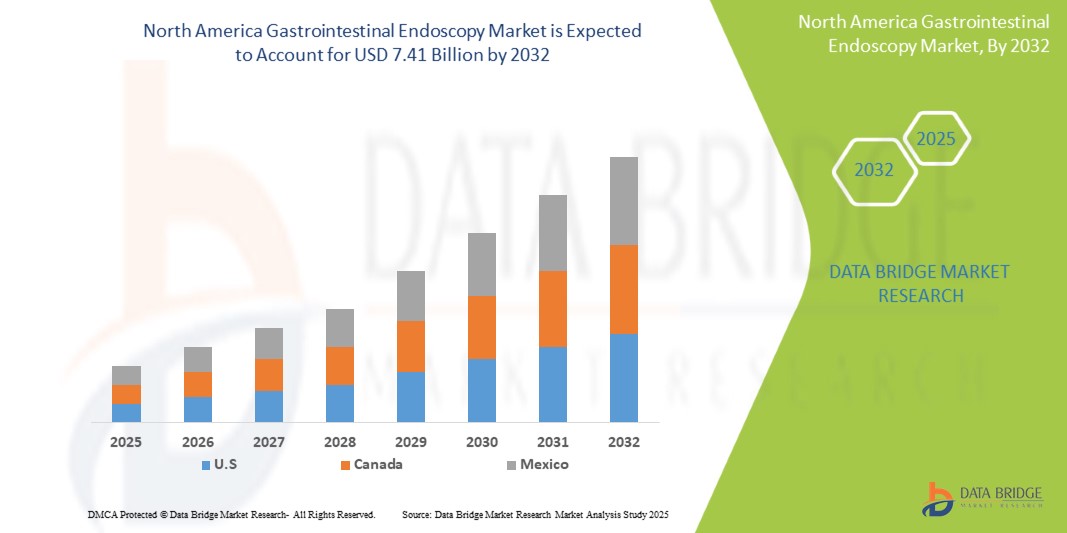

- Объем рынка гастроинтестинальной эндоскопии в Северной Америке оценивался в 4,71 млрд долларов США в 2024 году и, как ожидается, достигнет 7,41 млрд долларов США к 2032 году при среднегодовом темпе роста 5,9% в течение прогнозируемого периода .

- Рост рынка в значительной степени обусловлен ростом распространенности желудочно-кишечных расстройств, технологическими достижениями, улучшающими процедуры гастроэнтероскопии, повышением осведомленности и расширением программ скрининга для гастроэнтероскопии, а также старением населения, обуславливающим рост спроса на гастроэнтероскопию.

- Кроме того, ожидается, что рынок будет продолжать расширяться из-за растущего внимания к ранней диагностике колоректального рака, растущего внедрения решений для эндоскопии на дому и капсульной эндоскопии, а также растущей распространенности и достижений в области персонализированной терапевтической эндоскопии.

Анализ рынка гастроинтестинальной эндоскопии

- Глобальный рост численности пожилого населения является основным фактором, способствующим спросу на гастроинтестинальную эндоскопию. Пожилые люди более восприимчивы к заболеваниям ЖКТ, таким как дивертикулез, колоректальный рак и пептическая язва, что увеличивает потребность в регулярном диагностическом скрининге и терапевтических вмешательствах

- Глобальный рост численности пожилого населения является основным фактором, способствующим спросу на гастроинтестинальную эндоскопию. Пожилые люди более восприимчивы к заболеваниям ЖКТ, таким как дивертикулез, колоректальный рак и пептическая язва, что увеличивает потребность в регулярном диагностическом скрининге и терапевтических вмешательствах

- Ожидается, что рынок гастроинтестинальной эндоскопии в США будет доминировать с долей рынка 82,86%. Ожидается, что этот регион будет расти со среднегодовым темпом роста 6,0% в прогнозируемый период с 2025 по 2032 год из-за старения населения, приводящего к увеличению спроса на гастроэнтероскопию, технологических достижений, улучшающих процедуры гастроэнтероскопии.

- США являются самым быстрорастущим регионом для североамериканского рынка гастроэнтероскопии, чему способствуют рост распространенности желудочно-кишечных расстройств и технологические достижения, улучшающие процедуры гастроэнтероскопии.

- Ожидается, что сегмент гастроинтестинальных эндоскопов и систем будет доминировать на рынке с долей рынка 58,03%, увеличиваясь при среднегодовом темпе роста 6,3% в прогнозируемый период с 2025 по 2032 год. Это обусловлено ростом распространенности желудочно-кишечных заболеваний и технологическими достижениями, улучшающими процедуры гастроэнтероскопии.

Область применения отчета и сегментация рынка гастроэнтерологической эндоскопии

|

Атрибуты |

Ключевые данные о рынке гастроинтестинальной эндоскопии |

|

Охваченные сегменты |

|

|

Страны, охваченные |

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка гастроинтестинальной эндоскопии

- « Растущая распространенность желудочно-кишечных расстройств »

- Число заболеваний желудочно-кишечного тракта (ЖКТ), таких как колоректальный рак, гастроэзофагеальная рефлюксная болезнь (ГЭРБ), болезнь Крона и язвенный колит, неуклонно растет, становясь основным драйвером рынка гастроинтестинальной эндоскопии.

- Эти состояния часто требуют ранней и точной диагностики, для которой эндоскопия остается основным инструментом. Например, колоректальный рак входит в число основных причин смерти от рака во всем мире, и регулярные эндоскопические скрининги, такие как колоноскопия, жизненно важны для раннего выявления и профилактики

- Хронические заболевания ЖКТ, такие как болезнь Крона и ГЭРБ, требуют постоянной эндоскопической оценки для контроля и мониторинга заболеваний. Растущая распространенность этих состояний в сочетании с повышением осведомленности и доступности медицинских услуг приводит к резкому росту спроса на эндоскопические процедуры в желудочно-кишечном тракте как в развитых, так и в развивающихся экономиках.

- Желудочно-кишечные (ЖК) расстройства становятся все более распространенными во всем мире, что приводит к большей зависимости от эндоскопических процедур для точной диагностики и эффективного лечения заболеваний. Такие состояния, как гастроэзофагеальная рефлюксная болезнь (ГЭРБ), болезнь Крона и колоректальный рак, часто требуют своевременной визуальной оценки, биопсии и мониторинга, все это достижимо с помощью эндоскопии. С ростом осведомленности, старением населения и изменением образа жизни спрос на гастроэнтероскопию растет как в развитых, так и в развивающихся регионах, позиционируя ее как краеугольный камень современного здравоохранения ЖКТ

Динамика рынка гастроинтестинальной эндоскопии

Водитель

«Технологические достижения, улучшающие процедуры эндоскопии ЖКТ»

- Непрерывные инновации в области эндоскопических технологий значительно повысили точность диагностики и эффективность процедур, способствуя росту рынка. Развитие капсульной эндоскопии, визуализации высокой четкости, узкоспектральной визуализации (NBI) и роботизированных эндоскопических систем произвело революцию в диагностике и лечении заболеваний ЖКТ

- Например, в октябре 2024 года, по данным NYP Holdings, Inc., спрос на передовые диагностические процедуры, такие как гастроинтестинальная эндоскопия, продолжает расти. Такие инновации, как удаленная хирургия с использованием роботизированных систем и магнитных эндоскопов, обеспечивают точную навигацию для сложных процедур. Эта технология расширяет доступ к диагностике ЖКТ, особенно для пожилых пациентов, гарантируя точное лечение и биопсию

- Эти передовые инструменты обеспечивают более четкую визуализацию, улучшенную маневренность и улучшенные показатели обнаружения, особенно для поражений на ранней стадии. Интеграция искусственного интеллекта (ИИ) еще больше обеспечивает обнаружение и характеристику аномалий в реальном времени. Поскольку производители вкладывают значительные средства в НИОКР, а врачи внедряют эти инновации для улучшения результатов, внедрение технологически продвинутых эндоскопических систем продолжает быстро расширяться в больницах и специализированных центрах по всему миру

- Кроме того, технологические достижения трансформируют гастроинтестинальную эндоскопию, повышая точность диагностики и эффективность процедур. Такие инновации, как визуализация высокой четкости, роботизированная эндоскопия и интеграция ИИ, обеспечивают более четкие визуальные изображения и улучшенное обнаружение поражений, особенно в сложных случаях.

Сдержанность/Вызов

« Высокая стоимость оборудования и процедур »

- Значительные капиталовложения, необходимые для систем гастроинтестинальной эндоскопии, создают серьезное препятствие для роста рынка, особенно в условиях ограниченных ресурсов. Высококлассные системы с передовой визуализацией и интеграцией ИИ стоят дорого, с дополнительными расходами на обслуживание, аксессуары и регулярные обновления программного обеспечения

- Для поставщиков медицинских услуг в развивающихся странах бюджетные ограничения часто делают закупку такого оборудования нецелесообразной.

- Кроме того, для пациентов без достаточного страхового покрытия расходы из собственного кармана, связанные с такими процедурами, как колоноскопия, могут сдерживать их использование. Эти проблемы со стоимостью ограничивают внедрение эндоскопических технологий и снижают доступность критически важных диагностических и терапевтических услуг как в государственном, так и в частном секторе здравоохранения.

- Например, в ноябре 2022 года, согласно данным, высокая стоимость процедур и оборудования для гастроинтестинальной эндоскопии является основным сдерживающим фактором. Например, TNE стоит 125,90 евро за процедуру, в то время как оральная эндоскопия стоит 184,10 евро, а MACE стоит 407,10 евро. Кроме того, техническое обслуживание и обработка оборудования увеличивают стоимость, при этом гибкие эндоскопы стоят около 79 330 евро, что делает процедуры в целом дорогими

- Например, в феврале 2025 года, согласно Science Direct, высокая стоимость гастроинтестинальной эндоскопии очевидна в различных исследованиях, особенно для скрининга и наблюдения. Например, в то время как скрининги населения в целом могут быть нерентабельными в западных регионах, целевое наблюдение за группами высокого риска, такими как люди с желудочно-кишечной метаплазией, все еще может быть рентабельным, с ICER в диапазоне от 20 739,1 до 98 402,2 долларов США на QALY

- Высокая стоимость процедур и оборудования для эндоскопии желудочно-кишечного тракта остается существенным препятствием для расширения рынка, особенно в условиях нехватки ресурсов.

- Дорогостоящие процедуры в сочетании с постоянным обслуживанием и ремонтом ограничивают доступность, особенно в развивающихся странах. Несмотря на усилия по охвату групп высокого риска для более экономически эффективного скрининга, доступность продолжает ограничивать широкое внедрение, подрывая справедливый доступ к основным диагностическим и терапевтическим услугам

Сфера рынка гастроинтестинальной эндоскопии

Рынок сегментирован по продукту, типу приложения, типу процедуры, удобству использования, конечному пользователю и каналу распространения.

- По продукту

На основе продукта рынок сегментирован на желудочно-кишечные эндоскопы и системы и желудочно-кишечную эндотерапию. В 2024 году сегмент желудочно-кишечных эндоскопов и систем доминировал на рынке с долей рынка 57,74%, растущей с CAGR 6,3% в прогнозируемый период с 2025 по 2032 год, обусловленный ростом распространенности желудочно-кишечных расстройств и технологическими достижениями, улучшающими процедуры желудочно-кишечной эндоскопии

- По применению

На основе применения рынок сегментирован на лечение, диагностику. В 2024 году сегмент лечения доминировал на рынке с долей рынка 56,23% и ростом среднегодового темпа роста 6,0% в прогнозируемый период с 2025 по 2032 год, обусловленный ростом распространенности желудочно-кишечных расстройств, а также повышением осведомленности и расширенными программами скрининга для желудочно-кишечной эндоскопии.

- По типу процедуры

На основе типа процедуры рынок сегментирован на колоноскопию, гастроскопию, дуоденоскопию, энтероскопию, сигмоидоскопию и другие. В 2024 году сегмент колоноскопии доминировал на рынке с долей рынка 41,35%, увеличившись при среднегодовом темпе роста 5,4% в прогнозируемый период с 2025 по 2032 год, обусловленном технологическими достижениями, улучшающими процедуры эндоскопии ЖКТ, а также повышением осведомленности и расширенными программами скрининга для гастроинтестинальной эндоскопии.

- По удобству использования

На основе удобства использования рынок сегментирован на многоразовые, одноразовые/одноразовые. В 2024 году многоразовый сегмент доминировал на рынке с долей рынка 69,53%, увеличившись с CAGR 5,7% в прогнозируемый период с 2025 по 2032 год за счет технологических достижений, улучшающих процедуры эндоскопии ЖКТ

- Конечным пользователем

На основе конечного пользователя рынок сегментирован на больницы, амбулаторные хирургические центры, специализированные клиники, лаборатории и т. д. В 2024 году сегмент больниц доминировал на рынке с долей рынка 53,45% и, как ожидается, будет расти с CAGR 5,4% в прогнозируемый период с 2025 по 2032 год, обусловленный ростом осведомленности и расширенными программами скрининга для гастроинтестинальной эндоскопии, а также технологическими достижениями, улучшающими процедуры гастроинтестинальной эндоскопии.

- По каналу распространения

На основе канала сбыта рынок сегментирован на прямой тендер, розничные продажи и другие. В 2024 году сегмент прямого тендера доминировал на рынке с долей рынка 63,54% и, как ожидается, будет расти со среднегодовым темпом роста 6,0% в прогнозируемый период с 2025 по 2032 год, обусловленным ростом распространенности желудочно-кишечных расстройств, повышением осведомленности и расширенными программами скрининга для желудочно-кишечной эндоскопии, а также технологическими достижениями, улучшающими процедуры желудочно-кишечной эндоскопии.

Региональный анализ рынка гастроэнтерологической эндоскопии

- Ожидается, что рынок гастроинтестинальной эндоскопии в США будет доминировать с долей рынка 82,86%. Ожидается, что этот регион будет расти со среднегодовым темпом роста 6,0% в прогнозируемый период с 2025 по 2032 год из-за старения населения, приводящего к увеличению спроса на гастроэнтероскопию, технологических достижений, улучшающих процедуры гастроэнтероскопии.

- США являются самым быстрорастущим регионом для североамериканского рынка гастроэнтероскопии, чему способствуют рост распространенности желудочно-кишечных расстройств и технологические достижения, улучшающие процедуры гастроэнтероскопии.

- Кроме того, активное сотрудничество между государственными учреждениями, научно-исследовательскими институтами и биотехнологическими компаниями ускоряет внедрение инноваций и одобрение новых методов лечения, что еще больше стимулирует рост рынка в регионе.

Обзор рынка гастроинтестинальной эндоскопии в Канаде

Ожидается, что рынок гастроинтестинальной эндоскопии в Канаде будет доминировать с долей рынка 10,77%. Ожидается, что этот регион будет расти со среднегодовым темпом роста 5,6% в прогнозируемый период с 2025 по 2032 гг. Регион Северной Америки в 2025 г., обусловленный ростом распространенности желудочно-кишечных расстройств, а также повышением осведомленности и расширением программ скрининга для гастроинтестинальной эндоскопии

Обзор рынка гастроинтестинальной эндоскопии в Мексике

Ожидается, что рынок гастроинтестинальной эндоскопии в Мексике будет доминировать с долей рынка 6,34%. Ожидается, что этот регион будет расти со среднегодовым темпом роста 5,4% в прогнозируемый период с 2025 по 2032 гг. Регион Северной Америки в 2025 г., подпитываемый ростом распространенности желудочно-кишечных расстройств, технологическими достижениями, улучшающими процедуры гастроэнтероскопии

Доля рынка гастроинтестинальной эндоскопии

Индустрию гастроинтестинальной эндоскопии в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Страйкер (США)

- Johnson & Johnson Services, Inc. (США)

- Бостонская научная корпорация (США)

- Кук (США)

- Корпорация CONMED (США)

- СТЕРИС (США)

- Henry Schein, Inc. (США)

- CapsoVision, Inc. (США)

- Teleflex Incorporated (США)

- FUJIFILM Holdings Corporation (Япония)

- Корпорация Olympus (Япония)

- Корпорация Hoya (Япония)

- Смит+Нейфью (Великобритания)

- Группа компаний KLS Martin (Германия)

- Лабори (Канада)

Последние разработки на рынке гастроинтестинальной эндоскопии в Северной Америке

- В январе 2024 года AnX Robotica продвигает желудочно-кишечную диагностику с одобренной FDA капсульной эндоскопией NaviCam SB для пациентов в возрасте от 2 лет, улучшенной с помощью считывания с помощью ProScan AI. NaviCam Tether обеспечивает визуализацию пищевода, расширяя диагностические возможности. Благодаря растущей платформе NaviCam, включая системы MCCE и толстой кишки, AnX предлагает инновационные неинвазивные решения для комплексной оценки желудочно-кишечного тракта

- В феврале 2023 года AnX Robotica запускает в США одобренную FDA систему NaviCam Small Bowel System, которая отличается технологией асферических линз для улучшения визуализации и снижения искажений. Благодаря более быстрой загрузке и обработке система повышает эффективность диагностики заболеваний тонкой кишки, поддерживая своевременную оценку скрытых желудочно-кишечных кровотечений и воспалительных заболеваний кишечника (ВЗК)

- В августе 2024 года Boston Scientific выпустила стент AXIOS с усовершенствованной системой доставки Electrocautery для эндоскопического дренирования желчного пузыря у пациентов с острым холециститом, которым не подходит операция. Используя EUS-контроль, он обеспечивает внутренний дренирование желчи, избегая внешнего дренирования. Клинические исследования показывают меньше осложнений и более быстрое восстановление по сравнению с традиционными методами, предлагая минимально инвазивный вариант для пациентов с высоким риском

- В январе 2025 года CapsoCam Plus от CapsoVision получила одобрение FDA для использования в педиатрии у пациентов в возрасте от двух лет и старше. Предлагая панорамную визуализацию на 360° без носимого оборудования, она представляет собой неинвазивную альтернативу традиционной капсульной эндоскопии без стресса, повышая точность диагностики и комфорт для детей, а также оптимизируя процедуры для поставщиков медицинских услуг за счет интеграции с CapsoCloud.

- В мае 2022 года Cook Medical представила стенты Evolution Biliary Controlled-Release, разработанные для обеспечения равномерной радиальной силы, оптимальной гибкости и конформности. Эти стенты доступны в различных длинах и предназначены для улучшения результатов у пациентов с билиарной обструкцией

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАЧЕННЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМОТРЕННЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.7 КРИВАЯ ЖИЗНЕННОЙ ЛИНИИ ПРОДУКТА

2.8 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЙ

2.9 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.1 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.11 СЕТКА ОХВАТА КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ РЫНКА

2.12 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.13 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИУМ-ИНФОРМАЦИИ

4.1 АНАЛИЗ ПЕСТАЛЯ

4.2 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

4.3 ОТРАСЛЕВЫЕ ИНДЕКСЫ

4.3.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

4.3.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

4.3.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

4.3.4 РАСПРЕДЕЛЕНИЕ АНАЛИЗА СТОИМОСТИ

4.3.5 ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

4.3.6 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

4.3.7 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

4.3.8 АНАЛИЗ МОДЕЛИ КОНКУРЕНТА

4.3.9 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

4.3.9.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

4.3.9.2 КАПИТАЛЬНЫЕ РАСХОДЫ

4.3.9.3 ТЕНДЕНЦИИ КАПИТАЛЬНЫХ ЗАТРАТ

4.3.9.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

4.3.9.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

4.3.9.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

4.3.9.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

4.3.9.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

4.3.9.9 ПОЛИТИКА ПРАВИТЕЛЬСТВА

4.3.9.10 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

4.4 ТЕКУЩАЯ ТАРИФНАЯ СТАВКА (S) НА РЫНКАХ 5 СТРАН-ЛИДЕР

4.4.1 ПЕРСПЕКТИВЫ: МЕСТНОЕ ПРОИЗВОДСТВО ПРОТИВ ЗАВИСИМОСТИ ОТ ИМПОРТА

4.4.2 ДИНАМИКА КРИТЕРИЕВ ВЫБОРА ПОСТАВЩИКА

4.4.3 ВЛИЯНИЕ НА ЦЕПОЧКУ ПОСТАВОК

4.4.3.1 ЗАКУПКА СЫРЬЯ

4.4.3.2 ПРОИЗВОДСТВО И ИЗГОТОВЛЕНИЕ

4.4.3.3 ЛОГИСТИКА И РАСПРЕДЕЛЕНИЕ

4.4.3.4 ЦЕНОВОЕ ПРЕДЛОЖЕНИЕ И ПОЛОЖЕНИЕ НА РЫНКЕ

4.4.4 УЧАСТНИКИ ОТРАСЛИ: ПРОАКТИВНЫЕ ДЕЙСТВИЯ

4.4.4.1 ОПТИМИЗАЦИЯ ЦЕПОЧКИ ПОСТАВОК

4.4.4.2 СОЗДАНИЕ СОВМЕСТНЫХ ПРЕДПРИЯТИЙ

4.4.5 ВЛИЯНИЕ НА ЦЕНЫ

4.4.6 РЕГУЛЯТОРНАЯ НАКЛОННОСТЬ

4.4.6.1 ГЕОПОЛИТИЧЕСКАЯ СИТУАЦИЯ

4.4.6.2 ТОРГОВЫЕ ПАРТНЕРСТВА МЕЖДУ СТРАНАМИ

4.4.6.3 СОГЛАШЕНИЯ О СВОБОДНОЙ ТОРГОВЛЕ

4.4.6.4 УЧРЕЖДЕНИЯ АЛЬЯНСОВ

4.4.6.5 СТАТУС АККРЕДИТАЦИИ (ВКЛЮЧАЯ MFTN)

4.4.6.6 ВНУТРЕННИЙ ХОД ИСПРАВЛЕНИЯ

4.4.6.7 СТИМУЛИРУЮЩИЕ СХЕМЫ ДЛЯ РОСТА ОБЪЕМОВ ПРОИЗВОДСТВА

4.4.6.8 СОЗДАНИЕ ОСОБЫХ ЭКОНОМИЧЕСКИХ ЗОН/ИНДУСТРИАЛЬНЫХ ПАРКОВ

4.4.7 ИНДЕКС ЦЕН

4.5 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.6 ЭКОСИСТЕМА ЦЕПОЧКИ ПОСТАВОК

4.7 КВАДРАНТ ОЦЕНКИ КОМПАНИИ

5 СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

5.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

5.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

5.3 НОРМАТИВНЫЕ ПРЕДСТАВЛЕНИЯ

5.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

5.5 СИСТЕМЫ СООТВЕТСТВИЯ И УПРАВЛЕНИЯ КАЧЕСТВОМ

5.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 РОСТ РАСПРОСТРАНЕННОСТИ ЖЕЛУДОЧНО-КИШЕЧНЫХ ЗАБОЛЕВАНИЙ

6.1.2 СТАРЕНИЕ НАСЕЛЕНИЯ ОБУСЛОВЛИВАЕТ РОСТ СПРОСА НА ЭНДОСКОПИЮ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА

6.1.3 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ, УЛУЧШАЮЩИЕ ПРОЦЕДУРЫ ЭНДОСКОПИИ ЖКТ

6.1.4 ПОВЫШЕНИЕ ОСВЕДОМЛЕННОСТИ И РАСШИРЕНИЕ ПРОГРАММ СКРИНИНГА ДЛЯ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА

6.2 ОГРАНИЧЕНИЯ

6.2.1 ВЫСОКАЯ СТОИМОСТЬ ОБОРУДОВАНИЯ И ПРОЦЕДУР

6.2.2 РИСК ОСЛОЖНЕНИЙ, СВЯЗАННЫХ С ПРОЦЕДУРОЙ

6.3 ВОЗМОЖНОСТИ

6.3.1 ВОЗРАСТАЮЩЕЕ ВНИМАНИЕ РАННЕМУ ВЫЯВЛЕНИЮ КОЛОРЕКТАЛЬНОГО РАКА

6.3.2 РАСТУЩЕЕ ПРИМЕНЕНИЕ ДОМАШНИХ И КАПСУЛНЫХ ЭНДОСКОПИЧЕСКИХ РЕШЕНИЙ

6.3.3 УВЕЛИЧЕНИЕ РАСПРОСТРАНЕННОСТИ И ДОСТИЖЕНИЯ В ПЕРСОНАЛИЗИРОВАННОЙ ТЕРАПЕВТИЧЕСКОЙ ЭНДОСКОПИИ

6.4 ПРОБЛЕМЫ

6.4.1 ОГРАНИЧЕННЫЙ ДОСТУП К ЭНДОСКОПИИ ЖКТ В СЕЛЬСКОЙ МЕСТНОСТИ

6.4.2 СЛОЖНОСТИ ПРОЦЕССОВ ОБРАБОТКИ И СТЕРИЛИЗАЦИИ ЭНДОСКОПОВ

7 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОДУКЦИИ

7.1 ОБЗОР

7.2 ГАСТРОИНТЕСТИНАЛЬНЫЕ ЭНДОСКОПЫ И СИСТЕМЫ

7.2.1 ЭНДОСКОПЫ

7.2.1.1 КОЛОНОСКОПЫ

7.2.1.2 ГАСТРОСКОПЫ

7.2.1.3 ДУОДЕНОСКОПЫ

7.2.1.4 ЭНТЕРОСКОПЫ

7.2.1.5 СИГМОИДОСКОПЫ

7.2.1.6 РЕЗЕКТОСКОПЫ

7.2.2 ГИБКИЙ

7.2.3 ЖЕСТКИЙ

7.2.4 ПОЛУЖЕСТКИЙ

7.2.4.1 ВИДЕО

7.2.4.2 ВОЛОКНО

7.2.4.3 УЛЬТРАЗВУКОВОЙ

7.2.5 СИСТЕМЫ ВИЗУАЛИЗАЦИИ

7.2.5.1 СИСТЕМЫ ФЛУОРЕСЦЕНТНОЙ ИЗОБРАЖЕНИЯ

7.2.5.1.1 СИСТЕМА ФЛУОРЕСЦЕНТНОЙ ИЗОБРАЖЕНИЯ В БЛИЖНЕМ ИК-ДИАПАЗОНЕ

7.2.5.1.2 СИСТЕМА ИЗОБРАЖЕНИЯ ФЛУОРЕСЦЕНТНЫМ БЕЛЫМ СВЕТОМ

7.2.5.1.3 СИСТЕМЫ ФЛУОРЕСЦЕНТНОЙ ИЗОБРАЖЕНИЯ В УФ-СВЕТЕ

7.2.5.1.4 КОНФОКАЛЬНЫЕ ЛАЗЕРНЫЕ ЭНДОСКОПИЧЕСКИЕ СИСТЕМЫ ИЗОБРАЖЕНИЯ

7.2.5.1.5 CLE НА ОСНОВЕ ЗОНДОВ (PCLE)

7.2.5.1.6 ВСТРОЕННОЕ УСТРОЙСТВО CLE (ECLE)

7.2.5.2 СИСТЕМЫ ВИЗУАЛИЗАЦИИ ВЫСОКОЙ ЧЕТКОСТИ (HD)

7.2.5.2.1 2D СИСТЕМЫ

7.2.5.2.2 3D СИСТЕМЫ

7.2.5.3 СИСТЕМЫ ВИЗУАЛИЗАЦИИ СТАНДАРТНОГО РАЗРЕШЕНИЯ (SD)

7.2.5.3.1 ЭНДОСКОПИЧЕСКИЕ УЛЬТРАЗВУКОВЫЕ СИСТЕМЫ

7.2.5.3.2 КАПСУЛНЫЕ ЭНДОСКОПЫ

7.2.5.3.3 УЛЬТРАЗВУКОВОЙ АППАРАТ

7.3 ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОТЕРАПИЯ

7.3.1 УСТРОЙСТВА ДЛЯ ЭРХПГ

7.3.2 УСТРОЙСТВО ДЛЯ БИОПСИИ

7.3.3 СТЕНТИРУЮЩЕЕ И ДИЛАТАЦИОННОЕ УСТРОЙСТВО

7.3.4 УСТРОЙСТВА ГОМЕОСТАЗА

7.3.4.1 УСТРОЙСТВА ДЛЯ ЛИГИРОВАНИЯ

7.3.4.2 ЗОНДЫ

7.3.4.3 ИГЛЫ ДЛЯ СКЛЕРОТЕРАПИИ

7.3.5 ИЗВЛЕЧИТЕЛЬНЫЕ УСТРОЙСТВА

7.3.6 ГОЛОВКА КАМЕРЫ

7.3.7 АНТИРЕФЛЮКСНЫЕ УСТРОЙСТВА

7.3.7.1 УСТРОЙСТВА ДЛЯ ТРАНСОРАЛЬНОЙ БЕЗРАЗРЕЗНОЙ ФУНДОПЛИКАЦИИ (TIF)

7.3.7.2 ТРАНСЭЗОФАГЕАЛЬНЫЕ РАДИОЧАСТОТНЫЕ (РЧ) АНТИ-РЕФЛЮКСНЫЕ УСТРОЙСТВА

7.3.8 ДРУГИЕ

8 РЫНОК ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОЦЕДУРЫ

8.1 ОБЗОР

8.2 КОЛОНОСКОПИЯ

8.3 ГАСТРОСКОПИЯ

8.4 ДУОДЕНОСКОПИЯ

8.5 ЭНТЕРОСКОПИЯ

8.6 СИГМОИДОСКОПИЯ

8.7 ДРУГИЕ

9 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ ПО УДОБСТВУ ИСПОЛЬЗОВАНИЯ

9.1 ОБЗОР

9.2 МНОГОКРАТНОЕ ИСПОЛЬЗОВАНИЕ

9.3 ОДНОРАЗОВЫЕ/ОДНОКРАТНЫЕ

10 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ

10.1 ОБЗОР

10.2 ЛЕЧЕНИЕ

10.3 ДИАГНОСТИКА

11 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

11.1 ОБЗОР

11.2 БОЛЬНИЦЫ

11.3 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ

11.4 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

11.5 ЛАБОРАТОРИИ

11.6 ДРУГИЕ

12 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

12.1 ОБЗОР

12.2 ПРЯМОЙ ТЕНДЕР

12.3 РОЗНИЧНЫЕ ПРОДАЖИ

12.4 ДРУГОЕ

13 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ

13.1 СЕВЕРНАЯ АМЕРИКА

13.1.1 США

13.1.2 КАНАДА

13.1.3 МЕКСИКА

14 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: ОБЗОР КОМПАНИЙ

14.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

15 SWOT-АНАЛИЗ

16 ПРОФИЛЕЙ КОМПАНИЙ

16.1 КОРПОРАЦИЯ ОЛИМП

16.1.1 ОБЗОР КОМПАНИИ

16.1.2 АНАЛИЗ ДОХОДОВ

16.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

16.1.5 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

16.2 КОРПОРАЦИЯ FUJIFILM HOLDINGS

16.2.1 ОБЗОР КОМПАНИИ

16.2.2 АНАЛИЗ ДОХОДОВ

16.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

16.2.5 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

16.3 МЕДТРОНИК

16.3.1 ОБЗОР КОМПАНИИ

16.3.2 АНАЛИЗ ДОХОДОВ

16.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

16.3.5 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

16.4 ДЖОНСОН И ДЖОНСОН СЕРВИСЕЗ, ИНК.

16.4.1 ОБЗОР КОМПАНИИ

16.4.2 АНАЛИЗ ДОХОДОВ

16.4.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

16.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.5 СТРАЙКЕР

16.5.1 ОБЗОР КОМПАНИИ

16.5.2 АНАЛИЗ ДОХОДОВ

16.5.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.5.4 ПОРТФЕЛЬ ПРОДУКЦИИ

16.5.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.6 АМБУ АС

16.6.1 ОБЗОР КОМПАНИИ

16.6.2 АНАЛИЗ ДОХОДОВ

16.6.3 ПОРТФЕЛЬ ПРОДУКЦИИ

16.6.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

16.7 АНКС РОБОТОТЕХНИКА

16.7.1 ОБЗОР КОМПАНИИ

16.7.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.7.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

16.8 БОСТОНСКАЯ НАУЧНАЯ КОРПОРАЦИЯ

16.8.1 ОБЗОР КОМПАНИИ

16.8.2 АНАЛИЗ ДОХОДОВ

16.8.3 ПОРТФЕЛЬ ПРОДУКЦИИ

16.8.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.9 КАПСОВИСИОН, ИНК.

16.9.1 ОБЗОР КОМПАНИИ

16.9.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.9.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

16.1 КОРПОРАЦИЯ КОНМЕД

16.10.1 ОБЗОР КОМПАНИИ

16.10.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.10.3 ПОСЛЕДНИЕ СОБЫТИЯ

16.11 ПОВАР

16.11.1 ОБЗОР КОМПАНИИ

16.11.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.11.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

16.12 ДАЙЧУАНЬ МЕДИКАЛ

16.12.1 ОБЗОР КОМПАНИИ

16.12.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.12.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.13 ЭРБЕ ЭЛЕКТРОМЕДИЗИН ГМБХ

16.13.1 ОБЗОР КОМПАНИИ

16.13.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.13.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.14 GONGJIANG ENDOSCOPY INSTRUMENTS CO., LTD

16.14.1 ОБЗОР КОМПАНИИ

16.14.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.14.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.15 ГЕНРИ ШАЙН, ИНК.

16.15.1 ОБЗОР КОМПАНИИ

16.15.2 АНАЛИЗ ДОХОДОВ

16.15.3 ПОРТФЕЛЬ ПРОДУКЦИИ

16.15.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.16 КОРПОРАЦИЯ ХОЙЯ.

16.16.1 ОБЗОР КОМПАНИИ

16.16.2 АНАЛИЗ ДОХОДОВ

16.16.3 АССОРТИМЕНТ ПРОДУКЦИИ

16.16.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.17 ВВОДНАЯ МЕДИЦИНА

16.17.1 ОБЗОР КОМПАНИИ

16.17.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.17.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.18 ЦЗЯНСУ ВЭДКАН МЕДИЦИНСКАЯ НАУЧНО-ТЕХНОЛОГИЧЕСКАЯ КОМПАНИЯ, ООО

16.18.1 ОБЗОР КОМПАНИИ

16.18.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.18.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.19 ЦЗИНЬШАНЬ НАУКА И ТЕХНОЛОГИИ

16.19.1 ОБЗОР КОМПАНИИ

16.19.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.19.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

16.2 КЛС МАРТИН ГРУПП

16.20.1 ОБЗОР КОМПАНИИ

16.20.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.20.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.21 ЛАБОРИ

16.21.1 ОБЗОР КОМПАНИИ

16.21.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.21.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.22 МЕКАМЕДИЦИНСКИЙ

16.22.1 ОБЗОР КОМПАНИИ

16.22.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.22.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.23 МИКРОТЕХНИЧЕСКАЯ ЭНДОСКОПИЯ

16.23.1 ОБЗОР КОМПАНИИ

16.23.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.23.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.24 МИТРА ИНДАСТРИЗ ПВТ. ЛТД.

16.24.1 ОБЗОР КОМПАНИИ

16.24.2 ПОРТФЕЛЬ ПРОДУКЦИИ

16.24.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.25 ОВЕСКО ЭНДОСКОПИЯ АГ

16.25.1 ОБЗОР КОМПАНИИ

16.25.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.25.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.26 ШАЙЛИ ЭНДОСКОПИЯ

16.26.1 ОБЗОР КОМПАНИИ

16.26.2 ПОРТФЕЛЬ ПРОДУКЦИИ

16.26.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.27 СМИТ+ПЛЕМЯННИК

16.27.1 ОБЗОР КОМПАНИИ

16.27.2 АНАЛИЗ ДОХОДОВ

16.27.3 ПОРТФЕЛЬ ПРОДУКЦИИ

16.27.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.28 МЕДИЦИНСКАЯ КОРПОРАЦИЯ SONOSCAPE.

16.28.1 ОБЗОР КОМПАНИИ

16.28.2 АНАЛИЗ ДОХОДОВ

16.28.3 ПОРТФЕЛЬ ПРОДУКЦИИ

16.28.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

16.29 СТЕРИС

16.29.1 ОБЗОР КОМПАНИИ

16.29.2 АНАЛИЗ ДОХОДОВ

16.29.3 ПОРТФЕЛЬ ПРОДУКЦИИ

16.29.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.3 ТЕЛЕФЛЕКС ИНКОРПОРЕЙТЕД.

16.30.1 ОБЗОР КОМПАНИИ

16.30.2 АНАЛИЗ ДОХОДОВ

16.30.3 ПОРТФЕЛЬ ПРОДУКЦИИ

16.30.4 ПОСЛЕДНИЕ РАЗВИТИЯ

17 АНКЕТА

Список таблиц

ТАБЛИЦА 1 СТАВКА ТАРИФОВ (S) В СТРАНАХ ТОП-5

ТАБЛИЦА 2 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 3 СЕВЕРНАЯ АМЕРИКА ГАСТРОИНТЕСТИНАЛЬНЫЕ ЭНДОСКОПЫ И СИСТЕМЫ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 4 СЕВЕРНАЯ АМЕРИКА ГАСТРОИНТЕСТИНАЛЬНЫЕ ЭНДОСКОПЫ И СИСТЕМЫ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 5 СЕВЕРНАЯ АМЕРИКА ГАСТРОИНТЕСТИНАЛЬНЫЕ ЭНДОСКОПЫ И СИСТЕМЫ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 6 СЕВЕРНАЯ АМЕРИКА ГАСТРОИНТЕСТИНАЛЬНЫЕ ЭНДОСКОПЫ И СИСТЕМЫ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 7 ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 8 ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 9 ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 10 ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО МОДАЛЬНОСТИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО МОДАЛЬНОСТИ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 12 ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО МОДАЛЬНОСТИ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 13 ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО МЕТОДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО МЕТОДАМ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 15 ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО МЕТОДАМ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 16 СИСТЕМЫ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТЕХНОЛОГИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 СИСТЕМЫ ФЛУОРЕСЦЕНТНОЙ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18 СИСТЕМЫ ФЛУОРЕСЦЕНТНОЙ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 19 СИСТЕМЫ ФЛУОРЕСЦЕНТНОЙ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 20 КОНФОКАЛЬНЫЕ ЛАЗЕРНЫЕ ЭНДОСКОПИЧЕСКИЕ СИСТЕМЫ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 КОНФОКАЛЬНЫЕ ЛАЗЕРНЫЕ ЭНДОСКОПИЧЕСКИЕ СИСТЕМЫ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 22 КОНФОКАЛЬНЫЕ ЛАЗЕРНЫЕ ЭНДОСКОПИЧЕСКИЕ СИСТЕМЫ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 23 СИСТЕМЫ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 СЕВЕРНАЯ АМЕРИКА СИСТЕМЫ ВИЗУАЛИЗАЦИИ ВЫСОКОГО РАЗРЕШЕНИЯ (HD) НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 СИСТЕМЫ ВИЗУАЛИЗАЦИИ ВЫСОКОГО ЧЕТКОСТИ (HD) НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 26 СИСТЕМЫ ВИЗУАЛИЗАЦИИ ВЫСОКОГО ЧЕТКОСТИ (HD) НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 27 СИСТЕМЫ ВИЗУАЛИЗАЦИИ СТАНДАРТНОГО ОПРЕДЕЛЕНИЯ (SD) НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 СЕВЕРНАЯ АМЕРИКА СТАНДАРТНЫЕ СИСТЕМЫ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 29 СЕВЕРНАЯ АМЕРИКА СТАНДАРТНОЕ ОПРЕДЕЛЕНИЕ (SD) СИСТЕМ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 30 СЕВЕРНАЯ АМЕРИКА ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОТЕРАПИЯ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 СЕВЕРНАЯ АМЕРИКА ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОТЕРАПИЯ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 СЕВЕРНАЯ АМЕРИКА ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОТЕРАПИЯ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 33 СЕВЕРНАЯ АМЕРИКА ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОТЕРАПИЯ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 34 УСТРОЙСТВА ГОМЕОСТАЗА НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 УСТРОЙСТВА ГОМЕОСТАЗА НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 36 УСТРОЙСТВА ГОМЕОСТАЗА НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 37 АНТИРЕФЛЮКСНЫЕ УСТРОЙСТВА НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 АНТИРЕФЛЮКСНЫЕ УСТРОЙСТВА НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 39 АНТИ-РЕФЛЮКСНЫЕ УСТРОЙСТВА НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 40 РЫНОК ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ ПРОЦЕДУРЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 КОЛОНОСКОПИЯ НА РЫНКЕ ЭНДОСКОПИИ ГАСТРОИНТЕНСИВНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 ГАСТРОСКОПИЯ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 ДУОДЕНОСКОПИЯ НА РЫНКЕ ЭНДОСКОПИИ ГАСТРОИНТЕНСИВНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 ЭНТЕРОСКОПИЯ НА РЫНКЕ ЭНДОСКОПИИ ГАСТРОИНТЕНСИВНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 СИГМОИДОСКОПИЯ НА РЫНКЕ ЭНДОСКОПИИ ГАСТРОИНТЕНСИВНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 СЕВЕРНАЯ АМЕРИКА ДРУГИЕ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИГОДНОСТИ ДЛЯ ИСПОЛЬЗОВАНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 РЫНОК МНОГОРАЗОВЫХ ИЗДЕЛИЙ ДЛЯ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 РЫНОК ОДНОРАЗОВЫХ ИЗДЕЛИЙ ДЛЯ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 СЕВЕРНАЯ АМЕРИКА РЫНОК ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 ДИАГНОСТИКА НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 БОЛЬНИЦЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 ЛАБОРАТОРИИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 СЕВЕРНАЯ АМЕРИКА ДРУГИЕ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 ПРЯМЫЕ ТЕНДЕРЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 РОЗНИЧНЫЕ ПРОДАЖИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 СЕВЕРНАЯ АМЕРИКА ДРУГИЕ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 СЕВЕРНАЯ АМЕРИКА ГАСТРОИНТЕСТИНАЛЬНЫЕ ЭНДОСКОПЫ И СИСТЕМЫ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 СЕВЕРНАЯ АМЕРИКА ГАСТРОИНТЕСТИНАЛЬНЫЕ ЭНДОСКОПЫ И СИСТЕМЫ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 67 СЕВЕРНАЯ АМЕРИКА ГАСТРОИНТЕСТИНАЛЬНЫЕ ЭНДОСКОПЫ И СИСТЕМЫ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 68 ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 СЕВЕРНАЯ АМЕРИКА ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОТЕРАПИЯ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 71 ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО МОДАЛЬНОСТИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО МОДАЛЬНОСТИ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 73 ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО МОДАЛЬНОСТИ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 74 ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО МЕТОДАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО МЕТОДАМ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 76 ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО МЕТОДАМ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 77 СИСТЕМЫ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТЕХНОЛОГИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 СИСТЕМЫ ФЛУОРЕСЦЕНТНОЙ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 СИСТЕМЫ ФЛУОРЕСЦЕНТНОЙ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 80 СИСТЕМЫ ФЛУОРЕСЦЕНТНОЙ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 81 КОНФОКАЛЬНЫЕ ЛАЗЕРНЫЕ ЭНДОСКОПИЧЕСКИЕ СИСТЕМЫ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 КОНФОКАЛЬНЫЕ ЛАЗЕРНЫЕ ЭНДОСКОПИЧЕСКИЕ СИСТЕМЫ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 83 КОНФОКАЛЬНЫЕ ЛАЗЕРНЫЕ ЭНДОСКОПИЧЕСКИЕ СИСТЕМЫ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 84 СИСТЕМЫ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85 СЕВЕРНАЯ АМЕРИКА СИСТЕМЫ ВИЗУАЛИЗАЦИИ ВЫСОКОГО РАЗРЕШЕНИЯ (HD) НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 СЕВЕРНАЯ АМЕРИКА СИСТЕМЫ ВИЗУАЛИЗАЦИИ ВЫСОКОГО ЧЕТКОСТИ (HD) НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 87 СЕВЕРНАЯ АМЕРИКА СИСТЕМЫ ВИЗУАЛИЗАЦИИ ВЫСОКОГО ЧЕТКОСТИ (HD) НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 88 СИСТЕМЫ ВИЗУАЛИЗАЦИИ СТАНДАРТНОГО ОПРЕДЕЛЕНИЯ (SD) НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 89 СЕВЕРНАЯ АМЕРИКА СТАНДАРТНЫЕ СИСТЕМЫ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 90 СЕВЕРНАЯ АМЕРИКА СТАНДАРТНОЕ ОПРЕДЕЛЕНИЕ (SD) СИСТЕМЫ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 91 СЕВЕРНАЯ АМЕРИКА ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОТЕРАПИЯ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92 СЕВЕРНАЯ АМЕРИКА ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОТЕРАПИЯ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93 ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 94 УСТРОЙСТВА ГОМЕОСТАЗА НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 95 УСТРОЙСТВА ГОМЕОСТАЗА НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 96 УСТРОЙСТВА ГОМЕОСТАЗА НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 97 АНТИРЕФЛЮКСНЫЕ УСТРОЙСТВА НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 98 АНТИРЕФЛЮКСНЫЕ УСТРОЙСТВА НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 99 АНТИ-РЕФЛЮКСНЫЕ УСТРОЙСТВА НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 100 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 101 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОЦЕДУРЫ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 102 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИГОДНОСТИ ДЛЯ ИСПОЛЬЗОВАНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 103 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 104 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 105 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В США, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 106 ГАСТРОИНТЕСТИНАЛЬНЫЕ ЭНДОСКОПЫ И СИСТЕМЫ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 107 ГАСТРОИНТЕСТИНАЛЬНЫЕ ЭНДОСКОПЫ И СИСТЕМЫ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В США, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 108 ГАСТРОИНТЕСТИНАЛЬНЫЕ ЭНДОСКОПЫ И СИСТЕМЫ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В США, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 109 ЭНДОСКОПЫ США НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 110 ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОТЕРАПИЯ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 111 ЭНДОСКОПЫ США НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 112 ЭНДОСКОПЫ США НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО МОДАЛЬНОСТИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 113 ЭНДОСКОПЫ США НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО МОДАЛЬНОСТИ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 114 ЭНДОСКОПЫ США НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО МОДАЛЬНОСТИ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 115 ЭНДОСКОПЫ США НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО МЕТОДАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 116 ЭНДОСКОПЫ США НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО МЕТОДАМ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 117 ЭНДОСКОПЫ США НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО МЕТОДАМ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 118 СИСТЕМЫ ВИЗУАЛИЗАЦИИ США НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТЕХНОЛОГИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 119 СИСТЕМЫ ФЛУОРЕСЦЕНТНОЙ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 120 СИСТЕМЫ ФЛУОРЕСЦЕНТНОЙ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В США ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 121 СИСТЕМЫ ФЛУОРЕСЦЕНТНОЙ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В США, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 122 КОНФОКАЛЬНЫЕ ЛАЗЕРНЫЕ ЭНДОСКОПИЧЕСКИЕ СИСТЕМЫ ВИЗУАЛИЗАЦИИ США НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 123 КОНФОКАЛЬНЫЕ ЛАЗЕРНЫЕ ЭНДОСКОПИЧЕСКИЕ СИСТЕМЫ ВИЗУАЛИЗАЦИИ США НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 124 КОНФОКАЛЬНЫЕ ЛАЗЕРНЫЕ ЭНДОСКОПИЧЕСКИЕ СИСТЕМЫ ВИЗУАЛИЗАЦИИ США НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 125 СИСТЕМЫ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 126 СИСТЕМЫ ВИЗУАЛИЗАЦИИ ВЫСОКОГО ЧЕТКОСТИ (HD) НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 127 СИСТЕМЫ ВИЗУАЛИЗАЦИИ ВЫСОКОГО РАЗРЕШЕНИЯ (HD) НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В США, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 128 СИСТЕМЫ ВИЗУАЛИЗАЦИИ ВЫСОКОГО ЧЕТКОСТИ (HD) НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В США, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 129 СИСТЕМЫ ВИЗУАЛИЗАЦИИ СТАНДАРТНОГО ОПРЕДЕЛЕНИЯ (SD) США НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 130 СИСТЕМЫ ВИЗУАЛИЗАЦИИ СТАНДАРТНОГО ОПРЕДЕЛЕНИЯ (SD) США НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 131 СИСТЕМЫ ВИЗУАЛИЗАЦИИ СТАНДАРТНОГО ОПРЕДЕЛЕНИЯ (SD) США НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 132 ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОТЕРАПИЯ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 133 ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОТЕРАПИЯ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 134 ЭНДОСКОПЫ США НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 135 УСТРОЙСТВА ГОМЕОСТАЗА НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 136 УСТРОЙСТВА ГОМЕОСТАЗА НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В США, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 137 УСТРОЙСТВА ГОМЕОСТАЗА НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В США, ПО ТИПУ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 138 АНТИ-РЕФЛЮКСНЫЕ УСТРОЙСТВА НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 139 АНТИ-РЕФЛЮКСНЫЕ УСТРОЙСТВА НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В США, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 140 АНТИРЕФЛЮКСНЫЕ УСТРОЙСТВА НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В США, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 141 РЫНОК ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В США ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 142 РЫНОК ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В США ПО ТИПУ ПРОЦЕДУРЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 143 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В США ПО ПРИГОДНОСТИ ДЛЯ ИСПОЛЬЗОВАНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 144 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В США ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 145 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В США ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 146 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В КАНАДЕ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 147 КАНАДА. ГАСТРОИНТЕСТИНАЛЬНЫЕ ЭНДОСКОПЫ И СИСТЕМЫ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 148 КАНАДА. ГАСТРОИНТЕСТИНАЛЬНЫЕ ЭНДОСКОПЫ И СИСТЕМЫ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 149 ГАСТРОИНТЕСТИНАЛЬНЫЕ ЭНДОСКОПЫ И СИСТЕМЫ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В КАНАДЕ, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 150 ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 151 ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОТЕРАПИЯ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 152 ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В КАНАДЕ, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 153 КАНАДСКИЕ ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО МОДАЛЬНОСТИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 154 ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В КАНАДЕ, ПО МОДАЛЬНОСТИ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 155 КАНАДСКИЕ ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО МОДАЛЬНОСТИ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 156 ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В КАНАДЕ, ПО МЕТОДАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 157 ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В КАНАДЕ, ПО МЕТОДАМ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 158 ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В КАНАДЕ, ПО МЕТОДАМ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 159 СИСТЕМЫ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В КАНАДЕ, ПО ТЕХНОЛОГИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 160 СИСТЕМЫ ФЛУОРЕСЦЕНТНОЙ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 161 СИСТЕМЫ ФЛУОРЕСЦЕНТНОЙ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В КАНАДЕ, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 162 СИСТЕМЫ ФЛУОРЕСЦЕНТНОЙ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В КАНАДЕ, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 163 КОНФОКАЛЬНЫЕ ЛАЗЕРНЫЕ ЭНДОСКОПИЧЕСКИЕ СИСТЕМЫ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 164 КОНФОКАЛЬНЫЕ ЛАЗЕРНЫЕ ЭНДОСКОПИЧЕСКИЕ СИСТЕМЫ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В КАНАДЕ, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 165 КОНФОКАЛЬНЫЕ ЛАЗЕРНЫЕ ЭНДОСКОПИЧЕСКИЕ СИСТЕМЫ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В КАНАДЕ, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 166 СИСТЕМЫ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 167 СИСТЕМЫ ВИЗУАЛИЗАЦИИ ВЫСОКОГО РАЗРЕШЕНИЯ (HD) НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 168 СИСТЕМЫ ВИЗУАЛИЗАЦИИ ВЫСОКОГО РАЗРЕШЕНИЯ (HD) НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В КАНАДЕ, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 169 СИСТЕМЫ ВИЗУАЛИЗАЦИИ ВЫСОКОГО ЧЕТКОСТИ (HD) НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 170 СИСТЕМЫ ВИЗУАЛИЗАЦИИ СТАНДАРТНОГО ОПРЕДЕЛЕНИЯ (SD) В КАНАДЕ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 171 СИСТЕМЫ ВИЗУАЛИЗАЦИИ СТАНДАРТНОГО ОПРЕДЕЛЕНИЯ (SD) В КАНАДЕ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 172 СИСТЕМЫ ВИЗУАЛИЗАЦИИ СТАНДАРТНОГО ОПРЕДЕЛЕНИЯ (SD) В КАНАДЕ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 173 ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОТЕРАПИЯ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 174 ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОТЕРАПИЯ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 175 ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 176 УСТРОЙСТВА ГОМЕОСТАЗА НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 177 УСТРОЙСТВА ГОМЕОСТАЗА НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В КАНАДЕ, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 178 УСТРОЙСТВА ГОМЕОСТАЗА НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 179 АНТИ-РЕФЛЮКСНЫЕ УСТРОЙСТВА НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 180 АНТИРЕФЛЮКСНЫЕ УСТРОЙСТВА НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В КАНАДЕ, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 181 АНТИ-РЕФЛЮКСНЫЕ УСТРОЙСТВА НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 182 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В КАНАДЕ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 183 РЫНОК ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В КАНАДЕ ПО ТИПУ ПРОЦЕДУРЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 184 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В КАНАДЕ ПО ПРИГОДНОСТИ ДЛЯ ИСПОЛЬЗОВАНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 185 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В КАНАДЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 186 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В КАНАЛАХ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 187 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В МЕКСИКЕ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 188 ГАСТРОИНТЕСТИНАЛЬНЫЕ ЭНДОСКОПЫ И СИСТЕМЫ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 189 ГАСТРОИНТЕСТИНАЛЬНЫЕ ЭНДОСКОПЫ И СИСТЕМЫ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 190 МЕКСИКАНСКИЕ ГАСТРОИНТЕСТИНАЛЬНЫЕ ЭНДОСКОПЫ И СИСТЕМЫ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 191 МЕКСИКАНСКИЕ ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 192 ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОТЕРАПИЯ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 193 МЕКСИКАНСКИЕ ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 194 МЕКСИКАНСКИЕ ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО МОДАЛЬНОСТИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 195 МЕКСИКАНСКИЕ ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО МОДАЛЬНОСТИ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 196 МЕКСИКАНСКИЕ ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО МОДАЛЬНОСТИ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 197 МЕКСИКАНСКИЕ ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО МЕТОДАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 198 МЕКСИКАНСКИЕ ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО МЕТОДАМ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 199 МЕКСИКАНСКИЕ ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО МЕТОДАМ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 200 СИСТЕМЫ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В МЕКСИКЕ, ПО ТЕХНОЛОГИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 201 СИСТЕМЫ ФЛУОРЕСЦЕНТНОЙ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 202 СИСТЕМЫ ФЛУОРЕСЦЕНТНОЙ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 203 СИСТЕМЫ ФЛУОРЕСЦЕНТНОЙ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 204 КОНФОКАЛЬНЫЕ ЛАЗЕРНЫЕ ЭНДОСКОПИЧЕСКИЕ СИСТЕМЫ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 205 КОНФОКАЛЬНЫЕ ЛАЗЕРНЫЕ ЭНДОСКОПИЧЕСКИЕ СИСТЕМЫ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 206 КОНФОКАЛЬНЫЕ ЛАЗЕРНЫЕ ЭНДОСКОПИЧЕСКИЕ СИСТЕМЫ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 207 СИСТЕМЫ ВИЗУАЛИЗАЦИИ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 208 СИСТЕМЫ ВИЗУАЛИЗАЦИИ ВЫСОКОГО ЧЕТКОСТИ (HD) НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 209 СИСТЕМЫ ВИЗУАЛИЗАЦИИ ВЫСОКОГО ЧЕТКОСТИ (HD) НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 210 СИСТЕМЫ ВИЗУАЛИЗАЦИИ ВЫСОКОГО ЧЕТКОСТИ (HD) НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 211 СИСТЕМЫ ВИЗУАЛИЗАЦИИ СТАНДАРТНОГО ОПРЕДЕЛЕНИЯ (SD) В МЕКСИКЕ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 212 СИСТЕМЫ ВИЗУАЛИЗАЦИИ СТАНДАРТНОГО ОПРЕДЕЛЕНИЯ (SD) В МЕКСИКЕ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 213 СИСТЕМЫ ВИЗУАЛИЗАЦИИ СТАНДАРТНОГО ОПРЕДЕЛЕНИЯ (SD) В МЕКСИКЕ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 214 ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОТЕРАПИЯ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 215 ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОТЕРАПИЯ НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 216 МЕКСИКАНСКИЕ ЭНДОСКОПЫ НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА, ПО ТИПУ, 2018-2032 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 217 УСТРОЙСТВА ГОМЕОСТАЗА НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 218 УСТРОЙСТВА ГОМЕОСТАЗА НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 219 УСТРОЙСТВА ГОМЕОСТАЗА НА РЫНКЕ ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 220 АНТИРЕФЛЮКСНЫЕ УСТРОЙСТВА НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 221 АНТИРЕФЛЮКСНЫЕ УСТРОЙСТВА НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 222 АНТИРЕФЛЮКСНЫЕ УСТРОЙСТВА НА РЫНКЕ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 223 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В МЕКСИКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 224 РЫНОК ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В МЕКСИКЕ ПО ТИПУ ПРОЦЕДУРЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 225 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В МЕКСИКЕ ПО ПРИГОДНОСТИ ДЛЯ ИСПОЛЬЗОВАНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 226 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В МЕКСИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 227 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В МЕКСИКЕ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

Список рисунков

РИСУНОК 1 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 2 РЫНОК ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ РЫНКА СЕВЕРНОЙ АМЕРИКИ И РЕГИОНА

РИСУНОК 5 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 7 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА ПОЗИЦИЙ DBMR НА РЫНКЕ

РИСУНОК 8 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 9 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА ОХВАТА КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ РЫНКА

РИСУНОК 10 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 11 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРОДУКТАМ (2024)

РИСУНОК 12 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: КРАТКОЕ ОПИСАНИЕ

РИСУНОК 13 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 14. ОЖИДАЕТСЯ, ЧТО РОСТ РАСПРОСТРАНЕННОСТИ ЖЕЛУДОЧНО-КИШЕЧНЫХ ЗАБОЛЕВАНИЙ БУДЕТ ДВИЖУЩЕЙ СИЛОЙ РЫНКА ЖЕЛУДОЧНО-КИШЕЧНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ В ПРОГНОЗИРУЕМОМ ПЕРИОДЕ С 2025 ПО 2032 ГОДЫ

РИСУНОК 15 ОЖИДАЕТСЯ, что сегмент многоразового использования составит наибольшую долю рынка гастроинтестинальной эндоскопии в Северной Америке в прогнозируемый период 2025 и 2032 гг.

РИСУНОК 16 ОБЩЕЕ КОЛИЧЕСТВО СДЕЛОК (ПО ГОДАМ)

РИСУНОК 17 ОБЩЕЕ КОЛИЧЕСТВО СДЕЛОК ПО ТИПУ

РИСУНОК 18 АНАЛИЗ DROC

РИСУНОК 19 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРОДУКТАМ, 2024 Г.

РИСУНОК 20 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРОДУКТУ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 21 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРОДУКТУ, CAGR (2025-2032)

РИСУНОК 22 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРОДУКТУ, КРИВАЯ ЖИЗНИ

РИСУНОК 23 РЫНОК ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ ПРОЦЕДУРЫ, 2024 Г.

РИСУНОК 24 РЫНОК ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ ПРОЦЕДУРЫ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 25 РЫНОК ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ ПРОЦЕДУРЫ, CAGR (2025-2032)

РИСУНОК 26 РЫНОК ЭНДОСКОПИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ ПРОЦЕДУРЫ, КРИВАЯ ЖИЗНИ

РИСУНОК 27 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО УДОБСТВУ ИСПОЛЬЗОВАНИЯ, 2024 Г.

РИСУНОК 28 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРИГОДНОСТИ ДЛЯ ИСПОЛЬЗОВАНИЯ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 29 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРИГОДНОСТИ ИСПОЛЬЗОВАНИЯ, CAGR (2025-2032)

РИСУНОК 30 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО УДОБСТВУ ИСПОЛЬЗОВАНИЯ, КРИВАЯ ЖИЗНЕСПОСОБНОСТИ

РИСУНОК 31 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРИМЕНЕНИЮ, 2024 Г.

РИСУНОК 32 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРИМЕНЕНИЮ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 33 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРИМЕНЕНИЮ, CAGR (2025-2032)

РИСУНОК 34 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРИМЕНЕНИЮ, КРИВАЯ ЖИЗНЕСПОСОБНОСТИ

РИСУНОК 35 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2024 Г.

РИСУНОК 36 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 37 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ, CAGR (2025-2032)

РИСУНОК 38 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ, КРИВАЯ ЖИЗНИ

РИСУНОК 39 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2024 Г.

РИСУНОК 40 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 41 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, CAGR (2025-2032)

РИСУНОК 42 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, КРИВАЯ ЛИНИИ ЖИЗНИ

РИСУНОК 43 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: ОБЗОР (2024)

РИСУНОК 44 РЫНОК ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ В СЕВЕРНОЙ АМЕРИКЕ: ДОЛЯ КОМПАНИИ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.