North America Health Screening Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.02 Billion

USD

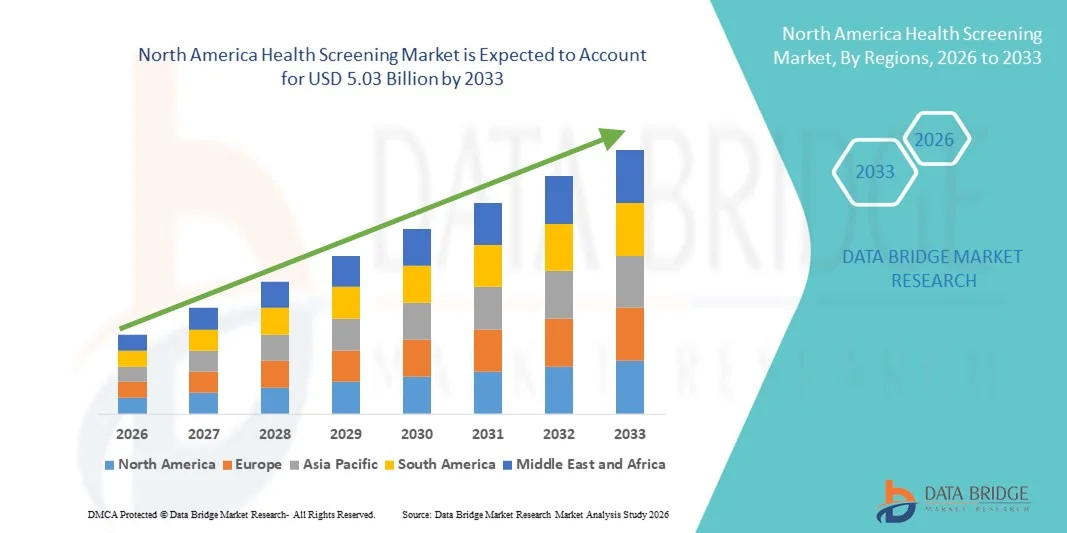

5.03 Billion

2025

2033

USD

2.02 Billion

USD

5.03 Billion

2025

2033

| 2026 –2033 | |

| USD 2.02 Billion | |

| USD 5.03 Billion | |

| % | |

|

Сегментация рынка медицинских обследований в Северной Америке по типу теста (тесты на холестерин, тесты на диабет, скрининг рака, общий медицинский осмотр, тесты на ИППП, измерение артериального давления и другие), типу пакета (базовое медицинское обследование, профиль для пожилых людей, обследование здоровья женщин, обследование здоровья мужчин, обследование сердца, обследование на диабет и другие), типу панели (многокомпонентные и однокомпонентные панели), типу образца (кровь, моча, сыворотка, слюна и другие), технологии (иммуноанализы, медицинская визуализация, QPCR (количественная полимеразная цепная реакция), Q-FISH (количественная флуоресценция, гибридизация in situ), TRF (терминальный рестрикционный фрагмент), STELA (анализ длины одиночных теломер) и другие), заболеванию (сердечно-сосудистые заболевания, метаболические расстройства, рак, воспалительные заболевания, заболевания опорно-двигательного аппарата, неврологические заболевания, гепатит С). Осложнения, заболевания, связанные с иммунологией, и другие), места сбора образцов (больницы, дома, диагностические лаборатории, офисы и другие), каналы сбыта (прямые тендеры, розничные продажи и другие) - тенденции отрасли и прогноз до 2033 года

Размер рынка медицинских обследований в Северной Америке

- Объем рынка медицинских обследований в Северной Америке в 2025 году оценивался в 2,02 млрд долларов США и, как ожидается, достигнет 5,03 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 12,1% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен усилением внимания к ранней диагностике заболеваний и профилактике, растущей распространенностью хронических заболеваний, таких как диабет и сердечно-сосудистые заболевания, а также хорошо развитой инфраструктурой здравоохранения, поддерживающей широкомасштабные программы скрининга в Соединенных Штатах и Канаде.

- Кроме того, достижения в области диагностических технологий, повышение осведомленности потребителей о рисках для здоровья и расширение использования персонализированных и цифровых решений для скрининга стимулируют спрос на рутинные и специализированные услуги скрининга как в клинических, так и в амбулаторных медицинских учреждениях.

Анализ рынка медицинских обследований в Северной Америке

- Профилактический медицинский осмотр, включающий профилактические тесты и диагностические обследования для раннего выявления заболеваний, становится неотъемлемой частью современных систем здравоохранения как в клинических, так и в амбулаторных условиях, благодаря своей способности улучшать результаты лечения пациентов, снижать долгосрочные затраты на лечение и поддерживать управление здоровьем населения.

- Растущий спрос на медицинские обследования обусловлен прежде всего повышением осведомленности о хронических заболеваниях, государственными инициативами по продвижению профилактической медицины, а также растущим внедрением цифровых и домашних диагностических решений, обеспечивающих удобство и своевременные результаты.

- Соединенные Штаты доминировали на североамериканском рынке медицинского скрининга, занимая наибольшую долю выручки в 81,4% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ведущих диагностических компаний, а также существенным ростом программ рутинного и специализированного скрининга рака, сердечно-сосудистых и метаболических заболеваний, поддерживаемым инновациями в лабораторных и экспресс-тестах.

- Ожидается, что в прогнозируемый период Канада станет самой быстрорастущей страной в регионе, чему способствуют повышение осведомленности населения о ранней диагностике заболеваний, поддерживаемые правительством инициативы в области профилактической медицины, расширение программ скрининга на уровне сообществ и на дому, а также растущее внедрение цифровых диагностических решений.

- Сегмент скрининга рака доминировал на рынке, занимая 35,9% в 2025 году, чему способствовали высокая распространенность рака, акцент на раннюю диагностику и широкое внедрение передовых методов визуализации и молекулярной диагностики.

Обзор отчета и сегментация рынка медицинского обследования в Северной Америке

|

Атрибуты |

Ключевые тенденции рынка медицинского обследования в Северной Америке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка медицинского обследования в Северной Америке

Цифровые решения для скрининга с использованием искусственного интеллекта

- Значительной и быстро набирающей обороты тенденцией на рынке медицинского обследования в Северной Америке является интеграция цифровых платформ и искусственного интеллекта (ИИ) в профилактическое и диагностическое тестирование, что повышает точность, эффективность и вовлеченность пациентов.

- Например, платформы визуализации на основе искусственного интеллекта теперь помогают радиологам выявлять рак на ранних стадиях, а цифровые платформы позволяют пациентам планировать, отслеживать и получать результаты нескольких обследований через мобильные приложения.

- Интеграция ИИ в медицинские обследования позволяет проводить прогнозную оценку рисков, предоставлять персонализированные рекомендации и автоматически оповещать о необходимости повторных анализов, помогая медицинским работникам оптимизировать процессы лечения пациентов. Например, некоторые диагностические компании используют алгоритмы машинного обучения для выявления аномальных паттернов биомаркеров и своевременного вмешательства.

- Гармоничное сочетание искусственного интеллекта, облачного управления данными и телемедицинских услуг обеспечивает централизованный мониторинг и анализ данных скрининга пациентов, позволяя медицинским работникам эффективно управлять большими группами населения.

- Тенденция к созданию интеллектуальных, доступных и ориентированных на пациента решений для скрининга меняет представления о профилактической медицине. Например, такие компании, как Guardant Health и Freenome, разрабатывают тесты жидкостной биопсии с использованием искусственного интеллекта, которые обеспечивают раннее выявление рака с минимальной инвазивностью.

- Спрос на цифровые решения и решения для скрининга здоровья на основе искусственного интеллекта быстро растет в больницах, диагностических центрах и службах тестирования на дому, поскольку потребители все чаще отдают приоритет удобству, ранней диагностике и комплексной профилактике заболеваний.

- Сотрудничество между технологическими стартапами и медицинскими учреждениями способствует расширению внедрения дистанционных и автоматизированных решений для скрининга. Например, платформы телемедицины на основе искусственного интеллекта интегрируются в плановые программы охраны здоровья населения для повышения охвата и эффективности.

Динамика рынка медицинского обследования в Северной Америке

Водитель

Повышение осведомленности о здоровье и инициативы по профилактике заболеваний

- Растущее внимание к профилактической медицине, увеличение распространенности хронических заболеваний и расширение инфраструктуры здравоохранения являются основными факторами, стимулирующими рынок медицинского обследования.

- Например, в марте 2025 года компания LabCorp объявила о расширении своей платформы цифрового скрининга здоровья, стремясь интегрировать инструменты оценки рисков на основе искусственного интеллекта в различные сервисы скрининга.

- Поскольку пациенты все чаще стремятся к ранней диагностике, программы скрининга здоровья предлагают передовые методы диагностики, прогнозирования рисков и своевременного вмешательства, что создает высокий спрос по сравнению с традиционными подходами к оказанию неотложной медицинской помощи.

- Кроме того, широкое распространение телемедицины и наборов для тестирования на дому делает профилактические медицинские обследования более доступными и удобными для различных групп населения.

- Возможность отслеживать результаты в цифровом формате, планировать последующие визиты и обмениваться данными с медицинскими работниками через мобильные приложения способствует их внедрению в клиниках, больницах и учреждениях по уходу за пожилыми людьми.

- Увеличение числа государственных и частных страховых программ, предусматривающих покрытие расходов на профилактические обследования, способствует повышению уровня участия. Например, новые полисы в США и Канаде предусматривают возмещение расходов на обследования на рак и сердечно-сосудистые заболевания с использованием искусственного интеллекта.

- Повышение осведомленности потребителей о заболеваниях, связанных с образом жизни, и о преимуществах ранней диагностики стимулирует активное участие в программах медицинского обследования. Например, социальные кампании, посвященные профилактике диабета и гипертонии, повысили спрос на плановые обследования.

- Сотрудничество между диагностическими лабораториями и поставщиками технологий ускоряет внедрение на рынке, обеспечивая более быстрые, эффективные и масштабируемые решения для скрининга. Например, системы визуализации с использованием искусственного интеллекта в сочетании с телемедицинскими платформами развертываются как в городских, так и в сельских районах.

Сдержанность/Вызов

Проблемы конфиденциальности данных и высокие затраты

- Обеспокоенность по поводу конфиденциальности данных пациентов, кибербезопасности и соблюдения нормативных требований представляет собой серьезную проблему для роста рынка в Северной Америке.

- Например, громкие сообщения об утечках медицинских данных заставили некоторых потребителей с осторожностью относиться к использованию цифровых платформ для скрининга и телемедицины.

- Решение проблем конфиденциальности и кибербезопасности с помощью надежного шифрования, платформ, соответствующих требованиям HIPAA, и проверенной аутентификации имеет решающее значение для укрепления доверия пациентов. Кроме того, относительно высокая стоимость современных технологий скрининга может ограничивать доступ к ним, особенно для небольших клиник или недостаточно застрахованных групп населения.

- Хотя цены на базовые медицинские обследования снизились, премиальные услуги, такие как визуализация с использованием искусственного интеллекта или панели с несколькими биомаркерами, часто остаются дорогими, что ограничивает их использование среди пациентов, чувствительных к цене.

- Задержка в получении разрешений регулирующих органов на новые технологии скрининга, основанные на искусственном интеллекте или автоматизированные системы, может отсрочить выход на рынок и их внедрение. Например, некоторые передовые тесты жидкостной биопсии столкнулись с длительными сроками оценки со стороны регулирующих органов США и Канады.

- Различия в инфраструктуре здравоохранения в разных регионах приводят к неравенству в доступе к услугам скрининга. Например, в сельских районах часто наблюдается нехватка специализированных диагностических центров и квалифицированного персонала.

- Скептицизм потребителей в отношении точности тестов, проводимых с помощью ИИ или в домашних условиях, может препятствовать их внедрению. Например, некоторые пациенты предпочитают традиционное тестирование в клинике из-за опасений по поводу надежности дистанционной диагностики.

- Преодоление этих проблем за счет повышения безопасности данных, информирования пациентов о преимуществах цифрового здравоохранения и разработки более доступных вариантов скрининга имеет решающее значение для устойчивого роста рынка.

Обзор рынка медицинского обследования в Северной Америке

Рынок сегментирован по типу теста, типу упаковки, типу панели, типу образца, технологии, условиям, месту сбора образцов и каналу сбыта.

- По типу теста

В зависимости от типа теста, рынок медицинских обследований в Северной Америке сегментирован на анализы на холестерин, диабет, рак, общие профилактические обследования, ИППП, измерение артериального давления и другие. Сегмент скрининга рака доминировал на рынке, занимая наибольшую долю выручки в 35,9% в 2025 году, что обусловлено высокой распространенностью различных видов рака и растущим акцентом на раннюю диагностику для повышения показателей выживаемости. Тесты для скрининга рака, включая маммографию, колоноскопию и жидкостную биопсию, широко используются в больницах и диагностических лабораториях, обеспечивая стабильный доход. Пациенты и медицинские работники все чаще полагаются на передовые методы визуализации и молекулярной диагностики для выявления рака на ранней стадии. Кроме того, страховое покрытие и государственные инициативы по профилактическому скринингу рака еще больше поддерживают доминирование этого сегмента. Наличие диагностических инструментов с поддержкой искусственного интеллекта повышает точность и эффективность выявления рака, стимулируя его распространение на рынке. Медицинские кампании, направленные на повышение осведомленности о профилактике рака и раннем вмешательстве, также способствуют стабильному спросу на скрининговые тесты.

Ожидается, что сегмент тестирования на диабет продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущая распространенность диабета, изменения образа жизни и повышение осведомленности о методах лечения заболевания. Решения для домашнего и клинического мониторинга уровня глюкозы расширяют доступность для диабетиков. Удобство ранней диагностики с помощью неинвазивных или минимально инвазивных методов тестирования стимулирует более частое проведение анализов. Растущие государственные программы профилактики метаболических расстройств способствуют увеличению числа таких анализов. Технологические достижения в области непрерывного мониторинга уровня глюкозы и прогнозной аналитики с использованием искусственного интеллекта делают тестирование на диабет более эффективным. Повышение осведомленности о здоровье и внедрение профилактической медицины среди миллениалов и пожилых людей еще больше способствуют росту этого сегмента.

- По типу упаковки

В зависимости от типа пакета услуг рынок сегментируется на базовый медицинский осмотр, обследование пожилых людей, женское и мужское здоровье, обследование сердца, обследование на диабет и другие. Сегмент базового медицинского осмотра доминировал на рынке в 2025 году благодаря широкой применимости для всех возрастных групп и простоте проведения. Он обычно включает общие анализы крови, анализ мочи, измерение артериального давления и базовые биохимические анализы. Больницы, клиники и диагностические лаборатории часто предлагают эти пакеты в качестве вводных профилактических мер. Эти пакеты экономически выгодны, что делает их очень привлекательными для людей, нуждающихся в регулярном медицинском обследовании. Растущее внимание к раннему выявлению заболеваний обеспечивает устойчивый спрос на базовый скрининг. Медицинские учреждения часто объединяют базовые пакеты с другими профилактическими услугами, чтобы повысить вовлеченность пациентов и их приверженность лечению.

Ожидается, что пакет медицинских услуг для пожилых людей продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют старение населения в США и Канаде и растущее внимание к гериатрической профилактике. Эти пакеты обычно включают в себя сердечно-сосудистые обследования, скрининг плотности костной ткани, определение онкологических маркеров и метаболические оценки, адаптированные к потребностям здоровья пожилых людей. С ростом числа хронических заболеваний, связанных с возрастом, ранняя диагностика становится критически важной для снижения осложнений. Больницы и диагностические центры все чаще предлагают специализированные профилактические программы для пожилых людей. Растущее страховое покрытие профилактических пакетов для пожилых людей способствует их внедрению. Цифровые платформы здравоохранения и оценка рисков с использованием искусственного интеллекта еще больше повышают эффективность этих пакетов, подпитывая быстрый рост.

- По типу панели

В зависимости от типа панели, рынок сегментируется на многокомпонентные и однокомпонентные панели. Сегмент многокомпонентных панелей доминировал на рынке в 2025 году, поскольку они предоставляют исчерпывающую информацию о состоянии здоровья за одно посещение, повышая удобство и приверженность пациентов к лечению. Эти панели объединяют несколько тестов, таких как функция печени, функция почек, липидный профиль и метаболические маркеры, что снижает необходимость повторных посещений. Больницы, клиники и диагностические лаборатории отдают предпочтение многокомпонентным панелям для повышения эффективности и оптимизации доходов. Эти панели особенно популярны среди работающих специалистов и людей, заботящихся о своем здоровье и стремящихся к комплексной оценке. Интерпретация результатов многокомпонентных панелей с помощью искусственного интеллекта повышает точность диагностики и персонализацию лечения. Растущее внедрение программ профилактической медицины и корпоративных медицинских осмотров поддерживает доминирование этого сегмента.

Ожидается, что сегмент панелей для проведения отдельных анализов продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущий спрос на целевое обследование на основе индивидуальных факторов риска. Пациенты часто предпочитают проводить специализированные тесты для таких заболеваний, как диабет, уровень холестерина или оценка риска сердечно-сосудистых заболеваний. Домашние тест-наборы и портативные устройства делают панели для проведения отдельных анализов удобными и доступными. Растущая осведомленность о персонализированном мониторинге здоровья способствует их внедрению. Интеграция технологий, таких как прогнозная аналитика на основе искусственного интеллекта, повышает ценность панелей для проведения отдельных анализов. Более низкая стоимость и простота панелей для проведения отдельных анализов делают их идеальными для быстрого развертывания в клиниках и отдаленных районах, что и стимулирует их быстрый рост.

- По типу образца

В зависимости от типа образца рынок сегментируется на кровь, мочу, сыворотку, слюну и другие. Сегмент анализа крови доминировал на рынке в 2025 году благодаря широкому применению в выявлении нарушений обмена веществ, маркеров рака, факторов риска сердечно-сосудистых заболеваний и инфекционных болезней. Анализы крови обеспечивают высокую диагностическую точность и надежность, что делает их предпочтительным выбором в больницах и диагностических лабораториях. Большинство многокомпонентных панелей анализов основаны на образцах крови, что еще больше укрепляет доминирование этого сегмента. Растущее внедрение профилактических медицинских осмотров и рутинного мониторинга стимулирует постоянный спрос на анализы крови. Интеграция с цифровой отчетностью и анализом с помощью ИИ повышает эффективность и вовлеченность пациентов. Медицинская политика и страховое покрытие также способствуют регулярному анализу крови в качестве профилактической меры.

Ожидается, что сегмент анализа образцов слюны продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют тенденции к неинвазивному тестированию и распространение диагностических наборов для домашнего использования. Слюна все чаще используется для гормональных анализов, генетического скрининга и некоторых тестов на инфекционные заболевания. Удобство, простота сбора и минимальный дискомфорт способствуют более широкому внедрению. Стартапы и диагностические компании внедряют инновации в области платформ тестирования на основе слюны, интегрированных с искусственным интеллектом для быстрого анализа. Растущая осведомленность о персонализированной профилактической медицине подпитывает интерес к тестам на основе слюны. Телемедицина и услуги доставки на дом еще больше способствуют расширению этого сегмента, ускоряя его среднегодовой темп роста.

- С помощью технологий

В зависимости от используемой технологии рынок сегментируется на иммуноанализы, медицинскую визуализацию, QPCR, Q-FISH, TRF, STELA и другие. Сегмент медицинской визуализации доминировал на рынке в 2025 году, благодаря своей важнейшей роли в раннем выявлении и диагностике таких заболеваний, как рак, сердечно-сосудистые заболевания и неврологические расстройства. Технологии визуализации, такие как МРТ, КТ и маммография, обеспечивают изображения высокого разрешения, что позволяет проводить точную и своевременную диагностику. Больницы и диагностические центры активно инвестируют в инфраструктуру визуализации благодаря ее надежности и широкой применимости. Интеграция с ИИ улучшает интерпретацию изображений, повышая точность диагностики и результаты лечения пациентов. Программы профилактической медицины регулярно рекомендуют визуализацию в рамках комплексных анализов, что способствует доминированию в доходах. Государственные инициативы и страховое покрытие скрининга на основе визуализации еще больше стимулируют его внедрение.

Ожидается, что сегмент количественной полимеразной цепной реакции (QPCR) продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать растущий спрос на молекулярную диагностику и тестирование на инфекционные заболевания. QPCR широко используется для быстрого и чувствительного обнаружения патогенов, генетических маркеров и биомаркеров метаболических и онкологических заболеваний. Его способность обеспечивать точное количественное определение в минимальных объемах образцов делает его подходящим как для больниц, так и для домашних тест-наборов. Технологические достижения и автоматизация повышают эффективность и сокращают время выполнения анализов. Растущее внимание к персонализированной медицине и прогнозированию в здравоохранении способствует внедрению тестов QPCR. Адаптируемость метода к высокопроизводительным платформам позволяет масштабировать тестирование для программ охраны здоровья населения, ускоряя рост.

- По условиям

В зависимости от заболевания рынок сегментирован на сердечно-сосудистые заболевания, метаболические расстройства, рак, воспалительные заболевания, заболевания опорно-двигательного аппарата, неврологические заболевания, осложнения гепатита С, иммунологические заболевания и другие. Сегмент онкологии доминировал на рынке в 2025 году благодаря высокой распространенности и смертности, связанной с различными видами рака, а также растущему вниманию к ранней диагностике для повышения показателей выживаемости. Больницы, диагностические центры и специализированные клиники широко используют биомаркеры рака, методы визуализации и жидкостную биопсию. Государственные и страховые инициативы по рутинному скринингу рака еще больше укрепляют доминирование этого сегмента. Технологические достижения, такие как визуализация с использованием ИИ и предиктивная аналитика, повышают точность диагностики. Профилактические кампании по повышению осведомленности о раннем выявлении рака стимулируют участие пациентов. Многокомпонентные панели часто включают скрининг рака в качестве основного компонента, что увеличивает долю выручки сегмента.

Ожидается, что сегмент сердечно-сосудистых заболеваний продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный ростом заболеваемости сердечно-сосудистыми расстройствами, изменением образа жизни и повышением осведомленности о профилактической кардиологической помощи. Скрининг артериального давления, уровня холестерина и ЭКГ становится рутинной процедурой как в клиниках, так и на дому. Цифровые и носимые решения для мониторинга позволяют проводить непрерывную оценку риска сердечно-сосудистых заболеваний, поддерживая превентивные меры. Страховое покрытие медицинских осмотров сердца способствует их внедрению. Интеграция с телемедицинскими платформами позволяет осуществлять дистанционный мониторинг пациентов из группы высокого риска. Корпоративные программы оздоровления и инициативы по охране здоровья пожилых людей также способствуют росту скрининга сердечно-сосудистых заболеваний.

- По месту сбора образцов

В зависимости от места сбора образцов рынок сегментируется на больницы, дома, диагностические лаборатории, офисы и другие учреждения. В 2025 году сегмент больниц доминировал на рынке, поскольку они предлагают комплексные диагностические услуги, доступ к передовым технологиям и квалифицированный персонал для точного медицинского обследования. Многокомпонентные панели анализов, визуализация и молекулярная диагностика в основном проводятся в больничных условиях для обеспечения надежности и клинического контроля. Больницы предоставляют стандартизированные процедуры и последующие консультации, повышая доверие пациентов. Корпоративные программы медицинского страхования часто сотрудничают с больницами для проведения масштабных медицинских обследований сотрудников. Государственные профилактические программы часто используют инфраструктуру больниц для проведения плановых проверок. Репутация больниц как учреждений, предоставляющих высококачественные услуги по тестированию, продолжает укреплять их доминирование в этом сегменте.

Ожидается, что сегмент домашнего тестирования продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать растущая доступность наборов для домашнего тестирования, телемедицинских услуг и решений для удаленного мониторинга. Домашние скрининговые обследования обеспечивают удобство, конфиденциальность и своевременный доступ к результатам, особенно для мониторинга хронических заболеваний. Компании интегрируют цифровые платформы и диагностику с использованием искусственного интеллекта для управления сбором и интерпретацией образцов. Растущая осведомленность о здоровье и напряженный образ жизни способствуют внедрению домашнего тестирования. Носимые устройства и наборы для анализа слюны/крови еще больше стимулируют проникновение на рынок. Пандемия COVID-19 ускорила принятие домашнего тестирования, создав устойчивую траекторию роста.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые тендеры, розничные продажи и другие. В 2025 году сегмент прямых тендеров доминировал на рынке, чему способствовали масштабные закупки услуг медицинского обследования больницами, государственными программами здравоохранения и корпоративными программами оздоровления. Прямые тендеры позволяют устанавливать оптовые цены, стандартизировать предоставление услуг и интегрировать их с институциональными планами медицинского страхования. Многолетние контракты с диагностическими лабораториями обеспечивают стабильный доход и рыночную стабильность. Кампании в области общественного здравоохранения часто используют прямые тендеры для проведения обследований больших групп населения. Больницы и диагностические сети предпочитают этот канал для оптимизации закупок и снижения административной нагрузки. Прочные отношения с поставщиками и конкурентная практика проведения тендеров укрепляют доминирование в этом сегменте.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать растущий спрос на наборы для домашнего тестирования, скрининг в аптеках и онлайн-платформы здравоохранения. Удобство, доступность и ценовая доступность стимулируют потребительское внедрение через розничные каналы. Расширение розничной сети на городские и полугородские рынки повышает проникновение на рынок. Цифровая интеграция позволяет потребителям заказывать анализы, отслеживать результаты и консультироваться с врачами удаленно. Информационные кампании, направленные на профилактику заболеваний, способствуют увеличению продаж в розничной сети. Технологические решения для розничной торговли, такие как интерпретация результатов анализов с помощью ИИ, ускоряют рост.

Региональный анализ рынка медицинского обследования в Северной Америке

- Соединенные Штаты доминировали на североамериканском рынке медицинского скрининга, занимая наибольшую долю выручки в 81,4% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ведущих диагностических компаний, а также существенным ростом программ рутинного и специализированного скрининга рака, сердечно-сосудистых и метаболических заболеваний, поддерживаемым инновациями в лабораторных и экспресс-тестах.

- Пациенты и медицинские работники в регионе все больше ценят удобство, точность и всестороннюю информацию, предоставляемую современными решениями для скрининга здоровья, включая многокомпонентные панели тестов, диагностику с использованием искусственного интеллекта и наборы для тестирования на дому.

- Широкое распространение этой технологии дополнительно поддерживается государственными инициативами в области профилактической медицины, корпоративными программами оздоровления, растущей осведомленностью о здоровье и интеграцией цифровых медицинских платформ, что делает медицинское обследование ключевым компонентом рутинного медицинского обслуживания как для отдельных лиц, так и для организаций.

Анализ рынка медицинского обследования в США

В 2025 году рынок медицинского обследования в США занял наибольшую долю выручки в Северной Америке – 81,4%, что обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и широким внедрением программ профилактической медицины. Потребители и медицинские работники все чаще отдают приоритет раннему выявлению заболеваний и комплексной оценке состояния здоровья с помощью многокомпонентных панелей анализов, диагностики с использованием искусственного интеллекта и решений для тестирования на дому. Растущая популярность цифровых медицинских платформ, интеграция телемедицины и персонализированная профилактическая помощь еще больше способствуют развитию рынка. Кроме того, государственные инициативы, корпоративные программы оздоровления и страховое покрытие плановых медицинских обследований вносят значительный вклад в расширение рынка.

Анализ рынка медицинского обследования в Канаде

Ожидается, что рынок медицинского обследования в Канаде продемонстрирует самый быстрый рост в прогнозируемый период, чему способствуют поддерживаемые правительством инициативы в области профилактической медицины, растущая осведомленность об управлении хроническими заболеваниями и расширение использования телемедицины. Канадцы все чаще ищут доступные и удобные варианты обследования, включая наборы для тестирования на дому и программы здравоохранения на уровне сообществ. Растущее внимание к раннему выявлению рака, сердечно-сосудистых заболеваний и метаболических расстройств способствует быстрому внедрению таких методов. Кроме того, интеграция технологий с помощью искусственного интеллекта и цифровых платформ отчетности повышает точность диагностики и вовлеченность пациентов, что стимулирует рост рынка.

Анализ рынка медицинского обследования в Мексике

Прогнозируется, что рынок медицинского обследования в Мексике будет расти значительными темпами в течение прогнозируемого периода, чему способствуют урбанизация, рост располагаемых доходов и повышение осведомленности о профилактической медицине. Внедрение услуг медицинского обследования в больницах, диагностических центрах и корпоративных программах оздоровления неуклонно растет. Государственные инициативы по улучшению общественного здравоохранения и ранней диагностике заболеваний способствуют большей доступности и распространению услуг. Платформы для тестирования на дому и телемедицины набирают популярность, особенно в городских районах. Рост инвестиций в инфраструктуру здравоохранения и партнерские отношения с международными поставщиками диагностических услуг поддерживают расширение рынка.

Доля рынка медицинских обследований в Северной Америке

В Северной Америке лидирующие позиции в индустрии медицинского обследования занимают преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Quest Diagnostics Incorporated (США)

- Labcorp (США)

- BioReference Health, LLC (США)

- Natera, Inc. (США)

- Siemens Healthineers AG (США)

- Корпорация «Эксакт Сис» (США)

- Корпорация QuidelOrtho (США)

- Teladoc Health, Inc. (США)

- Лаборатории ARUP (США)

- DDRC Agilus Diagnostics Limited (Канада)

- LifeLabs LP (Канада)

- Клиническая референс-лаборатория, Inc. (США)

- Freenome Holdings, Inc. (США)

- Genova Diagnostics, Inc. (США)

- ACM Medical Laboratory Inc. (США)

- LabPlus (США)

- BlueHive Health (США)

- Guardant Health, Inc. (США)

- Кливлендская лаборатория сердца (США)

- SpectraCell Laboratories (США)

Какие последние тенденции наблюдаются на рынке медицинского обследования в Северной Америке?

- В мае 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило первый домашний тест для скрининга рака шейки матки — Teal Wand, позволяющий женщинам собирать образцы для скрининга на ВПЧ дома и отправлять их по почте в лабораторию, предлагая удобную и комфортную альтернативу мазкам Папаниколау в клинике. Одобрение было основано на клиническом исследовании, показавшем сопоставимую точность с образцами, собранными врачом, что ознаменовало значительное расширение доступных вариантов профилактического скрининга.

- В феврале 2025 года был анонсирован улучшенный домашний тест для скрининга колоректального рака Cologuard Plus, который станет доступен с июня 2025 года. Он обладает более высокой чувствительностью и более длительным сроком хранения образцов, чем оригинальный тест, что потенциально может повысить показатели раннего выявления и охват. Эта модернизированная версия упрощает неинвазивный скрининг колоректального рака для лиц в возрасте 45 лет и старше.

- В феврале 2025 года Канадское онкологическое общество запустило общенациональную информационную кампанию, направленную на повышение уровня охвата скринингом рака молочной железы в Канаде. Кампания ориентирована на женщин и людей с различной гендерной идентичностью в возрасте 40–74 лет, которые никогда не проходили скрининг или не проходили его в последнее время. Кампания подчеркивает важность регулярных маммографических обследований и направлена на повышение уровня участия в программах ранней диагностики.

- В августе 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило первый безрецептурный тест на антитела к сифилису для домашнего использования, разработанный компанией NOWDiagnostics, предназначенный для улучшения скрининга на инфекции, передающиеся половым путем, вне традиционных клинических условий. Это одобрение способствует расширению доступа к скринингу на ИППП и более раннему выявлению заболеваний.

- В июле 2024 года FDA расширило разрешение на использование тестов на ВПЧ с самостоятельным сбором образцов в медицинских учреждениях, разрешив пациенткам самостоятельно брать вагинальные образцы для скрининга на ВПЧ, если они предпочитают не проходить гинекологический осмотр. Это расширение регулирования повышает выбор и комфорт пациенток при скрининге на рак шейки матки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.