North America Healthcare Logistics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

36.80 Billion

USD

69.64 Billion

2024

2032

USD

36.80 Billion

USD

69.64 Billion

2024

2032

| 2025 –2032 | |

| USD 36.80 Billion | |

| USD 69.64 Billion | |

| % | |

|

Сегментация рынка логистики здравоохранения в Северной Америке по типу (холодовая цепь и нехолодовая цепь), компоненту (оборудование, программное обеспечение и услуги), типу температуры (окружающей среды, охлажденные/холодильные, замороженные и криогенные), логистике (транспортировка, упаковка, хранение и другие), типу логистики (морские грузоперевозки, авиаперевозки, наземная логистика и контрактная логистика), применению (лекарства, обработка оптовых партий лекарств, вакцины, химическое и другое сырье, биологические материалы и органы, опасные грузы и другие), конечному пользователю (биофармацевтические компании, больницы и клиники, научно-исследовательские институты и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка логистики здравоохранения в Северной Америке

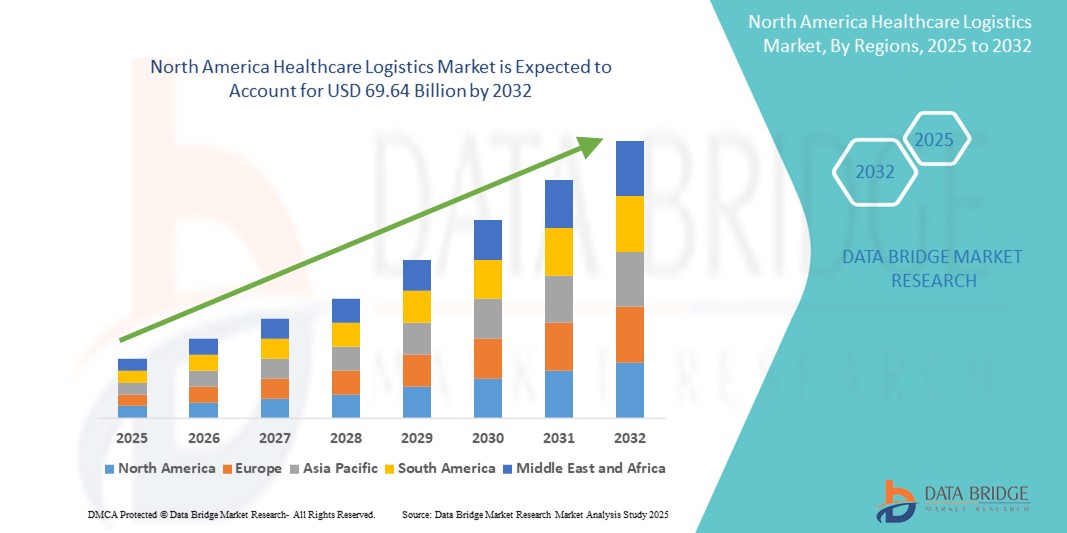

- Объем рынка логистики здравоохранения в Северной Америке в 2024 году оценивался в 36,80 млрд долларов США и, как ожидается, достигнет 69,64 млрд долларов США к 2032 году при среднегодовом темпе роста 8,30% в течение прогнозируемого периода .

- Рост рынка обусловлен в первую очередь растущим спросом на срочные и температурно-контролируемые поставки фармацевтической и медицинской продукции, чему способствуют достижения в области логистики холодовой цепи и соблюдения нормативных требований.

- Кроме того, рост распространенности хронических заболеваний, рост производства биофармацевтических препаратов и расширение инфраструктуры здравоохранения обусловливают необходимость в более эффективных, безопасных и гибких логистических решениях. Эти факторы в совокупности расширяют возможности региональной логистики здравоохранения и ускоряют расширение рынка.

Анализ рынка логистики в здравоохранении в Северной Америке

- Логистика здравоохранения в Северной Америке охватывает эффективную транспортировку, хранение и управление медицинскими изделиями, фармацевтическими препаратами и другими продуктами здравоохранения, играя важную роль в поддержании целостности цепочки поставок, особенно для чувствительных к температуре и срочных грузов.

- Растущий спрос на логистику в сфере здравоохранения обусловлен расширением фармацевтического производства, ростом производства биологических препаратов и персонализированной медицины, а также растущей потребностью в оптимизированной логистике холодовой цепи.

- США доминировали на североамериканском рынке логистики здравоохранения с наибольшей долей выручки в 79,1% в 2024 году, что объясняется хорошо развитой инфраструктурой здравоохранения, сильной нормативно-правовой базой и присутствием крупных фармацевтических компаний и сторонних поставщиков логистических услуг.

- Ожидается, что в течение прогнозируемого периода Канада станет свидетелем самых быстрых темпов роста рынка логистики здравоохранения в Северной Америке, чему будут способствовать увеличение инвестиций в цепочки поставок в сфере здравоохранения, рост спроса на доставку специализированных лекарств и достижения в области логистических технологий.

- Сегмент логистики холодовой цепи доминировал на рынке логистики здравоохранения Северной Америки с долей 52,9% в 2024 году, что было обусловлено растущей потребностью в транспортировке вакцин, биологических препаратов и других чувствительных медицинских изделий с контролируемой температурой.

Область применения отчета и сегментация рынка логистики здравоохранения в Северной Америке

|

Атрибуты |

Ключевые аспекты рынка логистики здравоохранения в Северной Америке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка логистики здравоохранения в Северной Америке

«Цифровизация и инновации в холодовой цепи для улучшения прозрачности цепочки поставок»

- Ключевой и набирающей обороты тенденцией на рынке логистики здравоохранения в Северной Америке является интеграция передовых цифровых технологий и инноваций в области холодовой цепи для повышения прозрачности, эффективности и надежности всей цепочки поставок, особенно для термочувствительных фармацевтических и биологических препаратов.

- Например, ведущие поставщики логистических услуг, такие как UPS Healthcare и FedEx, внедряют системы отслеживания в режиме реального времени, устройства мониторинга на базе Интернета вещей и платформы анализа данных для улучшения прозрачности отгрузок, снижения порчи и обеспечения соответствия нормативным требованиям по всей холодильной цепи.

- Такие технологии, как RFID , датчики с поддержкой GPS и блокчейн, внедряются для обеспечения сквозной прослеживаемости, автоматизации управления запасами и минимизации человеческих ошибок при обращении с критически важными медицинскими товарами. Кроме того, цифровые платформы позволяют заинтересованным сторонам отслеживать условия окружающей среды, такие как температура, влажность и воздействие ударов, в режиме реального времени.

- Эти достижения особенно важны при транспортировке вакцин, генной терапии и ценных биологических препаратов, требующих строгого температурного контроля. Например, DHL Supply Chain расширила свои холодильные склады в Северной Америке, внедрив систему предиктивного обслуживания на базе искусственного интеллекта для сокращения простоев и рисков в логистике.

- Переход к цифровой и интеллектуальной логистической инфраструктуре меняет ожидания в сфере услуг в секторе здравоохранения, обеспечивая большую персонализацию, более быструю доставку и соответствие таким нормативным требованиям, как Закон о безопасности цепочки поставок лекарственных средств (DSCSA).

- По мере роста спроса на точные, безопасные и эффективные логистические услуги в секторе здравоохранения наблюдается рост партнёрских отношений между фармацевтическими компаниями и логистическими компаниями для совместной разработки специализированных решений для холодовой цепи. Эти совместные инновации ускоряют развитие экосистемы логистики здравоохранения в регионе.

Динамика рынка логистики здравоохранения в Северной Америке

Водитель

«Растущий спрос на биофармацевтические препараты и расширение персонализированной медицины»

- Стремительное развитие биофармацевтической промышленности и растущий спрос на персонализированную медицину, клеточную и генную терапию являются основными факторами роста логистики здравоохранения в Северной Америке.

- Например, в январе 2024 года компания AmerisourceBergen (ныне Cencora) объявила о расширении возможностей холодовой цепи по всей территории США для удовлетворения растущего спроса на индивидуализированные методы лечения и сложные биологические препараты. Ожидается, что эти инициативы будут способствовать росту рынка, обеспечивая безопасную и соответствующую требованиям доставку высококачественных продуктов.

- Биопрепараты и специализированные препараты часто требуют строго контролируемых условий и оперативной логистики, что делает передовые логистические услуги в сфере здравоохранения незаменимыми. Более того, по мере расширения линейки препаратов для лечения редких заболеваний и генной терапии растёт спрос на термочувствительные, своевременные и профессиональные логистические решения.

- Кроме того, растущие инвестиции в инфраструктуру здравоохранения, строгие нормативные требования к отслеживаемости лекарственных средств и необходимость бесперебойных поставок во время кризисов в области общественного здравоохранения еще больше повышают спрос на гибкие и надежные логистические операции, адаптированные к потребностям здравоохранения.

- The emergence of 3PL and 4PL providers with dedicated healthcare logistics divisions is supporting this transformation, offering specialized warehousing, last-mile delivery, and real-time data visibility across the value chain

Restraint/Challenge

“Regulatory Complexity and Cost Pressures in Cold Chain Compliance”

- One of the main challenges facing the North America healthcare logistics market is the complex and evolving regulatory landscape surrounding pharmaceutical transportation, particularly for temperature-sensitive and high-risk products

- Compliance with regulations such as FDA’s Title 21 CFR Part 11, DSCSA, and Health Canada’s Good Distribution Practices (GDP) can be resource-intensive and require sophisticated quality assurance systems, validated transport methods, and trained personnel

- For instance, logistics providers must demonstrate strict adherence to temperature excursion logs, equipment calibration, and serialization tracking, all of which increase operational costs

- These regulatory and quality assurance requirements, while essential for patient safety, can pose a financial and administrative burden on smaller logistics firms or pharmaceutical manufacturers lacking in-house logistics capabilities

- In addition, the capital investment required for advanced cold chain infrastructure, such as ultra-low temperature freezers, insulated packaging, and continuous monitoring systems, may limit entry or expansion for some players

- Addressing these challenges through collaborative industry frameworks, investment in scalable technologies, and leveraging automation to reduce human error will be key to sustaining long-term growth in this dynamic market

North America Healthcare Logistics Market Scope

The market is segmented on the basis of type, component, temperature type, logistics, logistic type, application, and end user

- By Type

On the basis of type, the North America healthcare logistics market is segmented into cold chain and non-cold chain. The cold chain segment dominated the market with the largest market revenue share of 52.9% in 2024, driven by the increasing demand for transporting temperature-sensitive pharmaceutical products such as biologics, vaccines, and insulin. Cold chain logistics ensure product integrity by maintaining precise temperature ranges throughout the supply chain, thereby meeting strict regulatory and safety standards.

The non-cold chain segment is anticipated to grow steadily from 2025 to 2032, supported by consistent logistics demand for general medicines, medical equipment, and consumables that do not require refrigeration. With increasing healthcare consumption across North America, this segment remains crucial for operational efficiency in non-specialized product transport.

- By Component

On the basis of component, the North America healthcare logistics market is segmented into hardware, software, and services. The services segment held the largest market revenue share in 2024, driven by the growing reliance on third-party logistics (3PL) providers for transportation, warehousing, customs clearance, and regulatory compliance across the healthcare sector. These services streamline supply chain operations and reduce infrastructure burdens on manufacturers.

The software segment is expected to witness the fastest growth rate from 2025 to 2032, fueled by increased adoption of logistics software solutions such as real-time tracking, route optimization, inventory management, and cold chain monitoring. Integration of AI, IoT, and cloud computing is transforming supply chain transparency and responsiveness across the region.

- By Temperature Type

On the basis of temperature type, the North America healthcare logistics market is segmented into ambient, chilled/refrigerated, frozen, and cryogenic. The chilled/refrigerated segment dominated the market in 2024 with the largest revenue share due to high demand for controlled temperature transportation of vaccines, blood products, and injectable drugs. These products require stable temperature conditions (2°C–8°C) to preserve their efficacy.

The cryogenic segment is projected to grow at the fastest CAGR from 2025 to 2032, driven by rising adoption of cell and gene therapies, organ transport, and ultra-low temperature biologics. Cryogenic logistics (below −150°C) is gaining importance in advanced therapeutic applications and clinical research.

- By Logistics

On the basis of logistics, the North America healthcare logistics market is segmented into transportation, packaging, storage, and others. The transportation segment accounted for the largest market share in 2024, driven by the critical need for safe and timely delivery of pharmaceuticals and medical devices across long distances. Growth in air and ground transportation networks, including express delivery services, supports the rising expectations for faster delivery timelines.

The storage segment is anticipated to witness significant growth from 2025 to 2032, owing to increasing investment in specialized storage infrastructure, including refrigerated and cryogenic warehouses that meet GDP and FDA compliance for healthcare products.

- By Logistic Type

On the basis of logistic type, the North America healthcare logistics market is segmented into sea freight logistics, air freight logistics, overland logistics, and contract logistics. The air freight logistics segment held the largest market share in 2024, owing to the growing need for speed in delivering time-sensitive and temperature-controlled pharmaceuticals. The widespread use of air cargo in vaccine and specialty drug distribution contributed to segment growth.

The contract logistics segment is expected to experience the highest CAGR from 2025 to 2032, as healthcare manufacturers increasingly outsource warehousing, inventory control, and last-mile delivery to experienced logistics providers for improved efficiency, scalability, and cost management.

- By Application

On the basis of application, the North America healthcare logistics market is segmented into medicine, bulk drug handlers, vaccine, chemical and other raw material, biological material and organs, hazardous cargo, and others. The vaccine segment dominated the market in 2024 with the largest revenue share, driven by global immunization campaigns and the emergence of mRNA vaccines requiring precise cold chain handling.

The biological material and organs segment is anticipated to witness the fastest growth from 2025 to 2032, supported by rising demand for organ transplantation and personalized medicine. These applications require stringent regulatory adherence and real-time tracking to ensure preservation and traceability.

- By End User

On the basis of end user, the North America healthcare logistics market is segmented into biopharmaceutical companies, hospitals and clinics, research institutes, and others. The biopharmaceutical companies segment held the largest market revenue share in 2024, attributed to their continuous need for secure logistics for R&D samples, clinical trial supplies, and commercial product distribution, especially across regional and international borders.

The hospitals and clinics segment is projected to grow rapidly from 2025 to 2032 due to the increasing use of just-in-time delivery models and outsourcing of non-core logistics functions. As these facilities prioritize operational efficiency and patient safety, demand for reliable and compliant logistics support continues to rise.

North America Healthcare Logistics Market Regional Analysis

- The U.S. led the North America healthcare logistics market with the largest revenue share of 79.1% in 2024, attributed to a well-established healthcare infrastructure, strong regulatory framework, and the presence of major pharmaceutical companies and third-party logistics providers

- The country’s leadership is reinforced by a strong network of biopharmaceutical manufacturers, research institutions, and third-party logistics providers that specialize in regulated healthcare transport, particularly for vaccines, biologics, and clinical trial materials

- In addition, the presence of robust regulatory standards, widespread adoption of digital supply chain technologies, and continued investment in cold chain capabilities have positioned the U.S. as the central hub for healthcare logistics across the region

U.S. North America Healthcare Logistics Market Insight

Рынок логистики здравоохранения США в 2024 году занял наибольшую долю выручки в Северной Америке – 79,1%. Этому способствовали обширная фармацевтическая промышленность страны, эффективная нормативно-правовая база и высокий спрос на услуги холодовой цепи и срочные логистические решения. Растущее внимание к биологическим препаратам, персонализированной медицине и клиническим исследованиям обуславливает потребность в специализированной логистической инфраструктуре. Более того, интеграция цифровых технологий, таких как системы отслеживания на основе Интернета вещей, автоматизации и управления логистикой на основе искусственного интеллекта, повышает операционную эффективность. Прочные партнерские отношения между производителями фармацевтической продукции и 3PL-провайдерами дополнительно ускоряют рост рынка.

Обзор рынка логистики здравоохранения в Канаде

Ожидается, что рынок логистики здравоохранения Канады будет расти стабильными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать инвестиции страны в инфраструктуру здравоохранения и растущий спрос на транспортировку термочувствительных фармацевтических препаратов. Рост распространенности хронических заболеваний и растущая потребность в биологических препаратах стимулируют внедрение логистических решений в холодовой цепи. Кроме того, соответствие нормативных требований международным стандартам и развитие технологий прозрачности цепочек поставок способствуют предоставлению надежных и соответствующих требованиям услуг логистики здравоохранения по всей стране.

Обзор рынка логистики здравоохранения в Мексике

Ожидается, что рынок логистики здравоохранения Мексики будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря развитию фармацевтических производственных центров и улучшению возможностей трансграничной логистики. Увеличение государственной поддержки развития здравоохранения, а также растущий спрос на вакцины и основные лекарственные средства, обусловливают необходимость в эффективных транспортных и складских услугах. Стратегическое географическое положение Мексики и совершенствование нормативно-правовой базы дополнительно усиливают её роль как важнейшего звена в североамериканской цепочке поставок медицинских услуг.

Доля рынка логистики здравоохранения в Северной Америке

Лидерами отрасли логистики в здравоохранении в Северной Америке являются, в основном, хорошо зарекомендовавшие себя компании, в том числе:

- Cencora, Inc. (США)

- McKesson Corporation (США)

- Cardinal Health, Inc. (США)

- UPS Healthcare (США)

- Корпорация FedEx (США)

- Цепочка поставок DHL (Германия)

- Кюне + Нагель Интернэшнл АГ (Швейцария)

- GEODIS (Франция)

- CEVA Logistics (Франция)

- DB Schenker (Германия)

- XPO, Inc. (США)

- Ryder System, Inc. (США)

- SF Express Co., Ltd. (Китай)

- Expeditors International of Washington, Inc. (США)

- Thermo Fisher Scientific Inc. (США)

- Nippon Express Holdings, Inc. (Япония)

- Bolloré Logistics (Франция)

- World Courier (США)

- Maersk Logistics & Services (Дания)

- Agility Public Warehousing Company KSCP (Кувейт)

Каковы последние события на рынке логистики здравоохранения в Северной Америке?

- В апреле 2024 года компания Cencora (ранее AmerisourceBergen) объявила о расширении своей сети логистики холодовой цепи по всей территории США, призванной удовлетворить растущий спрос на доставку термолабильных фармацевтических препаратов. Этот стратегический шаг включает в себя строительство новых холодильных камер и расширение возможностей отслеживания в режиме реального времени. Эта инициатива отражает стремление Cencora развивать инфраструктуру логистики здравоохранения и повышать устойчивость цепочек поставок в ответ на растущую сложность биологических препаратов и персонализированной терапии.

- В марте 2024 года компания UPS Healthcare открыла в Канаде свой первый специализированный логистический центр для медицинских услуг, оснащенный передовыми технологиями холодовой цепи и автоматизированными системами для обработки чувствительных медицинских грузов. Эти инвестиции знаменуют собой важный шаг в поддержке развития фармацевтической и биотехнологической промышленности Канады. Этот центр позволит UPS Healthcare соответствовать строгим нормативным требованиям, обеспечивая при этом более быстрое и эффективное обслуживание в канадском секторе здравоохранения.

- В феврале 2024 года компания DHL Supply Chain North America представила систему автоматизации склада нового поколения в своих центрах логистики здравоохранения по всей территории США. Система использует робототехнику и искусственный интеллект для управления запасами, точного подбора и контроля температуры, значительно повышая операционную эффективность. Это развитие демонстрирует ориентацию DHL на инновации и укрепляет её лидерство в сфере высокопроизводительных услуг логистики здравоохранения.

- В январе 2024 года компания FedEx Express расширила свою технологию отслеживания SenseAware ID для критически важных медицинских отправлений в США, чтобы улучшить прозрачность и мониторинг в режиме реального времени. Эта технология позволяет клиентам получать доступ к данным о местоположении, температуре, влажности и освещенности во время транспортировки, снижая риск порчи или задержки. Это внедрение демонстрирует постоянные инвестиции FedEx в прецизионную логистику для поддержки доставки важных фармацевтических препаратов и материалов клинических испытаний.

- В январе 2024 года компания Cardinal Health объявила о партнерстве с ведущим американским производителем биофармацевтической продукции для оптимизации решений по доставке «последней мили» для специализированных фармацевтических препаратов. Это сотрудничество включает в себя внедрение технологий предиктивной аналитики и динамической маршрутизации для оптимизации сроков доставки и снижения затрат. Эта инициатива подчеркивает стремление Cardinal Health использовать стратегии на основе данных для повышения качества и надежности услуг в условиях меняющейся логистики здравоохранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.