North America Hearing Aids Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.84 Billion

USD

9.67 Billion

2024

2032

USD

5.84 Billion

USD

9.67 Billion

2024

2032

| 2025 –2032 | |

| USD 5.84 Billion | |

| USD 9.67 Billion | |

| % | |

|

Сегментация рынка слуховых аппаратов в Северной Америке по продукту (слуховые аппараты и слуховые импланты), типу устройства (цифровые слуховые аппараты и аналоговые слуховые аппараты), типу потери слуха (сенсоневральная тугоухость и кондуктивная тугоухость), типу пациента (взрослые и дети), каналу сбыта (крупные розничные сети, розничные сети, принадлежащие производителям, государственные учреждения и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка слуховых аппаратов в Северной Америке

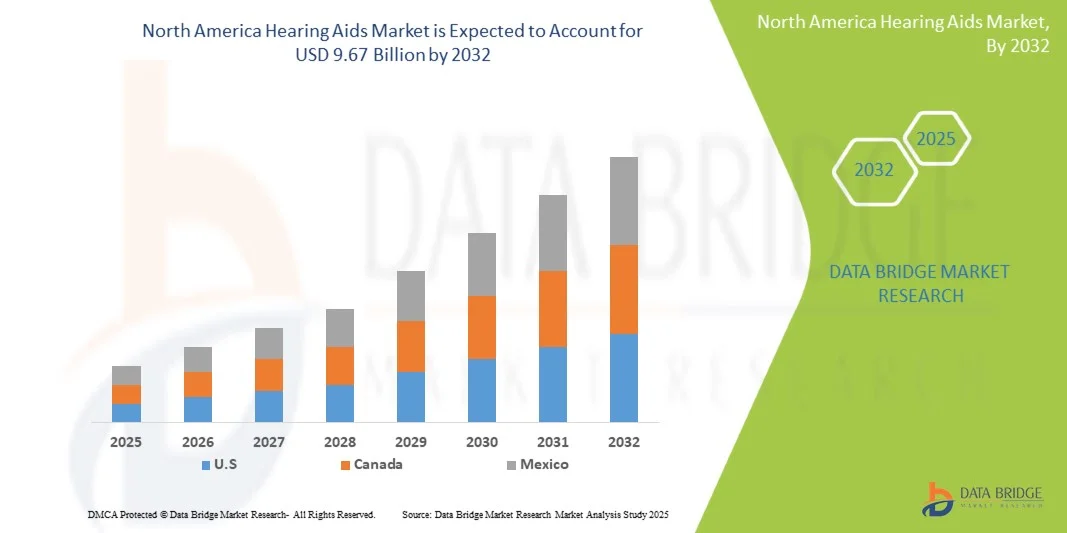

- Объем рынка слуховых аппаратов в Северной Америке в 2024 году оценивался в 5,84 млрд долларов США , а к 2032 году, как ожидается , он достигнет 9,67 млрд долларов США при среднегодовом темпе роста 6,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью потери слуха во всем мире, а также растущей осведомленностью о преимуществах ранней диагностики и передовых решений для слуха. Постоянные технологические инновации, такие как устройства с поддержкой Bluetooth, аккумуляторные батареи и обработка звука на основе искусственного интеллекта, улучшают пользовательский опыт и способствуют внедрению этих технологий среди всех возрастных групп. Более того, государственные инициативы по улучшению доступа к медицинской помощи при нарушениях слуха и страхованию слуховых аппаратов дополнительно стимулируют спрос на рынке.

- Более того, растущее предпочтение потребителей незаметным, удобным и высокопроизводительным слуховым аппаратам приводит к быстрой разработке продуктов нового поколения с улучшенными возможностями подключения и настройки. Интеграция цифровых медицинских технологий, таких как удалённый мониторинг и настройка с помощью смартфона, расширяет доступность и удобство использования слуховых аппаратов. Эти факторы ускоряют внедрение решений для слуховых аппаратов, тем самым значительно стимулируя рост отрасли.

Анализ рынка слуховых аппаратов в Северной Америке

- Слуховые аппараты, предназначенные для усиления звука и улучшения слуха у людей с потерей слуха, становятся все более необходимыми медицинскими приборами как в клинических, так и в индивидуальных медицинских учреждениях благодаря своей передовой технологии, комфорту и способности значительно повышать качество жизни.

- Растущий спрос на слуховые аппараты обусловлен, прежде всего, растущей распространенностью потери слуха, связанной с возрастом и воздействием шума, повышением осведомленности о здоровье органов слуха и постоянными инновациями в области цифровой обработки сигналов, миниатюризации и беспроводной связи.

- США доминировали на североамериканском рынке слуховых аппаратов с наибольшей долей выручки в 42,3% в 2024 году благодаря развитой инфраструктуре здравоохранения, широкому внедрению цифровых технологий в области слуховых аппаратов и сильному присутствию ведущих производителей, таких как Starkey, Sonova и GN Hearing. Рост населения пожилого возраста, растущая распространенность потери слуха и благоприятная политика возмещения расходов дополнительно ускоряют рыночный спрос. Кроме того, интеграция слуховых аппаратов с искусственным интеллектом и Bluetooth повышает удобство использования, ускоряя темпы внедрения как в клинических условиях, так и в каналах прямых продаж потребителям.

- Ожидается, что Канада станет самым быстрорастущим рынком слуховых аппаратов в прогнозируемый период (2025–2032 гг.), среднегодовой темп роста составит 8,6%. Этот рост обусловлен повышением осведомленности о здоровье слуха, расширением доступа к передовым услугам аудиологии и государственными инициативами, способствующими раннему выявлению потери слуха. Расширение рынка, особенно в пригородных и сельских районах, также стимулируется доступностью безрецептурных слуховых аппаратов и появлением цифровых платформ, предлагающих удаленные консультации аудиологов.

- Сегмент цифровых слуховых аппаратов занял наибольшую долю рынка в 84,3% в 2024 году благодаря их превосходным возможностям обработки звука, программируемости и совместимости со смартфонами и беспроводными аксессуарами.

Область применения отчета и сегментация рынка слуховых аппаратов в Северной Америке

|

Атрибуты |

Ключевые данные о рынке слуховых аппаратов в Северной Америке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка слуховых аппаратов в Северной Америке

« Технологические достижения и интеграция ИИ в слуховые аппараты »

- Значимой и набирающей обороты тенденцией на мировом рынке слуховых аппаратов в Северной Америке является растущая интеграция искусственного интеллекта (ИИ), усовершенствованной обработки сигналов и функций подключения, которые повышают персонализацию и точность восприятия звука. Слуховые аппараты на базе ИИ кардинально меняют восприятие звука, автоматически регулируя уровень звука и окружающую обстановку в зависимости от условий прослушивания, таких как людные места, тихие помещения или внешняя среда.

- Например, ведущие производители, такие как Oticon и Widex, разработали модели на базе искусственного интеллекта, способные изучать предпочтения пользователя и оптимизировать звуковые профили в режиме реального времени, обеспечивая естественное восприятие звука с минимальной ручной настройкой. Аналогичным образом, серия Paradise от Phonak включает в себя интеллектуальное шумоподавление и технологию направленного микрофона для обеспечения превосходной разборчивости речи и снижения фонового шума.

- Интеграция искусственного интеллекта и цифровых алгоритмов в слуховых аппаратах обеспечивает такие функции, как перевод в реальном времени, маскировка шума в ушах и адаптивное улучшение звука на основе акустики окружающей среды. Например, платформа дополненной реальности Signia (AX) использует передовые технологии обработки для отделения речи от фонового шума, обеспечивая более чёткую связь в сложных звуковых условиях. Кроме того, улучшенное подключение по Bluetooth позволяет пользователям легко транслировать аудио со смартфонов, телевизоров и других цифровых устройств, повышая общее удобство использования.

- Сочетание интеллектуальных датчиков , управления обратной связью на основе искусственного интеллекта и автоматической оптимизации звука позволяет слуховым аппаратам превратиться из простых усилителей в интеллектуальных помощников в области здоровья. Благодаря интегрированным мобильным приложениям пользователи могут контролировать состояние слуха, дистанционно настраивать параметры и получать обновления или телеаудиологические консультации, способствуя созданию взаимосвязанной и ориентированной на пользователя экосистемы слухопротезирования.

- Эта тенденция к интеллектуальным, адаптивным и цифровым решениям для слуха коренным образом меняет ожидания пользователей и клиническую практику. В связи с этим такие компании, как ReSound, Starkey и GN Hearing, концентрируются на расширении своих линеек продуктов на базе искусственного интеллекта, добавляя такие функции, как обнаружение движения, отслеживание состояния здоровья и расширенная персонализация звука.

- Спрос на слуховые аппараты с искусственным интеллектом стремительно растет как среди пожилых, так и среди молодых людей, поскольку пользователи все чаще отдают предпочтение удобству, повышенной точности звука и бесшовной интеграции с цифровым образом жизни.

Динамика рынка слуховых аппаратов в Северной Америке

Водитель

«Растёт распространённость потери слуха и увеличивается численность пожилого населения»

- Растущая распространенность нарушений слуха, особенно среди стареющего населения, является основным фактором роста рынка слуховых аппаратов в Северной Америке. По данным Всемирной организации здравоохранения (ВОЗ), более 430 миллионов человек во всем мире нуждаются в реабилитации слуха, и ожидается, что к 2050 году это число увеличится до 700 миллионов, что составит значительную часть этой группы населения.

- Например, в марте 2024 года компания Starkey объявила о выходе на европейский рынок слухового аппарата Genesis AI, который использует глубокую нейронную обработку для более точного воспроизведения естественного человеческого слуха. Ожидается, что такие разработки ускорят рост рынка в прогнозируемый период.

- По мере роста осведомленности о здоровье органов слуха все больше людей стремятся получить раннюю диагностику и воспользоваться передовыми методами лечения, что повышает спрос на технологически сложные и эстетически привлекательные слуховые аппараты.

- Кроме того, рост расходов на здравоохранение, благоприятные условия возмещения расходов и растущая доступность аудиологов по всему миру способствуют более широкому распространению аудиологической информации на рынке.

- Растущая популярность невидимых, перезаряжаемых слуховых аппаратов с поддержкой Bluetooth, обеспечивающих превосходное качество звука и комфорт, способствует дальнейшему росту рынка. Растущее распространение услуг дистанционной слухопротезной терапии и телеаудиологии также позволяет пациентам получать удобную помощь по настройке и регулировке слуха, особенно в сельской местности или районах с недостаточным уровнем обслуживания.

Сдержанность/Вызов

« Высокая стоимость и ограниченная осведомленность в развивающихся регионах »

- Относительно высокая стоимость современных слуховых аппаратов остаётся ключевым препятствием для их широкого распространения, особенно среди пациентов без страховки или в развивающихся странах Европы. Премиальные модели с искусственным интеллектом, Bluetooth и функциями отслеживания состояния здоровья могут быть значительно дороже базовых аналоговых устройств, что отпугивает потребителей, чувствительных к цене.

- Например, в то время как слуховые аппараты начального уровня могут стоить около 600–800 евро за устройство, продвинутые варианты на базе искусственного интеллекта могут стоить более 3000 евро, что создает барьеры доступности для многих людей.

- Более того, ограниченная осведомленность о здоровье слуха, социальная стигматизация, связанная с ношением слуховых аппаратов, и отсутствие регулярных проверок слуха продолжают препятствовать проникновению на рынок.

- Для устранения этих барьеров компании уделяют особое внимание доступным линейкам продуктов, информационным кампаниям и инновационным моделям оплаты , таким как подписка на услуги по слухопротезированию. Кроме того, ожидается, что инициативы европейских правительств и организаций здравоохранения по расширению программ скрининга и возмещению расходов на цифровые решения для слухопротезирования повысят доступность.

- Преодоление этих проблем посредством образования, программ повышения доступности и упрощения технологий будет иметь решающее значение для обеспечения долгосрочного роста рынка. Ожидается, что постоянное совершенствование миниатюризации, повышение комфорта и развитие функциональности на основе искусственного интеллекта постепенно снизит стоимость и повысит популярность современных слуховых аппаратов во всем регионе.

Обзор рынка слуховых аппаратов в Северной Америке

Рынок сегментирован по продукту, типу устройства, типу потери слуха, типу пациента и каналу сбыта.

По продукту

По видам продукции североамериканский рынок слуховых аппаратов сегментируется на слуховые аппараты и слуховые импланты. Сегмент слуховых аппаратов доминировал на рынке в 2024 году, занимая 72,5% от общего объема выручки. Это доминирование объясняется их неинвазивным характером, доступностью и широким распространением как среди пожилых, так и среди взрослых пациентов с лёгкой и умеренной потерей слуха. Растущее внедрение цифровых и перезаряжаемых слуховых аппаратов, а также миниатюрных моделей, таких как заушные (BTE) и полностью внутриканальные (CIC), продолжает поддерживать рост сегмента. Кроме того, рост инноваций в области подключения и комфорта, предлагаемых такими крупными игроками, как Phonak, Oticon и ReSound, значительно повысил интерес пользователей к слуховым аппаратам. Благоприятная политика возмещения расходов и информационные кампании по раннему контролю потери слуха ещё больше укрепляют рыночные позиции этого сегмента. Продолжающийся рост гериатрического населения и доступность продукции через розничные и онлайн-каналы способствуют поддержанию устойчивого спроса.

Прогнозируется, что сегмент слуховых имплантатов будет демонстрировать самые быстрые темпы роста, среднегодовой темп роста составит 9,8% в период с 2025 по 2032 год. Рост обусловлен достижениями в технологиях кохлеарных и костно-фиксируемых имплантатов, которые предлагают эффективные решения для пациентов с тяжелой или глубокой потерей слуха, которым не подходят обычные слуховые аппараты. Рост клинической успешности, улучшение результатов хирургического вмешательства и улучшение слуха после имплантации способствовали расширению их распространения во всем мире. Кроме того, ожидается, что государственные инициативы, поощряющие раннюю кохлеарную имплантацию у младенцев и детей, будут стимулировать спрос. Технологические инновации, такие как гибридные имплантаты и устройства, безопасные для МРТ, также стимулируют рост сегмента. По мере роста осведомленности и постепенного снижения затрат, сегмент имплантатов должен стать основным источником дохода в долгосрочной перспективе.

По типу устройства

На основе типа устройства рынок слуховых аппаратов в Северной Америке сегментируется на цифровые слуховые аппараты и аналоговые слуховые аппараты. Сегмент цифровых слуховых аппаратов занимал наибольшую долю рынка в 84,3% в 2024 году, что объясняется их превосходными возможностями обработки звука, программируемостью и совместимостью со смартфонами и беспроводными аксессуарами. Цифровые аппараты преобразуют звук в цифровые сигналы, обеспечивая улучшенное шумоподавление, автоматическую настройку под окружающую среду и устранение обратной связи. Наличие усовершенствованных моделей ИИ и настройка звука в реальном времени через мобильные приложения значительно увеличили их внедрение. Производители фокусируются на таких инновациях, как потоковая передача по Bluetooth, направленные микрофоны и перезаряжаемые литий-ионные аккумуляторы, повышающие удобство и четкость звука. Кроме того, аудиологи предпочитают цифровые аппараты за их точную гибкость настройки и диагностические возможности. Тенденция к подключенной слуховой терапии и телеаудиологии еще больше укрепляет доминирование этого сегмента.

Напротив, ожидается, что сегмент аналоговых слуховых аппаратов продемонстрирует самые быстрые темпы роста в прогнозируемый период со среднегодовым темпом роста 7,4% в период с 2025 по 2032 год. Этот рост можно объяснить их более низкой стоимостью, увеличенным временем автономной работы и предпочтением среди пользователей, которым требуется простое усиление без сложной цифровой обработки. Аналоговые устройства широко используются в развивающихся регионах или среди тех, кто впервые переходит с традиционных слуховых аппаратов. Растущая доступность гибридных аналого-цифровых моделей с базовой фильтрацией шума и регулировкой усиления повышает актуальность этого сегмента. Поскольку доступность становится решающим фактором на развивающихся рынках, аналоговые слуховые аппараты продолжают оставаться решением начального уровня для экономных потребителей, обеспечивая устойчивый спрос.

По типу потери слуха

На основе типа потери слуха рынок слуховых аппаратов в Северной Америке сегментируется на сенсоневральную потерю слуха и кондуктивную потерю слуха. Сегмент сенсоневральной потери слуха доминировал на рынке в 2024 году, заняв 79,6% доли выручки. Это доминирование обусловлено высокой распространенностью возрастных и вызванных шумом нарушений слуха во всем мире. Поскольку это состояние обычно включает повреждение внутреннего уха или слухового нерва, слуховые аппараты и кохлеарные импланты часто являются наиболее эффективными вариантами лечения. Возрастающее воздействие профессионального и окружающего шума в сочетании со старением населения продолжает расширять базу пациентов, затронутых этим заболеванием. Внедрение передовых технологий обработки звука и подавления шума в цифровых слуховых аппаратах улучшает четкость слуха для этой группы. Кроме того, программы ранней диагностики и государственные кампании по охране здоровья слуха повышают показатели диагностики и лечения сенсоневральных заболеваний.

Прогнозируется, что сегмент кондуктивной тугоухости будет расти самыми быстрыми темпами в год – 8,9% в период с 2025 по 2032 год. Рост обусловлен ростом заболеваемости ушными инфекциями, отосклерозом и врожденными пороками развития уха, приводящими к кондуктивным нарушениям. Растущая осведомленность о хирургических и аппаратных методах коррекции, таких как слуховые аппараты с костной проводимостью и имплантаты среднего уха, также способствует их внедрению. Ожидается, что повышение точности диагностики и разработка устройств для конкретных заболеваний уха улучшат результаты лечения. Кроме того, продолжающиеся инновации в области продуктов, такие как водонепроницаемые и совместимые с МРТ системы костной проводимости, способствуют расширению рынка в этом сегменте.

По типу пациента

В зависимости от типа пациента рынок слуховых аппаратов в Северной Америке сегментируется на взрослых и детей. Сегмент взрослых занимал наибольшую долю рынка в 2024 году, на него пришлось 81,4% мирового дохода. Распространенность возрастной потери слуха (пресбиакузиса) и повреждение слуха, связанное с образом жизни из-за длительного воздействия шумной обстановки, являются основными факторами, способствующими этому. Взрослые также демонстрируют более высокую покупательную способность и более широкий доступ к услугам по охране слуха, что еще больше укрепляет доминирование. Растущее число взрослых, использующих слуховые аппараты для улучшения профессиональной и социальной активности, способствует росту сегмента. Более того, технологические достижения, которые позволяют использовать незаметные, настраиваемые и управляемые через приложение слуховые аппараты, очень привлекательны для этой демографической группы. Инициативы по повышению осведомленности, направленные на раннее обследование и дестигматизацию использования слуховых аппаратов среди взрослых, также способствуют внедрению.

Между тем, прогнозируется, что в педиатрическом сегменте будет зарегистрирован самый быстрый среднегодовой темп роста – 10,2% в период с 2025 по 2032 год. Рост числа случаев врожденной и ранней потери слуха в сочетании с улучшением программ скрининга слуха у новорожденных в Европе, Северной Америке и Азиатско-Тихоокеанском регионе стимулирует спрос. Правительства и учреждения здравоохранения делают акцент на раннем вмешательстве, которое значительно улучшает результаты речевого и когнитивного развития. Слуховые аппараты, ориентированные на детей и разработанные с учетом комфорта, долговечности и беспроводного подключения, набирают популярность. Кроме того, росту сегмента способствуют системы поддержки образования и финансируемые государством программы поддержки детей с нарушениями слуха.

По каналу распространения

На основе каналов сбыта рынок слуховых аппаратов в Северной Америке сегментируется на крупные розничные сети, розничные сети, принадлежащие производителям, государственные и прочие. Сегмент крупных розничных сетей доминировал на рынке в 2024 году с долей 38,7%, чему способствовали широкая доступность продукции, удобство и пакетные услуги аудиологии. Розничные сети предлагают потребителям возможность сравнивать несколько брендов, получать доступ к профессиональной настройке и пользоваться рекламным финансированием. Рост розничных аудиологических центров, таких как Boots Hearingcare и Amplifon, в Европе и Северной Америке, укрепил присутствие этого сегмента. Кроме того, расширяющиеся партнерские отношения между производителями слуховых аппаратов и гигантами розничной торговли повышают доступность устройств премиум-класса. Потребители все чаще отдают предпочтение консультациям в магазине в сочетании с поддержкой после покупки, что повышает уровень доверия и удовлетворенности.

Ожидается, что сегмент розничных сетей, принадлежащих производителям, будет демонстрировать самые быстрые темпы роста, со среднегодовым темпом роста 9,1% в период с 2025 по 2032 год. Развитие вертикально интегрированных моделей, где такие компании, как Sonova, Demant и GN Store Nord, владеют каналами сбыта, обеспечивает лучший контроль над брендом и единообразие обслуживания клиентов. Эти магазины предлагают индивидуальные решения для настройки, бесперебойную гарантийную поддержку и прямой доступ к новейшим продуктам. Кроме того, цифровая интеграция с платформами телеаудиологии позволяет этим ритейлерам предоставлять услуги послепродажного обслуживания удаленно. Поскольку производители все больше внимания уделяют прямому взаимодействию с потребителями, этот сегмент, как ожидается, займет большую долю в общей дистрибьюторской сети.

Региональный анализ рынка слуховых аппаратов в Северной Америке

- Северная Америка доминировала на североамериканском рынке слуховых аппаратов с наибольшей долей выручки в 40,8% в 2024 году, что обусловлено высокой распространенностью потери слуха, развитой инфраструктурой здравоохранения и растущим внедрением технологически усовершенствованных решений для слуха.

- Доминирование региона поддерживается растущей осведомленностью о здоровье органов слуха, надежной системой возмещения расходов и присутствием ведущих мировых производителей, таких как Sonova, GN Hearing и Starkey.

- Кроме того, широкое использование слуховых аппаратов с искусственным интеллектом и поддержкой Bluetooth улучшает качество звука и удобство использования, способствуя значительному проникновению на рынок как в клинических, так и в потребительских сегментах.

Обзор рынка слуховых аппаратов в США и Северной Америке

Рынок слуховых аппаратов США и Северной Америки доминировал на североамериканском рынке слуховых аппаратов, занимая ведущую долю выручки в 42,3% в 2024 году, что обусловлено, главным образом, ростом старения населения и ростом числа случаев нарушения слуха. Внедрение цифровых и интеллектуальных слуховых аппаратов стремительно растёт благодаря развитым дистрибьюторским сетям и сильному присутствию брендов таких крупных игроков, как Starkey и Sonova. Более того, благоприятная государственная поддержка, технологические инновации, такие как перезаряжаемые устройства и устройства на базе искусственного интеллекта, а также наличие безрецептурных слуховых аппаратов способствуют большей доступности и внедрению. Растущая популярность персонализированных и беспроводных решений для слуха также способствует устойчивому расширению рынка.

Обзор рынка слуховых аппаратов в Канаде и Северной Америке

Прогнозируется, что рынок слуховых аппаратов в Канаде и Северной Америке станет самым быстрорастущим в регионе в период с 2025 по 2032 год, с ожидаемым среднегодовым темпом роста 8,6%. Этот рост обусловлен повышением осведомленности о здоровье слуха, расширением доступа к специализированной аудиологической помощи и активными государственными инициативами, способствующими раннему скринингу и лечению нарушений слуха. Политика страны в области здравоохранения способствует доступности и доступности цифровых слуховых аппаратов, а растущее распространение безрецептурных устройств и платформ телеаудиологии повышает удобство для потребителей. Более того, ожидается, что технологический прогресс и сотрудничество между производителями слуховых аппаратов и поставщиками медицинских услуг будут способствовать поддержанию высоких темпов роста на канадском рынке.

Доля рынка слуховых аппаратов в Северной Америке

В отрасли производства слуховых аппаратов лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Sonova (Швейцария)

- GN Hearing (Дания)

- Уильям Демант (Дания)

- WS Audiology (Дания)

- Starkey Hearing Technologies (США)

- Амплифон (Италия)

- Cochlear Limited (Австралия)

- MED-EL (Австрия)

- Эрго (США)

- Widex (Дания)

Последние события на рынке слуховых аппаратов в Северной Америке

- В январе 2024 года компания Lexie Hearing выпустила слуховые аппараты Lexie B2 Plus с возможностью самостоятельной настройки без рецепта (OTC) на базе Bose. Обновлённая версия получила опциональную функцию проверки слуха в приложении и портативный зарядный футляр, обеспечивающий до 18 часов работы от одного заряда аккумулятора. Это нововведение отражает растущий спрос потребителей на доступные и удобные в использовании слуховые аппараты, позволяющие людям самостоятельно настраивать слух без профессиональной настройки.

- В мае 2024 года компания Jabra Enhance представила слуховой аппарат Select 500 – самую маленькую модель компании, выпущенную без рецепта, на сегодняшний день. Устройство поддерживает технологии Bluetooth LE Audio нового поколения и трансляцию звука Auracast, что позволяет пользователям транслировать звук напрямую с совместимых устройств и из общественных мест. Этот запуск подтвердил фокус Jabra на улучшении возможностей подключения, доступности и персонализации в сегменте потребительских слуховых аппаратов.

- В августе 2024 года компания Sonova Holding AG представила новую платформу для слуховых аппаратов Sphere Infinio, созданную на базе мощной чиповой технологии DEEPSONIC. Платформа использует искусственный интеллект (ИИ) в режиме реального времени, способный обрабатывать речь в 53 раза быстрее, чем предыдущие модели. Это усовершенствование обеспечивает более точное улучшение речевого восприятия и шумоподавление, обеспечивая пользователям естественное восприятие звука даже в сложных акустических условиях.

- В августе 2024 года компания GN Hearing расширила линейку продуктов ReSound Nexia, добавив улучшенную поддержку Bluetooth и более гибкие возможности настройки. Запуск был направлен на поддержку людей с различной степенью потери слуха, обеспечивая при этом полную интеграцию со смартфонами и вспомогательными устройствами. Это расширение подчеркнуло неизменную приверженность GN разработке доступных и адаптивных технологий для улучшения слуха.

- В октябре 2024 года компания Starkey выпустила слуховой аппарат Edge AI с новым нейропроцессором G2 (NPU). Устройство использует искусственный интеллект для повышения разборчивости речи, подавления фонового шума и даже мониторинга параметров здоровья пользователя, таких как физическая активность и обнаружение падений. Инновация Starkey знаменует собой важный шаг на пути к объединению аудиологии с технологиями цифрового здравоохранения.

- В марте 2025 года Google объявила, что в Android 16 появится общесистемная поддержка Auracast и потоковой передачи звука по Bluetooth LE для слуховых аппаратов. Это обновление позволит пользователям напрямую подключаться к транслируемому аудио в общественных местах, таких как аэропорты, театры и учебные классы. Этот шаг знаменует собой важный этап в развитии доступности, приближая экосистемы смартфонов к современным устройствам для людей со слухом.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.