North America Heart Failure Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.96 Billion

USD

3.03 Billion

2025

2033

USD

1.96 Billion

USD

3.03 Billion

2025

2033

| 2026 –2033 | |

| USD 1.96 Billion | |

| USD 3.03 Billion | |

| % | |

|

Сегментация рынка программного обеспечения для лечения сердечной недостаточности в Северной Америке по типу (на основе знаний и без знаний), способу доставки (локальные системы, облачные системы и веб-системы), платформе (автономная и интегрированная), вспомогательным устройствам (настольные компьютеры, планшеты и другие), функциям (мониторинг сердечной деятельности, отслеживание периодических тестов, анализ прогресса, диагностика и мониторинг терапии, инструмент ведения дневника и другие), конечным пользователям (больницы, специализированные клиники, амбулаторные хирургические центры и другие) — тенденции отрасли и прогноз до 2033 года.

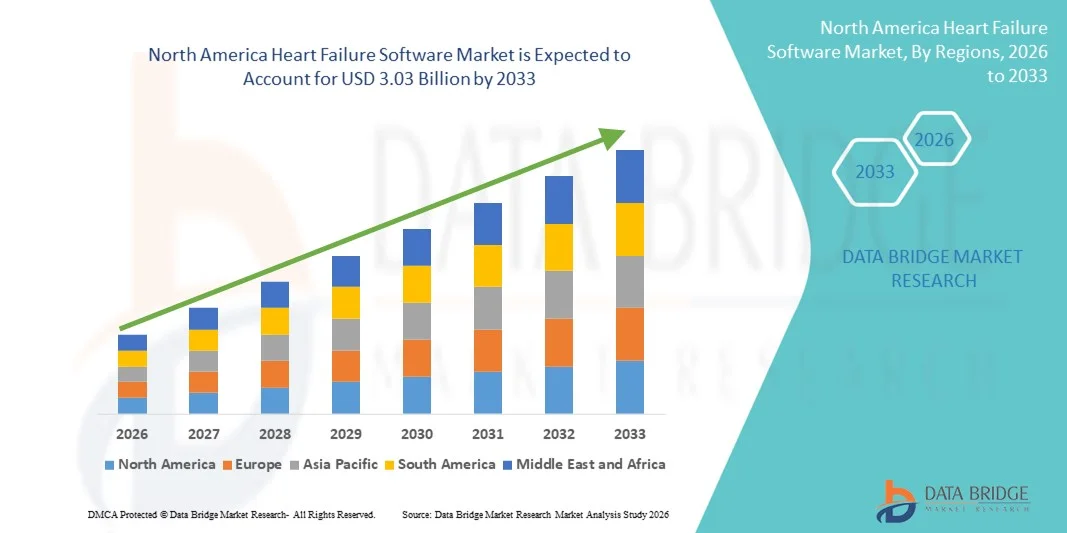

Размер рынка программного обеспечения для лечения сердечной недостаточности в Северной Америке

- Объем рынка программного обеспечения для лечения сердечной недостаточности в Северной Америке в 2025 году оценивался в 1,96 млрд долларов США и, как ожидается, достигнет 3,03 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,60% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности сердечной недостаточности и быстрым внедрением цифровых медицинских технологий, включая системы поддержки принятия клинических решений, дистанционный мониторинг пациентов и аналитику на основе искусственного интеллекта, что приводит к улучшению управления заболеванием в больницах и амбулаторных условиях.

- Кроме того, растущий спрос на основанные на данных, удобные в использовании и совместимые ИТ-решения для здравоохранения, поддерживающие раннюю диагностику, оптимизацию лечения и непрерывный мониторинг пациентов, превращает программное обеспечение для лечения сердечной недостаточности в важнейший инструмент современной кардиологической помощи. Эти факторы в совокупности ускоряют внедрение программных решений для лечения сердечной недостаточности, тем самым значительно стимулируя рост отрасли.

Анализ рынка программного обеспечения для лечения сердечной недостаточности в Северной Америке

- Программное обеспечение для лечения сердечной недостаточности, включая системы поддержки принятия клинических решений, платформы дистанционного мониторинга пациентов и аналитические инструменты на основе искусственного интеллекта, становится важнейшим компонентом кардиологической помощи в больницах и амбулаторных учреждениях, позволяя улучшить управление заболеванием, обеспечить раннее вмешательство и сократить количество повторных госпитализаций.

- Растущий спрос на программное обеспечение для лечения сердечной недостаточности обусловлен прежде всего увеличением распространенности сердечно-сосудистых заболеваний, расширением внедрения цифровых решений в здравоохранении и государственными инициативами по цифровизации здравоохранения, особенно в системах здравоохранения стран Ближнего Востока, ориентированных на оказание медицинской помощи, основанной на ценности и результатах.

- США доминировали на рынке программного обеспечения для лечения сердечной недостаточности, занимая наибольшую долю выручки — приблизительно 42,8% — в 2025 году. Этому способствовали значительные государственные инвестиции, быстрая цифровая трансформация больниц, широкое внедрение электронных медицинских карт и растущее использование дистанционного мониторинга пациентов и клинических платформ на основе искусственного интеллекта в государственных и частных медицинских учреждениях.

- Ожидается, что в прогнозируемый период Канада станет самой быстрорастущей страной на рынке программного обеспечения для лечения сердечной недостаточности, чему способствуют развитая инфраструктура здравоохранения, активное внедрение телемедицины и медицинских технологий на основе искусственного интеллекта, растущая заболеваемость сердечно-сосудистыми заболеваниями и сильная нормативная поддержка инноваций в сфере цифрового здравоохранения.

- Интегрированный сегмент доминировал на рынке с долей выручки около 61,2% в 2025 году, чему способствовала его способность беспрепятственно интегрироваться с больничными информационными системами, электронными медицинскими картами, лабораторными системами и платформами диагностической визуализации.

Обзор отчета и сегментация рынка программного обеспечения для лечения сердечной недостаточности

|

Атрибуты |

Ключевые тенденции рынка программного обеспечения для лечения сердечной недостаточности. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка программного обеспечения для лечения сердечной недостаточности в Северной Америке

Расширенная аналитика и поддержка принятия клинических решений на основе искусственного интеллекта

- Значительной и быстро набирающей обороты тенденцией на мировом рынке программного обеспечения для диагностики сердечной недостаточности является растущая интеграция искусственного интеллекта (ИИ), машинного обучения и передовой аналитики для поддержки ранней диагностики, стратификации риска и персонализированного планирования лечения пациентов с сердечной недостаточностью. Эти технологии позволяют медицинским учреждениям переходить к более проактивным и основанным на данных подходам к управлению заболеванием.

- Например, платформы для управления сердечной недостаточностью с поддержкой искусственного интеллекта внедряются в больницах и специализированных кардиологических центрах для анализа больших объемов данных о пациентах, включая электронные медицинские карты (ЭМК), результаты визуализационных исследований и данные дистанционного мониторинга, с целью прогнозирования прогрессирования заболевания и сокращения числа незапланированных госпитализаций.

- Интеграция ИИ в программное обеспечение для лечения сердечной недостаточности позволяет использовать такие функции, как прогностическое моделирование, автоматические оповещения о клиническом ухудшении и индивидуальные рекомендации по терапии. Некоторые платформы используют алгоритмы машинного обучения для более раннего выявления пациентов высокого риска и оказания помощи врачам в оптимизации схем лечения и графиков последующего наблюдения.

- Растущее внедрение инструментов дистанционного мониторинга состояния пациентов (ДМСП), включая носимые устройства и подключенные датчики, еще больше расширяет возможности программного обеспечения для лечения сердечной недостаточности, позволяя непрерывно отслеживать жизненно важные показатели, такие как частота сердечных сокращений, артериальное давление и водный баланс, что способствует своевременному клиническому вмешательству.

- Тенденция к созданию интеллектуальных, основанных на данных и совместимых программных решений для лечения сердечной недостаточности меняет клинические рабочие процессы и улучшает координацию медицинской помощи в больницах, амбулаторных клиниках и учреждениях по уходу на дому. Вследствие этого разработчики программного обеспечения и поставщики ИТ-услуг в сфере здравоохранения все чаще сосредотачиваются на масштабируемых облачных платформах, адаптированных к региональной инфраструктуре здравоохранения.

- В регионе неуклонно растет спрос на передовые программные решения для лечения сердечной недостаточности, поскольку системы здравоохранения уделяют приоритетное внимание улучшению результатов лечения пациентов, снижению частоты повторных госпитализаций и более эффективному использованию ограниченных клинических ресурсов.

Динамика рынка программного обеспечения для лечения сердечной недостаточности в Северной Америке

Водитель

Растущее бремя сердечно-сосудистых заболеваний и цифровизация здравоохранения

- Растущая распространенность сердечно-сосудистых заболеваний, включая сердечную недостаточность, обусловленная старением населения, изменением образа жизни и увеличением числа случаев гипертонии и диабета, является основным фактором, определяющим спрос на программные решения для лечения сердечной недостаточности.

- Например, ряд стран региона инвестируют в национальные инициативы в области цифрового здравоохранения и модернизацию больничных информационных систем для улучшения управления хроническими заболеваниями, создавая благоприятные условия для внедрения программного обеспечения для лечения сердечной недостаточности.

- В условиях растущего потока пациентов и ограниченности ресурсов, программное обеспечение для лечения сердечной недостаточности предлагает важнейшие возможности, такие как централизованное управление данными пациентов, поддержка принятия клинических решений и стандартизация алгоритмов лечения, что помогает повысить эффективность и качество медицинской помощи.

- Кроме того, растущий акцент на оказании медицинской помощи, ориентированной на ценность, и моделях здравоохранения, нацеленных на результат, побуждает поставщиков медицинских услуг внедрять программные решения, которые поддерживают долгосрочный мониторинг заболеваний, соблюдение режима приема лекарств и снижение числа повторных госпитализаций.

- Растущее использование телемедицинских услуг и программ дистанционного мониторинга в городских и полугородских регионах еще больше ускоряет внедрение программного обеспечения для диагностики сердечной недостаточности как в государственных, так и в частных медицинских учреждениях.

Сдержанность/Вызов

Высокие затраты на внедрение и проблемы конфиденциальности данных

- Высокие первоначальные затраты на внедрение передовых программных систем для лечения сердечной недостаточности, включая лицензирование, системную интеграцию, обучение персонала и модернизацию инфраструктуры, представляют собой серьезную проблему для их широкого распространения, особенно в медицинских учреждениях с ограниченными ресурсами.

- Например, небольшие больницы и клиники могут сталкиваться с бюджетными ограничениями, которые ограничивают их возможности инвестировать в комплексные цифровые платформы здравоохранения, замедляя проникновение на рынок в определенных регионах.

- Опасения, связанные с конфиденциальностью данных, кибербезопасностью и соблюдением нормативных требований, также выступают в качестве сдерживающих факторов, поскольку программное обеспечение для лечения сердечной недостаточности в значительной степени зависит от конфиденциальных данных о здоровье пациентов. Несогласованные системы защиты данных в разных странах могут осложнить трансграничное развертывание и внедрение облачных решений.

- Решение этих проблем с помощью экономически эффективных моделей внедрения, усиления мер кибербезопасности и соблюдения региональных правил в отношении медицинских данных имеет важное значение для укрепления доверия между медицинскими работниками и пациентами.

- Преодоление этих барьеров за счет государственной поддержки, государственно-частного партнерства и масштабируемых программных решений будет иметь решающее значение для устойчивого роста рынка программного обеспечения для лечения сердечной недостаточности.

Обзор рынка программного обеспечения для лечения сердечной недостаточности в Северной Америке

Рынок сегментирован по типу, способу доставки, платформе, вспомогательным устройствам, функциям и конечному пользователю.

- По типу

В зависимости от типа, рынок программного обеспечения для лечения сердечной недостаточности сегментируется на системы, основанные на знаниях, и системы, не основанные на знаниях. Сегмент систем, основанных на знаниях, занимал наибольшую долю рынка, составляющую приблизительно 58,4% выручки в 2025 году, главным образом благодаря своей способности интегрировать клинические рекомендации, стандартизированные протоколы лечения и инструменты принятия решений на основе доказательств в рабочие процессы управления сердечной недостаточностью. Эти системы помогают врачам, предоставляя оповещения, рекомендации и прогнозные данные на основе клинических данных конкретного пациента. Больницы все чаще полагаются на программное обеспечение, основанное на знаниях, для снижения диагностических ошибок и улучшения клинических результатов у пациентов с хронической сердечной недостаточностью. Растущая распространенность сердечно-сосудистых заболеваний и растущее внимание к соблюдению рекомендаций еще больше способствуют внедрению. Интеграция с электронными медицинскими картами повышает клиническую эффективность и непрерывность оказания медицинской помощи. Сильная нормативная поддержка систем поддержки принятия клинических решений также стимулирует спрос. Кроме того, растущее внедрение в больницах третичного уровня и академических медицинских центрах вносит значительный вклад в доминирование на рынке.

Ожидается, что сегмент, не основанный на знаниях, продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в размере приблизительно 9,6% в период с 2026 по 2033 год, что обусловлено растущим спросом на гибкие, основанные на данных платформы, ориентированные на визуализацию и анализ тенденций, а не на заранее определенные клинические правила. Эти системы широко используются в амбулаторных клиниках и медицинских учреждениях благодаря более низким затратам на внедрение и обслуживание. Растущее использование носимых устройств и инструментов удаленного мониторинга генерирует большие объемы данных о пациентах, которые эффективно обрабатываются программным обеспечением, не основанным на знаниях. Медицинские работники предпочитают эти решения для мониторинга и отчетности в области здоровья населения. Растущее внедрение в развивающихся системах здравоохранения и расширение телемедицинских услуг еще больше ускоряют рост.

- Способ доставки

В зависимости от способа доставки, рынок программного обеспечения для лечения сердечной недостаточности сегментируется на локальные решения, облачные системы и веб-решения. Сегмент облачных систем занимал наибольшую долю рынка, составляющую приблизительно 46,9% в 2025 году, благодаря своей масштабируемости, экономической эффективности и возможности удаленного доступа. Облачные платформы позволяют осуществлять мониторинг пациентов с сердечной недостаточностью в режиме реального времени в различных условиях оказания медицинской помощи, поддерживая модели телемедицины и домашнего ухода. Медицинские учреждения получают выгоду от сокращения инвестиций в инфраструктуру и автоматизированных обновлений программного обеспечения. Растущее внедрение программ удаленного мониторинга пациентов значительно стимулирует спрос. Повышенная безопасность данных, соответствие нормативным требованиям и совместимость с электронными медицинскими картами еще больше укрепляют позиции рынка. Облачные платформы также облегчают интеграцию с носимыми и мобильными медицинскими устройствами. Переход к моделям оказания медицинской помощи, ориентированным на результат, способствует широкому распространению таких решений.

Прогнозируется, что сегмент веб-решений будет расти самыми быстрыми темпами, примерно на 10,3% в год, в период с 2026 по 2033 год, благодаря простоте развертывания и доступности через браузер. Эти решения особенно привлекательны для медицинских учреждений с несколькими филиалами и специализированных клиник. Веб-платформы обеспечивают быструю реализацию без необходимости создания обширной ИТ-инфраструктуры. Рост проникновения интернета и повышение уровня цифровой грамотности в сфере здравоохранения способствуют их внедрению. Расширение использования в амбулаторной помощи и дистанционных консультациях еще больше ускорит рост в прогнозируемый период.

- По платформе

В зависимости от платформы рынок программного обеспечения для лечения сердечной недостаточности сегментируется на автономные и интегрированные системы. Интегрированный сегмент доминировал на рынке с долей выручки около 61,2% в 2025 году, благодаря своей способности беспрепятственно взаимодействовать с больничными информационными системами, электронными медицинскими картами, лабораторными системами и платформами диагностической визуализации. Интегрированные решения обеспечивают комплексное управление пациентами, объединяя клинические, диагностические и терапевтические данные в едином интерфейсе. Больницы предпочитают интегрированные платформы для улучшения координации медицинской помощи между многопрофильными командами. Эти системы сокращают дублирование данных и улучшают процесс принятия клинических решений. Нормативные требования к совместимости еще больше стимулируют внедрение. Растущая сложность лечения сердечной недостаточности поддерживает спрос на интегрированные решения.

Ожидается, что сегмент автономных решений продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в размере почти 8,8% в период с 2026 по 2033 год, чему способствует внедрение в небольших больницах, специализированных клиниках и амбулаторных центрах. Автономное программное обеспечение предлагает целенаправленную функциональность и более короткие сроки развертывания. Более низкие первоначальные затраты и минимальные требования к интеграции системы привлекают медицинские учреждения с ограниченными ресурсами. Растущее использование в амбулаторных и дистанционных условиях оказания медицинской помощи дополнительно способствует быстрому росту. Технологические улучшения пользовательских интерфейсов способствуют внедрению.

- С помощью вспомогательных устройств

В зависимости от типа вспомогательных устройств рынок программного обеспечения для лечения сердечной недостаточности сегментирован на настольные компьютеры, планшеты и другие устройства. В 2025 году сегмент настольных компьютеров занимал наибольшую долю рынка, составляющую приблизительно 49,5%, благодаря широкому использованию в больницах и диагностических центрах. Настольные системы обеспечивают высокую вычислительную мощность и большие экраны, подходящие для детального анализа данных. Врачи предпочитают настольные компьютеры для просмотра данных визуализации, результатов лабораторных исследований и длительных историй болезни пациентов. Интеграция с больничными сетями обеспечивает безопасное хранение данных. Настольные компьютеры также поддерживают передовые инструменты аналитики и отчетности. Их надежность и совместимость с корпоративными системами обеспечивают сохранение лидирующих позиций.

Ожидается, что сегмент планшетов будет расти самыми быстрыми темпами, примерно на 11,1% в год в течение прогнозируемого периода, чему способствуют растущие потребности в мобильности в клинических условиях. Планшеты облегчают принятие решений непосредственно у постели больного и мониторинг состояния пациента. Росту способствует внедрение в программы домашнего здравоохранения и телекардиологии. Легкий дизайн и улучшенная производительность батареи повышают удобство использования. Безопасные мобильные приложения дополнительно способствуют расширению использования. Кроме того, планшеты обеспечивают бесшовную интеграцию с системами электронных медицинских карт, что позволяет быстрее получать доступ к данным пациентов. Рост инвестиций в мобильную медицинскую инфраструктуру также стимулирует внедрение программных решений для лечения сердечной недостаточности на основе планшетов.

- По функциям

На основе функциональных возможностей рынок программного обеспечения для лечения сердечной недостаточности сегментирован на мониторинг сердечной деятельности, отслеживание периодических анализов, анализ прогресса, диагностику и мониторинг терапии, инструменты ведения дневника и другие. Сегмент диагностики и мониторинга терапии доминировал на рынке с долей выручки около 34,7% в 2025 году, благодаря своей критически важной роли в лечении хронической и запущенной сердечной недостаточности. Эти функции позволяют врачам оценивать эффективность лечения и прогрессирование заболевания. Интеграция с устройствами дистанционного мониторинга позволяет на ранней стадии выявлять клиническое ухудшение. Больницы отдают приоритет этим инструментам для снижения числа повторных госпитализаций и улучшения результатов лечения. Персонализированное планирование терапии дополнительно способствует внедрению. Регуляторный акцент на оказании медицинской помощи, ориентированной на результаты, укрепляет лидерство на рынке.

Ожидается, что сегмент мониторинга сердечной деятельности продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в размере почти 12,4% в период с 2026 по 2033 год, чему способствует растущее внедрение носимых устройств для мониторинга сердечной деятельности. Непрерывное отслеживание поддерживает проактивное управление заболеваниями и раннее вмешательство. Растущий спрос на уход на дому значительно ускоряет рост. Интеграция с мобильными приложениями повышает вовлеченность пациентов. Растущая осведомленность о профилактической кардиологии дополнительно способствует расширению. Кроме того, достижения в области аналитики на основе искусственного интеллекта повышают точность и позволяют быстрее выявлять аномалии. Расширение партнерских отношений между поставщиками программного обеспечения и производителями устройств еще больше укрепляет рост сегмента.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок программного обеспечения для лечения сердечной недостаточности сегментирован на больницы, специализированные клиники, амбулаторные хирургические центры и другие. Сегмент больниц занимал наибольшую долю рынка, составляющую приблизительно 52,8% в 2025 году, благодаря большому потоку пациентов и высоким требованиям к оказанию специализированной помощи. Больницы занимаются сложными случаями сердечной недостаточности, требующими непрерывного мониторинга и интеграции данных. Наличие специализированных кардиологических отделений способствует внедрению. Развитая ИТ-инфраструктура обеспечивает бесперебойную реализацию. Государственное финансирование и инициативы в области цифрового здравоохранения еще больше укрепляют доминирующее положение рынка.

Прогнозируется, что сегмент специализированных клиник будет расти самыми быстрыми темпами, примерно на 10,7% в год в течение прогнозируемого периода, что обусловлено растущей специализацией в области кардиологической помощи. Рост амбулаторного лечения сердечной недостаточности поддерживает спрос. Клиники внедряют цифровые инструменты для персонализированного планирования лечения. Расширение сетей направлений еще больше ускоряет рост. Улучшение доступности и удобства использования способствует внедрению. Кроме того, специализированные клиники выигрывают от более быстрых циклов внедрения программного обеспечения и меньших требований к инфраструктуре по сравнению с крупными больницами. Растущая предпочтение пациентов к специализированным и экономически эффективным центрам кардиологической помощи еще больше стимулирует рост сегмента.

Региональный анализ рынка программного обеспечения для лечения сердечной недостаточности в Северной Америке

- Ожидается, что рынок программного обеспечения для лечения сердечной недостаточности в Северной Америке значительно расширится в течение прогнозируемого периода, чему будут способствовать быстрая цифровая трансформация в секторе здравоохранения и активные государственные инициативы по продвижению интеллектуального здравоохранения.

- В регионе наблюдается рост инвестиций в телемедицину, электронные медицинские карты и системы дистанционного мониторинга состояния пациентов, что способствует внедрению программных решений для лечения сердечной недостаточности.

- Растущая распространенность сердечно-сосудистых заболеваний и модернизация инфраструктуры здравоохранения еще больше стимулируют рост рынка.

Рынок программного обеспечения для лечения сердечной недостаточности в США

В 2025 году рынок программного обеспечения для лечения сердечной недостаточности в США доминировал, занимая наибольшую долю выручки — приблизительно 42,8%. Этому способствовали значительные государственные инвестиции, быстрая цифровая трансформация больниц, широкое внедрение электронных медицинских карт и растущее использование дистанционного мониторинга пациентов и клинических платформ на основе искусственного интеллекта в государственных и частных медицинских учреждениях. Внимание страны к повышению доступности медицинской помощи и улучшению результатов лечения пациентов также стимулирует больницы и клиники к внедрению передового программного обеспечения для управления сердечной недостаточностью.

Рынок программного обеспечения для лечения сердечной недостаточности в Канаде

Ожидается, что канадский рынок программного обеспечения для лечения сердечной недостаточности станет самым быстрорастущим в стране в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения, активное внедрение телемедицины и медицинских технологий на основе искусственного интеллекта, растущая заболеваемость сердечно-сосудистыми заболеваниями и сильная нормативная поддержка инноваций в сфере цифрового здравоохранения. Присутствие глобальных поставщиков медицинских технологий и реализуемые проекты по созданию «умных» больниц также ускоряют внедрение программного обеспечения в Канаде.

Доля рынка программного обеспечения для лечения сердечной недостаточности в Северной Америке

В индустрии программного обеспечения для лечения сердечной недостаточности лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Philips Healthcare (Нидерланды)

• GE HealthCare (США)

• Siemens Healthineers (Германия)

• Medtronic (Ирландия)

• Boston Scientific (США)

• Abbott (США)

• Novartis (Швейцария)

• Roche Diagnostics (Швейцария)

• BD (США)

• Allscripts (США)

• Epic Systems (США)

• Cerner (США)

• IBM Watson Health (США)

• Oracle Health Sciences (США)

• ResMed (США)

Последние разработки на рынке программного обеспечения для лечения сердечной недостаточности в Северной Америке

- В сентябре 2024 года компания Astellas Pharma Inc. объявила о том, что ее цифровое медицинское решение DIGITIVA™ для лечения сердечной недостаточности было внесено в список Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) как программное обеспечение класса I, используемое в качестве медицинского устройства (SaMD). DIGITIVA объединяет приложение для смартфона, цифровой стетоскоп и компоненты для мониторинга состояния пациента врачом, обеспечивая домашний мониторинг и персонализированный уход за пациентами с сердечной недостаточностью.

- В мае 2025 года компания Cardiosense запустила общенациональное исследование SEISMIC-HF II для проверки своего алгоритма на основе искусственного интеллекта для неинвазивного лечения сердечной недостаточности, после многообещающих результатов исследования SEISMIC-HF I, которые продемонстрировали способность ИИ оценивать внутрисердечное давление — критически важный показатель для раннего выявления и профилактического вмешательства.

- В апреле 2025 года компания Eko Health Inc. получила разрешение FDA на свой цифровой стетоскоп CORE500 со встроенными функциями обнаружения сердечной недостаточности, предназначенный для оказания помощи врачам в выявлении ранних признаков сердечной недостаточности во время рутинных осмотров; Eko также привлекла 41 миллиард долларов США в рамках финансирования серии D для расширения охвата своей платформы Sensora.

- В апреле 2025 года европейская исследовательская инициатива PrediHealth запустила передовую телемедицинскую платформу на основе искусственного интеллекта, которая объединяет данные с носимых устройств с прогнозной аналитикой для более эффективного лечения хронической сердечной недостаточности, демонстрируя многообещающие результаты в снижении числа повторных госпитализаций и повышении вовлеченности пациентов.

- В марте 2025 года исследователи представили TRisk, модель искусственного интеллекта на основе трансформеров, обученную на больших массивах медицинских записей Великобритании для прогнозирования 36-месячной смертности у пациентов с сердечной недостаточностью. Эта модель значительно превзошла традиционные модели прогнозирования риска и подчеркнула важность интеграции передовых инструментов глубокого обучения в приложения для поддержки принятия решений при сердечной недостаточности.

- В апреле 2025 года FDA одобрило HeartFocus, программное обеспечение для кардиологической визуализации с поддержкой искусственного интеллекта, разработанное компанией DESKi, которое позволяет медицинским работникам, включая неспециалистов, проводить эхокардиографию диагностического уровня с использованием совместимых устройств, тем самым расширяя доступ к ранней кардиологической помощи.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.