North America Heart Pump Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.48 Billion

USD

9.24 Billion

2024

2032

USD

2.48 Billion

USD

9.24 Billion

2024

2032

| 2025 –2032 | |

| USD 2.48 Billion | |

| USD 9.24 Billion | |

| % | |

|

Сегментация рынка сердечных насосов в Северной Америке по продуктам (желудочковые вспомогательные устройства (VAD), внутриаортальные баллонные насосы (IABP) и полностью искусственное сердце (TAH)), типу (имплантируемые сердечные насосы и экстракорпоральные сердечные насосы), терапии (мост к трансплантации (BTT), мост к кандидату (BTC), целевая терапия (DT) и другие виды терапии), конечному пользователю (больницы, амбулаторные хирургические центры, диагностические лаборатории, научно-исследовательские институты и другие) — тенденции отрасли и прогноз до 2032 года.

Размер рынка сердечных насосов в Северной Америке

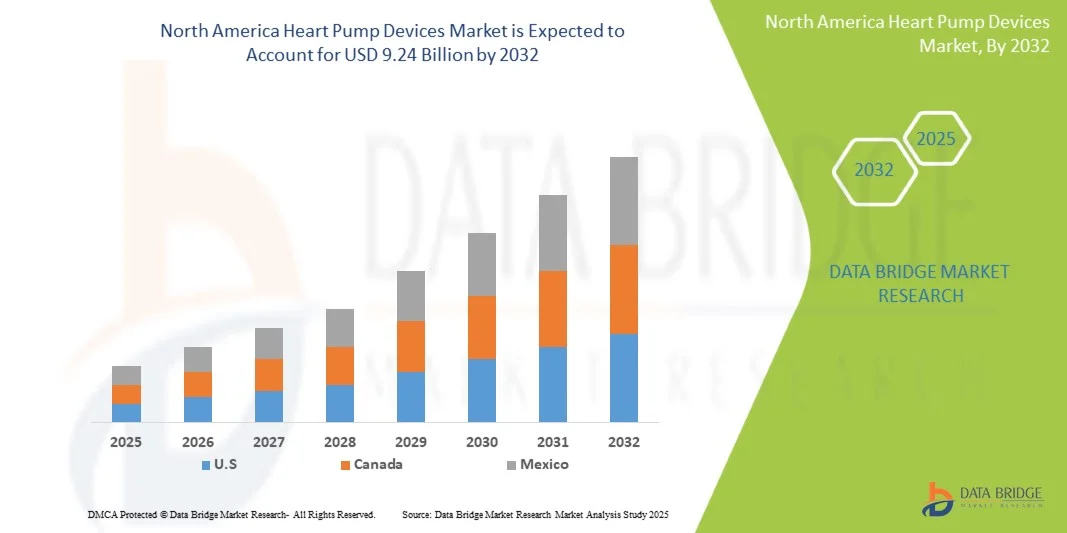

- Объем рынка сердечных насосов в Северной Америке в 2024 году оценивался в 2,48 млрд долларов США и, как ожидается, достигнет 9,24 млрд долларов США к 2032 году при среднегодовом темпе роста 17,87% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью сердечно-сосудистых заболеваний и достижениями в области технологий медицинских устройств, которые стимулируют внедрение инновационных решений для поддержки сердца.

- Кроме того, растущий спрос на малоинвазивные процедуры, улучшение результатов лечения пациентов и долгосрочные решения для поддержки сердца ускоряет внедрение сердечных насосов, тем самым значительно стимулируя рост отрасли.

Анализ рынка сердечных насосов в Северной Америке

- На североамериканском рынке сердечных насосов наблюдается рост спроса в связи с ростом распространенности сердечно-сосудистых заболеваний, увеличением численности пожилых людей и повышением осведомленности о передовых методах лечения заболеваний сердца. Внедрение малоинвазивных и имплантируемых устройств поддержки сердца способствует расширению рынка во всем мире.

- Рост рынка обусловлен в первую очередь технологическим прогрессом в области устройств поддержки сердца, увеличением инвестиций в инфраструктуру здравоохранения и растущим спросом на устройства, которые улучшают результаты лечения и показатели выживаемости пациентов.

- США доминировали на североамериканском рынке сердечных насосов с наибольшей долей выручки в 84,5% в 2024 году благодаря развитой инфраструктуре здравоохранения, высокому притоку пациентов, сильному присутствию ведущих производителей медицинских устройств и государственным инициативам по развитию кардиологии. Больницы и специализированные кардиологические центры США все чаще внедряют передовые технологии сердечных насосов, включая устройства поддержки желудочков и имплантируемые насосы, для эффективного лечения сердечной недостаточности и сопутствующих заболеваний.

- Ожидается, что Канада станет самым быстрорастущим рынком в секторе насосов для сердца в течение прогнозируемого периода, с прогнозируемым среднегодовым темпом роста 9,8% в период с 2025 по 2032 год. Рост поддерживается увеличением распространенности сердечно-сосудистых заболеваний, увеличением расходов на здравоохранение, расширением городских медицинских учреждений и государственными программами по улучшению доступа к передовым методам лечения заболеваний сердца как в городских, так и в пригородных районах.

- Имплантируемые сердечные насосы доминировали на североамериканском рынке сердечных насосов с долей выручки 48,1% в 2024 году. Доминирование объясняется малоинвазивностью имплантации, снижением риска инфицирования и долгосрочной мобильностью пациентов.

Область применения отчета и сегментация рынка сердечных насосов в Северной Америке

|

Атрибуты |

Ключевые данные о рынке сердечных насосов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка сердечных насосов в Северной Америке

« Повышенная эффективность и внедрение в клинических условиях »

- Важной и набирающей обороты тенденцией на североамериканском рынке сердечных насосов является всё более широкое внедрение передовых технологий сердечных насосов в больницах, специализированных клиниках и амбулаторных центрах. Это расширение значительно улучшает качество ухода за пациентами и эффективность процедур.

- Например, современные чрескожные и имплантируемые системы искусственного кровообращения внедряются в катетеризационные лаборатории и отделения интенсивной терапии, позволяя врачам быстро поддерживать кровообращение при острой и хронической сердечной недостаточности. Аналогичным образом, устройства вспомогательного кровообращения желудочков (VAD) всё чаще используются в специализированных кардиологических центрах для лечения терминальной стадии сердечной недостаточности.

- Технологические усовершенствования в области насосных станций для сердца, включая миниатюрные конструкции, улучшенное управление потоком и возможности мониторинга в режиме реального времени, позволяют проводить более безопасные и эффективные вмешательства. Эти устройства снижают сложность процедур, улучшают гемодинамику пациента и способствуют улучшению клинических результатов.

- Интеграция насосных станций сердца в протоколы кардиологической помощи способствует более точному и непрерывному ведению пациентов. Благодаря мониторингу и контролю в режиме реального времени врачи могут оптимизировать терапию, снизить риск осложнений и ускорить восстановление.

- Эта тенденция к созданию более эффективных, надежных и клинически интегрированных систем сердечного насоса коренным образом меняет ожидания в области кардиологической помощи. В связи с этим такие компании, как Abbott, Medtronic и Abiomed, разрабатывают передовые решения для сердечного насоса, отличающиеся повышенной прочностью, комфортом для пациента и надежностью.

- Спрос на сердечные насосы стремительно растет как в сегментах неотложной помощи, так и в сегментах хронической помощи, поскольку поставщики медицинских услуг все больше внимания уделяют улучшению клинических результатов, снижению осложнений и расширенной поддержке пациентов.

Динамика рынка сердечных насосов в Северной Америке

Водитель

«Растущая потребность в связи с ростом распространенности сердечно-сосудистых заболеваний и их широким внедрением в клиническую практику»

- Растущая распространенность сердечно-сосудистых заболеваний, включая сердечную недостаточность, кардиогенный шок и острый инфаркт миокарда, в сочетании с расширением инфраструктуры больниц и специализированных клиник является важным фактором повышенного спроса на сердечные насосы.

- Например, в марте 2024 года компания Abiomed запустила обновлённую версию своей платформы для сердечно-сосудистых насосов Impella, предназначенную для улучшения кровоснабжения при высокорисковых кардиологических операциях. Ожидается, что подобные инициативы ключевых компаний будут способствовать росту рынка сердечных насосов в прогнозируемый период.

- Поскольку больницы и кардиологические центры стремятся обеспечить лучшие результаты лечения пациентов, устройства для сердечного насоса предлагают расширенные функции, такие как улучшенное управление потоком, снижение гемолиза и мониторинг гемодинамики в режиме реального времени, что обеспечивает существенное улучшение по сравнению с традиционными методами поддержки кровообращения.

- Кроме того, растущее применение минимально инвазивных процедур и растущее предпочтение чрескожным и имплантируемым решениям делают сердечные насосы неотъемлемой частью современной кардиологической помощи.

- Возможность лечения острой и хронической сердечной недостаточности, временная поддержка кровообращения и сокращение времени пребывания в отделении интенсивной терапии являются ключевыми факторами, способствующими внедрению насосных станций как в больницах, так и в специализированных клиниках. Расширение программ кардиологической помощи и повышение осведомленности о преимуществах этих устройств также способствуют росту рынка.

Сдержанность/Вызов

« Опасения относительно высоких затрат и ограничений возмещения »

- Относительно высокая стоимость современных насосов для искусственного кровообращения представляет собой серьёзное препятствие для более широкого проникновения на рынок. Больницы и клиники с ограниченным бюджетом могут не спешить внедрять платные системы, что ограничивает доступность, особенно в развивающихся регионах.

- Например, несмотря на клиническую эффективность, первоначальные и эксплуатационные расходы на устройства поддержки желудочков и чрескожные сердечные насосы могут ограничить их внедрение в небольших медицинских учреждениях.

- Решение этих проблем с затратами посредством благоприятной политики возмещения расходов, вариантов лизинга и экономически эффективных инноваций в области устройств имеет решающее значение для более широкого принятия на рынке. Такие компании, как Medtronic и Abbott, сосредоточены на повышении доступности устройств и демонстрации их экономической эффективности на основе клинических результатов.

- Восприятие высокой стоимости устройства в сочетании с ограниченным страховым покрытием в некоторых регионах может препятствовать его широкому внедрению, особенно среди поставщиков медицинских услуг, которые отдают приоритет бюджетным ассигнованиям на множественные сердечно-сосудистые вмешательства.

- Несмотря на постепенное снижение цен и повышение осведомленности о возмещении расходов, предполагаемая переплата за передовые технологии искусственного кровообращения по-прежнему может препятствовать их внедрению. Преодоление этих проблем посредством обучения, улучшения страхового покрытия и оптимизации затрат будет иметь решающее значение для устойчивого роста рынка.

Рынок сердечных насосов в Северной Америке

Рынок сегментирован по продукту, типу, терапии и конечному пользователю.

• По продукту

На основе продукта рынок сердечных насосов в Северной Америке сегментируется на желудочковые вспомогательные устройства (VAD), внутриаортальные баллонные насосы (IABP) и полностью искусственное сердце (TAH). Сегмент желудочковых вспомогательные устройства (VAD) доминировал на рынке с наибольшей долей выручки в 46,3% в 2024 году. Это доминирование обусловлено широким внедрением в расширенном лечении сердечной недостаточности, высокой клинической надежностью и значительным улучшением качества жизни пациентов. VAD широко используются для моста к трансплантации и целевой терапии, подкрепленные малоинвазивными процедурами. Больницы и специализированные кардиологические центры по всей территории США предпочитают VAD из-за их доказанных результатов, безопасности пациентов и интегрированных систем мониторинга. Наличие программ возмещения расходов и убедительных клинических данных еще больше укрепляет лидерство на рынке. Ведущие производители инвестировали в миниатюризацию устройств, повышение их долговечности и расширенные функции телеметрии, повышая удобство использования. Предпочтение пациентов к долгосрочной поддержке и улучшение показателей выживаемости стимулируют постоянное внедрение. Совместимость VAD с другими методами лечения, такими как лекарственная терапия и кардиореабилитация, укрепляет их позиции. Кроме того, эффективные программы обучения врачей и государственная поддержка передовых методов кардиотерапии обеспечивают стабильный спрос.

Ожидается, что сегмент полностью искусственного сердца (TAH) будет демонстрировать самый быстрый среднегодовой темп роста в 10,2% в период с 2025 по 2032 год. Быстрый рост обусловлен увеличением распространенности сердечно-сосудистых заболеваний, ростом спроса на решения для терминальной стадии сердечной недостаточности и технологическим прогрессом в области систем искусственного сердца. Внедрение TAH особенно эффективно для мостовой терапии к трансплантации у пациентов, которым не подходят традиционные вмешательства. Улучшения в портативности, энергоэффективности и удаленном мониторинге повышают удобство использования для пациентов и клиническое принятие. Текущие клинические испытания и исследовательские инновации способствуют повышению темпов внедрения. Растущая осведомленность среди кардиологов и пациентов, наряду с поддерживающей политикой здравоохранения, еще больше ускоряют расширение рынка. Улучшенные протоколы безопасности, разрешения регулирующих органов и интеграция с системами управления больницами укрепляют доверие к решениям TAH. Растущее гериатрическое население и более высокий приток пациентов стимулируют постоянный спрос. Увеличение государственных и частных инвестиций в технологии оказания помощи в области сердца также стимулирует внедрение TAH.

• По типу

По типу рынок сердечных насосов в Северной Америке сегментирован на имплантируемые сердечные насосы и экстракорпоральные сердечные насосы. Имплантируемые сердечные насосы доминировали на рынке с долей выручки 48,1% в 2024 году. Доминирование объясняется малоинвазивной имплантацией, снижением риска инфицирования и долгосрочной мобильностью пациентов. Больницы предпочитают имплантируемые устройства для моста к трансплантации и целевой терапии из-за лучшего соблюдения пациентами режима лечения и доказанных клинических результатов. Постоянные инновации в области миниатюризации устройств, беспроводного мониторинга и энергоэффективности способствуют устойчивому внедрению. Программы обучения для врачей и обширные клинические данные, подтверждающие долгосрочную эффективность, укрепляют рыночные позиции. Наличие возмещения расходов и страхового покрытия также стимулирует использование. Имплантируемые устройства широко используются в специализированных кардиологических центрах, что повышает их доступность для пациентов. Интеграция с другими видами кардиотерапии и программами реабилитации способствует устойчивому внедрению. Постоянное повышение долговечности, надежности и гемодинамической поддержки устройств сохраняет лидерство.

Ожидается, что устройства экстракорпоральной сердечной помпы будут демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 9,8% в период с 2025 по 2032 год, что обусловлено ростом случаев острой сердечной недостаточности и более широким внедрением в отделениях интенсивной терапии. Портативные экстракорпоральные устройства набирают популярность для временной поддержки сердца во время операций высокого риска. Больницы используют эти устройства для переходного периода и экстренных вмешательств. Улучшенные функции безопасности, мониторинг в режиме реального времени и портативность устройств дополнительно стимулируют их внедрение. Растущая осведомленность среди врачей и пациентов способствует быстрому внедрению. Технологические достижения, обеспечивающие улучшенную гемодинамическую поддержку, повышают надежность. Рост инвестиций в инфраструктуру неотложной кардиологической помощи стимулирует спрос. Растущая распространенность сердечно-сосудистых заболеваний ускоряет рост рынка. Постоянные инновации в материалах и дизайне продуктов повышают уверенность пользователей и улучшают результаты лечения пациентов.

• Терапией

На основе терапии рынок устройств для сердечного насоса в Северной Америке сегментируется на мост-к-трансплантации (Мост-к-кандидату (МТК), Мост-к-кандидату (МТК), Терапию назначения (ТД) и Другие терапии. Мост-к-трансплантации (МТТ) доминировал на рынке с долей 44,7% в 2024 году из-за большого количества пациентов, ожидающих трансплантации сердца, и доказанной эффективности устройств МТТ. МТТ широко применяется в специализированных кардиологических центрах благодаря своей надежности, долгосрочной гемодинамической поддержке и совместимости с протоколами трансплантации. Интеграция устройств с системами мониторинга обеспечивает безопасность пациентов. Надежные клинические данные и высокие показатели выживаемости усиливают внедрение. Больницы предпочитают устройства МТТ для лечения терминальной стадии сердечной недостаточности. Наличие страхового покрытия и программ возмещения расходов способствует использованию. Постоянное обучение медицинских работников обеспечивает стандартизированное лечение. Технологические достижения повышают эффективность процедур. Способность устройств МТТ поддерживать как мост-к-трансплантации, так и терапию назначения повышает гибкость. Улучшение качества жизни пациентов стимулирует предпочтение. Сегмент сохраняет прочные лидирующие позиции благодаря подтвержденным клиническим результатам.

Ожидается, что сегмент целевой терапии (ЦТ) будет демонстрировать самый быстрый среднегодовой темп роста на уровне 10,5% в период с 2025 по 2032 год, что обусловлено ростом населения пожилого возраста, ростом распространенности хронической сердечной недостаточности и предпочтением долгосрочной поддержки пациентов, не подходящих для трансплантации. Расширение специализированных кардиологических центров, предлагающих решения ЦТ, ускоряет внедрение. Повышение безопасности устройств, портативности и мониторинга повышают удобство использования. Осведомленность и принятие пациентами растут. Технологические инновации поддерживают домашний и амбулаторный мониторинг. Клинические руководства все чаще рекомендуют ЦТ для пациентов высокого риска. Государственные инициативы в области здравоохранения стимулируют внедрение. Поддерживающая политика возмещения расходов способствует более широкому использованию. Рост притока пациентов и распространенности хронических заболеваний стимулируют рост. Постоянные исследования и инновации в области устройств дополнительно ускоряют расширение сегмента.

• Конечным пользователем

На основе конечного пользователя рынок сердечных насосов в Северной Америке сегментирован на больницы, амбулаторные хирургические центры, диагностические лаборатории, научно-исследовательские институты и другие. Больницы доминировали на рынке с долей выручки 50,2% в 2024 году благодаря комплексной инфраструктуре, обученным специалистам и возможности лечения сложных кардиологических случаев. Больницы являются основными местами для имплантации, мониторинга и долгосрочного лечения. Передовые кардиологические центры обеспечивают высокое качество результатов. Надежные протоколы процедур и экстренная поддержка способствуют устойчивому внедрению. Клинический опыт и доступность устройств укрепляют лидерство на рынке. Постоянные инвестиции в кардиологические отделения больниц повышают доступность. Больницы служат центральными узлами для различных видов терапии, усиливая доминирование. Программы страхования и возмещения расходов дополнительно поддерживают внедрение в больницах. Интеграция устройств с системами управления больницами повышает эффективность.

Ожидается, что амбулаторные хирургические центры будут демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 9,6% в период с 2025 по 2032 год. Это обусловлено ростом числа амбулаторных кардиологических операций, малоинвазивных хирургических вмешательств и ростом инвестиций в инфраструктуру. Эти центры обеспечивают пациентам удобство, сокращают время восстановления и предлагают экономически эффективные решения. Расширение услуг кардиологической помощи в амбулаторных условиях стимулирует внедрение. Портативные устройства и улучшенный мониторинг обеспечивают безопасное использование в амбулаторных условиях. Осведомленность врачей и пациентов стимулирует рост. Инвестиции в современное хирургическое оборудование расширяют возможности. Растущая распространенность сердечно-сосудистых заболеваний среди амбулаторных пациентов способствует расширению. Технологические достижения в области портативных насосов повышают безопасность и эффективность. Интеграция с системами телемедицины и удаленного мониторинга ускоряет внедрение.

Региональный анализ рынка сердечных насосов в Северной Америке

- США доминировали на североамериканском рынке сердечных насосов с наибольшей долей выручки в 84,5% в 2024 году благодаря развитой инфраструктуре здравоохранения, высокому притоку пациентов, сильному присутствию ведущих производителей медицинских устройств и государственным инициативам по развитию кардиологии. Больницы и специализированные кардиологические центры США все чаще внедряют передовые технологии сердечных насосов, включая устройства поддержки желудочков и имплантируемые насосы, для эффективного лечения сердечной недостаточности и сопутствующих заболеваний.

- Ожидается, что Канада станет самым быстрорастущим рынком в секторе насосов для сердца в течение прогнозируемого периода, с прогнозируемым среднегодовым темпом роста 9,8% в период с 2025 по 2032 год. Рост поддерживается увеличением распространенности сердечно-сосудистых заболеваний, увеличением расходов на здравоохранение, расширением городских медицинских учреждений и государственными программами по улучшению доступа к передовым методам лечения заболеваний сердца как в городских, так и в пригородных районах.

- Широкое распространение этой технологии подкрепляется высокими расходами на здравоохранение, хорошо зарекомендовавшими себя клиническими протоколами и растущей осведомленностью врачей о преимуществах современных вмешательств в работу сердечного насоса.

Обзор рынка сердечных насосов в США и Северной Америке

Рынок насосных устройств для сердца в США и Северной Америке в 2024 году занял наибольшую долю выручки в 84,5% в Северной Америке благодаря развитой инфраструктуре здравоохранения, высокому притоку пациентов, сильному присутствию ключевых производителей медицинских устройств и государственным программам поддержки, направленным на улучшение кардиологического обслуживания. Больницы и специализированные кардиологические центры все чаще внедряют передовые технологии насосной терапии сердца, включая устройства поддержки желудочков и имплантируемые насосы, для эффективного лечения сердечной недостаточности и сопутствующих заболеваний.

Обзор рынка сердечных насосов в Канаде и Северной Америке

Ожидается, что рынок насосов для сердца в Канаде и Северной Америке станет самым быстрорастущим рынком в секторе насосов для сердца в течение прогнозируемого периода, с прогнозируемым среднегодовым темпом роста 9,8% в период с 2025 по 2032 год. Рост поддерживается ростом распространенности сердечно-сосудистых заболеваний, увеличением расходов на здравоохранение, расширением городских медицинских учреждений и правительственными инициативами по улучшению доступа к передовым методам лечения заболеваний сердца как в городских, так и в пригородных районах.

Доля рынка сердечных насосов в Северной Америке

Лидерами отрасли по производству сердечных насосов являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Abiomed, Inc. (США)

- Medtronic (Ирландия)

- Johnson & Johnson и ее филиалы (США)

- Edwards Lifesciences Corporation (США)

- Группа Сорин (Италия)

- Браун СЕ (Германия)

- HeartWare International, Inc. (США)

- CARMAT SA (Франция)

- HeartWare International, Inc. (США)

- NuPulseCV (США)

- Berlin Heart GmbH (Германия)

- Jarvik Heart, Inc. (США)

- SynCardia Systems, LLC (США)

- LivaNova PLC (Великобритания)

Последние разработки на рынке сердечных насосов в Северной Америке

- В декабре 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) расширило показания к применению насосов Impella 5.5 с функцией SmartAssist и Impella CP с функцией SmartAssist, включив в них детей с симптоматической острой декомпенсированной сердечной недостаточностью и кардиогенным шоком. Это предрегистрационное одобрение (PMA) является наивысшим уровнем безопасности и эффективности медицинских изделий, предоставляемым FDA.

- В октябре 2024 года компания Abbott инициировала клиническое исследование TEAM-HF – первое в своем роде исследование, направленное на улучшение результатов лечения пациентов с прогрессирующей сердечной недостаточностью, которым могут быть полезны современные методы лечения. Целью исследования является разработка новых объективных критериев для выявления пациентов с наибольшим риском развития терминальной сердечной недостаточности и потенциальное предложение жизненно важных вариантов лечения на более ранних стадиях прогрессирования заболевания.

- В мае 2024 года Медицинский центр Стэнфорда начал клинические испытания детского сердечного насоса, продемонстрировав его потенциал для поддержки детей, ожидающих трансплантацию сердца. Это устройство призвано сократить разрыв между юными пациентами с сердечной недостаточностью, предлагая эффективное решение в период ожидания.

- В январе 2024 года компания Abbott объявила о планах прекратить производство своего устройства вспомогательного кровообращения левого желудочка (LVAD) HeartMate II к 2026 году. Это решение отражает стремление компании развивать технологию LVAD HeartMate 3, которая показала улучшение результатов лечения пациентов с тяжелой сердечной недостаточностью.

- В марте 2025 года компания BiVACOR, Inc. начала одобренное FDA, первое в истории человечества исследование ранней осуществимости (EFS) для оценки безопасности и эффективности своего полностью искусственного сердца (TAH) BiVACOR в качестве моста к трансплантации у пациентов с тяжёлой бивентрикулярной сердечной недостаточностью. Это инновационное устройство использует технологию магнитной левитации для обеспечения непрерывного кровотока, что позволяет устранить ограничения существующих насосных станций.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.