North America Hepato Pancreatico Biliary Hpb Surgeries Surgical Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.89 Billion

USD

3.68 Billion

2024

2032

USD

1.89 Billion

USD

3.68 Billion

2024

2032

| 2025 –2032 | |

| USD 1.89 Billion | |

| USD 3.68 Billion | |

| % | |

|

Сегментация рынка хирургических устройств для операций на печени, поджелудочной железе и желчных протоках (ГПЖ) в Северной Америке по видам продукции (электрохирургические инструменты, эндоскопы, системы визуализации и роботизированные хирургические системы, ручные инструменты, инструменты доступа, хирургические шовные материалы и степлеры, устройства для герметизации сосудов и энергии, системы управления жидкостью, стенты и другие), показания (рак печени, рак поджелудочной железы, рак желчных протоков, камни в желчном пузыре, панкреатит, цирроз, холецистит и другие), вид хирургического вмешательства (открытая хирургия и малоинвазивная хирургия), возрастная группа (детская, взрослая и гериатрическая), конечный пользователь (больницы, специализированные клиники, амбулаторные хирургические центры, травматологические центры и другие), канал сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка хирургических устройств для гепатопанкреатобилиарной хирургии в Северной Америке

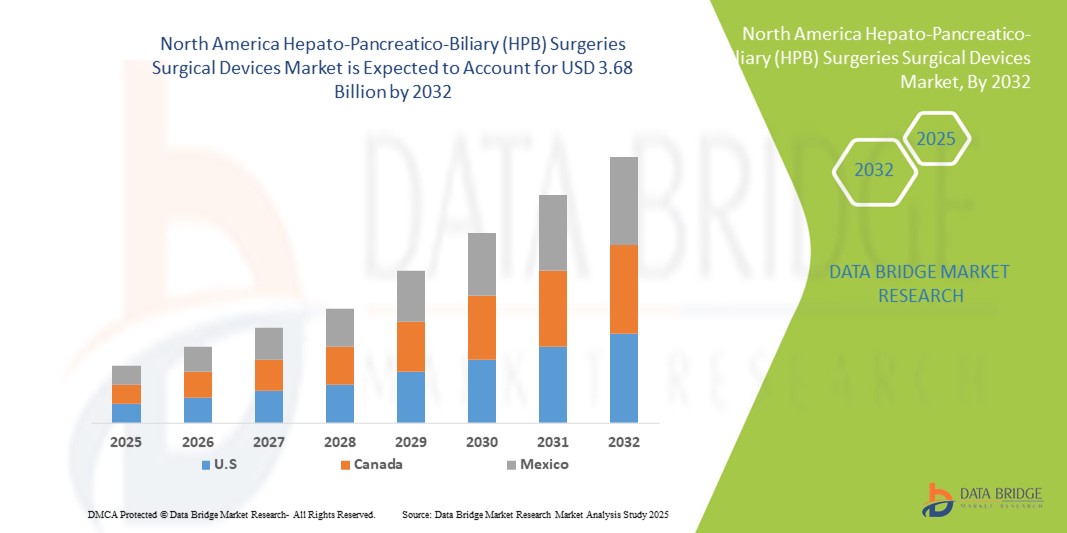

- Объем рынка хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ) в Северной Америке в 2024 году оценивался в 1,89 млрд долларов США и, как ожидается , достигнет 3,68 млрд долларов США к 2032 году при среднегодовом темпе роста 8,7% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением малоинвазивных хирургических методов, достижениями в технологиях хирургических устройств и старением населения, подверженного заболеваниям печени, поджелудочной железы и желчных протоков.

- Кроме того, растущий спрос на инновационные хирургические устройства, такие как электрохирургические инструменты, устройства для энергетического/сосудистого лигирования и роботизированные хирургические системы, делает передовые хирургические устройства для стерилизации брюшной полости предпочтительным решением для улучшения результатов хирургических вмешательств и повышения безопасности пациентов. Эти факторы ускоряют внедрение хирургических устройств для стерилизации брюшной полости, тем самым значительно стимулируя рост отрасли.

Анализ рынка хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ) в Северной Америке

- Хирургические устройства HPB, включая инструменты для операций на печени, поджелудочной железе и желчных протоках, приобретают все большую значимость как в больницах, так и в специализированных хирургических центрах из-за их роли в повышении точности, снижении инвазивности и улучшении результатов лечения пациентов.

- Растущий спрос на хирургические устройства HPB обусловлен, прежде всего, растущей распространенностью заболеваний печени, поджелудочной железы и желчных протоков, более широким внедрением малоинвазивных и роботизированных хирургических методов, а также достижениями в технологиях хирургических устройств.

- США доминировали на североамериканском рынке хирургических инструментов для гепатопанкреатобилиарной хирургии (ГПБ) с наибольшей долей выручки в 73,2% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, широким внедрением передовых хирургических технологий и сильным присутствием ключевых игроков рынка. В США наблюдался значительный рост числа хирургических операций ГПБ, особенно в крупных медицинских центрах, благодаря инновациям как от известных производителей медицинских устройств, так и от новых игроков, специализирующихся на роботизированных системах и хирургических инструментах на основе энергии.

- Ожидается, что Канада станет самой быстрорастущей страной на североамериканском рынке хирургических устройств для операций на печени, поджелудочной железе и желчных протоках (ГПЖ) в течение прогнозируемого периода из-за увеличения объемов хирургических процедур и роста расходов на здравоохранение.

- Электрохирургические инструменты доминируют на североамериканском рынке хирургических устройств для операций на печени, поджелудочной железе и желчных протоках (ГПЖ) с долей рынка 46,8% в 2024 году, что обусловлено их доказанной эффективностью в снижении интраоперационного кровотечения и повышении эффективности процедур.

Область применения отчета и сегментация рынка хирургических устройств для операций на печени, поджелудочной железе и желчных протоках (ГПЖ) в Северной Америке

|

Атрибуты |

Хирургические устройства для гепатопанкреатобилиарной хирургии (ГПБ) в Северной Америке. Ключевые данные о рынке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка хирургических устройств для операций на печени, поджелудочной железе и желчных протоках (ГПЖ) в Северной Америке

Достижения благодаря роботизированным и малоинвазивным системам

- Значительной и быстрорастущей тенденцией на североамериканском рынке хирургических устройств для лечения брюшной полости является растущее внедрение роботизированных и малоинвазивных хирургических систем, которые повышают точность хирургических операций, сокращают время восстановления и улучшают результаты лечения пациентов.

- Например, хирургическая система da Vinci позволяет хирургам выполнять сложные операции на печени и поджелудочной железе с большей ловкостью и 3D-визуализацией, в то время как роботизированные лапароскопические инструменты позволяют проводить менее инвазивные вмешательства у пациентов с высоким риском.

- Интеграция технологий визуализации с хирургическими устройствами HPB обеспечивает навигацию и интраоперационное руководство в режиме реального времени, повышая точность резекции и снижая количество осложнений. Например, устройства с флуоресцентной визуализацией помогают более точно идентифицировать желчные протоки и границы опухоли.

- Беспрепятственное внедрение роботизированных и малоинвазивных устройств способствует сокращению сроков пребывания в больнице, снижению частоты послеоперационных осложнений и более быстрому возвращению к нормальной жизни, что повышает общую удовлетворенность пациентов и эффективность здравоохранения.

- Эта тенденция к технологически продвинутым, точным и удобным для пациента хирургическим решениям меняет ожидания хирургов в отношении процедур HPB. В связи с этим такие компании, как Medtronic и Johnson & Johnson, разрабатывают роботизированные устройства с улучшенной эргономикой и интегрированными функциями визуализации.

- Спрос на хирургические устройства HPB, которые предлагают передовую роботизированную помощь и минимально инвазивные возможности, быстро растет в больницах и специализированных хирургических центрах, поскольку поставщики медицинских услуг все больше внимания уделяют безопасности пациентов, эффективности процедур и точности хирургических операций.

Динамика рынка хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ) в Северной Америке

Водитель

Растущая потребность в связи с ростом распространенности заболевания HPB и внедрением технологий

- Растущая распространенность заболеваний печени, поджелудочной железы и желчных протоков в сочетании с растущим внедрением передовых хирургических технологий является важным фактором повышенного спроса на хирургические устройства HPB.

- Например, рост заболеваемости гепатоцеллюлярной карциномой и раком поджелудочной железы побудил больницы инвестировать в современные электрохирургические и роботизированные инструменты для сложных резекций, что привело к росту рынка.

- Поскольку хирурги стремятся улучшить результаты лечения пациентов и снизить послеоперационные осложнения, хирургические устройства HPB обеспечивают точность, лучшую визуализацию и улучшенный контроль во время процедур, предлагая убедительное улучшение по сравнению с обычными хирургическими инструментами.

- Кроме того, растущие инвестиции больниц в современные операционные и интеграция устройств визуализации и энергии делают хирургические системы HPB важнейшим компонентом современной хирургической помощи.

- Возможность проведения малоинвазивных процедур, снижение кровопотери и сокращение времени восстановления пациента являются ключевыми факторами, способствующими внедрению хирургических устройств HPB как в специализированных, так и в общих больницах.

Сдержанность/Вызов

Высокие затраты и препятствия для соблюдения нормативных требований

- Высокая стоимость современных хирургических устройств HPB и строгие нормативные требования представляют собой значительную проблему для более широкого проникновения на рынок, особенно для небольших больниц и медицинских центров.

- Например, инвестиции, необходимые для роботизированных систем, а также сопутствующие расходы на обслуживание и обучение, могут быть непомерно высокими, что ограничивает их внедрение в учреждениях с ограниченным бюджетом.

- Соблюдение правил FDA, одобрение устройств и постоянные клинические проверки усложняют запуск продуктов, затрудняя быстрый выход на рынок для новых игроков.

- Несмотря на то, что экономическая эффективность и результативность процедур повышаются, предполагаемые высокие инвестиции в новейшие устройства HPB по-прежнему могут препятствовать их внедрению, особенно в небольших больницах или регионах с низким уровнем дохода.

- Преодоление этих проблем посредством стратегий снижения затрат, вариантов лизинга и оптимизированных процессов регулирования будет иметь решающее значение для устойчивого роста рынка и более широкого доступа к передовым хирургическим технологиям HPB.

Рынок хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ) в Северной Америке

Рынок сегментирован по продукту, показаниям, типу хирургического вмешательства, возрастной группе, конечному пользователю и каналу сбыта.

- По продукту

На основе продукта рынок хирургических инструментов для гепатопанкреатобилиарной (ГБ) хирургии в Северной Америке сегментируется на электрохирургические инструменты, эндоскопы, визуализационные и роботизированные хирургические системы, ручные инструменты, инструменты доступа, хирургические шовные и степлеры, устройства для герметизации сосудов/энергии, системы управления жидкостью, стенты и другие. Сегмент электрохирургических инструментов доминировал на рынке с наибольшей долей выручки в 46,8% в 2024 году благодаря их критической роли в достижении точной диссекции тканей и эффективного гемостаза при сложных операциях на печени и поджелудочной железе. Их широкое распространение обусловлено их способностью минимизировать кровопотерю, сокращать время операции и улучшать результаты хирургических вмешательств. В Северной Америке больницы и специализированные клиники в значительной степени полагаются на электрохирургические инструменты в качестве стандартных инструментов как для открытых, так и для малоинвазивных процедур ГБ. Наличие передовых моделей с улучшенными функциями безопасности и интеграцией с визуализацией еще больше укрепляет их доминирование. Постоянная модернизация и повышение квалификации хирургов гарантируют, что этот сегмент сохраняет лидирующие позиции в большинстве хирургических учреждений.

Ожидается, что сегмент систем визуализации и роботизированной хирургии будет демонстрировать самый быстрый рост в период с 2025 по 2032 год, что обусловлено растущим внедрением роботизированных операций по удалению брюшной полости (HPB) в крупных центрах по всей территории США. Спрос обусловлен их способностью предлагать повышенную ловкость, увеличенные 3D-изображения и минимально инвазивный доступ для сложнейших резекций. Больницы все больше инвестируют в роботизированные платформы для повышения точности хирургических операций, снижения количества осложнений и сокращения сроков восстановления пациентов. Эта тенденция поддерживается постоянными технологическими инновациями, расширением программ обучения хирургов и переходом к минимально инвазивным подходам в хирургии печени и поджелудочной железы. Растущая осведомленность пациентов о преимуществах роботизированных процедур еще больше ускоряет внедрение в Северной Америке.

- По показаниям

На основе показаний рынок хирургических устройств для гепатопанкреатобилиарных (ГПБ) операций в Северной Америке сегментируется на рак печени, рак поджелудочной железы, рак желчных протоков, желчные камни, панкреатит, цирроз, холецистит и другие. Сегмент рака печени доминировал на рынке с наибольшей долей выручки в 2024 году, в первую очередь из-за высокой заболеваемости и растущего бремени гепатоцеллюлярной карциномы в Северной Америке. Хирургические устройства ГПБ играют жизненно важную роль в обеспечении возможности проведения сложных резекций печени, абляций и процедур, связанных с трансплантацией. Передовые электрохирургические и сосудистые инструменты широко используются для остановки интраоперационного кровотечения и обеспечения безопасности в случаях высокого риска. Кроме того, благоприятные структуры возмещения расходов в США поощряют больницы внедрять передовые устройства для операций по удалению рака печени. С ростом заболеваний печени, связанных с образом жизни, включая жировую болезнь печени, этот сегмент продолжает стимулировать значительное использование устройств.

Ожидается, что сегмент рака поджелудочной железы будет демонстрировать самые быстрые темпы роста к 2032 году, поскольку число случаев аденокарциномы поджелудочной железы продолжает расти в США и Канаде. Хирургическая резекция остается единственным методом лечения, требующим передовых методов визуализации и роботизированных хирургических систем для сложных процедур, таких как операция Уиппла. Рост осведомленности, ранняя диагностика и доступность специализированных хирургических центров стимулируют спрос на хирургические устройства HPB для этого показания. Развитие сегмента также поддерживается технологическим прогрессом в малоинвазивной хирургии поджелудочной железы, что позволяет снизить заболеваемость и сократить сроки пребывания в стационаре. Рост инвестиций в инфраструктуру лечения рака дополнительно ускоряет развитие этого сегмента.

- По типу операции

По типу хирургического вмешательства рынок хирургических инструментов для операций на печени, поджелудочной железе и желчных протоках (ГПЖ) в Северной Америке сегментируется на открытую хирургию и малоинвазивную хирургию. Сегмент открытой хирургии доминировал на рынке с наибольшей долей выручки в 2024 году, поскольку он остается стандартом лечения многих сложных операций ГПЖ, особенно в случаях, связанных с запущенными опухолями или сложной анатомией. Хирурги полагаются на электрохирургические устройства, степлеры и системы наложения швов для безопасного выполнения обширных резекций. Несмотря на сдвиг в сторону малоинвазивных подходов, значительная доля операций на печени и поджелудочной железе по-прежнему проводится открытым способом, что поддерживает спрос на традиционные инструменты. Высокие объемы хирургических операций в больницах третичного уровня и трансплантационных центрах продолжают поддерживать доминирование открытой хирургии на североамериканском рынке.

Ожидается, что сегмент малоинвазивной хирургии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее внедрение лапароскопических и роботизированных методов для операций по удалению брюшной полости (HPB). Малоинвазивные методы становятся всё более предпочтительными благодаря своей способности снижать интраоперационную травматичность, сокращать время восстановления и риск осложнений. Больницы США и Канады быстро интегрируют передовые системы визуализации, энергетические устройства и роботизированные платформы в хирургические отделения для HPB. Спрос пациентов на менее инвазивные процедуры и давление расходов на здравоохранение, способствующее более быстрой выписке пациентов, ещё больше усиливают эту тенденцию. Действующие программы обучения также расширяют опыт хирургов в этих методах, повышая темпы их внедрения.

- По возрастным группам

Рынок хирургических инструментов для гепатопанкреатобилиарной хирургии (ГПБ) в Северной Америке сегментирован по возрасту: детский, взрослый и гериатрический. В 2024 году наибольшую долю рынка составил сегмент взрослых, что отражает высокую заболеваемость печени, поджелудочной железы и желчного пузыря среди этой группы населения. Факторы риска, связанные с образом жизни, такие как ожирение, употребление алкоголя и вирусный гепатит, значительно увеличивают бремя заболеваний ГПБ у взрослых. Это обуславливает спрос на хирургические инструменты для широкого спектра процедур, от холецистэктомии до сложных резекций раковых опухолей. Взрослые также составляют большинство пациентов, перенесших трансплантацию, что еще больше увеличивает использование современных хирургических инструментов в больницах и специализированных клиниках.

Ожидается, что гериатрический сегмент продемонстрирует самые быстрые темпы роста в прогнозируемый период, поскольку стареющее население США и Канады сталкивается с более высоким уровнем цирроза печени, заболеваний поджелудочной железы и билиарных осложнений. Повышение безопасности хирургических операций и применение малоинвазивных технологий расширили возможности хирургического лечения пожилых пациентов, которые ранее считались подверженными высокому риску. Хирурги все чаще используют энергетические и роботизированные устройства для проведения операций по удалению брюшной полости (ГБ) с меньшей травматичностью и большей точностью в этой возрастной группе. Рост продолжительности жизни и доступности медицинской помощи дополнительно способствуют росту спроса в гериатрическом сегменте.

- Конечным пользователем

По типу конечного пользователя рынок хирургических инструментов для гепатопанкреатобилиарной хирургии (ГПБ) в Северной Америке сегментируется на больницы, специализированные клиники, амбулаторные хирургические центры, травматологические центры и другие. Больницы доминировали на рынке с наибольшей долей выручки в 2024 году, поскольку они являются основными центрами для проведения сложных операций ГПБ по всей Северной Америке. Больницы обладают развитой инфраструктурой, квалифицированными хирургическими бригадами и доступом к роботизированным системам и технологиям визуализации. Они также выполняют большое количество трансплантаций печени, операций Уиппла и сложных резекций, что обеспечивает высокий спрос на широкий спектр хирургических инструментов. Выгодные условия возмещения расходов и государственное финансирование в больницах третичного уровня медицинской помощи дополнительно укрепляют лидерство этого сегмента.

Ожидается, что сегмент амбулаторных хирургических центров (АХЦ) будет расти наиболее быстрыми темпами в период с 2025 по 2032 год, что обусловлено растущим переносом менее сложных процедур АХЦ, таких как удаление желчного пузыря и вмешательства на желчных протоках, в амбулаторные условия. АХЦ предлагают экономически выгодную альтернативу стационарному лечению и выигрывают от растущего желания пациентов быстрее выписываться и тратить меньше средств. Внедрение передовых малоинвазивных и энергетических устройств в АХЦ расширяется, поскольку эти центры продолжают расширять возможности специализированных АХЦ. Эта тенденция особенно выражена в США, где число и масштабы АХЦ быстро растут.

- По каналу распространения

По каналам сбыта рынок хирургических инструментов для гепатопанкреатобилиарной хирургии (ГПБ) в Северной Америке сегментируется на прямые тендеры, розничные продажи и другие. Сегмент прямых тендеров доминировал на рынке с наибольшей долей выручки в 2024 году, поскольку больницы и крупные хирургические центры предпочитают закупать оптовые партии напрямую у производителей или дистрибьюторов. Прямые тендеры обеспечивают стабильные поставки критически важных хирургических инструментов, выгодные цены и надежную послепродажную поддержку. Этот канал особенно распространен в США, где большие объемы хирургических операций требуют долгосрочного партнерства с производителями медицинских изделий.

Ожидается, что сегмент розничных продаж продемонстрирует самые быстрые темпы роста в прогнозируемый период, чему будет способствовать повышение доступности хирургических устройств HPB через сторонних дистрибьюторов и онлайн-платформы. Небольшие специализированные клиники и амбулаторные центры часто полагаются на розничные закупки для обеспечения гибкости и снижения первоначальных затрат. Ожидается, что растущее проникновение электронной коммерции в сектор медицинских изделий в сочетании со спросом на быстрые циклы закупок ускорит развитие канала розничных продаж. Производители также расширяют модели онлайн-продаж напрямую в клиники, что еще больше усиливает эту тенденцию.

Региональный анализ рынка хирургических устройств для гепатопанкреатобилиарной хирургии в Северной Америке

- США доминировали на североамериканском рынке хирургических устройств для операций на печени, поджелудочной железе и желчных протоках (ГПЖ) с наибольшей долей выручки в 73,2% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, высоким уровнем внедрения передовых хирургических технологий и сильным присутствием ключевых игроков рынка.

- Хирурги и поставщики медицинских услуг в США уделяют особое внимание точности, безопасности и эффективности, делая электрохирургические инструменты, устройства для герметизации сосудов и роботизированные системы критически важными компонентами сложных процедур HPB.

- Широкое распространение этого подхода дополнительно подкрепляется развитой инфраструктурой здравоохранения, благоприятной политикой возмещения расходов и значительным присутствием ведущих мировых и отечественных производителей медицинских приборов, что прочно позиционирует США как доминирующий рынок для хирургических приборов HPB в Северной Америке.

Обзор рынка хирургических устройств для гепатопанкреатобилиарной хирургии в США

Рынок хирургических инструментов для гепатопанкреатобилиарной хирургии (ГПБ) в США занял наибольшую долю выручки в 2024 году в Северной Америке, чему способствовала высокая распространенность заболеваний печени, поджелудочной железы и желчных протоков, а также активное внедрение передовых хирургических систем. Хирурги все чаще обращаются к электрохирургическим инструментам, системам лигирования сосудов и роботизированным платформам для повышения точности и снижения операционных рисков. Растущий спрос на малоинвазивные процедуры ГПБ ускоряет внедрение систем визуализации и сшивающих устройств. Более того, наличие инфраструктуры здравоохранения мирового класса, благоприятных систем возмещения расходов и наличие основных производителей устройств, расположенных в США, в значительной степени способствуют доминированию на рынке.

Обзор рынка хирургических устройств для гепатопанкреатобилиарной хирургии в Канаде

Прогнозируется, что рынок хирургических инструментов для гепатопанкреатобилиарной хирургии (ГПБ) в Канаде будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счёт роста заболеваемости раком гепатобилиарной системы и заболеваний, связанных с желчнокаменной болезнью. Повышение осведомлённости о ранней диагностике и хирургическом вмешательстве стимулирует спрос на передовые хирургические инструменты в канадских больницах и специализированных клиниках. Внедрение малоинвазивной хирургии в сочетании с государственными инвестициями в модернизацию здравоохранения стимулирует внедрение энергетических устройств и эндоскопических систем. Канадский рынок также выигрывает от стратегического сотрудничества с американскими производителями оборудования, обеспечивая большую доступность передовых хирургических технологий ГПБ.

Обзор рынка хирургических устройств для гепатопанкреатобилиарной хирургии в Мексике

Ожидается, что рынок хирургических инструментов для гепатопанкреатобилиарной хирургии (ГПБ) в Мексике будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом заболеваемости желчными камнями, холециститом и другими осложнениями, связанными с заболеваниями печени. Расширение охвата населения медицинскими услугами и инвестиции в государственные больницы обуславливают потребность в экономически эффективных, но технологически передовых хирургических инструментах. Более широкое внедрение малоинвазивных методов повышает спрос на лапароскопические ручные инструменты, энергетические устройства и системы наложения швов. Кроме того, ожидается, что растущее партнерство между мексиканскими поставщиками медицинских услуг и международными поставщиками медицинских устройств укрепит перспективы рынка как в городских, так и в пригородных районах.

Доля рынка хирургических устройств для операций на печени, поджелудочной железе и желчных протоках (ГПЖ) в Северной Америке

Лидерами североамериканской отрасли хирургических устройств для операций на печени, поджелудочной железе и желчных протоках (ГПЖ) являются в первую очередь хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (США)

- Medical Device Business Services, Inc. (США)

- Intuitive Surgical Operations, Inc. (США)

- Страйкер (США)

- Бостонская научная корпорация (США)

- Кук (США)

- WL Gore & Associates, Inc. (США)

- Olympus America Inc. (США)

- KARL STORZ SE & Co. KG (Германия)

- FUJIFILM Holdings Corporation (Япония)

- Корпорация CONMED (США)

- Б. Браун СЕ (Германия)

- Корпорация Терумо (Япония)

- Medline Industries, LP (США)

- AngioDynamics, Inc. (США)

- Teleflex Incorporated (США)

- Baxter International Inc. (США)

- Merit Medical Systems, Inc. (США)

- Корпорация HOYA (Япония)

- Paragonix Technologies, Inc. (США)

Каковы последние тенденции на рынке хирургических устройств для операций на печени, поджелудочной железе и желчных протоках (ГПЖ) в Северной Америке?

- В августе 2025 года медицинский центр Jupiter одним из первых во Флориде приобрел хирургический робот da Vinci 5 и использовал его для проведения роботизированных операций Уиппла в своем хирургическом институте Джонни и Терри Грея, что стало первым шагом на пути внедрения новых роботизированных платформ для хирургии HPB.

- В октябре 2024 года компания CMR Surgical объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило ее усовершенствованную хирургическую систему Versius для операций по удалению желчного пузыря (возраст 22+) по протоколу De Novo, что ознаменовало выход компании на рынок США и предложение портативного роботизированного варианта для процедур, связанных с HPB.

- В ноябре 2024 года компания TriSalus Life Sciences объявила о стратегическом партнерстве с Geo-Med, LLC с целью расширения доступа к ее инфузионной системе TriNav® для лечения опухолей печени и системе ретроградной венозной инфузии поджелудочной железы для лечения опухолей поджелудочной железы, в том числе среди ветеранов США.

- В августе 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило новую платформу для абдоминальной хирургии компании Levita Magnetics, сочетающую в себе фирменную магнитную хирургическую технологию с роботизированной помощью, призванную сократить количество разрезов и улучшить контроль хирурга при малоинвазивных операциях на брюшной полости.

- В мае 2023 года хирурги Медицинского центра Векснера при Университете штата Огайо опубликовали новость об использовании передовых роботизированных технологий для проведения операций по удалению рака поджелудочной железы, подчеркнув растущее институциональное внедрение роботизированных процедур HPB.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.