North America Hernia Repair Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.80 Billion

USD

10.11 Billion

2024

2032

USD

5.80 Billion

USD

10.11 Billion

2024

2032

| 2025 –2032 | |

| USD 5.80 Billion | |

| USD 10.11 Billion | |

| % | |

|

Сегментация рынка устройств для герниопластики (постоянная и рассасывающаяся фиксация грыжи) в Северной Америке по типу (паховая грыжа, бедренная грыжа, пупочная грыжа, грыжа пищеводного отверстия диафрагмы, послеоперационная грыжа, эпигастральная грыжа, грыжа спигелиевой линии и диафрагмальная грыжа), конечный пользователь (больницы, специализированные клиники, амбулаторные центры и другие), канал сбыта (прямые тендеры и розничные продажи) — тенденции отрасли и прогноз до 2032 года

Размер рынка устройств для лечения грыж (постоянная и рассасывающаяся фиксация грыжи) в Северной Америке

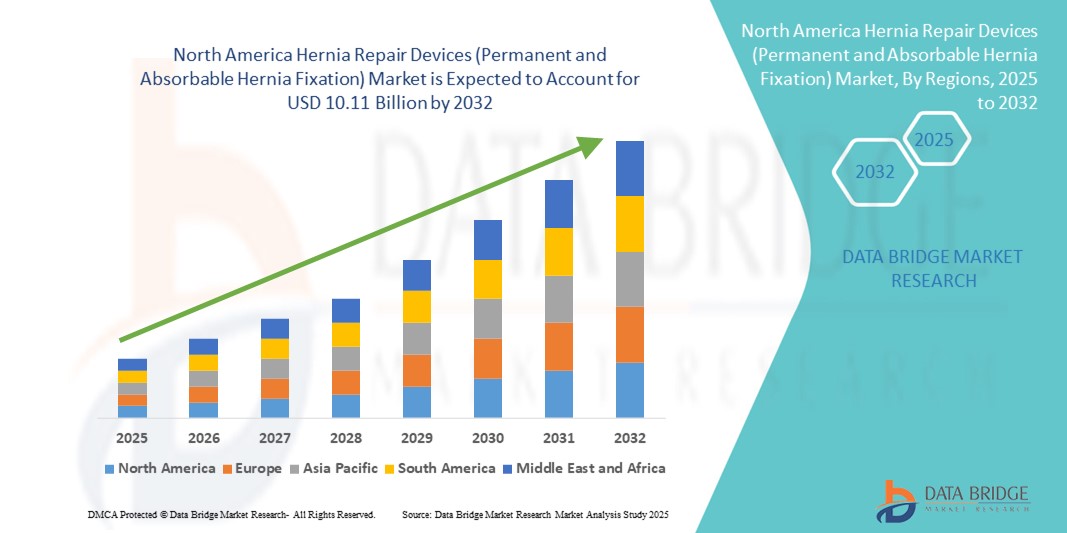

- Объем рынка устройств для герниопластики (постоянных и рассасывающихся фиксаторов грыжи) в Северной Америке в 2024 году оценивался в 5,8 млрд долларов США , а к 2032 году , как ожидается, он достигнет 10,11 млрд долларов США при среднегодовом темпе роста 7,20% в прогнозируемый период.

- Рост рынка устройств для герниопластики (постоянных и рассасывающихся фиксаторов) обусловлен, прежде всего, ростом распространенности грыж во всем мире, а также растущим спросом на передовые хирургические решения, снижающие частоту рецидивов и улучшающие результаты восстановления пациентов. Технологические достижения привели к разработке инновационных постоянных и рассасывающихся фиксаторов, повышающих точность хирургических операций, минимизирующих послеоперационные осложнения и повышающих общую эффективность лечения. Эти факторы способствуют более широкому внедрению этих устройств в больницы, амбулаторные хирургические центры и специализированные клиники.

- Кроме того, растущая тенденция к малоинвазивным хирургическим методам, поддерживаемая благоприятной политикой возмещения расходов и растущим числом пожилых пациентов, более подверженных грыжам, дополнительно стимулирует рост рынка. Пациенты и медицинские работники всё чаще выбирают устройства, обеспечивающие надёжную фиксацию, более быстрое восстановление и снижение послеоперационного дискомфорта, что способствует устойчивому расширению рынка.

Анализ рынка устройств для лечения грыж (постоянная и рассасывающаяся фиксация грыжи) в Северной Америке

- Устройства для герниопластики (постоянные и рассасывающиеся фиксаторы грыжи) получают все более широкое распространение в Северной Америке, что обусловлено ростом заболеваемости грыжами, более широким доступом к хирургической помощи и устойчивым переходом к малоинвазивным лапароскопическим и роботизированным методам лечения.

- Рост числа плановых и экстренных операций по удалению грыж, улучшение периоперационного ухода и стремление пациентов к более быстрому восстановлению стимулируют спрос как на постоянные, так и на рассасывающиеся системы фиксации. Больницы, амбулаторные хирургические центры (ASC) и специализированные клиники по лечению грыж обновляют свой ассортимент устройств, включая самофиксирующиеся сетки, рассасывающиеся такеры и гибридные имплантаты.

- США доминировали на североамериканском рынке устройств для герниопластики, занимая самую большую долю мирового рынка в 34,9% в 2024 году. Это доминирование обусловлено высокоразвитой хирургической инфраструктурой США, большими объемами процедур, выгодными условиями возмещения расходов на герниопластику, активной клинической исследовательской деятельностью и близостью к ведущим производителям устройств и новаторам, что ускоряет внедрение технологий.

- Прогнозируется, что Канада станет страной с самыми быстрыми темпами роста на североамериканском рынке устройств для герниопластики, с предполагаемым среднегодовым темпом роста 7,5% в период с 2025 по 2032 год. Факторами роста являются расширение хирургических возможностей в региональных больницах, целевые государственные инвестиции в здравоохранение для улучшения доступа в отдаленные районы, повышение осведомленности и скрининг грыж среди пожилых людей, а также растущее внедрение малоинвазивных и рассасывающихся технологий фиксации, которые снижают долгосрочные осложнения и частоту повторных операций.

- В 2024 году сегмент паховых грыж доминировал на североамериканском рынке устройств для герниопластики, занимая 41,2% от общей доли. Это доминирование объясняется высокой распространенностью паховых грыж в регионе, особенно среди пожилых людей и физически активного населения.

Область применения отчета и сегментация рынка устройств для лечения грыж (постоянных и рассасывающихся) в Северной Америке

|

Атрибуты |

Ключевые данные о рынке устройств для герниопластики в Северной Америке (постоянные и рассасывающиеся фиксаторы грыжи) |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка устройств для лечения грыж (постоянные и рассасывающиеся фиксаторы грыж) в Северной Америке

Достижения в области минимально инвазивных технологий и решений, ориентированных на пациента

- Значимой и набирающей обороты тенденцией на североамериканском рынке устройств для герниопластики (постоянных и рассасывающихся герниопластических фиксаторов) является постоянное внедрение инноваций в малоинвазивные хирургические технологии, направленные на снижение послеоперационных осложнений, повышение комфорта пациентов и сокращение сроков восстановления. Эти инновации способствуют более широкому внедрению этих технологий среди хирургов и медицинских учреждений, ищущих более эффективные, но менее инвазивные методы герниопластики.

- Например, современные лапароскопические и роботизированные хирургические системы оптимизируются для повышения точности установки и фиксации сетки при минимальном травмировании тканей. Разработка рассасывающихся фиксирующих систем из биорезорбируемых материалов дополнительно снижает риск хронической боли и долгосрочных осложнений, связанных с инородным телом.

- Растущее внимание к индивидуальной адаптации к пациенту привело к разработке устройств для герниопластики различных размеров, форм и типов фиксации — постоянных или рассасывающихся — с учётом индивидуальных анатомических особенностей и особенностей процедуры. Интеграция предоперационной визуализации и инструментов трёхмерного хирургического планирования способствует достижению лучших результатов, специфичных для каждого пациента.

- Внедрение гибридных фиксирующих устройств, сочетающих механическую фиксацию с технологиями тканевого склеивания, также набирает популярность, что позволяет улучшить стабильность сетки и одновременно уменьшить послеоперационный дискомфорт.

- Эти достижения меняют подход к устройствам для герниопластики, делая акцент на хирургической безопасности, долговечности и улучшении качества жизни пациентов. Такие компании, как Medtronic, Becton, Dickinson and Company и Johnson & Johnson (Ethicon), лидируют в разработке систем фиксации нового поколения, отвечающих меняющимся клиническим требованиям.

- Спрос на современные, малоинвазивные устройства для лечения грыж стремительно растет как на развитых, так и на развивающихся рынках, чему способствуют рост заболеваемости грыжами, увеличение объемов хирургических операций, расширение доступа к специализированным хирургическим центрам и повышение осведомленности пациентов о современных методах лечения.

Динамика рынка устройств для герниопластики (постоянные и рассасывающиеся фиксаторы грыж) в Северной Америке

Водитель

Растущий спрос обусловлен увеличением объема хирургических операций и развитием технологий восстановления

- Рост заболеваемости грыжами среди различных возрастных групп в сочетании с увеличением числа плановых и экстренных герниопластических операций является основной движущей силой резкого роста спроса на современные устройства для герниопластики, включая как постоянные, так и рассасывающиеся фиксаторы. Растущая популярность малоинвазивных и лапароскопических методов дополнительно ускоряет переход к инновационным сетчатым материалам и методам фиксации, обеспечивающим лучшие результаты лечения.

- Например, в марте 2024 года компания Medtronic представила рассасывающееся фиксирующее устройство нового поколения, предназначенное для улучшения интеграции тканей, уменьшения хронической боли и минимизации частоты рецидивов после операций по удалению грыж. Ожидается, что эти технологические достижения ведущих производителей ускорят рост рынка устройств для удаления грыж в течение всего прогнозируемого периода.

- Поскольку хирурги все чаще ищут надежные и в то же время удобные для пациентов решения для лечения паховых, пупочных и послеоперационных грыж, устройства, которые позволяют сократить время восстановления, снизить послеоперационные осложнения и повысить точность хирургических операций, получают широкое распространение в больницах, специализированных клиниках и амбулаторных хирургических центрах Северной Америки.

- Кроме того, растущий спрос на индивидуализированные сетки, усовершенствованные системы фиксации и гибридные материалы, сочетающие преимущества перманентных и рассасывающихся технологий, дополнительно стимулирует рост рынка. Изделия с повышенной биосовместимостью, оптимизированной структурой пор и антимикробными свойствами пользуются особой популярностью благодаря своей долгосрочной безопасности и эффективности.

- Растущее число квалифицированных хирургов по герниопластике, наряду с ростом расходов на здравоохранение в странах с развивающейся экономикой, также способствует более широкому внедрению современных устройств для герниопластики, обеспечивая доступ к высококачественным хирургическим вмешательствам в различных географических регионах.

Сдержанность/Вызов

Опасения по поводу высокой стоимости устройств и строгих нормативных требований

- Высокие первоначальные инвестиции, необходимые для приобретения высококачественных устройств для герниопластики и систем фиксации, остаются существенным препятствием, особенно для небольших медицинских учреждений и поставщиков услуг на рынках, чувствительных к цене. Эта проблема усугубляется необходимостью специализированного обучения и потенциальной необходимостью обучения, специфичного для конкретного устройства, что может ограничить внедрение в условиях ограниченных ресурсов.

- Например, композитные и покрытые сетки, а также рассасывающиеся фиксирующие устройства с усовершенствованными конструктивными особенностями часто имеют значительную надбавку к цене по сравнению с традиционными решениями, что ограничивает их доступность на определенных рынках.

- Кроме того, строгие и различающиеся нормативные требования в разных странах, охватывающие классификацию устройств, испытания на биосовместимость и клинические оценки, могут задерживать процесс утверждения продукции и увеличивать расходы на соблюдение требований, тем самым влияя на время вывода на рынок новых инноваций.

- В то время как производители все чаще предлагают более экономичные решения для сетей, скидки при оптовых закупках и гибкие модели оплаты для снижения финансового бремени, сочетание высоких капитальных затрат и сложного соблюдения нормативных требований продолжает создавать проблемы для более широкого проникновения на рынок.

- Чтобы обеспечить устойчивый рост, отрасль должна сосредоточиться на разработке доступных, высокопроизводительных устройств, упрощении процесса получения разрешений от регулирующих органов и предоставлении комплексного обучения медицинским работникам для максимального повышения безопасности устройств, их эффективности и улучшения результатов лечения пациентов.

Рынок устройств для лечения грыж (постоянная и рассасывающаяся фиксация грыжи) в Северной Америке

Рынок сегментирован по типу конечного пользователя и каналу сбыта.

- По типу

На основе типа рынок устройств для герниопластики (постоянная и рассасывающаяся фиксация грыжи) в Северной Америке сегментируется на паховую грыжу, бедренную грыжу, пупочную грыжу, грыжу пищеводного отверстия диафрагмы (хиатуса), послеоперационную грыжу, эпигастральную грыжу, грыжу спигелиевой линии и диафрагмальную грыжу. Сегмент паховых грыж доминировал на рынке в 2024 году, составляя 41,2% от общей доли. Это доминирование объясняется высокой распространенностью случаев паховых грыж в регионе, особенно среди пожилых людей и физически активного населения. Кроме того, широкое знакомство хирургов с лапароскопическими методами герниопластики с использованием сетки в сочетании с их хорошо документированными низкими показателями рецидивов подкрепляет высокий спрос на эти процедуры. Постоянные сетки и фиксационные устройства продолжают оставаться предпочтительным выбором для герниопластики паховых грыж, поскольку они обеспечивают предсказуемые долгосрочные результаты и снижение послеоперационных осложнений.

Ожидается, что сегмент послеоперационных операций будет демонстрировать самый быстрый среднегодовой темп роста – 7,8% в период с 2025 по 2032 год. Рост в этой категории обусловлен увеличением числа операций на органах брюшной полости, увеличением частоты осложнений, связанных с ожирением, и рецидивов грыж. Более того, всё большую популярность набирает внедрение современных биологических и композитных сеток, рассасывающихся фиксирующих устройств и гибридных имплантатов, поскольку эти технологии направлены на снижение частоты осложнений, связанных с инородными телами, улучшение интеграции тканей и ускорение общего восстановления пациентов.

- Конечным пользователем

По типу конечного потребителя рынок сегментирован на больницы, специализированные клиники, амбулаторные центры и другие. Больницы лидировали на рынке в 2024 году с долей выручки 44,7%. Их доминирование обусловлено возможностью проведения сложных операций по герниопластике, включая экстренные и стационарные. Больницы также получают выгоду от раннего доступа к инновационным имплантационным технологиям благодаря участию в клинических исследованиях и испытаниях, что обеспечивает внедрение передовых хирургических решений.

Ожидается, что амбулаторные центры будут демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 8,5% к 2032 году, что обусловлено быстрым переходом к малоинвазивным лапароскопическим и роботизированным методам герниопластики. Эти процедуры можно эффективно выполнять в амбулаторных условиях в тот же день, что снижает расходы пациентов, ускоряет восстановление и сокращает время пребывания в стационаре. Специализированные клиники и специализированные центры лечения грыж также играют всё большую роль в предоставлении адресной высококачественной помощи.

- По каналу распространения

По каналам сбыта рынок разделен на сегмент прямых тендеров и розничных продаж. В 2024 году сегмент прямых тендеров доминировал, занимая 55,8% рынка. Этот канал продаж выигрывает от оптовых закупок, заключаемых между производителями и крупными медицинскими учреждениями, что обеспечивает ценовые преимущества, стабильность поставок и доступность стандартизированной продукции.

Прогнозируется, что сегмент розничных продаж будет расти среднегодовыми темпами на 7,1% в период с 2025 по 2032 год, чему будет способствовать повышение роли специализированных хирургических дистрибьюторов, расширение платформ электронной коммерции для медицинских изделий и повышение доступности продукции для грыжесечения для небольших клиник, независимых хирургов и амбулаторных центров .

Анализ рынка устройств для лечения грыж (постоянные и рассасывающиеся фиксаторы грыж) в Северной Америке

- Устройства для герниопластики (постоянные и рассасывающиеся фиксаторы грыжи) получают все более широкое распространение в Северной Америке, что обусловлено ростом заболеваемости грыжами, более широким доступом к хирургической помощи и устойчивым переходом к малоинвазивным лапароскопическим и роботизированным методам лечения.

- В 2024 году на долю Северной Америки пришлось 40,2% мирового объема выручки от рынка устройств для герниопластики, чему способствовала развитая инфраструктура здравоохранения, мощная сеть хирургов-специалистов и присутствие крупных производителей устройств, предлагающих широкий ассортимент сеток и фиксирующих изделий.

- Постоянные инновации, такие как разработка лёгких композитных сеток, биорезорбируемых систем фиксации и индивидуальных решений, способствуют дальнейшему росту проникновения на рынок. Кроме того, растущая осведомлённость о ранней диагностике грыж в сочетании с повышением уровня подготовки хирургов по малоинвазивным методикам улучшает результаты хирургических вмешательств и способствует увеличению объёма операций в регионе.

Обзор рынка устройств для лечения грыж в США (постоянные и рассасывающиеся фиксаторы грыж)

Устройства для грыжесечения из США (постоянная и рассасывающаяся фиксация грыжи) доминировали на североамериканском рынке устройств для грыжесечения, занимая наибольшую долю выручки в 34,9% мирового рынка в 2024 году. Это лидерство обусловлено высокоразвитой хирургической инфраструктурой страны, высокими ежегодными объемами процедур по грыжесечению, благоприятной компенсацией как открытых, так и малоинвазивных вмешательств, а также близостью к ведущим производителям устройств и исследовательским центрам. Рынок США выигрывает от быстрого внедрения передовых технологий, таких как роботизированная герниопластика, усовершенствованные лапароскопические инструменты и рассасывающиеся системы фиксации следующего поколения, разработанные для минимизации хронической боли и частоты рецидивов. Сильный акцент на клинических испытаниях, программах обучения хирургов и партнерстве между больницами и поставщиками продолжает укреплять позиции США как ведущего новатора и внедряющего технологии грыжесечения.

Обзор рынка устройств для лечения грыж в Канаде (постоянная и рассасывающаяся фиксация грыжи)

Прогнозируется, что Канада станет страной с самыми быстрыми темпами роста на североамериканском рынке устройств для лечения грыж, с предполагаемым среднегодовым темпом роста 7,5% (по оценкам) в период с 2025 по 2032 год. Рост рынка обусловлен расширением хирургических возможностей в региональных и третичных больницах, целевыми государственными инвестициями в здравоохранение для улучшения доступа в отдаленные и недостаточно обслуживаемые районы и более широким внедрением передовых минимально инвазивных методов. Кампании по повышению осведомленности о профилактике грыж и ранней диагностике в сочетании с благоприятной политикой здравоохранения провинций позволяют проводить своевременные вмешательства и улучшать результаты лечения пациентов. Внедрение технологий рассасывающейся фиксации, которые снижают долгосрочные осложнения и необходимость повторных операций, ускоряется, особенно среди пожилого населения. Медицинский туризм из соседних регионов и трансграничное сотрудничество с поставщиками медицинских услуг США также способствуют быстрому расширению рынка Канады.

Доля рынка устройств для лечения грыж (постоянная и рассасывающаяся фиксация грыжи) в Северной Америке

Лидерами отрасли по производству устройств для герниопластики (постоянных и рассасывающихся фиксаторов грыж) являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- BD (США)

- Cook Group (США)

- WL Gore & Associates, Inc. (США)

- ETHICON (США)

- Бакстер (США)

- Cooper Surgical Inc. (США)

- Betatech Medical (Нидерланды?)

- pfm medical ag (Германия)

- Б. Браун СЕ (Германия)

- Integra LifeSciences Corporation (США)

- Herniamesh SrL (Италия)

- Dipromed Srl (Италия)

- Meril Life Sciences Pvt. Ltd. (Индия)

- Insightra Medical, Inc. (США)

- Invamed (США)

- Secqure Surgical, Corp. (США)

- DemeTECH (США)

Последние разработки на рынке устройств для лечения грыж (постоянная и рассасывающаяся фиксация грыжи) в Северной Америке

- В июне 2021 года компания BG Medical, производитель и дистрибьютор платформы 21st Century SURGIMESH, объявила о проведении Месяца осведомленности о грыжах, объединившись с CQInsights для внедрения нового подхода, обеспечивающего лучшие результаты для пациентов, с более масштабной миссией — распространением устойчивых решений, улучшающих здравоохранение для всех.

- В июле 2021 года компания BD (Becton, Dickinson and Company) объявила о приобретении Tepha, Inc., ведущего разработчика и производителя запатентованной технологии рассасывающихся полимеров. Приобретение Tepha обеспечивает стратегическую вертикальную интеграцию важного компонента цепочки поставок для существующих продуктов BD Phasix Mesh. Портфель продуктов Tepha GalaFLEX, также основанный на новом полимере P4HB, включен в сделку.

- В апреле 2025 года компания BD (Becton, Dickinson and Company) получила разрешение FDA 510(k) и выпустила на рынок заплату для пупочной грыжи Phasix ST – первую полностью рассасывающуюся сетку , разработанную специально для пластики пупочной грыжи . Эта инновация предлагает хирургам рассасывающуюся альтернативу постоянной сетке, позволяя при этом использовать привычные методы установки.

- В июне 2025 года исследователи из Университета штата Северная Каролина и Университета Дьюка объявили, что их новая технология герниопластической сетки, направленная на улучшение результатов лечения пациентов и снижение осложнений, была выбрана для проекта AUTM Better World , подчеркнув ее клинический и коммерческий потенциал.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.