North America Hvdc Transmission Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.38 Billion

USD

5.30 Billion

2024

2032

USD

3.38 Billion

USD

5.30 Billion

2024

2032

| 2025 –2032 | |

| USD 3.38 Billion | |

| USD 5.30 Billion | |

| % | |

|

Рынок передачи постоянного тока высокого напряжения (HVDC) в Северной Америке по компонентам (преобразовательные подстанции, кабели передачи, управление и защита, источники реактивной мощности, электроды), типу проекта (передача точка-точка, подстанции с обратной связью и многотерминальная система), технологии (преобразователь с линейной коммутацией, преобразователь источника напряжения и преобразователь с емкостной коммутацией), применению (передача большой мощности, соединительные сети и городские районы с питанием), номинальной мощности (1001–1500 МВт, 1501–2000 МВт, выше 2001 МВт, 501–1000 МВт и ниже 500 МВт), номинальному напряжению (350–640 кВ, 640–800 кВ, менее 350 кВ и более 800 кВ) – тенденции отрасли и прогноз до 2032 года

Размер рынка передачи постоянного тока высокого напряжения (HVDC)

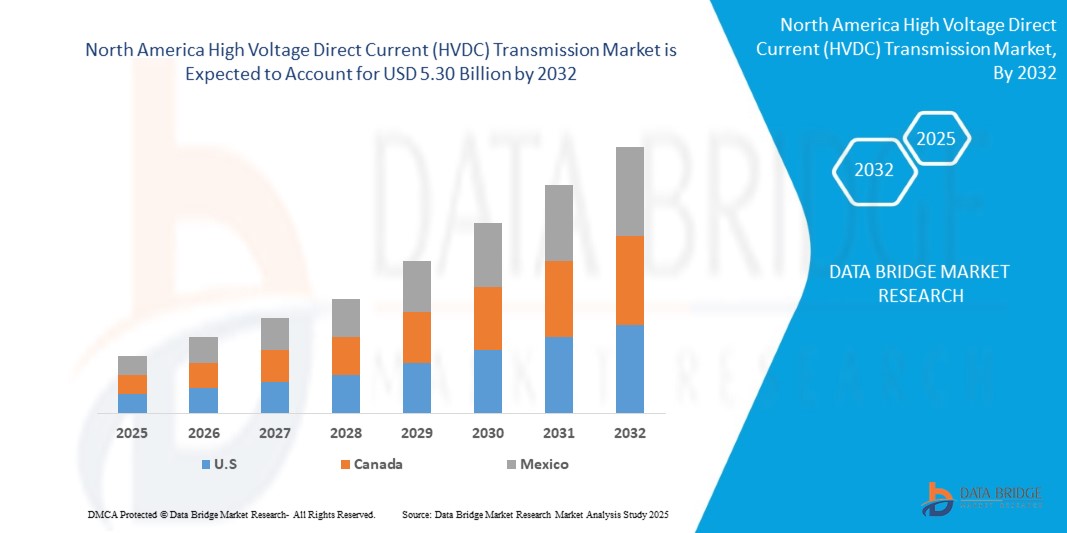

- Объем рынка передачи постоянного тока высокого напряжения (HVDC) в Северной Америке в 2024 году оценивался в 3,38 млрд долларов США и, как ожидается , достигнет 5,30 млрд долларов США к 2032 году при среднегодовом темпе роста 5,9% в течение прогнозируемого периода.

- Этот рост обусловлен быстрым внедрением эффективных систем передачи электроэнергии на большие расстояния, растущей интеграцией возобновляемых источников энергии и потребностью Северной Америки в повышении стабильности и взаимосвязанности национальных и региональных энергосистем. Резкий рост числа проектов по модернизации и расширению сетей дополнительно ускоряет расширение рынка.

- Достижения в технологиях HVDC, включая переход на преобразователи напряжения (VSC) для обеспечения превосходного управления и гибкости, в сочетании с государственными инициативами по продвижению чистой энергии и инвестициями в трансграничные соединения, стимулируют рост рынка, особенно в регионах с активным развитием возобновляемых источников энергии и на больших географических территориях, требующих передачи больших объемов электроэнергии.

Анализ рынка передачи постоянного тока высокого напряжения (HVDC)

- Компоненты HVDC являются критически важными системами, обеспечивающими эффективную и стабильную передачу электроэнергии на большие расстояния, особенно для интеграции возобновляемых источников энергии и объединения сетей. Эти компоненты, включая преобразовательные подстанции (с преобразователями, трансформаторами и фильтрами), кабели электропередачи (воздушные, подземные, подводные), а также системы управления и защиты, являются неотъемлемой частью таких приложений, как передача электроэнергии, межсетевые соединения и городское электроснабжение.

- Рост рынка обусловлен ростом спроса на электроэнергию в Северной Америке, что обуславливает необходимость более эффективной передачи электроэнергии. Объём рынка передачи электроэнергии HVDC в Северной Америке в 2022 году оценивался в 13,28 млрд долларов США и, по прогнозам, достигнет 21,17 млрд долларов США к 2032 году, увеличившись в среднем на 6,1% в год в период с 2023 по 2032 год. Растущая интеграция возобновляемых источников энергии, особенно из удалённых районов и морских ветряных электростанций, дополнительно повышает спрос на HVDC.

- Внедрение передовых технологий, таких как преобразователи напряжения (VSC), повышает производительность HVDC, обеспечивая превосходное управление, гибкость и совместимость с возобновляемыми источниками энергии. Технология VSC обеспечила наибольшую долю рынка преобразовательных станций HVDC в 2024 году — более 32,26%. Растущее внимание к модернизации сетей и трансграничному взаимодействию является важным фактором роста.

- Северная Америка лидировала на североамериканском рынке передачи электроэнергии постоянного тока высокого напряжения (HVDC) с существенной долей выручки, превышающей 25,43% в 2024 году (в частности, по преобразовательным станциям HVDC). Этому способствовали устойчивый экономический рост, быстрая индустриализация, растущая урбанизация и значительные государственные инвестиции в модернизацию сетей и интеграцию возобновляемых источников энергии в таких странах, как США, Канада и Мексика. США доминируют благодаря своим масштабным инвестициям в инфраструктуру сверхвысокого постоянного тока (UHVDC).

- Ожидается, что в течение прогнозируемого периода в США будет наблюдаться значительный рост (среднегодовой темп роста на 2025–2032 годы конкретно не указан, но общий среднегодовой темп роста рынка HVDC на 2025–2032 годы прогнозируется на уровне около 6,1%), что обусловлено необходимостью модернизации устаревшей энергетической инфраструктуры, повышением интеграции возобновляемых источников энергии (особенно морской ветроэнергетики) и инвестициями в НИОКР по повышению устойчивости сетей.

- Среди компонентов сегмент преобразовательных подстанций, как правило, занимает наибольшую долю рынка в проектах HVDC, что обусловлено их важнейшей ролью в преобразовании переменного тока в постоянный и наоборот, а также их сложностью и высокой стоимостью. Другие ключевые компоненты включают кабели передачи и системы управления и защиты.

Область применения отчета и сегментация рынка передачи постоянного тока высокого напряжения (HVDC)

|

Атрибуты |

Ключевые аспекты рынка передачи постоянного тока высокого напряжения (HVDC) |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка передачи постоянного тока высокого напряжения (HVDC)

« Достижения в области интеграции возобновляемых источников энергии, модернизации сетей и цифровизации »

- Широкое внедрение технологии преобразователей напряжения (VSC): более 60% новых проектов HVDC в 2023 и 2024 годах использовали технологию VSC благодаря ее улучшенному управлению, гибкости и совместимости с возобновляемыми источниками энергии, что поддерживало эффективную интеграцию в сеть.

- Интеграция цифровизации и Интернета вещей: внедрение Интернета вещей и цифровых технологий в системах HVDC выросло на 25% в 2024 году, что обеспечивает мониторинг в режиме реального времени, прогностическое обслуживание и расширенное обнаружение неисправностей для повышения надежности сети.

- Миниатюризация компонентов HVDC: Достижения в технологиях преобразователей, такие как модульные многоуровневые преобразователи (MMC), привели к 20%-ному увеличению компактных систем HVDC, идеально подходящих для ограниченного пространства, например, для морских ветряных электростанций.

- Рост числа многотерминальных систем HVDC: в 2024 году развертывание многотерминальных систем HVDC увеличилось на 15%, что повышает гибкость системы и поддерживает трансграничную торговлю электроэнергией и интеграцию возобновляемых источников энергии.

- Акцент на энергоэффективных конструкциях HVDC: в более чем 30% новых систем HVDC в 2024 году приоритет отдавался передаче с низкими потерями, что соответствует целям устойчивого развития Северной Америки и сокращает углеродный след при поставке электроэнергии.

- Рост каналов онлайн-закупок: онлайн-продажи компонентов HVDC росли на 10% в год, чему способствовали платформы электронной коммерции, обслуживающие коммунальные предприятия и разработчиков инфраструктуры.

Динамика рынка передачи постоянного тока высокого напряжения (HVDC)

Водитель

«Рост возобновляемой энергетики, объединение сетей и требования к энергоэффективности»

- Расширение использования возобновляемых источников энергии в Северной Америке: поскольку к 2023 году общемировой объем возобновляемой энергии превысит 3700 ГВт, системы HVDC играют решающую роль в интеграции ветровой и солнечной энергии, стимулируя спрос на передачу электроэнергии на большие расстояния с низкими потерями.

- Распространение проектов по использованию морской ветроэнергетики: в 2023 году мощность морской ветроэнергетики в Северной Америке достигла 64 ГВт, что привело к росту спроса на системы постоянного тока высокого напряжения для подключения удаленных ветровых электростанций к сетям на материке и повышению энергетической безопасности.

- Увеличение трансграничных сетевых соединений: Инвестиции в трансграничные проекты HVDC, такие как соединение Саудовской Аравии и Египта (3000 МВт), стимулируют спрос на эффективный обмен электроэнергией и устойчивость сетей.

- Рост интеллектуальных сетей и урбанизация: инвестиции в интеллектуальные сети в Северной Америке достигли 105 млрд долларов США в 2023 году, при этом системы HVDC обеспечивают эффективное распределение электроэнергии в быстро урбанизирующихся регионах, таких как Азиатско-Тихоокеанский регион.

- Растущий спрос на электроэнергию: спрос на электроэнергию в Северной Америке увеличился на 2,4% в 2022 году, что обусловило необходимость использования систем HVDC для передачи больших объемов электроэнергии с минимальными потерями на большие расстояния.

- Государственная политика и стимулы: такие инициативы, как цель ЕС по достижению 40% доли возобновляемой энергии к 2030 году и инвестиции Китая в линии электропередачи в размере 1 триллиона долларов США к 2030 году, ускоряют внедрение HVDC за счет финансирования и нормативной поддержки.

Сдержанность/Вызов

« Высокие затраты, техническая сложность и проблемы стандартизации »

- Высокие первоначальные инвестиционные затраты: высокая стоимость преобразовательных станций HVDC с расстоянием безубыточности 37 миль для подводных и 124 мили для воздушных линий ограничивает внедрение в регионах, чувствительных к стоимости.

- Риски кибербезопасности в цифровизированных системах: растущее использование Интернета вещей в системах постоянного тока высокого напряжения усилило опасения по поводу кибербезопасности, при этом рынок кибербезопасности для энергетической инфраструктуры растет в среднем на 15,2% в год для устранения угроз.

- Технические сложности системной интеграции: интеграция HVDC с существующими сетями переменного тока требует специальных знаний, что увеличивает затраты на разработку и сроки реализации проектов для коммунальных служб.

- Строгие нормативные требования: соблюдение таких стандартов, как МЭК и региональные сетевые кодексы, увеличивает затраты и сложность для производителей HVDC, особенно в случае трансграничных проектов.

- Проблемы совместимости: отсутствие стандартизации между технологиями VSC и линейно-коммутируемых преобразователей (LCC) затрудняет бесперебойную интеграцию, требуя дорогостоящей адаптации для смешанных сетевых сред.

- Быстрое устаревание технологий: необходимость постоянных инноваций для соответствия меняющимся стандартам сетей и возобновляемых источников энергии заставляет производителей вкладывать значительные средства в НИОКР, что влияет на прибыльность более мелких игроков.

Объем рынка передачи постоянного тока высокого напряжения (HVDC)

Рынок передачи HVDC в Северной Америке сегментирован по компонентам, типу проекта, технологии, области применения, номинальной мощности и номинальному напряжению.

- По компонентам

Рынок сегментирован на преобразовательные подстанции, кабели передачи, системы управления и защиты, источники реактивной мощности и электроды. Наибольшая доля выручки в 2024 году (48,93%) пришлась на преобразовательные подстанции, что обусловлено их важной ролью в преобразовании переменного тока в постоянный. Ожидается, что сегмент преобразовательных подстанций будет расти самыми быстрыми темпами в 6,3% в период с 2025 по 2032 год, что обусловлено спросом на подводные и подземные кабели для проектов морской ветроэнергетики и трансграничных проектов.

- По типу проекта

Рынок сегментирован на системы передачи «точка-точка», системы с резервными станциями и многотерминальные системы. Система передачи «точка-точка» доминировала с долей 44,73% в 2024 году, что обусловлено потребностями в передаче электроэнергии на большие расстояния. Ожидается, что системы передачи «точка-точка» будут расти самыми быстрыми темпами в 6,2% в период с 2025 по 2032 год, благодаря увеличению числа сетевых соединений.

- По технологии

Рынок сегментирован на преобразователи с линейной коммутацией (LCC), преобразователи напряжения (VSC) и преобразователи с емкостной коммутацией (CCC). Сегмент преобразователей с линейной коммутацией (LCC) лидировал с долей 50,41% в 2024 году благодаря превосходному управлению и совместимости с возобновляемыми источниками энергии. Ожидается, что сегмент преобразователей с линейной коммутацией (LCC) будет расти самыми быстрыми темпами среднегодового темпа роста в 6,2% в период с 2025 по 2032 год.

- По применению

Рынок сегментирован на сегменты оптовой передачи электроэнергии, межсетевых соединений и электроснабжения городских территорий. На оптовую передачу электроэнергии в 2024 году пришлась наибольшая доля – 59,30%, что обусловлено потребностью в эффективной доставке электроэнергии на большие расстояния. Ожидается, что сегмент оптовой передачи электроэнергии будет расти самыми быстрыми темпами в 6,2% в период с 2025 по 2032 год, чему будет способствовать трансграничная торговля электроэнергией и инициативы по повышению устойчивости сетей.

- По номинальной мощности

Рынок сегментирован на следующие категории: ниже 1001–1500 МВт, 1501–2000 МВт, выше 2001 МВт.

501–1000 МВт, менее 500 МВт. Сегмент мощностью свыше 1001–1500 МВт занимал наибольшую долю – 34,55% в 2024 году, благодаря масштабным проектам в области возобновляемых источников энергии и сверхвысоковольтных линий постоянного тока. Ожидается, что сегмент мощностью свыше 2001 МВт будет расти наиболее быстрыми темпами в 6,5% в период с 2025 по 2032 год благодаря проектам модернизации сетей среднего масштаба.

- По номинальному напряжению

Рынок сегментирован на сегменты менее 350–640 кВ, 640–800 кВ, менее 350 кВ и более 800 кВ. Сегмент более 350–640 кВ доминировал с долей 42,40% в 2024 году благодаря проектам сверхвысокого напряжения постоянного тока в Азиатско-Тихоокеанском регионе. Ожидается, что сегмент 350–640 кВ будет расти самыми быстрыми темпами в 6,4% в период с 2025 по 2032 год, благодаря развитию морской ветроэнергетики и региональных межсистемных соединений .

Региональный анализ рынка передачи постоянного тока высокого напряжения (HVDC)

Северная Америка

Прогнозируется, что среднегодовой темп роста Северной Америки составит 5,9% в период с 2025 по 2032 год благодаря проектам по развитию морской ветроэнергетики и модернизации энергосетей. В 2024 году на долю США приходилось 75,87% регионального рынка, чему способствовало финансирование Министерством энергетики США в размере 10 млн долларов США на инновации в области постоянного тока высокого напряжения и такие проекты, как Sunrise Wind.

Обзор рынка передачи постоянного тока высокого напряжения (HVDC) в США

США лидируют на североамериканском рынке, чему способствуют усилия страны по развитию морской ветроэнергетики (например, Sunrise Wind) и модернизации сетей для поддержки интеграции возобновляемых источников энергии и повышения надежности сетей.

Канада. Обзор рынка передачи постоянного тока высокого напряжения (HVDC)

Канада демонстрирует устойчивый рост, обусловленный мощностью морской ветроэнергетики (12,7 ГВт в 2023 году) и соединительными линиями постоянного тока высокого напряжения, такими как North Sea Link, что способствует торговле электроэнергией и стабильности сети.

Доля рынка передачи постоянного тока высокого напряжения (HVDC)

- Отрасль передачи постоянного тока высокого напряжения (HVDC) в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Сименс [Германия]

- ABB [Швейцария]

- GE Vernova [США]

- Toshiba Energy Systems & Solutions C [Япония]

- Mitsubishi Electric Corporation [Япония]

- Emerson Electric Co. [США]

- Schneider Electric [Франция]

- Nexans [Франция]

- NKT A/S [Дания]

- Hitachi, Ltd. [Япония]

- Sumitomo Electric Industries, Ltd. [Япония]

- Prysmian SpA [Италия]

- Американский сверхпроводник [США]

- LS ELECTRIC Co., Ltd. [Южная Корея]

- Stantec [Канада]

- Infineon Technologies AG [Германия]

- ATCO Ltd [Канада]

- ESCO Technologies Inc. [США]

- Инженерные лаборатории Швейцера [США]

- Delta Electronics, Inc. [Тайвань]

Последние разработки на рынке передачи постоянного тока высокого напряжения (HVDC) в Северной Америке

- В июне 2025 года компания ABB установила выключатель среднего напряжения VD4-AF1 на сталелитейном заводе Duferco Travi e Profilati в Италии для обеспечения непрерывности бизнеса. Этот выключатель, специально разработанный для дуговых печей, обеспечивает более 150 000 циклов без технического обслуживания и обеспечивает расширенную диагностику для снижения нагрузки на трансформатор, тем самым повышая эксплуатационную надежность и минимизируя время простоя. ABB укрепляет свои позиции в тяжелой промышленности, а ее передовые сетевые технологии способствуют повышению эффективности и стабильности на мировом рынке передачи электроэнергии постоянным током высокого напряжения (HVDC).

- В июне 2025 года компания ABB подчеркнула важность стратегического партнерства для ускорения перехода на распределительные устройства без элегаза (SF₆), что ознаменовало собой существенный сдвиг в инфраструктуре среднего напряжения в условиях растущей нагрузки на электросети и требований регулирующих органов. Разрабатывая гибкие и надежные решения совместно с коммунальными предприятиями, ABB способствует долгосрочному сотрудничеству и укреплению доверия к устойчивым технологиям. ABB получает выгоду, позиционируя себя как надежного партнера в области инноваций, а совместный подход способствует модернизации глобального рынка передачи электроэнергии постоянным током (HVDC) посредством масштабируемых сетевых решений с низким уровнем выбросов.

- В январе 2025 года компания ABB усовершенствовала автоматизацию подстанций, внедрив свою виртуализированную централизованную систему защиты и управления (VPC) SSC600 SW, которая объединяет функции нескольких реле в единую цифровую платформу. Это нововведение повышает устойчивость сети, снижает стоимость жизненного цикла до 15% и улучшает масштабируемость для коммунальных предприятий, адаптирующихся к интеграции возобновляемых источников энергии и усложнению сетей. ABB лидирует в развитии цифровых подстанций, а решение поддерживает глобальный рынок передачи постоянного тока высокого напряжения благодаря улучшенному управлению сетью, гибкости и возможностям защиты в режиме реального времени.

- В августе 2024 года подразделение Grid Solutions компании GE Vernova представило портфель решений GRiDEA на выставке CIGRE в Париже, представив высоковольтные распределительные устройства без элегаза (SF₆) и устойчивые сетевые технологии для поддержки декарбонизации. Портфель решений направлен на сокращение выбросов, минимизацию расхода сырья и продление срока службы оборудования за счет передовых методов мониторинга и проектирования. GE Vernova получает выгоду, укрепляя свое лидерство в области устойчивой электрификации, одновременно внося значительный вклад в развитие мирового рынка передачи постоянного тока высокого напряжения (HVDC), предлагая экологичные и перспективные решения для передачи электроэнергии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ DBMR

2.1 СЕТКА ОХВАТА КОНЕЧНОГО ИСПОЛЬЗОВАНИЯ НА РЫНКЕ

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 Анализ пестика

4.1.1 ПОЛИТИЧЕСКИЕ

4.1.2 ЭКОНОМИЧЕСКИЙ

4.1.3 СОЦИАЛЬНЫЕ

4.1.4 ТЕХНОЛОГИЧЕСКИЕ

4.1.5 ОКРУЖАЮЩАЯ СРЕДА

4.1.6 ЮРИДИЧЕСКИЕ ВОПРОСЫ

4.2 ПОРТЕРЫ ПЯТЬ СИЛ

4.2.1 ИНТЕНСИВНОСТЬ КОНКУРЕНТНОГО СОПЕРНИЧЕСТВА – ОТ УМЕРЕННОЙ ДО ВЫСОКОЙ

4.2.2 РЫНОЧНАЯ СИЛА ПОКУПАТЕЛЕЙ/ПОТРЕБИТЕЛЕЙ – ВЫСОКАЯ

4.2.3 УГРОЗА ПОЯВЛЕНИЯ НОВЫХ УЧАСТНИКОВ – НИЗКАЯ

4.2.4 УГРОЗА ПОЯВЛЕНИЯ ЗАМЕНЯЮЩИХ ТОВАРОВ – НИЗКАЯ ДО УМЕРЕННОЙ

4.2.5 ПЕРЕГОВОРЫ ПОСТАВЩИКОВ – УМЕРЕННЫЕ

4.3 ПАТЕНТНЫЙ АНАЛИЗ

4.3.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

4.3.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

4.3.3 КОЛИЧЕСТВО МЕЖДУНАРОДНЫХ ПАТЕНТНЫХ СЕМЕЙСТВ ПО ГОДУ ПУБЛИКАЦИИ

4.3.4 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

4.3.5 ПАТЕНТНЫЙ ЛАНДШАФТ КОМПАНИИ

4.3.6 РЕГИОНАЛЬНЫЙ ПАТЕНТНЫЙ ЛАНДШАФТ

4.3.7 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

4.3.8 ПАТЕНТНЫЙ АНАЛИЗ

4.4 ЦЕПОЧКА СОЗДАНИЯ СТОИМОСТИ

4.4.1 ПРОИЗВОДСТВО КОМПОНЕНТОВ:

4.4.2 ИНТЕГРАЦИЯ СИСТЕМЫ:

4.4.3 РАЗВИТИЕ ИНФРАСТРУКТУРЫ ЭЛЕКТРОПЕРЕДАЧИ:

4.4.4 КОНЕЧНЫЕ ПОЛЬЗОВАТЕЛИ:

4.5 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.6 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА РЫНКА HVDC

4.7 ОБЗОР ТЕХНОЛОГИЧЕСКИХ ИННОВАЦИЙ НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ

4.8 ТАРИФЫ И ВЛИЯНИЕ НА РЫНОК

4.8.1 ТЕКУЩАЯ ТАРИФНАЯ СТАВКА (S) НА РЫНКАХ КРУПНЕЙШИХ ПЯТИ СТРАН

4.8.2 ПЕРСПЕКТИВЫ: МЕСТНОЕ ПРОИЗВОДСТВО ПРОТИВ ЗАВИСИМОСТИ ОТ ИМПОРТА

4.8.3 ДИНАМИКА КРИТЕРИЕВ ВЫБОРА ПОСТАВЩИКА

4.8.4 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

4.8.5 ЗАКУПКА СЫРЬЯ

4.8.6 ИЗГОТОВЛЕНИЕ И ПРОИЗВОДСТВО

4.8.7 ЛОГИСТИКА И РАСПРЕДЕЛЕНИЕ

4.8.8 ЦЕНОВОЕ ПРЕДЛОЖЕНИЕ И ПОЛОЖЕНИЕ НА РЫНКЕ

4.8.9 УЧАСТНИКИ ОТРАСЛИ: ПРОАКТИВНЫЕ ДЕЙСТВИЯ

4.8.10 ОПТИМИЗАЦИЯ ЦЕПОЧКИ ПОСТАВОК

4.8.11 СОЗДАНИЕ СОВМЕСТНЫХ ПРЕДПРИЯТИЙ

4.8.12 ВЛИЯНИЕ НА ЦЕНЫ

4.8.13 РЕГУЛЯТОРНЫЙ НАКЛОН

4.8.14 ГЕОПОЛИТИЧЕСКАЯ СИТУАЦИЯ

4.8.15 ТОРГОВЫЕ ПАРТНЕРСТВА МЕЖДУ СТРАНАМИ

4.8.16 СОГЛАШЕНИЯ О СВОБОДНОЙ ТОРГОВЛЕ

4.8.17 АЛЬЯНСЫ УЧРЕЖДЕНИЙ

4.8.18 АККРЕДИТАЦИЯ СТАТУСА (ВКЛЮЧАЯ MFTN)

4.8.19 ВНУТРЕННИЙ КУРС ИСПРАВЛЕНИЯ

4.8.20 СТИМУЛИРУЮЩИЕ СХЕМЫ ДЛЯ УВЕЛИЧЕНИЯ ОБЪЕМОВ ПРОИЗВОДСТВА

4.8.21 СОЗДАНИЕ ОСОБЫХ ЭКОНОМИЧЕСКИХ ЗОН/ИНДУСТРИАЛЬНЫХ ПАРКОВ

4.9 ВЛИЯНИЕ НА ЦЕНЫ

5. РЕГУЛИРУЕМОЕ ОХВАТЫВАНИЕ

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 ВОЗРАСТАЮЩАЯ НЕОБХОДИМОСТЬ В ПЕРЕДАЧЕ ВОЗОБНОВЛЯЕМОЙ ЭНЕРГИИ НА БОЛЬШИЕ РАССТОЯНИЯ

6.1.2 РОСТ ИНВЕСТИЦИЙ В МОДЕРНИЗАЦИЮ СЕТЕЙ И ТРАНСГРАНИЧНОЕ РАЗВИТИЕ

6.1.3 УЛУЧШЕННЫЕ ТЕХНОЛОГИЧЕСКИЕ ВОЗМОЖНОСТИ СИСТЕМ HVDC

6.1.4 СИЛЬНОЕ ПОЛИТИЧЕСКОЕ ДВИЖЕНИЕ В ЦЕЛЯХ ДЕКАРБОНИЗАЦИИ И ПОВЫШЕНИЯ ЭНЕРГОЭФФЕКТИВНОСТИ

6.2 ОГРАНИЧЕНИЯ

6.2.1 ВЫСОКИЕ НАЧАЛЬНЫЕ КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

6.2.2 СЛОЖНЫЕ И ДЛИТЕЛЬНЫЕ ПРОЦЕДУРЫ ПОЛУЧЕНИЯ СОГЛАСИЙ НОРМАТИВНЫХ ОРГАНОВ

6.3 ВОЗМОЖНОСТИ

6.3.1 ПРАВИТЕЛЬСТВА ПО ВСЕМУ МИРУ УВЕЛИЧИВАЮТ ИНВЕСТИЦИИ В HVDC ДЛЯ ОБЕСПЕЧЕНИЯ ЭНЕРГЕТИЧЕСКОГО ПЕРЕХОДА И ПОВЫШЕНИЯ НАДЕЖНОСТИ СЕТЕЙ

6.3.2 НОВЕЙШИЕ ПРИЛОЖЕНИЯ В ИНФРАСТРУКТУРЕ ВЫСОКОСКОРОСТНОГО ЖЕЛЕЗНОДОРОЖНОГО ТРАНСПОРТА И ЗАРЯДКИ ЭЛЕКТРОМОБИЛЕЙ.

6.3.3 ДОСТИЖЕНИЯ В КАБЕЛЬНОЙ ТЕХНОЛОГИИ, ПРЕОБРАЗОВАТЕЛЯХ И ЦИФРОВОМ УПРАВЛЕНИИ РАСШИРЯЮТ ОБЛАСТИ ИСПОЛЬЗОВАНИЯ.

6.4 ПРОБЛЕМЫ

6.4.1 HVDC СТАЛКИВАЕТСЯ С ТЕХНИЧЕСКИМИ ПРЕПЯТСТВИЯМИ В ПОДКЛЮЧЕНИИ К СЕТЯМ ПЕРЕМЕННОГО ТОКА, УПРАВЛЕНИИ/НЕИСПРАВНОСТЯМИ МНОГОТЕРМИНАЛЬНОГО ПОСТОЯННОГО ТОКА И УСОВЕРШЕНСТВОВАННЫМ МОДЕЛИРОВАНИЕМ.

6.4.2 HVDC СТОЛКНУЛСЯ С ФИНАНСОВЫМИ ТРУДНОСТЯМИ: ВЫСОКИЕ ПЕРВОНАЧАЛЬНЫЕ ЗАТРАТЫ И МЕДЛЕННАЯ ОКУПАЕМОСТЬ ТРЕБУЮТ ПОДДЕРЖКИ СО СТОРОНЫ ПРАВИТЕЛЬСТВА И ИНВЕСТОРОВ.

7 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО КОМПОНЕНТАМ

7.1 ОБЗОР

7.2 ПРЕОБРАЗОВАТЕЛЬНЫЕ ПОДСТАНЦИИ

7.3 КАБЕЛИ ПЕРЕДАЧИ

7.4 КОНТРОЛЬ И ЗАЩИТА

7.5 ИСТОЧНИКИ РЕАКТИВНОЙ МОЩНОСТИ

7.6 ЭЛЕКТРОДЫ

7.7 ДРУГИЕ

8 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОЕКТА

8.1 ОБЗОР

8.2 ПЕРЕДАЧА «ТОЧКА-ТОЧКА»

8.3 ПОСЛЕДОВАТЕЛЬНЫЕ СТАНЦИИ

8.4 МНОГОТЕРМИНАЛЬНАЯ СИСТЕМА

9 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ ПО ТЕХНОЛОГИЯМ

9.1 ОБЗОР

9.2 ПРЕОБРАЗОВАТЕЛЬ С ЛИНЕЙНОЙ КОММУТАЦИЕЙ

9.3 ПРЕОБРАЗОВАТЕЛЬ ИСТОЧНИКА НАПРЯЖЕНИЯ

9.4 КОНДЕНСАТОРНЫЙ КОММУТИРУЮЩИЙ ПРЕОБРАЗОВАТЕЛЬ

10 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

10.1 ОБЗОР

10.2 ПЕРЕДАЧА МАССОВОЙ ЭНЕРГИИ

10.2.1 ПРЕОБРАЗОВАТЕЛЬНЫЕ ПОДСТАНЦИИ

10.2.2 КАБЕЛИ ПЕРЕДАЧИ

10.2.3 КОНТРОЛЬ И ЗАЩИТА

10.2.4 ИСТОЧНИКИ РЕАКТИВНОЙ МОЩНОСТИ

10.2.5 ЭЛЕКТРОДЫ

10.2.6 ДРУГИЕ

10.3 СОЕДИНИТЕЛЬНЫЕ СЕТКИ

10.3.1 ПРЕОБРАЗОВАТЕЛЬНЫЕ ПОДСТАНЦИИ

10.3.2 КАБЕЛИ ПЕРЕДАЧИ

10.3.3 КОНТРОЛЬ И ЗАЩИТА

10.3.4 ИСТОЧНИКИ РЕАКТИВНОЙ МОЩНОСТИ

10.3.5 ЭЛЕКТРОДЫ

10.3.6 ДРУГИЕ

10.4 Городские районы с внутренним питанием

10.4.1 ПРЕОБРАЗОВАТЕЛЬНЫЕ ПОДСТАНЦИИ

10.4.2 КАБЕЛИ ПЕРЕДАЧИ

10.4.3 КОНТРОЛЬ И ЗАЩИТА

10.4.4 ИСТОЧНИКИ РЕАКТИВНОЙ МОЩНОСТИ

10.4.5 ЭЛЕКТРОДЫ

10.4.6 ДРУГИЕ

11 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ ПО НОМИНАЛЬНОЙ МОЩНОСТИ

11.1 ОБЗОР

11.2 1001-1500 МВт

11.3 1501-2000 МВт

11.4 ВЫШЕ 2001 МВт

11,5 501-1000 МВт

11.6 НИЖЕ 500 МВт

12 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО НОМИНАЛЬНОМУ НАПРЯЖЕНИЮ

12.1 ОБЗОР

12.2 350-640 кВ

12.3 640-800 кВ

12.4 МЕНЕЕ 350 КВ

12.5 БОЛЕЕ 800 КВ

13 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ

13.1 СЕВЕРНАЯ АМЕРИКА

13.1.1 США

13.1.2 КАНАДА

13.1.3 МЕКСИКА

14 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ

14.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

15 SWOT-АНАЛИЗ

16 ПРОФИЛЕЙ КОМПАНИЙ

16.1 АББ

16.1.1 ОБЗОР КОМПАНИИ

16.1.2 АНАЛИЗ ДОХОДОВ

16.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.1.5 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

16.2 СИМЕНС

16.2.1 ОБЗОР КОМПАНИИ

16.2.2 АНАЛИЗ ДОХОДОВ

16.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.2.5 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

16.3 GE VERNOVA

16.3.1 ОБЗОР КОМПАНИИ

16.3.2 АНАЛИЗ ДОХОДОВ

16.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.3.5 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

16.4 ПРИСМСКАЯ ГРУППА

16.4.1 ОБЗОР КОМПАНИИ

16.4.2 АНАЛИЗ ДОХОДОВ

16.4.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.4.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.5 ХИТАЧИ, ЛТД.

16.5.1 ОБЗОР КОМПАНИИ

16.5.2 АНАЛИЗ ДОХОДОВ

16.5.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.5.5 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

16.6 АМЕРИКАНСКИЙ СВЕРХПРОВОДНИК

16.6.1 ОБЗОР КОМПАНИИ

16.6.2 АНАЛИЗ ДОХОДОВ

16.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.6.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.7 ATCO LTD.

16.7.1 ОБЗОР КОМПАНИИ

16.7.2 АНАЛИЗ ДОХОДОВ

16.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.7.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.8 ДЕЛЬТА ЭЛЕКТРОНИКС, ИНК.

16.8.1 ОБЗОР КОМПАНИИ

16.8.2 АНАЛИЗ ДОХОДОВ

16.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.8.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

16.9 ЭМЕРСОН ЭЛЕКТРИК КО.

16.9.1 ОБЗОР КОМПАНИИ

16.9.2 АНАЛИЗ ДОХОДОВ

16.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.9.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

16.1 ESCO TECHNOLOGIES INC. (КОМПАНИЯ DOBLE ENGINEERING)

16.10.1 ОБЗОР КОМПАНИИ

16.10.2 АНАЛИЗ ДОХОДОВ

16.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.10.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.11 INFINEON TECHNOLOGIES AG

16.11.1 ОБЗОР КОМПАНИИ

16.11.2 АНАЛИЗ ДОХОДОВ

16.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.11.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

16.12 LS ELECTRIC CO, LTD.

16.12.1 ОБЗОР КОМПАНИИ

16.12.2 АНАЛИЗ ДОХОДОВ

16.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.12.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.13 МИЦУБИСИ ЭЛЕКТРИК КОРПОРЕЙШН

16.13.1 ОБЗОР КОМПАНИИ

16.13.2 АНАЛИЗ ДОХОДОВ

16.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.13.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

16.14 НЕКСАНС

16.14.1 ОБЗОР КОМПАНИИ

16.14.2 АНАЛИЗ ДОХОДОВ

16.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.14.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

16.15 НКТ АС

16.15.1 ОБЗОР КОМПАНИИ

16.15.2 АНАЛИЗ ДОХОДОВ

16.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.15.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

16.16 ШНАЙДЕР ЭЛЕКТРИК

16.16.1 ОБЗОР КОМПАНИИ

16.16.2 АНАЛИЗ ДОХОДОВ

16.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.16.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

16.17 SCHWEITZER ENGINEERING LABORATORIES, INC.

16.17.1 ОБЗОР КОМПАНИИ

16.17.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.17.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

16.18 СТАНТЕК

16.18.1 ОБЗОР КОМПАНИИ

16.18.2 АНАЛИЗ ДОХОДОВ

16.18.3 ПОРТФЕЛЬ УСЛУГ

16.18.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.19 СУМИТОМО ЭЛЕКТРИК ИНДАСТРИЗ, ЛТД

16.19.1 ОБЗОР КОМПАНИИ

16.19.2 АНАЛИЗ ДОХОДОВ

16.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.19.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

16.2 КОРПОРАЦИЯ «ТОШИБА ЭНЕРГЕТИЧЕСКИЕ СИСТЕМЫ И РЕШЕНИЯ»

16.20.1 ОБЗОР КОМПАНИИ

16.20.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.20.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17 АНКЕТА

18 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 ПОКУПАТЕЛЬСКОЕ ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ

ТАБЛИЦА 2 СТАВКИ ИМПОРТНЫХ ТАРИФОВ НА ПЕРЕДАЧУ ЭЛЕКТРОЭНЕРГИИ ПОСТОЯННОГО ТОКА HVDC НА 5 КРУПНЕЙШИХ РЫНКАХ (2024 Г.)

ТАБЛИЦА 3 МЕСТНОЕ ПРОИЗВОДСТВО И ЗАВИСИМОСТЬ ОТ ИМПОРТА

ТАБЛИЦА 4 РЕГУЛЯТОРНЫЙ НАКЛОН

ТАБЛИЦА 5 ТОРГОВЫЕ ПАРТНЕРСТВА МЕЖДУ СТРАНАМИ

ТАБЛИЦА 6 АЛЬЯНСЫ УЧРЕЖДЕНИЙ

ТАБЛИЦА 7 СОЗДАНИЕ ОСОБЫХ ЭКОНОМИЧЕСКИХ ЗОН (ОЭЗ) И ИНДУСТРИАЛЬНЫХ ПАРКОВ

ТАБЛИЦА 8 НОРМАТИВНОЕ ОБСЛУЖИВАНИЕ

ТАБЛИЦА 9 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО КОМПОНЕНТАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10 ПРЕОБРАЗОВАТЕЛЬНЫЕ СТАНЦИИ НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 КАБЕЛИ ПЕРЕДАЧИ НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 12 КОНТРОЛЬ И ЗАЩИТА НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13. ИСТОЧНИКИ РЕАКТИВНОЙ МОЩНОСТИ НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 СЕВЕРНАЯ АМЕРИКА. ЭЛЕКТРОДЫ НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC), ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC), ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОЕКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 ПЕРЕДАЧА ЭЛЕКТРОЭНЕРГИИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18. СЕВЕРНАЯ АМЕРИКА. СТАНЦИИ BACK-TO-BACK НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC), ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19 МНОГОТЕРМИНАЛЬНАЯ СИСТЕМА НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ТЕХНОЛОГИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 СЕВЕРНАЯ АМЕРИКА. РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC), ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 ПРЕОБРАЗОВАТЕЛИ НАПРЯЖЕНИЯ НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 КОНДЕНСАТОРНЫЙ ПРЕОБРАЗОВАТЕЛЬ НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 ОБЪЕМ ПЕРЕДАЧИ ЭЛЕКТРОЭНЕРГИИ НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 ОБЪЕМ ПЕРЕДАЧИ ЭЛЕКТРОЭНЕРГИИ НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 СОЕДИНИТЕЛЬНЫЕ СЕТИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC), ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 СОЕДИНИТЕЛЬНЫЕ СЕТИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC), ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 ГОРОДСКИЕ ЗОНЫ СЕВЕРНОЙ АМЕРИКИ, ПОДКЛЮЧЕННЫЕ К РЫНКУ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC), ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 ГОРОДСКИЕ РАЙОНЫ СЕВЕРНОЙ АМЕРИКИ, ПОДКЛЮЧЕННЫЕ К РЫНКУ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC), ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО МОЩНОСТИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 СЕВЕРНАЯ АМЕРИКА 1001–1500 МВт НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC), ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 СЕВЕРНАЯ АМЕРИКА 1501–2000 МВт НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC), ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 СЕВЕРНАЯ АМЕРИКА РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) МОЩНОСТЬЮ БОЛЕЕ 2001 МВт, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 СЕВЕРНАЯ АМЕРИКА 501–1000 МВт НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC), ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 СЕВЕРНАЯ АМЕРИКА РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) МОЩНОСТЬЮ МЕНЕЕ 500 МВт, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО НОМИНАЛЬНОМУ НАПРЯЖЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 СЕВЕРНАЯ АМЕРИКА 350–640 КВ НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC), ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 СЕВЕРНАЯ АМЕРИКА 640–800 КВ НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC), ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 СЕВЕРНАЯ АМЕРИКА МЕНЕЕ 350 КВ НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC), ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 СЕВЕРНАЯ АМЕРИКА РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) НАПРЯЖЕНИЕМ БОЛЕЕ 800 КВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО КОМПОНЕНТАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОЕКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ТЕХНОЛОГИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 ОБЪЕМНАЯ ПЕРЕДАЧА ЭЛЕКТРОЭНЕРГИИ НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 СОЕДИНИТЕЛЬНЫЕ СЕТИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC), ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 ГОРОДСКИЕ ЗОНЫ СЕВЕРНОЙ АМЕРИКИ, ПОДКЛЮЧЕННЫЕ К РЫНКУ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC), ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО МОЩНОСТИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ, ПО НОМИНАЛЬНОМУ НАПРЯЖЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В США, ПО КОМПОНЕНТАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В США, ПО ТИПУ ПРОЕКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В США, ПО ТЕХНОЛОГИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В США ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 ОБЪЕМНАЯ ПЕРЕДАЧА ЭЛЕКТРОЭНЕРГИИ НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 СОЕДИНИТЕЛЬНЫЕ СЕТИ США НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC), ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 ГОРОДСКИЕ РАЙОНЫ США, ПОДКЛЮЧЕННЫЕ К РЫНКУ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC), ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В США ПО МОЩНОСТИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В США, ПО НОМИНАЛЬНОМУ НАПРЯЖЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В КАНАДЕ, ПО КОМПОНЕНТАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В КАНАДЕ, ПО ТИПУ ПРОЕКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В КАНАДЕ, ПО ТЕХНОЛОГИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В КАНАДЕ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 ОБЪЕМ ПЕРЕДАЧИ ЭЛЕКТРОЭНЕРГИИ НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В КАНАДЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 СОЕДИНИТЕЛЬНЫЕ СЕТИ КАНАДА НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC), ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 ГОРОДСКИЕ ЗОНЫ КАНАДЫ, ПОДКЛЮЧЕННЫЕ К РЫНКУ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC), ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В КАНАДЕ, ПО МОЩНОСТИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В КАНАДЕ, ПО НОМИНАЛЬНОМУ НАПРЯЖЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В МЕКСИКЕ, ПО КОМПОНЕНТАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В МЕКСИКЕ, ПО ТИПУ ПРОЕКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В МЕКСИКЕ, ПО ТЕХНОЛОГИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В МЕКСИКЕ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 ОБЪЕМНАЯ ПЕРЕДАЧА ЭЛЕКТРОЭНЕРГИИ НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 СОЕДИНИТЕЛЬНЫЕ СЕТИ МЕКСИКИ НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC), ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 ГОРОДСКИЕ ЗОНЫ, ПОДКЛЮЧЕННЫЕ К РЫНКУ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В МЕКСИКЕ, ПО МОЩНОСТИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В МЕКСИКЕ, ПО НОМИНАЛЬНОМУ НАПРЯЖЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

Список рисунков

РИСУНОК 1 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ

РИСУНОК 2 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ РЫНКА СЕВЕРНОЙ АМЕРИКИ И РЕГИОНА

РИСУНОК 5 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ: МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

РИСУНОК 7 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 8 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ: РЫНОЧНАЯ ПОЛОЖЕНИЕ DBMR В СЕТИ

РИСУНОК 9 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 10 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 11 КРАТКОЕ ОПИСАНИЕ

РИСУНОК 12. ТРИ СЕГМЕНТА СОСТАВЛЯЮТ СЕВЕРОАМЕРИКАНСКУЮ СИСТЕМУ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) ПО ТИПУ ПРОЕКТА (2024)

РИСУНОК 13 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 14. ОЖИДАЕТСЯ, ЧТО РАСТУЩАЯ НЕОБХОДИМОСТЬ В ПЕРЕДАЧЕ ВОЗОБНОВЛЯЕМОЙ ЭНЕРГИИ НА БОЛЬШИЕ РАССТОЯНИЯ БУДЕТ СПОСОБСТВОВАТЬ РАЗВИТИЮ РЫНКА ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ В ПРОГНОЗИРУЕМЫЙ ПЕРИОД С 2025 ПО 2032 ГОД

РИСУНОК 15 ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ ПРЕОБРАЗОВАТЕЛЬНЫХ СТАНЦИЙ БУДЕТ ЗАНИМАТЬ НАИБОЛЬШУЮ ДОЛЮ РЫНКА ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ В 2025 И 2032 ГОДАХ

РИСУНОК 16. СЕМЕЙСТВА ПАТЕНТОВ

РИСУНОК 17. СЕМЕЙСТВА ПАТЕНТОВ

РИСУНОК 18 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ

РИСУНОК 19 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК НА РЫНКЕ ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ

РИСУНОК 20. ДВИЖУЩИЕ ФАКТОРЫ, ОГРАНИЧЕНИЯ, ВОЗМОЖНОСТИ И ПРОБЛЕМЫ РЫНКА ПЕРЕДАЧИ ЭЛЕКТРОЭНЕРГИИ ПОСТОЯННОГО ТОКА В СЕВЕРНОЙ АМЕРИКЕ

РИСУНОК 21 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ: ПО КОМПОНЕНТАМ, 2024 Г.

РИСУНОК 22 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ ПРОЕКТА, 2024 Г.

РИСУНОК 23 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ: ПО ТЕХНОЛОГИЯМ, 2024 Г.

РИСУНОК 24 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ: ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2024 Г.

РИСУНОК 25 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ: ПО НОМИНАЛЬНОЙ МОЩНОСТИ, 2024 Г.

РИСУНОК 26 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ: ПО НОМИНАЛЬНОМУ НАПРЯЖЕНИЮ, 2024 Г.

РИСУНОК 27 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ: ОБЗОР (2025)

РИСУНОК 28 РЫНОК ПЕРЕДАЧИ ПОСТОЯННОГО ТОКА ВЫСОКОГО НАПРЯЖЕНИЯ (HVDC) В СЕВЕРНОЙ АМЕРИКЕ: ДОЛЯ КОМПАНИЙ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.