North America Image Guided Surgery Equipment And Navigation Assisted Surgical Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.52 Billion

USD

20.42 Billion

2024

2032

USD

9.52 Billion

USD

20.42 Billion

2024

2032

| 2025 –2032 | |

| USD 9.52 Billion | |

| USD 20.42 Billion | |

| % | |

|

Сегментация рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования в Северной Америке по типу (системы, инструменты и принадлежности, а также услуги и программное обеспечение), применению (неврология, оториноларингология, кардиология, хирургия позвоночника, ортопедическая травматологическая хирургия, урология, челюстно-лицевая медицина и стоматология, онкология, гинекология, торакальная хирургия, абдоминальная хирургия, офтальмология, респираторная хирургия, малоинвазивная реваскуляризация и другие виды хирургии), типу процедуры (малоинвазивная и открытая хирургия), рабочему процессу (хирургические процедуры, предоперационная визуализация и хирургическое планирование), удобству использования (многоразовое и одноразовое), модальности (портативное, компактное, автономное и портативное), конечному пользователю (больницы, амбулаторные хирургические центры, кардиолог Лаборатории, клиники и другие), каналы сбыта (прямые тендеры и розничные продажи) – тенденции отрасли и прогноз до 2032 года

Объем рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования в Северной Америке

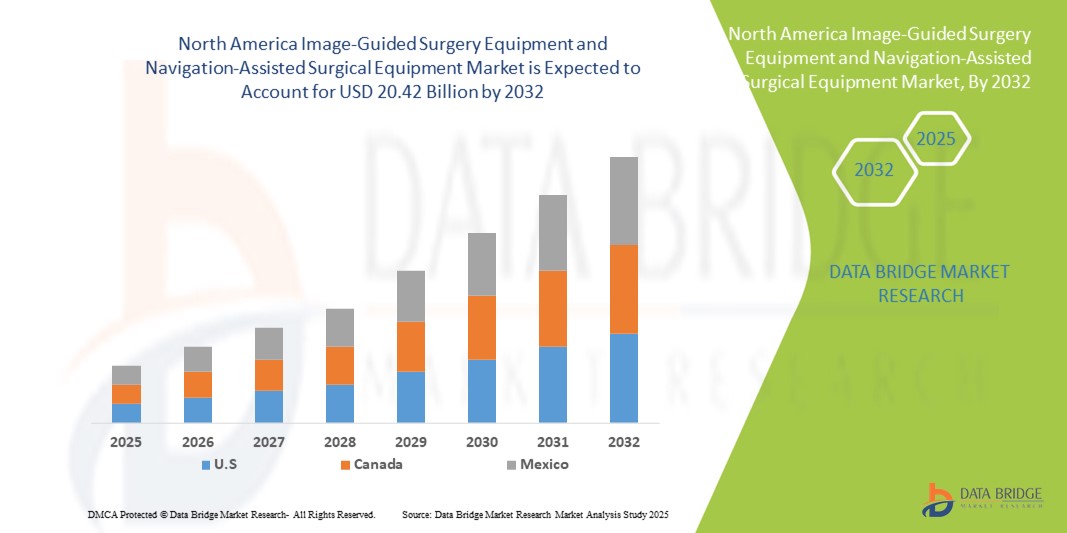

- Объем рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования в Северной Америке в 2024 году оценивался в 9,52 млрд долларов США и, как ожидается , достигнет 20,42 млрд долларов США к 2032 году при среднегодовом темпе роста 10,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением малоинвазивных процедур и достижениями в области методов визуализации, что позволяет хирургам достигать большей точности и безопасности во время сложных операций в различных областях медицины.

- Кроме того, растущий спрос на технологически передовые навигационные системы в нейрохирургии, ортопедии, оториноларингологии и сердечно-сосудистых операциях способствует более глубокой интеграции этих решений в больницах и специализированных клиниках. Эти факторы ускоряют внедрение платформ с визуализацией и навигационной поддержкой, тем самым значительно стимулируя рост отрасли хирургического оборудования в регионе.

Анализ рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования в Северной Америке

- Оборудование для хирургии с визуальным контролем и навигационные системы, обеспечивающие визуализацию в реальном времени и точность во время сложных операций, становятся все более важными компонентами современной хирургической практики в нейрохирургии, ортопедии, ЛОР-хирургии и сердечно-сосудистых вмешательствах благодаря своей точности, минимально инвазивным возможностям и полной интеграции с передовыми технологиями визуализации.

- Растущий спрос на эти системы обусловлен, прежде всего, ростом распространенности хронических заболеваний, требующих хирургического вмешательства, растущим предпочтением минимально инвазивных процедур и быстрым технологическим прогрессом в области 3D-визуализации , робототехники и навигационных платформ на основе искусственного интеллекта.

- США доминировали на североамериканском рынке оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования с наибольшей долей выручки в 85% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и сильное присутствие ведущих производителей устройств, при этом больницы и специализированные центры США демонстрировали активное внедрение, обусловленное благоприятной компенсацией и постоянными инновациями в области продуктов.

- Ожидается, что в Канаде будет наблюдаться самый быстрый рост на североамериканском рынке оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, расширению больниц третичного уровня оказания помощи и растущему использованию хирургами технологически передовых хирургических навигационных платформ.

- Сегмент хирургии позвоночника доминировал на североамериканском рынке оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования с долей рынка 43% в 2024 году, что обусловлено высокой распространенностью заболеваний позвоночника и острой потребностью в точности и безопасности при проведении сложных операций на позвоночнике.

Область применения отчета и сегментация рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования в Северной Америке

|

Атрибуты |

Ключевые данные о рынке оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования в Северной Америке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования в Северной Америке

Развитие за счет интеграции искусственного интеллекта, робототехники и визуализации в реальном времени

- Значительной и быстрорастущей тенденцией на североамериканском рынке оборудования для хирургии с визуальным контролем и навигации является более глубокая интеграция искусственного интеллекта (ИИ), робототехники и современных методов 3D-визуализации, что повышает точность хирургических вмешательств, безопасность и результаты в различных областях медицины.

- Например, StealthStation S8 от Medtronic объединяет навигацию в реальном времени с передовыми технологиями визуализации, обеспечивая нейрохирургам улучшенный обзор во время сложных операций на головном мозге и позвоночнике. Аналогичным образом, платформа Curve Navigation от Brainlab обеспечивает интуитивно понятную цифровую интеграцию для многопрофильных хирургических процессов.

- Интеграция ИИ в хирургическую навигацию позволяет использовать такие функции, как предиктивная аналитика, автоматическое анатомическое картирование и интеллектуальные хирургические оповещения. Например, платформы с ИИ могут помочь хирургам определить оптимальные точки и траектории разрезов, сокращая время операции и количество возможных осложнений. Кроме того, роботизированные навигационные системы повышают согласованность действий и снижают утомляемость хирурга.

- Полная интеграция систем визуализации и навигации с больничными ИТ-платформами и системами PACS обеспечивает централизованное управление данными, позволяя хирургам планировать, моделировать и выполнять процедуры с большей точностью. Благодаря унифицированным интерфейсам медицинские бригады могут получать доступ к данным визуализации и медицинским картам пациентов, оптимизируя предоперационные и интраоперационные рабочие процессы.

- Эта тенденция к созданию более интеллектуальных, интуитивно понятных и совместимых систем фундаментально меняет стандарты хирургической навигации. В связи с этим такие компании, как Stryker, разрабатывают навигационные платформы с поддержкой искусственного интеллекта и робототехники, а также интеграцию интраоперационной визуализации в режиме реального времени, повышая стандарты прецизионной хирургии.

- Спрос на современные системы с визуальным контролем и навигацией, которые обеспечивают поддержку на основе искусственного интеллекта и совместимость с робототехникой, стремительно растет в больницах и специализированных клиниках Северной Америки, поскольку поставщики медицинских услуг отдают приоритет минимально инвазивной точности и безопасности пациентов.

Динамика рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования в Северной Америке

Водитель

Растущее применение малоинвазивной хирургии и технологических достижений

- Растущая распространенность хронических заболеваний, требующих хирургического вмешательства, в сочетании с растущим применением малоинвазивных методов является важным фактором увеличения спроса на хирургическое оборудование с визуальным контролем и навигацией в Северной Америке.

- Например, в марте 2024 года компания Zimmer Biomet объявила о расширении своей платформы ROSA Robotics, интегрированной с навигационными модулями, что позволит хирургам проводить операции на коленном и тазобедренном суставах с большей точностью и более эффективными результатами для пациентов. Ожидается, что такие стратегии ускорят рост рынка.

- Поскольку пациенты и поставщики услуг ищут процедуры с сокращенным временем восстановления, меньшим количеством осложнений и большей точностью, эти системы предлагают улучшенную визуализацию, точность навигации и поддержку сложных вмешательств, что делает их незаменимыми инструментами в современной хирургии.

- Кроме того, непрерывные инновации в области 3D-визуализации, интраоперационной КТ/ МРТ и робототехники способствуют широкому внедрению, поскольку хирурги требуют передовых платформ, которые могут легко интегрироваться в существующие больничные экосистемы и обеспечивать стабильные результаты хирургических операций.

- Способность навигационных систем снижать количество операционных ошибок, минимизировать необходимость повторных операций и повышать общую эффективность хирургических вмешательств является ключевым фактором, способствующим их внедрению в таких востребованных специальностях, как нейрохирургия, ортопедия и оториноларингология. Рост инвестиций в инфраструктуру здравоохранения по всей Северной Америке ещё больше усиливает эту тенденцию.

Сдержанность/Вызов

Высокая стоимость системы и сложность интеграции данных

- Высокая первоначальная стоимость современного хирургического оборудования с визуальным контролем и навигацией представляет собой значительную проблему для его более широкого внедрения, особенно в небольших больницах и амбулаторных учреждениях по всей Северной Америке.

- Например, затраты на установку и обслуживание современных навигационных платформ могут превышать несколько сотен тысяч долларов, что делает их менее доступными для поставщиков медицинских услуг среднего размера с ограниченным бюджетом.

- Устранение этих финансовых барьеров посредством экономически эффективных моделей, программ лизинга и поддержки возмещения расходов имеет решающее значение для расширения внедрения. Такие компании, как Medtronic и Brainlab, рекламируют свои гибкие варианты финансирования и модульные платформы для поддержки более широкого доступа. Кроме того, сложность интеграции этих систем с ИТ-инфраструктурой больницы и инфраструктурой визуализации может создавать препятствия для внедрения.

- Например, задержки во взаимодействии с существующими системами PACS и EHR могут препятствовать бесперебойной работе и препятствовать быстрому внедрению системы в некоторых учреждениях. Обеспечение совместимости и комплексное обучение имеют решающее значение для решения этой проблемы.

- Несмотря на то, что непрерывный технологический прогресс позволяет сократить размеры систем и предложить портативные решения, предполагаемые высокие первоначальные инвестиции и сложность интеграции по-прежнему могут замедлить проникновение на рынок, особенно среди небольших сетей здравоохранения.

- Преодоление этих проблем посредством разработки модульных систем, стратегий снижения затрат, повышения уровня взаимодействия и обучения поставщиков будет иметь решающее значение для устойчивого роста рынка в Северной Америке.

Рынок оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования в Северной Америке

Рынок сегментирован по типу, применению, типу процедуры, рабочему процессу, удобству использования, модальности, конечному пользователю и каналу распространения.

- По типу

Рынок оборудования для хирургии с визуальным контролем и навигации сегментируется по типу на системы, инструменты и аксессуары, а также услуги и программное обеспечение. В 2024 году сегмент систем доминировал на рынке с наибольшей долей выручки, что обусловлено растущей потребностью в интегрированных решениях, сочетающих визуализацию, навигацию и роботизированную ассистенцию. Больницы и специализированные центры предпочитают системы для сложных нейрохирургических, ортопедических и спинальных операций, поскольку они повышают хирургическую точность и снижают количество операционных ошибок. Системы также обеспечивают интраоперационную визуализацию в реальном времени, помогая хирургам принимать критически важные решения во время высокорисковых операций. Их совместимость с больничными ИТ-платформами и PACS обеспечивает бесперебойную интеграцию рабочих процессов. Внедрение систем также поддерживается наличием расширенных функций, таких как 3D-визуализация, навигация с ИИ и роботизированная совместимость, что делает их незаменимыми в современных хирургических условиях. Больницы получают выгоду от улучшения результатов лечения пациентов, снижения хирургических осложнений и повышения операционной эффективности благодаря этим комплексным платформам.

Ожидается, что сегмент услуг и программного обеспечения будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на постоянное обновление программного обеспечения, его обслуживание и специализированное обучение. Передовые программные платформы обеспечивают хирургическое планирование, моделирование и предиктивную аналитику на основе ИИ, повышая точность процедур. Больницы все чаще используют программное обеспечение для предоперационного планирования и интраоперационного руководства, чтобы минимизировать ошибки и сократить время операций. Профессиональные услуги, включая установку, обслуживание и обучение пользователей, необходимы для обеспечения бесперебойной работы сложных навигационных систем. Программное обеспечение и услуги также позволяют осуществлять удаленный мониторинг и анализ данных, что позволяет лучше управлять ресурсами и оказывать помощь пациентам. Рост этого сегмента дополнительно ускоряется распространением решений на основе ИИ в малоинвазивных и сложных хирургических процедурах.

- По применению

На основе области применения рынок оборудования для хирургии под визуальным контролем и навигационной поддержки сегментирован на неврологию, оториноларингологию, кардиологию, хирургию позвоночника, ортопедическую травматологию, урологию, челюстно-лицевую медицину и стоматологию, онкологию, гинекологию, торакальную хирургию, абдоминальную хирургию, офтальмологию, респираторную хирургию, малоинвазивную реваскуляризацию и другие виды хирургии. Сегмент хирургии позвоночника доминировал на рынке с долей выручки 43% в 2024 году, что обусловлено критической потребностью в точности при сложных операциях на позвоночнике. Системы под визуальным контролем и навигационной поддержкой снижают риск осложнений, повышают анатомическую точность и ускоряют послеоперационное восстановление. Центры и больницы по лечению позвоночника предпочитают эти технологии для визуализации в реальном времени, роботизированной ассистенции и трехмерного анатомического картирования. Постоянные инновации в области навигационных платформ еще больше повышают точность, помогая хирургам при сложных реконструкциях позвоночника. Сегмент также выигрывает от роста распространенности заболеваний позвоночника, увеличения объема хирургических операций и более широкого внедрения малоинвазивных методов. Эти факторы делают хирургию позвоночника крупнейшим сегментом применения в Северной Америке.

Ожидается, что сегмент ортопедической травматологии будет демонстрировать самый быстрый рост в период с 2025 по 2032 год, что обусловлено ростом числа травматических повреждений и переломов, требующих точного вмешательства. Передовые системы визуализации и навигации обеспечивают точную фиксацию переломов, реконструкцию суставов и коррекцию сочленений. Интеграция искусственного интеллекта и роботизированной помощи дополнительно улучшает результаты хирургических операций и снижает интраоперационные ошибки. Больницы и травматологические центры все чаще внедряют эти технологии для экстренных и массовых операций. Сегмент также выигрывает от растущего понимания преимуществ послеоперационного восстановления, повышения безопасности пациентов и инвестиций больниц в передовую ортопедическую инфраструктуру. В целом, ортопедическая травматология становится быстрорастущей областью применения систем с навигационной поддержкой.

- По типу процедуры

В зависимости от типа процедуры рынок оборудования для хирургии под визуальным контролем и навигационной поддержки сегментируется на малоинвазивную и открытую хирургию. Сегмент малоинвазивной хирургии доминирует на рынке благодаря таким преимуществам, как меньшие разрезы, сокращенное время восстановления и меньшая послеоперационная боль. Интеграция с системами под визуальным контролем и навигационной поддержкой повышает точность процедур, снижает количество осложнений и улучшает общие результаты хирургических вмешательств. Хирурги и пациенты предпочитают малоинвазивные процедуры в нейрохирургии, ортопедии и оториноларингологии. Передовые технологии визуализации, наведение на основе ИИ и роботизированная интеграция поддерживают высокую точность процедур и эффективность работы. Больницы внедряют эти системы для оптимизации рабочих процессов в операционных, повышения удовлетворенности пациентов и сокращения повторных госпитализаций. Доминирование сегмента подкрепляется постоянными инновациями в технологиях визуализации и навигации, адаптированных для малоинвазивной хирургии.

Ожидается, что сегмент открытой хирургии продемонстрирует самый быстрый рост в прогнозируемый период благодаря гибридным хирургическим подходам, сочетающим традиционные методы с современной навигационной поддержкой. Эти гибридные процедуры позволяют хирургам справляться со сложными случаями с большей точностью и безопасностью. Больницы всё чаще внедряют открытые операции с использованием передовой навигации для обеспечения лучших результатов при сложных процедурах. Интеграция с программным обеспечением для визуализации и планирования улучшает процесс принятия решений во время операции. Хирурги получают преимущества от улучшенной анатомической визуализации и снижения уровня ошибок. Растущее внедрение передовых платформ в травматологической и онкологической хирургии также способствует быстрому росту числа открытых хирургических процедур.

- По рабочему процессу

Рынок оборудования для хирургии с визуальным контролем и навигационной поддержкой, сегментированный по принципу рабочего процесса, подразделяется на хирургические процедуры, предоперационную визуализацию и хирургическое планирование. Сегмент хирургических процедур доминирует на рынке, поскольку навигационные системы используются преимущественно интраоперационно для обеспечения руководства и контроля в режиме реального времени. Больницы внедряют эти системы для повышения точности процедур, снижения количества осложнений и улучшения результатов лечения пациентов. Интеграция с передовыми системами визуализации и робототехникой обеспечивает эффективность и точность рабочих процессов при сложных хирургических вмешательствах. Этот сегмент также выигрывает от увеличения объёмов процедур в нейрохирургии, ортопедии и хирургии позвоночника. Визуализация в реальном времени, оповещения на основе искусственного интеллекта и интраоперационная поддержка принятия решений укрепляют его доминирующее положение. Больницы получают выгоду от операционной эффективности и оптимизированного использования ресурсов.

Ожидается, что сегмент хирургического планирования продемонстрирует самый быстрый рост в прогнозируемый период, что обусловлено потребностью в детальной предоперационной визуализации, моделировании и инструментах планирования на основе искусственного интеллекта. Современное программное обеспечение позволяет хирургам картировать анатомические структуры, прогнозировать осложнения и оптимизировать места разрезов. Больницы всё чаще полагаются на хирургическое планирование при сложных нейрохирургических и ортопедических операциях. Росту способствует внедрение предиктивной аналитики, 3D-моделирования и интеграции с больничными ИТ-системами. Более эффективное хирургическое планирование сокращает время операций и улучшает результаты лечения пациентов. Больницы получают выгоду от снижения рисков, более эффективного распределения ресурсов и повышения уверенности в проведении процедур.

- По удобству использования

По принципу удобства использования рынок хирургического оборудования с визуальным контролем и навигационной поддержкой сегментируется на многоразовые и одноразовые инструменты. Многоразовый сегмент доминирует на рынке благодаря своей экономической эффективности, длительному сроку службы и надежности при проведении различных процедур. Больницы предпочитают многоразовые инструменты за их долговечность, стандартизацию и способность сохранять высокое качество работы в течение длительного времени. Протоколы стерилизации и обслуживания обеспечивают безопасность и соответствие нормативным требованиям. Многоразовые инструменты широко применяются в нейрохирургии, ортопедии и операциях на позвоночнике. Эксплуатационная эффективность, сокращение частоты закупок и снижение общих затрат также способствуют развитию этого сегмента. Доминирование этого сегмента подкрепляется развитой инфраструктурой больниц Северной Америки.

Ожидается, что сегмент одноразовых инструментов продемонстрирует самые быстрые темпы роста в прогнозируемый период, что обусловлено растущим спросом на одноразовые инструменты, минимизирующие риск инфицирования и устраняющие необходимость в стерилизации. Больницы используют одноразовые инструменты при проведении высокорисковых процедур и экстренных хирургических операций. Этот сегмент также поддерживается регулирующими органами, уделяющими особое внимание безопасности пациентов и инфекционному контролю. Одноразовые инструменты часто лёгкие, портативные и совместимы с современными навигационными системами. Хирурги выигрывают от удобства, обеспечения гигиены и снижения риска перекрёстного заражения. Растущая осведомлённость и внедрение одноразовых инструментов способствуют быстрому росту этого сегмента.

- По модальности

По принципу модальности рынок оборудования для хирургии с визуальным контролем и навигационной поддержкой сегментируется на портативные, компактные, автономные и карманные устройства. Сегмент автономных устройств доминирует на рынке, предлагая полностью интегрированные решения, не требующие дополнительных устройств. Больницы и специализированные центры предпочитают автономные системы для проведения больших объемов операций, требующих комплексной функциональности. Интеграция с модулями искусственного интеллекта, визуализации и навигации делает их незаменимыми при сложных хирургических вмешательствах. Хирурги получают преимущества от управления в режиме реального времени, интраоперационной визуализации и повышения эффективности рабочего процесса. Этот сегмент также охватывает различные специализации, включая нейрохирургию, ортопедию и оториноларингологию. Благодаря автономным системам больницы достигают лучших результатов лечения пациентов и эксплуатационной надежности.

Ожидается, что сегмент портативных устройств продемонстрирует самый быстрый рост в прогнозируемый период благодаря спросу на мобильные, гибкие и точечные решения. Портативные устройства навигации и визуализации позволяют использовать их в нескольких операционных, амбулаторных центрах и отделениях неотложной помощи. Эти системы отличаются удобством, быстрым развертыванием и интеграцией с больничными IT-платформами. Больницы и клиники всё чаще используют портативные устройства, чтобы расширить возможности хирургической навигации за пределы крупных операционных. Этот сегмент также стимулируется технологическим прогрессом, облегчёнными конструкциями и снижением стоимости. Рост числа амбулаторных процедур способствует высокому уровню внедрения.

- Конечным пользователем

По принципу конечного пользователя рынок оборудования для хирургии с визуальным контролем и навигационной поддержкой сегментирован на больницы, амбулаторные хирургические центры, кардиохирургические лаборатории, клиники и другие. Больничный сегмент доминирует на рынке благодаря развитой инфраструктуре, большому объёму хирургических операций и значительным капитальным вложениям. Больницы внедряют навигационные системы для повышения безопасности пациентов, снижения количества ошибок и повышения точности процедур. Интеграция с системами визуализации и ИТ-платформами способствует комплексному оказанию медицинской помощи. Широкое внедрение наблюдается в центрах третичной медицинской помощи, специализированных больницах и академических учреждениях. Больницы получают выгоду от более эффективного управления рабочим процессом и улучшения результатов хирургических операций.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самые быстрые темпы роста в прогнозируемый период, чему будет способствовать перенос малоинвазивных процедур в амбулаторные условия. Центры амбулаторной хирургии (ASC) всё чаще внедряют портативные, экономичные и простые в использовании навигационные системы для повышения эффективности. Росту числа амбулаторных операций способствуют рост числа амбулаторных операций, сокращение сроков госпитализации и растущая потребность пациентов в амбулаторном лечении. ASC выигрывают от повышения точности процедур, удовлетворенности пациентов и производительности. Рост инвестиций в амбулаторную инфраструктуру дополнительно ускоряет внедрение.

- По каналу распространения

По каналам сбыта рынок оборудования для хирургии с визуальным контролем и навигационной системой сегментируется на два сегмента: прямые тендеры и розничные продажи. Сегмент прямых тендеров доминирует на рынке, поскольку больницы предпочитают заключать оптовые закупки напрямую с производителями для обеспечения бесперебойности поставок, гарантий и сервисных контрактов. Прямые тендеры обеспечивают своевременную поставку высококачественных навигационных систем и позволяют эффективнее вести переговоры о ценах. Больницы также получают поддержку от производителя при установке, обучении и обслуживании. Этот сегмент популярен благодаря своей надежности, масштабируемости и долгосрочным преимуществам в плане затрат. Интеграция с сервисными контрактами еще больше укрепляет доминирующее положение.

Ожидается, что сегмент розничных продаж продемонстрирует самые быстрые темпы роста в прогнозируемый период, особенно в сегменте небольших портативных устройств и аксессуаров. Розничные продажи набирают популярность в амбулаторных учреждениях, клиниках и развивающихся сетях здравоохранения, которые ищут доступные и гибкие решения. Портативные системы, одноразовые инструменты и программные пакеты всё чаще продаются через розничные каналы. Сегмент выигрывает от растущей тенденции к амбулаторным операциям и децентрализации оказания медицинской помощи. Росту также способствуют более лёгкий доступ, ускорение закупок и снижение первоначальных затрат для небольших учреждений.

Региональный анализ рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования в Северной Америке

- США доминировали на рынке Северной Америки с наибольшей долей выручки в 85% в 2024 году, чему способствовали развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и сильное присутствие ведущих производителей устройств, при этом больницы и специализированные центры США продемонстрировали активное внедрение, обусловленное благоприятной компенсацией и постоянными инновациями в области продуктов.

- Больницы и специализированные хирургические центры в США высоко ценят точность, визуализацию в реальном времени и повышенную безопасность, обеспечиваемые навигационными системами, которые легко интегрируются с роботизированными платформами, больничными ИТ-системами и системами PACS.

- Это доминирование дополнительно подкрепляется высокими расходами на здравоохранение, технологически продвинутыми медицинскими кадрами и сильным присутствием ведущих производителей устройств, что делает навигационные системы предпочтительным выбором в больницах третичного уровня, академических медицинских центрах и крупных хирургических учреждениях.

Обзор рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования в США

Рынок оборудования для хирургии под визуальным контролем и навигационной поддержки в США с наибольшей долей выручки в 2024 году, обусловленный развитой инфраструктурой здравоохранения и широким внедрением малоинвазивных и сложных хирургических процедур. Больницы и специализированные хирургические центры все больше внимания уделяют точности, безопасности и поддержке визуализации в реальном времени, что стимулирует спрос на интегрированные навигационные и роботизированные системы. Широкое использование инструментов хирургического планирования на базе ИИ, интраоперационной визуализации и передовых программных платформ дополнительно способствует расширению рынка. Кроме того, росту способствуют растущие инвестиции частных и государственных поставщиков медицинских услуг в высокотехнологичное хирургическое оборудование. Значительное присутствие ведущих производителей и активная научно-исследовательская деятельность в США обеспечивают постоянные инновации, делая этот рынок самым влиятельным в Северной Америке.

Обзор рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования в Канаде

Ожидается, что рынок оборудования для хирургии под визуальным контролем и навигационной поддержки в Канаде будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом расходов на здравоохранение, государственными инициативами по развитию современной хирургической инфраструктуры и более широким внедрением малоинвазивных и навигационных процедур. Больницы и специализированные хирургические центры все чаще внедряют компактные, портативные и автономные навигационные системы для повышения эффективности процедур. Растущее понимание преимуществ хирургии под визуальным контролем в снижении количества осложнений и улучшении результатов лечения способствует их внедрению. Интеграция искусственного интеллекта, 3D-визуализации и роботизированной ассистенции в хирургические рабочие процессы дополнительно способствует росту рынка. Кроме того, особое внимание к повышению безопасности пациентов и улучшению результатов лечения ускоряет внедрение передовых хирургических систем в канадских больницах.

Обзор рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования в Мексике

Рынок Мексики, как ожидается, будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост инвестиций в частные больницы и инфраструктуру здравоохранения. Растущая осведомлённость о малоинвазивных процедурах и преимуществах навигационной хирургии обуславливает спрос на передовые системы. Хирурги и больницы внедряют компактные и портативные решения для визуализации для поддержки высокоточных процедур в нейрохирургии, ортопедии и хирургии позвоночника. Государственные инициативы, направленные на повышение качества медицинской помощи, в сочетании с растущими ожиданиями пациентов в отношении лучших результатов, дополнительно стимулируют внедрение. Наличие региональных дистрибьюторов и поставщиков услуг облегчает доступ к современному хирургическому оборудованию. В целом, Мексика становится растущим рынком в Северной Америке, особенно для экономически эффективных и гибких навигационных решений.

Доля рынка оборудования для хирургии с визуальным контролем и навигационного хирургического оборудования в Северной Америке

The North America Image-Guided Surgery Equipment and Navigation-Assisted Surgical Equipment industry is primarily led by well-established companies, including:

- Medtronic (Ireland)

- Stryker (U.S.)

- Zimmer Biomet. (U.S.)

- Brainlab SE (Germany)

- Johnson & Johnson and its affiliates (U.S.)

- Intuitive Surgical, Inc. (U.S.)

- Koninklijke Philips N.V., (Netherlands)

- General Electric Company (U.S.)

- Siemens Healthineers AG (Germany)

- Varian Medical Systems, Inc. (U.S.)

- Accuray Incorporated (U.S.)

- Abbott (U.S.)

- Orthofix Medical Inc.. (Canada)

- Medrobotics Corporation (U.S.)

- Stereotaxis, Inc. (U.S.)

- Titan Medical Inc. (Canada)

- Renishaw plc (U.K.)

- Integra LifeSciences Holdings Corporation (U.S.)

- ICU Medical, Inc. (U.S.)

- PS-Medtech (Netherlands)

What are the Recent Developments in North America Image-Guided Surgery Equipment and Navigation-Assisted Surgical Equipment Market?

- In March 2025, Johnson & Johnson MedTech launched the DUALTO Energy System. This new surgical solution integrates multiple energy modalities into a single, consolidated platform for both open and minimally invasive surgeries. It received 510(k) clearance from the U.S. Food & Drug Administration and is designed to simplify the user experience, enhance efficiency in the operating room, and is also designed for future use with the company's OTTAVA Robotic Surgical System

- In September 2024, Zeta Surgical received FDA approval for its AI-powered surgical navigation technology. The FDA granted 510(k) clearance for its Zeta Navigation System, which utilizes a mixed reality system with a "GPS-such as" guidance for neurological procedures. This development highlights the increasing use of artificial intelligence and mixed reality to provide real-time tracking and guidance, particularly for intricate neurosurgical interventions that traditional systems may not support

- In July 2024, DePuy Synthes introduced its first active robotics and navigation platform for spine surgery. This platform marks a significant move by the company into the robotic-assisted and navigation-enabled spine surgery market. The development of such a system underscores the growing importance of robotics and navigation in enhancing the precision and control of complex surgical procedures

- In July 2024, Stryker received product approval from the FDA for its Spine guidance software. This software is designed to assist with bone resection, pedicle preparation, and screw delivery in spine surgeries. The approval highlights the continued focus on using software to enhance surgical navigation and improve patient outcomes, particularly in complex procedures such as those involving the spine

- В апреле 2023 года сиэтлский стартап Proprio, специализирующийся на медицинских технологиях, получил разрешение FDA 510(k) на свой инновационный инструмент хирургической визуализации Paradigm. Это устройство стало первым инструментом световой навигации для хирургии позвоночника, одобренным FDA. Используя компьютерное зрение светового поля и искусственный интеллект, Paradigm создает трехмерное изображение позвоночника в режиме реального времени во время операции, что потенциально улучшает клинические результаты.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.