North America Industrial X Ray Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.18 Billion

USD

2.19 Billion

2024

2032

USD

1.18 Billion

USD

2.19 Billion

2024

2032

| 2025 –2032 | |

| USD 1.18 Billion | |

| USD 2.19 Billion | |

| % | |

|

Сегментация рынка промышленного рентгеновского оборудования в Северной Америке по методу получения изображений (цифровая радиография и пленочная радиография), применению (аэрокосмическая промышленность, оборона и военная промышленность, электроэнергетика, автомобильная промышленность, обрабатывающая промышленность, пищевая промышленность и производство напитков и другие), модальности (2D, 3D и гибридная), диапазону (микрофокусное рентгеновское излучение, высокоэнергетическое рентгеновское излучение и другие), источнику (кобальт-59, иридий-192 и другие), каналу сбыта (косвенный канал и прямой канал), типу продукта (расходные материалы для рентгеновского оборудования, рентгеновские приборы и услуги в области рентгеновского оборудования) — тенденции отрасли и прогноз до 2032 г.

Размер рынка промышленного рентгеновского оборудования в Северной Америке

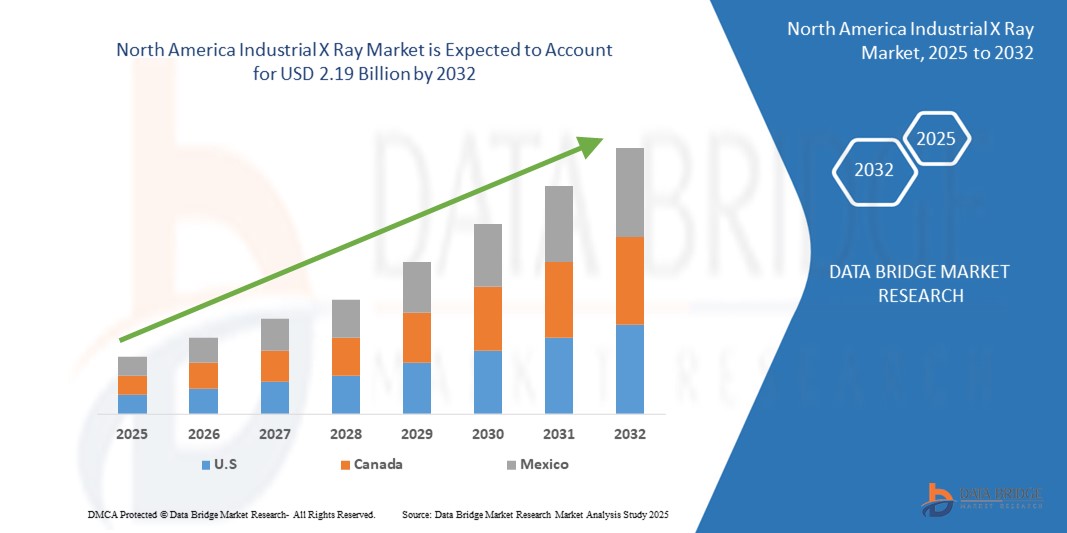

- Объем промышленного рентгеновского рынка Северной Америки в 2024 году оценивался в 1,18 млрд долларов США , а к 2032 году, как ожидается, он достигнет 2,19 млрд долларов США , при среднегодовом темпе роста 8,10% в прогнозируемый период.

- Этот рост обусловлен такими факторами, как растущий спрос на неразрушающий контроль (НК) в таких важнейших отраслях, как аэрокосмическая, автомобильная и нефтегазовая, повышение стандартов безопасности и качества, а также растущее внедрение передовых технологий визуализации для обнаружения дефектов и профилактического обслуживания.

Анализ рынка промышленного рентгеновского оборудования в Северной Америке

- В настоящее время рынок промышленного рентгеновского оборудования в Северной Америке переживает устойчивый рост, обусловленный его широким применением в неразрушающем контроле в процессе производства.

- Анализ рынка подчеркивает четкую тенденцию к внедрению цифровых рентгеновских систем, которые обеспечивают более высокую точность и более быструю обработку по сравнению с традиционными системами.

- Ожидается, что США будут доминировать на североамериканском рынке промышленного рентгеновского оборудования с долей в 30,05% благодаря своему мощному оборонному сектору и передовым производственным возможностям.

- Ожидается, что Мексика станет самым быстрорастущим регионом на рынке промышленного рентгеновского оборудования в Северной Америке в течение прогнозируемого периода благодаря расширяющемуся производственному сектору страны, особенно в таких отраслях, как автомобилестроение, аэрокосмическая промышленность и нефтегазовая промышленность.

- Ожидается, что сегмент цифровой рентгенографии будет доминировать на рынке промышленного рентгеновского оборудования в Северной Америке с наибольшей долей в 70,12% в 2025 году благодаря своим преимуществам в обеспечении более быстрого получения изображений, улучшенного качества изображений и возможности легкого хранения и передачи данных в цифровом виде.

Область применения отчета и сегментация рынка промышленного рентгеновского оборудования в Северной Америке

|

Атрибуты |

Основные сведения о рынке промышленного рентгеновского оборудования в Северной Америке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка промышленного рентгеновского оборудования в Северной Америке

«Растущее внедрение цифровых рентгеновских систем»

- Современный рынок промышленного рентгеновского оборудования все больше склоняется к использованию цифровых систем для повышения точности и эффективности контроля.

- Компании заменяют методы рентгеновского сканирования на основе пленки на цифровую визуализацию в реальном времени для ускорения процессов контроля качества.

- Эта тенденция способствует более быстрому принятию решений в производстве за счет предоставления более четких изображений и немедленных результатов.

- Предпочтение цифровым системам также растет из-за их совместимости с автоматизированными производственными средами.

- В заключение следует отметить, что эта тенденция указывает на более масштабную трансформацию методов контроля, поскольку отрасли переходят на более точные и экономящие время технологии, чтобы соответствовать высоким стандартам производства.

Динамика рынка промышленного рентгеновского оборудования в Северной Америке

Водитель

«Растущая потребность в высокоточном контроле в критически важных отраслях промышленности»

- Потребности в высокоточном контроле в таких отраслях, как аэрокосмическая и автомобильная, увеличивают использование промышленных рентгеновских систем.

- Эти системы позволяют проводить внутренний осмотр, не повреждая компоненты в процессе производства.

- Сложные и легкие детали требуют детального контроля, который могут эффективно выполнить рентгеновские системы.

- Строгие требования к качеству делают промышленные рентгеновские системы необходимыми для производства с нулевым браком.

- В заключение следует отметить, что промышленные рентгеновские системы в настоящее время являются ключевым элементом контроля качества в современных производственных условиях.

Возможность

«Расширение промышленной автоматизации и интеллектуального производства»

- Быстрое развитие промышленной автоматизации и интеллектуального производства создает значительные возможности для интеграции промышленных рентгеновских систем в автоматизированные рабочие процессы.

- Объединяя рентгеновскую технологию с интеллектуальными инструментами анализа данных и роботизированными системами, производители могут повысить производительность и свести к минимуму ручные ошибки.

- Промышленные рентгеновские аппараты, взаимодействующие с автоматизированными системами, способны работать круглосуточно и без выходных с минимальным вмешательством человека, что выгодно для таких отраслей, как электроника и автомобилестроение.

- Например, на автоматизированной сборочной линии рентгеновские системы могут обнаруживать дефекты и мгновенно инициировать корректирующие действия, не нарушая производственный процесс.

- Тенденция удаленного мониторинга и облачного хранения данных открывает возможности для предиктивного обслуживания и диагностики в реальном времени, повышая масштабируемость рентгеновских систем.

- В заключение следует отметить, что интеграция рентгеновских систем с интеллектуальным производством представляет собой существенную возможность для роста, поскольку отрасли ищут более эффективные, автоматизированные и взаимосвязанные решения для контроля качества.

Сдержанность/Вызов

«Высокая стоимость оборудования и сложность обслуживания»

- Одной из основных проблем на рынке промышленного рентгеновского оборудования являются высокие первоначальные инвестиции и текущие расходы на техническое обслуживание современных рентгеновских систем.

- Сложная технология этих систем требует значительных капиталовложений, что делает их недоступными для небольших компаний с ограниченным бюджетом.

- Эксплуатация и обслуживание этих машин требует квалифицированного персонала для выполнения таких задач, как обеспечение радиационной безопасности, интерпретация изображений и устранение неисправностей, что увеличивает общие затраты.

- Соблюдение нормативных требований усложняет задачу, поскольку необходимо проводить периодические аудиты, сертификацию и соблюдать меры безопасности, что еще больше увеличивает эксплуатационные расходы.

- Быстрое технологическое развитие рентгеновских систем создает необходимость в частых обновлениях и новых моделях, что усиливает давление, требующее реинвестирования и сохранения конкурентоспособности.

- В заключение следует отметить, что эти финансовые и эксплуатационные проблемы препятствуют широкому внедрению промышленных рентгеновских систем, особенно на малых предприятиях.

Сфера применения промышленного рентгеновского оборудования в Северной Америке

Рынок сегментирован на основе метода визуализации, области применения, модальности, диапазона, источника, канала распространения и типа продукта.

|

Сегментация |

Субсегментация |

|

По технике визуализации |

|

|

По применению |

|

|

По модальности |

|

|

По диапазону

|

|

|

По источнику |

|

|

По каналу распространения |

|

|

По типу продукта |

|

Ожидается, что в 2025 году сегмент цифровой рентгенографии будет доминировать на рынке, занимая наибольшую долю в сегменте технологий визуализации.

Ожидается, что сегмент цифровой радиографии будет доминировать на промышленном рынке рентгеновского оборудования в Северной Америке с наибольшей долей в 70,12% в 2025 году благодаря своим преимуществам в обеспечении более быстрого получения изображений, улучшенного качества изображений и возможности легкого хранения и передачи данных в цифровом виде. Этот переход от традиционных систем на основе пленки к цифровой радиографии снижает эксплуатационные расходы, минимизирует воздействие на окружающую среду и повышает эффективность рабочего процесса, что делает его весьма привлекательным.

Ожидается, что сегмент рентгеновских инструментов займет наибольшую долю в сегменте типов продукции в течение прогнозируемого периода.

Ожидается, что в 2025 году сегмент рентгеновских приборов будет доминировать на рынке с наибольшей долей рынка в 25,05% из-за растущего спроса на передовые высокоточные системы контроля в различных отраслях, таких как аэрокосмическая, автомобильная и электронная. Рентгеновские приборы предлагают возможности детальной внутренней визуализации, позволяя обнаруживать мельчайшие дефекты и структурные проблемы, которые имеют решающее значение для обеспечения качества и безопасности продукции.

Региональный анализ рынка промышленного рентгеновского оборудования в Северной Америке

«США занимают самую большую долю на североамериканском рынке промышленного рентгеновского оборудования»

- США лидируют на североамериканском рынке промышленного рентгеновского оборудования с долей 30,05% благодаря своему мощному оборонному сектору и передовым производственным возможностям.

- Аэрокосмическая и автомобильная промышленность США в значительной степени полагаются на промышленные рентгеновские системы для контроля качества и обнаружения дефектов.

- Присутствие таких крупных игроков, как North Star Imaging и Varex Imaging, укрепляет доминирование страны на рынке.

- Государственные постановления и стандарты безопасности еще больше стимулируют внедрение методов неразрушающего контроля.

- Постоянные инвестиции в технологические достижения и инфраструктуру поддерживают устойчивое лидерство на рынке

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на североамериканском рынке промышленного рентгеновского оборудования»

- Мексика переживает быстрый рост на рынке промышленного рентгеновского оборудования благодаря расширяющемуся производственному сектору

- Стратегическое расположение страны и торговые соглашения повышают ее привлекательность для иностранных инвестиций в промышленные технологии.

- Автомобильная и электронная промышленность Мексики все чаще использует промышленные рентгеновские системы для контроля качества

- Правительственные инициативы, способствующие модернизации промышленности, способствуют росту спроса на передовые технологии контроля.

- Сотрудничество с международными компаниями способствует передаче технологий и развитию навыков, ускоряя расширение рынка.

Доля на рынке промышленного рентгеновского оборудования в Северной Америке

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Teledyne Technologies Incorporated (США)

- Carl Zeiss AG (Германия)

- FUJIFILM Holdings Corporation (Япония)

- General Electric Company (США)

- Applus+ (Испания)

- Группа Comet (Швейцария)

- Minebea Intec GmbH (Германия)

- Hamamatsu Photonics KK (Япония)

- Varex Imaging (США)

- Hitachi, Ltd. (Япония)

- Carestream Health (США)

- Корпорация Nordson (США)

- Корпорация Ригаку (Япония)

- Корпорация Shimadzu (Япония)

- Компания Eastman Kodak (США)

- Canon Electron Tubes & Devices Co., Ltd. (Япония)

- North Star Imaging Inc. (США)

- VJ X-Ray (Индия)

- Avonix Imaging (США)

- PROTEC GmbH & Co. KG (Германия)

- Оем и Ребейн ГмбХ (Германия)

- Lucky Healthcare Co., Ltd. (Китай)

Последние разработки на рынке промышленного рентгеновского оборудования в Северной Америке

- В августе 2024 года DocGo объединилась с MinXray для запуска программы мобильной рентгенографии в Нью-Йорке, направленной на предоставление быстрой рентгенографии грудной клетки уязвимым группам населения и выявление случаев активного туберкулеза (ТБ). Программа использует портативные рентгеновские системы MinXray с питанием от аккумуляторов и искусственный интеллект для оперативного анализа изображений, обеспечивая немедленную помощь пострадавшим

- В декабре 2024 года Konica Minolta Healthcare Americas заключила партнерское соглашение с Gleamer для интеграции BoneView на базе ИИ в свои рентгеновские системы. Решение, одобренное FDA, улучшает визуализацию опорно-двигательного аппарата, выявляя переломы, повышая точность диагностики и оптимизируя рабочие процессы. Доступное во всем портфолио DR Konica Minolta, оно оптимизирует процессы радиологии и повышает эффективность ухода за пациентами

- В августе 2023 года Rigaku Corporation переместила и расширила свою деятельность в Сингапуре, укрепив свои возможности для улучшенных операций и инициатив роста. Этот шаг способствовал более широкому охвату различных отраслей и сегментов клиентов, укрепив позицию компании для дальнейшего технологического прогресса и улучшения предоставления услуг. Переезд в более крупный офис в оживленном центральном деловом районе Сингапура усилил способность Rigaku эффективно обслуживать растущую клиентскую базу в регионе. Этот стратегический шаг позволил улучшить поддержку и услуги, укрепив приверженность Rigaku своим клиентам и партнерам, способствуя устойчивому росту и признанию в качестве лидера технологий в Северной Америке.

- В августе 2021 года Carl Zeiss AG и Oak Ridge National Laboratory (ORNL) объединились в проекте, финансируемом Фондом коммерциализации технологий Министерства энергетики США. Цель проекта — использовать искусственный интеллект (ИИ) и технологию рентгеновской КТ для обеспечения надежной неразрушающей характеристики деталей, изготовленных методом аддитивного производства (AM). Партнерство разработает комплексную методологию характеристики порошка для деталей для аддитивного производства, что улучшит качество и точность измерений и потенциально произведет революцию в неразрушающем контроле и метрологии за пределами отрасли AM.

- В мае 2023 года компания Minebea Intec GmbH представила свои новейшие инновационные решения для взвешивания и инспекции, продемонстрировав свою приверженность предоставлению передовых технологий для упаковочной промышленности. Среди основных продуктов компании были металлоискатель Mitus с новаторской технологией MiWave, контрольные весы Essentus с улучшенным пользовательским интерфейсом и система рентгеновского контроля Dypipe. Эти инновационные решения привлекли значительное внимание профессионалов отрасли, укрепив позицию Minebea Intec как ведущего поставщика технологий взвешивания и инспекции

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.