North America Infectious Disease Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.98 Billion

USD

15.39 Billion

2025

2033

USD

8.98 Billion

USD

15.39 Billion

2025

2033

| 2026 –2033 | |

| USD 8.98 Billion | |

| USD 15.39 Billion | |

| % | |

|

Сегментация рынка диагностики инфекционных заболеваний в Северной Америке по продуктам (реагенты, анализы, приборы), тестам (лабораторные, экспресс-тесты), технологиям (иммунодиагностика, микробиология, ПЦР, NGS, INAAT), методам (традиционные методы, биохимические методы, молекулярные методы), заболеваниям (бактериальные инфекции, вирусные инфекции, инфекции ЦНС, сердечно-сосудистые инфекции, грибковые инфекции, желудочно-кишечные инфекции, заболевания, передающиеся половым путем, и другие), конечным пользователям (диагностические лаборатории, академические и медицинские институты, контрактные исследовательские организации, больницы и хирургические центры, амбулаторные клиники и службы домашнего ухода) — тенденции отрасли и прогноз до 2033 года.

Размер рынка диагностики инфекционных заболеваний в Северной Америке

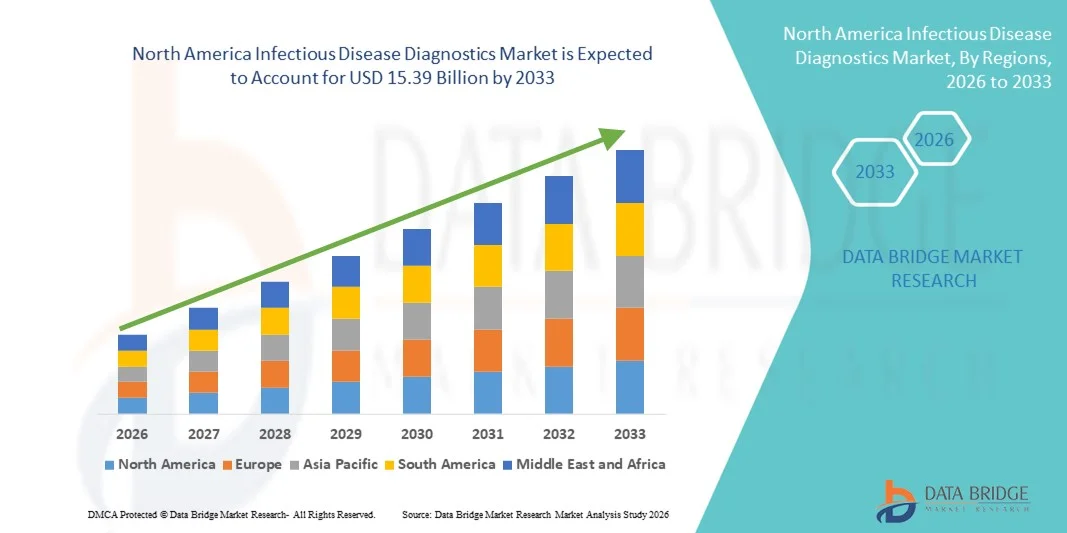

- Объем рынка диагностики инфекционных заболеваний в Северной Америке в 2025 году оценивался в 8,98 млрд долларов США и, как ожидается, достигнет 15,39 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,90% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности инфекционных заболеваний, растущим спросом на быстрые и точные диагностические решения, а также непрерывным технологическим прогрессом в области молекулярной диагностики и экспресс-тестирования, что приводит к улучшению выявления и мониторинга заболеваний в больницах, диагностических лабораториях и учреждениях здравоохранения на уровне местных сообществ.

- Кроме того, растущие государственные инициативы по борьбе с болезнями и их профилактике, расширение инфраструктуры здравоохранения, увеличение финансирования программ общественного здравоохранения и повышение осведомленности о ранней диагностике ускоряют внедрение решений для диагностики инфекционных заболеваний, что значительно стимулирует рост отрасли.

Анализ рынка диагностики инфекционных заболеваний в Северной Америке

- Диагностические решения для инфекционных заболеваний, включая молекулярные анализы, иммуноанализы и экспресс-тесты, становятся все более важными компонентами современных систем здравоохранения как в стационарных, так и в децентрализованных учреждениях, благодаря их способности обеспечивать раннее выявление, своевременное принятие решений о лечении и эффективный эпидемиологический надзор.

- Растущий спрос на диагностику инфекционных заболеваний в первую очередь обусловлен увеличением распространенности вирусных и бактериальных инфекций, повышением осведомленности о ранней диагностике, расширением программ скрининга и усилением внимания к готовности к вспышкам заболеваний и реагированию на пандемии.

- США доминировали на рынке диагностики инфекционных заболеваний, занимая наибольшую долю выручки в 39,6% в 2025 году. Это обусловлено развитой лабораторной инфраструктурой, активным внедрением технологий молекулярной диагностики, высокими расходами на здравоохранение и присутствием ведущих диагностических компаний, а также существенным ростом тестирования в больницах и на местах по всей стране.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке диагностики инфекционных заболеваний в течение прогнозируемого периода, демонстрируя среднегодовой темп роста в 8,7% с 2026 по 2033 год. Это обусловлено увеличением инвестиций в инфраструктуру здравоохранения, ростом спроса на экспресс-тесты, расширением сети диагностических лабораторий и поддержкой со стороны правительства, направленной на усиление мониторинга и профилактики инфекционных заболеваний.

- В 2025 году на долю лабораторного сегмента приходилась наибольшая доля выручки рынка — 62,3%, что обусловлено высокими объемами тестирования и наличием развитой диагностической инфраструктуры.

Обзор отчета и сегментация рынка диагностики инфекционных заболеваний

|

Атрибуты |

Ключевые рыночные тенденции в области диагностики инфекционных заболеваний. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка диагностики инфекционных заболеваний в Северной Америке

Достижения в области молекулярной диагностики и экспресс-тестирования на месте оказания медицинской помощи.

- Одной из основных и быстро развивающихся тенденций на рынке диагностики инфекционных заболеваний является растущее внедрение передовых технологий молекулярной диагностики и экспресс-тестов на месте оказания медицинской помощи (POC). Эти инновации преобразуют методы выявления, мониторинга и лечения инфекционных заболеваний в системах здравоохранения по всему миру.

- Например, широкое использование диагностических платформ на основе ОТ-ПЦР во время пандемии COVID-19 значительно расширило возможности тестирования и установило эталон для быстрой молекулярной диагностики таких заболеваний, как грипп, туберкулез и ВИЧ. Аналогичным образом, компактные молекулярные системы для экспресс-диагностики, такие как GeneXpert от Cepheid, позволили проводить тестирование вблизи пациента с высокой чувствительностью и более быстрым получением результатов.

- Все более широкое внедрение мультиплексных анализов, позволяющих одновременно выявлять несколько патогенов в одном образце, еще больше повышает эффективность диагностики. Это особенно полезно при респираторных и желудочно-кишечных инфекциях, где симптомы перекрываются, позволяя врачам точно различать вирусные и бактериальные инфекции и своевременно начинать соответствующее лечение.

- Кроме того, технологические достижения в методах изотермической амплификации и диагностических платформах на основе CRISPR способствуют более быстрой, экономически эффективной и высокоспецифичной диагностике заболеваний. Эти технологии снижают зависимость от централизованных лабораторий и позволяют проводить децентрализованное тестирование в сельских районах и регионах с ограниченными ресурсами.

- Набирает популярность переход к использованию домашних и самотестирующих наборов, особенно для таких заболеваний, как ВИЧ и COVID-19. Эти наборы повышают доступность, снижают нагрузку на систему здравоохранения и способствуют раннему выявлению заболеваний, тем самым улучшая общие показатели общественного здравоохранения.

- В целом, непрерывные инновации в области быстрых, портативных и высокочувствительных диагностических инструментов меняют процессы принятия клинических решений и укрепляют системы эпидемиологического надзора за заболеваниями во всем мире.

Динамика рынка диагностики инфекционных заболеваний в Северной Америке

Водитель

Рост распространенности инфекционных заболеваний и повышение осведомленности о ранней диагностике.

- Растущее глобальное бремя инфекционных заболеваний остается основным фактором, стимулирующим спрос на рынке диагностики инфекционных заболеваний.

- Появление новых патогенов, повторное возникновение ранее контролируемых инфекций и рост устойчивости к противомикробным препаратам усиливают потребность в точных и своевременных диагностических решениях.

- Например, по данным глобальных организаций здравоохранения, туберкулез, малярия, ВИЧ/СПИД и сезонный грипп продолжают ежегодно поражать миллионы людей, а новые вспышки, такие как COVID-19 и оспа обезьян, подчеркнули важность быстрой готовности к диагностике. Правительства во всем мире значительно расширили диагностическую инфраструктуру во время пандемии, создав долгосрочный импульс роста для рынка.

- Растущая осведомленность общественности и медицинских работников о важности ранней диагностики заболеваний еще больше ускоряет внедрение этой практики. Ранняя и точная диагностика позволяет своевременно начать лечение, снижает скорость передачи инфекции и минимизирует затраты на здравоохранение, связанные с лечением заболеваний на поздних стадиях.

- Кроме того, рост расходов на здравоохранение, улучшение лабораторной инфраструктуры и поддерживающие государственные инициативы, направленные на укрепление программ эпидемиологического надзора, способствуют расширению рынка. Многие страны инвестируют в национальные программы скрининга на ВИЧ, гепатит и другие инфекционные заболевания, чтобы сдержать их широкомасштабное распространение.

- Расширение сети диагностических лабораторий в развивающихся странах и внедрение цифровых медицинских технологий для отчетности и отслеживания инфекционных заболеваний также способствуют росту рынка. Эти усилия улучшают эпидемиологический мониторинг и позволяют быстрее реагировать на потенциальные вспышки заболеваний.

- В совокупности растущая заболеваемость инфекционными болезнями в сочетании с повышенным вниманием к ранней и точной диагностике существенно способствует росту рынка диагностики инфекционных заболеваний.

Сдержанность/Вызов

Высокие затраты на тестирование и ограниченный доступ в условиях ограниченных ресурсов.

- Несмотря на технологический прогресс, высокая стоимость современных диагностических платформ и молекулярной диагностики остается серьезной проблемой для их широкого внедрения, особенно в странах с низким и средним уровнем дохода. Установка, техническое обслуживание и калибровка сложного оборудования требуют значительных финансовых вложений.

- Например, системы молекулярной диагностики, такие как платформы ПЦР в реальном времени и автоматизированные анализаторы, требуют значительных капитальных затрат, что ограничивает их доступность в сельских клиниках и небольших медицинских учреждениях. Кроме того, постоянные расходы на реагенты и расходные материалы еще больше увеличивают общую финансовую нагрузку.

- Ограниченная лабораторная инфраструктура и нехватка квалифицированных медицинских работников в слаборазвитых регионах также препятствуют эффективному внедрению передовых диагностических технологий. Во многих отдаленных районах нестабильное электроснабжение, отсутствие холодильных камер и квалифицированных специалистов ограничивают возможности предоставления надежных услуг по тестированию.

- Кроме того, сложность регулирования и задержки в утверждении продукции могут замедлить внедрение инновационных диагностических решений на новые рынки. Различия в нормативных стандартах в разных странах создают дополнительные проблемы для производителей в плане соблюдения требований.

- Проблемы управления и интеграции данных, особенно в регионах, где отсутствуют цифровые системы здравоохранения, могут препятствовать эффективному сбору и сбору информации о заболеваниях. Без оптимизированных систем обработки данных мониторинг вспышек инфекционных заболеваний в режиме реального времени становится затруднительным.

- Решение этих проблем посредством стратегий снижения затрат, государственно-частного партнерства, развития инфраструктуры и инициатив по наращиванию потенциала будет иметь решающее значение для обеспечения равного доступа и устойчивого роста на рынке диагностики инфекционных заболеваний.

Обзор рынка диагностики инфекционных заболеваний в Северной Америке

Рынок сегментирован по типу продукции, методам тестирования, технологиям, технологиям, условиям эксплуатации и конечным пользователям.

- По продукту

Рынок диагностики инфекционных заболеваний сегментирован по типу продукции на реагенты, анализы и приборы. Сегмент реагентов занимал наибольшую долю рынка, составляющую 44,5% выручки в 2025 году, благодаря их частому использованию в диагностических процедурах и постоянному спросу в лабораториях и больницах. Реагенты являются важными расходными материалами для ПЦР, иммуноанализов и микробиологических исследований, обеспечивая стабильное получение дохода. Рост объемов тестирования на инфекционные заболевания во всем мире значительно способствует росту сегмента. Высокая частота тестирования на вирусные и бактериальные инфекции увеличивает повторные закупки. Расширение диагностических лабораторий и программ скрининга еще больше стимулирует спрос. Технологические достижения в рецептурах реагентов повышают чувствительность и специфичность. Государственные инициативы, направленные на раннее выявление заболеваний, способствуют увеличению потребления реагентов. Рост числа вспышек и пандемий усиливает спрос на надежные реагенты. Рост экспресс-тестирования также увеличивает использование реагентов. Развитые дистрибьюторские сети обеспечивают доступность продукции по всему миру. Экономическая эффективность по сравнению с капитальным оборудованием поддерживает доминирующее положение. Постоянные инновации в продукции еще больше укрепляют лидирующие позиции сегмента.

Ожидается, что сегмент приборов продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 10,8% в период с 2026 по 2033 год, чему способствуют растущая автоматизация и внедрение передовых платформ молекулярной диагностики. Растущий спрос на высокопроизводительные системы тестирования ускоряет их установку в больницах и диагностических лабораториях. Технологические достижения в платформах ПЦР и NGS повышают эффективность и точность. Рост инвестиций в инфраструктуру здравоохранения, особенно в странах с развивающейся экономикой, стимулирует закупки приборов. Интеграция аналитики на основе ИИ с диагностическими приборами обеспечивает быструю интерпретацию результатов. Государственное финансирование модернизации лабораторий дополнительно стимулирует рост. Спрос на компактные и портативные устройства для использования в условиях оказания медицинской помощи способствует расширению. Усиление внимания к контролю и эпидемиологическому надзору за инфекциями стимулирует внедрение. Сотрудничество между производителями и поставщиками медицинских услуг укрепляет проникновение на рынок. Переход к централизованным и автоматизированным лабораториям повышает спрос на приборы. Расширение возможностей молекулярной диагностики еще больше ускоряет рост. Постоянные инвестиции в НИОКР обеспечивают технологическое обновление, поддерживая быстрый среднегодовой темп роста сегмента.

- По результатам испытаний

В зависимости от типа тестирования рынок сегментирован на лабораторный и экспресс-тестирование (POC). В 2025 году наибольшую долю рынка (62,3%) занимал лабораторный сегмент благодаря большим объемам тестирования и наличию развитой диагностической инфраструктуры. Лаборатории предоставляют комплексные и высокоточные диагностические услуги. Централизованное тестирование обеспечивает контроль качества и стандартизированные результаты. Растущая распространенность инфекционных заболеваний приводит к увеличению объемов обработки образцов. Государственные программы скрининга дополнительно поддерживают доминирование лабораторий. Передовые молекулярные платформы в основном размещаются в лабораториях. Квалифицированные специалисты и отработанные протоколы повышают надежность. Интеграция автоматизированных систем повышает эффективность. Надежная система возмещения затрат в развитых регионах поддерживает рост. Расширение сети референтных лабораторий укрепляет потенциал. Рост исследовательской деятельности в области инфекционных заболеваний дополнительно поддерживает спрос. Повышение осведомленности о ранней диагностике укрепляет лидерство сегмента.

Ожидается, что сегмент экспресс-тестирования (POC) продемонстрирует самый быстрый среднегодовой темп роста в 12,6% в период с 2026 по 2033 год, чему способствует потребность в быстром и децентрализованном тестировании. Растущий спрос на немедленные результаты способствует внедрению в клиниках и удаленных учреждениях. Технологические достижения повышают точность портативных устройств. Растущее внимание к управлению вспышками заболеваний поддерживает использование POC. Тенденции в сфере домашнего здравоохранения стимулируют спрос на наборы для самотестирования. Сокращение времени получения результатов улучшает ведение пациентов. Расширение доступа к медицинской помощи в сельских районах ускоряет рост. Государственные инициативы, направленные на продвижение быстрой диагностики, способствуют внедрению. Экономическая эффективность и простота использования повышают предпочтение. Повышение осведомленности о ранней диагностике способствует росту спроса. Интеграция с цифровыми медицинскими платформами улучшает отслеживание. Непрерывные инновации в продуктах поддерживают устойчивую траекторию роста.

- С помощью технологий

В зависимости от технологии рынок сегментирован на иммунодиагностику, микробиологию, ПЦР, NGS и INAAT. Сегмент ПЦР доминировал с долей рынка в 28,9% в 2025 году благодаря высокой чувствительности и специфичности при обнаружении патогенов. ПЦР широко используется для диагностики вирусных инфекций и новых патогенов. Растущее внедрение молекулярной диагностики повышает спрос. Автоматизация и достижения в области ПЦР в реальном времени повышают эффективность. Регуляторные разрешения на использование множества анализов способствуют расширению применения. Рост инвестиций в молекулярную диагностику стимулирует расширение. Увеличение числа глобальных вспышек заболеваний поддерживает использование ПЦР. Клиническая точность и быстрая обработка результатов являются факторами, определяющими предпочтение. Расширение сети молекулярных лабораторий в больницах стимулирует рост. Интеграция с мультиплексными платформами тестирования повышает эффективность. Научно-исследовательские учреждения в значительной степени полагаются на методы, основанные на ПЦР. Жесткая политика возмещения затрат еще больше укрепляет доминирование.

Прогнозируется, что сегмент NGS будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 13,4% в период с 2026 по 2033 год, благодаря его способности к всестороннему профилированию патогенов. Рост обусловлен расширением использования в системах эпидемиологического надзора и отслеживания вспышек заболеваний. Снижение стоимости секвенирования повышает доступность. Инициативы в области персонализированной медицины ускоряют внедрение. Финансирование исследований в области геномики стимулирует спрос. Передовые инструменты биоинформатики улучшают интерпретацию данных. Расширение применения прецизионной диагностики способствует ее распространению. Растущее сотрудничество между биотехнологическими компаниями и больницами ускоряет инновации. Новые приложения в области обнаружения устойчивости к противомикробным препаратам стимулируют рост. Повышение осведомленности о геномных технологиях способствует расширению. Государственные инициативы в области геномного надзора увеличивают проникновение на рынок. Постоянное совершенствование технологий еще больше способствует росту сегмента.

- Методами

В зависимости от используемых методов рынок сегментируется на традиционные, биохимические и молекулярные методы. Сегмент молекулярных методов доминировал, занимая 47,2% выручки в 2025 году, благодаря высокой точности диагностики и быстрому получению результатов. Молекулярные методы, такие как ПЦР и другие тесты амплификации нуклеиновых кислот, широко применяются для точной идентификации патогенов. Рост распространенности инфекционных заболеваний во всем мире поддерживает устойчивый спрос. Автоматизация молекулярных платформ повышает производительность и операционную эффективность. Растущие инвестиции в передовую лабораторную инфраструктуру еще больше ускоряют внедрение. Наличие строгих разрешений регулирующих органов и клиническая валидация повышают уверенность врачей. Растущее внимание к ранней и точной диагностике заболеваний усиливает использование. Интеграция с цифровыми системами отчетности оптимизирует рабочий процесс. Расширение сети молекулярных лабораторий при больницах поддерживает рост. Государственное финансирование программ эпидемиологического надзора за инфекционными заболеваниями дополнительно стимулирует спрос. Непрерывные исследования и разработки в области молекулярных анализов повышают чувствительность и специфичность. Повышение осведомленности о прецизионной диагностике укрепляет лидирующие позиции сегмента на рынке.

Ожидается, что сегмент биохимических методов будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 9,7% в период с 2026 по 2033 год, благодаря достижениям в технологиях быстрого обнаружения антигенов и антител. Эти методы все чаще используются для экономически эффективных программ массового скрининга. Растущий спрос в развивающихся странах способствует расширению сегмента благодаря доступности. Увеличение внимания к децентрализованному и общинному тестированию способствует его внедрению. Постоянное совершенствование технологий повышает надежность и эффективность анализов. Расширение использования в условиях оказания медицинской помощи на месте ускоряет рост. Инициативы в области общественного здравоохранения, направленные на раннюю диагностику, дополнительно стимулируют внедрение. Минимальные требования к инфраструктуре делают биохимические методы подходящими для сельских районов. Повышение осведомленности о профилактической медицине усиливает спрос. Сотрудничество между диагностическими компаниями и поставщиками медицинских услуг повышает доступность. Экспресс-тесты приобретают популярность благодаря простоте использования и быстрому получению результатов. Постоянные инновации обеспечивают устойчивый рост сегмента в течение прогнозируемого периода.

- По условиям

В зависимости от заболевания рынок сегментирован на бактериальные инфекции, вирусные инфекции, инфекции ЦНС, сердечно-сосудистые инфекции, грибковые инфекции, желудочно-кишечные инфекции, заболевания, передающиеся половым путем, и другие. Сегмент вирусных инфекций доминировал с долей 36,8% в 2025 году благодаря высокой глобальной распространенности респираторных и передающихся через кровь вирусных заболеваний. Частые вспышки значительно увеличивают объемы диагностического тестирования. Государственные программы вакцинации и скрининга дополнительно стимулируют спрос. Передовые молекулярные и иммунодиагностические инструменты повышают точность обнаружения. Повышение осведомленности о ранней диагностике вирусов способствует проведению рутинного скрининга. Расширение больничных и лабораторных сетей укрепляет потенциал. Увеличение финансирования программ по борьбе с инфекционными заболеваниями стимулирует рост. Сильная регуляторная поддержка диагностических наборов для вирусных инфекций повышает их проникновение на рынок. Растущие исследования новых вирусных штаммов способствуют инновациям. Внедрение платформ экспресс-тестирования повышает доступность. Интеграция с цифровыми системами здравоохранения повышает эффективность мониторинга. Непрерывные глобальные поездки и урбанизация поддерживают спрос на тестирование.

Прогнозируется, что сегмент заболеваний, передающихся половым путем, будет расти самыми быстрыми темпами (CAGR) в 11,5% в период с 2026 по 2033 год, чему способствуют рост распространенности заболеваний в мире и усиление информационно-просветительских инициатив. Правительственные и неправительственные кампании по скринингу способствуют регулярному тестированию. Растущее признание конфиденциальных и доступных на дому решений для тестирования на ИППП ускоряет их внедрение. Расширение сети клиник сексуального здоровья повышает доступность. Технологические достижения в области экспресс- и молекулярной диагностики ИППП повышают надежность. Рост численности молодежи и изменение образа жизни способствуют увеличению числа проводимых тестов. Кампании в области общественного здравоохранения, направленные на профилактику, способствуют росту. Интеграция телемедицинских услуг повышает удобство для пациентов. Рост инвестиций в профилактическую медицину усиливает спрос. Доступность недорогих наборов для тестирования на развивающихся рынках способствует их распространению. Улучшенные системы возмещения расходов в развитых странах дополнительно поддерживают расширение. Непрерывные инновации и программы повышения осведомленности обеспечивают устойчивый рост CAGR.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на диагностические лаборатории, академические и медицинские институты, контрактные исследовательские организации, больницы и хирургические центры, амбулаторные клиники и службы домашнего ухода. В 2025 году сегмент диагностических лабораторий занимал наибольшую долю выручки – 41,7%, что обеспечивалось высокими объемами тестирования и развитой инфраструктурой. Лаборатории предлагают комплексные возможности тестирования по множеству инфекционных заболеваний. Наличие квалифицированных специалистов гарантирует надежные результаты. Интеграция автоматизированных систем повышает эффективность и сокращает время обработки. Государственное и частное финансирование здравоохранения укрепляет лабораторные мощности. Расширение сети референтных лабораторий повышает возможности крупномасштабной обработки. Развитие партнерских отношений с больницами и клиниками увеличивает приток образцов. Внедрение передовых молекулярных платформ обеспечивает доминирование на рынке. Строгие протоколы контроля качества гарантируют стандартизированные результаты. Растущий спрос на подтверждающие и специализированные исследования поддерживает рост. Благоприятная политика возмещения затрат дополнительно способствует развитию услуг. Усиление внимания к централизованным диагностическим системам укрепляет лидерство на рынке.

Ожидается, что сегмент домашнего здравоохранения продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 12,1% в период с 2026 по 2033 год, чему способствуют растущее внедрение самотестирования и интеграция телемедицины. Растущая потребительская предпочтение удобным и конфиденциальным диагностическим решениям способствует расширению. Технологические достижения позволяют создавать точные экспресс-тесты для домашнего использования. Платформы телемедицины облегчают дистанционные консультации и интерпретацию результатов. Повышение осведомленности о профилактической медицине стимулирует тенденции к самодиагностике. Расширение каналов электронной коммерции улучшает доступность. Государственные инициативы, поощряющие децентрализованное здравоохранение, дополнительно стимулируют рост. Рост численности пожилого населения увеличивает спрос на домашний мониторинг. Сокращение числа посещений больниц и экономия средств повышают предпочтения пациентов. Интеграция приложений для смартфонов с диагностическими наборами улучшает удобство использования. Изменения в поведении, вызванные пандемией, в сторону домашнего тестирования продолжают влиять на внедрение. Непрерывные инновации в продуктах поддерживают высокий среднегодовой темп роста сегмента на протяжении всего прогнозируемого периода.

Региональный анализ рынка диагностики инфекционных заболеваний в Северной Америке

- Северная Америка доминировала на рынке диагностики инфекционных заболеваний, занимая наибольшую долю выручки в 2025 году, благодаря высокоразвитой инфраструктуре здравоохранения, мощным системам эпидемиологического надзора и раннему внедрению передовых диагностических технологий. Регион выигрывает от значительных расходов на здравоохранение, хорошо налаженных лабораторных сетей и постоянных инвестиций в исследования и разработки. Кроме того, растущая распространенность инфекционных заболеваний, включая респираторные инфекции, ВИЧ, гепатит и новые вирусные вспышки, усилила потребность в быстрых и точных диагностических решениях в больницах, референс-лабораториях и пунктах оказания медицинской помощи.

- Рост региона дополнительно поддерживается широкой интеграцией платформ молекулярной диагностики, автоматизацией клинических лабораторий и внедрением мультиплексных и экспресс-тестов на антигены. Медицинские учреждения Северной Америки уделяют особое внимание раннему выявлению заболеваний, контролю вспышек и мониторингу устойчивости к противомикробным препаратам, что в совокупности стимулирует спрос на инновационные диагностические анализы и высокопроизводительные системы тестирования.

- Благоприятные системы возмещения затрат, сильная поддержка со стороны регулирующих органов и присутствие ведущих производителей диагностического оборудования также вносят значительный вклад в расширение рынка. Постоянные технологические достижения, включая портативные молекулярные устройства и домашние наборы для тестирования на инфекционные заболевания, расширяют доступ к своевременной диагностике как для городского, так и для полугородского населения.

Анализ рынка диагностики инфекционных заболеваний в США

Рынок диагностики инфекционных заболеваний в США доминировал, занимая наибольшую долю выручки в 39,6% в 2025 году. Это обусловлено развитой лабораторной инфраструктурой, активным внедрением молекулярно-диагностических технологий, высокими расходами на здравоохранение и присутствием ведущих диагностических компаний. В стране наблюдается существенный рост тестирования в больницах и на местах, чему способствуют постоянные инновации в ПЦР-анализах, иммуноанализах и платформах секвенирования нового поколения. Увеличение инвестиций в программы эпидемиологического надзора за инфекционными заболеваниями в сочетании с инициативами по обеспечению готовности после недавних глобальных вспышек еще больше укрепило диагностический потенциал страны. Кроме того, тесное сотрудничество между органами здравоохранения, научно-исследовательскими учреждениями и частными диагностическими компаниями повышает возможности быстрого реагирования и обеспечивает широкую доступность решений для тестирования в медицинских учреждениях.

Анализ рынка диагностики инфекционных заболеваний в Канаде

Ожидается, что рынок диагностики инфекционных заболеваний в Канаде станет самым быстрорастущим на этом рынке в течение прогнозируемого периода, увеличиваясь на 8,7% в год с 2026 по 2033 год. Рост в стране обусловлен увеличением инвестиций в инфраструктуру общественного здравоохранения, растущим спросом на быстрые и децентрализованные решения для тестирования, а также расширением сети диагностических лабораторий в провинциях. Поддерживающие правительственные инициативы, направленные на усиление мониторинга инфекционных заболеваний, улучшение доступа к здравоохранению в сельской местности и повышение готовности к пандемиям, ускоряют внедрение передовых диагностических технологий. Кроме того, ожидается, что акцент Канады на профилактических стратегиях здравоохранения и программах раннего выявления значительно поспособствует устойчивому росту рынка на протяжении всего прогнозируемого периода.

Доля рынка диагностики инфекционных заболеваний в Северной Америке

В отрасли диагностики инфекционных заболеваний лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Abbott Laboratories (США)

- Thermo Fisher Scientific Inc. (США)

- Корпорация Данахер (США)

- Bio-Rad Laboratories, Inc. (США)

- Бектон, Дикинсон и компания (США)

- Siemens Healthineers AG (Германия)

- QIAGEN NV (Нидерланды)

- Hologic, Inc. (США)

- bioMérieux SA (Франция)

- Grifols, SA (Испания)

- PerkinElmer, Inc. (США)

- Seegene Inc. (Южная Корея)

- Компания Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- Agilent Technologies, Inc. (США)

- GenMark Diagnostics, Inc. (США)

- Корпорация QuidelOrtho (США)

- Корпорация Luminex (США)

- Верфен (Испания)

- SD Biosensor, Inc. (Южная Корея)

Последние тенденции на рынке диагностики инфекционных заболеваний в Северной Америке

- In March 2025, bioMérieux received U.S. FDA 510(k) clearance for its VITEK COMPACT PRO system, an automated system for microorganism identification (ID) and antibiotic susceptibility testing (AST) that enhances clinical laboratories’ ability to diagnose infectious diseases and support antimicrobial resistance management

- In March 2025, Revvity, Inc. (through EUROIMMUN) launched the IDS i20 analytical platform, a fully automated chemiluminescence immunoassay (ChLIA) system that enables high-throughput infectious disease testing alongside other specialty assays — CE-marked and FDA listed for clinical diagnostics

- In April 2025, BD (Becton, Dickinson and Company) received U.S. FDA 510(k) approval for its Respiratory Viral Panel (RVP) for the BD MAX System, which rapidly differentiates influenza A, SARS-CoV-2, influenza B, and respiratory syncytial virus (RSV) from a single test — enhancing multiplex respiratory pathogen detection

- In July 2025, Seegene Inc. launched the STAgora infectious disease analytics platform, a next-generation system integrating real-time diagnostic data and statistical modeling to improve epidemiological insights and outbreak response capabilities

- In September 2024, Roche launched the cobas Respiratory flex test, powered by TAGS (Temperature-Activated Generation of Signal) technology, capable of identifying up to 12 respiratory pathogens from one patient sample, improving high-throughput molecular diagnostics performance in clinical labs

- In January 2024, QIAGEN introduced two new syndromic testing panels (Gastrointestinal Panel 2 and Meningitis/Encephalitis Panel) for its QIAstat-Dx system in India with CDSCO approval, expanding local access to multiplex diagnostics for critical infectious diseases

- In February 2023, Thermo Fisher Scientific announced the launch of its Applied Biosystems TaqPath PCR kits for a range of infectious diseases — including multi-drug-resistant tuberculosis (MTB MDR), hepatitis B (HBV), hepatitis C (HCV), and HIV — with regulatory licensing from India’s CDSCO to be manufactured locally with partner Mylab Discovery Solutions. These kits support screening, diagnosis, monitoring therapeutic response, and identifying genetic risk factors

- In April 2023, QIAGEN launched its QIAstat-Dx syndromic testing solution in Japan with a respiratory panel capable of detecting more than 20 pathogens from a single sample, strengthening syndromic infectious disease diagnostics in the Asia-Pacific region

- In June 2023, T2 Biosystems submitted an application to the U.S. FDA for Breakthrough Device designation for its Candida auris diagnostic test and announced plans to add this target to its FDA-cleared T2Candida Panel — a step toward broader rapid fungal diagnostics

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.