Рынок наследственных заболеваний сетчатки в Северной Америке по типу заболевания (пигментный ретинит, болезнь Штаргардта, ахроматопсия , дистрофия колбочек и палочек, хоридеремия, врожденный амавроз Лебера, отек желтого пятна и другие), по типу (диагностика и терапия), конечные пользователи (больницы, специализированные клиники, амбулаторные хирургические центры, уход на дому и другие), канал сбыта (розничные продажи и прямые торги), тенденции отрасли и прогноз до 2029 года.

Анализ рынка и понимание: рынок наследственных заболеваний сетчатки в Северной Америке

Наследственные заболевания сетчатки — или IRD — это группа заболеваний, которые могут вызвать серьезную потерю зрения или даже слепоту. Каждый IRD вызван по крайней мере одним геном, который не работает должным образом. IRD могут влиять на людей всех возрастов, могут прогрессировать с разной скоростью и редки. Тем не менее, многие из них являются дегенеративными, что означает, что симптомы заболевания со временем ухудшатся. Общие типы IRD включают врожденный амауроз Лебера (LCA), пигментный ретинит, хориоидеремию, болезнь Старгардта и ахроматопсию. Целью генной терапии является исправление или компенсация дефектного гена. IRD являются особенно сильными кандидатами на лечение генной терапией из-за того, чтосетчаткауникальный физический макияж. По сравнению с другими органами тела, глаз мал и легко доступен для лечения. Тем не менее, некоторые области тела имеют иммунную привилегию, а это означает, что нормальный организм не имеет иммунитета.иммунныйОтвет не такой активный. Обычно это происходит в областях нашего тела, которые очень важны, и могут быть повреждены, если возникает отек или воспаление. Это означает, что все, что имплантируется в глаз, например, клетка с исправленным геном, с меньшей вероятностью будет отвергнуто.

Диагностика и лечение наследственных заболеваний сетчатки состоят из различных методик, позволяющих диагностировать наследственное заболевание сетчатки после утверждения препарата. Недавно было одобрено лечение этого заболевания, которое поддерживает рост рынка.

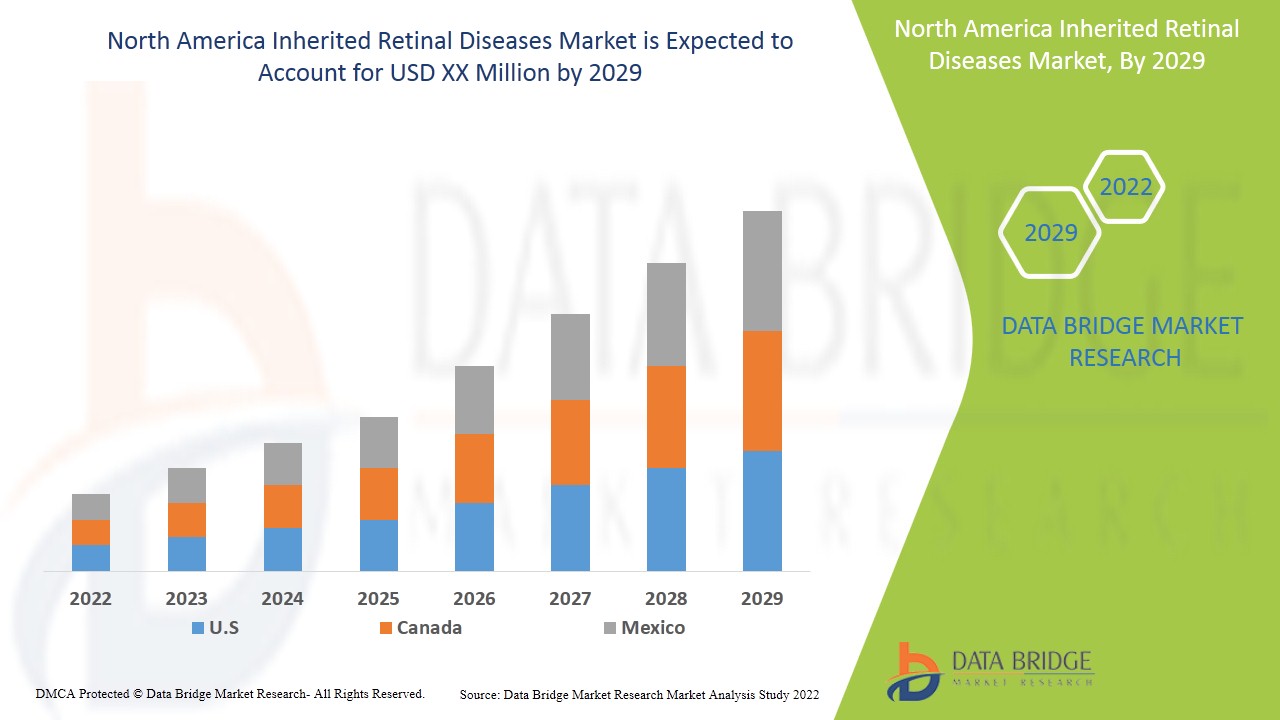

Наследственные заболевания сетчатки являются поддерживающими и направлены на снижение прогрессирования заболевания. Data Bridge Market Research анализирует, что рынок наследственных заболеваний сетчатки будет расти на уровне CAGR 7,6% в течение прогнозируемого периода 2022-2029 годов.

|

Метрический отчет |

Подробности |

|

Прогнозный период |

2022-2029 годы |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (Customizable to 2019 - 2014) |

|

количественные единицы |

Выручка в миллионах долларов США, объемы в единицах, цены в долларах США |

|

Сегменты покрыты |

Тип заболевания (Retinitis Pigmentosa, болезнь Старгардта, ахроматопсия, дистрофия Коне-Рода, хориоидемия, врожденный амауроз Лебера, макулярный отек и другие), по типу (диагностика и терапия), конечные пользователи (больницы, специализированные клиники, амбулаторные хирургические центры, домашняя медицина, другие), канал распределения (розничные продажи и прямой тендер) |

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке |

|

Рыночные игроки покрыты |

Spark Therapeutics, Novartis AG, Okuvision, Nidek Co. Ltd., Invitae Corporation, Carl Zeiss Meditech AG, Optos (A Subdidiary of Nikon Corporation, Neurosoft, PIXIUM VISION, LKC TECHNOLOGIES, INC., Renurone, Astellas Pharma, REGENXBIO Inc., Ionis Pharmaceutics, Sparing Vision, Ocugen Inc, Johnson & Johnson, IVERIC bio, Second Sight, Coave Therapeutics, MeiraGTx Limited, Gensight Biologics, ProQR Therapeutics, Bionic Vision Technologies) |

Рынок наследственных заболеваний сетчаткидинамика

Водители

- Увеличение распространенности наследственных заболеваний сетчатки

Ожидается, что растущая распространенность и постоянное открытие новых мутагенных участков, которые передаются генетически, будут выступать в качестве драйвера роста рынка. ПреобладаниемоногенныйВ 2000 году IRDs составлял примерно 1, затрагивая два миллиона человек в Интернете.

- Увеличение объемов трубопроводной продукции

По мере того, как активность клинических испытаний поднимается на новый уровень, область, по-видимому, готова к быстрым и важным достижениям в исследованиях IRD и уходе за пациентами. Это всего лишь несколько распространенных испытаний, поэтому компании, работающие на этом рынке, постоянно проводят клинические испытания и помещают своих кандидатов в клинические испытания. Ожидается, что это создаст возможности и подпитывает рынок унаследованных заболеваний сетчатки Северной Америки. Высокая распространенностьгенетическийусловия

Кроме того, увеличение распространенности некоторых генетических заболеваний, таких как синдром Миллера-Дикера и синдром Уокера-Варбурга, будет способствовать дальнейшему росту рынка наследственных заболеваний сетчатки.

Кроме того, увеличение стратегических инициатив ключевых игроков, развитие медицинских технологий, увеличение одобрения продукции для IRD, рост инициатив государственных и частных организаций по распространению осведомленности и растущее государственное финансирование являются факторами, которые расширят рынок наследственных заболеваний сетчатки. Другие факторы, такие как увеличение спроса на эффективные методы лечения и рост уровня принятия для раннего генетического консультирования, положительно повлияют на темпы роста рынка наследственных заболеваний сетчатки. Кроме того, высокий располагаемый доход, рост числа случаев различных заболеваний сетчатки приведет к расширению рынка наследственных заболеваний сетчатки.

Возможности

- Усиление правительственных инициатив по борьбе с наследственными заболеваниями сетчатки.

Кроме того, увеличение числа осведомленных лиц и лиц, ищущих лечение, и появление политики возмещения расходов на лечение будут способствовать расширению новых возможностей для роста рынка.

Кроме того, запуск эффективных методов лечения и непрерывных клинических испытаний предоставит благоприятные возможности для рынка наследственных заболеваний сетчатки в прогнозируемый период 2022-2029 годов. Кроме того, высокая неудовлетворенная потребность в текущем лечении и разработках в области технологий здравоохранения приведет к увеличению темпов роста рынка унаследованных заболеваний сетчатки в будущем.

Ограничения/проблемы

Однако высокая стоимость лечения и отсутствие инфраструктуры в странах с низким уровнем дохода будут препятствовать росту рынка наследственных заболеваний сетчатки. Кроме того, нехватка квалифицированных специалистов и осложнения, связанные с болезнью, будут препятствовать росту рынка наследственных заболеваний сетчатки.

Этот отчет о рынке унаследованных заболеваний сетчатки предоставляет подробную информацию о новых недавних событиях, торговых правилах, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии отечественных и локализованных игроков рынка, анализе возможностей с точки зрения новых доходов, изменениях в рыночных правилах, анализе стратегического роста рынка, размере рынка, росте рынка категорий, нишах применения и доминировании, утверждениях продуктов, запусках продуктов, географических расширениях, технологических инновациях на рынке. Чтобы получить больше информации о наследственных заболеваниях сетчатки рынка, свяжитесь с Data Bridge Market Research для получения дополнительной информации.Краткий аналитикНаша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Анализ эпидемиологии пациентов

Наследственное заболевание сетчатки является генетическим заболеванием, которое является относительно редким и частота которого неизвестна. Согласно исследованию наследственных заболеваний сетчатки, распространенность IRD составляет 1 из 3000.

Пигментозный ретинит является наиболее распространенным расстройством среди других расстройств. Пигментный ретинит представляет собой группу связанных глазных расстройств, вызванных вариациями в 60 генах, которые влияют на сетчатку. IRDs - это гетерогенная группа заболеваний глаз-сирот с распространенностью, оцениваемой от 0,06% до 0,2%, при этом нагрузка IRD в Северной Америке составляет 5-10 миллионов человек.

Рынок наследственных заболеваний сетчатки также предоставляет вам подробный анализ рынка для анализа пациентов, прогноза и лечения. Распространенность, заболеваемость, смертность, показатели соблюдения являются некоторыми из переменных данных, которые доступны в докладе. Анализ прямого или косвенного воздействия эпидемиологии на рост рынка проводится для создания более надежной и когортной многомерной статистической модели прогнозирования рынка в период роста.

Последствия COVID-19Рынок наследственных заболеваний сетчатки

COVID-19 негативно сказался на рынке. Локдауны и изоляция во время пандемий осложняют ведение болезни и соблюдение медикаментов. Отсутствие доступа к медицинским учреждениям для регулярного лечения и приема лекарств еще больше повлияет на рынок. Социальная изоляция увеличивает стресс, отчаяние и социальную поддержку, что может привести к снижению приверженности противосудорожным препаратам во время пандемии.

Последние события

- В январе 2022 года ведущая в мире организация, занимающаяся поиском методов лечения и лечения слепых заболеваний сетчатки, объявила о запуске программы ускорения трансляционных исследований Фонда Дианы Дэвис Спенсер.

Северная АмерикаРынок наследственных заболеваний сетчаткиОхват

Рынок наследственных заболеваний сетчатки подразделяется на тип заболевания, тип, конечный пользователь и канал распространения. Рост среди этих сегментов поможет вам проанализировать скудные сегменты роста в отраслях и предоставить пользователям ценный обзор рынка и понимание рынка для принятия стратегических решений по определению основных рыночных приложений.

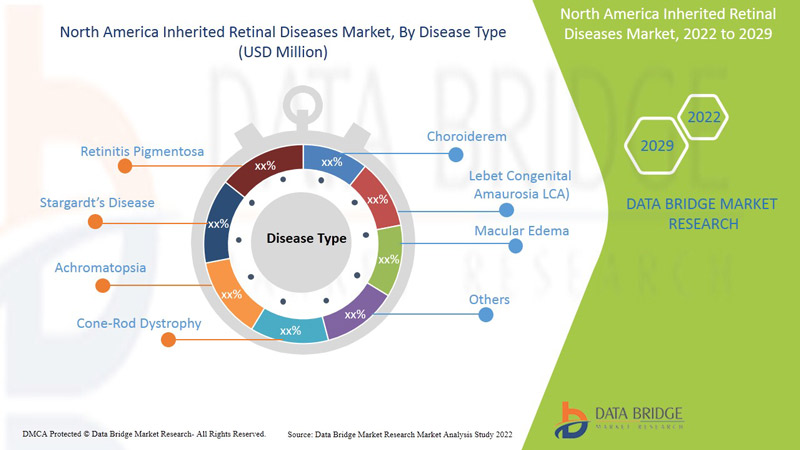

Тип болезни

- Пигментозный ретинит

- Болезнь Старгардта

- Ахроматопсия

- Дистрофия Коне-Рода

- Хориодермия

- Леберский врожденный амауроз (LCA)

- Макулярный отек

- Другие

Исходя из типа, рынок наследственных заболеваний сетчатки сегментирован на тип заболевания (пигментозный ретинит, болезнь Старгардта, ахроматопсия, дистрофия конуса, хориоидемия, врожденный амауроз лебера, отек желтого пятна и другие).

Тип

- диагностика

- терапия

Исходя из типа, рынок наследственных заболеваний сетчатки сегментирован на диагностику и терапию. Сегмент диагностики подразделяется на генную терапию, протезирование сетчатки, нейропротекторные средства, другие. Нейропротекторные агенты дополнительно подразделяются на витамин А пальмитат, докозагексаеновую кислоту (DHA), лютеин и другие. Сегмент диагностики подразделяется на клиническую диагностику и генетическую диагностику. Клиническая диагностика далее подразделяется на визуализацию сетчатки, электрофизиологические тесты, визуальный полевой тест и клиническое обследование глаз. Изображение сетчатки далее сегментируется в оптическую когерентную томографию (OCT), фундусную автофлуоресцентную визуализацию (FAF), сканирующая лазерная офтальмоскопия (SLO), адаптивную оптику (AO) и обычную цветную фундусную визуализацию. Электрофизиологические тесты подразделяются на полнопольную электроретинограмму (ERG) и темную адаптометрию (DA). Визуальные полевые испытания далее подразделяются на компьютеризированные визуальные полевые испытания и ручные полевые испытания. Клиническое обследование глаз сегментируется на щелевую лампу, косвенную офтальмоскопию, рефракционный тест, дилатационный экзамен

Конечный пользователь

- Больницы

- Специальные клиники

- Амбулаторный хирургический центр

- Home Здравоохранение

- Другие

На основе конечных пользователей рынок наследственных заболеваний сетчатки сегментирован на больницы, специализированные клиники, амбулаторный хирургический центр, домашнее здравоохранение и другие.

канал распределения

- Розничные продажи

- Прямой тендер

Рынок наследственных заболеваний сетчатки также сегментирован на основе канала распределения в розничные продажи, прямого тендера.

Анализ трубопроводов

Анализ трубопроводов наследственных препаратов для лечения заболеваний сетчатки включает в себя различные трубопроводные методы лечения, такие как NCT05244304, NCT00999609, NCT05176717, NCT05158296, NCT04850118. Belite Bio, Inc, Spark Therapeutics, ProQR Therapeutics, Applied Genetic Technologies Corp, Biogen, MeiraGTx Ltd участвуют в разработке потенциальных препаратов для улучшения лечения судорог.

Рынок наследственных заболеваний сетчатки Региональный анализ/Инсайт

Анализируется рынок наследственных заболеваний сетчатки, и информация о размере рынка и тенденциях представлена по странам, типу заболевания, типу, конечному пользователю и каналу распространения, как указано выше.

Страны, охваченные в отчете о рынке наследственных заболеваний сетчатки, - США, Канада и Мексика в Северной Америке.

США доминируют на рынке наследственных заболеваний сетчатки с точки зрения доли рынка и доходов рынка и будут продолжать процветать в течение прогнозируемого периода. Это связано с наличием в регионе крупных ключевых игроков и развитой инфраструктуры здравоохранения.

В страновом разделе отчета также представлены отдельные факторы, влияющие на рынок, и изменения в правилах на рынке, которые влияют на текущие и будущие тенденции рынка. Точки данных, такие как новые и замещающие продажи, демография стран, эпидемиология заболеваний и импортно-экспортные тарифы, являются одними из основных ориентиров, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, рассматривается наличие и доступность брендов Северной Америки и их проблемы, с которыми сталкиваются из-за высокой конкуренции со стороны местных и отечественных брендов, а также влияние каналов продаж при предоставлении прогнозного анализа данных по стране.

Конкурентный ландшафт иРынок наследственных заболеваний сетчатки Анализ акций

Конкурентный ландшафт рынка наследственных заболеваний сетчатки предоставляет детали конкурентами. Подробности включают в себя обзор компании, финансовые показатели компании, генерируемые доходы, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, присутствие в Северной Америке, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, ширина и широта продукта и доминирование приложений. Приведенные выше данные связаны только с фокусом компаний на рынке наследственных заболеваний сетчатки.

Некоторые из основных игроков, работающих на рынке наследственных заболеваний сетчатки, являются Spark Therapeutics, Novartis AG, Okuvision, Nidek Co. Ltd., Invitae Corporation, Carl Zeiss Meditech AG, Optos (Подразделение Nikon Corporation, Neurosoft, PIXIUM VISION, LKC TECHNOLOGIES, INC., Renurone, Astellas Pharma, REGENXBIO Inc., Ionis Pharmaceutics, Sparing Vision, Ocugen Inc, Johnson & Johnson, IVERIC bio, Second Sight, Coave Therapeutics, MeiraGTx Limited, Gensight Biologics, ProQR Therapeutics, Bionic Vision Technologies и другие).

Методология исследованияРынок наследственных заболеваний сетчатки Северной Америки

Сбор данных и анализ базового года осуществляются с использованием модулей сбора данных с большими размерами выборки. Данные рынка анализируются и оцениваются с использованием рыночных статистических и когерентных моделей. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя анализ данных, анализ влияния переменных данных на рынок и первичную валидацию. Помимо этого, модели данных включают в себя Сетку позиционирования поставщиков, Анализ линии времени рынка, Обзор рынка и Руководство, Сетку позиционирования компаний, Анализ доли рынка компании, Стандарты измерения, Североамериканский региональный анализ и Анализ доли поставщиков. Пожалуйста, попросите аналитика позвонить в случае дальнейшего расследования.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 Введение

1.1 Цели исследования

1.2 Маркетологическое определение

1.3 ОБРАЩЕНИЕ СЕВЕРНОЙ АМЕРИКИ НАСТОЯЩИМ РЕТИНАЛЬНЫМ БИЗНЕСОМ

1.4 Ограничения

1.5 МАРКЕТЫ

2 МАРКЕТНАЯ СЕГМЕНТАЦИЯ

2.1 Приняты меры

2.2 ГЕОГРАФИЧЕСКАЯ СКОПА

2,3 года, присланные на обучение

2.4 КУРРЕНСИЯ И ПРИЧИНА

2.5 DBMR TRIPOD DATA VALIDATION

2.6 МУЛЬТИВАРИАТНОЕ МОДЕЛЛирование

2.7 Кривая Типа Лифелина

2.8 Первичное Интервью с ключевыми лидерами

2.9 DBMR MARKET POSITION GRID

2.1 ПОЛЬЗОВАТЕЛЬ ПОЛЬЗОВАТЕЛЬНЫЙ КОВЕРАГ

2.11 ВЕНДОР ДЕЛАЕТ АНАЛИЗИС

2.12 Вторичные источники

2.13 Предложения

3 ИСПОЛНИТЕЛЬНАЯ РЕЗЮМЕ

4 PIPELINE ANALYSIS FOR NORTH AMERICA INHERITED RETINAL DISEASES MARKET

5 нормативная база

6 ПРЕМИУМНЫХ ВНИМАНИЙ

6.1 ПЕСТЕЛЬНЫЙ АНАЛИЗ

6.2 Модель пяти сил Потера

7 МАРКЕТНЫЙ ОБЗОР

7.1 Водители

7.1.1 УВЕДОМЛЕНИЕ В РЕЗИМЕНТАЦИИ НАСТОЯЩИХ СТРАХОВ

7.1.2 УВЕДОМЛЕНИЕ В ПИПЕЛИНЫХ ПРОДУКТАХ

7.1.3 УСВЕРЖДЕНИЕ ПРОДУКТА ПО ВНУТРЕННЕМУ РЕНТИНАЛЬНОМУ РАСХОДУ

7.1.4 УВЕДОМЛЕНИЕ В СТРАТЕГИЧЕСКОЙ ИНИТИАТИВНОЙ СТРАТЕГИИ КЛЮЧЕВЫМ ИГРАТЕЛЕМ

7.2 УВЕДОМЛЕНИЯ

7.2.1 Высокая стоимость обращения и процедур

7.2.2 Задержка достаточно качественных профессионалов

7.3 Положения

7.3.1 УВЕДОМЛЕНИЕ В ПРАВИТЕЛЬСТВЕННЫХ ИНИТИАТИВОВ ВОПРОСЫ ВНУТРЕННЕГО РЕТИНАЛЬНОГО БЕЗОПАСНОСТИ

7.3.2 УВЕДОМЛЕНИЕ В ОТВЕТСТВЕННОСТИ И СТРАХОВАНИИ

7.3.3 УСЛУГИВАЮЩИЕСЯ ПОЛИТИКИ РЕЗУЛЬТАТОВ ДЛЯ ПРИНЯТИЯ

7.4 Вызовы

7.4.1 РИСКИ, СВЯЗАННЫЕ С ИРДНОЙ ТЕРАПИЕЙ ГЕНА

7.4.2 Ограниченный доступ к протоколу

8 СЕВЕРНАЯ АМЕРИКА НАСТОЯЩАЯ РЕТИНАЛЬНЫЕ БЕЗОПАСНОСТИ МАРКЕТА, ПО БЕЗОПАСНОМУ типу

8.1 Проверка

8.2 ПИГМЕНТОСА РЕТИНИТА

8.3 Смерть Старгардта

8.4 Ахроматопсия

8.5 ДИСТРОФИЯ КОН-РОДА

8.6 Хороидермия

8.7 LEBER CONGENITAL AMAUROSIS (LCA)

8.8 Макулар Эдема

8.9 Другие

9 NORTH AMERICA INHERITED RETINAL DISEASES MARKET, BYPE

9.1 Проверка

9.2 Диагностика

9.2.1 КЛИНИЧЕСКИЙ ДИАГНОЗ

9.2.1.1 Основное изображение

9.2.1.1.1 ОПТИЧЕСКАЯ ТОМОГРАФИЯ СВЯЗИ (ОКТ)

9.2.1.1.2 ФУНДУС-АВТОФЛУОРЕССИЯ (ФАФ)

9.2.1.1.3 Сканирование лазерной офтальмоскопии (SLO)

9.2.1.1.4 АДАПТИВНАЯ ОФТИКА (АО) Изображение

9.2.1.1.5 Изображение цветного фона

9.2.1.2 ЭЛЕКТРОФИЗИОЛОГические испытания

9.2.1.2.1 ЭЛЕКТРОРЕТИНОГРАММА полного поля (ЭРГ)

9.2.1.2.2 Тёмная адаптометрия (ДА)

9.2.1.3 Визуальное испытание

9.2.1.3.1 Испытания компьютеризированных визуальных полей

9.2.1.3.2 Испытание на предмет наличия общего поля

9.2.1.4 Клинический анализ глаз

9.2.1.4.1 ПРИЛОЖЕНИЕ

9.2.1.4.2 Непрямая офтальмоскопия

9.2.1.4.3 Испытание на отступление

9.2.1.4.4 Дилатационный экзамен

9.2.1.5 Другие

9.2.2 Генетический диагноз

9.3 Терапия

9.3.1 Генная терапия

9.3.2 ПРЕДОСТАВЛЕННАЯ ПРОСТЕТИКА

9.3.3 Нейропротективные агенты

9.3.3.1 ВИТАМИН А ПАЛМИТАТ

9.3.3.2 DOCOSAHEXAENOIC ACID

9.3.3.3 Лютеин

9.3.3.4 Другие

9.3.4 Другие

10 NORTH AMERICA INHERITED RETINAL DISEASES MARKET

10.1 Проверка

10.2 Основы

10.3 СПЕЦИАЛЬНАЯ КЛИНИКА

10.4 АМБУЛАТОРНЫЕ СЕРДЦЕНТРЫ

10.5 Здоровье дома

10.6 Другие

11 СЕВЕРНАЯ АМЕРИКА НАСТОЯЩАЯ РЕТИНАЛЬНАЯ БЕЗОПАСНОСТЬ МАРКЕТ, КАННЕЛЬ ДИСТРИБУЦИИ

11.1 Проверка

11.2 Розничные продажи

11.2.1 ГОСПИТАЛЬНЫЕ ФАРМАЦИИ

11.2.2 ФАРМАЦИИ ВОПРОСОВ

11.2.3 Другие

11.3 Прямая подвеска

12 СЕВЕРНАЯ АМЕРИКА НАСТОЯЩАЯ РЕТИНАЛЬНЫЕ БЕЗОПАСНОСТИ МАРКЕТ

12.1 Северная Америка

12.1.1 США.

12.1.2 Канада

12.1.3 МЕХИКО

13 МАРКЕТ СЕВЕРНОЙ АМЕРИКИ ВНУТРЕННЕГО РЕНТА: КОМПАНИЯ ЛАНДСКАП

13.1 КОМПАНИЯ ДЛЯ АНАЛИЗА: Северная Америка

14 СВОТ АНАЛИЗ

15 КОМПАНИЯ ПРОФИЛЬНЫЕ

15.1 SPARK THERAPEUTICS, INC.

15.1.1 КОМПАНИЯ СНАПШОТ

15.1.2 КОМПАНИЯ ДЛЯ АНАЛИЗА

15.1.3 ПРОДУКТ ПОРТФОЛИО

15.1.4 РАЗВИТИЯ РЕЦЕНТОВ

15.1.4.1 Запуск программы

15.1.4.2 Квалификации

15.2 NOVARTIS AG

15.2.1 КОМПАНИЯ СНАПШОТ

15.2.2 РЕВЕННЫЙ АНАЛИЗ

15.2.3 КОМПАНИЯ ДЛЯ АНАЛИЗА

15.2.4 ПРОДУКТ ПОРТФОЛИО

15.2.5 ПРОЕКТ РАЗВИТИЯ

15.2.5.1 Соглашение

15.3 Согласие

15.3.1 КОМПАНИЯ СНАПШОТ

15.3.2 КОМПАНИЯ ДЛЯ АНАЛИЗА

15.3.3 ПРОДУКТ ПОРТФОЛИО

15.3.4 РАЗВИТИЯ РЕЦЕНТОВ

15.3.4.1 Распространение

15.3.4.2 События

15.3.4.3 Принятие

15.4 NIDEK CO., LTD

15.4.1 КОМПАНИЯ СНАПШОТ

15.4.2 КОМПАНИЯ ДЛЯ АНАЛИЗА

15.4.3 ПРОДУКТ ПОРТФОЛИО

15.4.4 РАЗВИТИЯ РЕЦЕНТОВ

15.4.4.1 Запуск производства

15.4.4.2 Запуск производства

15.5 Корпоративная деятельность

15.5.1 КОМПАНИЯ СНАПШОТ

15.5.2 РЕВЕННЫЙ АНАЛИЗ

15.5.3 КОМПАНИЯ ДЛЯ АНАЛИЗА

15.5.4 ПРОДУКТ ПОРТФОЛИО

15.5.5 РАЗВИТИЯ РЕЦЕНТОВ

15.5.5.1 Запуск программы

15.5.5.2 ВОПРОС

15.6 Зейсс Международный

15.6.1 КОМПАНИЯ СНАПШОТ

15.6.2 РЕВЕННЫЙ АНАЛИЗ

15.6.3 ПРОДУКТ ПОРТФОЛИО

15.6.4 РАЗВИТИЯ РЕЦЕНТОВ

15.6.4.1 События

15.6.4.2 Социальное вмешательство

15.7 OPTOS (Вспомогательный отчет о корпорации Nikon)

15.7.1 КОМПАНИЯ СНАПШОТ

15.7.2 РЕВЕННЫЙ АНАЛИЗ

15.7.3 ПРОДУКТ ПОРТФОЛИО

15.7.4 РАЗВИТИЯ РЕЦЕНТОВ

15.8 Нейрософт

15.8.1 КОМПАНИЯ СНАПШОТ

15.8.2 ПРОДУКТ ПОРТФОЛИО

15.8.3 ТЕХНОЛОГИИ

15.9 ASTELLAS PHARMA INC.

15.9.1 КОМПАНИЯ СНАПШОТ

15.9.2 РЕВЕНУАЛЬНЫЙ АНАЛИЗ

15.9.3 ПРОДУКТ ПОРТФОЛИО

15.9.4 РАЗВИТИЯ РЕЦЕНТОВ

15.1 ТЕХНОЛОГИИ БИОНИЧЕСКОГО ВИДЕНИЯ

15.10.1 КОМПАНИЯ СНАПШОТ

15.10.2 ПРОДУКТ ПОРТФОЛИО

15.10.3 ПРОЕКТ РАЗВИТИЯ

15.10.3.1 ПРОГРАММЫ

15.11 КОНФЕРЕНЦИИ

15.11.1 КОМПАНИЯ СНАПШОТ

15.11.2 ПРОДУКТ ПОРТФОЛИО

15.11.3 ПРОЕКТ РАЗВИТИЯ

15.11.3.1 Соглашение

15.12 ОБЩАЯ БИОЛОГИЯ

15.12.1 КОМПАНИЯ СНАПШОТ

15.12.2 РЕВЕННЫЙ АНАЛИЗ

15.12.3 ПРОДУКТ ПОРТФОЛИО

15.12.4 РАЗВИТИЯ РЕЦЕНТОВ

15.12.4.1 Событие

15.12.4.2 ПРОГРАММЫ

15.13 Ионис Фармацевтические

15.13.1 КОМПАНИЯ СНАПШОТ

15.13.2 РЕВЕННЫЙ АНАЛИЗ

15.13.3 ПРОДУКТ ПОРТФОЛИО

15.13.4 ПРОЕКТ РАЗВИТИЯ

15.13.4.1 Событие

15.14 ИВЕРИК БИО

15.14.1 КОМПАНИЯ СНАПШОТ

15.14.2 ПРОДУКТ ПОРТФОЛИО

15.14.3 РАЗВИТИЯ РЕЦЕНТОВ

15.15 Службы Джона и Джонсона, ИНК.

15.15.1 КОМПАНИЯ СНАПШОТ

15.15.2 АНАЛИЗ РЕВЕНУА

15.15.3 ПРОДУКТ ПОРТФОЛИО

15.15.4 ПРОЕКТ РАЗВИТИЯ

15.15.4.1 Сотрудничество

15.16 LKC TECHNOLOGIES, INC.

15.16.1 КОМПАНИЯ СНАПШОТ

15.16.2 ПРОДУКТ ПОРТФОЛИО

15.16.3 ПРОЕКТ РАЗВИТИЯ

15.16.3.1 Запуск производства

15.17 Ограничение по MEIRAGTX

15.17.1 КОМПАНИЯ СНАПШОТ

15.17.2 ПРОДУКТ ПОРТФОЛИО

15.17.3 РАЗВИТИЯ РЕЦЕНТОВ

15.17.3.1 События

15.17.3.2 ПРОГРАММЫ

15.17.3.3 Сотрудничество

15.18 ОКУГЕН ИНК.

15.18.1 КОМПАНИЯ СНАПШОТ

15.18.2 ПРОДУКТ ПОРТФОЛИО

15.18.3 РАЗВИТИЯ РЕЦЕНТОВ

15.18.3.1 Инвестиции

15.18.3.2 Клинический процесс

15.19 ПИКСИОННОЕ ВИДЕНИЕ

15.19.1 КОМПАНИЯ СНАПШОТ

15.19.2 Ревеню АНАЛИЗ

15.19.3 ПРОДУКТ ПОРТФОЛИО

15.19.4 ПРОЕКТ РАЗВИТИЯ

15.19.4.1 ПРОГРАММЫ

15.2 ПРОКРЕТНЫЕ ТЕРАПЕУТИКИ

15.20.1 КОМПАНИЯ СНАПШОТ

15.20.2 ПРОДУКТ ПОРТФОЛИО

15.20.3 ПРОЕКТ РАЗВИТИЯ

15.20.3.1 Событие

15.21 Второй сигнал

15.21.1 КОМПАНИЯ СНАПШОТ

15.21.2 ПРОДУКТ ПОРТФОЛИО

15.21.3 ПРОЕКТ РАЗВИТИЯ

15.21.3.1 Запуск производства

15.22 ВЕДОМОСТИ

15.22.1 КОМПАНИЯ СНАПШОТ

15.22.2 ПРОДУКТ ПОРТФОЛИО

15.22.3 ПРОЕКТ РАЗВИТИЯ

15.22.3.1 ВОПРОС

15.23 REGENXBIO INC.

15.23.1 КОМПАНИЯ СНАПШОТ

15.23.2 ПРОДУКТ ПОРТФОЛИО

15.23.3 РАЗВИТИЯ РЕЦЕНТОВ

15.23.3.1 Событие

15.23.3.2 Сотрудничество

15.23.3.3 Удостоверение

15.24 Reneuron Group PLC

15.24.1 КОМПАНИЯ СНАПШОТ

15.24.2 ПРОДУКТ ПОРТФОЛИО

15.24.3 РЕКЦИЯ РАЗВИТИЯ

15.24.3.1 СТРАТЕГИЧЕСКИЙ ИНИТИАТИВ

16 вопросов

17 Связанные поправки

Список таблиц

СТАТЬЯ 1 ПАЙПЕЛИННЫЙ АНАЛИЗ ПО ВНУТРЕННЕМУ РЕНТИНАЛЬНЫМ БЕЗОПАСНОстям:

СТАТЬЯ 2 СЕВЕРНАЯ АМЕРИКА УНИЧТОЖДЕННАЯ РЕТИНАЛЬНАЯ БЕЗОПАСНОСТЬ МАРКЕТ, В БЕЗОПАСНОМ ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 3 СЕВЕРНАЯ АМЕРИКА РЕТИНИТИС ПИГМЕНТОСА В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ РАЗБИРАНИИ МАРКЕТ, ПО РЕГИОНУ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 4 СЕВЕРНАЯ АМЕРИКА СТАРГАРДТ УБИЙСТВО В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ БЕЗОПАСНОСТИ МАРКЕТ, ПО РЕГИОНУ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 5 СЕВЕРНАЯ АХРОМАТОПСИЯ АМЕРИКИ В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ МАРКЕТЕ РЕГИОНА, 2020-2029 (Миллион долларов США)

СТАТЬЯ 6 СЕВЕРНАЯ АМЕРИКА КОН-РОД ДИСТРОФИЯ В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ БЕЗОПАСНОСТИ МАРКЕТ, ПО РЕГИОНУ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 7 СЕВЕРНАЯ АМЕРИКА ХОРОЙДЕРМИЯ В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ БЕЗОПАСНОСТИ МАРКЕТ, ПО РЕГИОНУ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 8 СЕВЕРНАЯ АМЕРИКА LEBER CONGENITAL AMAUROSIS (LCA) IN INHERITED RETINAL DISEASES MARKET, BY REGION, 2020-2029 (USD MILLION)

СТАТЬЯ 9 СЕВЕРНАЯ АМЕРИКА МАКУЛАРНАЯ ЭДЕМА В УНИЧТОЖДЕННОМ РЕНТИНАЛЬНОМ МАРКЕТЕ РЕГИОНА, 2020-2029 (Миллион долларов США)

СТАТЬЯ 10 ДРУГИЕ СЕВЕРНЫЕ АМЕРИКИ В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ МАРКЕТЕ РЕГИОНА, 2020-2029 (Миллион долларов США)

11 NORTH AMERICA INHERITED RETINAL DISEASES MARKET, BYPE, 2020-2029 (USD MILLION)

СТАТЬЯ 12 СЕВЕРНАЯ АМЕРИКА ДИАГНОЗ В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ РАЗБИВАНИИ МАРКЕТ, ПО РЕГИОНУ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 13 СЕВЕРНАЯ АМЕРИКА ДИАГНОЗ В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ РАЗБИРАНИИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 14 КЛИНИЧЕСКИЙ ДИАГНОЗ СЕВЕРНОЙ АМЕРИКИ В НАСТОЯЩЕМ РЕНТИНАЛЬНОМ БЕЗОПАСНОСТИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 15 СЕВЕРНАЯ АМЕРИКА РЕТИНАЛЬНАЯ ИМЕЖАНИЯ В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ РИТИНАЛЬНОМ МАРКЕТЕ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 16 СЕВЕРНАЯ АМЕРИКА ЭЛЕКТРОФИЗИОЛОГИЧЕСКИЕ ТЭТЫ В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ РАЗБИРАНИИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 17 СЕВЕРНАЯ АМЕРИКА ВИЗУАЛЬНЫЙ ПОЛЕЗНЫЙ ИССЛЕДОВАНИЕ В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ БЕЗОПАСНОСТИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 18 СЕВЕРНАЯ АМЕРИКА КЛИНИЧЕСКИЙ ГЛАЗ ЭКЗАМИНАЦИИ В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ БЕЗОПАСНОСТИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 19 СЕВЕРНАЯ АМЕРИКАНСКАЯ ТЕРАПИЯ В УНИЧТОЖДЕННОМ РИТИНАЛЬНОМ МАРКЕ РЕГИОНА, 2020-2029 (Миллион долларов США)

СТАТЬЯ 20 СЕВЕРНАЯ АМЕРИКАНСКАЯ ТЕРАПИЯ В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ РАЗБИРАНИИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 21 СЕВЕРНАЯ АМЕРИКА НЕУРОПРОТЕКТИВНЫЕ АГЕНТЫ В ВНУТРЕННЕМ РИТИНАЛЬНОМ БЕЗОПАСНОСТИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

22 NORTH AMERICA INHERITED RETINAL DISEASES MARKET, BY END USER, 2020-2029 (USD MILLION)

СТАТЬЯ 23 СЕВЕРНАЯ АМЕРИКА ХОСПИТАЛЫ В ВНУТРЕННЕМ РИТИНАЛЬНОМ МАРКЕ РЕГИОНА, 2020-2029 (Миллион долларов США)

СТАТЬЯ 24 СЕВЕРНАЯ АМЕРИКАНСКАЯ СПЕЦИАЛЬНАЯ КЛИНИКА В УНИЧТОЖДЕННОМ РИТИНАЛЬНОМ МАРКЕТЕ РЕГИОНА, 2020-2029 (Миллион долларов США)

СТАТЬЯ 25 СЕВЕРНАЯ АМУЛЬТАТОРИЯ АМУЛЬТАТОРНЫХ САМУЛЬТАТОРНЫХ ЦЕНТРОВ В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ РАЗБИРАНИИ МАРКЕТ, ПО РЕГИОНУ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 26 СЕВЕРНАЯ АМЕРИКА HOME HEALTHCARE INHERITED RETINAL DISEASES MARKET, BY REGION, 2020-2029

СТАТЬЯ 27 СЕВЕРНАЯ АМЕРИКА ДРУГИЕ В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ РАЗБИРАНИИ МАРКЕТ, ПО РЕГИОНУ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 28 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕНТИНАЛЬНОЕ БЕЗОПАСНОСТИ МАРКЕТ, КАНАЛ ДИСТРИБУЦИИ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 29 СЕВЕРНАЯ АМЕРИКА РЕТАИЛЬНЫЕ ПРОДАЖИ В УНИЧТОЖДЕННОМ РИТИНАЛЬНОМ МАРКЕТЕ РЕГИОНА, 2020-2029 (Миллион долларов США)

СТАТЬЯ 30 СЕВЕРНАЯ АМЕРИКА РЕТАИЛЬНЫЕ ПРОДАЖИ В МАРКЕ ВНУТРЕННЕГО РЕТИНАЛЬНОГО БЕЗОПАСНОСТИ, КАННЕЛЬ ДИСТРИБУЦИИ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 31 СЕВЕРНАЯ АМЕРИКА ПРАВИЛЬНЫЙ ТЕНДЕР В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ БЕЗОПАСНОСТИ МАРКЕТ, ПО РЕГИОНУ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 32 СЕВЕРНАЯ АМЕРИКА УНИЧТОЖДЕННАЯ РЕТИНАЛЬНАЯ БЕЗОПАСНОСТЬ МАРКЕТ, СТРАНА, 2020-2029 (Миллион долларов США)

СТАТЬЯ 33 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕГО РЕТИНАЛЬНОГО БЕЗОПАСНОСТИ МАРКЕТ, КОТОРЫЙ БЕЗОПАСНЫЙ ТИП, 2020-2029 (Миллион долларов США)

34 NORTH AMERICA INHERITED RETINAL DISEASES MARKET, BYPE, 2020-2029 (USD MILLION)

СТАТЬЯ 35 СЕВЕРНАЯ АМЕРИКАНСКАЯ ТЕРАПИЯ В ВНУТРЕННЕМ РИТИНАЛЬНОМ РИТИНАЛЬНОМ МАРКЕТЕ, ВЫБОР, 2020-2029 (Миллион долларов США)

СТАТЬЯ 36 СЕВЕРНЫЕ АМЕРИКАНСКИЕ НЕУРОПРОТЕКТИВНЫЕ АГЕНТЫ В НАСТОЯЩЕМ РЕНТИНАЛЬНОМ БЕЗОПАСНОСТИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 37 СЕВЕРНАЯ АМЕРИКА ДИАГНОЗ В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ БЕЗОПАСНОСТИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 38 КЛИНИЧЕСКИЙ ДИАГНОЗ СЕВЕРНОЙ АМЕРИКИ В НАСТОЯЩЕМ РЕНТИНАЛЬНОМ БЕЗОПАСНОСТИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 39 СЕВЕРНАЯ АМЕРИКА РЕТИНАЛЬНАЯ ИМЕЖАНИЯ В НАСТОЯЩИХ РЕТИНАЛЬНЫХ БЕЗОПАСНОСТИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 40 СЕВЕРНАЯ АМЕРИКА ЭЛЕКТРОФИЗИОЛОГИЧЕСКИЕ ИССЛЕДОВАНИЯ В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ МАРКЕТЕ, В ТИПЕ, 2020-2029 (Миллион долларов США)

TABLE 41 NORTH AMERICA VISUAL FIELD TEST INHERITED RETINAL DISEASES MARKET, BYPE, 2020-2029 (USD MILLION)

СТАТЬЯ 42 СЕВЕРНАЯ АМЕРИКА КЛИНИЧЕСКИЙ ГЛАЗ ЭКЗАМИНАЦИИ В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ БЕЗОПАСНОСТИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 43 СЕВЕРНАЯ АМЕРИКА УНИЧТОЖДЕННАЯ РЕТИНАЛЬНАЯ БЕЗОПАСНОСТЬ МАРКЕТ, К концу использования, 2020-2029 (Миллион долларов США)

СТАТЬЯ 44 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕНТИНАЛЬНОЕ УБИЙСТВО МАРКЕТ, КАНАЛ ДИСТРИБУЦИИ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 45 СЕВЕРНАЯ АМЕРИКА РЕТАИЛЬНЫЕ ПРОДАЖИ В МАРКЕ ВНУТРЕННОГО РЕТИНАЛЬНОГО БЕЗОПАСНОСТИ, КАННЕЛЬ ДИСТРИБУЦИИ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 46 НАСТОЯННЫЕ РЕНТИНАЛЬНЫЕ БЕЗОПАСНОСТИ МАРКЕТА, В БЕЗОПАСНОМ ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 47 УНИЧТОЖДЕННЫЕ РЕНТИНАЛЬНЫЕ БЕЗОПАСНОСТИ США, КИП, 2020-2029 (Миллион долларов США)

48 U.S. THERAPY IN INHERITED RETINAL DISEASES MARKET, BYPE, 2020-2029 (USD MILLION)

СТАТЬЯ 49 Нейропротекторные агенты США в МАРКЕ ВНУТРЕННЕГО РЕТИНАЛЬНОГО БЕЗОПАСНОСТИ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 50 ДИАГНОЗ В НАСТОЯЩИХ РЕТИНАЛЬНЫХ БЕЗОПАСНОСТИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 51 КЛИНИЧЕСКИЙ ДИАГНОЗ В НАСТОЯЩЕМ РЕНТИНАЛЬНОМ РАЗБИРАНИИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 52 РЕТИНАЛЬНАЯ ИМЕЖАНИЯ В НАСТОЯЩЕМ РЕНТИНАЛЬНОМ РИТИНАЛЬНОМ БЕЗОПАСНОСТИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 53 ЭЛЕКТРОФИЗИОЛОГИЧЕСКИЕ ИССЛЕДОВАТЕЛЬНЫЕ ИССЛЕДОВАНИЯ В НАСТОЯЩЕМ РЕНТИНАЛЬНОМ МАРКЕТЕ РИТИНАЛЬНЫХ БЕЗОПАСНОСТЕЙ США, В ТИПЕ, 2020-2029 (Миллион долларов США)

54 US VISUAL FIELD TEST INHERITED RETINAL DISEASES MARKET, BYPE, 2020-2029

СТАТЬЯ 55 КЛИНИЧЕСКИЙ ЭКЗАМИНАЦИЯ ГЛАЗА В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ БЕЗОПАСНОСТИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 56 МАРКЕТ НАСТОЯЩИХ РЕТИНАЛЬНЫХ БЕЗОПАСНОСТЕЙ США, К концу использования, 2020-2029 (Миллион долларов США)

СТАТЬЯ 57 МАРКЕТ НАСТОЯЩИХ РЕТИНАЛЬНЫХ БЕЗОПАСНОСТЕЙ США, КАНАЛ ДИСТРИБУЦИИ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 58 ПРОДАЖА РЕТАИЛЬНОЙ ПРОДАЖИ В НАСТОЯЩЕМ РЕНТИНАЛЬНОМ РИТИНАЛЬНОМ МАРКЕТЕ, КАНАЛ ДИСТРИБУЦИИ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 59 КАНАДА УНИЧТОЖДЕНИЕ РЕНТИНАЛЬНЫХ БЕЗОПАСНОСТЕЙ МАРКЕТ, В БЕЗОПАСНОМ ТИПЕ, 2020-2029 (Миллион долларов США)

TABLE 60 CANADA INHERITED RETINAL DISEASES MARKET, BYPE, 2020-2029 (USD MILLION)

СТАТЬЯ 61 КАНАДСКАЯ ТЕРАПИЯ В УНИЧТОЖДЕННОМ РИТИНАЛЬНОМ РАЗБИРАНИИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 62 КАНАДА НЕУРОПРОТЕКТИВНЫЕ АГЕНТЫ В НАСТОЯЩЕМ РЕНТИНАЛЬНОМ БЕЗОПАСНОСТИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 63 КАНАДСКИЙ ДИАГНОЗ В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ БЕЗОПАСНОСТИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 64 КАНАДСКИЙ КЛИНИЧЕСКИЙ ДИАГНОЗ В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ РАЗБИВАНИИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

Таблица 65 CANADA RETINAL IMAGING INHERITED RETINAL DISEASES MARKET, BYPE, 2020-2029 (USD MILLION)

СТАТЬЯ 66 ЭЛЕКТРОФИЗИОЛОГИЧЕСКИЕ ИССЛЕДОВАНИЯ КАНАДЫ В НАСТОЯЩИХ РЕТИНАЛЬНЫХ БЕЗОПАСНОСТИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

67 CANADA VISUAL FIELD TEST INHERITED RETINAL DISEASES MARKET, BYPE, 2020-2029 (USD MILLION)

СТАТЬЯ 68 КАНАДСКИЙ КЛИНИЧЕСКИЙ ГЛАЗ ЭКЗАМИНАЦИИ В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ БЕЗОПАСНОСТИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 69 КАНАДА УНИЧТОЖДЕННЫЕ РЕТИНАЛЬНЫЕ БЕЗОПАСНОСТИ МАРКЕТ, К концу использования, 2020-2029 (Миллион долларов США)

Таблица 70 CANADA INHERITED RETINAL DISEASES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

71 CANADA RETAIL SALES INHERITED RETINAL DISEASES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

СТАТЬЯ 72 МЕХИКО УНИЧТОЖДЕННЫЕ РЕНТИНАЛЬНЫЕ БЕЗОПАСНОСТИ МАРКЕТ, В БЕЗОПАСНОМ ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 73 МЕХИКО УНИЧТОЖДЕННЫЕ РЕНТИНАЛЬНЫЕ БЕЗОПАСНОСТИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 74 МЕХИКОСКАЯ ТЕРАПИЯ В УНИЧТОЖДЕННОМ РИТИНАЛЬНОМ БЕЗОПАСНОСТИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 75 МЕХИКО НЕПРОТЕКТИВНЫХ АГЕНТОВ В НАСТОЯЩИХ РЕНТИНАЛЬНЫХ БЕЗОПАСНОСТИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 76 МЕХИКО-ДИАГНОЗ В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ РАЗБИРАНИИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 77 МЕХИКО КЛИНИЧЕСКИЙ ДИАГНОЗ В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ БЕЗОПАСНОСТИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 78 МЕХИКО РЕТИНАЛЬНАЯ ИМЕЖАНИЯ В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ МАРКЕТЕ РЕТИНАЛЬНЫХ БИЗНЕСОВ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 79 МЕХИКО-ЭЛЕКТРОФИЗИОЛОГИЧЕСКИЕ ИССЛЕДОВАНИЯ В МАРКЕ ВНУТРЕННОГО РЕТИННОГО БЕЗОПАСНОСТИ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 80 МЕХИКО ВИЗУАЛЬНЫЙ ПОЛЕЗНЫЙ ИССЛЕДОВАНИЕ В НАСТОЯЩЕМ РЕНТИНАЛЬНЫХ БЕЗОПАСНОСТИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 81 МЕХИКО КЛИНИЧЕСКИЙ ГЛАЗ ЭКЗАМИНАЦИИ В ВНУТРЕННЕМ РЕНТИНАЛЬНОМ РАЗБИРАНИИ МАРКЕТ, В ТИПЕ, 2020-2029 (Миллион долларов США)

СТАТЬЯ 82 МЕХИКО УНИЧТОЖДЕННЫЕ РЕНТИНАЛЬНЫЕ БЕЗОПАСНОСТИ МАРКЕТ, К концу использования, 2020-2029 (Миллион долларов США)

83 MEXICO INHERITED RETINAL DISEASES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

СТАТЬЯ 84 МЕХИКО РЕТАИЛЬНЫЕ ПРОДАЖИ В НАСТОЯЩЕМ РЕНТИНАЛЬНОМ МАРКЕТЕ РЕТИНАЛЬНЫХ БЕЗОПАСНОСТЕЙ, КАННЕЛЬ ДИСТРИБУЦИИ, 2020-2029 (Миллион долларов США)

Список рисунков

ФИГРАФИЯ 1 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕТИНАЛЬНЫЕ БЕЗОПАСНОСТИ МАРКЕТ: СЕГМЕНТАЦИЯ

ФИГРАФИЯ 2 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕНТИНАЛЬНЫЕ БЕЗОПАСНОСТИ МАРКЕТ: ТРИАНГУЛЯЦИЯ ДАННЫХ

ФИГРАЛЬ 3 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЯЯ РЕТИНАЛЬНЫЕ БЕЗОПАСНОСТИ МАРКЕТ: ДРОК АНАЛИЗИС

ФИГРА 4 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕТИНАЛЬНОЕ БЕЗОПАСНОСТЬ МАРКЕТ: СЕВЕРНАЯ АМЕРИКА VS РЕГИОНАЛЬНЫЙ АНАЛИЗ МАРКЕТА

ФИГРАФИЯ 5 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕТИНАЛЬНОЕ БЕЗОПАСНОСТЬ МАРКЕТ: КОМПАНИЯ ИССЛЕДОВАНИЕ АНАЛИЗА

ФИГРА 6 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕНТИНАЛЬНЫЕ БЕЗОПАСНОСТИ МАРКЕТ: МУЛЬТИВАРИАТНОЕ МОДЕЛЛЕНИЕ

ФИГРАФИЯ 7 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕНТИНАЛЬНЫЕ БЕЗОПАСНОСТИ МАРКЕТ: ИНТЕРВЬЮ-ДЕМОГРАФИКА

ФИГРА 8 СЕВЕРНАЯ АМЕРИКА НАСТОЯЩИЕ РЕТИНАЛЬНЫЕ БЕЗОПАСНОСТИ МАРКЕТ: DBMR MARKET POSITION GRID

ФИГРАФИЯ 9 СЕВЕРНАЯ АМЕРИКА НАСТОЯЩИЕ РЕТИНАЛЬНЫЕ БЕЗОПАСНОСТИ МАРКЕТ: ПОЛЬЗОВАТЕЛЬ ПОЛЬЗОВАТЕЛЬНЫЙ КОВЕРАЖНЫЙ ГРИД

ФИГРА 10 СЕВЕРНАЯ АМЕРИКА НАСТОЯЩИЕ РЕТИНАЛЬНЫЕ БЕЗОПАСНОСТИ МАРКЕТ: ВЕНДОР ШАРЕ АНАЛИЗИС

ФИГРАФИЯ 11 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕТИНАЛЬНЫЕ БЕЗОПАСНОСТИ МАРКЕТ: СЕГМЕНТАЦИЯ

Рисунок 12 Северная Америка предположительно доминирует, а Европа растет в самом быстром месте в Северной Америке в период между 2022 и 2029 годами.

ФИГРА 13 ВО ВНИМАНИЕ ПРЕДОСТАВЛЕННЫХ РЕТИНАЛЬНЫХ БЕЗОПАСНОСТИ И ВО ВНИМАНИЕ ПИПЕЛИННЫХ ПРОДУКТОВ ПРИНИМАЕТ НАСЕЛЕННЫЕ РЕТИНАЛЬНЫЕ БЕЗОПАСНОСТИ СЕВЕРНОЙ АМЕРИКИ ВНИМАНИЕ РЕТИНАЛЬНЫХ БЕЗОПАСНОСТЕЙ МАРКЕТ В ПЕРИОДЕ ФОРЕКАСТА 2022-2029 годов

На фиг.14 ПИГМЕНТОСОВСКОЕ ОБЯЗАТЕЛЬСТВО ОБЯЗАТЕЛЬНО ДОСТАВЛЯЕТСЯ ДЛЯ ЛАРГЕСТИЧЕСКОГО ДЕЯТЕЛЬСТВА СЕВЕРНОЙ АМЕРИКИ ВНУТРЕННЕГО РЕТИНАЛЬНОГО БЕЗОПАСНОСТИ В 2022 и 2029 годах

ФИГРА 15 Водителей, УВЕДОМЛЕНИЙ, ПОСЛЕДОВАНИЙ И ЗАЯВЛЕНИЙ СЕВЕРНОЙ АМЕРИКИ НАСТОЯЩИЙ РЕНТИНАЛЬНЫЙ МАРКЕТ

ФИГРАФИЯ 16 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕТИНАЛЬНОЕ БЕЗОПАСНОСТЬ МАРКЕТ: БЕЗОПАСНЫЙ ТИП, 2021

ФИГРА 17 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕГО РЕТИНАЛЬНОГО БЕЗОПАСНОСТИ МАРКЕТ: В БЕЗОПАСНОМ ТИПЕ, 2020-2029 (Миллион долларов США)

ФИГРА 18 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕНТИНАЛЬНОЕ БЕЗОПАСНОСТИ МАРКЕТ: ПО БЕЗОПАСНОМУ ТИПУ, КАГР (2022-2029)

ФИГРАФИЯ 19 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕТИНАЛЬНОЕ БИЗНЕСНОЕ МАРКЕТ: ПО БЕЗОПАСНОМУ ТИПУ, ЛИФЕЛИНА КУРВ

ФИГРА 20 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕГО РЕТИНАЛЬНОГО БЕЗОПАСНОСТИ МАРКЕТ: ПО ТИПУ, 2021

ФИГРА 21 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕТИНАЛЬНОЕ БЕЗОПАСНОСТИ МАРКЕТ: В ТИПЕ, 2020-2029 (Миллион долларов США)

ПРИМЕЧАНИЕ 22 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕНТИНАЛЬНЫЕ БЕЗОПАСНОСТИ МАРКЕТ: ПО ТИПУ, КАГР (2022-2029)

ФИГРАЛЬ 23 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕНТИНАЛЬНЫЕ БОЛЕЗНЫЕ МАРКЕТЫ: ПО ТИПУ, ЛИФЕЛИНА КУРВ

ФИГРА 24 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕТИНАЛЬНЫЕ БЕЗОПАСНОСТИ МАРКЕТ: К концу использования, 2021

ФИГРА 25 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕТИНАЛЬНОЕ БЕЗОПАСНОСТИ МАРКЕТ: К концу использования, 2020-2029 (Миллион долларов США)

ФИГРА 26 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕТИНАЛЬНОЕ БЕЗОПАСНОСТЬ МАРКЕТ: ПОСЛЕДНИЙ ПОЛЬЗОВАТЕЛЬ, КАГР (2022-2029)

ФИГРАФИЯ 27 СЕВЕРНАЯ АМЕРИКА НАСТОЯЩИЕ РЕТИНАЛЬНЫЕ БЕЗОПАСНОСТИ МАРКЕТ: ПОСЛЕДНИЙ ИСПОЛЬЗОВАТЕЛЬ, ЛИФЕЛИНА КУРВ

ФИГРАНИЯ 28 СЕВЕРНАЯ АМЕРИКА НАСТОЯЩИЕ РЕТИНАЛЬНЫЕ БЕЗОПАСНОСТИ МАРКЕТ: КАНАЛ ДИСТРИБУЦИИ, 2021

ФИГРА 29 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕТИНАЛЬНОЕ БЕЗОПАСНОСТИ МАРКЕТ: КАНАЛ ДИСТРИБУЦИИ, 2020-2029 (Миллион долларов США)

ФИГРА 30 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕТИНАЛЬНОЕ БЕЗОПАСНОСТЬ МАРКЕТ: КАННЕЛЬ ДИСТРИБУЦИИ, КАГР (2022-2029)

ФИГРА 31 СЕВЕРНАЯ АМЕРИКА НАСТОЯЩАЯ РЕТИНАЛЬНАЯ БЕЗОПАСНОСТЬ МАРКЕТ: КАННЕЛЬ ДИСТРИБУЦИИ, ЛИФЕЛИНА КУРВ

ФИГРАЛ 32 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕТИНАЛЬНЫЕ БОЛЕЗНЫЕ МАРКЕТЫ: СНАПШОТ (2021)

ФИГРА 33 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕТИНАЛЬНЫЕ БЕЗОПАСНОСТИ МАРКЕТ: ПО СТРАНЕ (2021)

ФИГРА 34 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕТИНАЛЬНОЕ РАБОТА: ПО СТРАНЕ (2022 и 2029)

ФИГРА 35 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕТИНАЛЬНОЕ РАБОТА: ПО СТРАНЕ (2021 и 2029)

ФИГРАЛ 36 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕНТИНАЛЬНОЕ БЕЗОПАСНОСТЬ МАРКЕТ: ПО БЕЗОПАСНОМУ ТИПУ (2022-2029)

ФИГРА 37 СЕВЕРНАЯ АМЕРИКА ВНУТРЕННЕЕ РЕНТИНАЛЬНОЕ БЕЗОПАСНОСТЬ МАРКЕТ: КОМПАНИЯ ДЕЛЯ 2021 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.