North America Intraoperative Imaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.29 Billion

USD

1.89 Billion

2024

2032

USD

1.29 Billion

USD

1.89 Billion

2024

2032

| 2025 –2032 | |

| USD 1.29 Billion | |

| USD 1.89 Billion | |

| % | |

|

Сегментация рынка интраоперационной визуализации в Северной Америке по продукту (мобильные С-дуги, интраоперационная компьютерная томография, интраоперационная магнитно-резонансная томография и интраоперационное ультразвуковое исследование), компоненту (система, программное обеспечение и услуги), применению (нейрохирургия, ортопедическая и травматологическая хирургия, хирургия позвоночника, сердечно-сосудистая хирургия и другие приложения), конечному пользователю (больницы, амбулаторные хирургические центры и клиники, академические институты и исследовательские центры) — тенденции отрасли и прогноз до 2032 г.

Размер рынка интраоперационной визуализации

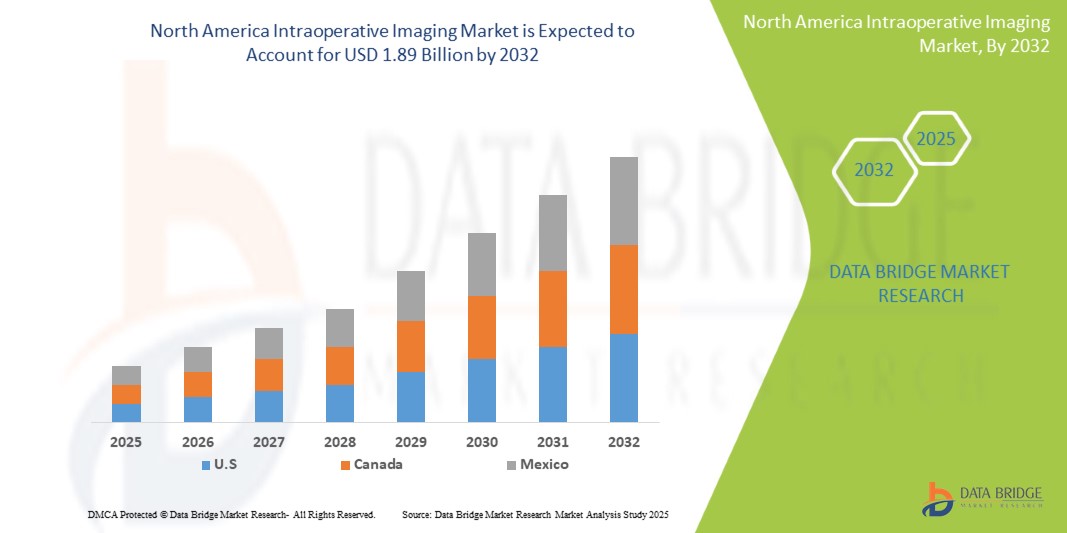

- Объем рынка интраоперационной визуализации в Северной Америке оценивался в 1,29 млрд долларов США в 2024 году и, как ожидается , достигнет 1,89 млрд долларов США к 2032 году при среднегодовом темпе роста 4,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью хронических заболеваний и ростом гериатрического населения в Северной Америке, что приводит к увеличению объема хирургических процедур. Кроме того, ключевым фактором является растущее внедрение минимально инвазивных хирургических методов, которые в значительной степени полагаются на интраоперационную визуализацию для руководства и точности.

- Кроме того, спрос на повышенную хирургическую точность, улучшенные результаты для пациентов и снижение потребности в повторных операциях делает интраоперационную визуализацию важнейшим инструментом в современных операционных. Эти сходящиеся факторы ускоряют внедрение решений интраоперационной визуализации, тем самым значительно стимулируя рост отрасли в Северной Америке.

Анализ рынка интраоперационной визуализации

- Технологии интраоперационной визуализации, включая мобильные С-дуги, интраоперационную КТ, МРТ и ультразвуковые системы, играют преобразующую роль в хирургической навигации в реальном времени и интраоперационном принятии решений в медицинских учреждениях Северной Америки. Эти технологии значительно повышают хирургическую точность, сокращают количество повторных операций и улучшают результаты лечения пациентов при сложных процедурах.

- Растущий спрос на решения для интраоперационной визуализации в Северной Америке обусловлен в первую очередь растущей распространенностью хронических заболеваний, ростом минимально инвазивных операций и сильной склонностью региона к технологически продвинутым, интегрированным операционным. Способность интраоперационной визуализации обеспечивать динамическую визуализацию становится незаменимой в нейрохирургии, ортопедии и сердечно-сосудистых вмешательствах.

- США доминируют на североамериканском рынке интраоперационной визуализации, имея самую большую долю дохода в 86,7% в 2025 году, что объясняется ее передовой инфраструктурой здравоохранения, высоким уровнем внедрения передовых хирургических технологий и поддерживающей системой возмещения. Более того, страна выигрывает от сильного присутствия мировых производителей медицинских устройств визуализации и академического сотрудничества в области исследований и клинической валидации.

- США также, как ожидается, станут самой быстрорастущей страной на североамериканском рынке интраоперационной визуализации в течение прогнозируемого периода. Этот рост обусловлен растущим спросом на интраоперационные нейрохирургические и спинальные процедуры, продолжающейся модернизацией больниц и правительственными инициативами, поддерживающими принятие интегрированных с ИИ платформ хирургической визуализации.

- Ожидается, что интраоперационная МРТ станет лидером на рынке интраоперационной визуализации в Северной Америке с долей рынка 39,4% в 2025 году, что обусловлено ее непревзойденным контрастом мягких тканей, широким применением при резекции опухолей головного мозга и растущим спросом на прецизионные нейрохирургические результаты. Ее интеграция с платформами нейронавигации и роботизированной хирургии еще больше укрепляет ее доминирование на рынке.

Область применения отчета и сегментация рынка интраоперационной визуализации

|

Атрибуты |

Ключевые аспекты рынка интраоперационной визуализации |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка интраоперационной визуализации

«Повышенная хирургическая точность за счет технологической интеграции»

- Значительной и ускоряющейся тенденцией на рынке интраоперационной визуализации в Северной Америке является углубление интеграции передовых технологий, таких как искусственный интеллект (ИИ) и обработка данных в реальном времени в хирургические рабочие процессы. Такое слияние технологий значительно повышает точность хирургических вмешательств и улучшает результаты для пациентов.

- Например, программное обеспечение для анализа изображений на базе ИИ интегрируется с интраоперационными системами МРТ и КТ, что позволяет хирургам с большей точностью определять критические анатомические структуры. Аналогичным образом, передовые навигационные системы предоставляют руководство в реальном времени на основе данных предоперационной и интраоперационной визуализации.

- Интеграция ИИ в интраоперационную визуализацию позволяет использовать такие функции, как автоматизированная сегментация изображений, предиктивное моделирование для хирургического планирования и обратная связь с хирургами в реальном времени. Например, некоторые системы используют ИИ для улучшения разрешения изображений, снижения уровня шума и предоставления оповещений на основе выявленных аномалий. Кроме того, изучаются возможности голосового управления для обеспечения работы без помощи рук, что позволяет хирургам управлять параметрами визуализации с помощью простых словесных команд.

- Бесшовная интеграция интраоперационной визуализации с другими технологиями операционной и больничными информационными системами облегчает централизованный контроль над различными аспектами хирургической среды. Благодаря единому интерфейсу хирурги могут получать доступ к комплексным данным пациента, управлять методами визуализации и использовать хирургические навигационные инструменты, создавая более интегрированный и эффективный хирургический опыт.

- Эта тенденция к более интеллектуальным, интуитивным и взаимосвязанным хирургическим системам фундаментально меняет ожидания хирургов в отношении ухода за пациентами. Соответственно, компании разрабатывают решения для интраоперационной визуализации на основе ИИ с такими функциями, как предиктивная аналитика, улучшенная визуализация и совместимость с роботизированными хирургическими платформами.

- Спрос на системы интраоперационной визуализации, обеспечивающие бесшовную интеграцию искусственного интеллекта и технологий, стремительно растет как в больницах, так и в специализированных хирургических центрах, поскольку поставщики медицинских услуг все больше внимания уделяют повышению точности, эффективности и улучшению результатов лечения пациентов.

Динамика рынка интраоперационной визуализации

Водитель

«Растущая потребность в улучшении результатов хирургических операций и эффективности рабочего процесса»

- Растущее внимание к улучшению результатов хирургических операций и повышению эффективности рабочего процесса в североамериканских медицинских учреждениях является существенным фактором повышения спроса на интраоперационную визуализацию.

- Например, внедрение передовых технологий интраоперационной визуализации помогает минимизировать необходимость повторных операций, уменьшает осложнения и сокращает время восстановления пациентов. Такие преимущества стимулируют увеличение инвестиций в эти системы со стороны ключевых поставщиков медицинских услуг.

- Поскольку поставщики медицинских услуг стремятся оптимизировать свои хирургические процессы и улучшить уход за пациентами, интраоперационная визуализация предлагает расширенные функции, такие как визуализация в реальном времени, улучшенная анатомическая детализация и точное руководство, что обеспечивает убедительное улучшение по сравнению с традиционными хирургическими методами.

- Кроме того, растущий интерес к минимально инвазивным хирургическим методам и стремление к более точным и эффективным процедурам делают интраоперационную визуализацию неотъемлемой частью современных операционных.

- Способность принимать обоснованные решения во время операции, сокращать количество ошибок и повышать общее качество лечения являются ключевыми факторами, способствующими внедрению систем интраоперационной визуализации как в больницах, так и в специализированных хирургических центрах по всей Северной Америке. Тенденция к интеграции этих систем с другими передовыми хирургическими технологиями дополнительно способствует росту рынка.

Сдержанность/Вызов

«Высокие затраты и сложная нормативно-правовая база»

- Высокие затраты, связанные с приобретением, установкой и обслуживанием систем интраоперационной визуализации, представляют собой существенную проблему для более широкого проникновения на рынок Северной Америки.

- Например, значительные капиталовложения, необходимые для современных систем МРТ или КТ, в сочетании с текущими расходами на обслуживание и обучение могут стать бременем для бюджетов медицинских учреждений, особенно небольших больниц и клиник.

- Решение этих проблем с затратами посредством инновационных моделей финансирования, технологических достижений, которые снижают стоимость систем, и более широкого страхового покрытия процедур, включающих интраоперационную визуализацию, имеет решающее значение для обеспечения более широкого внедрения.

- Кроме того, сложная нормативно-правовая база, регулирующая одобрение и использование медицинских устройств в Северной Америке, включая строгие требования FDA в США и Министерства здравоохранения Канады, может создавать барьеры для выхода на рынок и замедлять внедрение новых технологий.

- Преодоление этих нормативных препятствий, обеспечение соответствия и соответствие меняющимся стандартам требуют значительных ресурсов и опыта как от производителей, так и от поставщиков медицинских услуг.

- Преодоление этих проблем путем оптимизации нормативных процессов, содействия большей гармонизации стандартов и поддержки инициатив, способствующих инновациям и одновременно обеспечивающих безопасность пациентов, будет иметь решающее значение для устойчивого роста рынка интраоперационной визуализации в Северной Америке.

Объем рынка интраоперационной визуализации

Рынок сегментирован по продукту, компоненту, применению и конечному пользователю.

- По продукту

На основе продукта рынок интраоперационной визуализации в Северной Америке сегментируется на мобильные С-дуги, интраоперационную компьютерную томографию (КТ), интраоперационную магнитно-резонансную томографию (МРТ) и интраоперационное ультразвуковое исследование. Сегмент интраоперационной МРТ занимает самую большую долю рынка в 41,5% в 2025 году благодаря своим превосходным возможностям визуализации мягких тканей, особенно при нейрохирургических и спинальных процедурах. Высокое разрешение изображений, предоставляемых интраоперационной МРТ, позволяет хирургам проводить оценку в реальном времени во время операции, что снижает необходимость в повторных операциях.

Между тем, ожидается, что сегмент мобильных С-дуг будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено его универсальностью, простотой интеграции в операционные и растущим спросом в ортопедических и травматологических операциях. Их экономическая эффективность и мобильность делают их идеальными как для крупных больниц, так и для небольших амбулаторных хирургических центров.

- По компоненту

На основе компонентов рынок сегментирован на Системы, Программное обеспечение и Услуги. Системный сегмент доминирует на рынке с самой высокой долей выручки 60,35% в 2025 году, что объясняется высокой стоимостью и центральной ролью оборудования для визуализации в интраоперационных условиях. Современные системы визуализации, включая интраоперационные КТ и МРТ, являются капиталоемкими, но необходимы для хирургической точности и принятия интраоперационных решений.

Прогнозируется, что сегмент программного обеспечения будет расти самыми быстрыми темпами в год в период с 2025 по 2032 год, поскольку медицинские учреждения все чаще внедряют инструменты улучшения изображений на основе искусственного интеллекта, аналитику в реальном времени и 3D-визуализацию для оптимизации результатов хирургических операций и сокращения времени проведения операций.

- По применению

В зависимости от сферы применения рынок сегментирован на нейрохирургию, ортопедическую и травматологическую хирургию, хирургию позвоночника, сердечно-сосудистую хирургию и другие сферы применения. На сегмент нейрохирургии в 2025 году пришлось наибольшая доля в 37,9% из-за критической потребности в визуализации мозга в реальном времени во время резекции опухолей и других деликатных процедур. Интраоперационная визуализация обеспечивает точную локализацию, улучшает края резекции и минимизирует неврологические повреждения.

Ожидается, что сегмент ортопедической и травматологической хирургии будет расти самыми быстрыми темпами с 2025 по 2032 год, что обусловлено ростом числа случаев травм и заболеваний опорно-двигательного аппарата в Северной Америке. Визуализация в реальном времени во время восстановления переломов и замены суставов значительно повышает точность хирургического вмешательства и результаты.

- Конечным пользователем

По конечному пользователю рынок сегментирован на больницы, амбулаторные хирургические центры и клиники, академические институты и исследовательские центры. Сегмент больниц доминирует на рынке интраоперационной визуализации в Северной Америке в 2025 году из-за повсеместной установки высококлассных систем визуализации в операционных третичных и многопрофильных больниц. Их более высокие объемы пациентов и возможности финансирования поддерживают инвестиции в передовые технологии интраоперационной визуализации.

Ожидается, что амбулаторные хирургические центры (ASC) и клиники будут свидетелями самого быстрого среднегодового темпа роста до 2032 года, что обусловлено растущим предпочтением минимально инвазивных процедур в амбулаторных условиях. Переход к экономически эффективным хирургическим решениям с коротким пребыванием побуждает ASC внедрять компактные и мобильные интраоперационные системы визуализации.

Региональный анализ рынка интраоперационной визуализации

- США доминируют на североамериканском рынке интраоперационной визуализации с самой большой долей выручки в 82,67% в 2024 году, что обусловлено широким внедрением передовых технологий визуализации, особенно в таких острых специальностях, как нейрохирургия и ортопедические процедуры. Надежная инфраструктура здравоохранения страны, высокие расходы на здравоохранение на душу населения и акцент на хирургической точности вносят значительный вклад в это лидерство.

- Рост рынка в США дополнительно поддерживается благоприятной политикой возмещения расходов на процедуры интраоперационной визуализации, убедительными клиническими данными, подтверждающими их эффективность, и растущими инвестициями в проекты модернизации операционных в больницах и академических медицинских центрах.

- Кроме того, присутствие в США лидеров мирового рынка, таких как GE HealthCare, Medtronic, Siemens Healthineers и Stryker Corporation, играет решающую роль в стимулировании инноваций, доступности и скорейшем внедрении систем нового поколения, таких как интраоперационная МРТ и КТ, как в государственных, так и в частных больницах.

- Растущий спрос на малоинвазивные операции, особенно в неврологии, лечении позвоночника и травматологии, ускоряет внедрение мобильных С-дуг и интраоперационных ультразвуковых устройств в амбулаторных хирургических центрах и общественных больницах, тем самым еще больше укрепляя рынок США.

Обзор рынка интраоперационной визуализации в Канаде

Ожидается, что рынок интраоперационной визуализации в Канаде будет демонстрировать устойчивый рост в течение всего прогнозируемого периода, поддерживаемый возросшими инвестициями в хирургическую инфраструктуру, акцентом на передовые технологии визуализации и растущей распространенностью сложных нейрохирургических и ортопедических процедур. Универсальная система здравоохранения Канады и государственное финансирование цифровой трансформации здравоохранения побудили больницы и академические центры внедрять интраоперационные КТ, МРТ и мобильные системы C-дуги для повышения точности и результатов хирургических операций. Дополнительным фактором роста рынка является возросшая интеграция интраоперационной визуализации в гибридных операционных, особенно в крупных городских больницах и учебных заведениях. Сотрудничество с производителями из США, соблюдение строгой нормативной базы Министерства здравоохранения Канады и растущий спрос на минимально инвазивные процедуры способствуют внедрению технологий визуализации по всей стране. Более того, обучающие инициативы, нацеленные на нейрохирургов и ортопедов, способствуют более широкому внедрению и клинической уверенности в визуализации в реальном времени во время операции.

Обзор рынка интраоперационной визуализации в Мексике

Рынок интраоперационной визуализации в Мексике, как ожидается, будет расти со здоровым среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено улучшением хирургических возможностей в частных и государственных больницах, расширением доступа пациентов к специализированной помощи и ростом инвестиций в модернизацию медицинских учреждений. Расширение высококлассных больниц в таких городах, как Мехико, Монтеррей и Гвадалахара, создает спрос на мобильные С-дуги и интраоперационные ультразвуковые технологии, которые поддерживают высокоточные операции. Правительственные инициативы в области здравоохранения, такие как «Seguro Popular», и институциональные инвестиции в онкологическую и травматологическую помощь, поощряют постепенное принятие систем интраоперационной визуализации, особенно в неврологии и спинальной хирургии. Хотя высококлассные технологии, такие как интраоперационная МРТ, в настоящее время сосредоточены в учреждениях премиум-класса, растущий интерес со стороны многонациональных компаний по производству медицинских устройств и региональных дистрибьюторов, вероятно, расширит доступ в ближайшие годы. Ожидается, что стремление к улучшению результатов хирургических операций, а также улучшение подготовки рентгенологов и хирургов ускорят рынок интраоперационной визуализации в Мексике.

Доля рынка интраоперационной визуализации

Лидерами отрасли интраоперационной визуализации являются в основном известные компании, в том числе:

- General Electric Company (США)

- Siemens Healthineers AG (операции в Германии и США)

- Koninklijke Philips NV (операции в Нидерландах и США)

- Medtronic plc (операции в Ирландии и США)

- Canon Medical Systems USA, Inc. (США)

- Корпорация Stryker (США)

- Ziehm Imaging Inc. (США)

- IMRIS, Deerfield Imaging Inc. (США)

- Brainlab Inc. (США)

- Shimadzu Medical Systems USA (США)

- Esaote North America, Inc. (США)

- NeuroLogica Corp. (дочерняя компания Samsung Electronics, США)

- Hitachi Healthcare Americas (США)

- Carestream Health, Inc. (США)

- Mobius Imaging LLC (США)

- CurveBeam LLC (США)

- SurgicEye, Inc. (США)

- United Imaging Healthcare Co., Ltd. (подразделение в США)

- OrthoScan Inc. (США)

- Корпорация Novarad (США)

Последние разработки на рынке интраоперационной визуализации в Северной Америке

- В феврале 2024 года GE Healthcare объявила о стратегическом сотрудничестве с Biofourmis, направленном на повышение непрерывности ухода за счет обеспечения безопасного, эффективного и доступного медицинского обслуживания на дому, поддерживая пациентов за пределами традиционных больничных условий. Это партнерство объединяет сильные стороны двух лидеров отрасли для масштабирования и предоставления решений по уходу на дому следующего поколения, закладывая прочную основу для будущего удаленного предоставления медицинских услуг

- В январе 2024 года Siemens Healthineers AG расширила свое партнерство с City Cancer Challenge (C/Can) на глобальном уровне с целью поддержки городских проектов C/Can в странах с низким и средним уровнем дохода. Эта инициатива отражает приверженность Siemens Healthineers укреплению инфраструктуры лечения рака во всем мире и повышению справедливости в сфере здравоохранения

- В октябре 2023 года компания GE Healthcare достигла ключевого рубежа, возглавив список Управления по контролю за продуктами и лекарствами США (FDA) медицинских устройств с поддержкой искусственного интеллекта (ИИ), с 58 перечисленными разрешениями или авторизациями 510(k) в Соединенных Штатах. Это достижение подчеркивает лидерство GE Healthcare в продвижении инноваций и интеграции технологий ИИ в современные медицинские решения

- В ноябре 2022 года компания Ziehm Imaging GmbH представила новый плоскопанельный детектор на основе оксида индия-галлия-цинка (IGZO) для интраоперационной визуализации на конференции Радиологического общества Северной Америки (RSNA), обеспечивающий превосходное качество изображения при минимальном воздействии радиации на пациентов. Это достижение подчеркивает нацеленность Ziehm Imaging на повышение безопасности и эффективности визуализации в хирургических условиях.

- В апреле 2022 года больница SPARSH в партнерстве с Sita Bhateja Trust представила усовершенствованную систему хирургической визуализации O-arm и хирургическую навигационную систему StealthStation S8, повышающую точность и визуализацию при операциях на мозге и позвоночнике. Это сотрудничество знаменует собой значительный шаг на пути к улучшению результатов хирургических операций и внедрению технологий в здравоохранение

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.