North America Lung Cancer Therapeutics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.60 Billion

USD

10.59 Billion

2025

2033

USD

6.60 Billion

USD

10.59 Billion

2025

2033

| 2026 –2033 | |

| USD 6.60 Billion | |

| USD 10.59 Billion | |

| % | |

|

Сегментация рынка средств для лечения рака легких в Северной Америке по типу рака (немелкоклеточный рак легких, метастатический рак легких, легочные нейроэндокринные опухоли, опухоли средостения, мезотелиома и опухоли грудной стенки), типу молекулы (малые молекулы и биологические препараты), классу препарата (алкилирующие агенты, антиметаболиты, ингибиторы EGFR, митотические ингибиторы, ингибиторы мультикиназ и другие), типу лечения (химиотерапия, лучевая терапия, таргетная терапия, иммунотерапия и другие), типу терапии (терапия одним препаратом и комбинированная терапия), конечному потребителю (больницы, уход на дому, специализированные клиники и другие), каналу сбыта (больничная аптека, розничная аптека, интернет-аптеки и другие) — тенденции отрасли и прогноз до 2033 г.

Размер рынка средств для лечения рака легких в Северной Америке

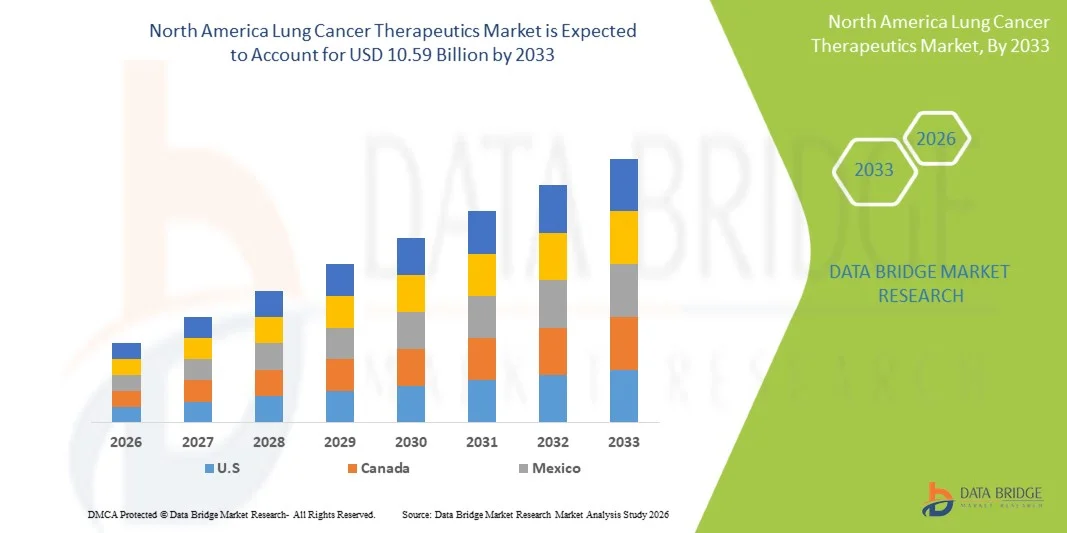

- Объем рынка лекарственных средств для лечения рака легких в Северной Америке в 2025 году оценивался в 6,60 млрд долларов США , а к 2033 году , как ожидается, он достигнет 10,59 млрд долларов США при среднегодовом темпе роста 6,1% в прогнозируемый период.

- В сочетании с достижениями в области диагностических технологий и таргетных методов лечения. Рост осведомлённости о ранней диагностике в сочетании с интеграцией прецизионной медицины и терапии на основе биомаркеров стимулирует внедрение инновационных методов лечения рака лёгких как в развитых, так и в развивающихся регионах. Более того, рост инвестиций в исследования в области онкологии и расширение инфраструктуры здравоохранения дополнительно способствуют расширению рынка.

- Более того, растущий спрос на персонализированные методы лечения, наряду с постоянным прогрессом в области иммунотерапии и разработки таргетных препаратов, превращает терапию рака лёгких в критически важный сегмент онкологической отрасли. Эти факторы, в сочетании с благоприятными регулирующими разрешениями, увеличением финансирования НИОКР и стратегическим сотрудничеством фармацевтических компаний, ускоряют внедрение передовых методов лечения рака лёгких, тем самым значительно стимулируя общий рост отрасли.

Анализ рынка средств для лечения рака легких в Северной Америке

- Терапия рака лёгких, включающая таргетную терапию, иммунотерапию и химиотерапию, стала важнейшим компонентом современного лечения онкологии благодаря своей высокой эффективности, точности и выживаемости. Интеграция молекулярной диагностики и тестирования биомаркеров произвела революцию в подборе лечения, позволив применять персонализированные подходы, которые улучшают реакцию пациентов и снижают побочные эффекты.

- Растущий спрос на современные методы лечения рака лёгких обусловлен, прежде всего, ростом заболеваемости этим заболеванием во всём мире, повышением осведомлённости о ранней диагностике и ростом инвестиций в исследования в области онкологии. Кроме того, благоприятные условия возмещения расходов и одобрение новых препаратов регулирующими органами способствуют их широкому внедрению в системы здравоохранения по всему миру.

- США доминировали на североамериканском рынке терапии рака легких с наибольшей долей выручки в 41,3% в 2025 году благодаря развитой инфраструктуре здравоохранения, обширной экосистеме исследований в области онкологии и значительным государственным и частным инвестициям в инновации в области лечения рака.

- Ожидается, что Канада станет страной с самыми быстрыми темпами роста на североамериканском рынке терапии рака легких в течение прогнозируемого периода, регистрируя заметный среднегодовой темп роста с 2025 года, чему будет способствовать рост инвестиций в исследования рака, расширение доступа к новым биологическим препаратам и таргетной терапии, а также растущее сотрудничество между органами здравоохранения и фармацевтическими компаниями.

- Сегмент малых молекул лидировал с долей выручки 61,4% в 2025 году. Лидерство малых молекул обусловлено их признанной ролью в таргетной терапии, удобством перорального приема и обширным клиническим опытом применения при многих подтипах рака легких.

Область применения отчета и сегментация рынка средств для лечения рака легких в Северной Америке

|

Атрибуты |

Ключевые данные о рынке терапии рака легких в Северной Америке |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка терапии рака легких в Северной Америке

« Повышенное удобство благодаря интеграции искусственного интеллекта и прецизионной медицины »

- Значимой и набирающей обороты тенденцией на североамериканском рынке терапии рака лёгких является углубление интеграции искусственного интеллекта (ИИ) и платформ прецизионной медицины , что революционизирует диагностику, персонализацию лечения и общее ведение пациентов с раком лёгких. Эта конвергенция технологий значительно улучшает результаты лечения, точность лечения и процессы принятия клинических решений.

- Например, инструменты визуализации на основе искусственного интеллекта всё чаще используются для выявления опухолей лёгких на ранних стадиях, анализируя КТ-снимки с большей точностью и скоростью, чем традиционные методы радиологии. Аналогичным образом, платформы для прецизионной онкологии, такие как Tempus и Foundation Medicine, позволяют выявлять специфические генетические мутации, что позволяет врачам выбирать наиболее эффективную таргетную терапию для каждого пациента.

- Применение ИИ в терапии рака лёгких распространяется на прогнозирование ответа на лечение, оптимизацию комбинаций препаратов и выявление потенциальных мутаций резистентности до появления клинических симптомов. Например, алгоритмы ИИ, интегрированные в платформы для исследований в области онкологии, могут обрабатывать обширные наборы геномных данных, чтобы рекомендовать адаптивные стратегии лечения и улучшать мониторинг состояния пациентов. Более того, инструменты цифрового здравоохранения и платформы с голосовым управлением оптимизируют взаимодействие между пациентами и медицинскими работниками, обеспечивая последовательную приверженность лечению и своевременную публикацию о симптомах.

- Полная интеграция ИИ с больничными информационными системами, электронными медицинскими картами и базами данных клинических испытаний способствует более эффективному обмену данными и ускоряет темпы исследований и клинических разработок. Благодаря унифицированным платформам данных онкологи теперь могут получать доступ к информации о состоянии здоровья пациентов в режиме реального времени, что позволяет быстрее и более обоснованно корректировать лечение.

- Эта тенденция к более интеллектуальным, основанным на данных и взаимосвязанным терапевтическим решениям коренным образом меняет ожидания в области лечения онкологических заболеваний. В результате ведущие биофармацевтические компании, такие как Roche, AstraZeneca и Merck & Co., активно инвестируют в разработку лекарственных препаратов с использованием ИИ, аналитику данных в реальных условиях и адаптивные клинические исследования для повышения эффективности терапии и улучшения показателей выживаемости пациентов с раком лёгких.

- Спрос на персонализированные подходы к лечению рака легких с использованием искусственного интеллекта стремительно растет как на развитых, так и на развивающихся рынках, поскольку системы здравоохранения все больше отдают приоритет точности, экономической эффективности и улучшению качества обслуживания пациентов.

Динамика рынка средств для лечения рака легких в Северной Америке

Водитель

«Растущая потребность в таргетной и иммуноонкологической терапии»

- Рост заболеваемости раком лёгких в мире и переход к прецизионной медицине являются ключевыми факторами, способствующими росту рынка терапевтических средств для лечения рака лёгких в Северной Америке. Таргетная терапия и иммуноонкологические препараты изменили подходы к лечению, обеспечив повышение выживаемости и снижение побочных эффектов по сравнению с традиционной химиотерапией.

- Например, в апреле 2025 года компания AstraZeneca объявила о продвижении своего ингибитора EGFR нового поколения в клинических исследованиях III фазы, направленных на устранение мутаций резистентности у пациентов с немелкоклеточным раком лёгкого (НМРЛ). Ожидается, что такие стратегические разработки крупных игроков значительно ускорят рост рынка в прогнозируемый период.

- По мере углубления понимания биологии опухолей и геномного профилирования врачи всё чаще используют выбор лечения на основе биомаркеров, что повышает точность терапии и частоту ответов пациентов. Более того, продолжающиеся инновации в области ингибиторов PD-1/PD-L1 и комбинированной иммунотерапии продолжают расширять спектр возможностей для лечения ранее неизлечимых случаев рака лёгких.

- Растущий спрос на ранние диагностические инструменты, технологии жидкой биопсии и сопутствующую диагностику дополнительно повышает эффективность лечения, а расширение возмещения расходов на таргетные и иммунотерапевтические препараты делает эти методы лечения более доступными. Таким образом, растущее внимание мирового медицинского сообщества к персонализированным схемам лечения является важнейшей движущей силой развития североамериканского рынка терапии рака лёгких.

Сдержанность/Вызов

« Высокая стоимость лечения и ограниченная доступность в развивающихся регионах »

- Несмотря на значительные терапевтические достижения, высокая стоимость лечения рака лёгких остаётся серьёзным препятствием для его широкого внедрения, особенно в странах с низким и средним уровнем дохода. Таргетные препараты и иммуноонкологические препараты часто имеют завышенную цену из-за сложного процесса производства и исследований, что делает доступность препаратов ключевым фактором для пациентов и медицинских работников.

- Например, отчёты онкологических ассоциаций свидетельствуют о том, что многие пациенты в развивающихся регионах по-прежнему полагаются на традиционную химиотерапию из-за ограниченной доступности и высокой стоимости современных биологических препаратов и таргетных препаратов. Кроме того, различия в инфраструктуре здравоохранения и диагностических возможностях ещё больше затрудняют своевременное выявление и лечение рака лёгких.

- Решение этих проблем посредством экономически эффективного запуска биоаналогов, расширения программ помощи пациентам и более масштабных инициатив по возмещению расходов имеет решающее значение для повышения доступности. Такие компании, как Bristol Myers Squibb и Roche, инвестируют в программы, направленные на повышение доступности и охват малообеспеченных групп населения, в то время как правительства и неправительственные организации уделяют особое внимание раннему скринингу и кампаниям по информированию.

- Более того, сложность получения разрешений регулирующих органов и длительный процесс клинических испытаний могут задержать внедрение инновационных методов лечения на развивающихся рынках. Преодоление этих препятствий посредством реформ политики, совместных исследовательских инициатив и увеличения финансирования здравоохранения будет иметь решающее значение для обеспечения равноправного доступа к передовым методам лечения рака лёгких во всём мире.

- Несмотря на постепенную стабилизацию цен и выход биоаналогов на рынок, высокая стоимость по-прежнему сдерживает их широкое внедрение. Расширение глобального сотрудничества между фармацевтическими компаниями, политиками и организациями здравоохранения будет иметь ключевое значение для обеспечения устойчивого роста и расширения доступа к препаратам для лечения рака лёгких в Северной Америке.

Рынок терапии рака легких в Северной Америке

Рынок сегментирован по типу рака, типу молекулы, классу препарата, типу лечения, типу терапии, конечному пользователю и каналу сбыта.

• По типу рака

На основе типа рака рынок терапевтических средств для лечения рака легких в Северной Америке сегментируется на немелкоклеточный рак легких (НМРЛ), метастатический рак легких, легочные нейроэндокринные опухоли, опухоли средостения, мезотелиому и опухоли грудной стенки. Сегмент немелкоклеточного рака легких (НМРЛ) доминировал на рынке с наибольшей долей выручки в 58,6% в 2025 году. Доминирование НМРЛ обусловлено его очень высокой глобальной распространенностью и большим, четко определенным пулом пациентов, которые получают пользу от таргетной и иммунологической терапии. Прорывы в молекулярной диагностике сделали возможным широкое выявление действующих мутаций в НМРЛ, что, в свою очередь, стимулирует назначение прецизионных препаратов. Одобренные таргетные препараты для мутаций EGFR, ALK, ROS1 и KRAS значительно улучшили безрецидивную и общую выживаемость в этой когорте. Мощный портфель таргетных препаратов нового поколения и комбинированных схем лечения продолжает расширять терапевтические возможности для НМРЛ. Крупные инвестиции в фармкомпанию и многочисленные текущие глобальные клинические исследования еще больше укрепляют лидерство НМРЛ на рынке. Возмещение расходов на развитых рынках и улучшение доступа на развивающихся рынках поддерживают высокий уровень использования. Знание врачами алгоритмов лечения НМРЛ и устоявшихся диагностических протоколов также ускоряет внедрение терапии. Программы защиты прав пациентов и скрининга повысили показатели ранней диагностики в некоторых регионах, поддерживая большой спрос на лечение НМРЛ. Системы здравоохранения отдают приоритет НМРЛ из-за его клинической нагрузки, что привлекает больше внимания к исследованиям и разработкам и коммерциализации. В целом, клинические данные, инвестиции в рынок, диагностика и большая база пациентов сохраняют НМРЛ в качестве доминирующего сегмента онкологических заболеваний.

Прогнозируется, что сегмент метастатического рака легких будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 13,7% в период с 2026 по 2033 год. Рост обусловлен увеличением числа пациентов, диагностированных на поздних стадиях, и более эффективными системными методами лечения, которые значительно увеличивают выживаемость при метастатическом поражении. Достижения в области иммунотерапии и таргетных комбинированных препаратов, воздействующих на механизмы резистентности, создают новые возможности лечения метастатического заболевания. Расширенный доступ к геномному профилированию позволяет онкологам адаптировать методы лечения даже на поздних стадиях заболевания, улучшая результаты и доступ к лечению. Улучшения в паллиативной и поддерживающей терапии увеличивают число пациентов, имеющих право на системное вмешательство. Регуляторные разрешения на терапию поздней линии и более широкое возмещение затрат на новые препараты также способствуют расширению рынка. Неудовлетворенная потребность в лечении метастатического заболевания привлекает значительную активность клинических исследований и инвестиции, ускоряя внедрение инновационных препаратов. Кроме того, практические данные, демонстрирующие улучшение качества жизни при новых схемах лечения, поддерживают более широкое внедрение в лечение метастатического заболевания, что дополнительно увеличивает CAGR.

• По типу молекулы

На основе типа молекулы рынок терапевтических средств для лечения рака легких в Северной Америке сегментируется на малые молекулы и биологические препараты. Сегмент малых молекул доминировал с долей выручки 61,4% в 2025 году. Лидерство малых молекул обусловлено их устоявшейся ролью в таргетной терапии, удобством перорального дозирования и широким клиническим опытом в отношении многих подтипов рака легких. Хорошо известные ингибиторы тирозинкиназы (ТКИ), такие как озимертиниб, гефитиниб и эрлотиниб, являются основными препаратами в схемах лечения НМРЛ и имеют большие популяции пациентов. Малые молекулы часто менее затратны в производстве и распространении, чем сложные биологические препараты, что увеличивает доступность во многих регионах. Их фармакокинетические профили и способность проникать в солидные опухоли делают их клинически привлекательными для внутриклеточных мишеней. Наличие дженериков для некоторых препаратов дополнительно способствует объемному поглощению на развивающихся рынках. Продолжающаяся разработка ингибиторов малых молекул следующего поколения, направленных на устранение мутаций резистентности, поддерживает постоянное внедрение. Врачи спокойно назначают малые молекулы благодаря долгосрочным данным о безопасности и эффективности. Системы здравоохранения поддерживают эти методы лечения во многих учреждениях, где действуют клинические рекомендации, что укрепляет их долю на рынке. Коммерческие стратегии производителей, включая управление жизненным циклом и расширение маркировки, также способствуют доминированию малых молекул.

Ожидается, что сегмент биологических препаратов будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 14,2% в период с 2026 по 2033 год. Этот быстрый рост обусловлен ингибиторами иммунных контрольных точек, моноклональными антителами, конъюгатами антитело-лекарственное средство (ADC) и другими сложными биологическими препаратами, которые продемонстрировали стойкий ответ у многих пациентов с раком легких. Увеличение инвестиций в биологические исследования и разработки и расширяющийся портфель одобренных препаратов стимулируют их внедрение. Биологические препараты часто обеспечивают значительные преимущества в плане выживаемости и новых механизмов действия, что делает их высокоэффективными методами лечения в портфелях онкологических препаратов. Растущая разработка биоаналогов повышает их доступность и ценность, способствуя более быстрому внедрению. Более того, сочетание биологических препаратов с другими методами лечения открывает новые схемы лечения, которые еще больше повышают спрос. Поддержка возмещения затрат на высокоэффективные биологические препараты на основных рынках ускоряет проникновение. Предпочтение клиницистов к иммунотерапии как стандарту лечения во многих условиях продолжает стимулировать траекторию роста биологических препаратов.

• По классу лекарств

На основе класса препаратов рынок терапевтических средств для лечения рака легких в Северной Америке сегментируется на алкилирующие агенты, антиметаболиты, ингибиторы EGFR, митотические ингибиторы, ингибиторы мультикиназ и другие. Сегмент ингибиторов EGFR занимал доминирующую долю выручки в 37,9% в 2025 году. Ингибиторы EGFR доминируют, поскольку мутации EGFR являются одними из наиболее поддающихся лечению и широко исследованных аномалий при НМРЛ, а одобренные препараты EGFR имеют хорошо известные преимущества в плане выживаемости. Такие препараты, как озимертиниб и гефитиниб, обычно используются в первой и последующих линиях при наличии мутаций, что создает значительные популяции пациентов, получающих лечение. Сегмент выигрывает от рутинного скрининга мутаций EGFR, который направляет пациентов на таргетную терапию. Ингибиторы EGFR следующего поколения, которые преодолевают мутации резистентности, усилили клиническую полезность и долю рынка. Клинические руководства настоятельно рекомендуют тестирование EGFR и таргетное лечение, что способствует его внедрению в лечебных центрах. Благоприятные профили безопасности по сравнению с цитотоксической химиотерапией также способствуют предпочтению препаратов врачами. Фармацевтические компании продолжают инвестировать в улучшение профилей ингибиторов EGFR и разработку комбинированных схем лечения, сохраняя лидерство на рынке. Надежные данные об эффективности в реальных условиях эксплуатации дополнительно подтверждают поддержку со стороны пациентов и популярность препарата у врачей. Глобальные разрешения регулирующих органов в разных регионах повышают доступность препарата и увеличивают его доходную часть.

Прогнозируется, что сегмент мультикиназных ингибиторов будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 13,4% в период с 2026 по 2033 год. Мультикиназные ингибиторы набирают обороты, поскольку они способны одновременно воздействовать на несколько онкогенных и ангиогенных путей, что ценно при резистентных и гетерогенных опухолях. Эти препараты все чаще тестируются в сочетании с иммунотерапией и другими таргетными препаратами для преодоления резистентности к одной мишени. Достижения в области молекулярного профилирования помогают выявлять пациентов, которым, скорее всего, будут полезны мультикиназные подходы, улучшая клинические результаты и уровень использования. Продолжающаяся деятельность в рамках разработки новых препаратов и новые одобрения мультитаргетных соединений расширяют клинические показания. Преимущество мультипутевого ингибирования в рефрактерных или метастатических случаях делает эти препараты привлекательными для комплексных алгоритмов лечения. Академические и отраслевые комбинированные испытания дополнительно подтверждают эффективность и способствуют более широкому внедрению. Усовершенствованные формулы и стратегии дозирования, направленные на минимизацию токсичности, улучшают переносимость и рыночную привлекательность.

• По типу лечения

На основе типа лечения рынок терапевтических средств для лечения рака легких в Северной Америке сегментируется на химиотерапию, лучевую терапию, таргетную терапию, иммунотерапию и другие. Сегмент таргетной терапии доминировал с долей 42,1% в 2025 году, что отражает сдвиг в сторону прецизионной онкологии и лечения, ориентированного на молекулярные биомаркеры. Таргетные препараты обеспечивают превосходную выживаемость без прогрессирования у пациентов с определенными мутациями и все чаще используются на ранних и поздних стадиях. Распространение сопутствующей диагностики и более широкая доступность геномного тестирования усилили внедрение таргетной терапии. Фармацевтические пайплайны, ориентированные на новые мишени (ALK, ROS1, BRAF, MET, RET), постоянно расширяют спектр прецизионных вариантов. Таргетные методы лечения часто переносятся лучше, чем традиционная химиотерапия, что улучшает качество жизни и приверженность. Системы здравоохранения инвестируют в диагностическую инфраструктуру для поддержки таргетных подходов, что дополнительно увеличивает долю рынка. Политика возмещения расходов во многих развитых странах отдаёт предпочтение целевым схемам лечения, подтверждённым научными данными, что расширяет доступ к ним. Клинические рекомендации теперь включают молекулярное тестирование и протоколы целевой терапии, стандартизируя лечение и укрепляя доминирующее положение. Продолжающееся расширение номенклатуры и комбинированные исследования поддерживают динамику развития целевых методов лечения.

Прогнозируется, что сегмент иммунотерапии продемонстрирует самый быстрый среднегодовой темп роста в 15,3% в период с 2026 по 2033 год. Стремительный рост иммунотерапии следует за знаковыми успехами в области ингибиторов контрольных точек, которые обеспечивают стойкий ответ у подгрупп пациентов. Продолжающиеся прорывы в разработке новых иммунных мишеней, биспецифических антител и клеточной терапии расширяют возможности клинического применения. Комбинированные стратегии, сочетающие иммунотерапию с таргетными препаратами или химиотерапией, приводят к улучшению показателей ответа. Расширение исследований биомаркеров (за пределами PD-L1) улучшает отбор пациентов и повышает показатели ответа. Количество разрешений регулирующих органов и включение в руководства по иммунотерапии в условиях первой и поздней линии продолжает увеличиваться. Инвестиции в производственные мощности и повышение экономической эффективности за счет биоаналогов и моделей возмещения стоимости, основанных на ценности, способствуют более широкому внедрению. Данные об эффективности в реальных условиях и долгосрочной выживаемости укрепляют уверенность врачей и ускоряют внедрение во всем мире.

• По типу терапии

На основе типа терапии рынок терапевтических средств для лечения рака легких в Северной Америке сегментируется на терапию одним препаратом и комбинированную терапию. Сегмент комбинированной терапии доминировал с долей 55,8% в 2025 году, что отражает клиническую реальность, что сочетание методов (химиотерапия + таргетные препараты или иммунотерапия + таргетная терапия) часто обеспечивает превосходный контроль опухоли. Комбинированные схемы стали стандартом во многих условиях первой линии благодаря продемонстрированным преимуществам в выживаемости в рандомизированных исследованиях. Доминирование сегмента поддерживается убедительными клиническими данными, одобрением руководств и широким признанием врачей. Фармацевтические партнерства и соглашения о совместной разработке расширили портфели комбинированных препаратов и ускорили подачу регуляторных заявок. Комбинированные подходы помогают смягчить механизмы резистентности и обеспечить многоаспектное подавление опухоли. Системы здравоохранения все чаще возмещают расходы на комбинированные схемы, основанные на доказательствах, при показаниях с высокой эффективностью, способствуя их внедрению. Применение комбинированной терапии при запущенных и метастатических заболеваниях особенно активно, что обеспечивает существенный прирост выручки на рынке. Улучшение результатов лечения пациентов и расширение показаний к применению комбинированных методов лечения сохраняют их лидирующую роль во всех направлениях лечения.

Ожидается, что сегмент монотерапии будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 11,9% в период с 2026 по 2033 год. Рост монотерапии обусловлен одобрением высокоспецифичных монопрепаратов с благоприятной эффективностью и переносимостью для определенных подгрупп пациентов. Монотерапии привлекательны в условиях поддерживающей терапии, у пожилых пациентов или в случаях, когда вызывает беспокойство комбинированная токсичность. Более простая процедура введения и сниженные требования к мониторингу делают использование монопрепаратов привлекательным в условиях ограниченных ресурсов. Постоянное открытие новых мишеней, обеспечивающих эффективные варианты монотерапии, стимулирует внедрение. Экономические соображения и упрощенные пути возмещения расходов также способствуют росту монотерапии, особенно в случаях, когда доказана ее экономическая эффективность. Практические данные о том, что определенные монопрепараты обеспечивают стойкий контроль у отдельных пациентов, еще больше укрепляют позиции в пользу их использования.

• Конечным пользователем

На основе конечного пользователя рынок терапии рака легких в Северной Америке сегментируется на больницы, уход на дому, специализированные клиники и другие. Сегмент больниц доминировал с наибольшей долей в 64,3% в 2025 году, поскольку больницы предоставляют комплексные онкологические услуги, включая диагностику, инфузионные центры, отделения лучевой терапии и многопрофильные команды, необходимые для сложного лечения рака легких. Больницы также принимают большинство клинических испытаний и имеют инфраструктуру для безопасного введения цитотоксических и биологических препаратов. Возмещение расходов государственными и частными плательщиками часто проходит через больничные учреждения, поддерживая более высокие объемы лечения и централизованные закупки. Интегрированные пути оказания помощи в больницах способствуют быстрой диагностике, стадированию и началу терапии, способствуя высокой пропускной способности пациентов. Передовые больницы привлекают направления для лечения сложных случаев, что еще больше усиливает использование высококачественных методов лечения рака легких. Программы обучения и концентрация специалистов в больницах поддерживают экспертизу и внедрение новых схем лечения. Расширение онкологических отделений и инвестиции в онкологические центры во всем мире продолжают подкреплять доминирование больниц. Больницы также являются центрами проведения тестирования на биомаркеры и проведения междисциплинарных онкологических консилиумов, которые способствуют внедрению целевой терапии.

Ожидается, что сегмент специализированных клиник будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 12,8% в период с 2026 по 2033 год. Специализированные онкологические клиники расширяются благодаря спросу на амбулаторную, ориентированную на пациента помощь, которая обеспечивает более быстрый доступ и персонализированное ведение пациентов. Эти клиники часто фокусируются на инфузионных услугах и проведении целевой терапии с оптимизированной системой записи на прием. Экономическая эффективность и удобство для пациентов, особенно в неострых случаях, делают специализированные клиники привлекательными. Партнерство с фармацевтическими компаниями в рамках спонсируемых программ и заключение контрактов с местными плательщиками расширяют спектр предлагаемых услуг. Переход к амбулаторному применению многих современных методов лечения способствует росту специализированных клиник. Расширение сети таких клиник в городских и пригородных районах повышает доступность и расширяет возможности выбора для пациентов, ускоряя темпы внедрения.

• По каналу распространения

На основе канала сбыта рынок терапевтических средств для лечения рака легких в Северной Америке сегментируется на больничную аптеку, розничную аптеку, интернет-аптеку и другие. Сегмент больничной аптеки занимал наибольшую долю в 53,6% в 2025 году, поскольку больничные аптеки управляют закупками, хранением в холодовой цепи и выдачей сложных онкологических препаратов, требующих клинического надзора и немедленной доступности для стационарного и инфузионного использования. Централизованные системы больничных аптек также координируют безопасность лекарств, дозирование и услуги клинической фармации, которые улучшают результаты лечения. Соглашения о оптовых закупках и тендеры, проводимые больницами, обеспечивают стабильные поставки и часто выгодные цены на дорогостоящие методы лечения. Интеграция больничных аптек с электронными медицинскими картами облегчает назначение, администрирование и мониторинг рабочих процессов для противораковых терапевтических средств. Контроль этого канала над внутренними онкологическими запасами необходим для своевременного оказания медицинской помощи и поддержки клинических исследований. Стратегическая роль больничных аптек в онкологических центрах делает их доминирующим каналом сбыта.

Ожидается, что сегмент онлайн-аптек будет расти самыми быстрыми темпами в год на 14,9% в период с 2026 по 2033 год. Факторами роста являются растущее внедрение телемедицины, расширение систем электронных рецептов, предпочтение пациентами доставки на дом препаратов для лечения хронических онкологических заболеваний полости рта и улучшение нормативно-правовой поддержки онлайн-продаж лекарств. Онлайн-каналы снижают географические барьеры доступа и предлагают конкурентоспособные цены и модели подписки, привлекательные для пациентов, проходящих длительную терапию. Интеграция с телеконсультациями и услугами домашнего ухода дополнительно повышает удобство и приверженность лечению. Расширение безопасных, соответствующих требованиям платформ онлайн-аптек и партнерство с клиниками и больницами ускоряют внедрение каналов продаж во всем мире.

Региональный анализ рынка препаратов для лечения рака легких в Северной Америке

- Северная Америка доминировала на североамериканском рынке терапии рака легких, имея наибольшую долю выручки в 2025 году благодаря своей развитой инфраструктуре здравоохранения, надежному ландшафту исследований в области онкологии и широкому внедрению инновационных методов лечения рака.

- Регион выигрывает от тесного сотрудничества между государственными органами, академическими институтами и крупными фармацевтическими компаниями, что способствует быстрой разработке и коммерциализации таргетной терапии и иммунотерапии.

- Растущая осведомлённость о ранней диагностике рака в сочетании с расширением доступа к прецизионной медицине и передовым диагностическим технологиям дополнительно способствует расширению рынка. Постоянное внедрение инновационных препаратов и мощная поддержка со стороны регулирующих органов ускоренной регистрации продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Обзор рынка терапии рака легких в США и Северной Америке

Рынок терапии рака легких в США и Северной Америке занял наибольшую долю выручки в 41,30% в 2025 году в Северной Америке, в первую очередь благодаря передовой инфраструктуре здравоохранения и лидерству в инновациях в области онкологии. Доминирование страны обусловлено значительными инвестициями как государственного, так и частного секторов в исследования геномики рака, биологических препаратов и иммунотерапии. США также лидируют в активности клинических испытаний, что способствует более быстрой разработке лекарств и получению регулирующих разрешений от FDA. Кроме того, растущая база пациентов, пользующихся передовыми программами скрининга, инициативами ранней диагностики и персонализированными подходами к лечению, подогревает спрос на терапию рака легких. Сильное присутствие мировых фармацевтических лидеров, таких как Merck, Bristol Myers Squibb и Amgen, наряду с растущей интеграцией ИИ в поиск и диагностику лекарств, дополнительно подкрепляет траекторию роста рынка.

Обзор рынка терапии рака легких в Канаде и Северной Америке

Рынок терапии рака легких в Канаде и Северной Америке, как ожидается, будет самым быстрорастущим в Северной Америке в течение прогнозируемого периода, регистрируя заметный среднегодовой темп роста около 13,7% с 2026 по 2033 год, что обусловлено растущими правительственными инициативами по улучшению результатов лечения онкологии и расширению доступа к новым методам лечения рака. Национальная стратегия борьбы с раком Канады делает акцент на раннем выявлении, прецизионной медицине и расширении финансирования исследований рака — ключевых факторах, стимулирующих рост рынка. Кроме того, совместная экосистема страны, включающая учреждения общественного здравоохранения, больницы и биотехнологические компании, способствует внедрению таргетной терапии и биологических препаратов. Растущая распространенность рака легких из-за старения демографической группы в сочетании с расширением покрытия возмещения расходов на передовые методы лечения еще больше ускоряет рост. Постоянные инвестиции в клинические испытания, диагностику на основе ИИ и геномные исследования позиционируют Канаду как быстро развивающийся рынок инновационных методов лечения рака легких.

Доля рынка средств для лечения рака легких в Северной Америке

Лидерами отрасли терапии рака легких являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- АстраЗенека (Великобритания)

- Бристоль Майерс Сквибб (США)

- Merck & Co., Inc. (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Новартис АГ (Швейцария)

- Pfizer Inc. (США)

- Лилли (США)

- Amgen Inc. (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Санофи СА (Франция)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- Джонсон и Джонсон (США)

- AbbVie Inc. (США)

- GlaxoSmithKline plc (Великобритания)

- Daiichi Sankyo Company, Limited (Япония)

- Astellas Pharma Inc. (Япония)

- Regeneron Pharmaceuticals, Inc. (США)

- Blueprint Medicines Corporation (США)

- BeiGene Ltd. (Китай)

- Innovent Biologics, Inc. (Китай)

Последние разработки на рынке терапии рака легких в Северной Америке

- В мае 2021 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) предоставило ускоренное одобрение соторасибу (LUMAKRAS, Amgen) для взрослых пациентов с местнораспространенным или метастатическим немелкоклеточным раком легких (НМРЛ) с мутацией гена KRAS G12C, которые ранее получили по крайней мере один курс системной терапии.

- В мае 2021 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) предоставило ускоренное одобрение амивантамаба-vmjw (RYBREVANT, Janssen), биспецифического антитела, воздействующего на EGFR и MET, для взрослых пациентов с НМРЛ, имеющих мутации вставки экзона 20 гена EGFR, у которых заболевание прогрессировало после химиотерапии на основе платины.

- В сентябре 2021 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) предоставило ускоренное одобрение на мобоцертиниб (EXKIVITY, Takeda) для взрослых пациентов с немелкоклеточным раком легких с мутациями в экзоне 20 гена EGFR, у которых заболевание прогрессировало во время или после химиотерапии на основе платины.

- В августе 2022 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало ускоренное одобрение препарата фам-трастузумаб дерукстекан-nxki (ENHERTU™, Daiichi Sankyo/AstraZeneca) для взрослых пациентов с неоперабельным или метастатическим НМРЛ, опухоли которых содержат активирующие мутации HER2 (ERBB2), что стало первым одобрением, специально предназначенным для НМРЛ с мутацией HER2.

- В декабре 2022 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) предоставило ускоренное одобрение адаграсибу (KRAZATI, Mirati Therapeutics) для взрослых пациентов с местнораспространенным или метастатическим немелкоклеточным раком легких с мутацией гена KRAS G12C, которые ранее получили по крайней мере один курс системной терапии.

- В апреле 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) расширило одобрение препарата фам-трастузумаб дерукстекан-nxki (ENHERTU) с применением опухоле-независимого показания для некоторых солидных опухолей, экспрессирующих HER2, что расширило его применение в лечении рака легких.

- В августе 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило комбинацию амивантамаба (RYBREVANT) и лазертиниба (LAZCLUZE) в качестве терапии первой линии для распространенного или метастатического НМРЛ с мутацией EGFR, представив вариант таргетного лечения без химиотерапии.

- В июне 2025 года компании AstraZeneca и Daiichi Sankyo получили одобрение FDA США на новый конъюгат антитела с лекарственным препаратом (ADC) для лечения распространенного немелкоклеточного рака легких, что еще больше усилило роль ADC в терапии рака легких нового поколения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.