North America Lymphedema Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

621.87 Million

USD

1,433.12 Million

2025

2033

USD

621.87 Million

USD

1,433.12 Million

2025

2033

| 2026 –2033 | |

| USD 621.87 Million | |

| USD 1,433.12 Million | |

| % | |

|

Рынок лечения лимфедемы в Северной Америке, по типу лечения (компрессионная терапия, хирургия, лекарственная терапия, лазерная терапия и другие), типу (вторичный лимфедема и первичная лимфедема), пораженной области (нижняя конечность, верхняя конечность и гениталии), возрастной группе (взрослый, гериатрический и педиатрический), маршруту администрирования (оральный, инъекционный и тематический), конечному пользователю (больница, специализированные клиники, амбулаторные хирургические центры и другие) канал распределения (аптека, магазины, прямой тендер и другие) - Отраслевые тенденции и прогноз до 2033 года

Лечение лимфедемы в Северной АмерикеОбзор рынка

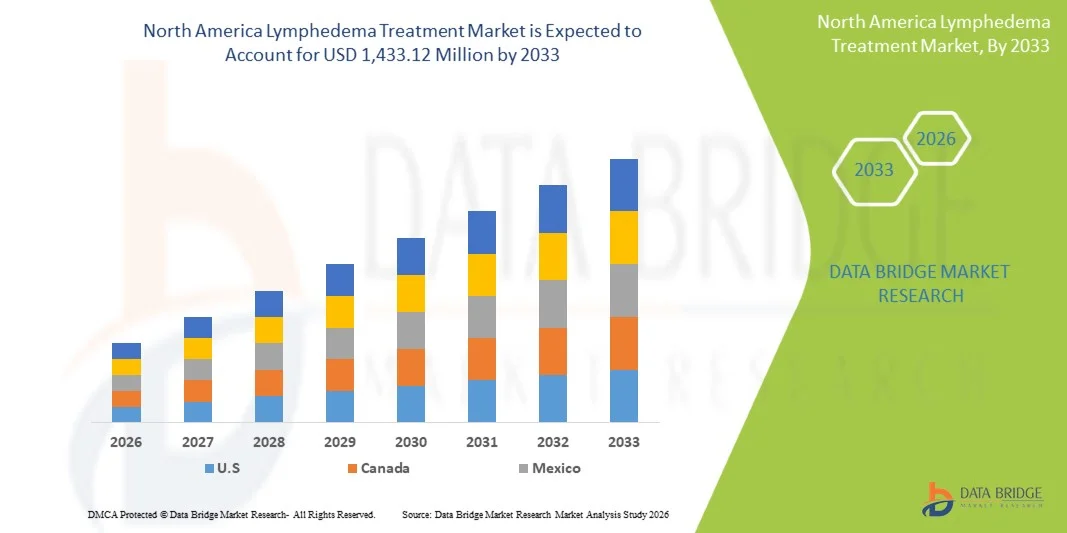

Рынок лечения лимфедемы в Северной Америке был оценен621,87 млн долларов США в 2025 годуи, по прогнозам, достигнет1 433,12 млн долларов США к 2033 годуРастущий в aCAGR 11.00% с 2026 по 2033 годРынок наблюдает устойчивое расширение, обусловленное растущей распространенностью случаев лимфедемы, увеличением показателей выживаемости при раке (особенно рак молочной железы и предстательной железы) и растущей осведомленностью о ранней диагностике и долгосрочном лечении хронических лимфатических расстройств.

Растущее бремя вторичной лимфедемы после лечения рака в сочетании с сильной инфраструктурой здравоохранения и широким доступом к передовым терапевтическим вариантам ускоряет принятие на рынок по всему региону. Кроме того, непрерывные достижения в устройствах компрессионной терапии, пневматических системах компрессии и хирургических вмешательствах, таких как лимфатический шунт и перенос васкуляризированных лимфатических узлов, улучшают результаты лечения. Поддерживающие механизмы возмещения расходов и присутствие ведущих компаний, занимающихся производством медицинских изделий, способствуют дальнейшему внедрению как неинвазивных, так и минимально инвазивных решений для лечения лимфедемы в больницах и специализированных клиниках.

Ключевые тенденции рынка и перспективы

- Соединенные Штаты доминировали на рынке лечения лимфедемы в Северной Америке с самой большой долей дохода в 76,9% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, сильными сетями онкологической помощи и высокой распространенностью вторичной лимфедемы, связанной с раком.

- Сегмент компрессионной терапии возглавил рынок с долей 43,2% в 2025 году, что обусловлено его широким клиническим внедрением, неинвазивным характером и эффективностью в долгосрочном лечении симптомов лимфедемы.

- Канада, как ожидается, будет самым быстрорастущим рынком в стране с CAGR 7,3% с 2026 по 2033 год, чему способствуют улучшение реабилитационных услуг, повышение осведомленности и расширение внедрения передовых неинвазивных решений для лечения.

- Сегмент хирургии является самым быстрорастущим типом лечения, прогнозируемым для регистрации CAGR в 7,0%, что отражает растущий спрос на микрохирургические вмешательства, такие как лимфатический анастомоз и процедуры переноса лимфатических узлов.

- Сегмент вторичной лимфедемы доминирует в категории типов с долей дохода 68,1% в 2025 году, что обусловлено увеличением лечения рака, включая рак молочной железы, предстательной железы и гинекологический рак.

- Сегмент нижних конечностей составляет 41,6% рынка в 2025 году, что подтверждается более высокой заболеваемостью отеками после лечения рака, осложнениями, связанными с ожирением, и хронической венозной недостаточностью.

- Гериатрический сегмент является самой быстрорастущей возрастной категорией с CAGR 6,9% с 2026 по 2033 год, что обусловлено быстрым старением населения и более высокой восприимчивостью к лимфатической дисфункции и хроническим сопутствующим заболеваниям.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 621,87 млн.

- Ожидаемая рыночная стоимость (2033): $1 433,12 миллион

- Прогноз CAGR (2026–2033): 11,00%

- Страна-лидер в 2025 году: США

- Самая быстрорастущая страна: Канада

Сфера охвата иСегментация рынка лечения лимфедемы Северной Америки

|

Атрибуты |

Северная Америка Лимфедема лечение ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика |

|

Ключевые игроки рынка |

•Essity Aktiebolag(Швеция) •Группа Sigvaris(Швейцария) •Medi GmbH & Co. KG(Германия) •Lohmann & Rauscher GmbH & Co.(Германия) •Пол Хартманн АГ(Германия) Julius Zorn GmbH (Германия) ArjoHuntleigh (Getinge AB) (Швеция) Thuasne SAS (Франция) BSN Medical GmbH (Essity) (Германия) 3M (США) Cardinal Health Inc. (США) Smith & Nephew (Великобритания) ConvaTec Group plc (Великобритания) DJO Global Inc. (США) Bio Compression Systems Inc. (США) Mego Afek Ltd. (Израиль) Devon Medical Products (США) AIROS Medical Inc. (США) Tactile Systems Technology Inc. (США) Dynamic Techno Medicals Pvt Ltd (Индия) |

|

Рыночные возможности |

• Растущее внедрение домашних пневматических устройств сжатия Растущий спрос на услуги по реабилитации после рака • Расширение исследований в области регенеративной медицины и лимфатической микрохирургии |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка лечения лимфедемы в Северной Америке

Тенденция: увеличение перехода к решениям для лечения сжатия и домашнего ухода

Поставщики медицинских услуг по всей Северной Америке все чаще отдают приоритет компрессионной терапии и лечению лимфедемы на дому, чтобы улучшить долгосрочное соответствие пациентов и уменьшить зависимость от больницы. Продвинутая одежда для сжатия, регулируемые системы перевязки и портативные пневматические устройства для сжатия широко используются в программах реабилитации после рака. Онкологические центры интегрируют стандартизированные пути лечения лимфедемы, особенно для выживших после рака молочной железы, в то время как цифровые инструменты мониторинга и платформы телереабилитации улучшают соблюдение и долгосрочный контроль симптомов.

Динамика рынка лечения лимфедемы Северной Америки

Ключевой фактор рынка: растущее бремя рака и расширение случаев лимфедемы после лечения

Растущая распространенность операций по лечению рака и лучевой терапии в Северной Америке значительно увеличила частоту вторичного лимфедемы. Например, только рак молочной железы составляет почти 1 из 3 случаев лимфедемы у пациентов после мастэктомии, в то время как исследования показывают, что у 15-25% пациентов, проходящих процедуры удаления лимфатических узлов, развиваются хронические лимфатические осложнения. В США ежегодно регистрируется более 1,9 миллиона новых случаев рака, что напрямую расширяет круг пациентов из группы риска, нуждающихся в длительной компрессионной терапии, хирургическом вмешательстве и реабилитационных услугах. Эта растущая база пациентов продолжает стимулировать спрос на клинические и домашние решения для лечения в больницах и специализированных клиниках.

Ключевое ограничение/вызов: высокие затраты на лечение и непоследовательное покрытие возмещения

Основным ограничением на рынке лечения лимфедемы в Северной Америке является высокая стоимость, связанная с долгосрочной терапией и передовыми устройствами для лечения. Например, пневматические компрессионные устройства, используемые для домашней терапии, обычно стоят от 3000 до 8000 долларов США за единицу, в то время как современные системы клинического класса могут превышать 10 000 долларов США, ограничивая доступность для незастрахованных или частично застрахованных пациентов. Кроме того, в ряде случаев политика возмещения остается ограничительной. В Соединенных Штатах покрытие Medicare для пневматической компрессионной терапии часто требует документально подтвержденной неудачи консервативных методов лечения, задерживая раннее вмешательство.

Кроме того, долгосрочные управленческие расходы могут значительно накапливаться, при этом тяжелые случаи лимфедемы обходятся в 2-3 раза дороже в расходах на здравоохранение в течение жизни по сравнению с ранней стадией вмешательства. Это финансовое бремя особенно выражено среди пожилых пациентов, нуждающихся в непрерывной терапии и постоянном клиническом мониторинге.

Ключевые возможности рынка: расширение микрохирургического лечения и экосистемы цифрового лечения лимфедемы

Рынок предоставляет широкие возможности для роста за счет более широкого внедрения передовых микрохирургических процедур, таких как лимфатический анастомоз (LVA) и васкуляризированный перенос лимфатических узлов (VLNT), которые улучшают долгосрочные результаты для тяжелых случаев. Параллельно интеграция носимых устройств сжатия с поддержкой ИИ, платформ удаленного мониторинга пациентов и цифровых инструментов реабилитации трансформирует управление заболеваниями. Растущие инвестиции в амбулаторные лимфатические клиники и специализированные онкологические реабилитационные центры в Соединенных Штатах и Канаде расширяют доступ к ранней диагностике и персонализированным решениям для долгосрочного ухода.

Североамериканский рынок лечения лимфедемы

Лимфедема Северной Америки Рынок лечения сегментирован на основе типа лечения, типа, пораженной области, возрастной группы, маршрута введения, конечного пользователя и канала распределения.

- Тип лечения

На основе типа лечения рынок лечения лимфедемы Северной Америки сегментирован на компрессионную терапию, хирургию, лекарственную терапию, лазерную терапию и другие. Сегмент компрессионной терапии доминировал на рынке с долей 43,2% в 2025 году, что обусловлено его сильным клиническим предпочтением в качестве лечения первой линии как первичной, так и вторичной лимфедемы. Его доминирование поддерживается широким использованием компрессионной одежды, систем перевязки и пневматических устройств сжатия в больницах и домашних условиях. Кроме того, его неинвазивный характер, экономическая эффективность по сравнению с хирургией и способность к долгосрочному управлению симптомами делают его наиболее широко распространенной терапией среди пациентов. Сегмент также выигрывает от сильной поддержки страхового покрытия для случаев реабилитации после рака.

Ожидается, что сегмент хирургии будет испытывать самый быстрый рост при CAGR 7,0% с 2026 по 2033 год, что обусловлено растущим внедрением передовых микрохирургических процедур, таких как лимфовенозный анастомоз (LVA) и васкуляризованный перенос лимфатических узлов (VLNT). Повышение осведомленности о хирургических вариантах для рефрактерных случаев и улучшение клинических результатов расширяют принятие. Растущие инвестиции в специализированные центры лимфатической хирургии в США и Канаде еще больше поддерживают рост сегмента, особенно для пациентов с тяжелой и поздней стадией лимфедемы.

- По типу

По типу рынок сегментирован на вторичный лимфедема и первичный лимфедема. Сегмент вторичной лимфедемы доминировал на рынке с долей 68,1% в 2025 году, в первую очередь из-за его сильной связи с лечением рака, таких как рак молочной железы, предстательной железы и гинекологических злокачественных новообразований. Высокие показатели удаления лимфатических узлов и лучевой терапии значительно увеличивают риск лимфатической дисфункции. Структурированные онкологические программы выживания и протоколы послеоперационной реабилитации еще больше расширяют спрос на идентификацию и лечение пациентов. Больницы и специализированные клиники сообщают о растущем числе хронических случаев, требующих длительного лечения. Сегмент остается доминирующим из-за большого и постоянно растущего пула пациентов.

Сегмент первичной лимфедемы, по прогнозам, будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено улучшением генетического скрининга, улучшением осведомленности о заболеваниях и достижениями в диагностической визуализации. Ранняя идентификация врожденных лимфатических расстройств увеличивается как у педиатрического, так и у взрослого населения. Растущее клиническое признание редких лимфатических заболеваний дополнительно поддерживает показатели диагностики. Хотя на его долю приходится меньшая доля, улучшение доступа к здравоохранению способствует устойчивому росту. Увеличение внимания к исследованиям наследственных лимфатических состояний также способствует расширению сегмента.

- Пострадавший район

На основе пораженной области рынок сегментирован на нижнюю конечность, верхнюю конечность и гениталии. Сегмент нижних конечностей доминировал на рынке с долей 41,6% в 2025 году, что обусловлено более высокой распространенностью отеков, связанных с ожирением, венозной недостаточностью и осложнениями после лечения рака. Это наиболее часто диагностируемая форма из-за видимых симптомов и значительного влияния на подвижность. Долгосрочная зависимость от компрессионной терапии дополнительно поддерживает устойчивый спрос на лечение. Больницы и реабилитационные центры сообщают о большом количестве пациентов в этой категории. Хроническая природа лимфедемы нижних конечностей усиливает ее доминирование.

Ожидается, что сегмент верхней конечности будет расти быстрее всего при CAGR 6,8% с 2026 по 2033 год, в основном за счет увеличения выживаемости при раке молочной железы и осложнений после мастэктомии. Повышение осведомленности о ранней стадии обнаружения лимфедемы улучшает показатели диагностики. Расширение реабилитационных программ, ориентированных на мобильность рук и управление отеками, еще больше способствует принятию. Растет также спрос на специализированные компрессионные изделия, предназначенные для верхних конечностей. Улучшенные пути лечения рака ускоряют рост в этом сегменте.

- Возрастная группа

По возрастной группе рынок сегментирован на взрослый, гериатрический и педиатрический. Сегмент «Взрослый» доминировал на рынке с долей 74,5% в 2025 году, поддерживаемый населением, испытывающим наибольшее воздействие методов лечения рака, операций и факторов риска, связанных с образом жизни. Взрослые представляют собой самый большой пул пациентов, проходящих онкологические процедуры, приводящие к вторичному лимфедеме. Сильный доступ к здравоохранению и страховое покрытие дополнительно поддерживают лечение. Больницы и специализированные клиники в основном обслуживают эту группу для долгосрочного управления. Сегмент продолжает доминировать из-за высокой заболеваемости и спроса на лечение.

Ожидается, что гериатрический сегмент будет самым быстрорастущим с CAGR 6,9% с 2026 по 2033 год, что обусловлено быстрым старением населения и увеличением распространенности хронических заболеваний, таких как рак, диабет и сосудистые расстройства. Возрастное снижение лимфатической функции также увеличивает восприимчивость. Растущая заболеваемость раком среди пожилых пациентов также способствует спросу. Долгосрочные потребности в уходе и частые сопутствующие заболевания увеличивают зависимость от лечения. Расширение инфраструктуры гериатрической помощи способствует дальнейшему росту.

- По маршруту администрации

На основе пути администрирования рынок сегментирован на пероральный, инъекционный и актуальный. Сегмент Topical доминировал на рынке в 2025 году, чему способствовало широкое использование средств по уходу за кожей, противовоспалительных препаратов и поддерживающих местных средств, используемых наряду с компрессионной терапией. Он предпочтителен своей простотой применения, профилем безопасности и пригодностью для длительного использования. Пациенты полагаются на местное лечение для облегчения симптомов и защиты кожи в хронических случаях. Больницы и поставщики услуг по уходу на дому обычно рекомендуют местную дополнительную терапию. Низкая стоимость и доступность еще больше укрепляют ее доминирование.

Ожидается, что инъекционный сегмент будет расти быстрее всего при CAGR 6,8% с 2026 по 2033 год, чему способствуют новые методы биологической терапии и регенеративной медицины, направленные на лимфатическое воспаление и фиброз. Увеличение клинических испытаний и исследований инъекционных агентов расширяет терапевтические возможности. Усыновление растет в случаях от умеренных до тяжелых, когда консервативная терапия недостаточна. Улучшенные технологии доставки лекарств повышают эффективность лечения. Растущие инвестиции в передовые фармакологические инновации способствуют расширению сегмента.

- Конечный пользователь

На базе конечного потребителя рынок сегментирован на больницы, специализированные клиники, амбулаторные хирургические центры и другие. Сегмент госпиталей доминировал на рынке с долей 54,3% в 2025 году, чему способствовал высокий приток пациентов, расширенные диагностические возможности и доступность многопрофильной онкологической и реабилитационной помощи. Больницы остаются основным местом как для диагностики, так и для первоначального лечения лимфедемы, особенно у пациентов с раком после операции.

Ожидается, что сегмент специализированных клиник будет расти быстрее всего при CAGR 6,7% с 2026 по 2033 год, что обусловлено увеличением числа специализированных центров лечения лимфатических расстройств. Эти клиники обеспечивают целенаправленный уход, улучшенное наблюдение и персонализированные стратегии лечения. Предпочтение пациентов к специализированному долгосрочному менеджменту растет. Улучшение клинических результатов в специализированных условиях способствует принятию. Расширение амбулаторных реабилитационных услуг также способствует росту.

- Дистрибьюторский канал

На основе канала распределения рынок сегментирован на аптеки, магазины, прямые тендерные и другие. Сегмент Direct Tender доминировал на рынке в 2025 году, чему способствовали крупномасштабные закупки устройств сжатия, хирургических инструментов и терапевтического оборудования больничного класса медицинскими учреждениями. Больницы отдают предпочтение этому каналу за экономичность и стандартизированное снабжение. Государственные программы закупок также поддерживают массовые закупки. Долгосрочные контракты с производителями обеспечивают стабильное распределение. Этот канал по-прежнему имеет решающее значение для оказания институциональной медицинской помощи.

Сегмент аптеки, как ожидается, будет расти быстрее всего при CAGR 6,5% с 2026 по 2033 год, чему способствует увеличение амбулаторных рецептов на компрессионную одежду, актуальные методы лечения и вспомогательные средства ухода. Повышение осведомленности об управлении лимфедемой на ранней стадии повышает розничный спрос. Расширение аптечных сетей и цифровых аптечных платформ улучшает доступность. Пациенты все чаще предпочитают удобные безрецептурные и рецептурные варианты выполнения. Растущие тенденции ухода на дому еще больше поддерживают расширение сегмента.

Региональный анализ рынка лечения лимфедемы Северной Америки

Соединенные Штаты доминировали на рынке лечения лимфедемы в Северной Америке с самой большой долей дохода в 76,9% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, сильными сетями онкологической помощи и высокой распространенностью вторичной лимфедемы, связанной с раком. Регион извлекает выгоду из хорошо зарекомендовавших себя механизмов возмещения, практики ранней диагностики и широкого внедрения компрессионной терапии и передовых хирургических вмешательств для долгосрочного лечения заболеваний. Растущая распространенность вторичной лимфедемы после лечения рака молочной железы, простаты и гинекологического рака продолжает стимулировать спрос в больницах и специализированных клиниках. Растущая интеграция решений по уходу на дому, пневматических устройств сжатия и цифровых платформ мониторинга еще больше укрепляет лидирующие позиции Северной Америки на мировом рынке.

Американский рынок лечения лимфедемы Insight

Рынок лечения лимфедемы в США демонстрирует сильный рост из-за роста выживаемости при раке, увеличения заболеваемости лечением рака молочной железы и предстательной железы и высокого уровня внедрения расширенной реабилитационной помощи. Хорошо налаженная инфраструктура здравоохранения страны и сильная поддержка возмещения стимулируют широкое использование компрессионной терапии, хирургических вмешательств и пневматических компрессионных устройств. Повышение осведомленности о ранней диагностике и наличие специализированных клиник лимфедемы еще больше способствуют расширению рынка. Кроме того, растущая интеграция решений по уходу на дому и цифровых платформ мониторинга улучшает долгосрочное управление заболеваниями и соблюдение требований пациентов в клинических и амбулаторных условиях.

Канадский рынок лечения лимфедемы

Рынок лечения лимфедемы в Канаде переживает устойчивый рост, поддерживаемый расширением программ онкологической помощи, ростом показателей выживаемости при раке и повышением осведомленности о лимфатических расстройствах. Государственное медицинское страхование и улучшение доступа к реабилитационным услугам способствуют внедрению компрессионной терапии и передовых методов лечения. В стране также наблюдается рост использования пневматических компрессионных устройств для ухода на дому, что улучшает долгосрочное управление пациентами. Кроме того, растущие инвестиции в специализированные реабилитационные центры и междисциплинарные подходы к лечению способствуют повышению доступности лечения в городских и полугородских районах.

Рынок лечения лимфедемы в Мексике Insight

Рынок лечения лимфедемы в Мексике постепенно растет, что обусловлено увеличением заболеваемости раком, улучшением инфраструктуры здравоохранения и повышением осведомленности о послеоперационных осложнениях, таких как вторичный лимфедема. Расширение доступа к онкологическому лечению и реабилитационным услугам поддерживает спрос на компрессионную терапию и основные решения для лимфатической помощи. Однако ограниченная доступность передовых хирургических вариантов и ограничения на возмещение продолжают сдерживать быстрое принятие. Несмотря на это, ожидается, что растущие частные инвестиции в здравоохранение и все большее внимание к лечению хронических заболеваний постепенно улучшат доступ к передовым решениям по лечению лимфедемы по всей стране.

Доля рынка лечения лимфедемы в Северной Америке

Лимфедема Северной Америки Лечебную отрасль в первую очередь возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Essity Aktiebolag (Швеция)

- Sigvaris Group (Швейцария)

- Medi GmbH & Co. KG (Германия)

- Lohmann & Rauscher GmbH & Co. KG (Германия)

- Paul Hartmann AG (Германия)

- Julius Zorn GmbH (Германия)

- ArjoHuntleigh (Getinge AB) (Швеция)

- Thuasne SAS (Франция)

- BSN Medical GmbH (Германия)

- 3M (США)

- Cardinal Health Inc. (США)

- Smith & Nephew (Великобритания)

- ConvaTec Group plc (Великобритания)

- DJO Global Inc. (США)

- Bio Compression Systems Inc. (США)

- Mego Afek Ltd. (Израиль)

- Devon Medical Products (США)

- AIROS Medical Inc. (США)

- Tactile Systems Technology Inc. (США)

- Dynamic Techno Medicals Pvt Ltd (Индия)

Последние события на рынке лечения лимфедемы в Северной Америке

- В мае 2024 года Управление по контролю за продуктами и лекарствами США (FDA) предоставило Breakthrough Device Designation инновационным имплантируемым лимфатическим дренажным системам, таким как LymphoDrain, разработанным Lymphatica Medtech для лечения тяжелой лимфедемы. Обозначение предназначено для ускорения разработки и нормативного обзора технологий, направленных на удовлетворение неудовлетворенных медицинских потребностей. Эта система представляет собой переход к активному управлению лимфатической жидкостью за пределами традиционной компрессионной терапии. Признание подчеркивает растущие инновации в минимально инвазивных и имплантируемых решениях для лечения прогрессирующих случаев лимфедемы в Северной Америке.

- В январе 2024 года Центры США по Medicare & Medicaid Services (CMS) расширили охват Medicare, включив в него средства для лечения лимфедемы, такие как компрессионная одежда и системы перевязки. Политика определила возмещение в соответствии с положениями Durable Medical Equipment (DME), значительно улучшая доступность и доступ для пациентов с хронической лимфедемой. Он также стандартизировал структуры приемлемости поставщиков и платежей в системе здравоохранения США. Это событие стало важной вехой в улучшении долгосрочного лечения заболеваний и расширении внедрения решений компрессионной терапии в Северной Америке.

- В марте 2023 года Американская медицинская ассоциация (AMA) поддержала расширенные обновления клинического кодирования для диагностики и лечения лимфедемы в Соединенных Штатах. Обновление улучшило точность возмещения для компрессионной терапии, ручного лимфатического дренажа и связанных с ними реабилитационных процедур. Это изменение повысило ясность выставления счетов врачам и способствовало более широкому принятию стандартизированных протоколов лечения. Это также укрепило структурированное страхование для долгосрочного лечения лимфедемы в амбулаторных и больничных условиях в Северной Америке.

- В октябре 2022 года Соединенные Штаты приняли более широкий прогресс в реализации Закона о лечении лимфедемы, расширив охват Medicare компрессионной одеждой и сопутствующими расходами. Закон улучшил доступ к основным долгосрочным инструментам управления для пациентов, страдающих от вторичной лимфедемы, особенно выживших после рака молочной железы. Это позволило сократить расходы из собственных средств и устранить давний разрыв в охвате терапией на основе компрессии. Это развитие значительно укрепило ландшафт доступности лечения в Северной Америке.

- В июле 2021 года Tactile Medical расширила дистрибуцию платформы пневматической компрессионной терапии Flexitouch по каналам домашнего ухода и амбулаторного лечения, увеличив доступ к передовым решениям для лечения лимфедемы на дому. Система предназначена для поддержки движения лимфатической жидкости и уменьшения хронического отека в верхних и нижних конечностях. Расширение отражает растущий спрос на решения для лечения на дому и неинвазивные устройства для хронического ухода. Это также укрепило роль компаний медицинского оборудования в долгосрочном лечении лимфедемы в Северной Америке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 КРИВАЯ ЛИНИИ ЖИЗНИ ТИПА ПРОДУКТА

2.8 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.9 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.1 СЕТКА ОХВАТА КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ РЫНКА

2.11 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.12 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.13 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 ПЯТЬ СИЛ ПОРТЕРА

4.2 Анализ Пестеля

4.3 ОТРАСЛЕВОЙ ОБЗОР –

4.3.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

4.3.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

4.3.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

4.3.4 АНАЛИЗ И РЕКОМЕНДАЦИИ

4.4 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.4.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

4.4.1.1 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

4.4.1.2 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

4.4.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

4.4.3 СТАДИЯ РАЗВИТИЯ

4.4.4 СРОКИ И ВЕХИ

4.4.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

4.4.6 ОЦЕНКА И СМЯГЧЕНИЕ РИСКОВ

4.4.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

4.5 АНАЛИЗ ЛИНИИ ПРОДАЖ – РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ

4.5.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

4.5.2 ЛИНЕЙКА РАЗРАБОТКИ ЛЕКАРСТВЕННОЙ ТЕРАПИИ

4.5.3 КАНДИДАТЫ ФАЗЫ III

4.5.4 КАНДИДАТЫ ФАЗЫ II

4.5.5 КАНДИДАТЫ НА ЭТАП I

4.5.6 ДРУГИЕ (ДОКЛИНИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ)

4.5.7 ЗАКЛЮЧЕНИЕ

4.6 ЭПИДЕМИОЛОГИЯ–

4.6.1 РАСПРОСТРАНЕННОСТЬ ЛИМФЕДЕМЫ (СЕВЕРНАЯ АМЕРИКА И ПО ПОЛУ)

4.6.2 РАСПРОСТРАНЕННОСТЬ ЛИМФЕДЕМЫ В ЗАВИСИМОСТИ ОТ ПОЛА

4.6.3 ТЕМП ЛЕЧЕНИЯ

4.6.4 ПОКАЗАТЕЛЬ СМЕРТНОСТИ

4.6.5 Модель приверженности лечению и переключения терапии

4.6.6 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

4.7 ТАРИФ

4.7.1 ОБЗОР

4.7.2 СТРУКТУРЫ ТАРИФОВ

4.7.2.1 Северная Америка и региональные тарифные структуры

4.7.2.2 США: тарифная политика Medicare/Medicaid, модели ценообразования CMS

4.7.2.3 Европейский союз: регулирование трансграничных тарифов и политика возмещения расходов

4.7.2.4 Азиатско-Тихоокеанский регион: государственные пошлины на импортируемую медицинскую продукцию

4.7.2.5 Развивающиеся рынки: проблемы внедрения тарифов

4.7.3 ТАРИФЫ НА ФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ И ТОРГОВЫЕ БАРЬЕРЫ

4.7.3.1 Импортные пошлины на рецептурные препараты по сравнению с дженериками

4.7.3.2 Влияние на доступность и доступность лекарств

4.7.3.3 Ключевые торговые соглашения, влияющие на фармацевтические тарифы

4.7.4 ВЛИЯНИЕ ТАРИФОВ НА МЕДИЦИНСКИЕ УСЛУГИ НА ПОСТАВЩИКОВ И ПАЦИЕНТОВ

4.7.4.1 Финансовое бремя больниц и медицинских учреждений

4.7.4.2 Влияние на доступность услуг для пациентов и страховое покрытие

4.7.4.3 Тарифы и их роль в медицинском туризме

4.7.5 ТОРГОВЫЕ СОГЛАШЕНИЯ И ТАРИФЫ НА МЕДИЦИНСКИЕ УСЛУГИ

4.7.5.1 Правила ВТО о тарифах на медицинские услуги

4.7.5.2 Влияние торговых войн на цепочку поставок в сфере здравоохранения

4.7.5.3 Роль соглашений о свободной торговле (ССТ) в снижении тарифов

4.7.6 ВЛИЯНИЕ ТАРИФОВ НА СТОИМОСТЬ И ДОСТУПНОСТЬ МЕДИЦИНСКОГО ОБСЛУЖИВАНИЯ

4.7.7 ЗНАЧЕНИЕ ТАРИФОВ В СЕКТОРЕ ЗДРАВООХРАНЕНИЯ

5 НОРМАТИВНАЯ БАЗА –

5.1 СЕВЕРНАЯ АМЕРИКА

5.2 ЮЖНАЯ АМЕРИКА

5.3 ЕВРОПА

5.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

5.5 БЛИЖНИЙ ВОСТОК И АФРИКА

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 РОСТ ЧИСЛА СЛУЧАЕВ ЛИМФЕДЕМЫ ВО ВСЕМ МИРЕ

6.1.2 РОСТ РАСПРОСТРАНЕННОСТИ РАКА

6.1.3 УВЕЛИЧЕНИЕ ЧИСЛА МЕДИЦИНСКИХ УЧРЕЖДЕНИЙ

6.1.4 НАЛИЧИЕ И РАЗВИТИЕ НЕСКОЛЬКИХ ТЕРАПЕВТИЧЕСКИХ ВАРИАНТОВ

6.2 ОГРАНИЧЕНИЯ

6.2.1 ЗНАЧИТЕЛЬНЫЕ ЗАТРАТЫ, СВЯЗАННЫЕ С ЛЕЧЕНИЕМ ЛИМФЕДЕМЫ

6.2.2 НЕДОСТАТОК ОСВЕДОМЛЕННОСТИ О ЗАБОЛЕВАНИИ

6.3 ВОЗМОЖНОСТИ

6.3.1 РАСШИРЕНИЕ ВОЗМОЖНОСТЕЙ ДЛЯ РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ СРЕДСТВ И ПОЛУЧЕНИЯ РЕГУЛЯТОРНЫХ ОРГАНОВ

6.3.2 СТРАТЕГИЧЕСКОЕ СОТРУДНИЧЕСТВО И АЛЬЯНСЫ МЕЖДУ ЗАИНТЕРЕСОВАННЫМИ СТОРОНАМИ ОТРАСЛИ

6.4 ПРОБЛЕМЫ

6.4.1 ОТСУТСТВИЕ ОКОНЧАТЕЛЬНОГО ИЗЛЕЧЕНИЯ

6.4.2 ОГРАНИЧИТЕЛЬНЫЕ И НЕПОСЛЕДОВАТЕЛЬНЫЕ ПОЛИТИК ВОЗМЕЩЕНИЯ

7 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ ЛЕЧЕНИЯ

7.1 ОБЗОР

7.2 КОМПРЕССИОННАЯ ТЕРАПИЯ

7.3 ХИРУРГИЯ

7.4 ЛЕКАРСТВЕННАЯ ТЕРАПИЯ

7.5 ЛАЗЕРНАЯ ТЕРАПИЯ

7.6 ДРУГИЕ

8 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ

8.1 ОБЗОР

8.2 ВТОРИЧНАЯ ЛИМФЕДЕМА

8.3 ПЕРВИЧНАЯ ЛИМФЕДЕМА

9 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПОРАЖЕННЫМ ОБЛАСТЯМ

9.1 ОБЗОР

9.2 НИЖНЯЯ КОНЕЧНОСТЬ

9.3 ВЕРХНЯЯ КОНЕЧНОСТЬ

9.4 ГЕНИТАЛИИ

10 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ВОЗРАСТНЫМ ГРУППАМ

10.1 ОБЗОР

10.2 ВЗРОСЛЫЙ

10.3 ГЕРИАТРИЧЕСКИЙ

10.4 ПЕДИАТРИЯ

11 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ПУТИ ВВЕДЕНИЯ

11.1 ОБЗОР

11.2 УСТНЫЙ

11.3 ИНЪЕКЦИОННЫЕ

11.4 АКТУАЛЬНЫЕ

12 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

12.1 ОБЗОР

12.2 БОЛЬНИЦА

12.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

12.4 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ

12.5 ДРУГИЕ

13 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

13.1 ОБЗОР

13.2 АПТЕК

13.3 ПРЯМОЙ ТЕНДЕР

13.4 ДРУГИЕ

14 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ

14.1 СЕВЕРНАЯ АМЕРИКА

14.1.1 США

14.1.2 КАНАДА

14.1.3 МЕКСИКА

15 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, СТРАНИЦА КОМПАНИИ

15.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

16 SWOT-АНАЛИЗ

17 ПРОФИЛЬ КОМПАНИИ

17.1 ТАКТИЛЬНАЯ МЕДИЦИНА

17.1.1 ОБЗОР КОМПАНИИ

17.1.2 АНАЛИЗ ДОХОДОВ

17.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.1.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.2 ESSITY AKTIEBOLAG (PUBL)

17.2.1 ОБЗОР КОМПАНИИ

17.2.2 АНАЛИЗ ДОХОДОВ

17.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.2.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.3 3М

17.3.1 ОБЗОР КОМПАНИИ

17.3.2 АНАЛИЗ ДОХОДОВ

17.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.4 КАРДИНАЛЬНОЕ ЗДОРОВЬЕ

17.4.1 ОБЗОР КОМПАНИИ

17.4.2 АНАЛИЗ ДОХОДОВ

17.4.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.4.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.5 ЛОМАНН И РАУШЕР ГМБХ И КО. КГ

17.5.1 ОБЗОР КОМПАНИИ

17.5.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.5.4 ПОСЛЕДНИЕ РАЗВИТИЯ

17.6 AIROS MEDICAL, INC.

17.6.1 ОБЗОР КОМПАНИИ

17.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.6.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.7 АРДЖО

17.7.1 ОБЗОР КОМПАНИИ

17.7.2 АНАЛИЗ ДОХОДОВ

17.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.7.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.8 AVET PHARMACEUTICALS INC.

17.8.1 ОБЗОР КОМПАНИИ

17.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.8.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.9 БАУЭРФАЙНД

17.9.1 ОБЗОР КОМПАНИИ

17.9.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.9.3 ПОСЛЕДНИЕ СОБЫТИЯ

17.1 БИОКОМПРЕССИОННЫЕ СИСТЕМЫ

17.10.1 ОБЗОР КОМПАНИИ

17.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.10.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.11 КОНВАТЕК ИНК.

17.11.1 ОБЗОР КОМПАНИИ

17.11.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.11.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.12 КОРПОРАЦИЯ ЭНОВИС

17.12.1 ОБЗОР КОМПАНИИ

17.12.2 АНАЛИЗ ДОХОДОВ

17.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.12.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.13 ХАНТЛИ ХЕЛСКЭР ЛИМИТЕД

17.13.1 ОБЗОР КОМПАНИИ

17.13.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.13.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.14 ИМПЕДИМЕД ЛИМИТЕД

17.14.1 ОБЗОР КОМПАНИИ

17.14.2 АНАЛИЗ ДОХОДОВ

17.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.14.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

17.15 JODAS EXPOIM PVT. LTD.

17.15.1 ОБЗОР КОМПАНИИ

17.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.15.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.16 ДЗЮЗО

17.16.1 ОБЗОР КОМПАНИИ

17.16.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.16.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.17 КОЯ МЕДИКАЛ

17.17.1 ОБЗОР КОМПАНИИ

17.17.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.17.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.18 ООО «БИННОФАРМ ГРУПП»

17.18.1 ОБЗОР КОМПАНИИ

17.18.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.18.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.19 MCKESSON MEDICAL-SURGICAL INC.

17.19.1 ОБЗОР КОМПАНИИ

17.19.2 АНАЛИЗ ДОХОДОВ

17.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.19.4 ПОСЛЕДНИЕ РАЗВИТИЯ

17.2 MEDI GMBH & CO. KG

17.20.1 ОБЗОР КОМПАНИИ

17.20.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.20.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.21 МЕДТРОНИК

17.21.1 ОБЗОР КОМПАНИИ

17.21.2 АНАЛИЗ ДОХОДОВ

17.21.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.21.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.22 MEGO AFEK LTD

17.22.1 ОБЗОР КОМПАНИИ

17.22.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.22.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.23 ПАУЛЬ ХАРТМАНН АГ

17.23.1 ОБЗОР КОМПАНИИ

17.23.2 АНАЛИЗ ДОХОДОВ

17.23.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.23.4 ПОСЛЕДНИЕ РАЗВИТИЯ

17.24 ЗДОРОВЬЕ И ПРОИЗВОДИТЕЛЬНОСТЬ

17.24.1 ОБЗОР КОМПАНИИ

17.24.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.24.3 ПОСЛЕДНИЕ СОБЫТИЯ

17.25 PURETECH HEALTH INC

17.25.1 ОБЗОР КОМПАНИИ

17.25.2 ПОРТФЕЛЬ КОНТРОЛЯ

17.25.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.26 SANYLEG SRL A SOCIO UNICO

17.26.1 ОБЗОР КОМПАНИИ

17.26.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.26.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.27 ГРУППА СИГВАРИС

17.27.1 ОБЗОР КОМПАНИИ

17.27.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.27.3 ПОСЛЕДНИЕ СОБЫТИЯ

17.28 СМИТ+ПЛЕМЯННИК

17.28.1 ОБЗОР КОМПАНИИ

17.28.2 АНАЛИЗ ДОХОДОВ

17.28.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.28.4 ПОСЛЕДНИЕ РАЗВИТИЯ

17.29 ТЕРМОТЕК

17.29.1 ОБЗОР КОМПАНИИ

17.29.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.29.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.3 Туасна

17.30.1 ОБЗОР КОМПАНИИ

17.30.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.30.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.31 ВИАТРИС ИНК.

17.31.1 ОБЗОР КОМПАНИИ

17.31.2 АНАЛИЗ ДОХОДОВ

17.31.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.31.4 ПОСЛЕДНИЕ РАЗВИТИЯ

17.32 БЕЛЫЙ ЛЕБЕДЬ ФАРМАЦЕВТИКАЛ

17.32.1 ОБЗОР КОМПАНИИ

17.32.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.32.3 ПОСЛЕДНИЕ СОБЫТИЯ

18 АНКЕТА

19 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 ПРОДУКТЫ И ЭТАПЫ ИХ РАЗРАБОТКИ.

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПО ФАЗАМ: КЛИНИЧЕСКИЕ ИСПЫТАНИЯ

ТАБЛИЦА 3 КАНДИДАТЫ ФАЗЫ 2

ТАБЛИЦА 4 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 5 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ОБЪЕМ В ТЫС. ЕДИНИК)

ТАБЛИЦА 6 КОМПРЕССИОННАЯ ТЕРАПИЯ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 7 РЫНОК КОМПРЕССИОННОЙ ТЕРАПИИ НА СРЕДСТВАХ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОДУКТУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 8 РЫНОК КОМПРЕССИОННОГО БЕЛЬЯ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОДУКТАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9 РЫНОК КОМПРЕССИОННОЙ ТЕРАПИИ НА СРЕДСТВАХ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО МЕТОДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 10 РЫНОК ХИРУРГИИ В СЕВЕРНОЙ АМЕРИКЕ НА ЛЕЧЕНИИ ЛИМФЕДЕМЫ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 11 РЫНОК ХИРУРГИЧЕСКИХ УСЛУГ ПО ЛЕЧЕНИЮ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 12 РЫНОК ЛЕКАРСТВЕННОЙ ТЕРАПИИ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 РЫНОК ЛЕКАРСТВЕННОЙ ТЕРАПИИ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 РЫНОК ЛАЗЕРНОЙ ТЕРАПИИ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15. ДРУГИЕ КОМПАНИИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ ВТОРИЧНОЙ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18 ПЕРВИЧНАЯ ЛИМФЕДЕМА НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19 ПЕРВИЧНАЯ ЛИМФЕДЕМА НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПОРАЖЕННЫМ РАЙОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НИЖНИХ КОНЕЧНОСТЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ ВЕРХНИХ КОНЕЧНОСТЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 СЕВЕРНАЯ АМЕРИКА. РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ГЕНИТАЛИЯХ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ У ВЗРОСЛЫХ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ГЕРИАТРИЧЕСКОЙ ПОЛЬЗЕ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ У ДЕТЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ПУТИ ВВЕДЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 РЫНОК ПЕРОРАЛЬНЫХ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 РЫНОК ИНЪЕКЦИОННЫХ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 РЫНОК СРЕДСТВ ДЛЯ АКТУАЛЬНОГО ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33. БОЛЬНИЦЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 ДРУГИЕ КОМПАНИИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 АПТЕК НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 ПРЯМЫЕ ТЕНДЕРЫ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 44 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 45 РЫНОК КОМПРЕССИОННОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ НА СРЕДСТВАХ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО ПРОДУКТУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 РЫНОК КОМПРЕССИОННОГО БЕЛЬЯ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОДУКТАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 РЫНОК КОМПРЕССИОННОЙ ТЕРАПИИ НА СРЕДСТВАХ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО МЕТОДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 РЫНОК ХИРУРГИИ В СЕВЕРНОЙ АМЕРИКЕ НА ПУТИ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 РЫНОК ЛЕКАРСТВЕННОЙ ТЕРАПИИ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 ПЕРВИЧНАЯ ЛИМФЕДЕМА НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПОРАЖЕННЫМ РАЙОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ПУТИ ВВЕДЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В США, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В США, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 59 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В США, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 60 КОМПРЕССИОННАЯ ТЕРАПИЯ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В США, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 РЫНОК КОМПРЕССИОННОГО БЕЛЬЯ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В США, ПО ПРОДУКТУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 КОМПРЕССИОННАЯ ТЕРАПИЯ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В США, ПО МЕТОДАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В США ПО ТИПУ ЛЕЧЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 РЫНОК ЛЕКАРСТВЕННОЙ ТЕРАПИИ ЛИМФЕДЕМЫ В США ПО ТИПУ ЛЕЧЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 ПЕРВИЧНАЯ ЛИМФЕДЕМА НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В США, ПО ПОРАЖЕННЫМ РАЙОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В США, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В США ПО ПУТИ ВВЕДЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В США, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В США ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В КАНАДЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В КАНАДЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 74 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В КАНАДЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 75 КОМПРЕССИОННАЯ ТЕРАПИЯ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В КАНАДЕ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 КОМПРЕССИОННОЕ БЕЛЬЕ НА РЫНКЕ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В КАНАДЕ, ПО ТИПУ ПРОДУКЦИИ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77 КОМПРЕССИОННАЯ ТЕРАПИЯ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В КАНАДЕ, ПО МЕТОДАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В КАНАДЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 РЫНОК ЛЕКАРСТВЕННОЙ ТЕРАПИИ ЛИМФЕДЕМЫ В КАНАДЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 81 ПЕРВИЧНАЯ ЛИМФЕДЕМА НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В КАНАДЕ, ПО ПОРАЖЕННЫМ РАЙОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В КАНАДЕ, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 84 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В КАНАДЕ, ПО ПУТИ ВВЕДЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В КАНАДЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В КАНАДЕ, ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 87 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В МЕКСИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В МЕКСИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 89 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В МЕКСИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 90 РЫНОК КОМПРЕССИОННОЙ ТЕРАПИИ НА СРЕДСТВАХ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В МЕКСИКЕ, ПО ПРОДУКТУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 РЫНОК КОМПРЕССИОННОГО БЕЛЬЯ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В МЕКСИКЕ, ПО ПРОДУКТУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92 КОМПРЕССИОННАЯ ТЕРАПИЯ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В МЕКСИКЕ, ПО МЕТОДАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В МЕКСИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94 РЫНОК ЛЕКАРСТВЕННОЙ ТЕРАПИИ ЛИМФЕДЕМЫ В МЕКСИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 95 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96 ПЕРВИЧНАЯ ЛИМФЕДЕМА НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 97 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В МЕКСИКЕ, ПО ПОРАЖЕННЫМ РАЙОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 98 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В МЕКСИКЕ, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 99 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В МЕКСИКЕ, ПО ПУТИ ВВЕДЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 100 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В МЕКСИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 101 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В МЕКСИКЕ, ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

Список рисунков

РИСУНОК 1 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 2 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ СЕВЕРНОЙ АМЕРИКИ И РЕГИОНА

РИСУНОК 5 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ДЕМОГРАФИЧЕСКИЕ ДАННЫЕ ИНТЕРВЬЮ

РИСУНОК 7 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА ПОЗИЦИЙ DBMR НА РЫНКЕ

РИСУНОК 8 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА ОХВАТА КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЕМ РЫНКА

РИСУНОК 9 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 10 КРАТКОЕ ОПИСАНИЕ

РИСУНОК 11. ПЯТЬ СЕГМЕНТОВ СОСТАВЛЯЮТ РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ ЛЕЧЕНИЯ (2024)

РИСУНОК 12 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 13 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 14. ОЖИДАЕТСЯ, ЧТО РОСТ РАСПРОСТРАНЕННОСТИ РАКА БУДЕТ СТИМУЛИРУЮЩИМ СПОСОБОМ РАЗВИТИЯ РЫНКА ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ В ПРОГНОЗИРУЕМЫЙ ПЕРИОД С 2025 ПО 2032 ГОД

РИСУНОК 15 ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ КОМПРЕССИОННОЙ ТЕРАПИИ ЗАНИМЕТ НАИБОЛЬШУЮ ДОЛЮ РЫНКА ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ В 2025 И 2032 ГОДАХ

РИСУНОК 16. ДВИЖУЩИЕ ФАКТОРЫ, ОГРАНИЧЕНИЯ, ВОЗМОЖНОСТИ И ПРОБЛЕМЫ РЫНКА ЦЕОЛИТА В ИНДОНЕЗИИ

РИСУНОК 17 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ ЛЕЧЕНИЯ, 2024 Г.

РИСУНОК 18 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ ЛЕЧЕНИЯ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 19 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ ЛЕЧЕНИЯ, СГТР (2025-2032)

РИСУНОК 20 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ ЛЕЧЕНИЯ, КРИВАЯ ЖИЗНИ

РИСУНОК 21 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ, 2024 Г.

РИСУНОК 22 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 23 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ, СГТР (2025-2032)

РИСУНОК 24 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ, КРИВАЯ ЖИЗНИ

РИСУНОК 25 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПОРАЖЕННЫМ РАЙОНАМ, 2024 Г.

РИСУНОК 26 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПОРАЖЕННЫМ РАЙОНАМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 27 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПОРАЖЕННЫМ РАЙОНАМ, СГТР (2025-2032)

РИСУНОК 28 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПОРАЖЕННОЙ ОБЛАСТИ, КРИВАЯ ЖИЗНИ

РИСУНОК 29 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО ВОЗРАСТНЫМ ГРУППАМ, 2024 Г.

РИСУНОК 30 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО ВОЗРАСТНЫМ ГРУППАМ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 31 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО ВОЗРАСТНЫМ ГРУППАМ, СГТР (2025-2032)

РИСУНОК 32 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО ВОЗРАСТНЫМ ГРУППАМ, КРИВАЯ ЖИЗНИ

РИСУНОК 33 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПУТИ ВВЕДЕНИЯ, 2024 Г.

РИСУНОК 34 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПУТИ ВВЕДЕНИЯ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 35 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПУТИ ВВЕДЕНИЯ, СГТР (2025-2032)

РИСУНОК 36 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПУТИ ВВЕДЕНИЯ, КРИВАЯ ЛИНИИ ЖИЗНИ

РИСУНОК 37 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2024 Г.

РИСУНОК 38 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 39 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ, CAGR (2025-2032)

РИСУНОК 40 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ, КРИВАЯ ЖИЗНИ

РИСУНОК 41 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2024 Г.

РИСУНОК 42 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 43 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, СГТР (2025-2032)

РИСУНОК 44 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, КРИВАЯ ЛИНИИ ЖИЗНИ

РИСУНОК 45 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СЕВЕРНОЙ АМЕРИКЕ: ОБЗОР (2024)

РИСУНОК 46 Рынок лечения лимфедемы в Северной Америке: ДОЛЯ КОМПАНИИ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.