North America Lyophilized Injectable Drugs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.63 Billion

USD

4.09 Billion

2024

2032

USD

2.63 Billion

USD

4.09 Billion

2024

2032

| 2025 –2032 | |

| USD 2.63 Billion | |

| USD 4.09 Billion | |

| % | |

|

Сегментация рынка лиофилизированных инъекционных препаратов в Северной Америке по упаковке (флаконы, двухкамерные шприцы, двухкамерные картриджи и другие), классу препарата (противоинфекционные, противоопухолевые, диуретики, ингибиторы протонной помпы, анестетики, антикоагулянты, НПВП, кортикостероиды и другие), форме выпуска (порошок и жидкость), показанию (онкология, аутоиммунные заболевания, гормональные расстройства, респираторные заболевания, желудочно-кишечные расстройства, дерматологические заболевания, офтальмологические заболевания и другие), способу введения (внутривенно/инфузионный, внутримышечный и другие), конечному потребителю (больницы, клиники, домашняя медицинская помощь и другие), каналу сбыта (прямые торги, розничные продажи и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лиофилизированных инъекционных препаратов в Северной Америке

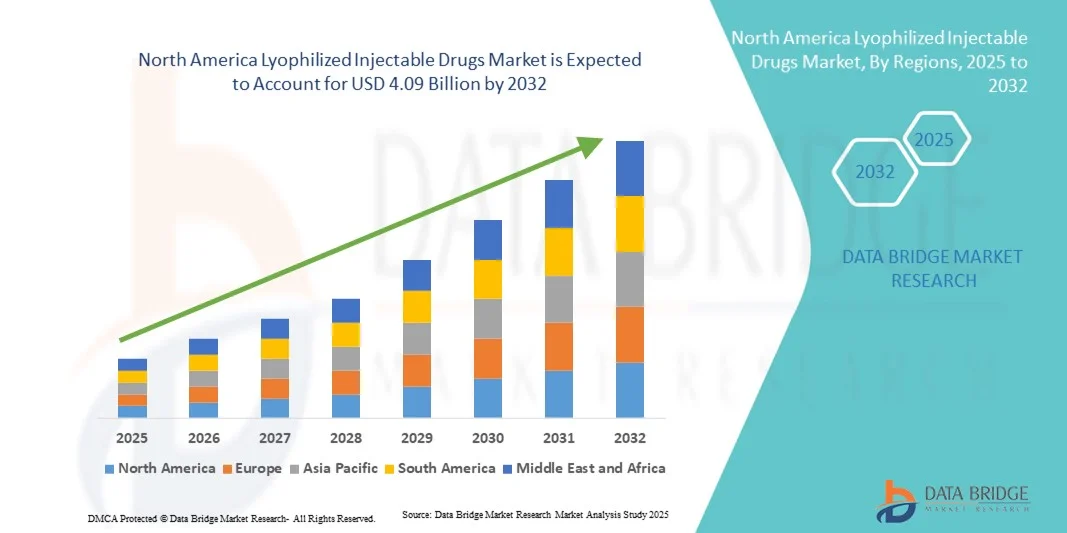

- Объем рынка лиофилизированных инъекционных препаратов в Северной Америке в 2024 году оценивался в 2,63 млрд долларов США и, как ожидается, достигнет 4,09 млрд долларов США к 2032 году при среднегодовом темпе роста 5,7% в течение прогнозируемого периода.

- Рост рынка обусловлен, прежде всего, растущим спросом на стабильные, долгосрочные лекарственные формы и растущей распространенностью хронических и инфекционных заболеваний , которые требуют эффективных инъекционных терапевтических средств.

- Более того, расширение линейки биологических препаратов и биоаналогов, в сочетании с технологическим прогрессом в процессах лиофилизации и системах упаковки, способствует внедрению лиофилизированных инъекционных препаратов в фармацевтическом и биотехнологическом секторах. Эти тенденции в совокупности способствуют расширению рынка в Северной Америке.

Анализ рынка лиофилизированных инъекционных препаратов в Северной Америке

- Лиофилизированные инъекционные препараты, созданные методом сублимационной сушки для повышения стабильности продукта, растворимости и срока годности, приобретают все большее значение в фармацевтической и биотехнологической промышленности для биологических препаратов, вакцин и сложных малых молекул, требующих длительного хранения.

- Растущий спрос на лиофилизированные инъекционные препараты обусловлен, прежде всего, растущей распространенностью хронических и инфекционных заболеваний, расширением линейки биологических препаратов и биоаналогов, а также растущей потребностью в термостабильных формулах, обеспечивающих эффективность препаратов при хранении и транспортировке.

- Соединенные Штаты доминировали на североамериканском рынке лиофилизированных инъекционных препаратов с наибольшей долей выручки в 80,1% в 2024 году, что объясняется развитой производственной инфраструктурой, мощным потенциалом НИОКР и значительным присутствием ведущих фармацевтических и биотехнологических компаний, специализирующихся на производстве стерильных инъекционных препаратов.

- Ожидается, что Канада станет страной с самыми быстрыми темпами роста на рынке лиофилизированных инъекционных препаратов в Северной Америке в течение прогнозируемого периода, чему будет способствовать увеличение инвестиций в биофармацевтические исследования и расширение контрактных производственных мощностей.

- Сегмент флаконов доминировал на североамериканском рынке лиофилизированных инъекционных препаратов с долей рынка 43,9% в 2024 году, что обусловлено их широким применением в больницах и лабораториях для безопасного хранения, простоты использования и совместимости с широким спектром инъекционных составов.

Область применения отчета и сегментация рынка лиофилизированных инъекционных препаратов в Северной Америке

|

Атрибуты |

Ключевые данные о рынке лиофилизированных инъекционных препаратов в Северной Америке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лиофилизированных инъекционных препаратов в Северной Америке

Растущее внедрение автоматизированной лиофилизации и технологий одноразового использования

- Значительной и быстрорастущей тенденцией на рынке лиофилизированных инъекционных препаратов в Северной Америке является интеграция автоматизированных систем лиофилизации и технологий одноразового использования, что повышает эффективность процесса, гарантию стерильности и рентабельность фармацевтического производства.

- Например, компания OPTIMA Packaging Group внедрила передовые автоматизированные линии лиофилизации, которые минимизируют ручную обработку и риск загрязнения, повышая общую производительность и стабильность продукции. Аналогичным образом, GEA Group AG расширила свои решения для лиофилизации одноразовых препаратов, чтобы оптимизировать мелкосерийное и клиническое производство.

- Автоматизация лиофилизации обеспечивает мониторинг в режиме реального времени, точный контроль температуры и оптимизацию на основе данных, что значительно снижает вариабельность циклов сушки и повышает однородность продукции при производстве крупных партий. Например, SP Scientific внедряет системы управления процессами на базе искусственного интеллекта, которые обучаются на основе предыдущих циклов, обеспечивая стабильное качество продукции и воспроизводимость циклов.

- Внедрение автоматизированных и модульных систем лиофилизации позволяет производителям повысить гибкость, масштабируемость и соответствие строгим нормативным стандартам, особенно для высококачественных биологических препаратов и вакцин, требующих точных условий лиофилизации.

- Эта тенденция к технологически продвинутым, интегрированным в данные и модульным процессам лиофилизации меняет ландшафт производства инъекционных препаратов по всей Северной Америке, повышая эффективность и надежность стерильного производства лекарственных средств. В связи с этим такие компании, как Baxter BioPharma Solutions и Lonza, активно инвестируют в автоматизированные лиофилизационные комплексы, оснащенные робототехникой и возможностями аналитики в режиме реального времени.

- Растущий спрос на высококачественные, стабильные и быстро восстанавливаемые инъекционные составы стимулирует широкое внедрение автоматизированных и одноразовых технологий лиофилизации в организациях контрактного производства и крупных фармацевтических компаниях.

Динамика рынка лиофилизированных инъекционных препаратов в Северной Америке

Водитель

Расширение линейки биопрепаратов и спрос на решения, обеспечивающие долгосрочную стабильность

- Растущее внимание к биологическим препаратам, биоаналогам и терапевтическим средствам на основе пептидов в сочетании с ростом распространенности хронических заболеваний является основным фактором, ускоряющим спрос на лиофилизированные инъекционные препараты по всей Северной Америке.

- Например, в феврале 2024 года компания Pfizer объявила о расширении своего завода по производству стерильных инъекционных препаратов в Мичигане с целью увеличения мощности лиофилизации биологических препаратов и препаратов на основе мРНК, что отражает растущий спрос на стабильные продукты с длительным сроком хранения.

- Поскольку биологические препараты очень чувствительны к температуре и влаге, лиофилизация обеспечивает повышенную стабильность, сохраняя эффективность продукта и продлевая срок его годности, что делает ее предпочтительным методом приготовления инъекционных препаратов.

- Кроме того, растущее число одобрений FDA для лиофилизированных препаратов и расширение программ биофармацевтических исследований и разработок стимулируют рост рынка, поощряя инвестиции в передовые технологии разработки лекарственных форм.

- Широкое применение лиофилизированных инъекционных препаратов в онкологии, лечении аутоиммунных заболеваний и инфекционных заболеваний подчёркивает их важность в современной терапии, обеспечивая надёжное решение для хранения и глобальной дистрибуции. Ожидается, что переход к биологическим препаратам и прецизионной медицине ещё больше усилит спрос на современные лиофилизированные лекарственные препараты.

- Растущее сотрудничество между фармацевтическими компаниями и организациями по контрактной разработке и производству (CDMO), специализирующимися на услугах лиофилизации, еще больше увеличивает производительность, технологические инновации и расширяет рынок в регионе.

Сдержанность/Вызов

Высокие производственные затраты и строгие требования соблюдения нормативных требований

- Сложность и капиталоемкость процессов лиофилизации в сочетании с необходимостью использования специализированного оборудования и строго контролируемых условий представляют собой серьезную проблему для их широкого внедрения среди малых и средних производителей.

- Например, создание соответствующего требованиям комплекса лиофилизации требует многомиллионных инвестиций в вакуумные камеры, инфраструктуру чистых помещений и системы проверки, что создает финансовые барьеры для новых биотехнологических компаний.

- Соблюдение строгих стандартов качества FDA и EMA увеличивает операционную нагрузку, поскольку каждая лиофилизированная формула требует обширной валидации, испытаний на стабильность и документирования процесса. Например, задержки в работе регуляторов или партии, не прошедшие валидацию, могут существенно повлиять на сроки производства и общую рентабельность разработчиков лекарственных препаратов.

- Энергоемкость процесса сублимационной сушки, а также необходимость специальных технических знаний для оптимизации циклов сушки еще больше увеличивают эксплуатационные расходы и ограничивают масштабируемость для производителей с ограниченными ресурсами.

- Кроме того, увеличенная продолжительность цикла и пакетная обработка снижают производительность по сравнению с жидкими инъекционными препаратами, что приводит к увеличению сроков поставки и увеличению производственных расходов, что может повлиять на конкурентоспособность цен. Несмотря на появление технологий непрерывной и автоматизированной лиофилизации, их широкое внедрение пока не даёт результатов из-за высокой стоимости и технических сложностей.

- Преодоление этих ограничений за счет оптимизации процесса, повышения уровня автоматизации и стратегического партнерства с CDMO, предлагающими передовые возможности лиофилизации, будет иметь решающее значение для повышения эффективности и снижения производственных затрат в долгосрочной перспективе.

Рынок лиофилизированных инъекционных препаратов в Северной Америке

Рынок сегментирован по признакам упаковки, класса препарата, формы выпуска, показаний, способа применения, конечного потребителя и канала сбыта.

- По упаковке

По типу упаковки рынок лиофилизированных инъекционных препаратов в Северной Америке сегментирован на флаконы, двухкамерные шприцы, двухкамерные картриджи и другие. В 2024 году флаконы доминировали на рынке, обеспечив наибольшую долю выручки благодаря своей широкой совместимости с различными лиофилизированными формами и экономичному производству. Флаконы обеспечивают улучшенную защиту от влаги и загрязнений, продлевая срок годности термочувствительных инъекционных препаратов, таких как биологические препараты и вакцины. Фармацевтическая промышленность продолжает отдавать предпочтение флаконам благодаря их доказанной эффективности в процессах сублимационной сушки и широкому применению в больницах и других учреждениях. Более того, широкий выбор стеклянных и полимерных флаконов обеспечивает гибкость для производителей и медицинских учреждений, что позволяет поддерживать доминирование этого сегмента в регионе.

Прогнозируется, что двухкамерные шприцы будут демонстрировать самые высокие темпы роста в период с 2025 по 2032 год. Растущее предпочтение готовых к использованию инъекционных форм среди медицинских работников и пациентов способствует их внедрению. Двухкамерные шприцы позволяют немедленно разводить лекарственные препараты перед введением, сокращая время подготовки и риск заражения. Эти устройства особенно подходят для оказания неотложной помощи и биологической терапии, требующей быстрой доставки. Их удобная для пациента конструкция также позволяет самостоятельно вводить препараты в условиях домашнего медицинского обслуживания, что соответствует растущей тенденции к персонализированным и удобным системам доставки лекарств в Северной Америке.

- По классу лекарств

По классу препаратов рынок сегментирован на противоинфекционные, противоопухолевые, диуретики, ингибиторы протонной помпы, анестетики, антикоагулянты, НПВП, кортикостероиды и другие. В 2024 году на рынке доминировали противоопухолевые препараты, что обусловлено растущим бременем онкологических заболеваний и критической ролью лиофилизации в стабилизации онкологических инъекционных препаратов. Многие моноклональные антитела и цитотоксические агенты требуют лиофилизированных форм для сохранения активности и продления срока годности. Развитая онкологическая инфраструктура региона и продолжающиеся клинические испытания инъекционных противораковых биологических препаратов дополнительно укрепляют лидерство этого сегмента. Растущий спрос на таргетные и иммуноонкологические препараты продолжает стимулировать потребность в стабильных лиофилизированных противоопухолевых препаратах по всей Северной Америке.

Ожидается, что спрос на противоинфекционные препараты будет расти быстрее всего в период с 2025 по 2032 год. Растущая устойчивость к противомикробным препаратам и повышение осведомленности о методах лечения инфекций повысили спрос на стабильные инъекционные формы антибиотиков длительного действия. Лиофилизация повышает стабильность β-лактамных, гликопептидных и макролидных форм, обеспечивая эффективность в отделениях интенсивной терапии. Более того, частые вспышки инфекционных заболеваний и внутрибольничные инфекции ускорили переход на лиофилизированные противоинфекционные препараты, которые обеспечивают более длительное хранение и снижение потерь, что укрепляет траекторию роста этого сегмента.

- По форме

По форме рынок разделяется на порошковые и жидкие формы. В 2024 году на рынке доминировали порошковые формы благодаря своей превосходной химической и физической стабильности. Эти формы менее подвержены деградации и микробному загрязнению, что делает их идеальными для биологических препаратов, пептидов и вакцин. Порошковые лиофилизированные инъекционные формы также сокращают потребность в транспортировке по холодовой цепи, снижая логистические расходы для фармацевтических производителей. Длительный срок годности и стабильные характеристики в различных условиях окружающей среды делают их предпочтительным выбором для крупномасштабного производства и закупок для больниц в Северной Америке.

Прогнозируется, что спрос на жидкие лекарственные формы будет расти наиболее быстрыми темпами в период с 2025 по 2032 год, что обусловлено растущим спросом на готовые к применению и предварительно заполненные инъекционные препараты. Жидкие лиофилизированные препараты упрощают введение, минимизируя этапы приготовления и снижая количество ошибок при использовании. Достижения в области асептической обработки и криозащитных технологий повысили стабильность жидких инъекционных форм, расширяя возможности их применения в терапии хронических заболеваний. Кроме того, быстрому росту их применения способствует растущее применение жидких лекарственных форм в персонализированной медицине и в учреждениях домашнего ухода.

- По показаниям

По показаниям рынок сегментирован на онкологию, аутоиммунные заболевания, гормональные нарушения, респираторные заболевания, желудочно-кишечные заболевания, дерматологические заболевания, офтальмологические заболевания и другие. Онкология была ведущим показанием в 2024 году, занимая наибольшую долю рынка. Доминирование этого сегмента обусловлено высокой распространенностью рака и необходимостью использования лиофилизированных препаратов в химиотерапии и биологических формулах. Лиофилизация обеспечивает стабильность сложных молекул, таких как антитела и пептиды, которые являются неотъемлемой частью современных методов лечения онкологии. Растущее внимание к биоаналогам и таргетным препаратам в сочетании с мощными портфелями исследований и разработок в области онкологии в США и Канаде продолжает поддерживать лидерство этого сегмента на рынке.

Ожидается, что аутоиммунные заболевания станут самым быстрорастущим сегментом показаний к применению до 2032 года. Рост заболеваемости такими заболеваниями, как ревматоидный артрит, волчанка и рассеянный склероз, обусловил высокий спрос на биологические инъекционные препараты. Лиофилизированные препараты необходимы для поддержания стабильности белков и терапевтической эффективности при этих хронических заболеваниях. Распространение биологических препаратов для подкожного введения и домашнего применения также способствует расширению этого сегмента. Более того, стремление пациентов к самопомощи и расширение системы возмещения расходов способствуют ускорению роста рынка в этой категории.

- По способу введения

По способу введения рынок сегментирован на внутривенное/инфузионное, внутримышечное и другие. Внутривенное/инфузионное введение доминировало на рынке в 2024 году, чему способствовало его широкое применение в онкологических, противоинфекционных и неотложных стационарах. Этот способ введения обеспечивает точное дозирование и быструю системную абсорбцию, что крайне важно для интенсивной терапии. Лиофилизированные инъекционные препараты часто восстанавливают для внутривенного введения, что обеспечивает лучший контроль стерильности и точности дозировки. Наличие развитой инфузионной инфраструктуры и квалифицированного медицинского персонала по всей Северной Америке дополнительно способствует сохранению доминирования этого сегмента.

Прогнозируется, что внутримышечное введение будет демонстрировать самый быстрый среднегодовой темп роста в период с 2025 по 2032 год. Этот рост обусловлен растущим использованием внутримышечных форм для вакцин, гормональной терапии и инъекционных препаратов длительного действия. Лиофилизированные формы обеспечивают длительную стабильность и замедленное высвобождение, что повышает приверженность пациентов к лечению. Этот сегмент также выигрывает от растущих инициатив вакцинации, особенно от гриппа, ВПЧ и новых инфекционных заболеваний, что делает внутримышечные лиофилизированные инъекционные препараты всё более востребованными как в профилактической, так и в терапевтической медицине.

- Конечным пользователем

По типу конечного потребителя рынок сегментирован на больницы, клиники, учреждения, оказывающие медицинские услуги на дому, и другие. Больницы доминировали на рынке в 2024 году благодаря широкому использованию лиофилизированных инъекционных препаратов для лечения онкологии, инфекционных заболеваний и интенсивной терапии. Больницы осуществляют масштабные закупки через системы прямых тендеров, обеспечивая стабильные поставки для стационарного лечения. Лиофилизированные формы предпочтительны в этой сфере благодаря более длительному сроку хранения, гарантии стерильности и экономичному управлению запасами. Более того, интеграция автоматизированных аптечных систем и стерильных установок по изготовлению лекарственных форм повышает использование этих препаратов в больницах по всей Северной Америке.

Ожидается, что сфера домашнего здравоохранения будет расти самыми быстрыми темпами в период с 2025 по 2032 год. Переход к самостоятельному введению препаратов и лечению хронических заболеваний в домашних условиях обуславливает спрос на удобные и комфортные для пациентов лиофилизированные инъекционные препараты. Предварительно заполненные двухкамерные шприцы и автоинъекторы позволяют легко разводить препараты и использовать их без наблюдения специалиста. Расширение политики возмещения расходов на услуги по домашнему вливанию препаратов и рост численности пожилых людей дополнительно усиливают эту тенденцию, знаменуя собой существенный переход к децентрализованным моделям оказания медицинской помощи.

- По каналу распространения

По каналам сбыта рынок сегментирован на прямые тендеры, розничные продажи и другие. В 2024 году на рынке доминировала система прямых тендеров, чему способствовали крупные закупки больницами, государственными учреждениями и системами здравоохранения. Этот канал обеспечивает стабильные поставки, согласованные цены и стабильное качество продукции среди институциональных покупателей. Производители фармацевтической продукции предпочитают заключать прямые тендеры для укрепления отношений с крупными поставщиками медицинских услуг и оптимизации логистики. Эта тенденция особенно ярко выражена в США, где организации групповых закупок (GPO) способствуют централизованному размещению оптовых заказов на лиофилизированные инъекционные препараты.

Ожидается, что розничные продажи будут расти наиболее быстрыми темпами в период с 2025 по 2032 год благодаря расширению сетей специализированных аптек и повышению доступности биологических инъекционных препаратов для пациентов. Улучшенная логистика холодовой цепи и платформы цифровых аптек обеспечивают безопасную розничную дистрибуцию термочувствительных лиофилизированных препаратов. Растущее использование инъекционных препаратов для лечения хронических заболеваний в сочетании с программами поддержки пациентов способствует увеличению продаж через розничные и онлайн-аптеки. Рост этого сегмента отражает более широкий переход к амбулаторному и самостоятельному лечению в Северной Америке.

Региональный анализ рынка лиофилизированных инъекционных препаратов в Северной Америке

- Соединенные Штаты доминировали на североамериканском рынке лиофилизированных инъекционных препаратов с наибольшей долей выручки в 80,1% в 2024 году, что объясняется развитой производственной инфраструктурой, мощным потенциалом НИОКР и значительным присутствием ведущих фармацевтических и биотехнологических компаний, специализирующихся на производстве стерильных инъекционных препаратов.

- Лидерство региона подкрепляется развитой деятельностью в области клинических испытаний, многочисленными биотехнологическими центрами и крупными организациями по контрактной разработке и производству (CDMO), которые специализируются на лиофилизации и асептическом розливе, обеспечивая быстрый переход от лабораторных объемов к коммерческим.

- Сильная инфраструктура здравоохранения и высокий уровень закупок в больницах и специализированных клиниках в сочетании с благоприятными системами возмещения расходов и централизованными закупками крупными системами здравоохранения поддерживают спрос на стабильные, долгосрочные лиофилизированные инъекционные препараты.

Обзор рынка лиофилизированных инъекционных препаратов в США

Рынок лиофилизированных инъекционных препаратов США в 2024 году занял наибольшую долю выручки в Северной Америке – 80,1%, чему способствовала хорошо развитая фармацевтическая и биотехнологическая экосистема. Доминирование страны обусловлено обширным производством биологических препаратов и биоаналогов, развитой инфраструктурой клинических исследований и наличием ведущих CDMO, специализирующихся на технологии лиофилизации. Растущий спрос на стабильные инъекционные формы для лечения онкологических, аутоиммунных и инфекционных заболеваний продолжает поддерживать рост рынка. Кроме того, благоприятные разрешения FDA, более широкое внедрение персонализированной терапии и достижения в области стерильного наполнения и процессов сублимационной сушки стимулируют инновации продуктов. Переход к готовым к использованию двухкамерным системам доставки дополнительно укрепляет лидерство США на рынке.

Обзор рынка лиофилизированных инъекционных препаратов в Канаде

Ожидается, что рынок лиофилизированных инъекционных препаратов в Канаде будет расти стабильными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост расходов страны на здравоохранение и целенаправленная работа правительства по развитию отечественного производства лекарственных препаратов. Рост заболеваемости хроническими заболеваниями, такими как рак и аутоиммунные заболевания, стимулирует спрос на биологические и специализированные инъекционные препараты. Канадские фармацевтические компании все больше инвестируют в технологии сублимационной сушки и инфраструктуру холодовой цепи для обеспечения качества продукции и увеличения срока годности. Более того, сотрудничество между транснациональными компаниями и местными CDMO способствует росту производства стерильных инъекционных биологических препаратов. Растущий спрос на предварительно наполненные и восстанавливаемые формы также способствует устойчивому росту рынка.

Обзор рынка лиофилизированных инъекционных препаратов в Мексике

Ожидается, что рынок лиофилизированных инъекционных препаратов в Мексике будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, что обусловлено расширением доступа к здравоохранению и ростом фармацевтического аутсорсинга. Эффективное производство в Мексике и близость к США привлекают инвестиции от мировых производителей лекарственных средств, ищущих региональные производственные мощности. Рост распространенности инфекционных и хронических заболеваний повышает спрос на стабильные, удобные для транспортировки инъекционные препараты. Инициативы правительства по укреплению внутреннего производства биологических препаратов и оптимизации процедур регулирования дополнительно стимулируют рост рынка. Кроме того, улучшение инфраструктуры здравоохранения и расширение сети частных больниц способствуют более широкому внедрению лиофилизированных инъекционных препаратов во всех терапевтических категориях.

Доля рынка лиофилизированных инъекционных препаратов в Северной Америке

Индустрия лиофилизированных инъекционных препаратов в Северной Америке представлена в основном хорошо зарекомендовавшими себя компаниями, среди которых:

- Pfizer Inc. (США)

- Merck & Co., Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- Amgen Inc. (США)

- Catalent, Inc. (США)

- Thermo Fisher Scientific Inc. (США)

- Лонза (Швейцария)

- Бакстер. (США)

- Fresenius Kabi AG (США)

- Grifols, SA (Испания)

- Octapharma USA, Inc. (США)

- Emergent BioSolutions Inc. (США)

- AbbVie Inc. (США)

- Gilead Sciences, Inc. (США)

- Новартис АГ (Швейцария)

- Компания Bristol-Myers Squibb (США)

- Regeneron Pharmaceuticals, Inc. (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Sandoz International GmbH (Германия)

- Biogen Inc. (США)

Каковы последние тенденции на рынке лиофилизированных инъекционных препаратов в Северной Америке?

- В марте 2025 года компания Avenacy объявила о выводе на рынок США пяти новых инъекционных антибиотиков (ампициллин, ампициллин/сульбактам, нафциллин, пенициллин G калия, пиперациллин/тазобактам). Некоторые из них представлены в лиофилизированной форме/во флаконах, общий объем продаж которых в США за предыдущие 12 месяцев составил около 175 миллионов долларов США. Этот шаг свидетельствует о росте предложения дженериков для инъекций, что подкрепляет спрос на упаковку, производство и логистику лиофилизированных инъекционных препаратов в Северной Америке.

- В сентябре 2024 года компании Amneal Pharmaceuticals и Shilpa Medicare получили одобрение FDA США на препарат BORUZU™ (инъекции бортезомиба), первую готовую к применению форму бортезомиба (ингибитора протеасом) для подкожного или внутривенного введения, что позволило отказаться от прежнего формата лиофилизированного порошка, требующего разведения. Это событие важно, поскольку оно иллюстрирует переход от лиофилизированного порошка к более удобным преднаполненным или готовым к применению формам в сфере онкологических инъекций на североамериканском рынке.

- В апреле 2024 года компания Octapharma USA объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) предоставило препарату вилате (комплекс фактора Виллебранда/фактора свертывания крови VIII, лиофилизированный порошок для приготовления раствора для внутривенных инъекций) статус эксклюзивного права на орфанный препарат для плановой профилактики у пациентов (≥ 6 лет) с любой формой болезни Виллебранда (БВ). Это важно, поскольку отражает сохраняющуюся значимость лиофилизированных инъекционных форм в биотерапевтических областях, связанных с редкими заболеваниями и гемофилией.

- В январе 2024 года компания Avenacy объявила о коммерческом запуске мелфалана гидрохлорида для инъекций на рынке США. Этот препарат является дженериком, терапевтическим аналогом Алкерана, и поставляется в виде набора лиофилизированного порошка (флакон 50 мг активного вещества + 10 мл растворителя), который стабилен при комнатной температуре, что облегчает транспортировку и упрощает логистику в больнице.

- В январе 2024 года компания Avenacy также выпустила в США Бивалирудин для инъекций – лиофилизированный порошок во флаконе для однократного применения (250 мг), который служит дженериком Ангиомакса для антикоагуляции при чрескожных коронарных вмешательствах, в том числе у пациентов с гепарин-индуцированной тромбоцитопенией. Это подтверждает возросшую активность дженериков лиофилизированных препаратов в области сердечно-сосудистых заболеваний, которая обычно менее насыщена по сравнению с онкологией, что свидетельствует о диверсификации лиофилизированных инъекционных форм, выходящих за рамки биологических препаратов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.