North America Medical Equipment Maintenance Market

Размер рынка в млрд долларов США

CAGR :

%

USD

23.96 Billion

USD

50.25 Billion

2025

2033

USD

23.96 Billion

USD

50.25 Billion

2025

2033

| 2026 –2033 | |

| USD 23.96 Billion | |

| USD 50.25 Billion | |

| % | |

|

Сегментация рынка технического обслуживания медицинского оборудования в Северной Америке по типу услуг (профилактическое, корректирующее и эксплуатационное обслуживание), поставщикам услуг (собственные и внешние сервисные компании), типу устройств (диагностическое оборудование, эндоскопические устройства, электромедицинское оборудование, хирургические инструменты и другое медицинское оборудование), уровню обслуживания (уровень 3, специализированное, уровень 2, техническое, уровень 1 и пользователь (или первичная линия)), конечным пользователям (больницы, клиники, лаборатории и другие медицинские учреждения) — тенденции отрасли и прогноз до 2033 года.

Размер рынка технического обслуживания медицинского оборудования в Северной Америке

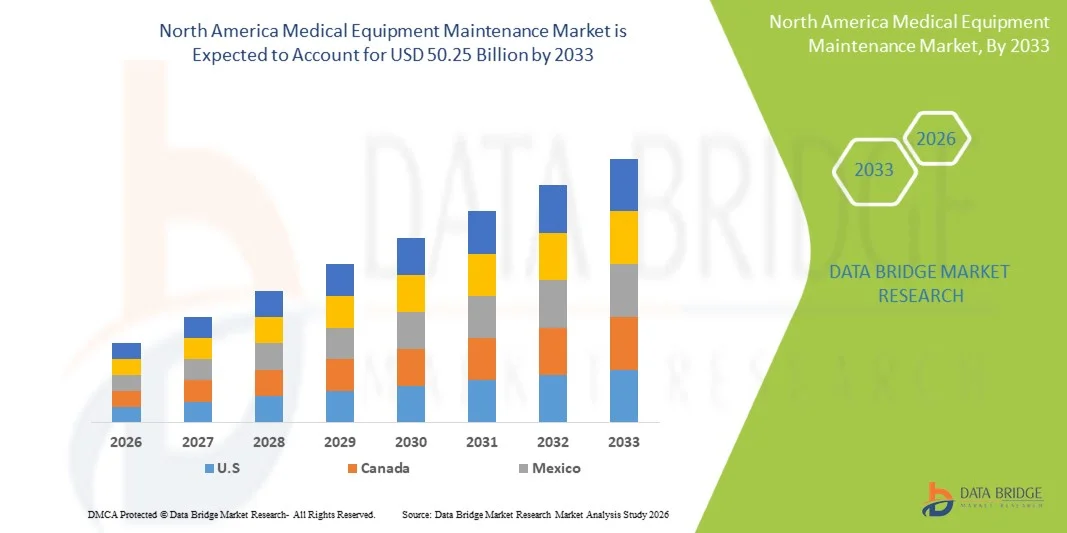

- Объем рынка технического обслуживания медицинского оборудования в Северной Америке в 2025 году оценивался в 23,96 млрд долларов США и, как ожидается, достигнет 50,25 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 9,70% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением инвестиций в инфраструктуру здравоохранения, растущим внедрением передовых медицинских устройств и растущей потребностью в эффективных услугах по техническому обслуживанию и калибровке в больницах и диагностических центрах.

- Кроме того, ужесточение нормативных требований, акцент на безопасности пациентов и необходимость минимизации простоев оборудования делают комплексные решения по техническому обслуживанию важнейшим компонентом работы медицинских учреждений. Эти факторы в совокупности ускоряют внедрение решений по техническому обслуживанию медицинского оборудования, что значительно стимулирует рост отрасли.

Анализ рынка технического обслуживания медицинского оборудования в Северной Америке

- Услуги по техническому обслуживанию медицинского оборудования, включая профилактическое, ремонтное и эксплуатационное обслуживание, становятся все более важными компонентами современных систем здравоохранения в больницах и диагностических центрах, поскольку они обеспечивают надежность оборудования, эффективность работы и безопасность пациентов.

- Растущий спрос на техническое обслуживание медицинского оборудования в первую очередь обусловлен расширением использования передовых медицинских устройств, ужесточением требований к соблюдению нормативных требований, ростом инвестиций в инфраструктуру здравоохранения, а также стремлением минимизировать время простоя оборудования и улучшить клинические результаты.

- США доминировали на североамериканском рынке технического обслуживания медицинского оборудования, занимая наибольшую долю выручки — приблизительно 41,5% в 2025 году. Это стало возможным благодаря развитой инфраструктуре здравоохранения, широкому распространению медицинских устройств и сильному присутствию ключевых игроков отрасли, при этом больницы и диагностические центры вкладывают значительные средства в профилактическое техническое обслуживание и калибровку.

- Ожидается, что Канада станет самым быстрорастущим регионом на рынке технического обслуживания медицинского оборудования в Северной Америке в течение прогнозируемого периода, с прогнозируемым среднегодовым темпом роста в 8,7%, чему способствуют увеличение расходов на здравоохранение, модернизация медицинских учреждений и растущий спрос на эффективные решения по техническому обслуживанию.

- В 2025 году сегмент внешних поставщиков услуг занимал наибольшую долю рынка по выручке, составляющую 52%, что было обусловлено экономической эффективностью и доступностью специализированных знаний. Больницы и клиники предпочитают передавать услуги по техническому обслуживанию сторонним поставщикам и производителям оборудования, чтобы снизить операционную нагрузку.

Обзор отчета и сегментация рынка технического обслуживания медицинского оборудования в Северной Америке

|

Атрибуты |

Анализ рынка технического обслуживания медицинского оборудования: ключевые тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

• GE HealthCare (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка технического обслуживания медицинского оборудования в Северной Америке

« Растущее внедрение решений в области прогнозирующего и профилактического технического обслуживания »

- Значительной и быстро набирающей обороты тенденцией на рынке технического обслуживания медицинского оборудования в Северной Америке является растущее внедрение стратегий прогнозирующего и профилактического обслуживания, направленных на минимизацию простоев оборудования и повышение операционной эффективности в медицинских учреждениях. Этот сдвиг позволяет больницам и диагностическим центрам заблаговременно отслеживать работу оборудования и обеспечивать бесперебойную клиническую деятельность.

- Например, в 2024 году компания GE HealthCare представила передовые решения для прогнозирующего технического обслуживания, интегрированные с цифровыми платформами мониторинга, что позволило отслеживать работу оборудования для визуализации в режиме реального времени и заблаговременно выявлять потенциальные неисправности, тем самым сокращая незапланированные простои и затраты на техническое обслуживание.

- Растущее использование подключенных медицинских устройств и систем с поддержкой Интернета вещей еще больше способствует этой тенденции, поскольку медицинские учреждения могут непрерывно отслеживать состояние оборудования, планировать своевременное техническое обслуживание и продлевать срок службы критически важных устройств, таких как аппараты МРТ, аппараты ИВЛ и инфузионные насосы.

- Кроме того, растущая сложность современного медицинского оборудования побуждает медицинские учреждения переходить от реактивного к профилактическому техническому обслуживанию, обеспечивая соответствие нормативным стандартам и улучшая показатели безопасности пациентов.

- Интеграция анализа данных и облачных платформ также повышает эффективность технического обслуживания, предоставляя полезную информацию о моделях использования оборудования, частоте отказов и требованиях к обслуживанию.

- Кроме того, растущее внимание к оптимизации затрат в системах здравоохранения стимулирует внедрение договоров на техническое обслуживание и управляемых услуг, которые обеспечивают предсказуемые затраты и улучшенное качество обслуживания.

- В медицинских учреждениях все большее внимание уделяется бесперебойной работе оборудования, особенно в отделениях интенсивной терапии, где отказ оборудования может напрямую повлиять на результаты лечения пациентов.

- Расширение сети поставщиков услуг, работающих с оборудованием различных производителей, также способствует этой тенденции, предлагая гибкие и экономически эффективные решения по техническому обслуживанию разнообразного медицинского оборудования.

- Нормативные требования к безопасности и работоспособности оборудования еще больше усиливают необходимость в структурированных программах технического обслуживания в больницах и клиниках.

- Тенденция к проактивным, технологически ориентированным решениям в области технического обслуживания существенно меняет подход медицинских организаций к управлению инфраструктурой медицинского оборудования.

Динамика рынка технического обслуживания медицинского оборудования в Северной Америке

Водитель

« Растущая потребность обусловлена увеличением использования инфраструктуры и оборудования в сфере здравоохранения ».

- Быстрое развитие инфраструктуры здравоохранения в сочетании с растущим использованием современного медицинского оборудования является ключевым фактором роста рынка технического обслуживания медицинского оборудования в Северной Америке.

- Например, в 2025 году Всемирная организация здравоохранения подчеркнула растущий глобальный спрос на диагностическое оборудование и оборудование для интенсивной терапии, что побудило больницы значительно инвестировать в техническое обслуживание для обеспечения непрерывной и безопасной работы.

- Поскольку больницы и диагностические центры продолжают внедрять технологически продвинутые устройства, потребность в регулярном техническом обслуживании, калибровке и ремонте становится все более актуальной.

- Увеличение числа хирургических операций и диагностических исследований также приводит к росту интенсивности использования оборудования, что, в свою очередь, увеличивает износ и необходимость своевременного технического обслуживания.

- Кроме того, растущий спрос на высококачественное медицинское обслуживание вынуждает медицинские учреждения поддерживать оборудование в оптимальном рабочем состоянии, чтобы избежать задержек и ошибок в диагностике и лечении.

- Правительственные инициативы, направленные на улучшение инфраструктуры здравоохранения, особенно в странах с развивающейся экономикой, еще больше стимулируют спрос на услуги по техническому обслуживанию.

- Растущее использование восстановленного медицинского оборудования также увеличивает потребность в техническом обслуживании, поскольку эти устройства требуют частого ремонта для обеспечения надежной работы.

- Кроме того, все большую популярность приобретают сервисные контракты и аутсорсинг работ по техническому обслуживанию, что позволяет медицинским учреждениям сосредоточиться на основных клинических операциях.

- Нехватка квалифицированных биомедицинских инженеров в некоторых регионах также способствует использованию услуг сторонних поставщиков услуг по техническому обслуживанию. В целом, непрерывный рост числа медицинских учреждений и развертывание оборудования значительно стимулируют спрос на услуги по техническому обслуживанию медицинского оборудования.

Сдержанность/Вызов

« Высокие затраты на техническое обслуживание и нехватка квалифицированных специалистов »

- Высокие затраты на техническое обслуживание медицинского оборудования и нехватка квалифицированных специалистов являются основными проблемами, препятствующими росту рынка.

- Например, по данным Американской ассоциации больниц, больницы в развитых регионах выделяют значительную часть своих операционных бюджетов на техническое обслуживание и ремонт оборудования, что может создавать дополнительную нагрузку на финансовые ресурсы, особенно для небольших и средних медицинских учреждений.

- Современные медицинские приборы, такие как аппараты МРТ, компьютерные томографы и роботизированное хирургическое оборудование, требуют специализированного технического обслуживания, что влечет за собой высокие затраты на ремонт и дорогостоящую замену деталей.

- Нехватка квалифицированных биомедицинских техников в ряде регионов еще больше осложняет процессы технического обслуживания, что приводит к задержкам и увеличению времени простоя.

- Кроме того, зависимость от производителей оригинального оборудования (OEM) в вопросах обслуживания может ограничивать гибкость и увеличивать затраты для медицинских учреждений.

- Частые технологические обновления медицинского оборудования также требуют непрерывного обучения и повышения квалификации обслуживающего персонала.

- На развивающихся рынках ограниченный доступ к качественным услугам по техническому обслуживанию и инфраструктуре может негативно сказаться на производительности и сроке службы оборудования.

- Бюджетные ограничения в государственных системах здравоохранения часто приводят к задержкам в техническом обслуживании, что увеличивает риск выхода оборудования из строя.

- Кроме того, соблюдение строгих нормативных стандартов усложняет и увеличивает стоимость работ по техническому обслуживанию.

- Решение этих проблем посредством обучения персонала, экономически эффективных моделей обслуживания и технологических достижений будет иметь решающее значение для поддержания роста рынка.

Обзор рынка технического обслуживания медицинского оборудования в Северной Америке

Рынок сегментирован по типу услуг, поставщикам услуг, типу устройств, уровню технического обслуживания и конечному пользователю.

• По типу услуги

В зависимости от типа услуг, рынок технического обслуживания медицинского оборудования в Северной Америке сегментируется на профилактическое, корректирующее и эксплуатационное обслуживание. Сегмент профилактического обслуживания занимал наибольшую долю рынка (47%) в 2025 году, что обусловлено растущим вниманием к минимизации времени простоя оборудования и обеспечению безопасности пациентов. Больницы и медицинские центры широко внедряют профилактическое обслуживание для продления срока службы дорогостоящего медицинского оборудования, такого как системы визуализации и хирургические инструменты. Плановые проверки, калибровка и регулярное обслуживание помогают избежать дорогостоящих поломок и обеспечить соответствие нормативным требованиям. Медицинские учреждения предпочитают профилактическое обслуживание, поскольку оно снижает количество неожиданных отказов и повышает эффективность работы. Государственные нормативные акты и требования аккредитации дополнительно стимулируют практику планового технического обслуживания. Производители оригинального оборудования и поставщики услуг предлагают годовые контракты на техническое обслуживание (AMC), что способствует росту сегмента. Профилактическое обслуживание также экономически выгодно по сравнению с аварийным ремонтом. Растущее внедрение цифровых инструментов мониторинга и прогнозной аналитики дополнительно поддерживает этот сегмент. Увеличение объема диагностических процедур во всем мире повышает спрос на надежную работу оборудования. В целом, профилактическое обслуживание остается важным для обеспечения бесперебойной работы медицинских учреждений.

Ожидается, что сегмент корректирующего технического обслуживания продемонстрирует самый быстрый среднегодовой темп роста в 10,8% в период с 2026 по 2033 год, что обусловлено растущей сложностью медицинских устройств и увеличением использования оборудования. Корректирующие услуги необходимы для ремонта неисправного или вышедшего из строя оборудования, особенно в больницах с высокой нагрузкой. Растущее внедрение передового оборудования для визуализации и диагностики увеличивает вероятность технических неисправностей, что повышает спрос на корректирующие услуги. Больницы полагаются на квалифицированных специалистов и поддержку производителей оборудования для быстрого решения проблем. Рост сегмента также обусловлен увеличением числа устаревающих медицинских устройств, требующих частого ремонта. Развивающиеся рынки вносят значительный вклад из-за ограниченной инфраструктуры профилактического обслуживания. Поставщики услуг предлагают решения для оперативного технического обслуживания и удаленного устранения неполадок. Интеграция диагностики на основе искусственного интеллекта помогает быстро выявлять проблемы, повышая эффективность обслуживания. Увеличение аутсорсинга услуг по техническому обслуживанию дополнительно поддерживает рост. Высокий спрос на бесперебойную работу в отделениях интенсивной терапии обеспечивает постоянную потребность в корректирующих услугах. В целом, растущая сложность оборудования и его использование способствуют быстрому расширению этого сегмента.

• Поставщиками услуг

В зависимости от поставщика услуг, рынок технического обслуживания медицинского оборудования в Северной Америке сегментируется на внутренних и внешних поставщиков услуг. Сегмент внешних поставщиков услуг занимал наибольшую долю рынка, составляющую 52% выручки в 2025 году, благодаря экономической эффективности и доступности специализированных знаний. Больницы и клиники предпочитают передавать услуги по техническому обслуживанию сторонним поставщикам и производителям оборудования, чтобы снизить операционную нагрузку. Внешние поставщики предлагают комплексные пакеты услуг, включая установку, техническое обслуживание и ремонт. Эти поставщики имеют доступ к передовым инструментам, квалифицированным специалистам и запасным частям, что обеспечивает эффективное обслуживание. Аутсорсинг позволяет медицинским учреждениям сосредоточиться на основных клинических операциях. Партнерство с производителями оборудования также повышает надежность и соответствие нормативным стандартам. Внешние поставщики предлагают гибкие сервисные контракты, адаптированные к потребностям медицинских учреждений. Растущее внедрение многосторонних сервисных соглашений еще больше стимулирует этот сегмент. Экономия затрат и повышение качества обслуживания являются ключевыми факторами, способствующими внедрению. В целом, внешние поставщики остаются предпочтительным выбором для услуг по техническому обслуживанию во всем мире.

Ожидается, что сегмент внутренних сервисных центров продемонстрирует самый быстрый среднегодовой темп роста в 9,7% в период с 2026 по 2033 год, что обусловлено необходимостью оперативного реагирования и лучшего контроля над операциями по техническому обслуживанию. Крупные больницы и медицинские учреждения все чаще создают внутренние команды по техническому обслуживанию для сокращения времени простоя. Внутренние команды обеспечивают более быстрое устранение неполадок и минимизируют зависимость от внешних поставщиков. Больницы, работающие с оборудованием для интенсивной терапии, предпочитают внутренние экспертные знания для быстрого ремонта. Технологические достижения позволяют обучать биомедицинских инженеров непосредственно в медицинских учреждениях. Экономия средств в долгосрочной перспективе также поддерживает эту тенденцию. Интеграция цифровых систем управления техническим обслуживанием повышает эффективность. Растущее внимание к безопасности данных и обращению с оборудованием еще больше стимулирует внедрение внутренних сервисных центров. На развивающихся рынках наблюдается рост инвестиций в внутренние возможности технического обслуживания. Необходимость непрерывного мониторинга и поддержки в режиме реального времени стимулирует этот сегмент. В целом, оперативный контроль и более быстрая доставка услуг способствуют его быстрому росту.

• По типу устройства

В зависимости от типа оборудования, рынок технического обслуживания медицинского оборудования в Северной Америке сегментируется на оборудование для визуализации, эндоскопические устройства, электромедицинское оборудование, хирургические инструменты и другое медицинское оборудование. Сегмент оборудования для визуализации занимал наибольшую долю рынка (49%) в 2025 году, что обусловлено высокой стоимостью и критической важностью таких устройств, как МРТ, КТ-сканеры и рентгеновские системы. Эти устройства требуют регулярной калибровки и технического обслуживания для обеспечения точной диагностики. Больницы и диагностические центры в значительной степени полагаются на системы визуализации, что увеличивает спрос на техническое обслуживание. Высокие затраты на установку и ремонт еще больше увеличивают необходимость профилактического обслуживания. Производители оригинального оборудования (OEM) предоставляют специализированные сервисные контракты для оборудования визуализации. Рост числа диагностических процедур визуализации во всем мире поддерживает рост сегмента. Нормативные требования к точности визуализации также стимулируют спрос на техническое обслуживание. Сложность систем визуализации требует квалифицированных специалистов и передовых инструментов. Растущее внедрение устройств визуализации с поддержкой искусственного интеллекта увеличивает потребности в техническом обслуживании. В целом, оборудование для визуализации остается доминирующим сегментом благодаря своей высокой ценности и критической важности применения.

Ожидается, что сегмент электромедицинского оборудования продемонстрирует самый быстрый среднегодовой темп роста в 11,3% в период с 2026 по 2033 год, чему способствует растущее внедрение систем мониторинга состояния пациентов, аппаратов искусственной вентиляции легких и терапевтических устройств. Растущий спрос на оборудование для интенсивной терапии увеличивает потребности в техническом обслуживании. Больницам и клиникам требуется оборудование для непрерывного мониторинга, чтобы функционировать без перебоев. Технологические достижения в области электромедицинских устройств увеличивают сложность, что стимулирует спрос на услуги. Внедрение домашнего медицинского обслуживания также способствует росту сегмента. Профилактическое и корректирующее техническое обслуживание обеспечивает безопасность пациентов и надежность устройств. Развитие инфраструктуры здравоохранения на развивающихся рынках поддерживает расширение. Интеграция систем мониторинга с поддержкой IoT повышает эффективность технического обслуживания. Растущее внимание к пациентоориентированному подходу еще больше стимулирует спрос. Сегмент выигрывает от непрерывных инноваций и расширения областей применения. В целом, растущий спрос на передовые медицинские устройства способствует быстрому росту.

• По уровню технического обслуживания

В зависимости от уровня технического обслуживания, рынок технического обслуживания медицинского оборудования в Северной Америке сегментирован на уровень 3 (специализированный), уровень 2 (технический) и уровень 1 (пользователь/первичная линия). Сегмент уровня 3 (специализированный) занимал наибольшую долю рынка, составляющую 44% выручки в 2025 году, что обусловлено потребностью в высококвалифицированных специалистах для обслуживания сложного медицинского оборудования. Специализированное техническое обслуживание включает в себя расширенную диагностику, калибровку и ремонт сложных устройств. Больницы полагаются на сертифицированных OEM-специалистов для обслуживания высококачественного оборудования. Растущее внедрение технологически продвинутых устройств повышает спрос на специализированное техническое обслуживание. Соответствие нормативным требованиям и стандартам качества также требует экспертного подхода. Услуги уровня 3 обеспечивают высокую точность и надежность работы оборудования. Медицинские учреждения вкладывают значительные средства в специализированные контракты на техническое обслуживание. Сегмент выигрывает от растущего использования роботизированной хирургии и систем на основе искусственного интеллекта. В целом, сложность и критическая важность оборудования обуславливают доминирование этого сегмента.

Ожидается, что сегмент услуг специалистов 2-го уровня (техников) продемонстрирует самый быстрый среднегодовой темп роста в 10,5% в период с 2026 по 2033 год, обусловленный растущей потребностью в плановом техническом обслуживании и промежуточном ремонте. Услуги техников широко используются для регулярного обслуживания и устранения неполадок. Больницы и клиники полагаются на квалифицированных техников для эффективного технического обслуживания. Увеличение числа медицинских учреждений повышает спрос на услуги техников. Программы обучения и сертификации способствуют расширению штата сотрудников. Интеграция цифровых инструментов повышает эффективность работы техников. Экономическая эффективность по сравнению со специализированными услугами стимулирует внедрение. Развивающиеся рынки вносят значительный вклад в рост. Техники играют ключевую роль в профилактическом техническом обслуживании и обеспечении бесперебойной работы оборудования. В целом, растущий спрос в сфере здравоохранения поддерживает быстрое расширение этого сегмента.

• Конечным пользователем

В зависимости от конечного пользователя, рынок технического обслуживания медицинского оборудования в Северной Америке сегментируется на больницы, клиники, лаборатории и другие медицинские учреждения. Сегмент больниц занимал наибольшую долю рынка, составляющую 51% выручки в 2025 году, благодаря высокому потоку пациентов и широкому использованию современного медицинского оборудования. Больницам требуется постоянное техническое обслуживание для обеспечения бесперебойной работы. Крупные медицинские учреждения инвестируют в комплексные договоры на техническое обслуживание. Внедрение современного диагностического и терапевтического оборудования увеличивает спрос на услуги. Соблюдение нормативных требований и стандарты аккредитации определяют практику технического обслуживания. Больницы полагаются как на собственные, так и на внешних поставщиков услуг. Увеличение количества хирургических процедур и диагностических тестов повышает использование оборудования. Государственные и частные инвестиции в больницы поддерживают рост. В целом, больницы остаются крупнейшими потребителями услуг по техническому обслуживанию.

Ожидается, что сегмент клиник продемонстрирует самый быстрый среднегодовой темп роста в 9,9% в период с 2026 по 2033 год, обусловленный расширением амбулаторного лечения и диагностических услуг. Клиники все чаще внедряют передовое медицинское оборудование, что увеличивает потребность в его техническом обслуживании. Рост числа специализированных клиник поддерживает спрос на сервисные контракты. Экономически эффективные решения по техническому обслуживанию способствуют внедрению оборудования в небольших учреждениях. Растущая предпочтительность амбулаторного лечения пациентами увеличивает использование оборудования. Технологические достижения позволяют клиникам внедрять компактные диагностические устройства. Расширение доступа к медицинской помощи в развивающихся регионах поддерживает рост. Клиники инвестируют в профилактическое техническое обслуживание, чтобы избежать простоев. Интеграция цифровых сервисных решений повышает эффективность. В целом, расширение инфраструктуры здравоохранения способствует быстрому росту в этом сегменте.

Региональный анализ рынка технического обслуживания медицинского оборудования в Северной Америке

- Северная Америка доминировала на рынке технического обслуживания медицинского оборудования, занимая наибольшую долю выручки в 2025 году. Это стало возможным благодаря развитой инфраструктуре здравоохранения, широкому внедрению сложных медицинских устройств и пристальному вниманию к бесперебойной работе оборудования и безопасности пациентов в больницах и диагностических центрах.

- Медицинские учреждения региона придают большое значение регулярному обслуживанию, калибровке и профилактическому ремонту критически важного медицинского оборудования, такого как системы визуализации, аппараты искусственной вентиляции легких и устройства мониторинга состояния пациентов, для обеспечения точной диагностики и бесперебойной работы клиник.

- Широкое распространение этой технологии дополнительно поддерживается высокими расходами на здравоохранение, присутствием ведущих игроков рынка и растущей зависимостью от сторонних поставщиков услуг и договоров на ежегодное техническое обслуживание, что делает техническое обслуживание медицинского оборудования важнейшим компонентом работы медицинских учреждений.

Анализ рынка технического обслуживания медицинского оборудования в Северной Америке (США)

Рынок технического обслуживания медицинского оборудования в Северной Америке (США) занял наибольшую долю выручки в Северной Америке, составив приблизительно 41,5% к 2025 году, благодаря высокоразвитой системе здравоохранения страны и широкому использованию передовых медицинских технологий. Больницы и диагностические центры активно инвестируют в профилактическое техническое обслуживание, калибровку оборудования и услуги по управлению жизненным циклом, чтобы обеспечить соответствие строгим нормативным стандартам и минимизировать время простоя оборудования. Увеличение объема диагностических и хирургических процедур, а также растущее внедрение высокотехнологичного оборудования для визуализации и интенсивной терапии еще больше стимулируют спрос на услуги по техническому обслуживанию. Кроме того, сильное присутствие производителей оригинального оборудования (OEM) и независимых сервисных организаций (ISO) способствует росту рынка в США.

Анализ рынка технического обслуживания медицинского оборудования в Канаде и Северной Америке

Ожидается, что рынок технического обслуживания медицинского оборудования в Канаде и Северной Америке будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 8,7% в течение прогнозируемого периода, чему способствуют увеличение расходов на здравоохранение и продолжающаяся модернизация медицинских учреждений по всей стране. Растущее внедрение передового диагностического и терапевтического оборудования в больницах и клиниках стимулирует спрос на эффективные решения по техническому обслуживанию. Кроме того, государственные инициативы, направленные на укрепление инфраструктуры здравоохранения и улучшение качества обслуживания, стимулируют инвестиции в услуги по техническому обслуживанию. Растущее внимание к надежности оборудования, безопасности пациентов и оптимизации затрат также побуждает поставщиков медицинских услуг внедрять стратегии профилактического и прогнозирующего технического обслуживания, что способствует расширению рынка в Канаде.

Доля рынка технического обслуживания медицинского оборудования в Северной Америке

В отрасли технического обслуживания медицинского оборудования лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• GE HealthCare (США)

• Siemens Healthineers (Германия)

• Philips Healthcare (Нидерланды)

• Canon Medical Systems Corporation (Япония)

• Fujifilm Holdings Corporation (Япония)

• Hitachi High-Tech Corporation (Япония)

• Medtronic (Ирландия)

• Drägerwerk AG (Германия)

• Stryker Corporation (США)

• Getinge AB (Швеция)

• Althea Group (Италия)

• Aramark Healthcare Technologies (США)

• ISS A/S (Дания)

• Sodexo (Франция)

• Agiliti Health (США)

• Crothall Healthcare (США)

• TRIMEDX (США)

• UHS (США)

• TBS Group (Италия)

• Olympus Corporation (Япония)

Последние тенденции на рынке технического обслуживания медицинского оборудования в Северной Америке

- В июне 2021 года компания Koninklijke Philips NV объявила о масштабном отзыве своих устройств для лечения апноэ во сне и аппаратов искусственной вентиляции легких из-за потенциальных рисков для здоровья, связанных с деградацией пенопласта. Это событие значительно увеличило спрос на услуги по ремонту, замене и техническому обслуживанию во всем мире, подчеркнув критическую важность обслуживания на протяжении всего жизненного цикла и соблюдения нормативных требований в управлении медицинским оборудованием.

- В январе 2022 года GE Healthcare расширила свои решения в области цифровых услуг, укрепив возможности удаленного мониторинга и прогнозирующего технического обслуживания оборудования для визуализации и диагностики. Эти решения использовали анализ данных и искусственный интеллект для сокращения времени простоя оборудования и повышения операционной эффективности медицинских учреждений, что ознаменовало переход к моделям проактивного технического обслуживания в отрасли.

- В марте 2023 года Siemens Healthineers расширила свой портфель услуг, предложив передовые решения для управления жизненным циклом оборудования, ориентированные на прогнозируемое техническое обслуживание и оптимизацию производительности систем визуализации. Целью разработки было повышение времени безотказной работы, снижение эксплуатационных расходов и поддержка медицинских учреждений с помощью интегрированных услуг по техническому обслуживанию.

- В апреле 2024 года компания Koninklijke Philips NV достигла соглашения с правительством США об улучшении качества производства и процессов обслуживания своих респираторных устройств после ранее проведенного отзыва. Соглашение позволило компании продолжить обслуживание существующих устройств и подчеркнуло более строгие стандарты технического обслуживания, ремонта и соответствия требованиям в секторе медицинского оборудования.

- В феврале 2025 года компания GE HealthCare Technologies сообщила о высоком спросе на медицинские устройства и сопутствующие сервисные решения, включая услуги по техническому обслуживанию и управлению жизненным циклом. Компания подчеркнула необходимость постоянных инвестиций в сервисные возможности для поддержки растущего числа установленных устройств, что подтвердило важность услуг по техническому обслуживанию как основного источника дохода.

- В мае 2025 года компания Koninklijke Philips NV объявила о стратегических корректировках своей цепочки поставок и сервисных операций для смягчения последствий глобальных тарифов, включая улучшение локализованных услуг по техническому обслуживанию и поддержке. Этот шаг был направлен на обеспечение непрерывности обслуживания оборудования и снижение сбоев в работе на ключевых рынках.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.