North America Neuropathic Pain Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.08 Billion

USD

6.15 Billion

2024

2032

USD

3.08 Billion

USD

6.15 Billion

2024

2032

| 2025 –2032 | |

| USD 3.08 Billion | |

| USD 6.15 Billion | |

| % | |

|

Сегментация рынка нейропатической боли в Северной Америке по типу (устройства для стимуляции спинного мозга (SCS), устройства для внешней периферической стимуляции нервов и чрескожной электронейростимуляции (ЧЭНС)), типу продукта (перезаряжаемые и неперезаряжаемые), процедуре (инвазивные и неинвазивные), технологии (чрескожная электронейростимуляция, транскраниальная магнитная стимуляция и электростимуляция органов дыхания), модальности (стационарные и портативные), способу покупки (безрецептурные устройства и устройства, отпускаемые по рецепту), типу боли (периферическая невропатия, невропатия сдавления, фантомная невропатия конечностей, невралгия тройничного нерва, постгерпетическая невралгия (PHN), посттравматическая невропатия, боль в стопе и кокцидиния), показанию (стеноз позвоночного канала, периферическая невропатия, вызванная химиотерапией, диабетическая невропатия и другие), конечный пользователь (больницы, клиники, учреждения, оказывающие медицинскую помощь на дому, амбулаторные хирургические центры и другие), канал сбыта (прямой тендер, сторонний дистрибьютор и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка препаратов для лечения нейропатической боли в Северной Америке

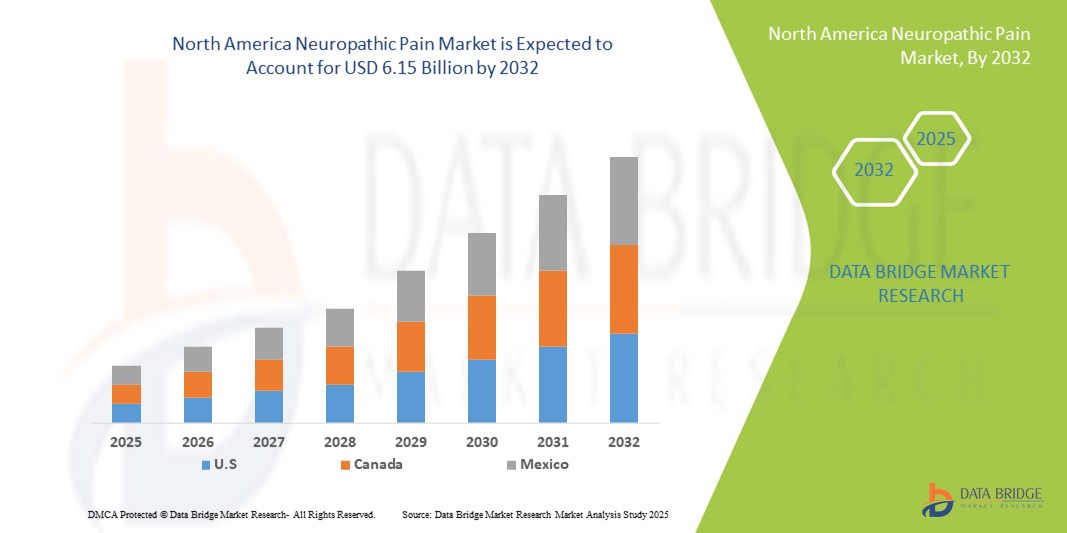

- Объем рынка нейропатической боли в Северной Америке в 2024 году оценивался в 3,08 млрд долларов США и, как ожидается, достигнет 6,15 млрд долларов США к 2032 году при среднегодовом темпе роста 9,00% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущей распространенностью хронических заболеваний, таких как диабет, рак и рассеянный склероз, которые значительно повышают риск возникновения нейропатической боли, а также достижениями в области таргетной лекарственной терапии и интервенционных процедур. Растущее понимание важности ранней диагностики и лечения также стимулирует спрос на инновационные решения для лечения боли как на развитых, так и на развивающихся рынках здравоохранения.

- Более того, растущий спрос пациентов на эффективные, безопасные и неопиоидные альтернативы для долгосрочного обезболивания делает терапию нейропатической боли важнейшим компонентом современных систем здравоохранения. Эти факторы ускоряют внедрение решений для лечения нейропатической боли, тем самым значительно стимулируя рост отрасли.

Анализ рынка средств для лечения нейропатической боли в Северной Америке

- Лечение нейропатической боли, включающее фармакологическую терапию, интервенционные процедуры и инновационные подходы к цифровому здравоохранению, становится всё более важным в современном здравоохранении в связи с ростом распространённости хронических заболеваний, таких как диабет, рак и рассеянный склероз. Спрос на эти решения обусловлен растущей потребностью в эффективном лечении боли, улучшении качества жизни пациентов и интеграции передовых методов лечения в системы здравоохранения.

- Растущее применение методов лечения нейропатической боли обусловлено, прежде всего, ростом заболеваемости, увеличением расходов на здравоохранение и повышением осведомленности как пациентов, так и поставщиков медицинских услуг об инновационных вариантах лечения.

- США доминировали на североамериканском рынке лечения нейропатической боли, заняв наибольшую долю выручки в 78,4% в 2024 году благодаря присутствию крупных фармацевтических компаний, развитой инфраструктуре клинических исследований и значительным инвестициям в НИОКР. В стране наблюдается значительный рост внедрения методов лечения нейропатической боли, включая увеличение числа одобренных лекарственных препаратов, более широкое использование комбинированной терапии и интеграцию цифровых инструментов мониторинга, оптимизирующих результаты лечения.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке лечения нейропатической боли в Северной Америке в течение прогнозируемого периода благодаря увеличению государственной поддержки программ лечения хронической боли, росту аутсорсинга клинических исследований и внедрению цифровых медицинских платформ, ориентированных на пациента. Расширение исследовательского сотрудничества, повышение осведомленности медицинских работников и более широкий доступ к инновационным методам лечения, таким как новые противосудорожные препараты и антидепрессанты, способствуют быстрому росту рынка Канады.

- Сегмент устройств, отпускаемых по рецепту, доминировал на рынке лечения нейропатической боли в Северной Америке, заняв наибольшую долю рынка в 62,9% в 2024 году, поскольку современные системы нейромодуляции, включая имплантируемые СКС и стимуляторы периферических нервов, требуют одобрения врача и клинического мониторинга.

Область применения отчета и сегментация рынка нейропатической боли

|

Атрибуты |

Ключевые данные о рынке нейропатической боли |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка нейропатической боли в Северной Америке

Растущая потребность в передовых и ориентированных на пациента методах лечения боли

- Важной и набирающей обороты тенденцией на рынке лечения нейропатической боли в Северной Америке является растущее внимание к передовым фармакологическим методам лечения и подходам, ориентированным на пациента. Растущее бремя диабета, рака и послеоперационных осложнений обуславливает спрос на более эффективные и долгосрочные решения для лечения нейропатической боли.

- Например, в 2023 году Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило расширенные показания к применению некоторых противосудорожных препаратов и антидепрессантов, что подтверждает их клиническую эффективность в лечении нейропатической боли. Аналогичным образом, внедряются инновационные формулы препаратов для местного применения, позволяющие снизить побочные эффекты и одновременно улучшить целенаправленное обезболивание.

- Интеграция цифровых медицинских платформ и телемедицины в лечение нейропатической боли позволяет осуществлять мониторинг состояния пациентов в режиме реального времени, отслеживать соблюдение режима лечения и разрабатывать стратегии раннего вмешательства. Эти решения помогают врачам оптимизировать протоколы лечения боли, предоставляя пациентам более удобный и персонализированный уход.

- Мультимодальные стратегии лечения, сочетающие фармакологическую терапию с неинвазивными методами, такими как нейромодуляция, набирают популярность. Этот подход устраняет ограничения монотерапии, снижает зависимость от опиоидов и улучшает общие результаты лечения пациентов с нейропатической болью.

- Эта тенденция к более передовым, комплексным и интегрированным решениям меняет ожидания пациентов и врачей в отношении лечения хронической боли. В связи с этим крупные фармацевтические компании инвестируют в разработку препаратов нового поколения, таких как блокаторы натриевых каналов, генная терапия и препараты с пролонгированным высвобождением, чтобы лучше удовлетворять существующие потребности.

- Спрос на эффективные решения для лечения нейропатической боли стремительно растет как в больницах, так и в амбулаторных условиях, поскольку поставщики медицинских услуг и пациенты все больше внимания уделяют улучшению качества жизни, долгосрочной эффективности и снижению зависимости от опиоидов.

Динамика рынка препаратов для лечения нейропатической боли в Северной Америке

Водитель

Растущая потребность в связи с ростом распространенности хронических заболеваний и болевых состояний

- Растущая распространённость хронических заболеваний, таких как диабет, рак, рассеянный склероз и постгерпетическая невралгия, является важным фактором, обусловливающим повышенный спрос на лечение нейропатической боли. Учитывая, что ежегодно диагностируются миллионы новых случаев, потребность в долгосрочных и эффективных стратегиях лечения боли продолжает расти.

- Например, в марте 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат прегабалин с пролонгированным высвобождением, предназначенный для повышения приверженности пациентов лечению за счёт снижения потребности в ежедневной дозировке. Ожидается, что такие достижения ведущих фармацевтических компаний будут способствовать росту рынка препаратов для лечения нейропатической боли в прогнозируемый период.

- Поскольку пациенты и поставщики медицинских услуг все больше осознают разрушительное воздействие нейропатической боли на качество жизни, все больше внимания уделяется методам лечения, которые не только уменьшают интенсивность боли, но и улучшают качество сна, подвижность и общее функционирование.

- Кроме того, растущий спрос на неопиоидные методы лечения боли стимулирует инновации в области противосудорожных препаратов, антидепрессантов, местной терапии и устройств нейромодуляции, предлагая более безопасные и целенаправленные альтернативы для пациентов.

- Удобство пероральных форм, доступность комбинированной терапии и возможность персонализации планов лечения являются ключевыми факторами, способствующими внедрению препаратов как в стационарах, так и в амбулаторных условиях. Тенденция к мультимодальным подходам к лечению и большей пациентоориентированности дополнительно способствует устойчивому росту рынка препаратов для лечения нейропатической боли.

Сдержанность/Вызов

Опасения по поводу побочных эффектов и высокой стоимости лечения

- Опасения, связанные с потенциальными побочными эффектами препаратов для лечения нейропатической боли, включая головокружение, сонливость, увеличение веса и риск развития зависимости, представляют собой серьёзную проблему для более широкого внедрения лечения. Пациенты могут прекращать терапию из-за проблем с переносимостью, что приводит к неудовлетворению потребностей в лечении.

- Например, опубликованные отчеты выявили недовольство пациентов существующими методами лечения из-за их ограниченной эффективности и побочных эффектов, что приводит к снижению приверженности лечению и подчеркивает необходимость улучшения вариантов лечения.

- Решение этих проблем безопасности путем разработки препаратов нового поколения с улучшенными профилями переносимости и сниженными системными побочными эффектами имеет решающее значение для укрепления доверия пациентов и повышения их приверженности лечению. Такие компании, как Pfizer, Novartis и Eli Lilly, делают акцент на инновациях в системах доставки лекарств и лекарственных формах с пролонгированным высвобождением для улучшения результатов лечения.

- Кроме того, относительно высокая стоимость некоторых современных методов лечения нейропатической боли, включая биологические препараты и устройства нейромодуляции, может стать препятствием для их внедрения среди пациентов в регионах с низким и средним уровнем дохода. Даже в развитых странах экономическое бремя длительного лечения остаётся проблемой как для систем здравоохранения, так и для пациентов.

- Хотя страховое покрытие и программы помощи пациентам помогают снизить эти расходы, предполагаемое финансовое бремя непрерывной терапии по-прежнему может препятствовать широкому внедрению

- Преодоление этих проблем посредством более эффективных стратегий возмещения расходов, постоянных исследований и разработок более безопасных препаратов и более широких кампаний по повышению осведомленности будет иметь решающее значение для устойчивого роста на мировом рынке лечения нейропатической боли.

Рынок нейропатической боли в Северной Америке

Рынок сегментирован по типу, типу продукта, процедуре, технологии, модальности, способу покупки, типу боли, показаниям, конечному потребителю и каналу сбыта.

- По типу

По типу рынок нейропатической боли сегментируется на устройства для стимуляции спинного мозга (SCS), наружную периферическую стимуляцию нервов и устройства для чрескожной электрической стимуляции нервов (TENS). Сегмент устройств для стимуляции спинного мозга (SCS) занял наибольшую долю рынка в 46,5% в 2024 году, что обусловлено его высоким клиническим успехом в лечении хронических нейропатических болевых состояний, таких как синдром неудачной операции на позвоночнике и сложный регионарный болевой синдром. Усовершенствованные системы SCS предлагают улучшенные функции, такие как замкнутая обратная связь, более длительный срок службы батареи и совместимость с МРТ, что улучшает результаты лечения пациентов и безопасность. Высокое предпочтение со стороны врачей и широкая доступность политик возмещения расходов способствуют их внедрению в больницах и специализированных центрах по всей Северной Америке. Кроме того, растущее количество клинических исследований и одобрений FDA расширяют спектр показаний для лечения SCS. Благодаря убедительным доказательствам, подтверждающим долгосрочное облегчение боли и снижение зависимости от опиоидов, устройства SCS остаются золотым стандартом для тяжелой нейропатической боли, обеспечивая дальнейшее доминирование на рынке.

Ожидается, что сегмент наружной периферической стимуляции нервов будет демонстрировать самый быстрый среднегодовой темп роста в 13,6% в период с 2025 по 2032 год, что обусловлено его минимально инвазивным подходом, экономической эффективностью и растущим применением при диабетической нейропатии, послеоперационной боли и травматических невропатиях. В отличие от SCS, эти устройства проще имплантировать или применять, что делает их привлекательными как для пациентов, так и для врачей, ищущих менее сложные процедуры. Растущее предпочтение пациентами нехирургического лечения боли и расширяющиеся клинические исследования, демонстрирующие эффективность, способствуют его принятию. Кроме того, системы здравоохранения продвигают амбулаторные процедуры и лечение на дому, где периферическая стимуляция нервов хорошо подходит. Ожидается, что благодаря постоянным инновациям в области продуктов, таким как носимые стимуляторы и беспроводные технологии, внедрение наружной периферической стимуляции нервов значительно ускорится.

- По типу продукта

На основе типа продукта рынок нейропатической боли сегментируется на перезаряжаемые и неперезаряжаемые. На сегмент перезаряжаемых устройств пришлась наибольшая доля выручки рынка в 55,1% в 2024 году, в первую очередь благодаря его экономической эффективности в долгосрочной перспективе, поскольку пациентам требуется меньше операций по замене по сравнению с неперезаряжаемыми устройствами. Перезаряжаемые имплантаты обеспечивают увеличенный срок службы батареи, до 10–15 лет, что значительно снижает расходы на здравоохранение и повышает удовлетворенность пациентов. Молодые пациенты с большой продолжительностью жизни особенно склонны к перезаряжаемым системам, поскольку они снижают хирургическую нагрузку. Постоянные инновации в области беспроводной зарядки и компактных конструкций устройств повышают удобство использования. Более того, поставщики медицинских услуг предпочитают рекомендовать перезаряжаемые устройства, поскольку они сводят к минимуму хирургические осложнения и нагрузку на больницу, связанную с частой заменой. Это сильное ценностное предложение обеспечивает устойчивое доминирование сегмента перезаряжаемых устройств.

Ожидается, что сегмент неперезаряжаемых устройств будет расти самыми быстрыми темпами в 12,4% в период с 2025 по 2032 год благодаря своей простоте, доступности и удобству, особенно для пожилых пациентов, которым может быть сложно подзаряжать устройства. Неперезаряжаемые устройства часто выбирают пациенты с короткой продолжительностью жизни или ограниченной подвижностью, что упрощает их использование. Производители всё больше внимания уделяют увеличению срока службы аккумуляторов в этой категории, делая их более привлекательными. Простота имплантации и сокращение времени обучения для пациентов и лиц, осуществляющих уход, дополнительно стимулируют внедрение. Кроме того, более низкие первоначальные затраты делают эти устройства доступными для более широкого круга населения, особенно в системах здравоохранения, где пациенты чувствительны к расходам. В совокупности эти факторы способствуют устойчивому росту в будущем.

- По процедуре

В зависимости от вида процедуры рынок лечения нейропатической боли сегментируется на инвазивные и неинвазивные. В 2024 году инвазивный сегмент обеспечил наибольшую долю рынка в 58,7%, поскольку имплантируемые устройства, такие как SCS, остаются краеугольным камнем в лечении рефрактерных состояний нейропатической боли. Инвазивные процедуры широко известны своей высокой эффективностью, обеспечивая долгосрочное облегчение боли у пациентов, которым традиционная лекарственная терапия не дала результата. Надежные клинические данные, устоявшийся хирургический опыт и благоприятные условия возмещения расходов дополнительно способствуют внедрению инвазивных процедур по всей Северной Америке. Технологические достижения в области имплантируемых нейромодуляторов, включая миниатюризацию и повышение точности нацеливания, еще больше укрепили доверие врачей. Более того, больницы и хирургические центры по-прежнему хорошо оснащены специализированными бригадами для проведения этих сложных процедур, что обеспечивает их устойчивое доминирование.

Прогнозируется, что сегмент неинвазивных устройств будет демонстрировать самый быстрый среднегодовой темп роста в 14,1% в период с 2025 по 2032 год, поскольку пациенты всё чаще ищут безопасные, недорогие и доступные альтернативы лечения боли. Неинвазивные устройства, такие как ЧЭНС и транскраниальная магнитная стимуляция, набирают популярность благодаря своей способности обеспечивать эффективное облегчение без хирургического вмешательства. Они особенно привлекательны для домашнего использования, предоставляя пациентам возможность самостоятельно контролировать хроническую боль. Растущий спрос на носимые и портативные устройства стимулирует эту категорию, в сочетании с растущей осведомлённостью потребителей о немедикаментозных методах лечения. Системы здравоохранения также поддерживают неинвазивные решения для снижения расходов на госпитализацию и хирургических рисков. По мере того, как технологические инновации повышают производительность устройств и расширяют сферу их применения, их внедрение будет стремительно ускоряться.

- По технологии

На основе технологий рынок нейропатической боли сегментируется на транскутанную электронейростимуляцию, транскраниальную магнитную стимуляцию и электростимуляцию органов дыхания. Сегмент транскутанной электронейростимуляции (ТЭНС) занял наибольшую долю рынка в 41,8% в 2024 году, что подтверждается его экономической эффективностью, простотой и широким применением как в домашних условиях, так и в клинических условиях. Устройства ТЭНС широко известны своей способностью облегчать легкую и умеренную нейропатическую боль при таких состояниях, как диабетическая нейропатия и постгерпетическая невралгия. Их портативность и доступность делают их особенно привлекательными для пациентов с хроническими заболеваниями. Медицинские работники часто рекомендуют ТЭНС в качестве устройства первой линии из-за его профиля безопасности и доступности. Расширяющийся ассортимент компактных, удобных в использовании и подключаемых к смартфону устройств ТЭНС продолжает стимулировать принятие пациентами. Кроме того, растущая доступность через аптеки и онлайн-платформы повышает доступность, обеспечивая его прочные позиции на рынке.

Ожидается, что сегмент транскраниальной магнитной стимуляции продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 13,9% в период с 2025 по 2032 год, что обусловлено её эффективностью в лечении центральных нейропатических болевых синдромов и рефрактерных случаев, не поддающихся лечению другими методами. ТМС получила признание в амбулаторных клинических условиях, предлагая неинвазивный, но высокоточный терапевтический подход. Текущие клинические испытания и одобрение FDA для расширения показаний укрепляют её авторитет. Рост инвестиций в нейротехнологические стартапы также ускоряет инновации в системах ТМС. С ростом внедрения в психиатрическую помощь ТМС теперь также расширяет своё применение в лечении боли, что дополнительно стимулирует спрос. Ожидается, что повышение осведомлённости среди врачей и пациентов значительно расширит её применение в прогнозируемый период.

- По модальности

По принципу модальности рынок нейропатической боли сегментируется на стационарные и портативные. В 2024 году стационарный сегмент обеспечил наибольшую долю рынка – 54,2%, – в первую очередь благодаря широкому внедрению в больницы, клиники и реабилитационные центры, где используются передовые и мощные системы нейромодуляции. Стационарные устройства способны обеспечивать точную и непрерывную терапию, что делает их идеальными для пациентов, нуждающихся в интенсивном лечении под наблюдением врача. Их интеграция с передовыми технологиями визуализации и мониторинга дополнительно повышает точность и улучшает клинические результаты. Более того, благоприятная политика возмещения расходов на процедуры в стационарах и наличие квалифицированных медицинских специалистов стимулируют спрос. Высокая эффективность лечения и активное внедрение в учреждениях обеспечивают сохранение доминирования стационарных систем в Северной Америке.

Прогнозируется, что сегмент портативных устройств будет расти самыми быстрыми темпами среднегодового темпа роста на 14,8% в период с 2025 по 2032 год, что обусловлено растущей популярностью носимых и домашних устройств, обеспечивающих пациентам гибкость и удобство. Портативные решения, такие как ЧЭНС и компактные устройства для стимуляции нервов, позволяют пациентам самостоятельно контролировать хроническую боль без частых визитов в больницу. Этот рост обусловлен повышенным вниманием к пациентоориентированному лечению и предпочтением малоинвазивных методов лечения, доступных на ходу. Достижения в области облегченных конструкций, беспроводного подключения и интеграции с мобильными приложениями повышают их привлекательность. Кроме того, доступность портативных устройств через розничные и онлайн-каналы делает их привлекательными для широких слоев населения, особенно для тех, кто ищет экономически эффективный долгосрочный уход.

- По способу покупки

На основе способа покупки рынок нейропатической боли сегментируется на безрецептурные устройства и устройства, отпускаемые по рецепту. Сегмент устройств, отпускаемых по рецепту, доминировал с наибольшей долей выручки рынка в 62,9% в 2024 году, поскольку передовые системы нейромодуляции, включая имплантируемые SCS и стимуляторы периферических нервов, требуют одобрения врача и клинического мониторинга. Эти устройства часто назначаются при сложных состояниях нейропатической боли, когда другие методы лечения неэффективны, что обеспечивает высокий спрос в больницах и специализированных учреждениях. Врачи предпочитают устройства, отпускаемые по рецепту, из-за их доказанной клинической эффективности, нормативного надзора и налаженных путей возмещения расходов. Пациенты с тяжелой хронической болью также более склонны доверять устройствам, рекомендованным и контролируемым медицинскими работниками, что усиливает доминирование этого сегмента. Кроме того, постоянные инновации в области имплантируемых технологий усиливают зависимость врачей от рецептурной терапии.

Ожидается, что сегмент безрецептурных устройств продемонстрирует самый быстрый среднегодовой темп роста в 15,1% в период 2025–2032 гг., чему будет способствовать растущая доступность удобных для потребителя устройств ЧЭНС и носимых стимуляторов, которые можно приобрести без рецепта. Растущий спрос на решения для самопомощи и удобства стимулирует внедрение пациентами безрецептурных устройств, особенно при легкой и умеренной нейропатической боли. Доступность этих продуктов и их широкая доступность в аптеках, на онлайн-платформах и в розничных сетях повышают их доступность. Расширение информационных кампаний, продвигающих варианты лечения боли без лекарств, еще больше ускоряет их внедрение. Более того, постоянные инновации в продуктах, такие как безрецептурные устройства, подключаемые к смартфонам, и носимые устройства на базе ИИ, делают эти решения более привлекательными для технически подкованных потребителей, стимулируя их быстрый рост.

- По типу боли

На основе типа боли рынок нейропатической боли сегментируется на периферическую нейропатию, невропатию сдавления, фантомную нейропатию конечности, невралгию тройничного нерва, постгерпетическую невралгию (ПГН), посттравматическую нейропатию, боль в стопе и кокцидинию. Сегмент периферической нейропатии доминировал с наибольшей долей рынка в 37,6% в 2024 году из-за высокой распространенности диабетической нейропатии, нейропатии, вызванной химиотерапией, и расстройств, связанных с компрессией нервов, в Северной Америке. Поскольку диабет поражает значительную часть населения, периферическая нейропатия остается одним из наиболее распространенных показаний к применению устройств для лечения боли. Пациентам часто требуется длительное лечение, что поддерживает устойчивый спрос на передовые решения в области нейромодуляции и ЧЭНС. Повышение осведомленности о ранней диагностике и улучшении клинического ведения еще больше усиливает внедрение. Кроме того, убедительные клинические данные, подтверждающие эффективность устройств при нейропатических состояниях, обеспечивают постоянную опору на терапию на основе устройств для этой категории.

Ожидается, что сегмент постгерпетической невралгии (ПГН) будет расти самыми быстрыми темпами в год на 13,7% в период с 2025 по 2032 год, что обусловлено ростом заболеваемости осложнениями, связанными с опоясывающим лишаем, особенно среди пожилых людей. ПГН по-прежнему трудно поддается лечению исключительно фармакологическими методами, что приводит к более широкому использованию аппаратных методов лечения, таких как нейростимуляция и чрескожная электронейростимуляция (ЧЭНС). Растущее внимание здравоохранения к уходу за пожилыми пациентами и компенсация расходов на лечение нейропатической боли стимулируют спрос. Более того, технологические достижения в области целенаправленной нейростимуляции, адаптированной для пациентов с ПГН, еще больше способствуют ее внедрению. Более частые рекомендации врачей о раннем вмешательстве в случаях ПГН будут способствовать дальнейшему ускорению роста в этом сегменте.

- По показаниям

На основе показаний рынок нейропатической боли сегментируется на спинальный стеноз, периферическую нейропатию, вызванную химиотерапией, диабетическую нейропатию и другие. Сегмент диабетической нейропатии занимал наибольшую долю выручки в 39,2% в 2024 году, что объясняется высокой и растущей распространенностью диабета в Северной Америке, что значительно увеличивает бремя нейропатических осложнений. Пациенты с диабетической нейропатией часто испытывают хроническую боль и снижение качества жизни, что приводит к высокому спросу на долгосрочные стратегии лечения с использованием устройств. Поставщики медицинских услуг все чаще рекомендуют нейромодуляцию и неинвазивные устройства в качестве дополнительной или альтернативной терапии для снижения зависимости от лекарств. Кроме того, благоприятное покрытие возмещения расходов на лечение диабетической нейропатии способствует внедрению. Постоянные технологические инновации и клинические исследования, направленные на это показание, еще больше укрепляют его доминирование на рынке.

Прогнозируется, что сегмент периферической нейропатии, вызванной химиотерапией (ПХТ), будет расти самыми быстрыми темпами в 12,9% в период с 2025 по 2032 год, что обусловлено ростом заболеваемости раком и широким применением химиотерапевтических препаратов, известных своей способностью вызывать повреждение нервов. ПХТ существенно влияет на качество жизни пациентов и приверженность к лечению, создавая острую потребность в эффективных решениях для лечения боли. Аппаратные методы лечения получают все большее признание, предлагая немедикаментозные альтернативы для уменьшения симптомов. Расширение интеграции онкологической помощи со службами лечения боли дополнительно способствует росту. Ожидается, что продолжающиеся клинические исследования, подтверждающие эффективность нейромодуляции у пациентов с ПХТ, значительно повысят ее внедрение в ближайшие годы.

- Конечным пользователем

По принципу конечного пользователя рынок лечения нейропатической боли сегментируется на больницы, клиники, учреждения, оказывающие медицинскую помощь на дому, амбулаторные хирургические центры и другие. На сегмент больниц в 2024 году пришлась наибольшая доля рынка – 44,8%, что обусловлено их центральной ролью в предоставлении передовых процедур лечения боли, таких как имплантация SCS, стимуляция периферических нервов и другие инвазивные методы лечения. Больницы оснащены квалифицированными специалистами, имеют развитую инфраструктуру и доступ к системам возмещения расходов, которые способствуют внедрению. Они также служат центрами для лечения сложных и рефрактерных случаев нейропатической боли, требующих междисциплинарного вмешательства. Клинические испытания и оценка устройств часто проводятся в условиях больниц, что еще больше укрепляет их доминирующее положение. Более того, тесное сотрудничество между больницами и производителями устройств обеспечивает раннее внедрение инновационных технологий.

Прогнозируется, что сегмент домашнего ухода будет демонстрировать самый быстрый среднегодовой темп роста в 14,5% в период с 2025 по 2032 год, что отражает растущую тенденцию к децентрализации медицинской помощи в пользу моделей, ориентированных на пациента и осуществляемых на дому. Расширение использования портативных и носимых устройств, таких как ЧЭНС и компактные нейромодуляторы, позволяет пациентам эффективно контролировать боль самостоятельно, не выходя из дома. Это снижает нагрузку на больничные системы и снижает общие расходы на лечение. Растущая популярность решений для дистанционного мониторинга и телемедицины ускоряет их внедрение. Домашний уход особенно выгоден пожилым пациентам и пациентам с ограниченной мобильностью. Интеграция цифровых медицинских платформ с использованием устройств дополнительно повышает масштабируемость и эффективность домашнего ухода.

- По каналу распространения

По каналам сбыта рынок препаратов для лечения нейропатической боли сегментируется на сегменты прямых тендеров, сторонних дистрибьюторов и другие. Сегмент прямых тендеров обеспечил наибольшую долю выручки рынка – 51,3% – в 2024 году благодаря активным закупкам больниц, государственных учреждений и крупных сетей здравоохранения. Прямые закупки обеспечивают экономию средств, оптовые поставки и надежную дистрибуцию современных систем нейромодуляции. Этот канал особенно предпочтителен для дорогостоящих имплантируемых устройств, где контроль качества и долгосрочные отношения с поставщиками имеют решающее значение. Производители также выигрывают от предсказуемого спроса и стабильных партнерских отношений с институциональными покупателями. Эффективность прямых тендеров в снижении сложности цепочки поставок укрепляет их доминирующее положение на североамериканском рынке.

Ожидается, что сегмент сторонних дистрибьюторов продемонстрирует самый быстрый среднегодовой темп роста в 12,6% в период с 2025 по 2032 год, что обусловлено их ролью в расширении доступа к рынку для небольших клиник, поставщиков услуг домашнего ухода и розничных каналов. Дистрибьюторы обеспечивают более широкий географический охват, особенно в малообеспеченных или сельских регионах, где прямое присутствие производителей ограничено. Их способность управлять разнообразными продуктовыми портфелями, проводить обучение и обеспечивать послепродажную поддержку повышает их значимость. Кроме того, быстрое расширение моделей онлайн- и розничной дистрибуции медицинских изделий дополнительно стимулирует рост. Повышая доступность как рецептурных, так и безрецептурных препаратов, сторонние дистрибьюторы, как ожидается, будут играть всё более важную роль на рынке устройств для лечения нейропатической боли.

Региональный анализ рынка препаратов для лечения нейропатической боли в Северной Америке

- Северная Америка доминировала на рынке нейропатической боли, получив самую большую долю выручки в 2024 году, чему способствовало сильное присутствие ведущих фармацевтических компаний, передовая инфраструктура клинических исследований и высокие расходы на здравоохранение.

- Росту региона также способствуют значительные инвестиции в исследования и разработки, увеличение числа одобрений новых методов лечения и растущее внимание к индивидуальным вариантам лечения пациентов, страдающих от хронических болей.

- Expanding digital health integration and favorable reimbursement frameworks continue to accelerate the adoption of neuropathic pain treatments across the region

U.S. Neuropathic Pain Market Insight

The U.S. Neuropathic Pain market captured the largest revenue share of 78.4% in 2024 within North America, supported by a strong pharmaceutical ecosystem and advanced clinical trial networks. The country has witnessed substantial growth in neuropathic pain treatment adoption, with multiple drug approvals, expanded use of combination therapies, and greater integration of digital monitoring tools that help optimize patient outcomes. Government initiatives to improve access to pain management solutions and the availability of favorable reimbursement programs further strengthen the U.S. market, making it the largest and most mature neuropathic pain market in the region.

Canada Neuropathic Pain Market Insight

The Canada is expected to be the fastest growing country in the North America Neuropathic Pain market during the forecast period, driven by increasing government support for chronic pain management programs and rising clinical trial outsourcing to Canadian research centers. The country is also witnessing growth in patient-centric care models, supported by the adoption of digital health platforms and telemedicine tools for pain management. Furthermore, expanding research collaborations with global pharmaceutical companies and greater access to innovative therapies, such as next-generation anticonvulsants and antidepressants, are contributing significantly to Canada’s rapid market growth.

North America Neuropathic Pain Market Share

The neuropathic pain industry is primarily led by well-established companies, including:

- Avanos Medical, Inc (U.S.)

- B. Braun SE (Germany)

- Medtronic (Ireland)

- Abbott (U.S.)

- Boston Scientific Corporation (U.S.)

- OMRON Healthcare Co., Ltd. (Japan)

- NEVRO CORP (U.S.)

- electroCore, Inc. (U.S.)

- SPR (U.S.)

- NeuroMetrix, Inc. (U.S.)

- Integer Holdings Corporation (U.S.)

Latest Developments in North America Neuropathic Pain Market

- In July 2021, Nevro Corporation announced the FDA approval of its Senza Spinal Cord Stimulation (SCS) System for the treatment of chronic pain associated with painful diabetic neuropathy (PDN). This approval marked the first FDA indication for a spinal cord stimulation system specifically targeting PDN. Nevro initiated commercial launch activities in the U.S. under its HFX branding for PDN

- In January 2022, Medtronic received FDA approval for its Intellis and Vanta neurostimulators to treat chronic pain resulting from diabetic peripheral neuropathy (DPN). This approval expanded the indications for these devices, allowing for broader clinical adoption of neuromodulation therapies for neuropathic pain in the U.S. and Canada

- В январе 2023 года компания Abbott объявила об одобрении FDA своей системы стимуляции спинного мозга (SCS) Proclaim XR для лечения болевой диабетической периферической нейропатии (ДПН). Это одобрение предоставило дополнительный немедикаментозный вариант лечения для пациентов с ДПН, способствуя диверсификации методов лечения, доступных на североамериканском рынке.

- В сентябре 2024 года компания Nevro получила одобрение FDA на систему стимуляции спинного мозга HFX iQ с HFX AdaptivAI. Эта технология на базе искусственного интеллекта направлена на персонализацию и адаптацию терапии для пациентов с хронической нейропатической болью, что представляет собой значительный прогресс в области адаптивной нейромодуляции. Nevro начала ограниченный выпуск на рынок США в четвертом квартале 2024 года.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.