North America Operating Room Equipment Supplies Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.59 Billion

USD

12.75 Billion

2025

2033

USD

7.59 Billion

USD

12.75 Billion

2025

2033

| 2026 –2033 | |

| USD 7.59 Billion | |

| USD 12.75 Billion | |

| % | |

|

Сегментация рынка операционного оборудования и расходных материалов в Северной Америке по видам продукции (инструменты, аксессуары), областям применения (ортопедия и травматология, сердечно-сосудистая хирургия, гастроинтестинальная хирургия, нефрология, нейрохирургия, онкохирургия, общая хирургия и другие), конечным пользователям (больницы, специализированные хирургические центры и амбулаторные хирургические центры) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка оборудования и расходных материалов для операционных в Северной Америке

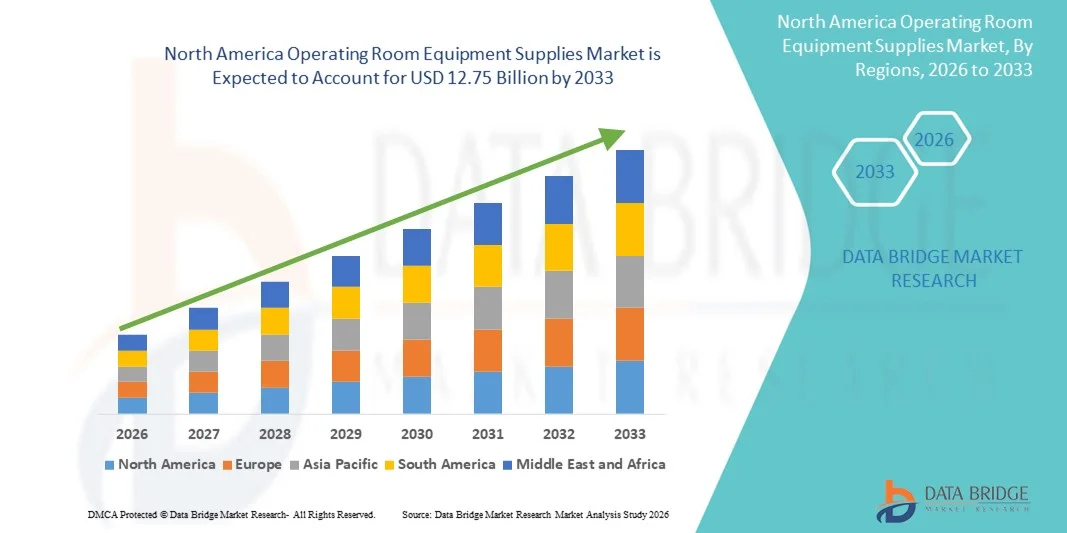

- Объем рынка оборудования и расходных материалов для операционных в Северной Америке в 2025 году оценивался в 7,59 млрд долларов США и, как ожидается, достигнет 12,75 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,7% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа хирургических операций, ростом инвестиций в больничную инфраструктуру, а также технологическими достижениями в области хирургических инструментов и расходных материалов для операционных.

- Кроме того, растущее внимание к повышению безопасности пациентов, снижению инфекционных рисков и повышению эффективности хирургических операций стимулирует спрос на высококачественное и надежное оборудование и расходные материалы для операционных. Эти факторы в совокупности ускоряют внедрение передовых решений для операционных, что значительно способствует росту отрасли.

Анализ рынка оборудования и расходных материалов для операционных в Северной Америке

- Оборудование и расходные материалы для операционных, включая хирургические инструменты , расходные материалы и специализированные устройства, становятся все более важными компонентами современной инфраструктуры здравоохранения как в больницах, так и в амбулаторных хирургических центрах, поскольку они играют роль в повышении точности хирургических операций, безопасности пациентов и эффективности процедур.

- Растущий спрос на оборудование и расходные материалы для операционных в первую очередь обусловлен увеличением числа хирургических операций, ростом инвестиций в больничную инфраструктуру и усилением внимания к контролю инфекций и результатам лечения пациентов.

- Соединенные Штаты доминировали на рынке оборудования и расходных материалов для операционных, занимая наибольшую долю выручки в 62,7% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и присутствием ключевых игроков отрасли.

- Ожидается, что в прогнозируемый период Канада станет самой быстрорастущей страной на рынке оборудования и расходных материалов для операционных залов благодаря развитию инфраструктуры здравоохранения, росту расходов на здравоохранение и увеличению спроса на передовые хирургические решения.

- Сегмент инструментов доминировал на рынке расходных материалов для операционных, занимая 49,5% рынка в 2025 году, благодаря их важнейшей роли в обеспечении точности, безопасности и совместимости процедур с передовыми хирургическими технологиями.

Обзор отчета и сегментация рынка оборудования и расходных материалов для операционных в Северной Америке

|

Атрибуты |

Основные тенденции рынка оборудования и расходных материалов для операционных залов в Северной Америке: анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка оборудования и расходных материалов для операционных залов в Северной Америке

Достижения в малоинвазивной и роботизированной хирургии

- Значительной и быстро набирающей обороты тенденцией на рынке оборудования и расходных материалов для операционных в Северной Америке является растущее внедрение малоинвазивных и роботизированных хирургических технологий, которые повышают точность процедур, сокращают время восстановления пациентов и улучшают результаты операций.

- Например, хирургическая система da Vinci широко используется в больницах по всей территории США, позволяя хирургам выполнять сложные процедуры с повышенной ловкостью и контролем, одновременно уменьшая необходимость в больших разрезах.

- Интеграция передовых систем визуализации, навигации и роботизированных инструментов в операционные позволяет получать изображения в режиме реального времени и повышать точность хирургических операций, что стимулирует спрос на специализированные расходные материалы и инструменты, совместимые с этими системами.

- В больницах все чаще оснащают операционные взаимосвязанными хирургическими платформами, которые оптимизируют рабочий процесс, сокращают время проведения процедур и повышают безопасность, обеспечивая бесперебойную работу роботизированных инструментов наряду с традиционными хирургическими инструментами.

- Тенденция к более точным, технологичным и эффективным хирургическим решениям коренным образом меняет ожидания от работы операционных, побуждая такие компании, как Medtronic, разрабатывать передовые малоинвазивные инструменты и расходные материалы, совместимые с роботизированными системами.

- В больницах и хирургических центрах быстро растет спрос на оборудование для операционных, поддерживающее роботизированную и малоинвазивную хирургию , поскольку медицинские учреждения все чаще уделяют первостепенное внимание безопасности пациентов, эффективности и улучшению результатов лечения.

- Всё шире внедряются интеллектуальные системы управления операционными залами, интегрирующие отслеживание оборудования, управление запасами и прогнозируемое техническое обслуживание для оптимизации операционной эффективности и сокращения задержек в проведении процедур.

- Развитие телехирургии и хирургических процедур с дистанционной поддержкой создает возможности для оборудования, обеспечивающего высококачественную связь, визуализацию в режиме реального времени и удаленное взаимодействие между хирургами и специалистами.

Динамика рынка оборудования и расходных материалов для операционных залов в Северной Америке

Водитель

Увеличение объема хирургических операций и инвестиций в больничную инфраструктуру.

- Увеличение числа хирургических операций в сочетании со значительными инвестициями в больничную инфраструктуру является основным фактором, определяющим спрос на оборудование и расходные материалы для операционных.

- Например, в марте 2025 года компания Hologic, Inc. объявила о расширении ассортимента хирургического оборудования для амбулаторных центров, сосредоточившись на проведении большого количества малоинвазивных процедур для удовлетворения растущих потребностей здравоохранения.

- В стремлении больниц повысить безопасность пациентов и улучшить результаты хирургических операций все чаще используются передовые средства снабжения для операционных, включая одноразовые хирургические инструменты, оборудование для визуализации и прецизионные инструменты.

- Кроме того, стремление модернизировать операционные залы для размещения современных хирургических технологий стимулирует постоянный спрос на совместимое оборудование и расходные материалы в медицинских учреждениях.

- Рост расходов на здравоохранение в сочетании с государственными инициативами по поддержке модернизации больниц стимулирует внедрение инновационных решений для операционных как в государственных, так и в частных больницах, способствуя общему росту рынка.

- Растущая распространенность хронических заболеваний и старение населения приводят к увеличению спроса на хирургические операции, что, в свою очередь, стимулирует потребление оборудования для операционных.

- Стратегическое партнерство и сотрудничество между производителями медицинского оборудования и поставщиками медицинских услуг ускоряют внедрение продукции и способствуют внедрению передовых технологий в операционных.

Сдержанность/Вызов

Высокие затраты и препятствия, связанные с соблюдением нормативных требований.

- Высокая стоимость современных хирургических инструментов, роботизированных систем и одноразовых расходных материалов для операционных может ограничивать их внедрение, особенно в небольших больницах или учреждениях с ограниченным бюджетом.

- Например, дорогостоящие роботизированные хирургические инструменты, такие как система da Vinci от Intuitive Surgical, требуют значительных первоначальных инвестиций, что может отпугнуть некоторые медицинские учреждения от модернизации своих операционных.

- Строгие нормативные стандарты для хирургических инструментов и расходных материалов, включая одобрение FDA, создают проблемы для производителей и больниц в обеспечении соответствия требованиям до начала использования.

- Соблюдение стандартов стерилизации, обеспечение безопасности пациентов и ведение нормативной документации усложняют и увеличивают стоимость внедрения оборудования в операционных, особенно в случае новых технологий и высокоточных инструментов.

- В условиях продолжающейся модернизации больниц преодоление проблем, связанных с затратами и соблюдением нормативных требований, за счет инновационных методов финансирования, модульных решений в области оборудования и упрощения процедур регулирования будет иметь решающее значение для устойчивого роста рынка.

- Ограниченное количество квалифицированного хирургического персонала, способного работать с современным операционным оборудованием, может замедлить его внедрение, особенно в небольших или сельских больницах, где специализированное обучение менее доступно.

- Сбои в цепочке поставок высококачественных хирургических инструментов и расходных материалов могут приводить к задержкам в закупках, влияя на работу больниц и ограничивая широкое внедрение оборудования.

Обзор рынка оборудования и расходных материалов для операционных залов в Северной Америке

Рынок сегментирован по типу продукции, областям применения и конечным пользователям.

- По продукту

По типу продукции рынок сегментирован на инструменты и аксессуары. Инструменты доминировали на рынке, занимая наибольшую долю выручки в 49,5% в 2025 году, благодаря своей важнейшей роли в обеспечении точности, безопасности и совместимости процедур с передовыми хирургическими технологиями. Больницы и специализированные хирургические центры отдают приоритет высококачественным хирургическим инструментам за их точность и долговечность, особенно при сложных процедурах, таких как сердечно-сосудистые и нейрохирургические операции. Внедрение роботизированной и малоинвазивной хирургии еще больше подстегнуло спрос на сложные инструменты, включая лапароскопические инструменты и прецизионные ортопедические устройства. Производители постоянно внедряют инновации в инструменты для улучшения эргономики, эффективности стерилизации и результатов процедур, что повышает их привлекательность на рынке. Высокие бюджеты больниц и большой объем хирургических операций в США способствуют устойчивому доминированию этого сегмента. Инструменты также предпочтительнее из-за соответствия нормативным требованиям и устоявшегося клинического доверия по сравнению с более новыми одноразовыми альтернативами.

Ожидается, что сегмент аксессуаров продемонстрирует самый быстрый темп роста — 7,8% в период с 2026 по 2033 год, чему способствует растущий спрос на вспомогательные расходные материалы, такие как хирургические простыни, шовный материал, хирургические лотки и специальные одноразовые изделия. Аксессуары дополняют хирургические инструменты и необходимы для контроля инфекций, повышения эффективности и стандартизации процедур. Рост использования одноразовых расходных материалов для операционных, обусловленный строгими правилами профилактики инфекций, стимулирует рост в этом сегменте. Кроме того, растущие инвестиции в амбулаторные хирургические центры и специализированные больницы увеличивают спрос на надежные и экономически эффективные аксессуары, обеспечивающие безопасные и бесперебойные хирургические процессы. Больницы все чаще выбирают комплекты аксессуаров, разработанные для конкретных процедур, что также способствует их быстрому внедрению.

- По заявлению

В зависимости от области применения рынок сегментируется на ортопедическую и травматологическую хирургию, сердечно-сосудистую хирургию, гастроэнтерологическую хирургию, нефрологию, нейрохирургию, онкохирургию, общую хирургию и другие. Ортопедическая и травматологическая хирургия доминировала на рынке с долей 28,6% в 2025 году, что обусловлено растущей распространенностью заболеваний опорно-двигательного аппарата, переломов и спортивных травм. Высокий спрос наблюдается на передовые инструменты, такие как костные сверла, ортопедические имплантаты и фиксирующие устройства, особенно в больницах США, выполняющих операции по замене суставов и восстановлению после травм. Рост числа малоинвазивных ортопедических методик еще больше увеличил внедрение высокоточных хирургических инструментов. Старение населения и активный образ жизни способствуют увеличению объемов хирургических операций, поддерживая доминирование рынка. Больницы и специализированные центры отдают приоритет современным ортопедическим инструментам для улучшения результатов лечения пациентов и сокращения времени восстановления. Этот сегмент также выигрывает от поддержки в виде возмещения расходов на ортопедические операции в США, что стимулирует закупку высококачественного оборудования.

Ожидается, что нейрохирургия продемонстрирует самый быстрый темп роста — 8,5% в период с 2026 по 2033 год, что обусловлено увеличением числа неврологических заболеваний, операций на позвоночнике и развитием роботизированных нейрохирургических процедур. Хирургам требуются высокоточные инструменты и специализированные расходные материалы для операций на головном и спинном мозге, что повышает спрос. Интеграция навигационных систем, устройств визуализации и малоинвазивных нейрохирургических инструментов ускоряет их внедрение. Кроме того, больницы инвестируют в операционные, оборудованные для нейрохирургических операций, чтобы эффективно справляться со сложными случаями. Растущая осведомленность о неврологических заболеваниях и тенденции к ранней диагностике также способствуют увеличению объемов хирургических операций, что дополнительно поддерживает рост сегмента.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, специализированные хирургические центры и амбулаторные хирургические центры. Больницы доминировали на рынке, занимая наибольшую долю выручки в 57,2% в 2025 году, благодаря большому объему хирургических операций, развитой инфраструктуре и возможности инвестировать в современное операционное оборудование и инструменты. Больницы проводят широкий спектр процедур по различным специальностям, что требует разнообразных операционных принадлежностей и инструментов. Высокий поток пациентов, государственное финансирование модернизации больниц и стремление к улучшению результатов лечения пациентов поддерживают их устойчивое доминирование. Больницы также получают выгоду от наличия собственных возможностей стерилизации и технического обслуживания, что повышает эффективность использования инструментов. Крупные больницы часто внедряют роботизированные и малоинвазивные хирургические операции, что стимулирует спрос на сложные инструменты.

Ожидается, что специализированные хирургические центры продемонстрируют самый быстрый темп роста — 9,1% в период с 2026 по 2033 год, что обусловлено развитием моделей целенаправленной хирургической помощи, таких как ортопедические, офтальмологические и амбулаторные кардиологические центры. Эти центры уделяют приоритетное внимание эффективности, скорости обслуживания пациентов и специализированным инструментам, что создает высокий спрос на специализированное операционное оборудование. Расширение амбулаторных и плановых хирургических услуг в США еще больше ускоряет внедрение таких инструментов. Центры все чаще используют одноразовые принадлежности и малоинвазивные инструменты для сокращения времени выполнения операций и повышения безопасности процедур. Рост также поддерживается партнерством с производителями медицинского оборудования, предлагающими специализированные хирургические наборы для проведения большого количества операций.

Региональный анализ рынка оборудования и расходных материалов для операционных залов Северной Америки

- Соединенные Штаты доминировали на рынке оборудования и расходных материалов для операционных, занимая наибольшую долю выручки в 62,7% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и присутствием ключевых игроков отрасли.

- Медицинские работники в стране уделяют первостепенное внимание высококачественным и надежным инструментам и расходным материалам, повышающим точность хирургических операций, безопасность пациентов и эффективность процедур в различных областях медицины.

- Широкое распространение медицинского оборудования в США дополнительно поддерживается высокими расходами на здравоохранение, надежной нормативно-правовой базой, обеспечивающей безопасность пациентов, и присутствием крупных производителей медицинского оборудования, что делает США ведущим рынком поставок оборудования для операционных в регионе.

Анализ рынка оборудования и расходных материалов для операционных залов США

Рынок оборудования и расходных материалов для операционных залов в США занял наибольшую долю выручки в Северной Америке в 2025 году – 62,7%, чему способствовали растущие объемы хирургических операций, развитая больничная инфраструктура и увеличение инвестиций в современные технологии для операционных. Медицинские учреждения отдают приоритет высококачественным хирургическим инструментам, расходным материалам и принадлежностям для повышения безопасности пациентов, эффективности процедур и результатов хирургических вмешательств. Растущее внедрение малоинвазивных и роботизированных хирургических операций, а также интегрированных систем управления операционными, еще больше способствует росту рынка. Кроме того, присутствие ведущих производителей медицинского оборудования и высокие расходы на здравоохранение поддерживают непрерывные инновации и внедрение передового оборудования. Рынок США остается наиболее зрелым и технологически развитым в Северной Америке, что обеспечивает общее доминирование региона.

Анализ рынка оборудования и расходных материалов для операционных залов в Канаде

Ожидается, что рынок оборудования и расходных материалов для операционных в Канаде продемонстрирует самый быстрый рост в Северной Америке в течение прогнозируемого периода, чему способствуют растущие инвестиции в модернизацию больниц и расширение специализированных хирургических центров. Повышение осведомленности о безопасности пациентов, инфекционном контроле и эффективности хирургических операций ускоряет внедрение высококачественных инструментов, одноразовых расходных материалов и современных принадлежностей для операционных. Государственные инициативы по улучшению инфраструктуры здравоохранения и растущая распространенность хронических заболеваний способствуют увеличению объемов хирургических операций, поддерживая расширение рынка. Канадские больницы все чаще внедряют малоинвазивные и роботизированные хирургические технологии, что еще больше стимулирует спрос. Тенденция к телехирургии и подключенным операционным системам также позиционирует Канаду как быстрорастущий рынок в регионе.

Анализ рынка оборудования и расходных материалов для операционных залов в Мексике

Прогнозируется, что рынок оборудования и расходных материалов для операционных залов в Мексике будет стабильно расти в течение прогнозируемого периода, чему способствуют увеличение инвестиций в инфраструктуру здравоохранения, модернизация больниц и рост числа хирургических операций в городских центрах. Повышение осведомленности о хирургической безопасности, инфекционном контроле и внедрение передовых медицинских технологий стимулируют спрос на качественные инструменты для операционных и расходные материалы. Государственные инициативы, направленные на поддержку доступа к медицинской помощи и модернизацию больниц, ускоряют обновление хирургических учреждений. Кроме того, сотрудничество между международными производителями медицинского оборудования и местными дистрибьюторами улучшает доступность современного оборудования. Внедрение малоинвазивных процедур и технологий для операционных, совместимых с телемедициной, также способствует росту мексиканского рынка.

Доля рынка операционного оборудования и расходных материалов в Северной Америке

В Северной Америке лидирующие позиции в отрасли поставок оборудования для операционных залов занимают хорошо зарекомендовавшие себя компании, в том числе:

- Компания Johnson & Johnson и ее филиалы (США)

- Страйкер (США)

- STERIS plc (США)

- Medtronic (Ирландия)

- Zimmer Biomet. (США)

- Корпорация CONMED (США)

- Бостонская научная корпорация (США)

- БД (США)

- Arthrex, Inc. (США)

- Hill‑Rom Holdings, Inc. (США)

- Mizuho OSI (США)

- Getinge AB (Швеция)

- Корпорация «Олимпус» (Япония)

- Конинклийке Philips NV (Нидерланды)

- Drägerwerk AG & Co. KGaA (Германия)

- Smith+Nephew (Великобритания)

- GE Healthcare (США)

- Корпорация FUJIFILM Holdings (Япония)

- Karl Storz SE & Co. KG (Германия)

Какие последние тенденции наблюдаются на рынке оборудования и расходных материалов для операционных залов в Северной Америке?

- В январе 2025 года компания Mindray North America выпустила свой первый хирургический стол HyBase V6, ознаменовав выход на рынок операционных столов и расширив свое присутствие в сегменте оборудования для операционных. Новый стол разработан с учетом гибкости при работе с различными типами пациентов и хирургическими процедурами, обеспечивая эргономичный комфорт, беспрепятственный доступ и более удобную установку инструментов, что призвано улучшить рабочий процесс в операционной и позиционирование пациента.

- В марте 2024 года компания Getinge объявила о запуске в США операционного стола Maquet Corin и хирургического светильника Maquet Ezea на конференции Ассоциации операционных медсестер (AORN) 2024, предоставив больницам новые решения для оптимизации хирургических процессов, повышения безопасности пациентов и персонала, а также улучшения эффективности работы операционных за счет возможностей «умного» стола и оптимизированного освещения.

- В феврале 2024 года компания Virtual Incision Corporation получила разрешение регулирующих органов США (разрешение на продажу от FDA) на хирургическую систему MIRA™, которая является первым в мире миниатюрным роботизированным хирургическим устройством (miniRAS), одобренным для проведения колэктомии у взрослых, что расширяет доступ к роботизированной хирургии даже в условиях ограниченного пространства или ресурсов и свидетельствует о растущем внедрении компактных, менее ресурсоемких роботизированных систем в операционных Северной Америки.

- В январе 2023 года GE HealthCare объявила о приобретении компании IMACTIS, специализирующейся на системах интервенционной навигации под контролем КТ, с целью укрепления своих возможностей в области интервенционной навигации и терапии под контролем изображений на рынке США. Это приобретение расширяет возможности применения передовых технологий КТ-навигации во время малоинвазивных и чрескожных процедур в операционной.

- В декабре 2022 года компания Mindray выпустила новые хирургические светильники серии HyLED C, разработанные для улучшения освещения, гибкого позиционирования и оптимизации условий освещения в операционных. По данным Mindray, серия HyLED C предлагает такие функции, как многоточечное освещение для обеспечения равномерного светового поля, регулируемый размер светового пятна и цветовая температура, а также эргономичные элементы управления, повышающие видимость и точность хирургических операций как при открытых, так и при малоинвазивных вмешательствах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.