North America Ophthalmology Market

Размер рынка в млрд долларов США

CAGR :

%

USD

31.77 Billion

USD

52.37 Billion

2024

2032

USD

31.77 Billion

USD

52.37 Billion

2024

2032

| 2025 –2032 | |

| USD 31.77 Billion | |

| USD 52.37 Billion | |

| % | |

Сегментация рынка офтальмологии в Северной Америке, побочные продукты (устройства, лекарства и другие), заболевания (катаракта, рефракционные нарушения, глаукома, возрастная макулярная дегенерация, воспалительные заболевания и другие), комплексное обследование глаз (рефракция, проверка остроты зрения, внутриглазное давление, обследование переднего сегмента и зрачка, проверка полей зрения, проверка цветового зрения и другие), конечный пользователь (клиники, больницы, домашняя медицинская помощь и другие), канал сбыта (розничные продажи, прямые торги и другие) — тенденции отрасли и прогноз до 2032 г.

Анализ рынка офтальмологии в Северной Америке

Рынок офтальмологии в Северной Америке значительно развивался на протяжении столетий, начиная с древних методов лечения заболеваний глаз в Египте и Греции. Эта область начала формироваться в 17-м и 18-м веках с развитием более совершенных хирургических методов и инструментов. В 19-м веке такие инновации, как офтальмоскоп, преобразили диагностические возможности. В 20-м веке произошли такие прорывы, как хирургия катаракты и изобретение интраокулярных линз, а также появление хирургии LASIK в 1990-х годах. В 21-м веке наблюдался непрерывный рост, обусловленный старением населения, технологическими достижениями и разработкой специализированных диагностических и хирургических устройств, включая оптическую когерентную томографию (ОКТ) и системы визуализации сетчатки. Последние тенденции сосредоточены на все более широком использовании искусственного интеллекта, телемедицины и биологических методов лечения, таких как генная терапия и лечение стволовыми клетками, что еще больше формирует рост рынка. Сегодня рынок офтальмологии продолжает расширяться благодаря росту распространенности заболеваний глаз, появлению новых технологий и развитию вариантов лечения.

Размер рынка офтальмологии в Северной Америке

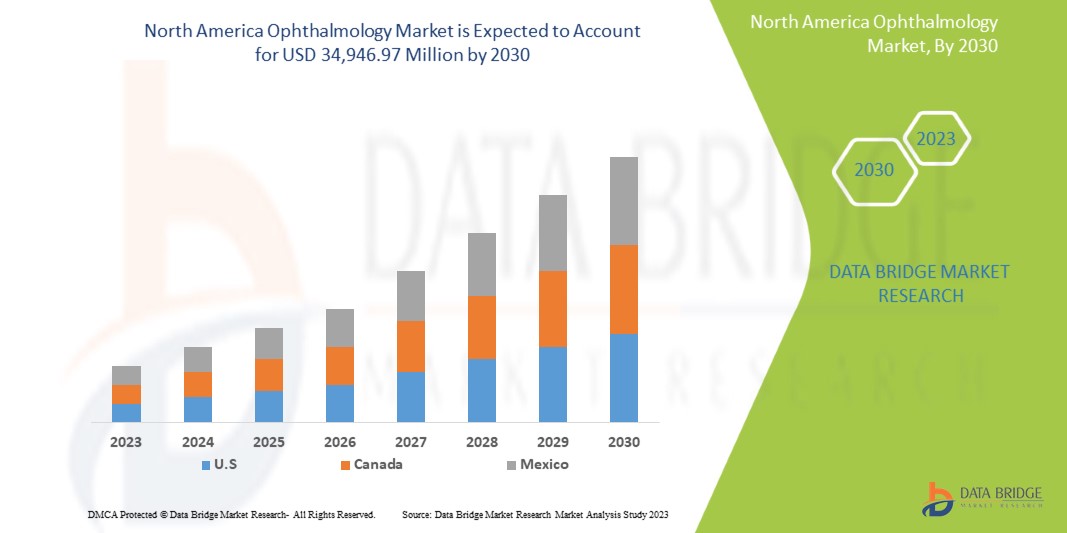

Ожидается, что объем рынка офтальмологии в Северной Америке к 2032 году достигнет 52,37 млрд долларов США по сравнению с 31,77 млрд долларов США в 2024 году, а среднегодовой темп роста составит 6,5% в прогнозируемый период с 2025 по 2032 год.

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу.

Тенденции рынка офтальмологии в Северной Америке

«Растущее внедрение телемедицины и диагностических инструментов на основе искусственного интеллекта»

На североамериканском рынке офтальмологии растет внедрение телемедицины и диагностических инструментов на основе искусственного интеллекта. Эти инновации преобразуют способ предоставления офтальмологической помощи, позволяя проводить удаленные консультации и скрининги, что повышает доступность, особенно в малообеспеченных и сельских районах. Технологии искусственного интеллекта, включая алгоритмы машинного обучения, используются для анализа изображений сетчатки, выявления ранних признаков таких состояний, как диабетическая ретинопатия, глаукома и дегенерация желтого пятна, а также для более быстрой и точной диагностики. Телемедицинские платформы позволяют пациентам связываться с офтальмологами для последующих консультаций, что снижает необходимость в личных визитах и делает офтальмологическую помощь более удобной и эффективной. Эта тенденция не только улучшает доступ пациентов к своевременному лечению, но и повышает общую эффективность систем здравоохранения, что делает ее ключевым фактором роста рынка в секторе офтальмологии. В результате ожидается, что интеграция этих технологий продолжит расширяться, особенно на развивающихся рынках, где инфраструктура здравоохранения все еще развивается.

Область применения отчета и сегментация рынка офтальмологии в Северной Америке

|

Атрибуты |

Обзор рынка офтальмологии в Северной Америке |

|

Охваченные сегменты |

По видам продукции : устройства, лекарства и прочее По заболеваниям : катаракта, рефракционные нарушения, глаукома, возрастная макулярная дегенерация, воспалительные заболевания и другие Комплексное обследование глаз : рефракция, проверка остроты зрения, внутриглазное давление, обследование переднего сегмента и зрачка, проверка полей зрения, проверка цветового зрения и другие Конечным пользователем : клиники, больницы, домашняя медицинская помощь и другие По каналу сбыта : розничные продажи, прямые торги и другие |

|

Охваченный регион |

США, Канада и Мексика |

|

Ключевые игроки рынка |

Alcon (Швейцария), Bausch + Lomb (Канада), Carl Zeiss Meditec (Германия), Hoya Corporation (Япония), Johnson & Johnson Services, Inc. (США), Essilor International (Франция), Topcon Corporation (Япония), Glaukos Corporation (США), Haag-Streit Group (Швейцария), Nidek Co., Ltd (США), Staar Surgical (Калифорния), Ziemer Ophthalmic Systems Ag (Швейцария), Cooper Companies (США), Lumenis Be Ltd. (Израиль), Reichert Inc. (Нью-Йорк), Bayer Ag (Германия), Novartis Ag (Швейцария), Abbvie Inc. (США), F. Hoffmann-La Roche Ltd. (Швейцария), Dompé (Италия), Santen Pharmaceutical Co. (Япония), Ltd и другие. |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Определение рынка офтальмологии в Северной Америке

Офтальмология — это раздел медицины и хирургии, который фокусируется на диагностике, лечении и профилактике глазных расстройств и заболеваний. Она включает в себя медицинскую и хирургическую помощь при состояниях, влияющих на глаза и зрительную систему, таких как катаракта, глаукома, дегенерация желтого пятна и диабетическая ретинопатия.

Динамика определения рынка офтальмологии в Северной Америке

Драйверы

- Рост распространенности глазных заболеваний

Растущая распространенность заболеваний глаз, таких как катаракта, дегенерация желтого пятна и диабетическая ретинопатия, является значительным фактором рынка офтальмологии в Северной Америке. По мере старения населения Северной Америки заболеваемость этими заболеваниями растет. Катаракта, которая приводит к нечеткости зрения и слепоте, требует расширения рынка хирургических операций и корректирующих процедур. Аналогичным образом, дегенерация желтого пятна и диабетическая ретинопатия способствуют потребности в передовых диагностических инструментах и специализированных методах лечения. Растущее число пострадавших людей обеспечивает устойчивый спрос на услуги по уходу за глазами, включая операции, лекарства и инновационные диагностические технологии. Этот всплеск заболеваний глаз напрямую стимулирует расширение рынка, поскольку поставщики медицинских услуг и производители стремятся удовлетворить растущую потребность в эффективных методах лечения и решениях.

Например,

- В июле 2022 года, согласно статье, опубликованной NCBI, распространенность слепоты увеличивается с возрастом, увеличиваясь с 0,45% у лиц в возрасте 50-59 лет до 11,62% у лиц в возрасте 80 лет и старше. Женщины (2,31%) и жители сельской местности (2,14%) испытывают более высокие показатели. Нарушения зрения также затрагивают 26,68% участников, демонстрируя схожие тенденции. Это растущее бремя глазных заболеваний, особенно среди пожилых людей, стимулирует спрос на офтальмологическое лечение и технологии, стимулируя рынок офтальмологии

- Согласно статье, опубликованной ВОЗ, в августе 2023 года в Северной Америке более 2,2 миллиарда человек страдают от нарушений зрения, причем около 1 миллиарда случаев можно было предотвратить или не лечить. Эта растущая распространенность проблем со зрением подчеркивает растущий спрос на услуги по уходу за глазами, лечение и корректирующие решения. Поскольку все больше людей обращаются за медицинской помощью по поводу предотвратимых или невылеченных состояний, растущее бремя глазных заболеваний выступает в качестве существенного драйвера для рынка офтальмологии

Рост распространенности возрастных заболеваний глаз, таких как катаракта, дегенерация желтого пятна и диабетическая ретинопатия, подпитывает рынок офтальмологии в Северной Америке. По мере старения населения эти заболевания становятся более распространенными, увеличивая спрос на лечение, операции и диагностические инструменты. Потребность в передовых технологиях и методах лечения растет, поскольку все больше людей нуждаются в уходе. Этот всплеск заболеваний глаз стимулирует рост рынка, поскольку поставщики медицинских услуг и производители стремятся удовлетворить растущий спрос на эффективные решения.

- Фокус на профилактическом уходе за глазами

Все больше внимания уделяется профилактическому уходу за глазами и раннему выявлению проблем со зрением, что играет важную роль в развитии рынка офтальмологии в Северной Америке. По мере того, как растет осведомленность о важности здоровья глаз, все больше людей стремятся проходить плановые проверки зрения для выявления таких заболеваний, как глаукома, диабетическая ретинопатия и катаракта на ранних стадиях. Ранняя диагностика позволяет своевременно вмешаться, снизить риск потери зрения и улучшить общее состояние здоровья глаз. Этот проактивный подход не только улучшает результаты лечения пациентов, но и стимулирует спрос на офтальмологические услуги, диагностические инструменты и корректирующие процедуры. Растущее внимание к профилактическому уходу приводит к резкому росту инвестиций в технологии ухода за глазами, офтальмологические устройства и услуги, тем самым способствуя расширению рынка. Эта тенденция в значительной степени выступает в качестве движущей силы роста в секторе офтальмологии.

Например,

- В октябре 2022 года, согласно статье, опубликованной Национальным институтом глаз, Национальная программа образования в области здоровья глаз (NEHEP) сотрудничает с медицинскими работниками для повышения осведомленности о раннем выявлении, лечении заболеваний глаз и преимуществах реабилитации зрения. Она также нацелена на группы населения с высоким риском заболеваний глаз и потери зрения. Такой акцент на профилактической помощи побуждает людей своевременно проходить осмотры и лечение глаз, стимулируя спрос на офтальмологические услуги, диагностические инструменты и продукты, тем самым подпитывая рынок офтальмологии

- В октябре 2024 года, согласно статье, опубликованной Генеральным директоратом служб здравоохранения, Национальная программа по контролю за слепотой и нарушениями зрения (NPCB&VI) направлена на снижение распространенности слепоты путем выявления и лечения излечимой слепоты на всех уровнях здравоохранения. Сосредоточившись на раннем выявлении и решении проблемы предотвратимой слепоты, программа подчеркивает важность профилактической помощи. Эта инициатива стимулирует спрос на услуги по уходу за глазами, диагностические инструменты и методы лечения, внося значительный вклад в рост рынка офтальмологии в Северной Америке.

Растущее внимание к профилактическому уходу за глазами и раннему выявлению значительно стимулирует рынок офтальмологии в Северной Америке. По мере роста осведомленности о здоровье глаз все больше людей выбирают регулярные осмотры глаз для раннего выявления таких состояний, как глаукома и катаракта. Раннее выявление позволяет проводить эффективное лечение, предотвращающее дальнейшую потерю зрения. Этот проактивный подход стимулирует спрос на диагностические инструменты, офтальмологические услуги и корректирующие процедуры. Растущая важность профилактического ухода побуждает инвестировать в передовые технологии ухода за глазами, тем самым способствуя общему росту рынка офтальмологии и обеспечивая его постоянное расширение.

Возможности

- Рост старения населения

Рост стареющего населения представляет собой значительную возможность для рынка офтальмологии в Северной Америке, поскольку пожилые люди более восприимчивы к различным глазным расстройствам и заболеваниям. Такие состояния, как катаракта, возрастная макулярная дегенерация (ВМД), диабетическая ретинопатия и глаукома, распространены среди пожилых людей, что создает значительный спрос на офтальмологическую помощь и лечение. В результате системы здравоохранения и поставщики офтальмологических услуг готовы расширить свои услуги, улучшить диагностические и терапевтические возможности и удовлетворить уникальные потребности этой демографической группы. Эта растущая база пациентов требует множества решений, от хирургических вмешательств и передовой лекарственной терапии до средств коррекции зрения, что обеспечивает устойчивый и растущий спрос на офтальмологические процедуры и продукты.

Например,

- В марте 2023 года, согласно статье, опубликованной в Национальной медицинской библиотеке, катаракта является основной причиной нарушения зрения в пожилом возрасте. Помутнение хрусталика, как известно, связано с несколькими гериатрическими состояниями, включая слабость, риск падения, депрессию и когнитивные нарушения. Более того, по данным того же источника, в 2020 году основными мировыми причинами слепоты у пациентов в возрасте 50 лет и старше были катаракта, за которой следовали глаукома, недостаточно скорректированная рефракционная ошибка, возрастная макулярная дегенерация и диабетическая ретинопатия.

- В августе 2022 года, согласно статье, опубликованной в Американской академии офтальмологии, ВМД является распространенным заболеванием глаз, обычно встречающимся у взрослых старше 50 лет. Более того, утверждается, что у половины американцев старше 75 лет развивается катаракта.

Более того, удовлетворение потребностей в здоровье глаз у стареющего населения может стимулировать дальнейшие инвестиции в исследования и разработки в секторе офтальмологии. Фармацевтические компании и производители медицинских приборов сосредоточены на создании инновационных решений, специально разработанных для возрастных состояний, что может привести к прорывам в протоколах лечения и уходе за пациентами. Интеграция новых технологий, таких как телеофтальмология и передовые методы визуализации, способствует лучшему управлению здоровьем глаз у пожилых людей, облегчая удаленный мониторинг и лечение состояний. В целом, стареющее население усиливает потребность в существующих офтальмологических услугах и представляет собой благодатную почву для инноваций и роста на рынке офтальмологии в Северной Америке.

- Рост популярности платформ онлайн-торговли и электронного здравоохранения

Рост онлайн-торговли и платформ электронного здравоохранения открывает значительные возможности для североамериканского рынка офтальмологии, предоставляя потребителям более легкий доступ к широкому спектру товаров и услуг по уходу за глазами. С ростом популярности электронной коммерции пациенты могут удобно приобретать такие товары, как очки по рецепту, контактные линзы и безрецептурные товары по уходу за глазами, не выходя из дома. Эта тенденция особенно привлекательна для молодых, технически подкованных потребителей и для тех, кто живет в отдаленных районах с ограниченным доступом к традиционным магазинам оптики. Возможность сравнивать цены, читать обзоры и получать доступ к более широкому ассортименту товаров онлайн повышает удовлетворенность клиентов и стимулирует использование, тем самым стимулируя рост в сегменте офтальмологических товаров.

Например,

- В сентябре 2023 года, согласно новостной статье The Times of India, вспышка «розового глаза» привела к всплеску продаж офтальмологических лекарств. Продажи выросли почти на 30% в годовом исчислении второй месяц подряд в августе, превысив общий рынок почти в пять раз. Рост отражает массовую заболеваемость конъюнктивитом и осложнениями для глаз за последние несколько месяцев по всей стране

- По данным статьи «Мнения пациентов об онлайн-покупках очков», в апреле 2020 года онлайн-покупки контактных линз набирают популярность: 10–20 % пользователей контактных линз в Австралии, США и Великобритании рассматривали или изучали возможность интернет-покупок.

Помимо возможностей розничной торговли, платформы электронного здравоохранения облегчают услуги телемедицины, которые позволяют пациентам консультироваться с офтальмологами удаленно. Виртуальные консультации для плановых осмотров глаз, последующего наблюдения и сортировки при более серьезных заболеваниях могут значительно улучшить доступ к медицинской помощи, особенно для пожилых людей или людей с ограниченными возможностями. Эти платформы повышают вовлеченность пациентов и соблюдение рекомендаций по здоровью глаз и позволяют офтальмологам охватить более широкую базу пациентов без ограничений географических границ. Кроме того, интеграция цифровых медицинских инструментов, таких как мобильные приложения для мониторинга здоровья глаз или лечения хронических заболеваний, может создать бесперебойный опыт для пациентов и способствовать проактивному уходу за глазами, что еще больше стимулирует рост на рынке офтальмологии.

Ограничения/Проблемы

- Побочные эффекты и осложнения, связанные с операциями на глазах

Несмотря на значительные достижения в офтальмологическом лечении, некоторые офтальмологические процедуры, особенно хирургические вмешательства, несут в себе риски побочных эффектов и осложнений, таких как инфекция, рубцевание или ухудшение зрения. Эти потенциальные риски могут удерживать пациентов от прохождения определенных видов терапии, особенно тех, которые включают инвазивные процедуры. Страх неблагоприятных последствий, таких как снижение зрения или длительное время восстановления, может привести к нерешительности в обращении за лечением, ограничивая общее принятие определенных методов лечения. Кроме того, осложнения, возникающие в результате операций, могут потребовать дополнительных методов лечения, что еще больше увеличивает расходы на здравоохранение и влияет на доверие пациентов к передовым методам лечения. Это нежелание проходить лечение из-за потенциальных негативных побочных эффектов ограничивает общий рост рынка офтальмологии, замедляя принятие новых технологий и методов лечения.

Например,

- В октябре 2024 года, согласно статье, опубликованной Harvard Health, современные операции на глазах, хотя и эффективны при лечении таких заболеваний, как катаракта и глаукома, часто приводят к осложнениям, таким как синдром сухого глаза, характеризующийся ощущением жжения, песка или зуда. Этот побочный эффект может быть неприятным и обескураживающим для пациентов, заставляя некоторых колебаться или избегать операций на глазах. В результате осложнения от лечения сдерживают рост рынка офтальмологии

- В июле 2021 года, согласно статье, опубликованной Medical News Today, до 95% людей, перенесших лазерную операцию на глазах, могут испытывать сухость глаз, а 20% сообщают о нарушениях зрения, таких как блики или ореолы. Кроме того, 1 из 50 человек может страдать от нечеткого зрения или синдрома «песков Сахары». Эти побочные эффекты могут отпугнуть пациентов от выбора операции, ограничивая принятие лазерных процедур и выступая сдерживающим фактором для роста рынка офтальмологии

Несмотря на достижения в офтальмологии, некоторые хирургические методы лечения несут в себе риски, такие как инфекция, рубцевание или ухудшение зрения. Эти осложнения могут отпугнуть пациентов от выбора определенных методов лечения, особенно инвазивных процедур. Страх неблагоприятных результатов и дополнительных расходов на лечение может помешать пациентам обратиться за помощью, замедляя принятие новых методов лечения. Это нежелание ограничивает рост рынка офтальмологии в Северной Америке.

- Ограниченный доступ к специализированной офтальмологической помощи в сельской местности

Несмотря на достижения в инфраструктуре здравоохранения, доступ к специализированной офтальмологической помощи остается ограниченным в сельских и отдаленных районах, что существенно сдерживает потенциал роста рынка офтальмологии в этих регионах. Многие сельские жители по-прежнему сталкиваются с такими проблемами, как нехватка обученных специалистов по уходу за глазами, неадекватные условия и ограниченный доступ к передовым диагностическим и лечебным технологиям. В результате люди в этих районах часто испытывают трудности с получением своевременной диагностики и лечения заболеваний глаз, что приводит к более высокому уровню предотвратимой слепоты и ухудшения зрения. Ограниченная доступность специализированной помощи ограничивает расширение рынка, сокращая внедрение передовых услуг и продуктов по уходу за глазами. Этот барьер для доступа продолжает оставаться основным сдерживающим фактором для общего роста рынка офтальмологии в Северной Америке.

Например,

- Согласно статье, опубликованной NCBI, в феврале 2023 года многочисленное сельское население Индии сталкивается со значительными неудовлетворенными потребностями в офтальмологической помощи, при этом большинство учреждений и специалистов сосредоточены в городских и полугородских районах. Неравенство в доступе к офтальмологической помощи между сельскими и городскими регионами остается проблемой, ограничивающей доступность лечения. Такое неравномерное распределение ресурсов здравоохранения сдерживает рост рынка офтальмологии в Северной Америке, препятствуя широкому доступу к основным услугам в сельских районах

- В марте 2024 года, согласно статье, опубликованной Research Gate, «Отсутствие связи и обученного персонала в отдаленных районах затрудняет доступ к непрерывной офтальмологической помощи, даже после успешных офтальмологических лагерей. Пациенты в этих районах испытывают трудности с получением последующего ухода или передового лечения из-за отсутствия надлежащей инфраструктуры. Этот разрыв в предоставлении медицинских услуг ограничивает охват и эффективность программ офтальмологической помощи, выступая сдерживающим фактором для роста рынка офтальмологии в Северной Америке»

Доступ к специализированной офтальмологической помощи по-прежнему ограничен в сельской местности, несмотря на улучшения в здравоохранении. Нехватка специалистов по офтальмологии, передовых технологий и учреждений препятствует своевременному лечению и диагностике, что приводит к более высоким показателям предотвратимой слепоты. Этот ограниченный доступ сдерживает рост рынка офтальмологии в Северной Америке, ограничивая внедрение передовых методов лечения и услуг в этих регионах.

Объем рынка офтальмологии в Северной Америке

Рынок сегментирован на основе продуктов, заболеваний, комплексного обследования глаз, конечного пользователя и канала сбыта. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

По продуктам

- Устройство

- Хирургическое устройство

- Хирургические устройства для удаления катаракты

- Офтальмологические вискоэластичные устройства

- Устройства для факоэмульсификации

- Лазеры для хирургического удаления катаракты

- Инжекторы ИОЛ

- Витреоретинальные хирургические устройства

- Аппараты для витрэктомии

- Витреоретинальные пакеты

- Фотокоагуляционные лазеры

- Зонды для витрэктомии

- Приборы освещения

- Устройства для рефракционной хирургии

- Фемтосекундные лазеры

- Эксимерные лазеры

- Другие рефракционные хирургические лазеры

- Хирургические устройства для лечения глаукомы

- Устройства для дренирования глаукомы

- Устройства для микроинвазивной хирургии глаукомы

- Лазерные системы для лечения глаукомы

- Диагностическое устройство

- Сканеры оптической когерентной томографии (ОКТ)

- Авторефракторы и кератометры

- Тонометры

- Фороптеры

- Ретиноскопы

- Офтальмоскопы

- Щелевые лампы

- Периметры/анализаторы поля зрения

- Системы топографии роговицы

- Фундус-камеры

- Системы ультразвуковой офтальмологической визуализации

- Система визуализации A-Scan

- Система визуализации B-Scan

- Пахиметры

- Ультразвуковые биомикроскопы

- Линзметры

- Аберрометры волнового фронта

- Системы оптической биометрии

- Зеркальные микроскопы

- Проекторы диаграмм

- Офтальмологические хирургические принадлежности

- Хирургические инструменты и наборы

- Глазные пинцеты

- Офтальмологический шпатель

- Офтальмологические наконечники и ручки

- Офтальмологические канюли

- Офтальмологические ножницы

- Другие хирургические принадлежности

- Офтальмологические микроскопы

- Хирургическое устройство

- Наркотики, побочные продукты

- Препараты против VEGF

- Ранибизумаб

- Бевацизумаб

- Препараты для лечения заболеваний сетчатки

- Препараты против глаукомы

- Аналоги простагландинов

- Латанопрост

- Биматопрост

- Травопрост

- Тафлупрост

- Латанопростен

- БЕТА-адреноблокаторы

- Тимолал малеат

- Бетаксолол

- Альфа-адренергические агонисты

- Адреналин

- Депивеприн

- Миотики

- Пилокарпин

- Эзерин

- Аналоги простагландинов

- Препараты от сухости глаз

- Противовоспалительные препараты

- Стероидные противовоспалительные препараты

- Нестероидные противовоспалительные препараты

- Лекарства от аллергического конъюнктивита

- Другие

- Препараты против VEGF

- Наркотики, по типу наркотиков

- Фирменный

- Общий

- Лекарственные препараты, отпускаемые по рецепту

- Рецепт

- Без рецепта

- Лекарственные средства по способу введения

- Актуальный

- Глазные капли

- Раствор для глаз

- Крема и мази

- Гель

- Другие

- Местный глазной

- Интравитреальный

- Субконъюнктивальный

- Ретробульбарный

- Внутрикамерный

- Инъекционные препараты

- Внутримышечно

- Внутривенно

- Другие

- Оральный

- Планшет

- Капсулы

- Другие

- Другие

- Актуальный

- Другие

- Средства по уходу за зрением

- Очки

- Контактные линзы

- Мягкие контактные линзы

- Гибридные контактные линзы

- Жесткие газопроницаемые линзы

- Другие

- Средства по уходу за зрением

По болезням

- катаракта

- Нарушения рефракции

- Глаукома

- Возрастная макулярная дегенерация

- Воспалительные заболевания

- Другие

Комплексное обследование глаз

- Рефракция

- Автоматические рефрактометры

- Набор пробных линз

- Циклоплегические препараты

- Пробная рамка

- Самоосвещающийся/зеркальный ретиноскоп

- Цилиндр Джексона Креста

- Тест на остроту зрения

- Диаграмма Снеллена

- Таблицы ближнего зрения

- Внутриглазное давление

- Тонометры (Goldmann, Tono-Pen, Perkins, Shiotz)

- Другие

- Исследование переднего сегмента и зрачка

- Биомикроскоп с щелевой лампой

- Фонарик

- Тест поля зрения

- Central 30-2 Полнопороговый анализатор поля зрения Humphrey

- Периметр удвоения частоты

- Кинетический периметр Гольдмана

- Тест на цветовое зрение

- Другие

Конечным пользователем

- Клиники

- Больницы

- Домашнее здравоохранение

- Другие

По каналу распространения

- Розничные продажи

- Розничные магазины

- Больничная аптека

- Интернет-аптека

- Прямой тендер

- Другие

Региональный анализ рынка офтальмологии в Северной Америке

Рынок сегментирован по видам продукции, заболеваниям, комплексному обследованию глаз, конечному пользователю и каналу сбыта.

Страны, охваченные этим рынком: США, Канада и Мексика.

Ожидается, что США будут доминировать на рынке из-за развитой инфраструктуры здравоохранения, высоких расходов на здравоохранение и большого стареющего населения с растущей распространенностью заболеваний глаз. Кроме того, значительные инвестиции в исследования, разработки и внедрение передовых технологий способствуют лидерству на рынке в регионе.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность брендов Северной Америки и их проблемы из-за большой или малой конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка офтальмологии в Северной Америке

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, финансы компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, присутствие в Северной Америке, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и широта продукта, доминирование приложений. Приведенные выше данные относятся только к фокусу компаний на рынке.

Лидерами рынка офтальмологии в Северной Америке являются:

- Alcon (Швейцария)

- Bausch + Lomb (Канада)

- Carl Zeiss Meditec(Германия)

- Корпорация Hoya (Япония)

- Johnson & Johnson Services, Inc. (США)

- Essilor International (Франция)

- Корпорация Topcon (Япония)

- Корпорация Glaukos (США)

- Группа Haag-Streit (Швейцария)

- Nidek Co., Ltd (США)

- Staar Surgical (Калифорния)

- Ziemer Ophthalmic Systems Ag (Швейцария)

- Компании Cooper (США)

- Lumenis Be Ltd. (Израиль)

- Reichert Inc. (Нью-Йорк)

- Bayer Ag (Германия)

- Novartis Ag (Швейцария)

- Abbvie Inc. (США)

- F. Hoffmann-La Roche Ltd.(Швейцария)

- Домпе (Италия)

- Santen Pharmaceutical Co.(Япония), Ltd.

Последние разработки на рынке офтальмологии в Северной Америке

- В октябре 2024 г. на встрече AAO 2024 компания Alcon представила свои инновации, включая Voyager DSLT для лечения глаукомы, портативные системы подачи газа UNIFEYE и UNIPEXY, а также основные данные для AR-15512, лечения синдрома сухого глаза. Эти достижения направлены на улучшение результатов и хирургической эффективности

- В сентябре 2024 года EssilorLuxottica и Meta расширили свое партнерство, заключив долгосрочное соглашение о разработке многопоколенческих интеллектуальных очков. Опираясь на успех очков Ray-Ban Meta, компании намерены вместе формировать будущее носимых технологий

- В ОКТЯБРЕ 2024 ГОДА компания Bausch + Lomb представила новые научные данные и образовательные мероприятия на встрече AAO 2024 в Чикаго. Среди основных моментов были исследования enVista Envy IOL, TENEO Excimer Laser, VYZULTA и презентации Blink Nutritears, MIEBO и Xiidra

- В апреле 2024 года AbbVie завершила приобретение Cerevel Therapeutics, расширив свой портфель в области нейробиологии. Приобретение включает перспективные клинические активы Cerevel, такие как Emraclidine для лечения шизофрении и Tavapadon для лечения болезни Паркинсона, что укрепляет позиции AbbVie в области неврологии и психиатрии

- В сентябре 2023 года Novartis завершила продажу своих офтальмологических активов «front of eye» компании Bausch + Lomb на сумму до 2,5 млрд долларов США, включая 1,75 млрд долларов США в виде аванса и потенциальных поэтапных платежей. Сделка включала Xiidra, SAF312, AcuStream и OJL332. Novartis продвинула свою стратегию, сосредоточившись на приоритетных терапевтических областях для будущего роста

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.