North America Optical Fiber Components Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.72 Billion

USD

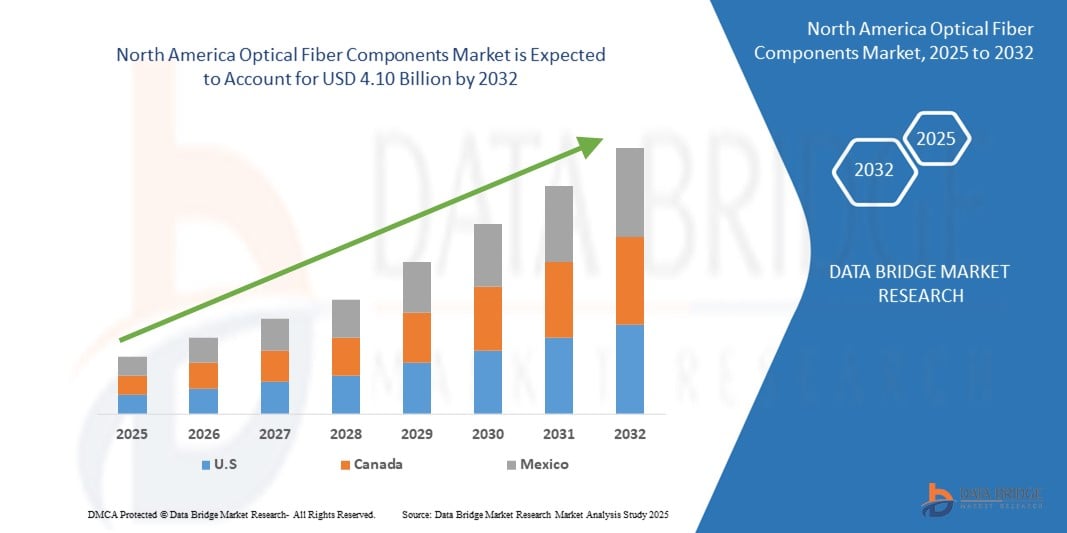

4.10 Billion

2024

2032

USD

2.72 Billion

USD

4.10 Billion

2024

2032

| 2025 –2032 | |

| USD 2.72 Billion | |

| USD 4.10 Billion | |

| % | |

|

Рынок оптоволоконных компонентов Северной Америки сегментирован по типу (трансиверы, усилители, кабели, разъемы, компоненты WDM), скорости передачи данных (до 10 Гбит/с, 10–40 Гбит/с, 40–100 Гбит/с, свыше 100 Гбит/с), применению (телекоммуникации, передача данных, промышленность, оборона) и конечному пользователю (операторы связи, центры обработки данных, здравоохранение, BFSI, правительство). Рынок охватывает США, Канаду и Мексику, причем США лидируют благодаря активному развертыванию 5G, росту центров обработки данных и федеральным инициативам в области цифровой инфраструктуры.

Размер рынка оптоволоконных компонентов в Северной Америке

- Рынок оптоволоконных компонентов в Северной Америке оценивался в 2,72 млрд долларов США в 2025 году и, как ожидается, достигнет приблизительно 4,10 млрд долларов США к 2032 году, при этом среднегодовой темп роста составит 6,03% в течение прогнозируемого периода...

- Этот рост подпитывается растущими инвестициями в высокоскоростные широкополосные сети, быстрым развертыванием 5G и расширением гипермасштабных центров обработки данных в США и Канаде. Кроме того, растущий спрос на подключение с низкой задержкой, облачные сервисы и цифровую инфраструктуру на основе искусственного интеллекта побуждает операторов связи и предприятия переходить на современные оптоволоконные компоненты, включая трансиверы, модули WDM и оптические усилители.

Анализ рынка оптоволоконных компонентов в Северной Америке

- Рынок оптоволоконных компонентов Северной Америки переживает сильный рост, поскольку регион переживает быструю цифровую трансформацию в телекоммуникационном, корпоративном и государственном секторах. С растущим спросом на более быстрый и надежный интернет, обусловленным развертыванием 5G, облачными вычислениями и расширением центров обработки данных, оптоволоконные компоненты, такие как трансиверы, кабели, разъемы и системы WDM, становятся важной инфраструктурой.

- США лидируют в принятии, поддерживаемые значительными федеральными инвестициями в расширение широкополосной связи и сельской связи в рамках таких программ, как BEAD (Broadband Equity, Access, and Deployment). Между тем, Канада также ускоряет развертывание оптоволокна для удовлетворения растущих потребностей в цифровых услугах в различных отраслях и сообществах.

- Поскольку предприятия модернизируют свои сети для поддержки ИИ, Интернета вещей и периферийных вычислений, потребность в инфраструктуре оптоволокна с высокой пропускной способностью и низкой задержкой только растет. В то же время переход от устаревших медных сетей к оптоволокну повышает спрос на прочные и масштабируемые компоненты.

- Ожидается, что благодаря технологически передовым городам, гипермасштабному росту центров обработки данных и развитой телекоммуникационной экосистеме Северная Америка останется важнейшим центром роста для инноваций и внедрения оптоволоконных компонентов следующего поколения.

Сегментация рынка оптоволоконных компонентов в Северной Америке

|

Атрибуты |

Обзор рынка оптоволоконных компонентов в Северной Америке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

Быстрое развертывание сетей 5G и растущий спрос на гипермасштабные центры обработки данных в США и Канаде стимулируют инвестиции в высокопроизводительные оптоволоконные компоненты для обеспечения сверхнизкой задержки и высокоскоростной передачи данных.

Предприятия во всех секторах переходят на оптоволоконные сети для поддержки облачных вычислений, удаленной работы и обмена данными в реальном времени, что повышает спрос на трансиверы, кабели и компоненты WDM.

Переход к периферийным вычислениям в умных городах, на производстве и в здравоохранении создает новые варианты использования компактных, высокопроизводительных оптоволоконных компонентов на периферии сети, что повышает скорость и снижает перегрузку.

Поддерживаемые правительством программы расширения широкополосной связи (например, BEAD в США) и частные инвестиции операторов связи ускоряют развертывание оптоволоконных линий последней мили, особенно в недостаточно обслуживаемых сельских районах.

Такие инновации, как когерентная оптика, кремниевая фотоника и интегрированные оптические усилители, расширяют границы производительности волоконно-оптических компонентов, предоставляя поставщикам возможности для удовлетворения растущих потребностей предприятий и телекоммуникаций. |

|

Информационные наборы данных с добавленной стоимостью |

|

Тенденции рынка оптоволоконных компонентов в Северной Америке

«Растущая роль ИИ и автоматизации в мониторинге и оптимизации оптоволоконных сетей »

- Ключевой тенденцией, которая меняет рынок оптоволоконных компонентов в Северной Америке, является интеграция ИИ и автоматизации в работу оптоволоконных сетей. Традиционные оптоволоконные сети требовали ручной диагностики и планового обслуживания, что часто приводило к задержке обнаружения неисправностей и более длительным простоям. Однако с помощью инструментов мониторинга сети на базе ИИ поставщики телекоммуникационных услуг и центры обработки данных теперь могут заранее обнаруживать ухудшение сигнала, предвидеть отказ компонентов и оптимизировать маршрутизацию трафика в режиме реального времени.

- В США и Канаде, где оптоволоконные сети формируют основу 5G, облачных вычислений и высокочастотных финансовых услуг, потребность в практически нулевой задержке и бесперебойной работе стимулирует внедрение интеллектуальных систем мониторинга оптоволокна. Эти системы используют машинное обучение для анализа терабайт данных оптического сигнала, выявления аномалий использования и рекомендации превентивных мер, сводя к минимуму сбои в обслуживании и улучшая качество обслуживания клиентов.

- Кроме того, возможности автоматизированного предоставления и программно-определяемых сетей (SDN) позволяют операторам связи перенастраивать оптические пути, регулировать пропускную способность и управлять перекрестными соединениями без ручного вмешательства. Этот сдвиг не только снижает эксплуатационные расходы, но и поддерживает масштабируемость по мере роста спроса в умных городах, автономном транспорте и периферийных вычислительных приложениях.

- Поскольку Северная Америка продолжает расширять свою цифровую инфраструктуру, ИИ и автоматизация становятся необходимыми для обеспечения эффективности, гибкости и устойчивости оптоволоконных сетей. Конвергенция оптического оборудования и интеллектуального программного обеспечения больше не роскошь — это конкурентная необходимость.

Динамика рынка оптоволоконных компонентов в Северной Америке

Водитель

« Растущий спрос на высокоскоростное подключение и облачную инфраструктуру »

- Североамериканский регион переживает беспрецедентный всплеск спроса на полосу пропускания, вызванный быстрой миграцией в облако, потоковой передачей видео, удаленной работой и технологиями следующего поколения, такими как ИИ, периферийные вычисления и автономные системы. От городских сетей до гипермасштабных центров обработки данных потребность в более быстром, масштабируемом и малозадерживаемом подключении подталкивает предприятия и поставщиков телекоммуникационных услуг к модернизации своих оптических сетей.

- Оптоволоконные компоненты, такие как трансиверы, усилители и модули WDM, находятся в центре этого перехода, обеспечивая передачу высокой емкости на большие расстояния с минимальной потерей сигнала. Поскольку поставщики облачных услуг расширяют зоны действия центров обработки данных в США и Канаде, спрос на надежную и модульную оптическую инфраструктуру резко растет.

- Более того, растущее принятие 5G еще больше усиливает эту потребность. Оптоволокно необходимо для транзитной и фронтальной передачи высокочастотных сигналов 5G через распределенные антенные системы и сети малых сот. Эта конвергенция облачных и мобильных экосистем стимулирует устойчивые инвестиции в оптоволоконные технологии, причем Северная Америка лидирует в глобальных инициативах по развертыванию.

- Благодаря государственным стимулам, государственно-частному партнерству и программам расширения широкополосной связи, таким как инициатива США BEAD (Broadband Equity, Access, and Deployment), экосистема оптоволоконной связи имеет все возможности для долгосрочного преобразующего роста как в городских районах, так и в районах с недостаточным уровнем обслуживания.

Сдержанность/Вызов

« Высокие капиталовложения и сложные процессы установки

- Несмотря на надежные перспективы, одной из самых существенных проблем, с которыми сталкивается рынок оптоволоконных компонентов Северной Америки, являются высокие капитальные затраты, необходимые для полномасштабного развертывания. Прокладка волоконно-оптических сетей, особенно в сельской местности или под землей, требует дорогостоящих траншей, разрешений, рабочей силы и материалов. Кроме того, основные компоненты, такие как системы DWDM, высокоскоростные трансиверы и оптические коммутаторы, имеют высокую цену

- Установка также очень трудоемка и часто включает в себя навигацию по устаревшей инфраструктуре, координацию с несколькими заинтересованными сторонами и преодоление зонирования или нормативных барьеров. Это замедляет сроки развертывания и добавляет логистической сложности для операторов связи и интернет-провайдеров.

- Для небольших предприятий и локальных сетевых провайдеров эти первоначальные затраты могут быть непомерными, ограничивая их способность быстро масштабировать инфраструктуру — даже если есть спрос. Более того, специализированные навыки, необходимые для сращивания волокон, тестирования и оптимизации сети, по-прежнему в дефиците, что еще больше ограничивает возможности быстрого развертывания.

- Без экономически эффективных, готовых к использованию оптоволоконных решений и более широкого обучения персонала темпы модернизации оптических сетей могут замедлиться, особенно в пригородных и сельских районах, где окупаемость инвестиций не столь очевидна.

Рынок оптоволоконных компонентов в Северной Америке сегментирован по компонентам, типу системы, области применения и отрасли конечного пользователя.

-

- По компоненту

Рынок включает в себя ключевые компоненты, такие как оптические трансиверы, оптические усилители, оптические кабели, разъемы, сплиттеры, циркуляторы и компоненты WDM (Wavelength Division Multiplexing). Оптические трансиверы и кабели занимают наибольшую долю из-за их широкого использования в высокоскоростной передаче данных в телекоммуникационных и дата-центровых инфраструктурах.

-

- По скорости передачи данных:

Сегменты включают до 10 Гбит/с, от 10 Гбит/с до 40 Гбит/с, от 40 Гбит/с до 100 Гбит/с и выше 100 Гбит/с. Спрос на компоненты, поддерживающие 100 Гбит/с и выше, быстро растет с расширением гипермасштабных центров обработки данных и требованиями к транзитным соединениям 5G в США и Канаде.

- По применению

Основные области применения — передача данных, телекоммуникации, корпоративные сети, промышленная автоматизация, военная и аэрокосмическая промышленность. Передача данных и телекоммуникации являются доминирующими сегментами, обусловленными инициативами цифровой трансформации и ростом облачной инфраструктуры.

- По отраслям конечного пользователя

Конечными пользователями являются операторы связи, центры обработки данных, правительственные и оборонные секторы, IT и ITeS, здравоохранение, BFSI и образовательные секторы. Телекоммуникации и гипермасштабные центры обработки данных являются крупнейшими потребителями, в то время как такие секторы, как здравоохранение и BFSI, быстро растут из-за увеличения цифровизации и трафика данных.

Региональный анализ рынка оптоволоконных компонентов в Северной Америке

Анализ рынка систем визуального контроля и инспекции поверхностей в Северной Америке .

Рынок оптоволоконных компонентов Северной Америки демонстрирует сильный рост из-за растущего спроса на высокоскоростной интернет, инфраструктуру 5G и расширение центров обработки данных. Цифровая трансформация региона в телекоммуникационном, ИТ и корпоративном секторах создает надежную основу для устойчивого развертывания оптоволоконных компонентов.

Соединенные Штаты

США лидируют на североамериканском рынке, чему способствуют масштабные развертывания 5G, рост потребления облачных услуг и поддерживаемые правительством широкополосные инициативы, такие как программа BEAD. Телекоммуникационные провайдеры активно инвестируют в оптические трансиверы, модули WDM и кабели с высокой пропускной способностью, чтобы обеспечить более быстрое подключение в городских, магистральных и периферийных сетях. Кроме того, растущее внедрение оптоволокна в здравоохранении и проектах умных городов усиливает рыночную привлекательность.

Канада

Канада фокусируется на модернизации своей сетевой магистрали для поддержки удаленной работы, электронного обучения и цифровых услуг в провинциях. Инвестиции направляются в широкополосную связь в сельской местности и городское оптоволоконное развертывание. Канадские поставщики услуг используют оптические усилители и разветвители для повышения эффективности сети, особенно в секторах предприятий и образования.

Мексика

Рынок Мексики развивается с ростом инвестиций в инфраструктуру оптического кабеля, обусловленным расширением мобильной связи и ростом проникновения интернета. Рост онлайн-стриминга, финтеха и инициатив интеллектуальной инфраструктуры ускоряет использование оптоволоконных компонентов. Хотя такие проблемы, как стоимость и неравенство между городом и деревней, сохраняются, ожидается, что государственно-частное сотрудничество улучшит доступность и покрытие сети.

Следующие компании признаны основными игроками на мировом рынке поверхностного зрения и инспекции:

- Corning Incorporated (Нью-Йорк, США)

- CommScope Inc. – (Северная Каролина, США)

- Ciena Corporation – (Мэриленд, США)

- Cisco Systems, Inc. – (Калифорния, США)

- Lumentum Holdings Inc. – (Калифорния, США)

- II-VI Incorporated (Coherent Corp.) – (Пенсильвания, США)

- Viavi Solutions Inc. – (Аризона, США)

- Belden Inc. – (Миссури, США)

- Finisar Corporation – (Калифорния, США)

- Prysmian Group – (Милан, Италия)

Последние разработки на рынке оптоволоконных компонентов в Северной Америке

- В январе 2025 года компания Corning объявила о более высоких, чем ожидалось, прогнозах выручки, обусловленных высоким спросом на ее оптоволоконную продукцию в центрах обработки данных на базе искусственного интеллекта и инфраструктуре транспортных сетей 5G в Северной Америке.

- В октябре 2024 года компания AT&T подписала с Corning многолетнее соглашение о поставках оптоволокна на сумму более 1 млрд долларов США с целью ускорить развертывание оптоволоконной связи до дома и охватить более 30 миллионов точек к 2025 году.

- В апреле 2025 года на конференции OFC компания Corning представила оптоволоконные кабели высокой плотности нового поколения, специально разработанные для удовлетворения требований к пропускной способности и задержкам в гипермасштабируемых центрах обработки данных с использованием искусственного интеллекта.

- В начале 2025 года ведущие операторы связи в США начали наращивать масштабы развертывания оптических модулей 400G для удовлетворения растущей потребности в более высокой пропускной способности и сверхнизкой задержке в городских и периферийных сетях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.