North America Orthopedic Implants Including Dental Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

23.52 Billion

USD

66.62 Billion

2024

2032

USD

23.52 Billion

USD

66.62 Billion

2024

2032

| 2025 –2032 | |

| USD 23.52 Billion | |

| USD 66.62 Billion | |

| % | |

|

Сегментация рынка ортопедических имплантатов (включая зубные имплантаты) в Северной Америке по типу продукта (реконструктивные эндопротезы суставов, спинальные имплантаты, устройства для сохранения движения/несрастающиеся устройства, зубные имплантаты, травматологические имплантаты, ортобиологические препараты и другие), биоматериалы (металлические биоматериалы, керамические биоматериалы , полимерные биоматериалы, натуральные биоматериалы и другие), процедуры (открытая хирургия, минимально инвазивная хирургия (MIS) и другие), тип фиксации (цементные ортопедические имплантаты, бесцементные ортопедические имплантаты и гибридные ортопедические имплантаты), конечный пользователь (больницы, клиники, амбулаторные хирургические центры, учреждения по уходу на дому, академические и научно-исследовательские институты и другие), канал сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз 2032

Объем рынка ортопедических имплантатов (включая зубные имплантаты) в Северной Америке

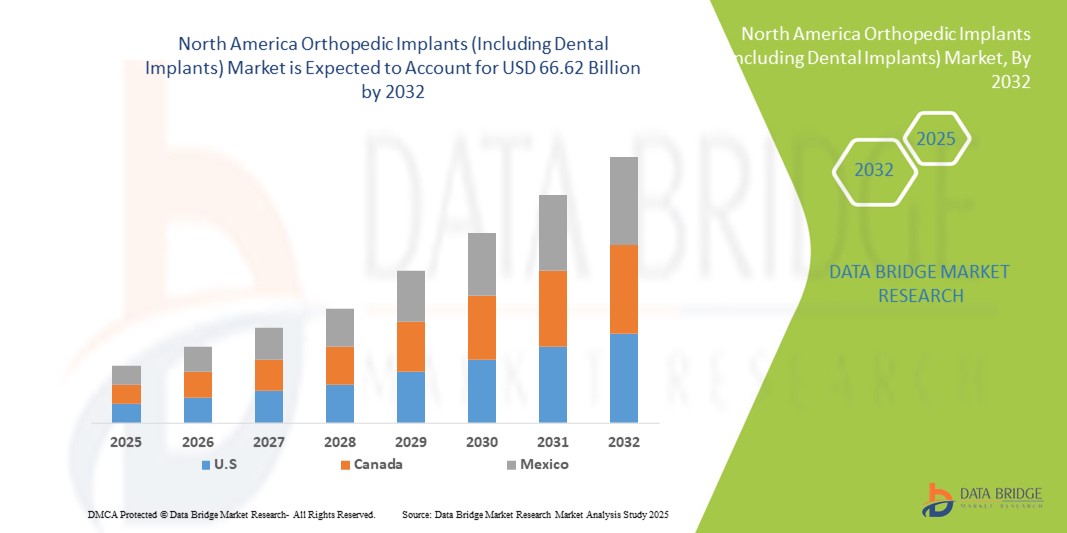

- Объем рынка ортопедических имплантатов (включая зубные имплантаты) в Северной Америке в 2024 году оценивался в 23,52 млрд долларов США и, как ожидается , достигнет 66,62 млрд долларов США к 2032 году при среднегодовом темпе роста 13,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью заболеваний опорно-двигательного аппарата, старением населения, а также ростом числа травм и дегенеративных заболеваний суставов, что обуславливает спрос на ортопедические имплантаты.

- Кроме того, достижения в области имплантационных материалов, минимально инвазивных хирургических методов и персонализированных имплантационных решений улучшают результаты лечения пациентов и сокращают время восстановления, тем самым ускоряя внедрение решений в области ортопедических имплантатов (включая зубные имплантаты) и внося значительный вклад в рост отрасли.

Анализ рынка ортопедических имплантатов (включая дентальные имплантаты) в Северной Америке

- Ортопедическая имплантация (включая дентальную) всё чаще развивается в связи с растущей распространённостью заболеваний опорно-двигательного аппарата, старением населения и растущим внедрением передовых хирургических процедур как в ортопедии, так и в стоматологии. Эти факторы стимулируют расширение практики имплантации и способствуют внедрению технологически передовых имплантатов с улучшенной биосовместимостью и функциональностью.

- Растущая потребность в малоинвазивных операциях в сочетании с технологическим прогрессом в области имплантации и биоматериалов дополнительно стимулирует развитие рынка. Растущее понимание важности послеоперационных результатов и ускорения восстановления пациентов побудило больницы и специализированные клиники внедрять высококачественные ортопедические и дентальные имплантаты.

- США доминировали на рынке ортопедических имплантатов (включая дентальные) с наибольшей долей выручки в 41,5% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, высокой осведомленностью пациентов, хорошо развитой экосистемой здравоохранения и значительным присутствием ведущих производителей имплантатов. В стране наблюдается значительный рост числа процедур как ортопедической, так и дентальной имплантации благодаря инновациям в области 3D-печати, биорезорбируемых материалов и имплантатов, изготовленных с учетом индивидуальных особенностей пациента.

- Ожидается, что Канада станет страной с самыми быстрыми темпами роста рынка ортопедических имплантатов (включая зубные имплантаты) в течение прогнозируемого периода. Ожидается, что среднегодовой темп роста составит 10,8% в период с 2025 по 2032 год, чему будет способствовать усиление государственных инициатив в области здравоохранения, повышение осведомленности пациентов о здоровье опорно-двигательного аппарата и растущее внедрение передовых технологий имплантации как в ортопедической, так и в стоматологической сфере.

- Сегмент металлических биоматериалов доминировал на рынке ортопедических имплантатов (включая зубные имплантаты) с долей рынка в 58,7% в 2024 году, в основном благодаря их непревзойденной механической прочности, долговечности и доказанной долгосрочной эффективности.

Область применения отчета и сегментация рынка ортопедических имплантатов (включая дентальные имплантаты)

|

Атрибуты |

Ключевые данные о рынке ортопедических имплантатов (включая зубные имплантаты) |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка ортопедических имплантатов (включая дентальные имплантаты) в Северной Америке

Достижения в области имплантологических технологий и хирургических методов

- Важной и набирающей обороты тенденцией на рынке ортопедических имплантатов (включая дентальные) в Северной Америке является разработка передовых имплантационных материалов и инновационных хирургических методов. Эти достижения значительно улучшают результаты лечения, сокращают время восстановления и повышают долговечность и функциональность имплантатов.

- Например, внедрение имплантатов, изготовленных на 3D-принтере, позволяет хирургам подбирать форму и размер имплантатов в соответствии с анатомией пациента, что обеспечивает лучшую посадку, снижение количества осложнений и более предсказуемые результаты операции. Аналогичным образом, для улучшения остеоинтеграции и снижения риска послеоперационных инфекций внедряются биорезорбируемые имплантаты с покрытием.

- Инновации в малоинвазивных хирургических методах и роботизированной хирургии позволяют точно устанавливать имплантаты, повышая точность и снижая травматичность операции. Передовые инструменты и навигационные системы также помогают хирургам добиться оптимального совмещения и функционального восстановления.

- Внедрение новых биоматериалов, таких как титановые сплавы, диоксид циркония и высокосшитый полиэтилен, повысило прочность, долговечность и биосовместимость ортопедических и дентальных имплантатов. Эти материалы всё чаще используются как при замене суставов, так и при реставрации зубов.

- Эта тенденция к более эффективным, надежным и ориентированным на пациента решениям в области имплантации коренным образом меняет ожидания хирургов-ортопедов и стоматологов, а также пациентов. В результате ведущие компании в этой отрасли вкладывают значительные средства в исследования и разработки для создания имплантатов нового поколения с улучшенными характеристиками и безопасностью.

- Спрос на технологически передовые и высокопроизводительные ортопедические и зубные имплантаты стремительно растет в больницах, специализированных клиниках и амбулаторных хирургических центрах, что обусловлено ростом распространенности заболеваний опорно-двигательного аппарата, старением населения и повышением осведомленности о вариантах лечения.

Динамика рынка ортопедических имплантатов (включая дентальные имплантаты) в Северной Америке

Водитель

Растущая потребность в связи с ростом числа заболеваний опорно-двигательного аппарата и старением населения

- Растущая распространённость заболеваний опорно-двигательного аппарата, остеопороза, артрита и стоматологических заболеваний, в сочетании с быстрым ростом населения пожилого возраста в Северной Америке, является важным фактором, обуславливающим повышенный спрос на ортопедические и дентальные имплантаты. Пожилые люди более подвержены дегенерации суставов, переломам и потере зубов, что стимулирует рынок.

- Например, в марте 2023 года компания Zimmer Biomet Holdings, Inc. представила в США передовые решения для эндопротезирования тазобедренного и коленного суставов, разработанные для повышения точности хирургических операций и ускорения восстановления пациентов. Ожидается, что такие стратегические инновации и запуски продуктов ключевыми компаниями будут способствовать росту отрасли ортопедических имплантатов (включая дентальные) в прогнозируемый период.

- Поскольку пациенты всё больше ценят улучшение подвижности, ускоренное восстановление и качество жизни, резко возрос спрос на технологически передовые имплантаты. Эти имплантаты, часто разработанные с использованием биосовместимых материалов и малоинвазивных хирургических методов, обладают неоспоримыми преимуществами по сравнению с традиционными методами лечения.

- Кроме того, растущая популярность профилактической медицины и плановых хирургических операций способствует более широкому использованию ортопедических и дентальных имплантатов. Повышение осведомленности об эстетике зубов и здоровье суставов побуждает всё больше людей обращаться за передовыми методами лечения с использованием имплантатов как в больницах, так и в специализированных клиниках.

- Удобство использования прочных и долговечных имплантатов в сочетании с ростом страхового покрытия ортопедических и стоматологических процедур является ключевым фактором, стимулирующим их внедрение на рынке. Постоянные исследования и разработки, проводимые производителями для создания имплантатов, адаптированных под пациента, с использованием таких технологий, как 3D-печать, также способствуют расширению рынка.

Сдержанность/Вызов

Высокие затраты и строгие требования регулирующих органов

- Относительно высокая стоимость современных ортопедических и дентальных имплантатов представляет собой серьёзную проблему для их широкого внедрения. Имплантаты премиум-класса с современными покрытиями, индивидуальным дизайном или совместимостью с роботизированной хирургией часто имеют более высокую цену, что может стать препятствием для пациентов, чувствительных к цене, особенно в развивающихся регионах или среди незастрахованного населения.

- Кроме того, строгие процедуры одобрения регулирующими органами, необходимые для имплантируемых медицинских устройств, значительно увеличивают сроки вывода продукта на рынок. Компании должны соблюдать строгие стандарты безопасности, биосовместимости и клинической эффективности, что может задержать выход продукта на рынок и увеличить затраты на разработку.

- Опасения по поводу послеоперационных осложнений, таких как отторжение имплантата, инфицирование или отказ устройства, также вызывают сомнения у некоторых пациентов и медицинских работников. Такие риски требуют тщательного пострегистрационного наблюдения и постоянного совершенствования продукции для обеспечения безопасности и надежности.

- Зависимость от квалифицированных хирургов и развитой инфраструктуры является ещё одним ограничением. Многие сложные ортопедические процедуры и процедуры имплантации зубов требуют специальной подготовки и высокотехнологичного оборудования, которое может быть недоступно в небольших медицинских учреждениях.

- Преодоление этих проблем посредством стратегий оптимизации затрат, гармонизации нормативно-правовой базы, повышения квалификации хирургов и разработки более доступных технологий имплантации будет иметь решающее значение для устойчивого роста рынка.

Рынок ортопедических имплантатов (включая зубные имплантаты) в Северной Америке

Рынок сегментирован по типу продукта, биоматериалу, процедурам, типу фиксации, конечному пользователю и каналу сбыта.

- По типу продукта

На основе типа продукта рынок сегментирован на реконструктивное эндопротезирование суставов, спинальные имплантаты, устройства для сохранения движения/несущих сращение, зубные имплантаты, травматологические имплантаты, ортобиологические препараты и другие. Сегмент реконструктивного эндопротезирования суставов доминировал на рынке с наибольшей долей выручки в 41,5% в 2024 году, чему способствовало быстрое старение населения и высокая распространенность остеоартрита и ревматоидного артрита. Эндопротезирование тазобедренного и коленного суставов является наиболее часто выполняемой процедурой в Северной Америке, при этом миллионы пациентов выбирают хирургические решения для восстановления подвижности и качества жизни. Достижения в области биоматериалов для имплантатов, включая высокосшитый полиэтилен и титановые сплавы, значительно увеличили долговечность имплантатов. Внедрение минимально инвазивных методов еще больше расширило пул кандидатов, поощряя более раннее вмешательство. Политика возмещения расходов в США и Канаде также способствует более высоким объемам процедур, что стимулирует дальнейшее проникновение на рынок. Растущая осведомленность об улучшении образа жизни после операции и поддерживающие государственные инициативы в области здравоохранения продолжают делать реконструктивную замену суставов основой рынка ортопедических имплантатов.

Ожидается, что сегмент дентальных имплантатов продемонстрирует самый быстрый рост со среднегодовым темпом роста 8,9% в период с 2025 по 2032 год, что обусловлено растущим спросом на реставрационную и косметическую стоматологию. Увеличение темпов потери зубов из-за старения, травм и заболеваний пародонта увеличивает потребность в долговечных стоматологических решениях. Растущее признание дентальных имплантатов по сравнению с традиционными зубными протезами отражает сдвиг в сторону постоянных и более естественно выглядящих альтернатив. Интеграция технологий цифровой стоматологии, таких как CAD/CAM, 3D-визуализация и направленная хирургия, упростила установку имплантатов и улучшила клинические результаты. Тенденции в косметической стоматологии также формируют рост, поскольку пациенты все больше отдают предпочтение эстетике и функциональности. Стоматологический туризм в Северной Америке, наряду с расширенным страховым покрытием определенных процедур имплантации, еще больше ускоряет распространение. В совокупности эти факторы делают дентальные имплантаты самой быстрорастущей категорией продукта в секторе ортопедических имплантатов.

- По биоматериалу

На основе биоматериала рынок сегментируется на металлические биоматериалы, керамические биоматериалы, полимерные биоматериалы, природные биоматериалы и другие. Сегмент металлических биоматериалов занимал наибольшую долю рынка в 58,7% в 2024 году, во многом благодаря их непревзойденной механической прочности, долговечности и доказанной долгосрочной эффективности. Титан и его сплавы остаются золотым стандартом для ортопедических и дентальных имплантатов благодаря своей превосходной биосовместимости и остеоинтеграции. Нержавеющая сталь и кобальт-хромовые сплавы также широко используются, особенно в травматологических и реконструктивных имплантатах, благодаря своей несущей способности. Десятилетия клинических данных подтверждают безопасность и надежность металлических имплантатов, что делает их самым надежным выбором среди хирургов. Универсальность металлических биоматериалов как в постоянных, так и временных имплантатах укрепляет их доминирование в ортопедическом секторе. Более того, производители внедряют поверхностно-модифицированные и пористые металлические имплантаты для улучшения костной интеграции. Благодаря этим инновациям металлические биоматериалы продолжают играть центральную роль в имплантологии.

Ожидается, что сегмент керамических биоматериалов будет демонстрировать самый быстрый рост со среднегодовым темпом роста 9,4% в период с 2025 по 2032 год, что обусловлено ростом использования как в ортопедии, так и в дентальных имплантатах. Циркониевая керамика, в частности, набирает популярность благодаря своей превосходной износостойкости, биосовместимости и эстетике, подобной естественному зубу. Ее способность минимизировать бактериальную адгезию и обеспечивать гипоаллергенные решения делает ее весьма привлекательной для дентальных имплантатов. В ортопедических процедурах трения керамика-керамика все чаще используются при замене тазобедренного сустава для снижения износа и продления срока службы имплантатов. Тенденция к использованию безметалловых альтернатив для пациентов с аллергией или повышенной чувствительностью еще больше повышает спрос. Исследования и инновации в области биоактивной керамики, способной стимулировать регенерацию костной ткани, расширяют ее клиническое применение. В совокупности эти преимущества позиционируют керамику как преобразующий драйвер роста в ландшафте биоматериалов.

- По процедурам

На основе процедур рынок сегментируется на открытую хирургию, минимально инвазивную хирургию (МИХ) и другие. Сегмент открытой хирургии занимал наибольшую долю рынка в 54,1% в 2024 году, поскольку он по-прежнему является стандартом для сложных ортопедических вмешательств, таких как восстановление после травм, коррекция позвоночника и реконструкция крупных суставов. Открытая хирургия позволяет напрямую визуализировать операционное поле, предоставляя хирургам более высокий контроль при сложной установке имплантатов. Несмотря на быстрый рост МИХ, во многих случаях по-прежнему требуются открытые операции из-за анатомической сложности и индивидуальных особенностей пациента. Широкая доступность квалифицированных хирургов с опытом открытых методов еще больше усиливает доминирование. Кроме того, открытые операции часто необходимы в случаях экстренных травм, которые остаются значительной частью ортопедических вмешательств. Больницы по всей Северной Америке также хорошо оснащены для открытых доступов, что обеспечивает преемственность процедур. Поэтому, несмотря на инновации в минимально инвазивных методах, открытая хирургия сохраняет свое лидерство на рынке.

Прогнозируется, что сегмент малоинвазивной хирургии (MIS) будет расти с максимальной скоростью в 10,2% в год в период с 2025 по 2032 год, поскольку пациенты все чаще требуют более быстрого восстановления и снижения послеоперационных осложнений. Методы MIS позволяют делать меньшие разрезы, что приводит к снижению кровопотери, риска инфицирования и сокращения времени пребывания в больнице. Достижения в области роботизированных систем, компьютерной навигации и интраоперационной визуализации сделали MIS более безопасным и точным. Растущее предпочтение среди молодых, более активных пациентов процедурам с минимальным временем реабилитации поддерживает эту тенденцию. Хирурги все чаще обучаются методам MIS, что расширяет их доступность во всех медицинских учреждениях. Благоприятная политика возмещения расходов на амбулаторные процедуры и процедуры, выполняемые в тот же день, также способствует их внедрению. По мере развития технологий ожидается, что MIS существенно изменит ландшафт ортопедических имплантатов в течение ближайшего десятилетия.

- По типу фиксации

На основе типа фиксации рынок сегментирован на цементные ортопедические имплантаты, бесцементные ортопедические имплантаты и гибридные ортопедические имплантаты. Сегмент бесцементных ортопедических имплантатов доминировал на рынке с долей 46,8% в 2024 году, в первую очередь из-за их способности способствовать естественному врастанию кости и достигать долгосрочной биологической фиксации. Хирурги все чаще рекомендуют бесцементные имплантаты молодым и активным пациентам, учитывая их долговечность и снижение частоты повторных операций. Пористые покрытия и модификации поверхности значительно улучшили остеоинтеграцию, способствуя более широкому принятию. Пациенты также предпочитают бесцементные имплантаты, поскольку они снижают осложнения, связанные с разрушением цемента с течением времени. Достижения в области визуализации и хирургической точности еще больше улучшили результаты бесцементной фиксации. Сильное присутствие ведущих производителей, предлагающих инновационные бесцементные конструкции, укрепляет доминирование этого сегмента. С переходом к биологически интегрированным решениям бесцементные имплантаты, вероятно, останутся наиболее предпочтительным типом фиксации.

Ожидается, что сегмент гибридных ортопедических имплантатов будет демонстрировать самый быстрый рост со среднегодовым темпом роста 8,1% в период с 2025 по 2032 год, поскольку они обеспечивают оптимальный баланс между цементной и бесцементной техникой фиксации. Гибридная фиксация особенно ценна при ревизионных операциях и сложных случаях, когда одного метода может быть недостаточно. Сочетая немедленную стабильность цементной фиксации с долгосрочными преимуществами бесцементной интеграции, гибридные имплантаты обеспечивают превосходные клинические результаты. Хирурги все чаще применяют гибридные методы при эндопротезировании коленного и тазобедренного сустава у пациентов с различными анатомическими потребностями. Растущий спрос на индивидуальные решения в сложных случаях дополнительно способствует их внедрению. Постоянные инновации в дизайне имплантатов, поддерживающих гибридную фиксацию, также являются движущей силой этого сегмента. По мере того, как пациент-индивидуализированные подходы набирают популярность, гибридные имплантаты готовы к активному росту.

- Конечным пользователем

На основе конечного пользователя рынок сегментируется на больницы, клиники, амбулаторные хирургические центры, учреждения по уходу на дому, академические и научно-исследовательские институты и другие. Сегмент больниц занимал самую большую долю выручки в 62,3% в 2024 году, поскольку они остаются центрами для передовых ортопедических и стоматологических операций. Больницы выигрывают от комплексной инфраструктуры, высококвалифицированных специалистов и возможности выполнять сложные процедуры, которые не могут более мелкие учреждения. Их прочные отношения с производителями имплантатов обеспечивают стабильные поставки продукции и доступ к новейшим технологиям. Модели возмещения расходов в Северной Америке разрабатываются вокруг процедур, проводимых в больницах, что еще больше укрепляет их доминирование. Более высокий приток пациентов в больницы для получения травматологической и неотложной помощи также способствует этому лидерству. Кроме того, учебные больницы и исследовательские центры находятся на переднем крае внедрения новых технологий имплантатов, что еще больше усиливает их влияние. По этим причинам больницы будут продолжать лидировать во внедрении ортопедических имплантатов.

Ожидается, что сегмент амбулаторных хирургических центров (ASC) будет расти самыми быстрыми темпами CAGR в 9,8% в период с 2025 по 2032 год, поскольку здравоохранение все больше переходит к экономически эффективным амбулаторным моделям лечения. ASC оснащены передовыми технологиями, которые поддерживают малоинвазивные ортопедические и стоматологические процедуры, что делает их привлекательной альтернативой традиционным больничным учреждениям. Пациенты предпочитают ASC из-за более короткого времени ожидания, сниженных затрат и удобства доставки помощи. Страховые компании также стимулируют использование ASC, чтобы сократить общие расходы на здравоохранение. Росту также способствует растущая тенденция к замене суставов в тот же день и амбулаторным операциям на позвоночнике. Способность ASC предоставлять высококачественную помощь в менее ресурсоемких условиях ускоряет их расширение. По мере того, как предпочтения пациентов и плательщиков продолжают согласовываться, ASC готовы увидеть быстрый рост использования ортопедических имплантатов.

- По каналу распространения

На основе канала сбыта рынок сегментируется на прямые тендеры, розничные продажи и другие. Сегмент прямых тендеров доминировал на рынке с долей 49,6% в 2024 году, поскольку больницы и крупные сети медицинских учреждений предпочитают централизованные модели закупок для обеспечения скидок при оптовых закупках и обеспечения надежных поставок. Прочные партнерские отношения между производителем и больницей делают прямые тендеры наиболее эффективным каналом приобретения имплантатов. Эти соглашения часто включают пакеты обучения, обслуживания и технического обслуживания, что делает их более привлекательными для поставщиков медицинских услуг. Процессы прямых тендеров также гарантируют соответствие нормативным стандартам и стандартам качества. Для сложных ортопедических имплантатов этот канал дает медицинским учреждениям уверенность в прослеживаемости и безопасности продукции. Масштаб и постоянство спроса со стороны больниц усиливают силу этого сегмента. Поскольку экономическая эффективность остается ключевым приоритетом, прямые тендеры будут продолжать доминировать в стратегиях закупок.

Прогнозируется, что сегмент розничных продаж продемонстрирует самый быстрый рост со среднегодовым темпом роста 7,6% в период с 2025 по 2032 год, чему будет способствовать увеличение числа покупок дентальных имплантатов и сопутствующих аксессуаров пациентами. Расширение присутствия платформ электронной коммерции и розничных аптек сделало имплантаты и расходные материалы более доступными для отдельных пациентов. Пациенты, желающие пройти плановые процедуры, особенно в стоматологии, стимулируют спрос через розничные каналы. Эта тенденция дополнительно подкрепляется ростом осведомленности и маркетингом стоматологических решений, предлагаемых напрямую потребителям. Доступность розничной торговли также обеспечивает большую гибкость в приобретении сменных компонентов или дополнительных имплантатов. По мере роста расходов потребителей на здравоохранение розничные продажи будут играть более заметную роль в росте рынка.

Региональный анализ рынка ортопедических имплантатов (включая дентальные имплантаты) в Северной Америке

- Северная Америка доминировала на рынке ортопедических имплантатов (включая дентальные) с наибольшей долей выручки в 2024 году, что обусловлено ростом числа случаев заболеваний опорно-двигательного аппарата, старением населения и растущим спросом на передовые методы лечения. Региону выгодны сильное присутствие ведущих производителей имплантатов, высокие расходы на здравоохранение и постоянные инновации в области ортопедических и стоматологических технологий.

- Пациенты в Северной Америке высоко ценят доступность малоинвазивных хирургических операций, передовых биоматериалов и индивидуально изготовленных имплантатов, которые сокращают время восстановления и улучшают долгосрочные результаты. Растущее внедрение 3D-печати, роботизированных хирургических операций и решений цифровой стоматологии ещё больше ускоряет расширение рынка в регионе.

- Этот масштабный рост также поддерживается надежной инфраструктурой здравоохранения, благоприятной политикой возмещения расходов и растущей осведомленностью о профилактических и корректирующих методах лечения как ортопедических, так и стоматологических заболеваний. В совокупности эти факторы делают Северную Америку мировым лидером в области ортопедических имплантатов, включая дентальные.

Обзор рынка ортопедических имплантатов (включая зубные имплантаты) в США

Рынок ортопедических имплантатов (включая дентальные имплантаты) в США доминировал на рынке ортопедических имплантатов (включая дентальные имплантаты) с наибольшей долей выручки в 41,5% в 2024 году. Для страны характерны развитая инфраструктура здравоохранения, высокая осведомленность пациентов, хорошо налаженная экосистема здравоохранения и присутствие ведущих производителей имплантатов, таких как Zimmer Biomet, Stryker и Dentsply Sirona. В стране наблюдается значительный рост числа процедур как ортопедической, так и дентальной имплантации, обусловленный интеграцией 3D-печати, биорезорбируемых материалов, инструментов планирования на основе искусственного интеллекта и индивидуализированных имплантатов, которые повышают точность хирургического вмешательства и улучшают результаты лечения.

Обзор рынка ортопедических имплантатов (включая зубные имплантаты) в Канаде

Ожидается, что рынок ортопедических имплантатов (включая дентальные) в Канаде станет самой быстрорастущей страной в этом секторе в прогнозируемый период. Ожидается, что среднегодовой темп роста составит 10,8% в период с 2025 по 2032 год. Росту способствуют активизация государственных инициатив в сфере здравоохранения, увеличение инвестиций в современную больничную инфраструктуру и повышение осведомленности пациентов о здоровье опорно-двигательного аппарата. Кроме того , внедрение имплантационных технологий нового поколения, особенно в малоинвазивных ортопедических процедурах и цифровой дентальной имплантологии, ускоряет расширение рынка страны.

Доля рынка ортопедических имплантатов (включая дентальные имплантаты) в Северной Америке

Отрасль ортопедических имплантатов (включая зубные имплантаты) в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Zimmer Biomet (США)

- Smith + Nephew (Великобритания)

- Medtronic (Ирландия)

- Страйкер (США)

- Б. Браун СЕ (Германия)

- Integra LifeSciences Corporation (США)

- Narang Medical Limited (Индия)

- WL Gore & Associates, Inc. (США)

- 3M (США)

- Arthrex, Inc. (США)

- General Electric Company (США)

- DJO, LLC (США)

- Samay Surgical (Индия)

- BioHorizons (США)

- Энвиста (США)

- Egifix (Индия)

- Институт Штрауманн АГ (Швейцария)

- Canwell Medical Co., Ltd. (Китай)

- Corin Group (Великобритания)

- Globus Medical (США)

- Корпорация CONMED (США)

- Bonetech Medisys Pvt. Лтд. (Индия)

- EgiFix Medical (Индия)

Последние разработки на рынке ортопедических имплантатов (включая дентальные имплантаты) в Северной Америке

- В июле 2024 года компания ZimVie объявила о получении разрешения FDA 510(k) и запуске GentekR Restorative в США, расширив свой портфель предложений в области протезирования и укрепив свои позиции на рынке реставрационных решений и решений для дентальной имплантации.

- В декабре 2024 года компания Zimmer Biomet получила одобрение FDA на компонент Persona SoluTion PPS Femur, который в сочетании с компонентами Persona OsseoTi Tibia и OsseoTi Patella обеспечивает улучшенную совместимость с имплантатами и улучшенные клинические результаты при эндопротезировании суставов.

- В марте 2025 года на ежегодной встрече AAOS 2025 в Сан-Диего компания Johnson & Johnson MedTech продемонстрировала новую эру цифровой ортопедии, представив инновации в области реконструкции суставов, травматологии, позвоночника и конечностей, включая технологии обработки данных и передовые имплантаты для повышения точности и эффективности хирургических операций.

- В январе 2025 года компания Zimmer Biomet объявила о соглашении о приобретении Paragon 28 примерно за 1,1 млрд долларов США. Целью приобретения является расширение ассортимента хирургических имплантатов Zimmer для лечения заболеваний стопы и голеностопного сустава, а также укрепление позиций компании в категориях лечения переломов, травм и эндопротезирования суставов.

- В мае 2025 года компания RevBio получила одобрение FDA на расширение своего клинического исследования, а также возмещение расходов CMS на свой регенеративный костный клей для фиксации черепного лоскута. Это знаменует собой значительный шаг вперёд в развитии технологий стабилизации имплантатов на основе биоматериалов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.