North America Orthopedic Surgical Robots Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.18 Billion

USD

33.53 Billion

2025

2033

USD

5.18 Billion

USD

33.53 Billion

2025

2033

| 2026 –2033 | |

| USD 5.18 Billion | |

| USD 33.53 Billion | |

| % | |

|

Рынок ортопедических хирургических роботов в Северной Америке по типу продукции (роботизированная система, роботизированные принадлежности, программное обеспечение и услуги), конечному пользователю (больничные и амбулаторные хирургические центры (ASCS)), каналу сбыта (прямые тендеры и сторонние дистрибьюторы) — тенденции отрасли и прогноз до 2029 года.

Каков размер и темпы роста рынка ортопедических хирургических роботов в Северной Америке

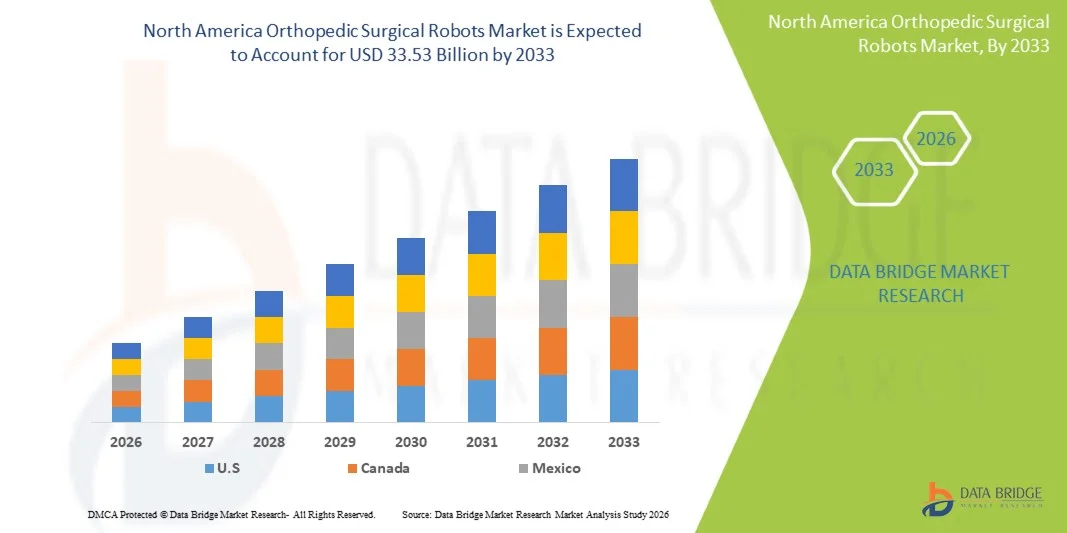

- Согласно анализу Data Bridge Market Research, размер рынка ортопедических хирургических роботов в Северной Америке был оценен как5,18 млрд долларов в 2025 годуОжидается, что он достигнет33,53 млрд долларов к 2033 годув aCAGR 26,30%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим внедрением роботизированных хирургических систем, непрерывными технологическими достижениями в области точной визуализации и навигационных платформ и растущей цифровизацией в больницах и хирургических центрах.

- Кроме того, растущий спрос наминимально инвазивные процедурыУлучшенная хирургическая точность, сокращение времени восстановления и интегрированные решения операционных залов устанавливают ортопедические хирургические роботы в качестве современного стандарта в расширенной ортопедической помощи. Эти факторы ускоряют внедрение решений для ортопедических хирургических роботов, тем самым значительно повышая рост отрасли.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):5,18 млрд долларов в 2025 году

- Ожидаемая рыночная стоимость (2033):33,53 млрд долларов к 2033 году

- Прогноз CAGR (2026–2033):26.30%

Североамериканский ортопедический хирургический анализ рынка роботов

- Ортопедические хирургические роботы, предлагающие роботизированные системы для замены суставов, хирургии позвоночника, фиксации травм и точных процедур выравнивания костей, становятся все более важными компонентами современной ортопедической помощи в больницах и специализированных хирургических центрах из-за их повышенной точности, снижения инвазивности, более быстрого времени восстановления и интеграции с передовыми технологиями визуализации и навигации.

- Растущий спрос на ортопедических хирургических роботов в первую очередь подпитывается растущим внедрением минимально инвазивной хирургии, ростом заболеваемости нарушениями опорно-двигательного аппарата, увеличением стареющего населения и растущим предпочтением точных хирургических результатов.

- S. доминировал на рынке ортопедических хирургических роботов в Северной Америке с самой большой долей дохода около 41,7% в 2025 году, характеризующейся передовой инфраструктурой здравоохранения, высокими расходами на здравоохранение, сильным присутствием ключевых игроков в области медицинских технологий и увеличением роботизированных ортопедических процедур в крупных больницах и хирургических центрах.

- Ожидается, что Канада станет самым быстрорастущим рынком в секторе ортопедических хирургических роботов в течение прогнозируемого периода, по прогнозам, зарегистрирует CAGR примерно в 10,6% из-за увеличения инвестиций в здравоохранение, растущего спроса на операции по замене суставов, расширения внедрения роботизированных технологий и сильного внимания к технологически продвинутой хирургической помощи.

- Сегмент роботизированных систем доминировал на крупнейшей доле рынка в 57,6% в 2025 году, что обусловлено высокой капитальной стоимостью роботизированных платформ и растущим внедрением ортопедических операций с точной поддержкой.

Сегментация рынка ортопедических хирургических роботов Северной Америки

|

Атрибуты |

Ортопедические хирургические роботы — ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

NОрт Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции на рынке ортопедических хирургических роботов в Северной Америке

"Растущее внедрение роботизированной точной хирургии и навигации с поддержкой ИИ"

- Значительной и быстро растущей тенденцией на рынке ортопедических хирургических роботов в Северной Америке является растущее внедрение роботизированных систем точной хирургии, интегрированных с искусственным интеллектом, визуализацией в реальном времени и навигационными технологиями. Эти инновации трансформируют ортопедические процедуры, улучшая точность имплантации, хирургическую согласованность и результаты лечения пациентов.

- Например, роботизированные платформы, такие как система Stryker Mako и система ROSA Knee от Zimmer Biomet, все чаще используются в европейских больницах для процедур замены коленного и тазобедренного суставов. Эти системы помогают хирургам в предоперационном планировании и интраоперационном руководстве, помогая оптимизировать выравнивание и уменьшить человеческие ошибки.

- Передовые роботизированные системы позволяют хирургам создавать персонализированные хирургические планы на основе анатомии конкретного пациента с использованием КТ или 3D-визуализации. Например, программное обеспечение, поддерживаемое ИИ, может анализировать структуру костей и рекомендовать оптимальное позиционирование имплантата, что приводит к улучшению функции суставов и более быстрому восстановлению после операции.

- Интеграция ортопедических роботов с цифровыми операционными и больничными информационными системами обеспечивает бесперебойное управление рабочими процессами. Хирурги могут получить доступ к данным визуализации, хирургическим планам и аналитике в режиме реального времени через единую платформу, повышая эффективность процедур и сокращая время работы операционной.

- Эта тенденция к минимально инвазивной и ортопедической помощи с использованием технологий меняет ожидания в отношении замены суставов и операций на позвоночнике по всей Европе. Такие компании, как Smith+ Nephew, Medtronic и Globus Medical расширяют портфолио роботов и запускают передовые навигационные системы

- Спрос на ортопедических хирургических роботов растет как в государственных, так и в частных медицинских учреждениях, поскольку поставщики все чаще отдают приоритет точной хирургии, более короткому пребыванию в больнице и долгосрочной экономии средств за счет сокращения ревизионных операций.

Динамика рынка ортопедических хирургических роботов Северной Америки

водитель

Растущая потребность из-за растущих ортопедических расстройств и спроса на минимально инвазивные процедуры

- Растущая распространенность скелетно-мышечных расстройств, таких какартрозОстеопороз, спортивные травмы и дегенеративные заболевания суставов являются основным драйвером для рынка ортопедических хирургических роботов в Северной Америке. Старение населения в таких странах, как Германия, Франция, Италия и Великобритания, значительно увеличивает потребность в процедурах замены суставов и позвоночника.

- Например, в марте 2025 года несколько европейских больниц расширили программы роботизированной замены коленного и тазобедренного суставов для решения растущих списков ожидания и повышения хирургической эффективности. Ожидается, что такие стратегические инвестиции со стороны поставщиков медицинских услуг будут способствовать росту рынка в течение прогнозируемого периода.

- Поскольку пациенты ищут более безопасные и быстрые варианты восстановления, роботизированная хирургия предлагает такие преимущества, как меньшие разрезы, снижение кровопотери, снижение послеоперационной боли и улучшение точности имплантата по сравнению с обычной хирургией.

- Кроме того, растущая осведомленность среди хирургов о клинических преимуществах роботизированных систем расширяет применение в больницах и специализированных ортопедических центрах. Программы обучения и инициативы по сертификации хирургов еще больше ускоряют процесс принятия.

- Растущий спрос на амбулаторные ортопедические процедуры и операции по выписке в тот же день также стимулирует установку роботизированных систем, поскольку эти технологии помогают стандартизировать процедуры и сократить сроки восстановления. Увеличение расходов на здравоохранение в Северной Америке способствует расширению рынка

Сдержанность/вызов

"Высокая капиталовложения и ограниченная доступность в небольших медицинских учреждениях"

- Высокая стоимость приобретения и обслуживания ортопедических хирургических роботов остается серьезной проблемой для более широкого проникновения на рынок. Роботизированные системы часто требуют значительных первоначальных инвестиций, лицензионных сборов за программное обеспечение, одноразовых инструментов и обучения персонала, что затрудняет их внедрение в небольших больницах и региональных клиниках.

- Например, многие медицинские центры среднего размера в Восточной и Южной Северной Америке по-прежнему полагаются на традиционные ортопедические методы из-за бюджетных ограничений и ограниченной поддержки возмещения расходов на роботизированные процедуры.

- В дополнение к барьерам стоимости, больницы могут столкнуться с нарушениями рабочего процесса во время установки и кривых обучения хирурга на этапе раннего принятия. Требования к обучению и интеграция с существующей инфраструктурой операционных может задержать внедрение.

- Неопределенность в возмещении расходов на роботизированные процедуры в некоторых европейских странах также может препятствовать инвестициям, особенно там, где системы здравоохранения сильно регулируются издержками. Провайдеры могут колебаться, если роботизированные операции не будут адекватно компенсированы.

- Опасения по поводу простоев системы, обновления программного обеспечения и зависимости от специализированной технической поддержки могут еще больше замедлить внедрение в некоторых регионах.

- Преодоление этих проблем с помощью недорогих роботизированных платформ, улучшенных рамок возмещения, моделей лизинга и более широких программ обучения хирургов будет иметь жизненно важное значение для устойчивого роста рынка в Европе.

Североамериканский рынок ортопедических хирургических роботов

Рынок сегментируется на основе типа продукта, конечного пользователя и канала распределения.

- Тип продукта

На основе типа продукта рынок ортопедических хирургических роботов Северной Америки сегментирован на роботизированную систему, роботизированные аксессуары, программное обеспечение и услуги. Сегмент роботизированных систем доминировал на крупнейшей доле рынка в 57,6% в 2025 году, что обусловлено высокой капитальной стоимостью роботизированных платформ и растущим внедрением ортопедических операций с точной поддержкой. Больницы инвестируют в роботизированные системы для коленных, тазобедренных и позвоночных процедур для повышения хирургической точности и результатов лечения пациентов. Эти системы помогают уменьшить ревизионные операции и сократить пребывание в больнице. Растущий спрос на минимально инвазивные ортопедические вмешательства поддерживает принятие. Продвинутые инструменты навигации, визуализации и планирования с помощью ИИ еще больше усиливают спрос. Хирурги все чаще предпочитают роботизированные системы для воспроизводимого размещения имплантатов. Расширение специализированных ортопедических центров также способствует росту сегмента. Развитые рынки продолжают заменять традиционные системы роботизированными платформами. Стратегические партнерские отношения между больницами и производителями поддерживают установки. Рост стареющих популяций и объемы замещения суставов еще больше поддерживают доминирование. Непрерывные инновации в роботизированных платформах следующего поколения ускоряют проникновение на рынок во всем мире.

Сегмент программного обеспечения и услуг, по прогнозам, будет иметь самый быстрый CAGR в 18,4% с 2026 по 2033 год из-за растущей потребности в аналитике, обслуживании, обучении, оптимизации рабочих процессов и облачных решениях планирования. Роботизированные платформы все больше полагаются на обновления программного обеспечения для повышения функциональности. Больницы требуют профилактического обслуживания и удаленной технической поддержки. Модули хирургического планирования на основе ИИ быстро набирают обороты. Растущая установленная база роботов создает возможности для постоянного дохода от услуг. Модели программного обеспечения на основе подписки повышают доступность для поставщиков медицинских услуг. Услуги по обучению все чаще требуются по мере роста усыновления хирургом. Продавцы сосредоточены на цифровых экосистемах, интегрирующих изображения и робототехнику. Расширение послеоперационной аналитики, основанной на данных, поддерживает спрос. Развивающиеся рынки внедряют программные роботизированные решения. Постоянные инновации в навигационном программном обеспечении еще больше ускоряют рост этого сегмента.

- Конечный пользователь

На базе конечного пользователя рынок ортопедических хирургических роботов Северной Америки разделен на больничные и амбулаторные хирургические центры (ASC). На долю больничного сегмента приходится наибольшая доля выручки на рынке в 71,3% в 2025 году, что обусловлено более высокой покупательной способностью, большими объемами операций и наличием развитой инфраструктуры. Больницы выполняют большинство сложных ортопедических процедур, включая общую замену суставов и операции на позвоночнике. Они являются первопроходцами роботизированных систем из-за доступа к капитальным бюджетам. Наличие квалифицированных хирургов и междисциплинарных групп поддерживает использование. Больницы также пользуются преимуществами интегрированных систем визуализации и навигации. Растущее предпочтение пациентов технологически продвинутой хирургической помощи стимулирует спрос. Академические больницы все чаще используют робототехнику для обучения и исследований. Крупные медицинские сети продолжают расширять программы роботизированной хирургии. Благоприятное возмещение на развитых рынках укрепляет лидерство больницы. Увеличение случаев травм и дегенеративных заболеваний костей поддерживает дальнейший рост. Инвестиции в умные операционные еще больше усиливают доминирование сегмента.

Ожидается, что в сегменте амбулаторных хирургических центров (ASC) будет наблюдаться самый быстрый CAGR в 16,9% с 2026 по 2033 год, чему способствует растущий сдвиг в сторону амбулаторных ортопедических процедур. АСК предлагают более низкие затраты на лечение и более короткое пребывание пациента. Технологическая миниатюризация роботизированных систем облегчает развертывание на компактных объектах. Растущий спрос на операции на коленях и тазобедренных суставах поддерживает усыновление. Пациенты все чаще предпочитают удобные амбулаторные установки. Хирурги сотрудничают с ASC для эффективного планирования и снижения накладных расходов. Улучшенные протоколы анестезии и восстановления позволяют проводить больше процедур. Продавцы запускают экономически эффективные роботизированные решения, адаптированные для этих центров. Расширение частной инфраструктуры здравоохранения способствует дальнейшему росту. Увеличение поддержки амбулаторной помощи со стороны страховщиков ускоряет ее принятие во всем мире.

- Дистрибьюторский канал

Североамериканский рынок ортопедических хирургических роботов разделен на прямые тендеры и сторонних дистрибьюторов. Сегмент прямых тендеров занимал самую большую долю рынка в 64,8% в 2025 году, что обусловлено сложным и дорогостоящим характером закупок роботизированных систем. Больницы предпочитают прямые закупки у производителей для установки, настройки и долгосрочных соглашений об обслуживании. Прямые каналы обеспечивают лучшее обучение и техническую поддержку. Производители могут предлагать пакеты, включая аксессуары и контракты на техническое обслуживание. Крупные больничные группы ведут переговоры о тендерах с несколькими подразделениями непосредственно с поставщиками. Государственные учреждения также полагаются на формальные тендерные процессы для закупок. Прямые закупки улучшают прозрачность и управление жизненным циклом. Сильные отношения между производителем и клиентом поддерживают повторный бизнес. Индивидуальные модели финансирования еще больше укрепляют этот сегмент. Постоянные обновления и обновления услуг способствуют лидерству доходов.

Ожидается, что сегмент сторонних дистрибьюторов продемонстрирует самый быстрый CAGR в 14,7% с 2026 по 2033 год, что обусловлено расширением проникновения на развивающиеся и средние рынки. Дистрибьюторы помогают производителям эффективно обращаться в региональные больницы и небольшие хирургические центры. Они обеспечивают локальную поддержку продаж и знание рынка. Растущий спрос в Азиатско-Тихоокеанском регионе и Латинской Америке поддерживает расширение каналов. Меньшие предприятия предпочитают закупки под руководством дистрибьюторов для более быстрого доступа и гибкого ценообразования. Дистрибьюторы также помогают с координацией установки и поставками расходных материалов. Расширение партнерских отношений между OEM-производителями и региональными дилерами повышает охват. Расширение сетей послепродажного обслуживания поддерживает принятие. Повышение осведомленности о роботизированной ортопедии на неосвоенных рынках ускоряет рост.

Североамериканский ортопедический хирургический анализ рынка роботов

- Прогнозируется, что рынок ортопедических хирургических роботов в Северной Америке будет расширяться при существенном CAGR в течение прогнозируемого периода, в первую очередь из-за растущего спроса на минимально инвазивные ортопедические процедуры, увеличения распространенности заболеваний опорно-двигательного аппарата и растущего внедрения технологий роботизированной помощи в больницах и специализированных хирургических центрах.

- Регион извлекает выгоду из развитой инфраструктуры здравоохранения, благоприятных рамок возмещения расходов в нескольких странах и повышения внимания к улучшению хирургической точности, результатов лечения пациентов и времени восстановления.

- Кроме того, растущие объемы процедур для коленного, тазобедренного и позвоночника поддерживают дальнейшее расширение рынка в Северной Америке.

Американский рынок ортопедических хирургических роботов в Северной Америке

Рынок ортопедических хирургических роботов в Северной Америке доминировал на рынке ортопедических хирургических роботов в Северной Америке с самой большой долей дохода около 41,7% в 2025 году, характеризующейся передовой инфраструктурой здравоохранения, высокими расходами на здравоохранение, сильным присутствием ключевых игроков в области медицинских технологий и увеличением роботизированных ортопедических процедур в крупных больницах и хирургических центрах. Растущий спрос на операции по замене суставов на основе точности, наряду с растущими инвестициями в операционные комнаты следующего поколения, продолжает поддерживать рост рынка. Кроме того, повышение осведомленности среди хирургов и пациентов о преимуществах роботизированных процедур ускоряет их внедрение по всей стране.

Канадский рынок ортопедических хирургических роботов в Северной Америке

Ожидается, что рынок ортопедических хирургических роботов в Канаде станет самым быстрорастущим рынком в секторе ортопедических хирургических роботов в течение прогнозируемого периода, по прогнозам, зарегистрирует CAGR примерно в 10,6% из-за увеличения инвестиций в здравоохранение, роста спроса на операции по замене суставов, расширения внедрения роботизированных технологий и сильного внимания к технологически продвинутой хирургической помощи. Надежная сеть больниц в стране, акцент на инновации и растущее гериатрическое население еще больше стимулируют спрос на роботизированные ортопедические системы. Кроме того, ожидается, что увеличение учебных программ для хирургов и продолжающиеся инвестиции в интеллектуальные операционные театры будут способствовать будущему росту рынка.

Какие крупнейшие компании на рынке ортопедических хирургических роботов в Северной Америке

Индустрия ортопедических хирургических роботов в основном возглавляется известными компаниями, в том числе:

- Stryker Corporation (США)

- Zimmer Biomet Holdings, Inc. (США)

- Smith+Nephew plc (Великобритания)

- Johnson & Johnson MedTech (США)

- Medtronic plc (Ирландия)

- Globus Medical, Inc. (США)

- Intuitive Surgical, Inc. (США)

- Think Surgical, Inc. (США)

- Corin Group (Великобритания)

- CUREXO, Inc. (Южная Корея)

- Renishaw plc (Великобритания)

- Brainlab AG (Германия)

- Exactech, Inc. (США)

- MicroPort Scientific Corporation (Китай)

- OrthAlign, Inc. (США)

- Omnicare Medical Technology Co., Ltd. (Китай)

- Asensus Surgical, Inc. (США)

- ZBEdge / Zimmer Biomet Robotics (США)

- Электронная робототехника (Франция)

- Meril Life Sciences Pvt. Ltd. (Индия)

Последние разработки на рынке ортопедических хирургических роботов в Северной Америке

- В июне 2021 года Zimmer Biomet Holdings, Inc. объявила о коммерческом запуске ROSA Hip в США, расширив свою платформу ROSA Robotics за пределы артропластики коленного сустава до процедур полной замены тазобедренного сустава. Запуск укрепил позиции Zimmer Biomet в совместной реконструкции с помощью роботов и расширил внедрение роботизированных ортопедических систем хирургами.

- В сентябре 2022 года Point Robotics MedTech Inc. получила разрешение FDA США для своего ортопедического хирургического робота, став одной из первых новых компаний-робототехников, получивших одобрение в ортопедическом сегменте. Эта веха подчеркнула растущую конкуренцию и инновации за пределами действующих игроков в роботизированной ортопедической хирургии.

- В ноябре 2022 года Johnson & Johnson MedTech расширила коммерческое развертывание своего роботизированного решения VELYS для хирургии замены коленного сустава, поддерживая точность хирурга, эффективность рабочего процесса и интраоперационное выравнивание на основе данных в общей артропластике коленного сустава. Это укрепило присутствие J&J на быстрорастущем рынке ортопедической робототехники.

- В мае 2023 года Смит+ Nephew сообщила о продолжающемся глобальном расширении своей хирургической системы CORI, портативной роботизированной платформы для артропластики коленного сустава. Компания подчеркнула растущее внедрение в центрах амбулаторной хирургии и больницах, ищущих портативные роботизированные решения без изображения.

- В августе 2023 года Stryker Corporation запустила маркетинговую кампанию для своей платформы Mako SmartRobotics, направленную на повышение осведомленности о роботизированных процедурах замены тазобедренного и коленного суставов. Кампания подчеркнула растущую роль потребительского образования в внедрении ортопедической робототехники.

- В ноябре 2023 года Monogram Orthopaedics Inc. объявила о первой поставке своего хирургического робота mBôs крупному глобальному дистрибьютору робототехники. Эта веха ознаменовала коммерческий выход Monogram в ортопедическую робототехнику с полуавтономной платформой следующего поколения, ориентированной на процедуры совместной замены.

- В феврале 2024 года THINK Surgical, Inc. объявила о стратегическом сотрудничестве с Maxx Orthopedics для интеграции систем имплантатов Maxx с миниатюрной роботизированной системой TMINI. Партнерство продвигает открытую робототехнику, позволяя более широкую совместимость имплантатов в артропластике коленного сустава.

- В мае 2024 года ведущие ортопедические компании, включая Stryker, Zimmer Biomet и Globus Medical, сообщили о двузначном росте продаж и размещения роботизированных систем, что отражает растущий спрос на ортопедические процедуры с роботизированной помощью и увеличение установок в центрах амбулаторной хирургии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.