North America Pet Food Ingredients Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1,636.61 Billion

USD

2,708.58 Billion

2022

2030

USD

1,636.61 Billion

USD

2,708.58 Billion

2022

2030

| 2023 –2030 | |

| USD 1,636.61 Billion | |

| USD 2,708.58 Billion | |

| % | |

|

Рынок ингредиентов кормов для домашних животных в Северной Америке по типу ингредиента (мясо и мясные продукты, злаки , овощи и фрукты, жиры, добавки), форме (сухие, жидкие), типу продукта (оригинальные, смешанные), животному происхождению (собаки, кошки, рыба, птица, кролики и другие), источнику (животного происхождения, производные растений, синтетические), природе (органические, неорганические) — тенденции отрасли и прогноз до 2030 года.

Анализ и размер рынка ингредиентов для кормов для домашних животных в Северной Америке

Рост числа владельцев домашних животных во всем мире, особенно в развивающихся регионах, таких как Северная Америка, вероятно, повысит темпы роста рынка в прогнозируемый период. Рынок растет быстрее из-за растущей гуманизации домашних животных и урбанизации, что побуждает владельцев домашних животных выбирать здоровую пищу и пищевые ингредиенты для своих животных. Например, согласно анализу Health for Animals Association, более 500 миллионов семей только в Соединенных Штатах имеют более полумиллиарда кошек и собак. Кроме того, в США примерно 70 процентов домохозяйств владели домашними животными по состоянию на 2021 год по сравнению с 68% в 2016 году.

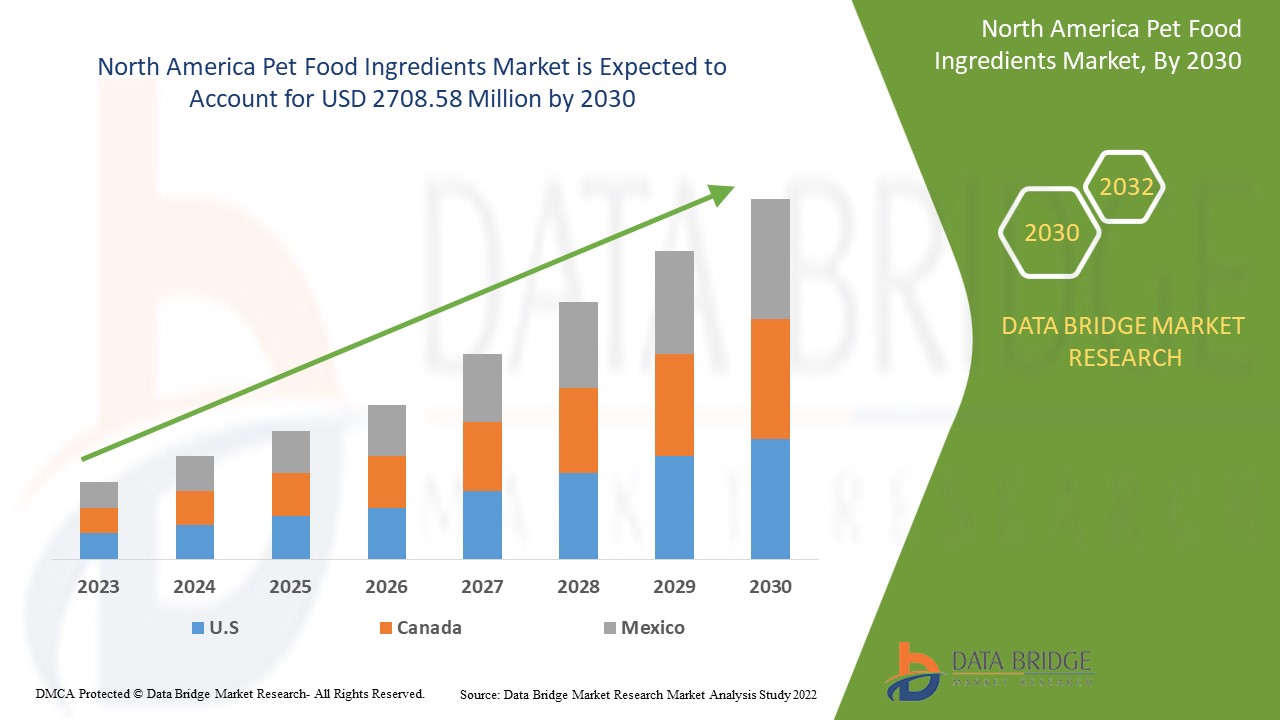

По данным Data Bridge Market Research, рынок ингредиентов для кормов для домашних животных в 2022 году оценивался в 1636,61 млн долларов США, а к 2030 году, как ожидается, достигнет 2708,58 млн долларов США, что соответствует среднегодовому темпу роста (CAGR) 6,50% в прогнозируемый период с 2023 по 2030 год. Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса.

Масштаб и сегментация рынка ингредиентов кормов для домашних животных в Северной Америке

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2023 - 2030 |

|

Базовый год |

2022 |

|

Исторические годы |

2021 (Можно настроить на 2015 - 2020) |

|

Количественные единицы |

Доход в млн. долл. США, объемы в единицах, цены в долл. США |

|

Охваченные сегменты |

Тип ингредиента (мясо и мясные продукты, злаки , овощи и фрукты, жиры, добавки), форма (сухое, жидкое), тип продукта (оригинальное, смешанное), животное (собака, кошка, рыба, птица, кролик, другие), источник (животного происхождения, производные растений, синтетический), природа (органическое, неорганическое) |

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке |

|

Охваченные участники рынка |

ADM (США), DuPont (США), Barentz (Нидерланды), The Peterson Company (США), BASF SE (Германия), DSM (Нидерланды), Ingredion. (США), Cargill, Incorporated. (США), Kerry Group plc. (Ирландия), The Scoular Company (США), Balchem Inc. (США), Roquette Frères (Франция), Darling Ingredients (США), Omega Protein (США), Tate & Lyle (Великобритания), Chr. Hansen Holding A/S (Дания), American Dehydrated Foods Inc. (США), APS Phoenix LLC (США), BIORIGIN APS (США), LaBudde Group Inc. (США) |

|

Возможности рынка |

|

Определение рынка

Ингредиенты корма для домашних животных — это те ингредиенты, которые получены из животных и растительных продуктов, таких как злаки, кукуруза, мясо и другие. Эти ингредиенты поставляют важные питательные вещества, необходимые для развития и правильного функционирования организма животного. Ингредиенты корма для домашних животных в основном включают те блюда для домашних животных, которые повышают питательную ценность и позволяют домашним животным удовлетворять их ежедневные диетические потребности. Ингредиенты корма для домашних животных являются богатым источником минералов и витаминов и повышают параметры безопасности.

Динамика рынка ингредиентов кормов для домашних животных в Северной Америке

Драйверы

- Изменение образа жизни и тенденций

Растущая урбанизация и растущий располагаемый доход будут стимулировать темпы роста рынка. Более того, растущее использование улучшенного содержимого и растущие инвестиции в инфраструктуру для обеспечения богатого качественного содержимого кормов для домашних животных улучшили темпы роста целевого рынка. Кроме того, растущая осведомленность владельцев о здоровье домашних животных является основным фактором, который еще больше стимулирует рост рынка. Более того, ожидается, что растущие инновации в прямом выборе в Северной Америке также будут способствовать росту рынка в прогнозируемый период.

- Увеличение расходов и популяции домашних животных

Рост рынка был зарегистрирован за счет роста расходов владельцев домашних животных и увеличения популяции домашних животных. Например, согласно анализу APPA, расходы на домашних животных выросли с 53,3 млрд долларов США в 2012 году до 123,6 млрд долларов США в 2019 году. Таким образом, рост расходов на корм для домашних животных и растущее одомашнивание животных в регионе и во всем мире являются одними из основных факторов, которые, как ожидается, будут стимулировать рост рынка в течение прогнозируемого периода.

Возможности

- Рост регулирования и стандартизации

Растущее число стандартизаций и нормативных актов создаст огромные и новые возможности для темпов роста рынка. Например, Федеральный закон о пищевых продуктах, лекарственных средствах и косметике (FFDCA) 1938 года гласит, что корм для животных должен быть более эффективным и безопасным с повышенным содержанием минералов и витаминов, а также формироваться в санитарных условиях. Закон о модернизации безопасности пищевых продуктов (FSMA) ввел некоторые руководящие принципы, касающиеся стерилизации, сертификации и маркировки пищевых продуктов. Кроме того, рост стратегического сотрудничества и появление нескольких новых рынков также будут выступать в качестве основных движущих сил и еще больше увеличат выгодные возможности для роста рынка.

Ограничения/Проблемы

- Высокие цены на капитал и инвестиции

Увеличение капиталовложений в производство кормов для домашних животных будет сдерживать темпы роста рынка. Высокая стоимость устройств и машин, используемых в производстве и изготовлении этих продуктов, также является основным фактором, который будет выступать в качестве основного рыночного ограничения и еще больше оспаривать темпы роста рынка.

- Отсутствие стандартизированных процедур

Правила и положения, связанные с безопасной доставкой питательных веществ животным, такие как эти, могут существенно повлиять на долгосрочную стоимость, поставку и продажи кормов для домашних животных. Отсутствие стандартизированной структуры может повлиять на продажи продукта в определенном регионе. Эти факторы, как оценивается, представляют угрозу для роста рынка в прогнозируемый период.

В этом отчете о рынке ингредиентов для кормов для домашних животных содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши применения и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке ингредиентов для кормов для домашних животных, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Влияние и текущий рыночный сценарий нехватки сырья и задержек поставок

Data Bridge Market Research предлагает высокоуровневый анализ рынка и предоставляет информацию, учитывая влияние и текущую рыночную среду нехватки сырья и задержек поставок. Это приводит к оценке стратегических возможностей, созданию эффективных планов действий и оказанию помощи предприятиям в принятии важных решений.

Помимо стандартного отчета, мы также предлагаем углубленный анализ уровня закупок на основе прогнозируемых задержек поставок, картирования дистрибьюторов по регионам, анализа товаров, анализа производства, тенденций ценового картирования, поиска поставщиков, анализа эффективности категорий, решений по управлению рисками в цепочке поставок, расширенного сравнительного анализа и других услуг по закупкам и стратегической поддержке.

Ожидаемое влияние экономического спада на ценообразование и доступность продукции

Когда экономическая активность замедляется, отрасли начинают страдать. Прогнозируемое влияние экономического спада на ценообразование и доступность продуктов учитывается в отчетах по анализу рынка и услугах по разведке, предоставляемых DBMR. Благодаря этому наши клиенты обычно могут быть на шаг впереди своих конкурентов, прогнозировать свои продажи и доходы, а также оценивать свои расходы на прибыль и убытки.

Недавнее развитие

- В 2022 году BASF SE объявила о планах по расширению своего завода по производству витамина А для улучшения питания животных. С помощью этого развития компания намерена усилить свои позиции на рынке среди ведущих игроков.

- В 2022 году компания Cargill Incorporated выпустила новую линейку блюд из субпродуктов, специально предназначенных для домашних животных, включающую такие лакомства, как ребрышки, вяленое мясо, трахеи, кости и другие.

Масштаб рынка ингредиентов кормов для домашних животных в Северной Америке

Рынок ингредиентов для кормов для домашних животных сегментирован на основе типа ингредиента, формы, типа продукта, животного, источника и природы. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип ингредиента

- Мясо и мясные продукты

- Мясо без костей

- Мясная еда

- Мука из субпродуктов

- Животный дайджест

- Зерновые

- Кукуруза и кукурузная мука

- Пшеница и пшеничная мука

- Ячмень

- Рис

- Овощи и фрукты

- Фрукты

- Картофель

- Морковь

- Соя и соевый шрот

- горох

- Жиры

- Рыбий жир

- сало

- Сало

- Растительное масло

- Птичий жир

- Добавки

- Витамины и минералы

- Ферменты

- Другие добавки

Форма

- Сухой

- Жидкость

Тип продукта

- Оригинал

- Смешанный

Животное

- Собака

- Кот

- Рыба

- Птица

- Кролик

- Другие

Источник

- На основе животных

- Растительные производные

- Синтетический

Природа

- Органический

- Неорганический

Региональный анализ/информация о рынке ингредиентов для кормов для домашних животных

Проведен анализ рынка ингредиентов для кормов для домашних животных, а также предоставлены сведения о размерах рынка и тенденциях по странам, типам ингредиентов, формам, типам продуктов, животным, источникам и природе, как указано выше.

В отчете о рынке ингредиентов для кормов для домашних животных рассматриваются следующие страны: США, Канада и Мексика в Северной Америке.

США заняли самую большую долю рынка ингредиентов для кормов для домашних животных в Северной Америке из-за наличия большого количества домашних животных и огромного потребления кормов для домашних животных. Существует большое количество производителей, занимающихся разработкой оригинальных и смешанных ингредиентов для кормов для домашних животных, которые могут быть использованы для производства кормов для домашних животных.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании рынка, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования — вот некоторые из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы из-за большой или малой конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Анализ конкурентной среды и доли рынка ингредиентов кормов для домашних животных

Конкурентная среда рынка ингредиентов кормов для домашних животных содержит подробную информацию по конкурентам. Включены следующие сведения: обзор компании, финансовые показатели компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и широта продукта, доминирование в применении. Приведенные выше данные касаются только фокуса компаний, связанного с рынком ингредиентов кормов для домашних животных.

Некоторые из основных игроков, работающих на рынке ингредиентов для кормов для домашних животных:

- АДМ (США)

- Дюпон (США)

- Баренц (Нидерланды)

- Компания Peterson (США)

- BASF SE (Германия)

- DSM (Нидерланды)

- Состав. (США)

- Cargill, Incorporated. (США)

- Kerry Group plc. (Ирландия)

- Компания Scoular (США)

- Balchem Inc. (США)

- Roquette Frères (Франция)

- Darling Ingredients (США)

- Омега-протеин (США)

- Тейт и Лайл (Великобритания)

- Chr. Hansen Holding A/S (Дания)

- American Dehydrated Foods Inc. (США)

- APS Phoenix LLC (США)

- BIORIGIN APS (США)

- LaBudde Group Inc. (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА ИНГРЕДИЕНТОВ КОРМОВ ДЛЯ ДОМАШНИХ ЖИВОТНЫХ В СЕВЕРНОЙ АМЕРИКЕ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2. ОБЪЕМ РЫНКА ИНГРЕДИЕНТОВ КОРМОВ ДЛЯ ДОМАШНИХ ЖИВОТНЫХ В СЕВЕРНОЙ АМЕРИКЕ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 ПЕРЕМЕННЫЕ СПРОСА И ПРЕДЛОЖЕНИЯ

2.2.8 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 РЫНОК ИНГРЕДИЕНТОВ КОРМОВ ДЛЯ ДОМАШНИХ ЖИВОТНЫХ В СЕВЕРНОЙ АМЕРИКЕ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.2 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

5.3 АНАЛИЗ ИМПОРТА-ЭКСПОРТА

5.4 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

5.4.1 РЫНОЧНАЯ СИЛА ПОСТАВЩИКОВ

5.4.2 РЫНОЧНАЯ СИЛА ПОКУПАТЕЛЕЙ/ПОТРЕБИТЕЛЕЙ

5.4.3 УГРОЗА НОВЫХ УЧАСТНИКОВ

5.4.4 УГРОЗА ЗАМЕНЯЮЩИХ ПРОДУКТОВ

5.4.5 ИНТЕНСИВНОСТЬ КОНКУРЕНТНОГО СОПЕРНИЧЕСТВА

5.5 АНАЛИЗ ИСТОЧНИКОВ СЫРЬЯ

5.6 ОБЗОР ТЕХНОЛОГИЧЕСКИХ ИННОВАЦИЙ

5.7 ТЕНДЕНЦИИ ОТРАСЛИ И БУДУЩИЕ ПЕРСПЕКТИВЫ

5.8 СТРАТЕГИИ РОСТА, ПРИНЯТЫЕ КЛЮЧЕВЫМИ ИГРОКАМИ РЫНКА

5.9 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ПОКУПКЕ КОНЕЧНЫМИ ПОЛЬЗОВАТЕЛЯМИ

6 ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО ЗАМЕДЛЕНИЯ НА РЫНОК

6.1 ВЛИЯНИЕ НА ЦЕНУ

6.2 ВЛИЯНИЕ НА ЦЕПОЧКУ ПОСТАВОК

6.3 ВЛИЯНИЕ НА ОТГРУЗКУ

6.4 ВЛИЯНИЕ НА СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ КОМПАНИИ

7 НОРМАТИВНАЯ БАЗА И РУКОВОДЯЩИЕ ПРИНЦИПЫ

8 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

9 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ КЛЮЧЕВЫХ ПРОИЗВОДИТЕЛЕЙ

10 РЫНОК ИНГРЕДИЕНТОВ КОРМОВ ДЛЯ ДОМАШНИХ ЖИВОТНЫХ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ИНГРЕДИЕНТОВ

10.1 ОБЗОР

10.2 АМИНОКИСЛОТА

10.2.1 АМИНОКИСЛОТЫ ПО ТИПУ

10.2.1.1 ЛИЗИН

10.2.1.2.МЕТИОНИН

10.2.1.3.ТРЕОНИН

10.2.1.4 ТРИПТОФАН

10.2.1.5 ДРУГИЕ

10.3 БЕЛОК

10.4 ВИТАМИНЫ

10.4.1 ВИТАМИНЫ ПО ТИПУ

10.4.1.1 ЖИРОРАСТВОРИМЫЕ

10.4.1.1.1 ЖИРОРАСТВОРИМЫЕ, ПО ТИПУ

10.4.1.1.1.1 ВИТАМИН А

10.4.1.1.1.2 ВИТАМИН Е

10.4.1.1.1.3 ВИТАМИН D

10.4.1.1.1.4 ВИТАМИН К

10.4.1.2 ВОДОРАСТВОРИМЫЕ

10.4.1.2.1 ВОДОРАСТВОРИМЫЕ, ПО ТИПУ

10.4.1.2.1.1 ВИТАМИН С

10.4.1.2.1.2 КОМПЛЕКС ВИТАМИНОВ ГРУППЫ В

10.5 МИНЕРАЛЫ

10.5.1 МИНЕРАЛЫ ПО ТИПУ

10.5.1.1 КАЛЬЦИЙ

10.5.1.2 ЦИНК

10.5.1.3.ГЛИЦИНАТЫ

10.5.1.4 ЖЕЛЕЗО

10.5.1.5 МЕДЬ

10.5.1.6 МАРГАНЕЦ

10.5.1.7 ЙОД

10.5.1.8 СЕЛЕН

10.5.1.9 ДРУГИЕ

10.6 ПОДКИСЛИТЕЛИ КОРМОВ

10.6.1 КОРМОВЫЕ ПОДКИСЛИТЕЛИ, ПО ТИПУ

10.6.1.1 ФОРМАЛЬДИГИД

10.6.1.2.ПРОПИОНОВАЯ КИСЛОТА

10.6.1.3.ЛИМОННАЯ КИСЛОТА

10.6.1.4 ЯБЛОЧНАЯ КИСЛОТА

10.6.1.5 МОЛОЧНАЯ КИСЛОТА

10.6.1.6.СОРБИНОВАЯ КИСЛОТА

10.6.1.7 ДРУГИЕ

10.7 ФЕРМЕНТЫ

10.7.1 ФЕРМЕНТЫ, ПО ТИПУ

10.7.1.1.ФИТАЗА

10.7.1.2 ПРОТЕАЗА

10.7.1.3 АМИЛАЗА

10.7.1.4.ЦЕЛЛЮЛАЗА

10.7.1.5 МАННАЗА

10.7.1.6.ГЛЮКАНАЗА

10.7.1.7.КСИЛАНАЗА

10.7.1.8 ДРУГИЕ

10.8 ЛИПИДЫ/ОМЕГА

10.9 ДЕТОКСИКАТОРЫ МИКОТОКСИНОВ

10.9.1 ДЕТОКСИКАТОРЫ МИКОТОКСИНОВ, ПО ТИПУ

10.9.1.1. СВЯЗУЮЩИЕ МАТЕРИАЛЫ

10.9.1.2 МОДИФИКАТОРЫ

10.1 ПРОБИОТИКИ

10.10.1 ПРОБИОТИКИ, ПО ТИПУ

10.10.1.1.ЛАКТОБАКТЕРИИ

10.10.1.2. СТРЕТОКОКК ТЕРМОФИЛЬНЫЙ

10.10.1.3.БИФИДОБАКТЕРИИ

10.10.1.4 ДРОЖЖИ

10.10.1.5 ДРУГИЕ

10.11 ФИТОГЕННЫЙ

10.11.1 ФИТОГЕННЫЕ, ПО ТИПУ

10.11.1.1 ЭФИРНЫЕ МАСЛА

10.11.1.2. ТРАВЫ И СПЕЦИИ

10.11.1.3. ОЛЕОРЕЗИН

10.11.1.4 ДРУГИЕ

10.12 КАРОТИНОИДЫ

10.12.1 КАРОТИНОИДЫ, ПО ТИПУ

10.12.1.1.АСТАКСАНТИН

10.12.1.2. КАНТАКСАНТИН

10.12.1.3 ЛЮТЕИН

10.12.1.4.БЕТА-КАРОТИН

10.13 КОНСЕРВАНТЫ

10.13.1 КОНСЕРВАНТЫ, ПО ТИПУ

10.13.1.1.СИНТЕТИЧЕСКИЙ

10.13.1.1.1. СИНТЕТИЧЕСКИЕ, ПО ТИПУ

10.13.1.1.1.1 ТОКСИКВИН

10.13.1.1.1.2 БУТИЛИРОВАННЫЙ ГИДРОКСИАНИЗОЛ (БГА)

10.13.1.1.1.3 БУТИЛГИДРОКСИТОЛУОЛ (БГТ)

10.13.1.1.1.4 ПРОПИЛЕНГЛИКОЛЬ

10.13.1.1.1.5 ПРОПИЛГАЛЛАТ

10.13.1.1.1.6 ДРУГИЕ

10.13.1.2. ЕСТЕСТВЕННЫЙ

10.13.1.2.1. ЕСТЕСТВЕННЫЙ, ПО ТИПУ

10.13.1.2.1.1 ТОКОФЕРОЛ

10.13.1.2.1.2 АСКОРБАТ

10.13.1.2.1.3 ДРУГИЕ

10.14 ДРУГИЕ

11 РЫНОК ИНГРЕДИЕНТОВ КОРМОВ ДЛЯ ДОМАШНИХ ЖИВОТНЫХ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ЖИВОТНЫХ

11.1 ОБЗОР

11.2 СОБАКИ

11.3 КПП

11.4 ПТИЦЫ

11.5 АКВА

11.6 КРОЛИК

11.7 ДРУГИЕ

12 РЫНОК ИНГРЕДИЕНТОВ КОРМОВ ДЛЯ ДОМАШНИХ ЖИВОТНЫХ В СЕВЕРНОЙ АМЕРИКЕ, ПО ИСТОЧНИКАМ

12.1 ОБЗОР

12.2 НА ЖИВОТНОЙ ОСНОВЕ

12.2.1 НА ЖИВОТНОЙ ОСНОВЕ, ПО ТИПУ

12.2.1.1 МЯСНАЯ МУКА

12.2.1.2.ЖИВОТНЫЙ ПИЩЕВАРИТЕЛЬ

12.2.1.3. НА ОСНОВЕ МОЛОЧНОЙ

12.2.1.4 ДРУГИЕ

12.3 РАСТИТЕЛЬНОГО ПРОИСХОЖДЕНИЯ

12.3.1 НА РАСТИТЕЛЬНОЙ ОСНОВЕ, ПО ТИПУ

12.3.1.1 ЗЕРНОВЫЕ КУЛЬТУРЫ

12.3.1.1.1 ЗЕРНОВЫЕ КУЛЬТУРЫ, ПО ТИПУ

12.3.1.1.1.1 ПШЕНИЦА

12.3.1.1.1.2 РИС

12.3.1.1.1.3 ГОРОХ

12.3.1.1.1.4 ЧЕЧЕВИЦА

12.3.1.1.1.5 КУКУРУЗА

12.3.1.1.1.6 СОРГО

12.3.1.1.1.7 ЯЧМЕНЬ

12.3.1.1.1.8 РОЖЬ

12.3.1.1.1.9 ТРИТИКАЛЕ

12.3.1.1.1.10 ОВЕС

12.3.1.1.1.11 ДРУГИЕ

12.3.1.2.МАСЛИЧНЫЕ СЕМЕНА

12.3.1.2.1. МАСЛИЧНЫЕ КУЛЬТУРЫ, ПО ТИПУ

12.3.1.2.1.1 ПОДСОЛНЕЧНИКИ

12.3.1.2.1.2 ЛЬНЯНОЕ МАСЛО

12.3.1.2.1.3 СОЯ

12.3.1.2.1.4 ДРУГИЕ

12.3.1.3 ОВОЩИ

12.3.1.3.1 ОВОЩИ, ПО ВИДУ

12.3.1.3.1.1 ШПИНАТ

12.3.1.3.1.2 БРОККОЛИ

12.3.1.3.1.3 Сладкий картофель

12.3.1.3.1.4 КАРТОФЕЛЬ

12.3.1.3.1.5 ДРУГИЕ

12.3.1.4 ФРУКТЫ И ОРЕХИ

12.3.1.5 ДРУГИЕ

12.4 ДРОЖЖИ

12.5 ДРУГИЕ

13 РЫНОК ИНГРЕДИЕНТОВ КОРМОВ ДЛЯ ДОМАШНИХ ЖИВОТНЫХ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ КОРМОВ ДЛЯ ДОМАШНИХ ЖИВОТНЫХ

13.1 ОБЗОР

13.2 ПОРОШКОВЫЕ/СУХИЕ ПИЩЕВЫЕ ПРОДУКТЫ

13.2.1 ПОРОШКОВЫЕ/СУХИЕ ПИЩЕВЫЕ ПРОДУКТЫ, ПО ТИПУ

13.2.1.1.КУБЫ

13.2.1.2.ПОРОШОК

13.2.1.3.ХЛОПЬЯ

13.2.1.4. КРУПЫ

13.2.1.5.ГРАНУЛА

13.2.1.6 ДРУГИЕ

13.3 ЖИДКАЯ ПИЩА

13.3.1 ЖИДКАЯ ПИЩА, ПО ТИПУ

13.3.1.1.ВЛАЖНАЯ КОРМОВЫЕ ПРОДУКТЫ

13.3.1.2 ДРУГИЕ

14 РЫНОК ИНГРЕДИЕНТОВ КОРМОВ ДЛЯ ДОМАШНИХ ЖИВОТНЫХ В СЕВЕРНОЙ АМЕРИКЕ ПО СПОСОБАМ ДОСТАВКИ

14.1 ОБЗОР

14.2 ОБЫЧНЫЕ ПРОДУКТЫ

14.3 ПРЕМИКСЫ

14.4 ПЕРОРАЛЬНЫЕ ПОРОШКИ

14.5 ПЕРОРАЛЬНЫЕ РАСТВОРЫ

14.6 ИНЪЕКЦИИ

14.7 ДРУГИЕ

15 РЫНОК ИНГРЕДИЕНТОВ КОРМОВ ДЛЯ ДОМАШНИХ ЖИВОТНЫХ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКЦИИ

15.1 ОБЗОР

15.2 СМЕШАННЫЙ

15.3 ОРИГИНАЛ

16 РЫНОК ИНГРЕДИЕНТОВ КОРМОВ ДЛЯ ДОМАШНИХ ЖИВОТНЫХ В СЕВЕРНОЙ АМЕРИКЕ, ПО КАТЕГОРИЯМ

16.1 ОБЗОР

16.2 ОРГАНИЧЕСКИЙ

16.3 НЕОРГАНИЧЕСКИЕ/ОБЫЧНЫЕ

17 РЫНОК ИНГРЕДИЕНТОВ КОРМОВ ДЛЯ ДОМАШНИХ ЖИВОТНЫХ В СЕВЕРНОЙ АМЕРИКЕ, ПО УПАКОВКЕ

17.1 ОБЗОР

17.2 МОЖЕТ

17.3 КОРОБКИ И КОРОБКИ

17.4 САШИ

17.5 БУТЫЛОК

17.6 ТРУБЫ

18 РЫНОК ИНГРЕДИЕНТОВ КОРМОВ ДЛЯ ДОМАШНИХ ЖИВОТНЫХ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ ДИСТРИБЬЮТОРСТВА

18.1 ОБЗОР

18.2 В2В

18.2.1 B2B, ПО ТИПУ

18.2.1.1.ОНЛАЙН

18.2.1.2.ОПТОВЫЕ ТОРГОВЦЫ

18.2.1.3 ДРУГИЕ

18.3 В2С

18.3.1 B2C, ПО ТИПУ

18.3.1.1 ОНЛАЙН/ЭЛЕКТРОННАЯ КОММЕРЦИЯ

18.3.1.2. ГИПЕРМАРКЕТЫ/СУПЕРМАРКЕТЫ

18.3.1.3. МАГАЗИНЫ У КОНФЕТ

18.3.1.4 ПРОДОВОЛЬСТВЕННЫЕ МАГАЗИНЫ

18.3.1.5.СПЕЦИАЛИЗИРОВАННЫЕ МАГАЗИНЫ

18.3.1.6 ДРУГИЕ

19 РЫНОК ИНГРЕДИЕНТОВ КОРМОВ ДЛЯ ДОМАШНИХ ЖИВОТНЫХ В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ

19.1 ОБЗОР

19.2 ДОМАШНЕЕ ХОЗЯЙСТВО

19.3 ЗООМАГАЗИНЫ

20 РЫНОК ИНГРЕДИЕНТОВ КОРМОВ ДЛЯ ДОМАШНИХ ЖИВОТНЫХ В СЕВЕРНОЙ АМЕРИКЕ, ПО ГЕОГРАФИИ

РЫНОК ИНГРЕДИЕНТОВ КОРМОВ ДЛЯ ДОМАШНИХ ЖИВОТНЫХ В СЕВЕРНОЙ АМЕРИКЕ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

20.1 СЕВЕРНАЯ АМЕРИКА

20.1.1 США

20.1.2 КАНАДА

20.1.3 МЕКСИКА

21 РЫНОК ИНГРЕДИЕНТОВ КОРМОВ ДЛЯ ДОМАШНИХ ЖИВОТНЫХ В СЕВЕРНОЙ АМЕРИКЕ, КОМПАНИЯ ЛАНДШАФТ

21.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

21.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

21.3 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

21.4 РАСШИРЕНИЯ И ПАРТНЕРСТВО

21.5 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

22 РЫНОК ИНГРЕДИЕНТОВ КОРМОВ ДЛЯ ДОМАШНИХ ЖИВОТНЫХ В СЕВЕРНОЙ АМЕРИКЕ, АНАЛИЗ SWOT И DBMR

23 РЫНОК ИНГРЕДИЕНТОВ КОРМОВ ДЛЯ ДОМАШНИХ ЖИВОТНЫХ В СЕВЕРНОЙ АМЕРИКЕ, ПРОФИЛЬ КОМПАНИИ

23.1 ИНГРЕДИОН ИНКОРПОРЕЙТЕД

23.1.1 ОБЗОР КОМПАНИИ

23.1.2 АНАЛИЗ ДОХОДОВ

23.1.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.1.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.2 АДМ

23.2.1 ОБЗОР КОМПАНИИ

23.2.2 АНАЛИЗ ДОХОДОВ

23.2.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.2.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.3 КАРГИЛЛ, ИНКОРПОРЕЙТЕД

23.3.1 ОБЗОР КОМПАНИИ

23.3.2 АНАЛИЗ ДОХОДОВ

23.3.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.3.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.4 ДСМ

23.4.1 ОБЗОР КОМПАНИИ

23.4.2 АНАЛИЗ ДОХОДОВ

23.4.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.4.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.5 ДЮПОН

23.5.1 ОБЗОР КОМПАНИИ

23.5.2 АНАЛИЗ ДОХОДОВ

23.5.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.5.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.6 БАСФ СЕ

23.6.1 ОБЗОР КОМПАНИИ

23.6.2 АНАЛИЗ ДОХОДОВ

23.6.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.6.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.7 БАЛХИМ ИНК.

23.7.1 ОБЗОР КОМПАНИИ

23.7.2 АНАЛИЗ ДОХОДОВ

23.7.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.7.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.8 БАРЕНЦ

23.8.1 ОБЗОР КОМПАНИИ

23.8.2 АНАЛИЗ ДОХОДОВ

23.8.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.8.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.9 ДАРЛИНГ ИНГРЕДИЕНТС ИНК.

23.9.1 ОБЗОР КОМПАНИИ

23.9.2 АНАЛИЗ ДОХОДОВ

23.9.3 ПОРТФЕЛЬ ПРОДУКЦИИ

23.9.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.1 ГРУППА КОМПАНИЙ «КЕРРИ»

23.10.1 ОБЗОР КОМПАНИИ

23.10.2 АНАЛИЗ ДОХОДОВ

23.10.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.10.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.11 КОРПОРАЦИЯ ОМЕГА ПРОТЕИН

23.11.1 ОБЗОР КОМПАНИИ

23.11.2 АНАЛИЗ ДОХОДОВ

23.11.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.11.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.12 БРАТЬЯ РОКЕТ

23.12.1 ОБЗОР КОМПАНИИ

23.12.2 АНАЛИЗ ДОХОДОВ

23.12.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.12.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.13 ТЕЙТ И ЛАЙЛ

23.13.1 ОБЗОР КОМПАНИИ

23.13.2 АНАЛИЗ ДОХОДОВ

23.13.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.13.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.14 КОМПАНИЯ ПЕТЕРСОНА

23.14.1 ОБЗОР КОМПАНИИ

23.14.2 АНАЛИЗ ДОХОДОВ

23.14.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.14.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.15 КОМПАНИЯ «СКУЛАР»

23.15.1 ОБЗОР КОМПАНИИ

23.15.2 АНАЛИЗ ДОХОДОВ

23.15.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.15.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

24 СВЯЗАННЫХ ОТЧЕТА

25 ЗАКЛЮЧЕНИЕ

26 АНКЕТА

27 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.