North America Pharmaceutical Excipients Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.69 Billion

USD

7.82 Billion

2024

2032

USD

4.69 Billion

USD

7.82 Billion

2024

2032

| 2025 –2032 | |

| USD 4.69 Billion | |

| USD 7.82 Billion | |

| % | |

|

Сегментация рынка фармацевтических вспомогательных веществ в Северной Америке по функциональности (связующие и адгезивы, разрыхлители, материалы покрытий, разрыхлители, солюбилизаторы, ароматизаторы, подсластители, разбавители , смазывающие вещества, буферы, эмульгаторы, консерванты, антиоксиданты, сорбенты, растворители, смягчающие вещества, скользящие вещества, хелатирующие агенты, пеногасители и другие), лекарственной форме (твердые, полутвердые и жидкие), способу введения (пероральные вспомогательные вещества, местные вспомогательные вещества, парентеральные вспомогательные вещества и другие вспомогательные вещества), конечному потребителю (фармацевтические и биофармацевтические компании, контрактные разработчики, исследовательские организации и академические учреждения и другие), по каналу сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка фармацевтических вспомогательных веществ в Северной Америке

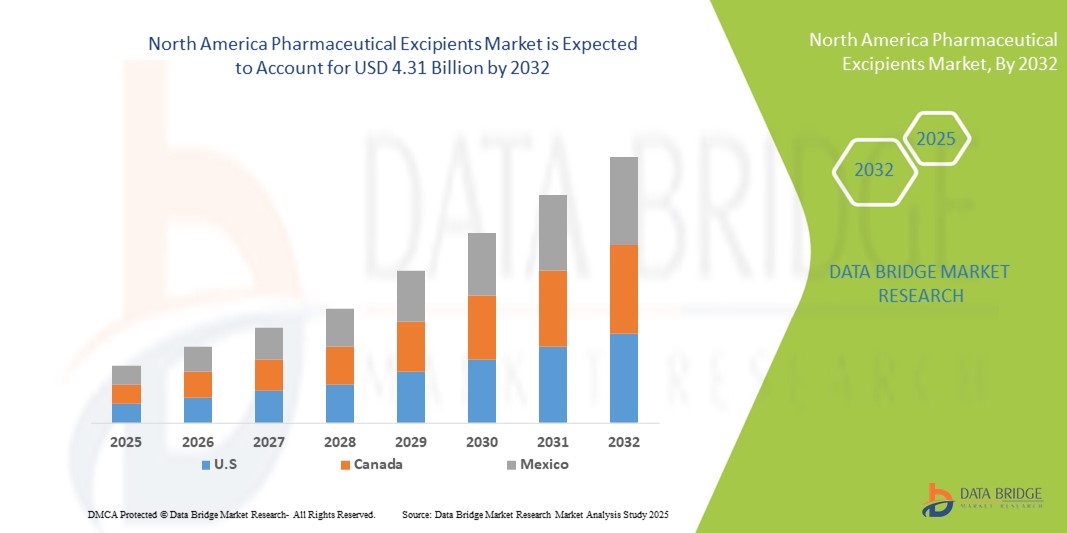

- Объем рынка фармацевтических вспомогательных веществ в Северной Америке в 2024 году оценивался в 4,69 млрд долларов США, а к 2032 году , как ожидается, он достигнет 7,82 млрд долларов США при среднегодовом темпе роста 6,6% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на безопасные, эффективные и высококачественные фармацевтические составы, что способствует внедрению современных вспомогательных веществ в фармацевтической отрасли. Постоянные инновации в области систем доставки лекарственных средств, включая пероральные, инъекционные и местные формы, дополнительно способствуют расширению рынка.

- Кроме того, растущее внимание к разработке лекарственных препаратов, ориентированных на пациента, соблюдение нормативных требований и потребность во вспомогательных веществах, повышающих стабильность, биодоступность и технологичность производства, делают фармацевтические вспомогательные вещества критически важными компонентами современных лекарственных форм. Эти факторы ускоряют внедрение новых решений в области вспомогательных веществ, тем самым значительно стимулируя рост отрасли.

Анализ рынка фармацевтических вспомогательных веществ в Северной Америке

- Фармацевтические вспомогательные вещества, выступающие в качестве функциональных ингредиентов в пищевых добавках, нутрицевтиках и фармацевтических составах, становятся все более важными компонентами современных продуктов для здоровья и хорошего самочувствия как в коммерческих, так и в потребительских целях благодаря своей способности улучшать стабильность, эффективность, вкус и общее качество продукта.

- Растущий спрос на фармацевтические вспомогательные вещества обусловлен, прежде всего, растущим потреблением пищевых добавок, функциональных продуктов питания и нутрицевтических продуктов, а также повышением осведомленности потребителей о здоровье и достижениями в технологии вспомогательных веществ.

- США доминировали на рынке фармацевтических вспомогательных веществ, обеспечив наибольшую долю выручки в 71,5% в 2024 году благодаря развитой инфраструктуре здравоохранения, высокой осведомленности потребителей в вопросах здоровья и благополучия, а также присутствию ведущих поставщиков вспомогательных веществ. Постоянные инновации в области нутрицевтических составов и растущий спрос на высококачественные вспомогательные вещества дополнительно стимулируют рост рынка.

- Ожидается, что Канада станет страной с самыми быстрыми темпами роста на рынке фармацевтических вспомогательных веществ в течение прогнозируемого периода. Ожидается, что среднегодовой темп роста составит 11,8% в период с 2025 по 2032 год, что будет обусловлено государственными инициативами в области здравоохранения, повышением доступности современных нутрицевтических продуктов и растущим внедрением профилактических медицинских решений.

- Сегмент пероральных вспомогательных веществ доминировал на рынке фармацевтических вспомогательных веществ с долей выручки 51,2% в 2024 году, что обусловлено распространением пероральных систем доставки лекарственных средств в Северной Америке. Пероральные вспомогательные вещества обеспечивают стабильность, стабильные профили высвобождения и соблюдение пациентами предписаний, что критически важно для лечения хронических и острых заболеваний.

Область применения отчета и сегментация рынка фармацевтических вспомогательных веществ

|

Атрибуты |

Ключевые данные о рынке фармацевтических вспомогательных веществ |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка фармацевтических вспомогательных веществ в Северной Америке

Расширенная функциональность и универсальность фармацевтических рецептур

- Важной и набирающей обороты тенденцией на рынке фармацевтических вспомогательных веществ в Северной Америке является всё более широкое применение многофункциональных вспомогательных веществ, которые повышают стабильность, растворимость и биодоступность нутрицевтических и фармацевтических составов. Эти вспомогательные вещества помогают производителям оптимизировать характеристики продукции и соответствовать строгим стандартам качества.

- Например, в состав диетических добавок и функциональных продуктов питания включают современные покрытия и ароматизаторы для улучшения вкуса, маскировки неприятных привкусов и обеспечения постоянных профилей высвобождения, что делает продукты более привлекательными и эффективными для потребителей.

- Растет использование натуральных и синтетических носителей, что обеспечивает лучшую инкапсуляцию активных ингредиентов, защиту от деградации и контролируемое высвобождение, что в конечном итоге повышает эффективность и срок годности нутрицевтических и фармацевтических продуктов.

- Интеграция вспомогательных веществ в сложные рецептуры позволяет производителям создавать многофункциональные продукты, сочетающие терапевтические преимущества с улучшенными органолептическими свойствами, удобством и соблюдением пациентами предписаний.

- Эта тенденция к использованию более универсальных и высокоэффективных вспомогательных веществ меняет ожидания производителей и потребителей, стимулируя инновации в области разработки рецептур. В результате ведущие компании разрабатывают новые вспомогательные вещества, специально разработанные для конкретных целей, таких как белковые добавки, витаминные формулы и нутрицевтики, обогащенные минералами.

- Спрос на вспомогательные вещества, которые обеспечивают многофункциональность, совместимость с различными рецептурами и соответствие нормативным требованиям, быстро растет как в фармацевтическом, так и в нутрицевтическом секторах, поскольку производители уделяют первостепенное внимание качеству, эффективности и приемлемости продукции для потребителей.

Динамика рынка фармацевтических вспомогательных веществ в Северной Америке

Водитель

Растущая потребность в связи с растущим спросом на современные лекарственные формы

- Растущее внимание к доставке лекарств, ориентированной на пациента, а также растущий спрос на безопасные, эффективные и высококачественные фармацевтические продукты являются одними из основных факторов, способствующих внедрению вспомогательных веществ в фармацевтической отрасли. Вспомогательные вещества играют ключевую роль в улучшении стабильности, растворимости и биодоступности лекарственных средств, что делает их незаменимыми в современном фармацевтическом производстве.

- Например, в 2024 году компании Colorcon и Ashland представили передовые решения в области вспомогательных веществ, специально разработанные для повышения эффективности лекарственных препаратов, включая агенты, маскирующие вкус, полимеры с контролируемым высвобождением и высокочистые стабилизаторы. Ожидается, что подобные инициативы ведущих компаний будут существенно способствовать росту рынка в прогнозируемый период.

- Производители фармацевтической продукции все чаще ищут вспомогательные вещества, которые могут позволить создавать инновационные лекарственные формы, такие как таблетки, распадающиеся во рту, капсулы с замедленным высвобождением и инъекционные биологические препараты, чтобы отвечать требованиям пациентов и терапевтическим потребностям.

- Стремительное развитие биофармацевтического сектора, включая биологические препараты, биоаналоги и специализированные терапии, дополнительно стимулирует спрос на высококачественные функциональные вспомогательные вещества, подходящие для сложных рецептур и чувствительных АФИ.

- Готовые к использованию вспомогательные вещества, которые упрощают разработку рецептур, сокращают время производства и обеспечивают стабильное качество, набирают популярность среди фармацевтических компаний, особенно в сфере крупносерийного производства.

- Вспомогательные вещества, соответствующие нормативным требованиям и отвечающие мировым стандартам, таким как USP, EP и JP, пользуются большим спросом, гарантируя производителям уверенность в безопасности и эффективности, а также сокращая сроки разработки продукции.

- Удобство, универсальность и надежность современных вспомогательных веществ при создании различных лекарственных форм и повышении эффективности лекарственных средств делают их незаменимыми как в мелкосерийном, так и в крупномасштабном фармацевтическом производстве.

Сдержанность/Вызов

Соблюдение нормативных требований и высокие затраты на разработку

- Строгие нормативные требования к фармацевтическим вспомогательным веществам, особенно к новым или высокоочищенным препаратам, представляют собой серьёзную проблему для расширения рынка. Компании должны соблюдать требования FDA, EMA и других международных стандартов, что включает в себя обширные процедуры документирования, тестирования и валидации.

- Высокая стоимость исследований, разработок и масштабирования новых классов вспомогательных веществ, включая специализированные связующие вещества, солюбилизаторы и стабилизаторы, может стать препятствием для небольших или новых компаний, стремящихся выйти на рынок.

- Решение этих нормативных и связанных со стоимостью проблем требует надежных систем обеспечения качества, проверенных производственных процессов и тесного взаимодействия с регулирующими органами для обеспечения соответствия требованиям и своевременного получения разрешений.

- Ведущие компании, такие как BASF, Dow, DFE Pharma и Ashland, подчеркивают важность соблюдения строгих стандартов качества, предоставляя вспомогательные вещества с проверенными профилями эффективности и безопасности для укрепления доверия среди производителей фармацевтической продукции.

- Необходимость проведения расширенных испытаний на безопасность и эффективность, особенно для вспомогательных веществ, используемых в чувствительных рецептурах, таких как инъекционные препараты или биологические препараты, может привести к задержке вывода продукции на рынок и увеличению эксплуатационных расходов.

- Высокие затраты на разработку специализированных вспомогательных веществ, таких как те, которые используются в системах с контролируемым высвобождением или целевой доставкой, могут ограничить их внедрение среди производителей, чувствительных к затратам, особенно на развивающихся рынках.

- Преодоление этих проблем посредством инвестиций в инновации, экономически эффективное производство и нормативное регулирование имеет решающее значение для устойчивого роста рынка фармацевтических вспомогательных веществ, обеспечивая баланс между безопасностью, эффективностью и доступностью.

Объем рынка фармацевтических вспомогательных веществ в Северной Америке

Рынок сегментирован по принципу функциональности, лекарственной формы, пути введения, конечного потребителя и канала сбыта .

- По функциональности

На основе функциональности рынок фармацевтических вспомогательных веществ сегментируется на связующие вещества и адгезивы, разрыхлители, материалы для покрытий, солюбилизаторы, ароматизаторы, подсластители, разбавители, смазывающие вещества, буферы, эмульгаторы, консерванты, антиоксиданты, сорбенты, растворители, смягчающие вещества, скользящие вещества, хелатирующие агенты, пеногасители и другие. Сегмент связующих веществ и адгезивов доминировал на рынке с долей выручки 32,4% в 2024 году, что обусловлено их важнейшей ролью в обеспечении сцепления таблеток, механической прочности и однородности фармацевтических лекарственных форм. Эти вспомогательные вещества улучшают профили высвобождения лекарственного средства, повышают комплаентность пациентов и совместимы с широким спектром пероральных составов, что делает их незаменимыми в крупномасштабном производстве. Они широко используются как в дженериках, так и в новых лекарственных формах по всей Северной Америке, и крупные фармацевтические производители отдают приоритет высококачественным связующим веществам для обеспечения последовательности и стабильности. Их важность для улучшения прессуемости таблеток и надежности рецептуры делает их основным продуктом в каждой производственной линии, способствуя сильному и устойчивому спросу.

Ожидается, что сегмент смазочных материалов будет демонстрировать самый быстрый среднегодовой темп роста в 12,1% в период с 2025 по 2032 год, что обусловлено растущим внедрением высокоскоростных процессов производства таблеток и растущим спросом на твердые пероральные составы. Смазочные материалы снижают трение во время сжатия и выталкивания таблеток, повышают эффективность обработки и минимизируют износ оборудования. Их растущее использование в сочетании с другими вспомогательными веществами для оптимизированного высвобождения лекарства и безопасности пациента стимулирует быстрый рост. Производители сосредоточены на инновационных составах смазочных материалов, совместимых с чувствительными к влаге или нагреванию активными ингредиентами. Растущая тенденция к аутсорсингу разработки рецептур и потребность во вспомогательных веществах, которые улучшают масштабируемость и однородность, также стимулируют рост этого сегмента. Соблюдение нормативных требований и строгие стандарты качества в Северной Америке дополнительно стимулируют спрос на высокоэффективные смазочные материалы, делая их ключевой областью инвестиций и исследований.

- По лекарственной форме

На основе лекарственной формы рынок фармацевтических вспомогательных веществ сегментируется на твердые, полутвердые и жидкие. Сегмент твердых лекарственных форм доминировал с долей рынка 45,3% в 2024 году, что объясняется широким использованием таблеток и капсул в рецептурных и безрецептурных препаратах. Твердые формы обеспечивают экономически эффективное производство, длительный срок хранения и простоту транспортировки , что делает их весьма предпочтительными для производителей. Они обеспечивают точное дозирование, совместимость с несколькими вспомогательными веществами и лучшую приверженность пациентов. Твердые лекарственные формы широко используются по всей Северной Америке в больницах, аптеках и на предприятиях контрактного производства. Возможность включения нескольких активных фармацевтических ингредиентов (АФИ) и технологий контролируемого высвобождения усиливает их доминирование.

Ожидается, что сегмент жидких лекарственных форм продемонстрирует самый быстрый среднегодовой темп роста в 10,7% в период с 2025 по 2032 год, что обусловлено растущим спросом на детские, гериатрические и нутрицевтические лекарственные формы, которые проще вводить. Жидкие формы обеспечивают более быстрое всасывание и гибкость дозирования, что делает их идеальными для людей с трудностями глотания. Рост популярности функциональных напитков, пероральных сиропов и суспензий еще больше ускорил их внедрение. Производители инвестируют во вспомогательные вещества, улучшающие растворимость, стабильность и маскирующие вкус жидких форм. Растущая тенденция к домашнему уходу и готовым к применению жидким формам также способствует быстрому росту этого сегмента.

- По способу введения

В зависимости от способа введения рынок фармацевтических вспомогательных веществ сегментируется на пероральные вспомогательные вещества, местные вспомогательные вещества, парентеральные вспомогательные вещества и прочие вспомогательные вещества. Сегмент пероральных вспомогательных веществ доминировал с долей выручки 51,2% в 2024 году, что обусловлено распространением пероральных систем доставки лекарств в Северной Америке. Пероральные вспомогательные вещества обеспечивают стабильность, стабильный профиль высвобождения и соблюдение пациентами предписаний, что критически важно для лечения хронических и острых заболеваний. Они широко используются в таблетках, капсулах и порошках, составляя основу фармацевтического производства. Производители отдают приоритет высококачественным пероральным вспомогательным веществам для крупномасштабного производства, соблюдения нормативных требований и разработки инновационных рецептур.

Ожидается, что сегмент вспомогательных веществ для парентерального применения продемонстрирует самый быстрый среднегодовой темп роста в 11,8% в период с 2025 по 2032 год, что обусловлено растущим внедрением инъекционных препаратов, биологических препаратов и передовых методов лечения. Эти вспомогательные вещества критически важны для обеспечения стерильности, стабильности и совместимости парентеральных лекарственных форм. Растущий спрос на вакцины, моноклональные антитела и биофармацевтические препараты в Северной Америке стимулирует быстрый рост. Современные вспомогательные вещества повышают растворимость, снижают иммуногенность и сохраняют эффективность инъекционных растворов. Расширение сетей больниц и организаций контрактного производства дополнительно усиливает эту тенденцию.

- Конечным пользователем

На основе конечного потребителя рынок фармацевтических вспомогательных веществ сегментируется на фармацевтические и биофармацевтические компании, контрактных разработчиков, научно-исследовательские организации и академические учреждения и другие. Сегмент фармацевтических и биофармацевтических компаний доминировал с долей выручки 48,6% в 2024 году благодаря требованиям крупномасштабного производства, строгому соблюдению стандартов качества и постоянному спросу на передовые вспомогательные вещества в лекарственных формах. Эти компании в значительной степени полагаются на вспомогательные вещества для повышения стабильности рецептуры, улучшения биодоступности и обеспечения соблюдения пациентом режима лечения при использовании различных лекарственных форм. Высокообъемное производство, постоянные инновации в продукции и строгое соблюдение нормативных требований в Северной Америке еще больше укрепляют доминирование сегмента. Кроме того, фармацевтические и биофармацевтические компании инвестируют в исследования и разработки для оптимизации характеристик вспомогательных веществ, что делает этот сегмент краеугольным камнем рынка. Широкое внедрение новых технологий в сочетании с растущей распространенностью хронических заболеваний и спросом на дженерики и специализированные препараты продолжают стимулировать устойчивый рост.

Ожидается, что сегмент контрактных разработчиков лекарственных форм будет демонстрировать самый быстрый среднегодовой темп роста в 10,5% в период с 2025 по 2032 год, что обусловлено растущей тенденцией к аутсорсингу разработки и производства лекарственных препаратов. Контрактные разработчики лекарственных форм все больше зависят от специализированных вспомогательных веществ для повышения эффективности, масштабируемости и соответствия нормативным требованиям в Северной Америке. Растущий спрос на персонализированную медицину, новые лекарственные формы и биофармацевтические продукты обуславливает необходимость в разработке индивидуальных решений в области вспомогательных веществ. Компании этого сегмента фокусируются на высокоэффективных вспомогательных веществах, которые повышают стабильность, растворимость и переносимость препарата пациентами. Кроме того, расширение услуг контрактных исследований и производства в Северной Америке открывает дополнительные возможности для роста, делая этот сегмент важнейшим драйвером рыночных инноваций.

- По каналу распространения

По каналам сбыта рынок фармацевтических вспомогательных веществ сегментируется на сегменты прямых тендеров, розничных продаж и других. Сегмент прямых тендеров доминировал с долей выручки 42,1% в 2024 году благодаря практике оптовых закупок крупными фармацевтическими производителями и долгосрочным контрактам с поставщиками вспомогательных веществ. Прямые тендеры позволяют производителям обеспечивать стабильное качество, соблюдать нормативные требования и достигать экономической эффективности за счет крупномасштабных закупок. Опора на налаженные цепочки поставок и стратегические партнерства укрепляет доминирующее положение в этом сегменте. Кроме того, модель прямых тендеров обеспечивает своевременную поставку высококачественных вспомогательных веществ для крупных производственных циклов, способствуя бесперебойному производству и инновациям в области фармацевтических рецептур.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый среднегодовой темп роста в 9,8% в период с 2025 по 2032 год, чему будет способствовать растущий потребительский спрос на безрецептурные препараты, нутрицевтики и функциональные добавки. Ключевыми факторами быстрого роста являются расширение розничных аптечных сетей, развитие платформ электронной коммерции и повышение осведомленности потребителей о здоровье и благополучии. Розничная дистрибуция обеспечивает доступ к специализированным вспомогательным веществам для развивающихся фармацевтических брендов, аптек, занимающихся изготовлением лекарственных препаратов, и местных производителей. Кроме того, растущая популярность самолечения и профилактических медицинских решений продолжает стимулировать внедрение розничных каналов сбыта в Северной Америке.

Региональный анализ рынка фармацевтических вспомогательных веществ в Северной Америке

- Северная Америка доминировала на рынке фармацевтических вспомогательных веществ, обеспечив наибольшую долю выручки в 2024 году благодаря развитой инфраструктуре здравоохранения, растущей осведомленности потребителей о здоровье и благополучии, а также присутствию ведущих поставщиков вспомогательных веществ. Постоянные инновации в области нутрицевтических составов и растущий спрос на высококачественные вспомогательные вещества дополнительно стимулируют рост рынка.

- Потребители и производители фармацевтической продукции в регионе всё чаще отдают предпочтение передовым вспомогательным веществам, которые улучшают растворимость, стабильность, биодоступность и комплаентность пациентов. Спрос на функциональные вспомогательные вещества, поддерживающие новые системы доставки лекарств, рецептуры с контролируемым высвобождением и специализированные нутрицевтики, продолжает расти.

- Широкое внедрение поддерживается технологическим прогрессом в производстве вспомогательных веществ, разработкой рецептур, соответствующих нормативным требованиям, и значительными инвестициями в НИОКР со стороны основных игроков региона. Эти факторы в совокупности укрепляют доминирующее положение Северной Америки на мировом рынке фармацевтических вспомогательных веществ.

Обзор рынка фармацевтических вспомогательных веществ в США

Рынок фармацевтических вспомогательных веществ в США доминировал на рынке фармацевтических вспомогательных веществ с наибольшей долей выручки в 71,5% в 2024 году, чему способствовали хорошо налаженная инфраструктура здравоохранения, высокая осведомленность потребителей и наличие крупных поставщиков вспомогательных веществ. Постоянные инновации в нутрицевтических составах и растущий спрос на высококачественные вспомогательные вещества дополнительно стимулируют расширение рынка. Фармацевтические компании в США все чаще интегрируют передовые вспомогательные вещества в составы для пероральных, местных и парентеральных лекарственных форм. Акцент на функциональных вспомогательных веществах, которые улучшают биодоступность, стабильность и терапевтическую эффективность, является ключевым фактором роста. Значительные инвестиции в НИОКР в сочетании с доступностью высокоочищенных и специализированных вспомогательных веществ способствуют разработке инновационных систем доставки лекарств, поддерживая лидирующие позиции на рынке США.

Обзор рынка фармацевтических вспомогательных веществ в Канаде

Ожидается, что рынок фармацевтических вспомогательных веществ в Канаде станет самой быстрорастущей страной в этом секторе в прогнозируемом периоде. Ожидается, что среднегодовой темп роста составит 11,8% в период с 2025 по 2032 год. Рост обусловлен активизацией государственных инициатив в области здравоохранения, расширением доступа к передовым нутрицевтикам и растущим внедрением профилактических медицинских решений. Производители фармацевтической продукции в Канаде активно ищут высококачественные, соответствующие нормативным требованиям, вспомогательные вещества для поддержки инновационных лекарственных форм, особенно в секторах нутрицевтики и функционального питания. Упор на профилактику заболеваний, улучшение инфраструктуры здравоохранения и сотрудничество между научно-исследовательскими институтами и фармацевтическими компаниями дополнительно ускоряют внедрение вспомогательных веществ, обеспечивая устойчивый рост рынка в прогнозируемый период.

Доля рынка фармацевтических вспомогательных веществ в Северной Америке

Отрасль фармацевтических вспомогательных веществ в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Kerry Group plc. (Ирландия)

- DFE Pharma (Нидерланды)

- Cargill, Incorporated (США)

- Пфанстиль (США)

- Colorcon (США)

- MEGGLE GmbH & Co. KG (Германия)

- Omya AG (Швейцария)

- Peter Greven GmbH & Co. KG (Германия)

- Эшленд (США)

- Evonik Industries AG (Германия)

- Доу (США)

- Croda International Plc (Великобритания)

- Roquette Frères (Франция)

- Корпорация Lubrizol (США)

- BASF SE (Германия)

- Avantor, Inc. (США)

- BENEO (Германия)

Последние события на рынке фармацевтических вспомогательных веществ в Северной Америке

- В марте 2024 года компания International Flavors & Fragrances (IFF) объявила о продаже своего подразделения Pharma Solutions французской компании Roquette, производящей ингредиенты, за сумму до 2,85 млрд долларов США, включая задолженность. Эта продажа затронула подразделение фармацевтических вспомогательных веществ IFF и подразделение Global Specialty Solutions, которое занимается как промышленным производством, так и производством метилцеллюлозных пищевых продуктов. Сделка, закрытие которой ожидается в первой половине 2025 года, позволит IFF сосредоточиться на своих основных стратегиях роста.

- В сентябре 2025 года крупные фармацевтические компании, включая Eli Lilly, Johnson & Johnson, Roche, AstraZeneca, Novartis, Sanofi, Biogen, Merck, Amgen, Pfizer, Novo Nordisk, AbbVie, Gilead Sciences и Cipla, объявили о значительных инвестициях в укрепление своих производственных мощностей в США. Эти инвестиции направлены на снижение рисков в цепочке поставок и подготовку к возможным сбоям в торговле, что подчеркивает стремление отрасли укреплять внутреннее производство.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.