North America Pharmaceutical Solvent Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.89 Billion

USD

2.71 Billion

2024

2032

USD

1.89 Billion

USD

2.71 Billion

2024

2032

| 2025 –2032 | |

| USD 1.89 Billion | |

| USD 2.71 Billion | |

| % | |

|

Сегментация рынка фармацевтических растворителей в Северной Америке по типу растворителя (спирты, сложные эфиры, простые эфиры, кетоны, ароматические и алифатические углеводороды), области применения (синтез активных фармацевтических ингредиентов (АФИ), производство вспомогательных веществ, разработка рецептур, аналитические испытания), конечным потребителям (фармацевтические компании, производители дженериков, биотехнологические компании, контрактные исследовательские организации и организации по управлению лекарственными средствами) — тенденции отрасли и прогноз до 2032 года

Размер рынка фармацевтических растворителей в Северной Америке

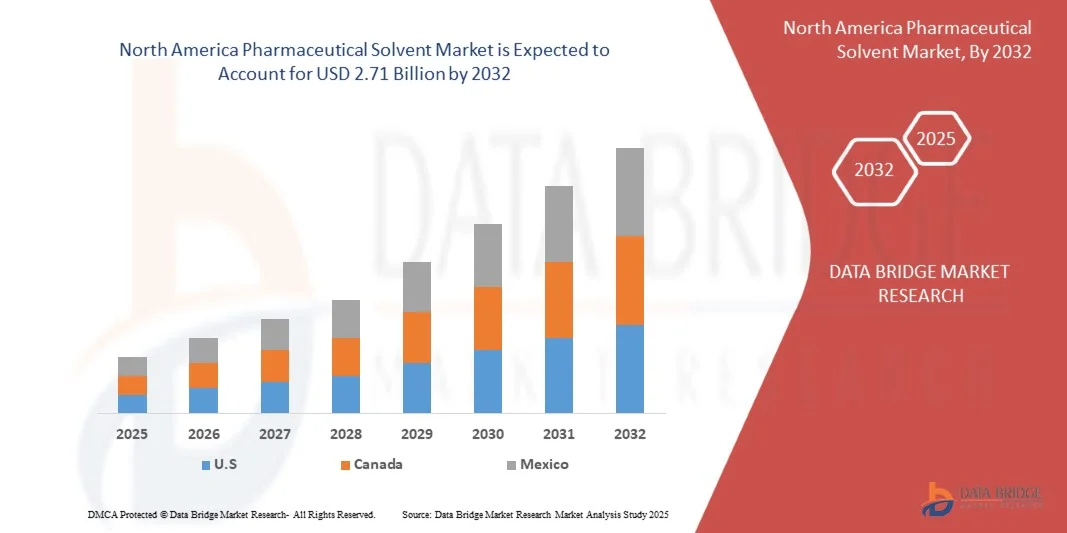

- Объем рынка фармацевтических растворителей в Северной Америке в 2024 году оценивался в 1,89 млрд долларов США и, по прогнозам, к 2032 году достигнет 2,71 млрд долларов США, при этом среднегодовой темп роста составит 4,60% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь растущим спросом на высокочистые растворители в фармацевтическом производстве, особенно в процессах разработки, синтеза и очистки лекарственных препаратов.

- Кроме того, растущие инвестиции в НИОКР, расширение производственных мощностей фармацевтической промышленности и более строгие нормативные стандарты качества лекарственных препаратов еще больше стимулируют спрос на растворители фармацевтического класса, тем самым способствуя общему расширению рынка.

Анализ рынка фармацевтических растворителей в Северной Америке

- Фармацевтические растворители, необходимые для разработки, синтеза и очистки лекарственных средств, играют важную роль в фармацевтическом производстве, обеспечивая эффективность, стабильность и соответствие продукта нормативным требованиям на различных этапах разработки лекарственных средств.

- Растущий спрос на фармацевтические растворители в Северной Америке обусловлен, прежде всего, ростом фармацевтического производства, растущими инвестициями в НИОКР и растущей распространенностью хронических заболеваний, требующих сложной лекарственной терапии.

- США доминировали на североамериканском рынке фармацевтических растворителей с доминирующей долей выручки в 40,6% в 2024 году, что объясняется устойчивой фармацевтической промышленностью, значительными инвестициями в биофармацевтические исследования и хорошо развитой нормативно-правовой базой, поддерживающей инновации и масштабирование производства.

- Ожидается, что в течение прогнозируемого периода в Канаде будет наблюдаться устойчивый рост благодаря правительственным инициативам, стимулирующим внутреннее фармацевтическое производство, и растущему спросу на чистые, высокоочищенные растворители в современных процессах разработки лекарственных препаратов.

- Сегмент спиртов доминировал на рынке в 2024 году, обеспечивая наибольшую долю выручки в 36,5% благодаря его широкому использованию как в процессах разработки лекарственных препаратов, так и в процессах синтеза.

Область применения отчета и сегментация рынка фармацевтических растворителей в Северной Америке

|

Атрибуты |

Ключевые данные о рынке фармацевтических растворителей |

|

Охваченные сегменты |

|

|

Охваченные страны |

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка фармацевтических растворителей в Северной Америке

«Достижения в области зеленой химии и оптимизации процессов с помощью ИИ»

- Значимой и набирающей обороты тенденцией на рынке фармацевтических растворителей в Северной Америке является интеграция принципов «зелёной химии» и искусственного интеллекта (ИИ) для оптимизации использования растворителей в производстве лекарственных препаратов. Этот сдвиг обусловлен растущими экологическими проблемами, ужесточением нормативно-правовой базы и потребностью в более эффективных и устойчивых производственных процессах.

- Например, фармацевтические компании всё чаще используют биорастворимые и перерабатываемые растворители, такие как этанол и этиллактат, которые обеспечивают снижение воздействия на окружающую среду без ущерба для производительности. Компании BASF и Merck KGaA представили экологичные растворители, соответствующие глобальным целям устойчивого развития и отвечающие строгим требованиям к чистоте для фармацевтического применения.

- Технологии искусственного интеллекта и машинного обучения используются для моделирования взаимодействия растворителей, прогнозирования оптимальных смесей растворителей и повышения эффективности очистки. Компании используют эти инструменты для сокращения числа проб и ошибок при разработке рецептур, минимизации отходов и ускорения вывода продукции на рынок. Например, платформы на базе искусственного интеллекта могут анализировать большие наборы данных для определения оптимальных систем растворителей, которые обеспечивают максимальный выход продукта и при этом соответствуют требованиям FDA и EMA.

- Использование ИИ в управлении растворителями также способствует предиктивному обслуживанию систем регенерации растворителей, обеспечивая непрерывность работы и снижая затраты. Отслеживая деградацию растворителей и эффективность их переработки, фармацевтические компании могут поддерживать высокие стандарты производственных процессов и улучшать управление жизненным циклом растворителей.

- Эти инновации способствуют переходу к замкнутым системам растворителей, которые сокращают выбросы и улучшают показатели устойчивого развития. Ведущие компании, такие как DuPont и Dow, инвестируют в НИОКР для разработки передовых технологий растворителей, соответствующих как экологическим, так и эксплуатационным целям.

- Спрос на оптимизированные для ИИ и экологически чистые фармацевтические растворители набирает обороты на североамериканском рынке, поскольку компании стремятся соответствовать как нормативным требованиям, так и ожиданиям потребителей в отношении более экологичных и безопасных процессов производства лекарств.

Динамика рынка фармацевтических растворителей в Северной Америке

Водитель

Растущий спрос обусловлен расширением фармацевтического производства и научно-исследовательской деятельности

- Растущий спрос на фармацевтические растворители в Северной Америке во многом обусловлен расширением масштабов производства лекарственных препаратов и научно-исследовательских и опытно-конструкторских работ (НИОКР) в регионе. В связи с ростом распространенности хронических заболеваний, старением населения и постоянной разработкой сложных лекарственных форм фармацевтические компании наращивают объемы производства, что напрямую увеличивает потребление высокочистых растворителей.

- Например, такие крупные игроки, как Pfizer и Johnson & Johnson, значительно расширили свои производственные мощности в Северной Америке, одновременно инвестируя значительные средства в НИОКР. Эти разработки требуют больших объёмов специализированных растворителей для таких процессов, как синтез, кристаллизация, экстракция и очистка.

- Более того, растущее внимание к биологическим препаратам и передовым терапевтическим средствам, включая препараты на основе мРНК и клеточную/генную терапию, требует сверхчистых растворителей, соответствующих строгим нормативным требованиям. Это стимулирует развитие инноваций в области растворителей и их кастомизации.

- Развитая фармацевтическая инфраструктура Северной Америки, наличие ведущих CDMO (организаций по контрактной разработке и производству) и благоприятная нормативно-правовая среда также способствуют росту потребления растворителей.

- Кроме того, тенденция к непрерывному производству и автоматизации в фармацевтическом производстве стимулирует внедрение растворителей, совместимых с высокопроизводительными системами контроля качества в режиме реального времени, что еще больше усиливает динамику рынка.

Сдержанность/Вызов

Экологические проблемы и нормативное давление на использование традиционных растворителей

- Растущие экологические опасения, связанные с токсичностью, летучестью и утилизацией традиционных фармацевтических растворителей, представляют собой серьёзную проблему для рынка. Регулирующие органы, такие как Агентство по охране окружающей среды США (EPA) и Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA), ужесточают стандарты, касающиеся выбросов, остаточного содержания растворителей и утилизации отходов.

- Например, такие растворители, как хлороформ, дихлорметан и толуол, подвергаются ограничениям на использование из-за их опасности и воздействия на окружающую среду. Соблюдение этих требований требует от компаний инвестировать в более безопасные альтернативы и системы рекуперации растворителей, что может привести к увеличению эксплуатационных расходов.

- Кроме того, производители фармацевтической продукции всё больше вынуждены переходить на более экологичные и биооснованные растворители. Хотя эти альтернативы более экологичны, они не всегда обеспечивают тот же уровень эффективности или совместимости с существующими производственными системами, что ограничивает их применение в некоторых рецептурах.

- Необходимость крупных инвестиций в инфраструктуру переработки растворителей, модернизацию технологического процесса и НИОКР для выявления подходящих экологически чистых заменителей увеличивает сложность и стоимость соблюдения требований.

- Решение этих проблем потребует тесного отраслевого сотрудничества, инноваций в области зеленой химии и поддерживающих политических рамок, стимулирующих внедрение устойчивых растворителей без ущерба для эффективности или безопасности продукции.

Объем рынка фармацевтических растворителей в Северной Америке

Рынок сегментирован по типу растворителя, области применения и конечному потребителю.

По типу растворителя

В зависимости от типа растворителя рынок фармацевтических растворителей сегментируется на спирты, сложные эфиры, простые эфиры, кетоны, ароматические углеводороды и алифатические углеводороды. Сегмент спиртов доминировал на рынке в 2024 году, обеспечивая наибольшую долю выручки в 36,5% благодаря широкому применению как в производстве лекарственных препаратов, так и в процессах синтеза. Спирты, такие как этанол и изопропанол, широко используются в качестве растворителей благодаря своей высокой растворяющей способности, низкой токсичности и нормативным требованиям в фармацевтической отрасли. Их совместимость с широким спектром активных фармацевтических ингредиентов (АФИ) и вспомогательных веществ, а также доступность и экономическая эффективность способствуют их значительной доле на рынке.

Прогнозируется, что сегмент сложных эфиров будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим использованием в рецептурах с контролируемым высвобождением лекарственных средств и их способностью повышать растворимость. Сложные эфиры также пользуются растущим спросом в системах местной и трансдермальной доставки лекарственных средств, расширяя свое присутствие в процессах разработки лекарственных форм.

• По применению

По целевому назначению рынок сегментируется на синтез активных фармацевтических ингредиентов (АФИ), производство вспомогательных веществ, разработку рецептур и аналитические испытания. Сегмент синтеза АФИ доминировал на рынке с наибольшей долей выручки в 42,8% в 2024 году, что объясняется важнейшей ролью растворителей в процессах реакций, очистке и кристаллизации при производстве АФИ. В связи с ростом мирового спроса на инновационные и дженерики производители всё чаще инвестируют в системы растворителей, обеспечивающие высокую чистоту, выход готовой продукции и соответствие нормативным требованиям.

Ожидается, что сегмент разработки лекарственных форм будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать прогресс в технологиях доставки лекарств и персонализированной медицине. Растворители в этом сегменте играют ключевую роль в солюбилизации активных фармацевтических ингредиентов (АФИ), оптимизации биодоступности и создании новых лекарственных форм. Резкий рост спроса на сложные лекарственные формы, такие как инъекционные, ингаляционные и трансдермальные препараты, дополнительно увеличивает спрос на растворители в этой области применения.

• Конечным пользователем

По типу конечного потребителя рынок фармацевтических растворителей сегментируется на фармацевтические компании, производителей дженериков, биотехнологические компании, а также контрактные исследовательские организации (CRO) и контрактные маркетинговые организации (CMO). На долю фармацевтических компаний в 2024 году пришлась наибольшая доля выручки рынка – 38,6%, что обусловлено их активным участием как в НИОКР, так и в крупномасштабном производстве новых химических соединений (НХС) и фирменных лекарственных препаратов. Эти организации активно используют высокочистые растворители для синтеза, контроля качества и разработки лекарственных форм, соблюдая строгие нормативные требования.

Ожидается, что сегмент CRO и CMO будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, поскольку тенденция к аутсорсингу в фармацевтической цепочке создания стоимости продолжает расти. Поставщики услуг по контрактам всё чаще инвестируют в гибкие производственные мощности и специализированные системы растворителей для удовлетворения разнообразных потребностей клиентов, что делает их ключевыми участниками спроса на растворители. Их способность масштабировать производство и работать с несколькими портфелями препаратов обеспечивает быстрый рост в этом сегменте.

Региональный анализ рынка фармацевтических растворителей в Северной Америке

- США доминировали на рынке фармацевтических растворителей с наибольшей долей выручки в 40,6% в 2024 году, что обусловлено хорошо развитым фармацевтическим сектором, значительными инвестициями в НИОКР и растущим спросом на высокочистые растворители при разработке и производстве лекарственных препаратов.

- Компании в регионе все больше внимания уделяют качеству растворителей, соблюдению нормативных требований и эффективности процессов, что способствует внедрению специализированных растворителей на этапах синтеза, разработки и тестирования фармацевтического производства.

- Рост рынка дополнительно поддерживается сильным присутствием крупных фармацевтических и биотехнологических компаний, поддерживаемыми государством инициативами в области здравоохранения и развитой инфраструктурой для исследований лекарственных средств, что делает Северную Америку ключевым центром потребления фармацевтических растворителей.

Обзор рынка фармацевтических растворителей в Канаде

Ожидается, что рынок фармацевтических растворителей в Канаде будет расти стабильными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать активизация государственных инициатив по укреплению внутренней цепочки поставок фармацевтической продукции и расширению возможностей производства лекарственных препаратов. Рост инвестиций в НИОКР, особенно в разработку дженериков и биоаналогов, стимулирует спрос на надежные и эффективные системы растворителей. Внимание Канады к устойчивому развитию и «зеленой» химии также стимулирует внедрение экологически чистых растворителей, а растущая сеть организаций, контролирующих производство лекарственных препаратов (CMO) и организаций, контролирующих производство лекарственных препаратов (CRO), дополнительно способствует расширению рынка.

Обзор рынка фармацевтических растворителей в Мексике

Прогнозируется, что рынок фармацевтических растворителей в Мексике будет демонстрировать умеренный рост, обусловленный расширением фармацевтического производства и ростом экспорта в США и Латинскую Америку. Государственная поддержка развития инфраструктуры здравоохранения и стимулирование внутреннего производства лекарственных средств стимулируют спрос на растворители фармацевтического класса. Кроме того, растущая роль Мексики как ниашорингового центра для международных фармацевтических компаний увеличивает потребность в производственных процессах с интенсивным использованием растворителей. По мере того, как нормативно-правовая база продолжает соответствовать международным стандартам, ожидается, что рынок будет привлекать больше иностранных инвестиций и инноваций.

Доля фармацевтического рынка растворителей в Северной Америке

Отрасль фармацевтических растворителей в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- DuPont (США)

- Mitsui Chemicals (Япония)

- ДОУ (США)

- Бреннтаг СЕ (Германия)

- Merck KGaA (Германия)

- Royal Dutch Shell Plc (Нидерланды/Великобритания)

- BASF SE (Германия)

- Корпорация Exxon Mobil (США)

- Clariant (Швейцария)

- Eastman Chemical Company (США)

- LyondellBasell Industries Holdings BV (Нидерланды)

- Olin Corporation (США)

- SK geo centric Co., Ltd. (Южная Корея)

- Avantor, Inc. (США)

Каковы последние тенденции на рынке фармацевтических растворителей в Северной Америке?

- В апреле 2023 года компания DuPont (США), мировой лидер в производстве специализированных химикатов, выпустила передовую линейку экологичных фармацевтических растворителей, призванную снизить воздействие на окружающую среду и при этом сохранить высокие стандарты чистоты, требуемые производителями лекарственных препаратов. Эта инициатива подчеркивает приверженность DuPont принципам устойчивого развития и инноваций, а также отвечает растущему давлению со стороны регулирующих органов, стремящихся к использованию более экологичных альтернативных растворителей в Северной Америке. Используя передовые технологии и обширный отраслевой опыт, DuPont укрепляет свои позиции на растущем рынке фармацевтических растворителей в регионе.

- В марте 2023 года компания Brenntag SE (Германия), крупный дистрибьютор химической продукции в Северной Америке, расширила свой портфель фармацевтических растворителей, заключив партнерство с местными производителями для повышения эффективности цепочки поставок и доступности растворителей для фармацевтических компаний. Этот стратегический шаг расширяет возможности Brenntag по удовлетворению растущего спроса на высококачественные растворители, используемые в разработке и синтезе лекарственных препаратов, демонстрируя приверженность компании удовлетворению меняющихся потребностей фармацевтической отрасли.

- В марте 2023 года компания Merck KGaA (Германия) успешно внедрила крупномасштабную систему рекуперации растворителей на своей производственной площадке в США, направленную на повышение эффективности использования ресурсов и сокращение отходов растворителей. Этот проект демонстрирует приверженность Merck принципам устойчивого фармацевтического производства, способствуя экономии затрат и охране окружающей среды, при этом соблюдая строгие нормативные требования.

- В феврале 2023 года компания Eastman Chemical Company (США) объявила о сотрудничестве с фармацевтическими компаниями в целях разработки индивидуальных смесей растворителей для оптимизации процессов производства лекарственных препаратов. Эта инициатива направлена на повышение эффективности, безопасности и качества продукции, что отражает приверженность Eastman инновациям и клиентоориентированным решениям на рынке фармацевтических растворителей.

- В январе 2023 года компания Exxon Mobil Corporation (США) представила новую линейку высокочистых углеводородных растворителей, специально разработанных для фармацевтической промышленности Северной Америки. Эти растворители разработаны с учётом строгих нормативных требований и обеспечивают превосходную эффективность синтеза активных фармацевтических ингредиентов (АФИ). Выпуск этой линейки продуктов ExxonMobil подчёркивает её стремление удовлетворять особые потребности фармацевтических производителей и одновременно стимулировать рост рынка.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.