North America Pharmacogenetic Testing In Psychiatry Depression Market

Размер рынка в млрд долларов США

CAGR :

%

USD

677.59 Million

USD

1,421.08 Million

2025

2033

USD

677.59 Million

USD

1,421.08 Million

2025

2033

| 2026 –2033 | |

| USD 677.59 Million | |

| USD 1,421.08 Million | |

| % | |

|

Североамериканское фармакогенетическое тестирование на рынке психиатрии / депрессии по типу (тревожность, расстройства настроения, депрессия, биполярные расстройства, психотические расстройства и расстройства пищевого поведения), тип теста (цельное геномное секвенирование и хромосомные массивные тесты), тип пациента (детский, взрослый и гериатрический), тип гена (CYP2C19, CYP2C9, VKORC1, CYP2D6, HLA-B, HTR2A/C, HLA-A, CYP3A4, SLC6A4, MTHFR, COMT и другие), продукты (инструменты, расходные материалы и программное обеспечение и услуги), конечный пользователь (больницы и клиники, лаборатории диагностики, академические и исследовательские институты и другие), канал распределения (прямой тендер, аптека для сторонних больниц и другие) - отраслевые тенденции и прогноз до 2033 года

Тестирование фармакогенетики Северной Америки в психиатрии / депрессииОбзор рынка

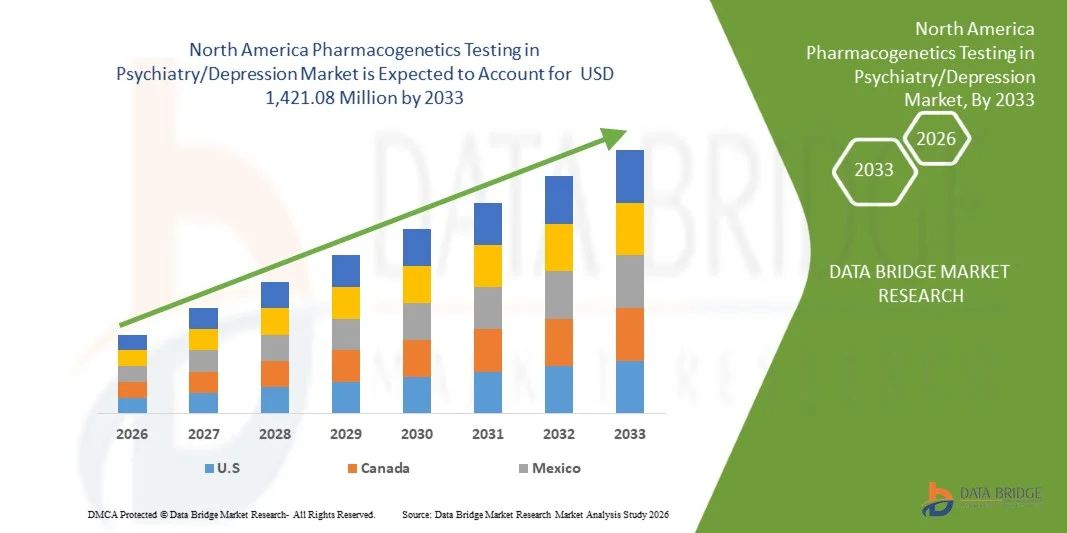

Исследование фармакогенетики Северной Америки на рынке психиатрии и депрессии677,59 млн долларов США в 2025 годуи, по прогнозам, достигнет$1421,08 млн к 2033 годуРастущий в aCAGR 9,7% с 2026 по 2033 годНа рынке наблюдается устойчивое расширение, обусловленное растущей распространенностью депрессии и других психических расстройств, растущим внедрением подходов точной медицины и растущими клиническими доказательствами, поддерживающими тестирование взаимодействия генов и лекарств для улучшения результатов лечения антидепрессантами.

Сильная инфраструктура здравоохранения в Соединенных Штатах и Канаде, наряду с более высокой осведомленностью среди психиатров о персонализированных стратегиях лечения, ускоряет интеграцию фармакогенетического тестирования в обычную психиатрическую помощь. Кроме того, благоприятные тенденции возмещения в отдельных регионах, расширение использования сопутствующей диагностики и продолжающиеся достижения в геномных технологиях еще больше поддерживают рост рынка, в то время как переход к основанному на стоимости уходу поощряет более широкое внедрение экономически эффективных, ориентированных на результат тестовых решений в области управления психическим здоровьем.

Ключевые тенденции рынка и перспективы

- Соединенные Штаты доминировали на мировом рынке фармакогенетики в области психиатрии и депрессии с самой большой долей дохода в 88,42% в 2025 году, чему способствовало широкое внедрение точной медицины, развитая инфраструктура геномного тестирования и высокая осведомленность среди психиатров и поставщиков медицинских услуг.

- Сегмент депрессии возглавил рынок с долей 38,42% в 2025 году, что обусловлено высокой распространенностью основных депрессивных расстройств в США и Канаде и сильной клинической потребностью в оптимизированной антидепрессивной терапии.

- Канада представляла собой самую быстрорастущую страну с CAGR 7,5% с 2026 по 2033 год, чему способствовало расширение охвата возмещением, увеличение бремени психического здоровья и постепенная интеграция фармакогеномики в психиатрическую помощь.

- Биполярные расстройства являются наиболее быстро растущим типом, прогнозируемым для регистрации CAGR в 8,5%, что отражает всплеск роста показателей диагностики и растущую сложность в терапии стабилизации настроения.

- Сегмент тестов на основе хромосомного массива доминировал в категории тестового типа с долей дохода 55,60% в 2025 году, что обусловлено экономической эффективностью, более быстрым временем обработки и сильной клинической валидацией в психиатрической фармакогенетике.

- Взрослые составляли 60,65% рынка, предпочитаемого высокой распространенностью депрессии, тревоги и расстройств настроения в популяциях трудоспособного возраста.

- Сегмент программного обеспечения и услуг является самой быстрорастущей категорией продуктов с CAGR 10,2%, что обусловлено растущей потребностью в расширенной интерпретации генетических данных. Инструменты поддержки клинических решений на основе ИИ интегрируются в психиатрические рабочие процессы.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 677,59 млн.

- Ожидаемая рыночная стоимость (2033): $1 421,08 млн

- Прогноз CAGR (2026–2033): 9,7%

- Страна-лидер в 2025 году: США

- Самая быстрорастущая страна: Канада

Сфера охвата иТестирование фармакогенетики Северной Америки в сегментации рынка психиатрии и депрессии

|

Атрибуты |

Тестирование фармакогенетики Северной Америки в психиатрии / ключе депрессииОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика |

|

Ключевые игроки рынка |

•Illumina, Inc.(США) •Компания Thermo Fisher Scientific Inc.(США) •КИАГЕН(Германия) •F. Hoffmann-La Roche Ltd.(Швейцария) •Agilent Technologies, Inc.(США) PerkinElmer Inc. (США) Centogene N.V. (Германия) Eurofins Scientific SE (Люксембург) Abbott (США) Labcorp (США) BGI Group (Китай) Quest Diagnostics Incorporated (США) Revvity, Inc. (США) Azenta Life Sciences (США) Oxford Nanopore Technologies plc (Великобритания) Лаборатории PathCare (Южная Африка) Ampath Laboratories (Южная Африка) Лаборатории Ланцета (Южная Африка) Диагностика Аль Борга (Саудовская Аравия) Synlab International GmbH (Германия) |

|

Рыночные возможности |

Расширение фармакогенетического тестирования в лечении резистентной депрессии Интеграция фармакогенетических инструментов поддержки принятия решений в системы электронной медицинской карты (EHR) • Растущее внедрение услуг прямого геномного тестирования |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тестирование фармакогенетики Северной Америки в области психиатрии / тенденции рынка депрессии

Тенденция: расширение клинического усыновления в психиатрической помощи

Фармакогенетическое тестирование все чаще интегрируется в обычную психиатрическую практику по всей Северной Америке, что позволяет врачам персонализировать выбор антидепрессантов на основе генетических профилей. Больницы и клиники психического здоровья принимают панели взаимодействия генов и лекарств, чтобы уменьшить назначение проб и ошибок и улучшить результаты лечения. Растущее использование многогенных платформ тестирования стандартизирует принятие решений в управлении депрессией, в то время как цифровая интеграция здравоохранения поддерживает бесшовную отчетность в электронных медицинских записях. Например, крупные академические медицинские центры в Соединенных Штатах встраивают отчеты о фармакогеномике непосредственно в психиатрические рабочие процессы.

Тестирование фармакогенетики Северной Америки в психиатрии / динамике рынка депрессии

Ключевой фактор рынка: растущее бремя устойчивой к лечению депрессии

Растущая распространенность устойчивой к лечению депрессии и других психических расстройств стимулирует спрос на фармакогенетическое тестирование для оптимизации антидепрессивной терапии. Клиницисты используют генетические данные для прогнозирования реакции на лекарства и минимизации побочных реакций на лекарства, улучшения результатов лечения пациентов и снижения затрат на здравоохранение. Расширение клинических данных, подтверждающих взаимодействие генов и лекарств, ускоряет уверенность врача в принятии теста. Например, системы здравоохранения в Соединенных Штатах все чаще используют фармакогенетические панели у пациентов, которые не проходят несколько антидепрессантов.

Ключевое ограничение/вызов: ограниченное возмещение и высокие затраты на тестирование

Основным ограничением на североамериканском рынке является непоследовательное покрытие расходов на фармакогенетическое тестирование среди страховых компаний и систем здравоохранения. Высокие излишние затраты на мультигенные панели ограничивают принятие, особенно в небольших клиниках и учреждениях общественного здравоохранения. Кроме того, отсутствие стандартизированных клинических рекомендаций в психиатрических приложениях замедляет широко распространенную интеграцию в повседневный уход. Например, несколько амбулаторных психиатрических клиник в Канаде продолжают сталкиваться с препятствиями на пути к возмещению при проведении комплексного фармакогеномного тестирования.

Ключевые возможности рынка: расширение систем поддержки клинических решений на основе ИИ

Интеграция искусственного интеллекта и инструментов поддержки клинических решений представляет собой важную возможность для масштабирования принятия фармакогенетических тестов в психиатрии. Платформы на основе искусственного интеллекта могут интерпретировать сложные взаимодействия генов и лекарств и предоставлять рекомендации врачам в режиме реального времени. Облачная геномная аналитика и цифровые платформы здравоохранения также обеспечивают масштабируемое развертывание в системах здравоохранения. Например, сети цифровой психиатрии в Соединенных Штатах используют фармакогеномные инструменты с поддержкой ИИ, чтобы помочь психиатрам в выборе оптимизированных антидепрессантов.

Тестирование фармакогенетики Северной Америки в области психиатрии / рынка депрессии

Североамериканское фармакогенетическое тестирование на рынке психиатрии / депрессии сегментируется на основе типа, типа теста, типа пациента, типа гена, продуктов, конечного пользователя и канала распределения.

- По типу

Исходя из типа, североамериканское фармакогенетическое тестирование на рынке психиатрии / депрессии подразделяется на тревожные расстройства, расстройства настроения, депрессию, биполярные расстройства, психотические расстройства и расстройства пищевого поведения. Сегмент депрессии доминировал на рынке с долей в 38,42% к 2025 году из-за высокой распространенности основных депрессивных расстройств в США и Канаде и сильной клинической потребности в оптимизированной антидепрессивной терапии. Депрессия является наиболее часто лечимым психиатрическим состоянием, при котором применяется фармакогенетическое тестирование для снижения назначения проб и ошибок. Высокие показатели рецептурных СИОЗС и СНИЗ, которые показывают взаимодействие генов и лекарств, еще больше усиливают спрос. Страховое покрытие и поддержка возмещения также более установлены для тестирования, связанного с депрессией. Клинические рекомендации все чаще рекомендуют генетическое тестирование в случаях резистентной к лечению депрессии. Постоянное расширение коммерческих генных панелей, ориентированных на антидепрессивный ответ, усиливает его доминирование.

Сегмент биполярных расстройств, по прогнозам, будет регистрировать самый быстрый рост с CAGR 8,5% (2026–2033), что обусловлено ростом показателей диагностики и растущей сложностью в терапии стабилизации настроения. Биполярные пациенты часто нуждаются в нескольких классах лекарств, включая стабилизаторы настроения и антипсихотики, которые имеют сильную фармакогенетическую значимость. Повышение осведомленности о риске токсичности лития и неблагоприятных лекарственных реакциях способствует принятию тестирования. Улучшенная точность диагностики расширяет идентифицируемую базу пациентов. Фармакогенетическое тестирование все чаще используется для руководства выбором лекарств и оптимизацией дозы при лечении биполярного расстройства. Расширение специализированной психиатрической помощи и телепсихиатрии еще больше ускоряет рост сегмента.

- Тип испытания

На основе типа теста рынок сегментирован на секвенирование всего генома и тесты на основе хромосомного массива. Сегмент тестов на основе хромосомного массива доминировал на рынке с долей 2025 года 55,60% из-за его экономической эффективности, более быстрого времени обработки и сильной клинической проверки в психиатрической фармакогенетике. Эти тесты широко используются в обычных клинических условиях для обнаружения известных фармакогеномных вариантов. Стандартизированная интерпретация и более легкая интеграция в клинические рабочие процессы делают их предпочтительными для больниц и диагностических лабораторий. Страховое возмещение более доступно для панелей на основе массивов. Высокая масштабируемость и развитая инфраструктура способствуют дальнейшему внедрению. Их широкое использование в коммерческих психиатрических генных панелях усиливает доминирование на рынке.

Сегмент секвенирования всего генома, как ожидается, зафиксирует самый быстрый рост с CAGR 10,1% (2026–2033), что обусловлено растущим спросом на комплексное генетическое профилирование. WGS позволяет выявлять редкие и новые варианты, влияющие на реакцию психиатрических препаратов. Снижение затрат на секвенирование и улучшение инструментов биоинформатики делают его более клинически жизнеспособным. Фармацевтические компании все чаще используют WGS для исследований в области точной психиатрии. Растущее внедрение научных и трансляционных исследований ускоряет коммерциализацию. Расширение персонализированных медицинских инициатив еще больше повышает спрос.

- По типу пациента

Исходя из типа пациента, рынок подразделяется на детскую, взрослую и гериатрическую популяции. Взрослый сегмент доминировал на рынке с долей 2025 года 60,65% из-за высокой распространенности депрессии, тревоги и расстройств настроения в популяциях трудоспособного возраста. Взрослые представляют собой самую большую рецептурную базу для антидепрессантов и антипсихотиков, что делает их основной мишенью для фармакогенетического тестирования. Высокое воздействие связанных со стрессом психиатрических состояний еще больше увеличивает спрос. Установленные клинические рекомендации поддерживают генетическое тестирование в психиатрической помощи для взрослых. Страховое покрытие и спонсируемые работодателем системы здравоохранения также способствуют внедрению. Регулярная интеграция фармакогенетики в пути психиатрического лечения взрослых усиливает доминирование.

Сегмент «Ребенок», по прогнозам, будет регистрировать самый быстрый рост с CAGR 9,0% (2026–2033), что обусловлено повышением осведомленности о детских психических расстройствах, таких как СДВГ, беспокойство и ранняя депрессия. Все больше внимания уделяется снижению побочных реакций на лекарства у детей с помощью персонализированной медицины. Педиатрические психиатры все чаще используют фармакогенетическое тестирование для повышения безопасности лекарств. Осведомленность родителей и спрос на точные методы лечения быстро растут. Расширение педиатрических служб психического здоровья и школьных программ скрининга поддерживает рост. Нормативный акцент на более безопасном педиатрическом назначении еще больше ускоряет усыновление.

- Тип гена

На основе типа гена рынок сегментирован на CYP2C19, CYP2C9, VKORC1, CYP2D6, HLA-B, HLA-A, CYP3A4, SLC6A4, MTHFR, COMT, HTR2A/C и другие. Сегмент CYP2D6 доминировал на рынке с долей в 28,32% к 2025 году, поскольку он играет центральную роль в метаболизме широкого спектра антидепрессантов и антипсихотиков. Он является одним из наиболее клинически подтвержденных фармакогенов в психиатрии и входит в большинство коммерческих испытательных панелей. Изменения CYP2D6 значительно влияют на эффективность препарата, дозирование и риск побочных эффектов. Сильная руководящая поддержка со стороны клинических фармакологических организаций усиливает ее широкое распространение. Он обычно используется в точной психиатрии для оптимизации антидепрессантов. Высокая клиническая полезность обеспечивает постоянное доминирование.

Сегмент HLA-B, как ожидается, зафиксирует самый быстрый рост с CAGR 9,1% (2026–2033 гг.) из-за повышения осведомленности о тяжелых реакциях гиперчувствительности, вызванных лекарственными препаратами. Тестирование HLA-B помогает выявить пациентов с риском побочных реакций на определенные психиатрические препараты. Руководство по регулированию для скрининга групп высокого риска поддерживает усыновление. Расширение внимания к фармаконадзору и безопасности лекарств повышает его клиническую значимость. Интеграция в группы психиатрической безопасности растет. Растущий акцент на предотвращении опасных для жизни побочных реакций на лекарства ускоряет спрос.

- Продукция

На основе продуктов рынок подразделяется на инструменты, расходные материалы и программное обеспечение и услуги. Сегмент расходных материалов доминировал на рынке с долей 2025 года 50,55% из-за постоянного спроса на тестовые наборы, реагенты и аналитические панели, используемые в фармакогенетическом тестировании. Каждый тест требует расходных материалов, обеспечивая постоянное получение дохода. Высокие объемы тестирования в психиатрической диагностике еще больше усиливают спрос. Стандартизация основанных на расходных материалах генных панелей поддерживает широкое распространение. Больницы и лаборатории поддерживают регулярные циклы закупок. Рост проникновения тестов напрямую стимулирует лидерство на рынке расходных материалов.

Сегмент программного обеспечения и услуг, по прогнозам, зафиксирует самый быстрый рост с CAGR около 10,2% (2026–2033), что обусловлено растущей потребностью в расширенной интерпретации генетических данных. Инструменты поддержки клинических решений на основе ИИ интегрируются в психиатрические рабочие процессы. Облачные геномные платформы позволяют масштабировать анализ данных и отчетность. Интеграция с электронными медицинскими записями улучшает удобство использования в клинических условиях. Расширение телепсихиатрии еще больше увеличивает спрос на услуги дистанционного перевода. Растущая сложность наборов геномных данных ускоряет внедрение программного обеспечения.

- Конечный пользователь

На базе конечного потребителя рынок сегментирован на больницы и клиники, диагностические лаборатории, академические и исследовательские институты и другие. Сегмент больниц и клиник доминировал на рынке с долей в 45,50% к 2025 году из-за их основной роли в психиатрической диагностике и лечении. Они являются основным пунктом ухода за пациентами, получающими антидепрессанты и антипсихотическую терапию. Растет интеграция фармакогенетического тестирования в рутинные психиатрические рабочие процессы. Больницы пользуются прочной системой возмещения расходов и налаженными лабораторными партнерскими отношениями. Высокий объем пациентов обеспечивает постоянный спрос на услуги тестирования. Клинические рекомендации по усыновлению еще больше укрепляют доминирование.

Сегмент диагностических лабораторий, по прогнозам, зафиксирует самый быстрый рост с CAGR 9,5% (2026–2033), что обусловлено увеличением аутсорсинга услуг генетического тестирования. Специализированные лаборатории предлагают экономически эффективные и масштабируемые решения для фармакогенетического тестирования. Расширение моделей тестирования, заказанных врачами и потребителями, растет. Технологические достижения позволяют быстрее и точнее проводить геномный анализ. Партнерство между лабораториями и поставщиками медицинских услуг расширяет доступ. Растущий спрос на услуги централизованного геномного тестирования способствует быстрому росту.

- Дистрибьюторский канал

На основе канала распределения рынок сегментирован на прямой тендер, дистрибуцию третьими лицами, больничную аптеку и другие. Сегмент прямых тендеров доминировал на рынке с долей в 40,45% к 2025 году из-за массовых закупок больницами, государственными системами здравоохранения и интегрированными сетями здравоохранения. Прямые контракты обеспечивают экономичность и стандартизированное предоставление услуг фармакогенетического тестирования. Долгосрочные соглашения с диагностическими компаниями обеспечивают стабильный доход. Он широко используется в психиатрических программах. Оптовые закупки значительно снижают затраты на тестирование. Сильное присутствие в государственных системах здравоохранения усиливает доминирование.

Ожидается, что в сегменте дистрибуции третьей стороны будет зарегистрирован самый быстрый рост с CAGR около 8,5% (2026–2033 гг.), что обусловлено увеличением коммерциализации и расширением доступа к тестированию. Дистрибьюторы помогают небольшим клиникам и диагностическим центрам внедрять передовые фармакогенетические решения. Рост частных систем здравоохранения стимулирует косвенные каналы продаж. Улучшение материально-технического обеспечения расширяет охват в полугородских и сельских районах. Стратегическое партнерство между производителями и дистрибьюторами расширяет проникновение на рынок. Растущий спрос на децентрализованное тестирование ускоряет рост.

Тестирование фармакогенетики Северной Америки в области психиатрии / региональный анализ рынка депрессии

Соединенные Штаты доминировали на мировом рынке фармакогенетики в области психиатрии и депрессии с самой большой долей дохода в 88,42% в 2025 году, чему способствовало широкое внедрение точной медицины, развитая инфраструктура геномного тестирования и высокая осведомленность среди психиатров и поставщиков медицинских услуг. Страна извлекает выгоду из высокоразвитой инфраструктуры здравоохранения, широкой доступности коммерческих генетических тестовых панелей и сильного присутствия ключевых игроков рынка, стимулирующих инновации и клиническое внедрение. Благоприятная политика возмещения от частных страховщиков и растущее включение фармакогенетического тестирования в лечение устойчивой депрессии еще больше укрепляют проникновение на рынок. Увеличение инвестиций в цифровое здравоохранение, инструменты поддержки клинических решений на основе искусственного интеллекта и инициативы в области геномной медицины также ускоряют внедрение.

Тестирование фармакогенетики США в психиатрии / анализ рынка депрессии

Проверка фармакогенетики в США на рынке психиатрии / депрессии демонстрирует сильный рост из-за растущей распространенности психических расстройств, растущего принятия точной медицины и растущего использования антидепрессантов с генным руководством. Передовая инфраструктура здравоохранения страны, сильное присутствие компаний по геномному тестированию и высокая интеграция фармакогенетических панелей в клинической психиатрии стимулируют спрос в больницах, специализированных клиниках и диагностических лабораториях. Кроме того, благоприятное покрытие возмещения, расширение коммерческих предложений по генетическим тестам и растущее использование инструментов поддержки клинических решений ускоряют принятие устойчивых к лечению депрессий и тревожных расстройств.

Канадское фармакогенетическое тестирование в психиатрии / анализ рынка депрессии

Канадское тестирование фармакогенетики на рынке психиатрии / депрессии переживает устойчивый рост, поддерживаемый повышением осведомленности о психическом здоровье, расширением инициатив в области общественного здравоохранения и постепенной интеграцией персонализированной медицины в психиатрическую помощь. Растущее внедрение фармакогенетического тестирования в крупных городских медицинских центрах и академических больницах способствует расширению рынка. Увеличение внимания правительства к доступности лечения психического здоровья, наряду с растущим использованием антидепрессантов и стабилизаторов настроения, еще больше стимулирует спрос. Однако более медленная гармонизация возмещения по сравнению с США несколько ограничивает широкое распространение.

Мексика Фармакогенетика Тестирование в психиатрии / понимание рынка депрессии

Тестирование фармакогенетики Мексики на рынке психиатрии / депрессии свидетельствует о растущем росте, обусловленном повышением осведомленности о психических расстройствах, постепенным внедрением точной медицины и растущим спросом на улучшенные результаты лечения депрессии и тревоги. В стране наблюдается расширение использования антидепрессантов и антипсихотиков, что стимулирует интерес к фармакогенетическому тестированию, чтобы уменьшить назначение проб и ошибок и улучшить предсказуемость реакции на лекарства. Растущее присутствие частных диагностических лабораторий, улучшение инфраструктуры здравоохранения в городских центрах и расширение сотрудничества с международными поставщиками геномных тестов поддерживают раннее развитие рынка.

Тестирование фармакогенетики Северной Америки в области психиатрии / доли рынка депрессии

Исследование фармакогенетики Северной Америки в области психиатрии и депрессивной индустрии проводится в основном хорошо зарекомендовавшими себя компаниями.

- Illumina, Inc. (США)

- Thermo Fisher Scientific Inc. (США)

- QIAGEN (Германия)

- Hoffmann-La Roche Ltd (Швейцария)

- Agilent Technologies, Inc. (США)

- PerkinElmer Inc. (США)

- Centogene N.V. (Германия)

- Eurofins Scientific SE (Люксембург)

- Эбботт (США)

- Labcorp (США)

- BGI Group (Китай)

- Quest Diagnostics Incorporated (США)

- Revvity, Inc. (США)

- Azenta Life Sciences (США)

- Oxford Nanopore Technologies PLC (Великобритания)

- Лаборатории PathCare (Южная Африка)

- Ampath Laboratories (Южная Африка)

- Лаборатории Ланцета (Южная Африка)

- Диагностика Аль Борг (Саудовская Аравия)

- Synlab International GmbH (Германия)

Последние разработки в Северной Америке Фармакогенетика Тестирование в психиатрии / рынок депрессии

- В ноябре 2023 года Myriad Genetics сообщила о продолжающемся активном внедрении своей платформы фармакогеномного тестирования GeneSight в психиатрических учреждениях в Соединенных Штатах. Платформа поддерживает персонализированный отбор антидепрессантов, анализируя множественные генно-лекарственные взаимодействия, включая пути CYP2D6 и CYP2C19, чтобы направлять решения о лечении депрессии и тревожных расстройств. Реальные клинические данные показали улучшение результатов лечения пациентов и снижение побочных реакций на лекарства с его использованием. Решение широко применяется в амбулаторных психиатрических клиниках, усиливая растущую роль коммерческого фармакогенетического тестирования в психиатрической помощи Северной Америки.

- В июле 2023 года FDA США выпустило предупреждение о безопасности неутвержденных фармакогенетических тестов, продаваемых для прогнозирования реакции на антидепрессанты. Агентство подчеркнуло обеспокоенность относительно ограниченной клинической действительности и потенциального риска введения в заблуждение решений о лечении в психиатрической помощи. Он уточнил, что только специфические генно-лекарственные взаимодействия имеют достаточные научные доказательства для клинического использования и призвал поставщиков медицинских услуг полагаться на проверенные руководящие принципы, такие как рекомендации CPIC. Этот нормативный акт укрепил принятие на основе фактических данных и улучшил стандарты качества в тестировании фармакогенетики по всей Северной Америке.

- В мае 2023 года Консорциум по внедрению клинической фармакогенетики (CPIC), ведущий руководящий орган США, обновил свои рекомендации по взаимодействию генов-лекарств CYP2D6 и CYP2C19 в антидепрессивной терапии. Обновленные руководящие принципы усовершенствовали стратегии дозирования и назначения для обычно используемых СИОЗС и трициклических антидепрессантов, улучшив клиническое принятие решений в лечении устойчивой депрессии и тревожных расстройств. Эти обновления были широко интегрированы в электронные системы медицинских записей и клинические рабочие процессы по всей Северной Америке, укрепив стандартизированное использование фармакогенетического тестирования в психиатрии.

- В октябре 2022 года Управление по контролю за продуктами и лекарствами США (FDA) обновило свою таблицу фармакогеномных биомаркеров в маркировке лекарств, укрепив клиническую важность взаимодействия генов и лекарств в психиатрических препаратах. Обновление включало несколько антидепрессантов и психотропных препаратов, связанных с метаболическими путями CYP2D6 и CYP2C19, что помогло стандартизировать генетическую информацию, используемую при назначении решений. Этот нормативный акт укрепил доверие врачей к фармакогенетическому тестированию на депрессию и расстройства настроения и поддержал более широкое внедрение практики точной психиатрии в регионе.

- В мае 2021 года Национальная исследовательская программа США (NIH) All of Us Research Program достигла важной вехи, вернув геномные данные более чем 100 000 участников, значительно укрепив основу для исследований точной медицины, имеющих отношение к психиатрической фармакогенетике. Инициатива объединяет геномные, клинические и поведенческие данные, что позволяет исследователям лучше понять генетическую изменчивость, влияющую на реакцию антидепрессантов и метаболизм психиатрических препаратов, особенно с участием ферментных путей CYP450. Этот крупномасштабный набор данных помогает улучшить разнообразие в геномных исследованиях и поддерживает разработку более точных фармакогенетических приложений при лечении депрессии и тревоги.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.