North America Pipe Market

Размер рынка в млрд долларов США

CAGR :

%

USD

27.51 Billion

USD

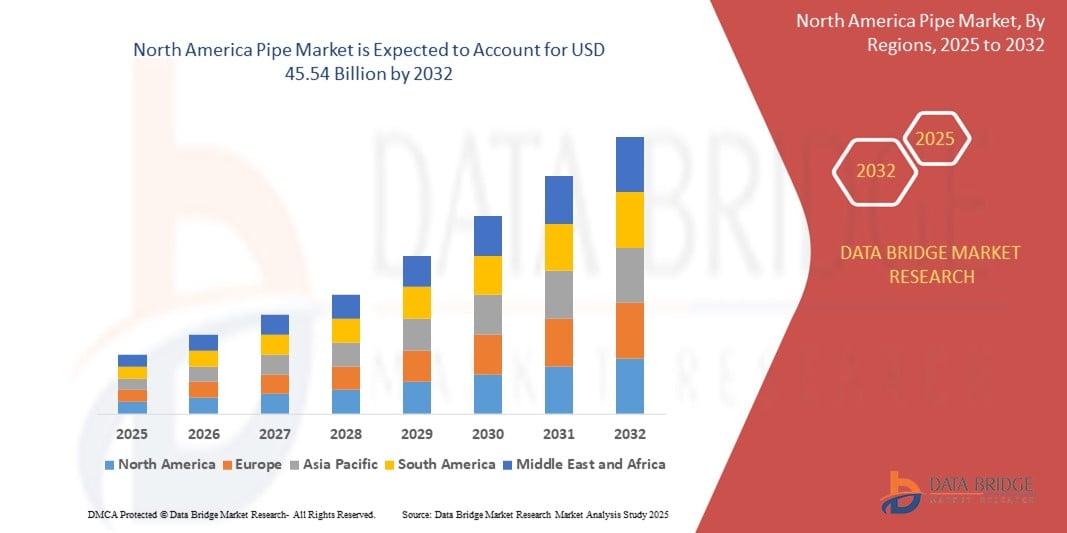

45.54 Billion

2024

2032

USD

27.51 Billion

USD

45.54 Billion

2024

2032

| 2025 –2032 | |

| USD 27.51 Billion | |

| USD 45.54 Billion | |

| % | |

|

Сегментация рынка труб в Северной Америке по материалу (неметаллические и металлические трубы), производственному процессу (производство бесшовных труб, производство труб контактной сваркой сопротивлением (ERW), производство труб дуговой сваркой под флюсом (SAW), производство труб двухсторонней дуговой сваркой под флюсом (DSAW), а также бесшовные и сварные трубы), категории (напорные и безнапорные трубы), размеру (до 1/2 дюйма, 1/2-1 дюйм, 1-2 дюйма, 2-5 дюймов, 5-10 дюймов, 10-20 дюймов и более 20 дюймов), отрасли (водоснабжение, нефтегазовая промышленность, строительство и промышленная инфраструктура) — тенденции в отрасли и прогноз до 2032 года

Размер рынка труб

- Объем рынка труб в Северной Америке в 2024 году оценивался в 27,51 млрд долларов США , а к 2032 году , как ожидается, он достигнет 45,54 млрд долларов США при среднегодовом темпе роста 6,5% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен ускоренным развитием инфраструктуры в жилом, коммерческом и промышленном секторах, а также увеличением инвестиций в водоснабжение, транспортировку нефти и газа и городские коммунальные сети.

- Кроме того, растущая потребность в прочных, устойчивых к коррозии и экономичных трубопроводных решениях обуславливает спрос как на металлические, так и на неметаллические трубы. Эти факторы значительно ускоряют внедрение современных трубопроводных систем, тем самым стимулируя общее расширение рынка.

Анализ рынка труб

- Трубы — важнейший компонент, используемый для транспортировки воды, газа, нефти и промышленных жидкостей в различных инфраструктурных системах. Они изготавливаются из различных материалов, включая сталь, медь, ПВХ и полиэтилен высокой плотности, и рассчитаны на различные условия эксплуатации, включая давление, температуру и условия окружающей среды.

- Спрос на трубы обусловлен ростом урбанизации, заменой устаревшей инфраструктуры и государственными инициативами по расширению сетей водоснабжения и энергоснабжения. Развитие технологий производства труб и растущее внимание к устойчивому развитию способствуют дальнейшему росту рынка во всем регионе.

- США доминировали на рынке труб с долей 75,2% в 2024 году благодаря продолжающимся инвестициям в водную инфраструктуру, модернизацию нефте- и газопроводов и расширение промышленных объектов.

- Ожидается, что Канада станет самым быстрорастущим регионом на рынке труб в течение прогнозируемого периода благодаря увеличению инвестиций в транспортировку энергии, системы очистки воды и зеленую инфраструктуру.

- Сегмент напорных труб доминировал на рынке с долей 71,7% в 2024 году благодаря высокому спросу со стороны систем водоснабжения, нефте- и газопроводов, а также промышленных систем транспортировки жидкостей. Напорные трубы разработаны для работы с высоким внутренним давлением, что делает их незаменимыми для надежной транспортировки жидкостей в критически важных приложениях.

Объем отчета и сегментация рынка труб

|

Атрибуты |

Ключевые данные о рынке труб |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка труб

«Растущий спрос в строительстве»

- Рынок труб расширяется, чему способствует рост строительной активности — как жилой, так и коммерческой — по мере ускорения урбанизации и инвестиций развивающихся экономик в недвижимость, общественную инфраструктуру и коммунальные услуги.

- Например, такие лидеры отрасли, как Tenaris и Vallourec, выпустили современные коррозионно-стойкие стальные трубы, специально предназначенные для строительных и инфраструктурных проектов, что свидетельствует о растущем спросе на высокопрочные решения для систем водоснабжения, канализации, отопления, вентиляции и кондиционирования воздуха и газопроводов.

- Развивающиеся мегаинфраструктурные проекты, такие как умные города, транспортные сети и объекты возобновляемой энергетики, в Азиатско-Тихоокеанском регионе, США и Европе требуют обширных трубопроводных сетей для водоснабжения, энергоснабжения и коммуникаций.

- Достижения в области материалов для трубопроводов, от высокопрочных сталей до легких, устойчивых к коррозии пластиков и композитов, способствуют внедрению инновационных трубопроводных решений, которые соответствуют современным строительным нормам и требованиям устойчивого развития.

- Строгие правила водопользования и энергоэффективности стимулируют замену устаревших или протекающих трубопроводных систем на улучшенные, долговечные альтернативы, что повышает спрос на реконструкцию на развитых рынках.

- Цифровая трансформация в строительной отрасли, такая как интеграция интеллектуальных систем трубопроводов для обнаружения утечек и мониторинга состояния, открывает новые возможности для трубной продукции с добавленной стоимостью в инфраструктурных и строительных проектах.

Динамика рынка труб

Водитель

«Рост инвестиций в инфраструктуру»

- Увеличение инвестиций в инфраструктуру, охватывающую водоснабжение, канализацию, транспортировку энергии и промышленные объекты, выступает в качестве основного двигателя рынка, стимулируя масштабное развертывание трубопроводов как в развитых, так и в развивающихся странах.

- Например, миссия «Умные города» в Индии и программы быстрой урбанизации в Китае привели к многомиллиардным инвестициям в новую городскую инфраструктуру, что привело к значительному росту спроса на все виды труб, включая пластиковые, стальные и композитные.

- Расширение нефте- и газопроводов, а также проекты в области возобновляемых источников энергии, такие как морские ветровые электростанции, требующие подводных трубопроводов, обеспечивают стабильные долгосрочные перспективы роста для производителей специализированных и высокопроизводительных труб.

- Правительственные инициативы, направленные на обеспечение доступа к чистой воде, санитарии и экологической инфраструктуры, как это видно из «Зеленого соглашения» ЕС, предусматривают модернизацию устаревших систем водоснабжения и водоотведения, что еще больше повышает спрос на современные решения в области трубопроводов.

- Текущая модернизация промышленных предприятий, обусловленная автоматизацией и ужесточением контроля за состоянием окружающей среды, стимулирует инвестиции в прочные и эффективные трубопроводы как основу надежной работы в производственных и перерабатывающих отраслях.

Сдержанность/Вызов

«Растущие экологические проблемы, связанные с одноразовыми трубами»

- Растущие экологические опасения по поводу использования и утилизации неперерабатываемых или недолговечных труб, особенно одноразовых пластиковых и низкосортных композитных материалов, приводят к ужесточению нормативных требований и изменению предпочтений покупателей в ключевых секторах.

- Например, Европейский союз ввел директивы, поощряющие постепенный отказ от неэкологичных труб и замену их перерабатываемыми альтернативами с меньшим воздействием на окружающую среду, что создает как проблемы с соблюдением требований, так и давление на издержки для производителей, которые по-прежнему полагаются на традиционные виды пластика.

- Строгие требования к управлению отходами и принципам циклической экономики усложняют производство, монтаж и утилизацию труб в конце срока службы, особенно в строительстве, сельском хозяйстве и водоснабжении.

- Противостояние потребителей и промышленности продуктам с низкой устойчивостью жизненного цикла, а также риск загрязнения микропластиком из-за стареющих или поврежденных труб формируют политику закупок в государственных и частных инфраструктурных проектах.

- Необходимы инновации и инвестиции для совершенствования технологий переработки, продления срока службы труб и разработки экологически чистых материалов. Это факторы, которые могут увеличить первоначальные затраты и замедлить проникновение на рынок менее экологичных трубных изделий.

Объем рынка труб

Рынок сегментирован по материалу, производственным процессам, категории, размеру и отрасли.

- По материалу

По материалу рынок сегментирован на неметаллические и металлические трубы. Сегмент металлических труб занял наибольшую долю рынка в 2024 году благодаря своей долговечности, прочности и способности выдерживать высокое давление и температуру. Эти характеристики делают металлические трубы исключительно подходящими для использования в инфраструктурных и промышленных условиях с высокими нагрузками. Их широкое применение в нефтегазовой отрасли, водоснабжении и строительстве укрепляет их лидирующие позиции на рынке благодаря надежности и длительному сроку службы.

Ожидается, что сегмент неметаллических труб будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на жилые дома и лёгкие инфраструктурные проекты. Неметаллические трубы обладают коррозионной стойкостью, простотой монтажа и низкой стоимостью, что делает их привлекательными для применения в системах водоснабжения и водоотведения. Совместимость с экологичными методами строительства ещё больше ускоряет их внедрение в развитие устойчивой инфраструктуры.

- По производственным процессам

По производственным процессам рынок сегментирован на производство бесшовных труб, труб контактной сваркой сопротивлением (ERW), труб дуговой сваркой под флюсом (SAW), труб двухсторонней дуговой сваркой под флюсом (DSAW) и бесшовных и сварных труб. Сегмент производства бесшовных труб занял наибольшую долю рынка в 2024 году благодаря возможности производить высокопрочные и однородные трубы, идеально подходящие для применения в условиях критического давления. Бесшовные трубы пользуются спросом в таких отраслях, как нефтегазовая промышленность и электроэнергетика, благодаря своей превосходной герметичности и низкому риску утечек.

Ожидается, что сегмент производства сварных сварных труб будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год благодаря своей экономической эффективности, производительности производства и пригодности для применения в системах среднего и низкого давления. Благодаря стабильно высокому качеству и возможности адаптации к различным размерам труб сварные сварные трубы широко применяются в строительстве, водопроводах и транспорте.

- По категориям

По категориям рынок сегментирован на напорные и безнапорные трубы. Сегмент напорных труб обеспечил наибольшую долю рынка в 71,7% выручки в 2024 году благодаря высокому спросу со стороны систем водоснабжения, нефте- и газопроводов, а также промышленных систем транспортировки жидкостей. Напорные трубы разработаны для работы с высоким внутренним давлением, что делает их незаменимыми для надежной транспортировки жидкостей в критически важных приложениях.

Ожидается, что сегмент безнапорных труб будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено расширением их использования в системах дренажа, канализации и вентиляции. Эти трубы экономичны и просты в установке, что отвечает потребностям расширяющейся городской инфраструктуры и муниципальных проектов.

- По размеру

По размеру рынок сегментирован на следующие категории: до 1/2 дюйма, 1/2–1 дюйм, 1–2 дюйма, 2–5 дюймов, 5–10 дюймов, 10–20 дюймов и более 20 дюймов. Сегмент 2–5 дюймов обеспечил наибольшую долю рынка в 2024 году благодаря широкому применению в бытовых водопроводных системах, коммерческих трубопроводах и муниципальных распределительных системах. Этот размерный ряд обеспечивает оптимальное соотношение пропускной способности и гибкости монтажа, что делает его стандартным выбором для инфраструктурных проектов.

Прогнозируется, что сегмент трубопроводов диаметром свыше 20 дюймов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом инвестиций в крупные нефте- и газопроводы и промышленные технологические системы. Эти трубы большого диаметра обеспечивают высокую пропускную способность, необходимую для инфраструктуры большой протяженности и высокой пропускной способности.

- По отраслям

По отраслевому признаку рынок сегментируется на водную инфраструктуру, нефтегазовую инфраструктуру, строительную инфраструктуру и промышленную инфраструктуру. Сегмент нефтегазовой инфраструктуры занимал наибольшую долю рынка по выручке в 2024 году благодаря продолжающимся проектам по разведке и расширению трубопроводов по всему миру. Этот сегмент в значительной степени зависит от высокопроизводительных трубопроводных систем для транспортировки и переработки углеводородов в экстремальных условиях.

Ожидается, что сегмент строительной инфраструктуры будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, чему будут способствовать урбанизация, строительство объектов недвижимости и внедрение современных систем водоснабжения и отопления, вентиляции и кондиционирования воздуха. Спрос на высокоэффективные трубопроводы в жилых и коммерческих зданиях способствует ускоренному росту этого сегмента.

Региональный анализ рынка труб

- США доминировали на рынке труб с наибольшей долей выручки в 75,2% в 2024 году, что обусловлено продолжающимися инвестициями в водную инфраструктуру, модернизацию нефте- и газопроводов и расширением промышленных объектов.

- Страна обладает развитой производственной базой, строгими нормативными стандартами и присутствием ведущих игроков отрасли, предлагающих передовые решения в области трубопроводов для работы в условиях высокого давления и коррозионных сред. Рост добычи сланцевого газа и модернизация городской инфраструктуры дополнительно усиливают спрос во всех секторах.

- Увеличение федерального финансирования инфраструктурных проектов в сочетании с внедрением экологичных материалов для труб и интеллектуальных технологий мониторинга продолжает способствовать расширению рынка в муниципальных, энергетических и промышленных приложениях.

Обзор рынка труб в Канаде

Прогнозируется, что Канада будет демонстрировать самые высокие среднегодовые темпы роста на североамериканском рынке труб в период с 2025 по 2032 год, чему будет способствовать рост инвестиций в транспортировку энергии, системы очистки воды и зеленую инфраструктуру. Стремление страны к модернизации устаревших водопроводов и расширению сетей транспортировки нефти из нефтеносных песков повышает спрос на высокопроизводительные металлические и композитные трубы. Такие провинции, как Альберта и Британская Колумбия, лидируют в развитии трубопроводов благодаря поддержке со стороны регулирующих органов и государственно-частному партнерству, направленному на повышение безопасности, долговечности и соответствия экологическим нормам трубопроводов.

Обзор рынка труб в Мексике

Ожидается, что рынок труб в Мексике будет устойчиво расти в период с 2025 по 2032 год, чему будут способствовать быстрая урбанизация, развитие промышленности и расширение энергетической инфраструктуры. Упор правительства на модернизацию систем водоснабжения и водоотведения, а также увеличение инвестиций в газораспределительные и производственные предприятия, стимулируют спрос на металлические и неметаллические трубопроводные решения. Сотрудничество с американскими и европейскими компаниями способствует внедрению передовых производственных технологий и коррозионно-стойких материалов, что способствует повышению эксплуатационных характеристик труб и устойчивому росту рынка.

Доля рынка труб

Лидерами трубной отрасли являются, прежде всего, хорошо зарекомендовавшие себя компании, в том числе:

- JM Eagle, Inc. (США)

- Современные дренажные системы (США)

- Chevron Phillips Chemical Company LLC (США)

- Charlotte Pipe And Foundry (США)

- Aliaxis Holdings SA (Бельгия)

- Аткоре (США)

- Contech Engineered Solutions LLC (США)

- Furukawa Electric Co., Ltd. (США)

- Lane Enterprises, INC. (США)

- Nucor Tubular Products (США)

- Орбия (Мексика)

- Pestan Северная Америка (США)

- Prinsco, Inc. (США)

- Uponor Северная Америка (США)

- Westlake Pipe & Fittings (США)

- WL Plastics (США)

Последние события на рынке труб в Северной Америке

- В августе 2024 года компания Advanced Drainage Systems (ADS) заключила партнерское соглашение с Geoplast для распространения системы удержания ливневых вод Aquabox в США. Это сотрудничество расширяет портфель решений ADS по управлению ливневыми водами, предлагая инновационные высокопроизводительные решения для борьбы с городскими наводнениями и устойчивого управления водными ресурсами, укрепляя лидерство компании на рынке.

- В июле 2024 года компания Chevron Phillips Chemica Company LLC получила 11 наград за безопасность от Техасского совета по химической промышленности (TCC) за выдающиеся достижения в области безопасности и эксплуатационной эффективности. Предприятия в Боргере, Пасадене, Пор-Артуре, Сидар-Байю и Суине были удостоены наград Caring for Texa Awards за достижения в области осведомленности общественности, реагирования на чрезвычайные ситуации, обеспечения безопасности и предотвращения загрязнения. Предприятия в Конро и Оранге были отмечены наградами Zero Incident Award и Dr. Sa Mannan Award за отсутствие регистрируемых травм по охране труда и технике безопасности или происшествий уровня 1. Награды за безопасность укрепляют репутацию Chevro Phillips Chemical, демонстрируя соответствие требованиям, укрепляя моральный дух, привлекая талантливых специалистов и сокращая расходы, связанные с инцидентами.

- В октябре 2023 года компания Charlotte Pipe and Foundry открыла новый литейный завод стоимостью 460 миллионов долларов США в Оукборо, штат Северная Каролина. Это отражает стремление компании к росту, местным инвестициям и экологической ответственности.

- В мае 2023 года компания Charlotte Pipe and Foundry инвестировала 80 миллионов долларов США в строительство нового производственного объекта площадью 134 000 квадратных футов в городе Мейз, штат Канзас. Этот план позволит создать 50 новых рабочих мест и расширить производство ПВХ-труб при поддержке местных и региональных властей, а также ключевых деловых партнеров.

- В декабре 2022 года компания Prince Pipes and Fittings Limited (PPFL), входящая в список Fortune 500 и являющаяся производителем многополимерных систем, объявила о запуске двух передовых решений для водопроводных и канализационных систем — Skolan Safe Premium PP Silent Drainage Systems и Prince Hauraton. Ожидается, что это стратегическое расширение ассортимента продукции укрепит позиции PPFL в сегменте высокопроизводительных систем водоотведения, удовлетворяя растущий спрос на шумоподавляющие и долговечные системы для современной инфраструктуры. Выпуск, вероятно, будет способствовать повышению конкурентоспособности рынка и ускорению внедрения передовых технологий водоотведения в жилых и коммерческих проектах Индии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.