North America Plant Based Beverages Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.02 Billion

USD

13.12 Billion

2024

2032

USD

8.02 Billion

USD

13.12 Billion

2024

2032

| 2025 –2032 | |

| USD 8.02 Billion | |

| USD 13.12 Billion | |

| % | |

|

Сегментация рынка напитков на растительной основе в Северной Америке по типу (соевые, кокосовые, миндальные, овсяные и другие), функции (сердечно-сосудистые, профилактика рака, здоровье костей, безлактозные альтернативы и другие), продукту (обычные и ароматизированные), упаковке (стеклянные бутылки, пластиковые бутылки и пакеты, картон и банки), каналу сбыта (гипермаркеты/супермаркеты, магазины шаговой доступности, небольшие независимые продуктовые магазины, специализированные магазины и интернет-магазины) — тенденции отрасли и прогноз до 2032 года

Размер рынка напитков на растительной основе

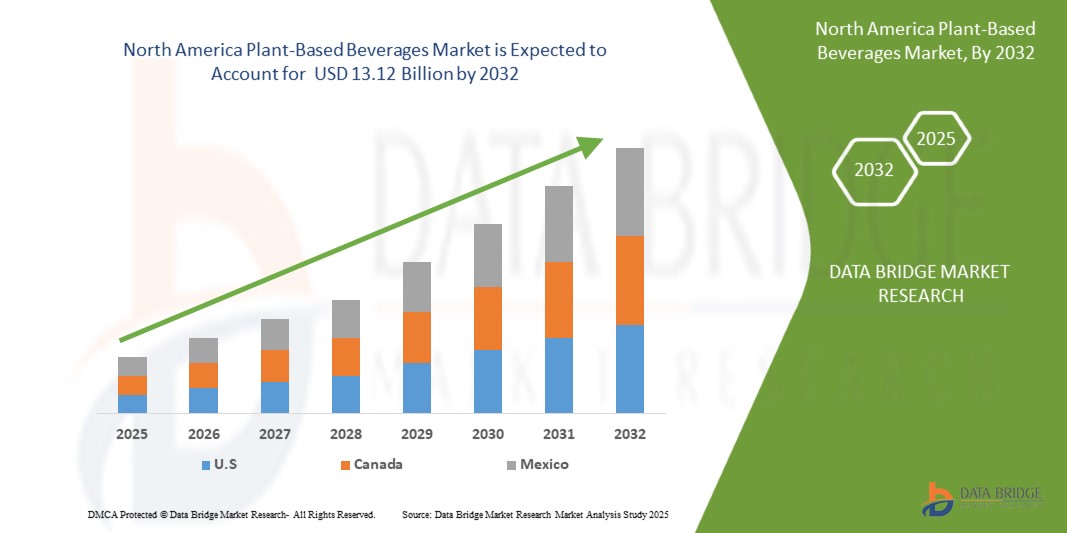

- Объем североамериканского рынка напитков на растительной основе в 2024 году оценивался в 8,02 млрд долларов США , а к 2032 году , как ожидается, он достигнет 13,12 млрд долларов США при среднегодовом темпе роста 8,9% в течение прогнозируемого периода.

- Рынок напитков на растительной основе в Северной Америке переживает бурный рост, чему способствует растущая потребность потребителей в экологичных и полезных для здоровья альтернативах традиционным молочным продуктам. Ключевые растительные источники, такие как миндаль, овес, соя и кокос, пользуются всё большей популярностью благодаря своей питательной ценности, экологической безопасности и совместимости с безлактозной, веганской и аллергенной диетами в США и Канаде.

- Этот сдвиг на рынке дополнительно усиливается растущим вниманием к трендам здорового образа жизни, требованиями «чистой этикетки» и популярностью растительного образа жизни, включая веганство и флекситарианство. Участники рынка реагируют на это постоянными инновациями продуктов, уделяя особое внимание улучшению вкуса, текстуры, содержанию белка и обогащению питательных свойств.

Анализ рынка напитков на растительной основе

- Растительные напитки демонстрируют устойчивый рост в Северной Америке, чему способствуют повышение осведомленности о здоровье, рост непереносимости лактозы и значительный переход потребителей к экологичным растительным альтернативам традиционным молочным продуктам. Напитки из миндаля, овса, сои, кокоса и риса всё чаще входят в розничную торговлю и сферу общественного питания благодаря своей питательной ценности и адаптации к различным диетам, включая веганскую и флекситарианскую.

- Спрос на продукты с «чистой этикеткой», обогащенные питательными веществами и не содержащие аллергенов, ускоряет инновации на североамериканском рынке. Производители уделяют первостепенное внимание обогащению продуктов белком, снижению содержания сахара и добавлению функциональных ингредиентов, таких как кальций, витамины и пробиотики, чтобы соответствовать меняющимся тенденциям в области здорового образа жизни. Улучшенные вкусовые характеристики и улучшенная текстура также способствуют росту популярности продукции среди потребителей.

- В 2024 году Северная Америка занимала значительную долю мирового рынка напитков на растительной основе благодаря развитой инфраструктуре пищевой промышленности, высокой покупательной способности и устоявшейся культуре здорового образа жизни. США остаются доминирующим рынком благодаря широкой доступности в розничной торговле, агрессивному маркетингу брендов, выпускающих напитки на растительной основе, и растущей интеграции услуг общественного питания в кафе, ресторанах и заведениях общественного питания.

- Соединенные Штаты лидируют на региональном рынке, чему способствуют высокий потребительский спрос, технологические достижения в области извлечения растительного белка и стратегические инвестиции ключевых игроков в НИОКР и разработку продуктов. Крупные бренды и стартапы расширяют производство, чтобы удовлетворить спрос, часто используя электронную коммерцию и каналы прямых продаж для расширения охвата рынка.

- Среди продуктовых категорий напитки на основе овса стремительно набирают популярность благодаря своей кремообразной консистенции, совместимости с кофе и латте и низкой аллергенности. Миндальные и соевые напитки продолжают удерживать прочные позиции, но сталкиваются с проблемами, связанными с экологическими проблемами и наличием аллергенов. Кокосовые и рисовые напитки также занимают нишевые сегменты благодаря своим уникальным вкусовым качествам и легкоусвояемости.

- Ожидается, что постоянное расширение ассортимента продукции под собственными торговыми марками, инвестиции в устойчивое снабжение и переработку, а также партнерские отношения между гигантами CPG и новаторами в области пищевых технологий укрепят роль Северной Америки как важнейшего двигателя роста и центра инноваций на мировом рынке напитков на растительной основе.

Объем отчета и сегментация рынка напитков на растительной основе

|

Атрибуты |

Рынок напитков на растительной основе: ключевые аспекты рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Мексика |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка напитков на растительной основе

« Инновации, ориентированные на здоровье, и устойчивое развитие в производстве напитков на растительной основе »

- Важной и растущей тенденцией на североамериканском рынке напитков на растительной основе является переход к инновациям, ориентированным на здоровье, и разработке устойчивой продукции, что обусловлено растущим потребительским спросом на экологически чистые, не содержащие аллергенов и богатые питательными веществами альтернативы традиционным молочным напиткам.

- Ведущие компании, такие как Danone, Nestlé и Oatly, активно инвестируют в исследования и разработки для создания напитков, обогащенных растительными белками, витаминами и пробиотиками, которые отвечают меняющимся предпочтениям в отношении здоровья и хорошего самочувствия на европейских рынках.

- На рынке наблюдается сильный спрос на органическое, не содержащее ГМО и полученное из экологически чистых источников сырье, такое как миндаль, овес, соя и горох, — в соответствии со строгими европейскими нормами в области охраны окружающей среды и безопасности пищевых продуктов.

- Достижения в области технологий переработки пищевых продуктов, включая обработку под высоким давлением (HPP) и ферментативную обработку, позволяют производителям увеличивать срок годности, улучшать вкусовые характеристики и сохранять питательные вещества, одновременно снижая потребность в синтетических добавках.

- Растет интерес потребителей к функциональным напиткам на растительной основе, которые приносят особую пользу для здоровья, например, укрепляют иммунитет, улучшают пищеварение и повышают уровень энергии, что способствует инновациям в области ботанических настоев, адаптогенов и рецептур, обогащенных клетчаткой.

- Эта тенденция к производству полезных для здоровья, экологически безопасных и функциональных напитков меняет правила рыночной конкуренции. Компании, которые делают ставку на прозрачность, экоинновации и индивидуальный подход к питанию, становятся лидерами на динамичном европейском рынке напитков на растительной основе.

Динамика рынка напитков на растительной основе

Водитель

«Растущий спрос, обусловленный заботой о здоровье, изменениями в питании и инновациями в области устойчивых продуктов питания»

- Растущее внимание к здоровью и благополучию во всем мире является основным фактором, стимулирующим рынок растительных напитков. Растущая осведомленность о непереносимости лактозы, аллергии на молочные продукты и преимуществах растительной диеты подталкивает потребителей к выбору более питательных альтернатив, таких как напитки на основе миндаля, сои, овса и гороха.

- Например, в январе 2025 года компания Nestlé расширила свой ассортимент продукции на растительной основе в Европе, выпустив новую линейку напитков из овса и бобов фава, обогащенных белком и клетчаткой, что отвечает целям как здоровья, так и устойчивого развития для современных потребителей.

- Повышенная обеспокоенность состоянием окружающей среды и этические аспекты животноводства приводят к резкому росту спроса на экологичные напитки, не тестируемые на животных. Эта тенденция подкрепляется растущим стремлением к экологичным моделям потребления, особенно среди молодого населения Европы и Северной Америки.

- Инновационные технологии переработки, такие как ферментативный гидролиз, экстракция холодным отжимом и пастеризация при сверхвысоких температурах (UHT), улучшают вкус, текстуру и питательную ценность напитков на растительной основе, помогая брендам преодолеть сенсорный разрыв с молочными продуктами.

- Рост популярности флекситарианских диет и растущая поддержка со стороны правительств и организаций здравоохранения в отношении сокращения потребления мяса и молочных продуктов усиливают рыночный спрос. Розничные торговцы реагируют на это расширением торговых площадей и появлением собственных торговых марок в категории продуктов растительного происхождения.

- Такое сочетание осведомлённости о здоровье, приоритетов устойчивого развития и инноваций в области пищевых технологий ускоряет рост мирового рынка. Развивающиеся экономики Азиатско-Тихоокеанского региона и Латинской Америки быстро внедряют эту технологию благодаря урбанизации, изменению потребительских предпочтений и росту располагаемых доходов.

Сдержанность/Вызов

« Высокие издержки производства и ограничения в цепочке поставок препятствуют масштабируемости рынка »

- Относительно высокие производственные затраты, связанные с закупкой высококачественных растительных ингредиентов, таких как миндаль, овес и горох, представляют собой серьёзное препятствие для широкого распространения напитков на растительной основе. Эти ингредиенты часто требуют больше земли, воды или специальной обработки по сравнению с традиционными молочными продуктами, что приводит к увеличению операционных расходов производителей.

- Например, колебания мировых цен на миндаль из-за связанных с климатом сбоев в сельском хозяйстве Калифорнии и Испании привели к увеличению затрат на производство напитков на основе миндаля, что напрямую повлияло на стратегии ценообразования и размер прибыли.

- Кроме того, рынок напитков на растительной основе сталкивается со сложными задачами разработки рецептур, включая достижение желаемого вкуса, текстуры и пищевой эквивалентности молочным продуктам. Это требует инвестиций в современное технологическое оборудование, экспертных знаний в области пищевой промышленности и постоянных исследований и разработок, что повышает барьеры для входа на рынок, особенно для малых и средних производителей.

- Несогласованность нормативного регулирования в разных регионах, касающаяся маркировки продукции, заявлений о пищевой ценности и использования терминов, связанных с молочными продуктами (например, «молоко»), ещё больше затрудняет расширение рынка. Например, в Европейском союзе правовые ограничения на маркировку растительных альтернатив как «молоко» ограничивают гибкость маркетинга и снижают прозрачность для потребителей.

- Сбои в глобальных цепочках поставок, усугубленные геополитической напряженностью и экстремальными погодными явлениями, затрудняют постоянную доступность сырья и упаковочных компонентов, что приводит к задержкам производства и волатильности запасов.

- Преодоление этих ограничений потребует стратегических инвестиций в устойчивые цепочки поставок, устойчивые партнерства в области сельского хозяйства, а также инновации в области эффективности ингредиентов и экономически эффективных технологий переработки для обеспечения долгосрочной рыночной жизнеспособности и масштабируемости.

Объем рынка напитков на растительной основе

- По типу

По типу рынок напитков на растительной основе сегментируется на соевые, кокосовые, миндальные, овсяные и другие.

Сегмент миндаля доминирует на рынке с наибольшей долей выручки в 28,4% в 2024 году благодаря широкому признанию потребителями, мягкому вкусу и предполагаемой пользе для здоровья, включая низкую калорийность и полезные свойства для сердца. Популярные в Северной Америке и Европе напитки на основе миндаля часто обогащаются кальцием, витаминами и белком, что делает их предпочтительной альтернативой молочным продуктам для людей, заботящихся о своем здоровье, и людей с непереносимостью лактозы.

- По функции

По функциональному признаку рынок напитков на растительной основе сегментируется на следующие категории: сердечно-сосудистые, профилактика рака, здоровье костей, безлактозная альтернатива и другие.

Сегмент сердечно-сосудистых заболеваний доминирует на рынке, обеспечивая наибольшую долю выручки в 34,6% в 2024 году. Это обусловлено растущим спросом потребителей на растительные ингредиенты, полезные для сердца, такие как соя, овес и миндаль. Эти ингредиенты богаты пищевыми волокнами, фитостеролами и ненасыщенными жирами, которые способствуют снижению уровня холестерина ЛПНП и поддержанию общего здоровья сердца. Рост заболеваемости сердечно-сосудистыми заболеваниями и растущая осведомленность о профилактических мерах здравоохранения побуждают потребителей употреблять растительные напитки как часть здорового образа жизни.

- По продукту

По типу продукции рынок напитков на растительной основе сегментируется на простые и ароматизированные.

Сегмент ароматизированных напитков доминирует на рынке с наибольшей долей выручки в 26,5% в 2024 году, что обусловлено его улучшенным вкусовым профилем, широким разнообразием вариантов вкусов и растущим предпочтением потребителей вкусных, но полезных напитков.

- По упаковке

По типу упаковки рынок напитков на растительной основе сегментируется на стеклянные бутылки, пластиковые бутылки и пакеты, картонные коробки и банки.

Сегмент картонной упаковки доминирует на рынке, обеспечивая наибольшую долю выручки в 24,8% в 2024 году благодаря своей экологичности, удобству и длительному сроку хранения. Картонная упаковка широко используется для напитков на растительной основе благодаря своему малому весу, удобству хранения и возможности вторичной переработки, что соответствует целям устойчивого развития как потребителей, так и производителей.

- По каналу продаж

По каналам сбыта рынок напитков на растительной основе сегментируется на гипермаркеты/супермаркеты, магазины шаговой доступности, небольшие независимые продуктовые магазины, специализированные магазины и интернет-магазины.

Сегмент гипермаркетов/супермаркетов доминирует на рынке, обеспечивая наибольшую долю выручки в 55,8% в 2024 году благодаря широкому ассортименту, высокой посещаемости и заметности на полках. Эти розничные форматы служат универсальным местом, предлагая потребителям широкий ассортимент напитков и продуктов на растительной основе под одной крышей. Стратегические акции в магазинах, привлекательные скидки и наличие как международных, так и региональных брендов способствуют повышению вовлеченности потребителей.

Региональный анализ рынка напитков на растительной основе

Обзор рынка напитков на растительной основе в Северной Америке

- Северная Америка занимает значительную долю на мировом рынке напитков на растительной основе и, как ожидается, будет демонстрировать устойчивый рост, обусловленный растущим спросом на альтернативы молочным продуктам, продукты с «чистой этикеткой» и экологически безопасные продукты питания. Регион выигрывает от развитой культуры здорового образа жизни, благоприятных правил маркировки и активного проникновения на рынок в розничных сетях и сфере общественного питания.

- Росту также способствуют инновационные продукты в области напитков на основе овса, миндаля, сои и кокоса, а также расширение электронной коммерции и предложения собственных торговых марок. Рекомендации правительства США по питанию, поощряющие потребление растительной пищи, и растущие инвестиции в технологии производства растительных белков усиливают рыночную динамику.

Обзор рынка напитков на растительной основе в США

- Прогнозируется, что рынок напитков на растительной основе в США будет расти быстрыми темпами, чему будет способствовать потребительский спрос на безлактозные, не содержащие аллергенов и функциональные альтернативы напиткам.

- Распространение брендов на растительной основе в розничной торговле, ориентированной на здоровый образ жизни, в сочетании с внедрением их в сферу общественного питания, в частности в кафе и сети ресторанов быстрого питания, повышает узнаваемость и доступность этой категории.

- Высокая инновационная активность в области обогащения белком, формул с низким содержанием сахара и улучшенного вкуса/текстуры обусловлена конкурентной средой многонациональных компаний и стартапов, ориентированных на заботящихся о своем здоровье миллениалов и потребителей поколения Z.

Обзор рынка напитков на растительной основе в Канаде

- Рынок напитков на растительной основе в Канаде набирает обороты благодаря растущему использованию растительной диеты, повышению осведомленности об аллергии на молочные продукты и усилиям правительства по обеспечению устойчивого производства продуктов питания.

- Канадские потребители все чаще выбирают напитки на основе овса и миндаля из-за их питательной ценности и кулинарной универсальности, особенно в городских регионах, таких как Торонто, Ванкувер и Монреаль.

- Отечественные бренды масштабируют инновации в области функциональных ингредиентов и сертификации «чистой этикетки», в то время как розничные игроки продолжают увеличивать полочное пространство для продуктов на растительной основе, улучшая доступ потребителей и стимулируя расширение рынка.

Доля рынка напитков на растительной основе

В отрасли производства напитков на растительной основе лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Danone SA (Франция)

- Nestlé SA (Швейцария)

- Hain Celestial Group, Inc. (США)

- Производители голубых бриллиантов (США)

- Califia Farms, LLC (США)

- Компания Coca-Cola (США)

- SunOpta Inc. (Канада)

- Oatly AB (Швеция)

- Pacific Foods of Oregon, LLC (США)

- Ripple Foods PBC (США)

- Vitasoy International Holdings Ltd. (Гонконг)

- Elmhurst Milked Direct LLC (США)

- Campbell Soup Company (США)

- Earth's Own Food Company Inc. (Канада)

- Компания Sanitarium Health Food (Австралия)

- Good Karma Foods, Inc. (США)

Последние события на рынке напитков на растительной основе в Северной Америке

- В апреле 2025 года компания Alpro, ведущий производитель напитков на растительной основе, объявила о существенном изменении своей производственной стратегии, перейдя на использование британского овса для производства овсяного молока. Этот шаг направлен на повышение устойчивости и поддержку местного сельского хозяйства. Переход осуществляется благодаря высокотехнологичному заводу Navara Oat Milling в Нортгемптоншире, который перерабатывает местный овес для производственных нужд Alpro.

- В январе 2025 года компания Oatly Group AB совместно с Nespresso выпустила лимитированную кофейную смесь, разработанную специально для любителей овсяного молока. Кофе Nespresso Oatly Barista Edition обладает насыщенными бисквитными нотками, которые дополняют овсяный напиток Oatly, удовлетворяя растущий спрос на растительные альтернативы кофе.

- В октябре 2024 года компания Rude Health, крупный британский производитель растительного молока, была приобретена финской молочной компанией Oddlygood. Целью этого приобретения является расширение присутствия Oddlygood на британском рынке и диверсификация ассортимента растительной продукции. Соучредитель Rude Health Камилла Барнард продолжит свою работу в качестве консультанта по бренду после приобретения.

- В 2024 году компания Alpro расширила свой ассортимент охлажденной продукции, выпустив шесть новых наименований, включая растительные протеиновые напитки и заменители йогурта. В частности, линейка Creamy Oat & Almond No-Sugars пополнилась версией объемом 500 мл. Эти продукты обогащены кальцием и витаминами, что соответствует предпочтениям потребителей в отношении питательных растительных напитков с низким содержанием сахара.

- В 2024 году компания Oatly Group AB совместно с крупнейшей немецкой сетью кофеен Coffee Fellows представила безмолочные овсяные напитки примерно в 275 кофейнях Германии, Австрии, Бельгии, Люксембурга и Нидерландов. Цель этого партнерства — повысить доступность растительных напитков в обычных кофейнях.

- В сентябре 2023 года голландская молочная компания Boermarke, работающая в этой отрасли более трёх десятилетий, объявила о переходе на производство исключительно растительных молочных продуктов. Компания планирует сделать эти продукты доступными во всех европейских супермаркетах в течение трёх лет, что отражает значительный сдвиг в сторону растительных альтернатив в молочной отрасли.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ В СЕВЕРНОЙ АМЕРИКЕ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА РЫНКА НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ В СЕВЕРНОЙ АМЕРИКЕ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 ПЕРЕМЕННЫЕ СПРОСА И ПРЕДЛОЖЕНИЯ

2.2.8 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ В СЕВЕРНОЙ АМЕРИКЕ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ частной торговой марки и бренда

5.2 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.3 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

5.4 ДИНАМИКА РАСПОЛАГАЕМЫХ ДОХОДОВ/РАСХОДОВ ПОТРЕБИТЕЛЕЙ

5.5 ПОВЕДЕНИЕ И ДИНАМИКА ПОКУПОК

5.5.1 РЕКОМЕНДАЦИЯ ОТ СЕМЬИ И ДРУЗЕЙ

5.5.2 РЕКЛАМА

5.5.2.1. ТЕЛЕВИЗИОННАЯ РЕКЛАМА

5.5.2.2. ИНТЕРНЕТ-РЕКЛАМА

5.5.2.3. РЕКЛАМА В МАГАЗИНЕ

5.5.2.4. НАРУЖНАЯ РЕКЛАМА

5.6 РЕКЛАМНАЯ ДЕЯТЕЛЬНОСТЬ

5.7 СТРАТЕГИЯ ЗАПУСКА НОВОГО ПРОДУКТА

5.7.1.1. КОЛИЧЕСТВО ВЫПУЩЕННЫХ НОВЫХ ПРОДУКТОВ

5.7.1.1.1. РАСШИРЕНИЕ ЛИНИИ

5.7.1.1.2. НОВАЯ УПАКОВКА

5.7.1.1.3. ПЕРЕЗАПУЩЕН

5.7.1.1.4. НОВАЯ ФОРМУЛА

5.7.1.2. ДИФФЕРЕНЦИАЛЬНОЕ ПРЕДЛОЖЕНИЕ ПРОДУКТОВ

5.7.1.3. УДОВЛЕТВОРЕНИЕ ТРЕБОВАНИЙ ПОТРЕБИТЕЛЕЙ

5.7.1.4. ПРОЕКТИРОВАНИЕ УПАКОВКИ

5.7.1.5. АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

5.7.1.6. ПОЗИЦИОНИРОВАНИЕ ПРОДУКТА

5.8 МАРКИРОВКА И ПРЕТЕНЗИИ

5.9 ФАКТОРЫ, ВЛИЯЮЩИЕ НА ПОКУПКУ

5.1 АНАЛИЗ КОНКУРЕНТОСПОСОБНОСТИ БРЕНДА

5.11 ТИП ПОТРЕБИТЕЛЯ И ИХ ВОСПРИЯТИЕ ПОКУПКИ

5.11.1.1. Миллениалы

5.11.1.2. ПОКОЛЕНИЕ X

5.11.1.3. Бэби-бумеры

6 РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН. ДОЛЛ. США)

(ASP, СТОИМОСТЬ И ОБЪЕМ БУДУТ ПРЕДОСТАВЛЕНЫ ДЛЯ ВСЕХ СЕГМЕНТОВ)

6.1 ОБЗОР

6.2 РАСТИТЕЛЬНОЕ МОЛОКО

6.2.1 МИНДАЛЬНОЕ МОЛОКО

6.2.1.1. МИНДАЛЬНОЕ МОЛОКО, ПО ТИПУ

6.2.1.1.1. ДОМАШНИЙ

6.2.1.1.2. Длительное хранение

6.2.1.1.3. ОХЛАЖДЕННЫЕ

6.2.1.2. МИНДАЛЬНОЕ МОЛОКО, ПО РЕЦЕПТУ

6.2.1.2.1. ПОДСЛАЩЕННЫЙ

6.2.1.2.2. НЕСЛАДКИЙ

6.2.2 КОКОСОВОЕ МОЛОКО

6.2.2.1. КОКОСОВОЕ МОЛОКО, ПО ТИПУ

6.2.2.1.1. ЖИРНОЕ КОКОСОВОЕ МОЛОКО

6.2.2.1.2. ОБЛЕГЧЕННОЕ КОКОСОВОЕ МОЛОКО

6.2.2.1.3. КОКОСОВОЕ МОЛОКО В ХОЛОДИЛЬНИКЕ

6.2.2.1.4. ДРУГИЕ

6.2.2.2. КОКОСОВОЕ МОЛОКО, ПО РЕЦЕПТУ

6.2.2.2.1. ПОДСЛАЩЕННЫЙ

6.2.2.2.2. НЕСЛАДКИЙ

6.2.3 МОЛОКО ИЗ КЕШЬЮ

6.2.3.1. Кешью, по типу

6.2.3.1.1. Десертные блюда

6.2.3.1.2. ОБГОРЕВШИЕ ЦЕЛИ

6.2.3.1.3. БЕЛЫЕ ЦЕЛИ

6.2.3.1.4. ДРУГИЕ

6.2.3.2. МОЛОКО ИЗ КЕШЬЮ, ПО РЕЦЕПТУРЕ

6.2.3.2.1. ПОДСЛАЩЕННЫЙ

6.2.3.2.2. НЕСЛАДКИЙ

6.2.4 Молоко из грецкого ореха

6.2.4.1. Грецкий орех, по видам

6.2.4.1.1. ЧЕРНЫЙ ОРЕХ

6.2.4.1.2. МУСКУТНЫЙ ОРЕХ

6.2.4.1.3. АНГЛИЙСКИЙ ГРЕЦКИЙ ОРЕХ

6.2.4.2. Молоко из грецкого ореха, по рецептуре

6.2.4.2.1. ПОДСЛАЩЕННЫЙ

6.2.4.2.2. НЕСЛАДКИЙ

6.2.5 ОРЕХОВОЕ МОЛОКО

6.2.5.1. Фундук, по типу

6.2.5.1.1. Гибридный фундук

6.2.5.1.2. Фундук с клювом

6.2.5.2. ОРЕХОВОЕ МОЛОКО, ПО РЕЦЕПТУРЕ

6.2.5.2.1. ПОДСЛАЩЕННЫЙ

6.2.5.2.2. НЕСЛАДКИЙ

6.2.6 СОЕВОЕ МОЛОКО

6.2.6.1. СОЕВОЕ МОЛОКО ПО РЕЦЕПТУРЕ

6.2.6.1.1. ПОДСЛАЩЕННЫЙ

6.2.6.1.2. НЕСЛАДКИЙ

6.2.7 ОВСЯНОЕ МОЛОКО

6.2.7.1. ОВСЯНОЕ МОЛОКО, ПО РЕЦЕПТУ

6.2.7.1.1. ПОДСЛАЩЕННЫЙ

6.2.7.1.2. НЕСЛАДКИЙ

6.2.8 РИСОВОЕ МОЛОКО

6.2.8.1. РИСОВОЕ МОЛОКО, ПО РЕЦЕПТУРЕ

6.2.8.1.1. ПОДСЛАЩЕННЫЙ

6.2.8.1.2. НЕСЛАДКИЙ

6.2.9 ЛЬНЯНОЕ МОЛОКО

6.2.9.1. ЛЬНЯНОЕ МОЛОКО, ПО РЕЦЕПТУРЕ

6.2.9.1.1. ПОДСЛАЩЕННЫЙ

6.2.9.1.2. НЕСЛАДКИЙ

6.2.10 ДРУГИЕ

6.3 ЛИМОНАД

6.3.1 ЛИМОНАД ПО ВИДАМ

6.3.1.1. ОБЫЧНЫЙ ЛИМОНАД

6.3.1.2. Мятный лимонад

6.3.1.3. ФРУКТОВЫЙ ЛИМОНАД

6.3.1.3.1. ФРУКТОВЫЕ ЛИМОНАДЫ ПО ВИДАМ

6.3.1.3.2. Лимонад Manfgo

6.3.1.3.3. Ананасовый лимонад

6.3.1.3.4. Голубичный лимонад

6.3.1.3.5. Лимонад из ежевики

6.3.1.3.6. ДРУГИЕ

6.4 НАПИТКИ NECTOR

6.4.1 НАПИТКИ NECTOR, ПО ВКУСУ

6.4.1.1.1. МАНГО

6.4.1.1.2. ЛИЧИ

6.4.1.1.3. ЯБЛОКО

6.4.1.1.4. ГУВАВА

6.4.1.1.5. Микс фруктов

6.4.1.1.6. ДРУГИЕ

6.5 ЭНЕРГЕТИЧЕСКИЕ/СПОРТИВНЫЕ НАПИТКИ

6.5.1 ЭНЕРГЕТИЧЕСКИЕ НАПИТКИ ПО ВКУСУ

6.5.1.1. Вкус манго

6.5.1.2. Вкус сарси

6.5.1.3. ВИНОГРАДНЫЙ ВКУС

6.5.1.4. ВКУС НОНИ

6.5.1.5. ВКУС СЕМЯН БАЗИЛИКА

6.5.1.6. КОКОСОВЫЙ ВКУС

6.6 СОКИ

6.6.1 СОКИ, ПО ВИДАМ

6.6.1.1. ОВОЩНЫЕ СОКИ

6.6.1.1.1. ОВОЩНЫЕ СОКИ, ПО ТИПУ

6.6.1.1.1.1 СВЕКЛЕВОЙ СОК

6.6.1.1.1.2 СОК КАПУСТНОЙ

6.6.1.1.1.3 МОРКОВНЫЙ СОК

6.6.1.1.1.4 Сок арбуза

6.6.1.1.1.5 ДРУГИЕ

6.6.1.2. ФРУКТОВЫЕ СОКИ

6.6.1.2.1. ФРУКТОВЫЕ СОКИ ПО ВИДАМ

6.6.1.2.1.1 АПЕЛЬСИНОВЫЙ СОК

6.6.1.2.1.2 ЯБЛОЧНЫЙ СОК

6.6.1.2.1.3 ВИНОГРАДНЫЙ СОК

6.6.1.2.1.4 АНАНАСОВЫЙ СОК

6.6.1.2.1.5 ДРУГИЕ

6.7 ДРУГОЕ (КОКТЕЙЛИ И НАПИТКИ)

7 РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ В СЕВЕРНОЙ АМЕРИКЕ, ПО ИСТОЧНИКАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

7.1 ОБЗОР

7.2 МИНДАЛЬ

7.3 КОКОС

7.4 КЕШЬЮ

7.5 ГРЕЦКИЙ ОРЕХ

7.6 Фундук

7.7 СОЯ

7.8 ОАТ

7.9 РИС

7.1 ЛЕН

7.11 ДРУГИЕ

8 РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ В СЕВЕРНОЙ АМЕРИКЕ, ПО КАТЕГОРИЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

8.1 ОБЗОР

8.2 ОРГАНИЧЕСКИЙ

8.3 ОБЫЧНЫЙ

9 РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ В СЕВЕРНОЙ АМЕРИКЕ, ПО ВКУСАМ, 2022-2031 ГГ. (МЛН. ДОЛЛ. США)

9.1 ОБЗОР

9.2 ОРИГИНАЛЬНЫЙ/НЕАРОМАТИЗИРОВАННЫЙ

9.3 АРОМАТИЗИРОВАННЫЙ

10 РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН. ДОЛЛ. США)

10.1 ОБЗОР

10.2 ОХЛАЖДЕННЫЕ

10.3 Длительное хранение

11 РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕЦЕПТУРЕ, 2022-2031 ГГ. (МЛН. ДОЛЛ. США)

11.1 ОБЗОР

11.2 ПОДСЛАЩЕННЫЙ

11.3 НЕСЛАДКИЙ

12 РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ В СЕВЕРНОЙ АМЕРИКЕ ПО СТЕПЕНИ ОБОГАЩЕНИЯ, 2022-2031 ГГ. (МЛН. ДОЛЛ. США)

12.1 ОБЗОР

12.2 ОБЫЧНЫЙ

12.3 Укрепленные

13 РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРИРОДЕ, 2022-2031, (МЛН ДОЛЛ. США)

13.1 ОБЗОР

13.2 ГМО

13.3 НЕ ГМО

14 РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ В СЕВЕРНОЙ АМЕРИКЕ, ПО ЗАЯВЛЕНИЯМ, 2022-2031, (МЛН. ДОЛЛ. США)

14.1 ОБЗОР

14.2 ОБЫЧНЫЙ

14.3 БЕЗ ГЛЮТЕНА

14.4 БЕЗ ОРЕХОВ

14.5 БЕЗ СОИ

14.6 БЕЗ ИСКУССТВЕННЫХ КОНСЕРВАНТОВ И КРАСИТЕЛЕЙ

14.7 ДРУГИЕ

15 РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ В СЕВЕРНОЙ АМЕРИКЕ ПО РАЗМЕРУ УПАКОВКИ, 2022-2031 ГГ. (МЛН. ДОЛЛ. США)

15.1 ОБЗОР

15.2 МЕНЕЕ 100 МЛ

15,3 110 мл

15.4 250 мл

15,5 500 мл

15,6 1000 мл

15.7 БОЛЕЕ 1000 МЛ

16 РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ УПАКОВКИ, 2022-2031 ГГ. (МЛН. ДОЛЛ. США)

16.1 ОБЗОР

16.2 БУТЫЛКИ

16.2.1 БУТЫЛКИ, ПО ТИПУ

16.2.1.1.СТЕКЛО

16.2.1.2.ПЛАСТИКИ

16.2.1.3. ДРУГИЕ

16.3 CAN

16.4 ПАКЕТЫ

16.5 ДРУГИЕ

17 РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ СБЫТА, 2022–2031 ГГ. (МЛН ДОЛЛ. США)

17.1 ОБЗОР

17.2 МАГАЗИНЫ РОЗНИЧНОЙ ТОРГОВЛИ

17.2.1 СУПЕРМАРКЕТЫ/ГИПЕРМАРКЕТЫ

17.2.2 МАГАЗИНЫ/ПРИГОТОВИТЕЛЬНЫЕ ЦЕНТРЫ ЗАМОРОЖЕННЫХ МОЛОЧНЫХ ПРОДУКТОВ

17.2.3 МАГАЗИНЫ У МЕНЯ

17.2.4 ПРОДАВЦЫ ПРОДУКТОВОЙ ТОРГОВЛИ

17.2.5 СПЕЦИАЛИЗИРОВАННЫЕ МАГАЗИНЫ

17.2.6 ОПТОВИКИ

17.2.7 ДРУГИЕ

17.3 Немагазинные розничные торговцы

17.3.1 Интернет-магазины

17.3.2 ВЕБ-САЙТ КОМПАНИИ

18 РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ В СЕВЕРНОЙ АМЕРИКЕ, КОМПАНИЯ

18.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

18.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

18.3 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

18.4 РАСШИРЕНИЯ И ПАРТНЕРСТВО

18.5 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

19 РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ В СЕВЕРНОЙ АМЕРИКЕ, ПО ГЕОГРАФИЧЕСКОМУ РЕГИОНУ, 2022-2031 ГОДЫ (МЛН ДОЛЛ. США)

19.1 ОБЗОР (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

19.2 СЕВЕРНАЯ АМЕРИКА

19.2.1 США

19.2.2 КАНАДА

19.2.3 МЕКСИКА

20 РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ В СЕВЕРНОЙ АМЕРИКЕ, SWOT-АНАЛИЗ И DBMR

21 РЫНОК НАПИТКОВ НА РАСТИТЕЛЬНОЙ ОСНОВЕ В СЕВЕРНОЙ АМЕРИКЕ, ПРОФИЛЬ КОМПАНИИ

21.1 АЛПРО (ДАНОН)

21.1.1 ОБЗОР КОМПАНИИ

21.1.2 АНАЛИЗ ДОХОДОВ

21.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.1.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.2 OATLY, INC.

21.2.1 ОБЗОР КОМПАНИИ

21.2.2 АНАЛИЗ ДОХОДОВ

21.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.2.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.3 HAIN CELESTIAL GROUP, INC.

21.3.1 ОБЗОР КОМПАНИИ

21.3.2 АНАЛИЗ ДОХОДОВ

21.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.3.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.4 КОМПАНИЯ ЗДОРОВОГО ПИТАНИЯ «САНИТАРИЙ»

21.4.1 ОБЗОР КОМПАНИИ

21.4.2 АНАЛИЗ ДОХОДОВ

21.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.5 КАЛИФИЯ ФАРМС, ООО

21.5.1 ОБЗОР КОМПАНИИ

21.5.2 АНАЛИЗ ДОХОДОВ

21.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.6 КОМПАНИЯ HERSHEY

21.6.1 ОБЗОР КОМПАНИИ

21.6.2 АНАЛИЗ ДОХОДОВ

21.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.6.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.7 ПРОСТЫЕ ПРОДУКТЫ

21.7.1 ОБЗОР КОМПАНИИ

21.7.2 АНАЛИЗ ДОХОДОВ

21.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.7.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.8 YEO HIAP SENG LTD.(ДАЛЬНЕВОСТОЧНАЯ ОРГАНИЗАЦИЯ)

21.8.1 ОБЗОР КОМПАНИИ

21.8.2 АНАЛИЗ ДОХОДОВ

21.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.8.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.9 PACIFIC FOODS (ПРИОБРЕТЕНА CAMPBELL SOUP COMPANY)

21.9.1 ОБЗОР КОМПАНИИ

21.9.2 АНАЛИЗ ДОХОДОВ

21.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.1 ТОЛЬКО ЗЕМЛЯ

21.10.1 ОБЗОР КОМПАНИИ

21.10.2 АНАЛИЗ ДОХОДОВ

21.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.10.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.11 AXELUM RESOURCES CORP

21.11.1 ОБЗОР КОМПАНИИ

21.11.2 АНАЛИЗ ДОХОДОВ

21.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.11.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.12 МАККОРМИК И КОМПАНИ, ИНК.

21.12.1 ОБЗОР КОМПАНИИ

21.12.2 АНАЛИЗ ДОХОДОВ

21.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.12.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.13 NESTLE SA

21.13.1 ОБЗОР КОМПАНИИ

21.13.2 АНАЛИЗ ДОХОДОВ

21.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.13.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.14 ЧОБАНИ ГЛОБАЛ ХОЛДИНГС ООО

21.14.1 ОБЗОР КОМПАНИИ

21.14.2 АНАЛИЗ ДОХОДОВ

21.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.15 СУНОПТА

21.15.1 ОБЗОР КОМПАНИИ

21.15.2 АНАЛИЗ ДОХОДОВ

21.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.15.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.16 MOOALA BRANDS, LLC.

21.16.1 ОБЗОР КОМПАНИИ

21.16.2 АНАЛИЗ ДОХОДОВ

21.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.16.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.17 ЭЛМХЕРСТ

21.17.1 ОБЗОР КОМПАНИИ

21.17.2 АНАЛИЗ ДОХОДОВ

21.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.17.4 ПОСЛЕДНИЕ СОБЫТИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

22 СВЯЗАННЫХ ОТЧЕТА

23 ЗАКЛЮЧЕНИЕ

24 АНКЕТА

25 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.