North America Plastic Compounding Market

Размер рынка в млрд долларов США

CAGR :

%

USD

58.94 Billion

USD

85.13 Billion

2024

2032

USD

58.94 Billion

USD

85.13 Billion

2024

2032

| 2025 –2032 | |

| USD 58.94 Billion | |

| USD 85.13 Billion | |

| % | |

|

Сегментация рынка компаундирования пластиков в Северной Америке по типу полимера (термопластики, термореактивные пластики, конструкционные пластики, биопластики и другие), типу наполнителя (минеральные наполнители, армирующие материалы, добавки и другие), процессу производства (экструзия, компактирование/прессование, смешивание в смесителе/смесителе Бенбери, литье под давлением и другие), свойствам (стойкость, долговечность, гибкость, ударопрочность, жесткость и другие), применению (авиакосмическая и оборонная промышленность, упаковка, электротехника и электроника, энергетика, строительство, автомобилестроение, медицинское оборудование, мебель и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка пластиковых компаундов в Северной Америке

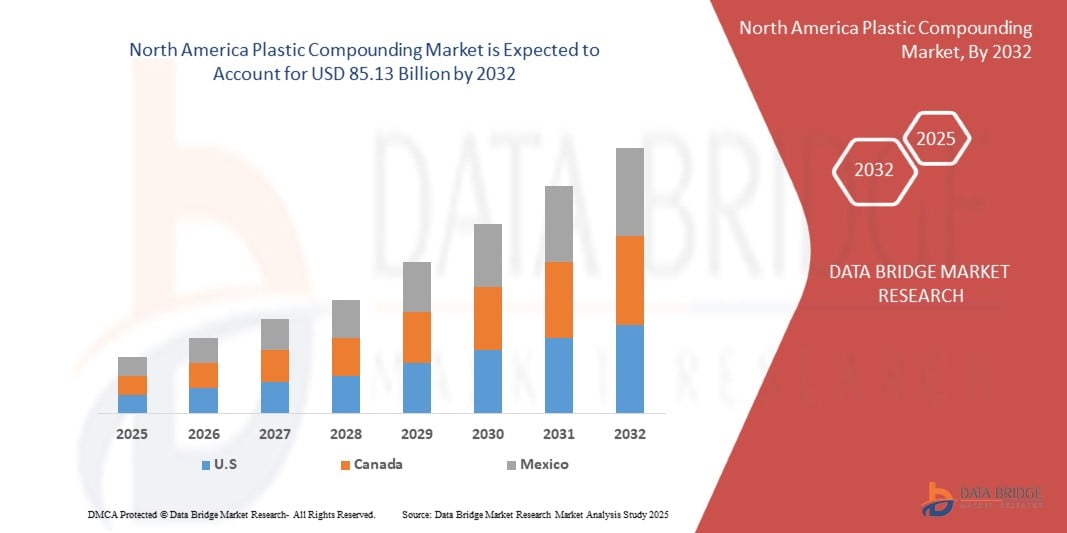

- Объем рынка компаундирования пластиков в Северной Америке в 2024 году оценивался в 58,94 млрд долларов США , а к 2032 году ожидается его рост до 85,13 млрд долларов США при среднегодовом темпе роста 4,75% в прогнозируемый период благодаря переходу на перерабатываемые и биоразлагаемые пластиковые компаунды благодаря экологическим нормам, достижениям в технологиях компаундирования, повышающим производительность и экономическую эффективность продукции, а также поддерживающей государственной политике и инициативам, способствующим использованию пластика в различных отраслях промышленности.

- Кроме того, ожидается, что на рынке будет расти использование биопластика и альтернативных экологически чистых соединений, резкое внедрение электромобилей, требующих использования современных полимеров, а также растущий спрос на перерабатываемые и циклические решения в области пластика.

Анализ рынка пластиковых компаундов в Северной Америке

- Глобальный рост перехода к перерабатываемым и биоразлагаемым пластиковым соединениям в связи с экологическими нормами, достижениями в технологиях компаундирования, повышающими эксплуатационные характеристики продукции и экономическую эффективность.

- Ключевые факторы включают в себя глобальный рост перехода к перерабатываемым и биоразлагаемым пластиковым соединениям из-за экологических норм, достижения в технологиях компаундирования, повышающие производительность и экономическую эффективность продукции, растущий спрос со стороны секторов передачи энергии и увеличение инвестиций в модернизацию сетей и трансграничную инфраструктуру.

- США доминируют на североамериканском рынке компаундирования пластиков, занимая самую большую долю выручки в 64,03% в 2024 году, демонстрируя растущий спрос на улучшенные свойства материалов, экономическую эффективность и все более широкое применение в различных промышленных приложениях.

- Ожидается, что США станут страной с самыми быстрыми темпами роста на рынке в течение прогнозируемого периода, что обусловлено растущим спросом на легкие, прочные материалы во всех отраслях промышленности и растущим вниманием к перерабатываемым и устойчивым пластиковым соединениям.

- Ожидается, что сегмент термопластов будет доминировать на рынке компаундирования пластмасс в Северной Америке с долей в 61,36% в 2025 году, что обусловлено растущим спросом на улучшенные свойства материалов, экономическую эффективность и более широкое промышленное применение.

Область применения отчета и сегментация рынка пластиковых компаундов в Северной Америке

|

Атрибуты |

Ключевые данные о рынке компаундирования пластика в Северной Америке |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка компаундирования пластиков в Северной Америке

Растущий спрос на высокопроизводительные пластмассы

- Спрос на высокопроизводительные пластики стремительно растёт, что обусловлено ростом урбанизации, промышленной активности и расширением использования электромобилей и интеллектуальной инфраструктуры. Современные пластики решают эти проблемы, предлагая повышенную долговечность, энергоэффективность и улучшенные эксплуатационные характеристики продукции.

- В то время как страны стремятся сократить выбросы углерода и повысить стабильность энергосетей, наблюдается растущая тенденция к модернизации энергетической инфраструктуры с использованием инновационных пластиковых компаундов. Этот переход критически важен для удовлетворения растущего спроса на электроэнергию, а также для поддержки более чистых и эффективных систем передачи электроэнергии.

- Крупнейшие игроки отрасли, такие как Covestro, LyondellBasell и BASF, значительно увеличивают свои усилия в области НИОКР для разработки пластиковых компаундов нового поколения, которые будут более устойчивыми, гибкими и высокопроизводительными, что будет способствовать дальнейшему развитию инноваций и росту рынка.

- Достижения в области технологий компаундирования пластиков, характеризующиеся улучшенной термостойкостью, электроизоляцией и механической прочностью, стимулируют рост рынка. Ведущие производители активно разрабатывают специализированные компаунды для поддержки крупномасштабной интеграции возобновляемых источников энергии и развития межрегиональной энергетической инфраструктуры, способствуя расширению глобального рынка компаундирования пластиков в Северной Америке.

Динамика рынка пластиковых компаундов в Северной Америке

Водитель

Переход на перерабатываемые и биоразлагаемые пластиковые соединения в связи с экологическими нормами

- Растущий глобальный спрос на экологичные материалы, обусловленный строгими экологическими нормами, повышением осведомленности потребителей и корпоративными целями в области устойчивого развития, оказывает огромное давление на традиционные методы производства пластика. Чтобы решить эту проблему, многие производители ускоряют инвестиции в перерабатываемые и биоразлагаемые пластиковые соединения, чтобы снизить воздействие на окружающую среду и поддержать инициативы в области экономики замкнутого цикла. Эти разработки создают более экологичные, эффективные и перспективные решения в области материалов, подобно тому, как энергоэффективные технологии оптимизируют использование ресурсов.

- Например, в 2024 году несколько крупных химических компаний объявили о масштабных проектах по расширению мощностей по производству биоразлагаемых пластиковых компаундов, призванных удовлетворить растущий спрос со стороны производителей упаковки, автомобильной промышленности и потребительских товаров. Эти инициативы направлены на сокращение пластиковых отходов, повышение уровня переработки и соблюдение международных нормативных требований, таких как План действий ЕС по развитию экономики замкнутого цикла.

- Эти инвестиции не только трансформируют рецептуры материалов, но и способствуют более широкому внедрению экологичных пластиков в различных отраслях. Ведущие игроки рынка, такие как BASF, Covestro и LyondellBasell, активно инвестируют в НИОКР для разработки биоматериалов нового поколения, пригодных для вторичной переработки, которые обеспечат улучшенные эксплуатационные характеристики и соответствие экологическим нормам.

- Кроме того, постоянные усилия правительств, частных компаний и регулирующих органов играют ключевую роль в продвижении перерабатываемых и биоразлагаемых пластиков как важнейшего компонента глобальных усилий по обеспечению устойчивого развития. Эти инициативы позиционируют экологичные пластиковые компаунды как ключевой фактор развития экономики замкнутого цикла и важный драйвер роста на мировом рынке компаундирования пластиков в Северной Америке.

Сдержанность/Вызов

Волатильность цен на сырье, особенно на нефтяное сырье, такое как полипропилен и полиэтилен

- Волатильность цен на сырье, особенно на нефтяное сырье, такое как полипропилен и полиэтилен, остаётся существенным сдерживающим фактором на североамериканском рынке пластиковых компаундов. Колебания цен влияют на себестоимость и рентабельность производства, создавая неопределённость как для производителей, так и для конечных потребителей.

- Более того, зависимость от рынков сырой нефти подвергает отрасль компаундирования геополитической напряженности, сбоям в цепочках поставок и изменению торговой политики, что может привести к внезапным скачкам цен или дефициту.

- Например, в начале 2025 года колебания мировых цен на сырую нефть привели к изменению цен на полипропилен более чем на 20% в течение нескольких месяцев, что напрямую повлияло на затраты производителей пластиковых компаундов и заставило скорректировать стратегии ценообразования.

- Кроме того, альтернативное сырье, такое как биосырье, хотя и является многообещающим, в настоящее время ограничено более высокими затратами и проблемами масштабируемости, что не позволяет полностью смягчить волатильность цен на нефть.

- Эта ценовая нестабильность создаёт трудности для долгосрочного планирования и инвестиций в сектор производства пластиковых компаундов, особенно для небольших производителей и регионов с меньшей финансовой устойчивостью. Несмотря на усилия по диверсификации источников сырья и повышению гибкости цепочки поставок, волатильность цен на сырье остаётся ключевым препятствием для стабильного роста.

Объем рынка компаундирования пластиков в Северной Америке

Рынок сегментирован по типу полимера, типу наполнителя, процессу производства, удобству использования, свойствам и области применения.

- Тип полимера

В зависимости от типа полимера рынок сегментируется на термопластики, термореактивные пластики, инженерные пластики, биопластики и другие. Ожидается, что в 2025 году сегмент термопластиков будет доминировать на рынке с долей рынка 61,36%, при этом среднегодовой темп роста составит 4,24% в прогнозируемый период с 2025 по 2032 год. Это обусловлено растущим спросом на лёгкие и прочные материалы во многих отраслях промышленности и растущим вниманием к перерабатываемым и устойчивым пластиковым соединениям.

- Тип наполнителя

В зависимости от типа наполнителя рынок сегментируется на минеральные наполнители, армирующие материалы, добавки и другие. Ожидается, что в 2025 году сегмент минеральных наполнителей будет доминировать на рынке с долей рынка 47,86%. Среднегодовой темп роста составит 5,56% в прогнозируемом периоде с 2025 по 2032 год. Это обусловлено растущим спросом на материалы с улучшенными свойствами, экономической эффективностью и более широким применением в различных отраслях промышленности.

- Производственный процесс

В зависимости от производственных процессов рынок сегментируется на экструзию, компактирование/прессование, смешивание в смесителях Бенбери, литье под давлением и другие. Ожидается, что в 2025 году сегмент экструзии будет доминировать на рынке с долей рынка 44,05%. Среднегодовой темп роста составит 5,12% в прогнозируемый период с 2025 по 2032 год. Это обусловлено широким распространением экструзии для эффективного непрерывного компаундирования и растущим спросом на высококачественные пластиковые компаунды в различных отраслях промышленности.

- Характеристики

На основе свойств рынок сегментируется по следующим показателям: прочность, долговечность, гибкость, ударопрочность, жесткость и другие. Ожидается, что в 2025 году сегмент прочности будет доминировать на рынке с долей рынка 27,98%. Среднегодовой темп роста составит 5,42% в прогнозируемом периоде с 2025 по 2032 год, что обусловлено растущим спросом на долговечные и высокопроизводительные пластики в автомобильной, строительной и потребительской отраслях.

- Приложение

По областям применения рынок сегментируется на следующие отрасли: аэрокосмическая и оборонная промышленность, упаковка, электротехника и электроника, энергетика, строительство, автомобилестроение, медицинское оборудование, мебель и другие. Ожидается, что в 2025 году автомобильный сегмент будет доминировать на рынке с долей рынка 26,65%. Среднегодовой темп роста составит 3,38% в прогнозируемом периоде с 2025 по 2032 год. Это обусловлено растущим спросом на лёгкие, прочные и пригодные для вторичной переработки пластики для повышения топливной экономичности и соответствия строгим экологическим нормам.

Региональный анализ рынка пластиковых компаундов в Северной Америке

- Ожидается, что рынок пластиковых компаундов в Северной Америке к 2032 году достигнет 85,13 млрд долларов США по сравнению с 58,94 млрд долларов США в 2024 году, увеличившись в среднем на 4,75% в прогнозируемый период с 2025 по 2032 год.

- Северная Америка направляет значительную часть своего ВВП на производство и развитие промышленности, обеспечивая устойчивое финансирование передовых материалов и инновационных технологий производства пластиковых компаундов. Развивающиеся рынки, напротив, увеличивают инвестиции в производство пластиковых компаундов в связи с растущей индустриализацией, урбанизацией и ростом спроса на экологичные и высокопроизводительные материалы. Наличие финансирования как со стороны государственного, так и частного секторов играет решающую роль в расширении производственных мощностей и внедрении передовых пластиковых компаундов во всем мире.

- В США передовые технологии компаундирования пластиков широко внедряются и интегрируются в различные промышленные приложения, поддерживая такие секторы, как автомобилестроение, аэрокосмическая промышленность и электроника. В отличие от этого, развивающиеся рынки с развивающейся производственной инфраструктурой испытывают быстрый рост спроса на специализированные пластики, обусловленный расширением производственной базы и растущими потребностями в здравоохранении, автомобилестроении и упаковочной промышленности. По мере того, как эти системы здравоохранения и промышленности становятся более централизованными или приватизированными, это часто приводит к увеличению инвестиций в передовые технологии компаундирования пластиков, что способствует росту рынка и повышению его доступности.

Обзор рынка компаундирования пластика в Канаде и Северной Америке

Ожидается, что в Канаде среднегодовой темп роста в регионе Северной Америки составит 4,44% в период с 2025 по 2032 год, что обусловлено растущим спросом на улучшенные свойства материалов, экономическую эффективность и более широкое внедрение в различных промышленных приложениях.

Обзор рынка пластиковых компаундов в Мексике и Северной Америке

Ожидается, что среднегодовой темп роста в Мексике в период с 2025 по 2032 год составит 3,91%, что обусловлено растущим спросом на легкие и прочные материалы во всех отраслях промышленности и повышенным вниманием к перерабатываемым и устойчивым пластиковым соединениям.

Доля рынка пластиковых компаундов в Северной Америке

На североамериканском рынке компаундирования пластиков лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- LyondellBasell Industries Holdings BV (США)

- БАСФ (Германия)

- LG Chem (Южная Корея)

- Доу (США)

- SABIC (Саудовская Аравия)

- Covestro AG (Германия)

- Teknor Apex (США)

- LANXESS (Германия)

- Celanese Corporation (США)

- Borealis GmbH (Австрия)

- Asahi Kasei Corp. (Япония)

- Mitsubishi Chemical Group Corporation (Япония)

- DuPont (США)

- Avient Corporation (США)

- INEOS (Великобритания)

- Кингфа Науч. & Техн. Компания, ООО (Китай)

- Вашингтон Пенн (США)

- Компания RTP (США)

- Syensqo (Бельгия)

- Envalior (Германия)

- Arkema (Франция)

- Тринсео (США)

- Корпорация Daicel (Япония)

- KANEKA CORPORATION (Япония)

- TORAY INDUSTRIES, INC. (Япония)

- Mitsui Chemicals, Inc. (Япония)

- Энзингер (Германия)

- CLARIANT (Швейцария)

Последние разработки на рынке компаундирования пластиков в Северной Америке

- В июне 2025 года компания Envalior совместно с SENTImotion и Frencken Group представила инновационный продукт, включающий новую концепцию редуктора для роботизированных манипуляторов с использованием инженерного пластика Stanyl PA46. Эта разработка позволяет создавать редукторы на 50% легче и на 50% экономичнее по сравнению с металлическими аналогами, что способствует крупномасштабному производству лёгких и энергоэффективных роботов. Эта инновация значительно расширяет присутствие Envalior в секторах робототехники и мобильности, открывая новые возможности для роста в области потребительской и промышленной автоматизации.

- В мае 2024 года компания Envalior объявила о своем участии в конференции SKZ «Пластики в электротехнике и электронике», где представила инновационные продукты, включая экологичные компаунды на основе полиамида 6 и новый безгалогеновый огнестойкий ПБТ (например, Pocan BFN4221Z). Эта разработка направлена на расширение портфеля инженерных пластиков Envalior за счет увеличения доли экологичного сырья, что позволит клиентам сократить свой углеродный след и зависимость от ископаемого сырья. Представленные материалы обладают улучшенными механическими характеристиками и огнестойкостью, что позволяет Envalior лучше удовлетворять растущий спрос в таких секторах электротехники и электроники, как электромобильность, 5G и автономные системы, а также укреплять свое лидерство в области экологичных термопластиков.

- В июле 2025 года компания Arkema представила Zenimid – новый бренд для своей линейки сверхвысокопроизводительных полиимидов, ознаменовав стратегическое развитие продукта. Это нововведение расширяет портфель специальных материалов Arkema, ориентируясь на такие востребованные секторы, как аэрокосмическая промышленность, электроника и автомобилестроение. Благодаря исключительной термической, механической и химической стойкости, Zenimid способствует развитию компании в сфере передовых технологий. Этот запуск укрепляет позиции Arkema на рынке высокопроизводительных полимеров.

- В июне 2025 года компания Trinseo представила LIGOS A9615 – новый акриловый клей, разработанный для сегмента этикеток общего назначения (GPL). Выпуск состоялся 9 июня 2025 года. Он предназначен для производства плёночных этикеток на рынке Юго-Восточной Азии. Эта разработка представляет собой стратегический запуск продукта, укрепляющий позиции Trinseo в области инноваций в области клеевых технологий. К основным преимуществам продукта относятся превосходная устойчивость к старению, возможность чистого удаления с возможностью повторного позиционирования и устойчивость к пластификаторам, что обеспечивает надёжную адгезию даже к изогнутым ПВХ-поверхностям, часто используемым в потребительских товарах и упаковке.

- В феврале 2025 года компания Trinseo объявила о запуске первого в Европе прозрачного продукта из переработанного растворением полистирола (rPS), специально одобренного для прямого контакта с пищевыми продуктами и официально соответствующего Регламенту ЕС 2022/1616. Этому нормативному событию предшествовали обширные испытания, включая «Challenge Test», проведенные совместно с Институтом Фраунгофера для подтверждения эффективности дезактивации и соответствия готовой смолы требованиям безопасности пищевых продуктов. Новая смола rPS, произведенная на заводе Trinseo в Шкопау и содержащая около 30% переработанного содержимого, обеспечивает сокращение углеродного следа примерно на 18% по сравнению с первичным полистиролом. Для Trinseo эта разработка представляет собой стратегический шаг вперед в области устойчивого развития, позволяющий компании удовлетворять растущий спрос на решения для замкнутого цикла материалов и поддерживать целевые показатели своих клиентов по содержанию переработанного содержимого.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.1 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.11 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

4.1.1 УГРОЗА ПОЯВЛЕНИЯ НОВЫХ УЧАСТНИКОВ

4.1.2 ПЕРЕГОВОРЫ ПОСТАВЩИКОВ

4.1.3 РЫНОЧНАЯ СИЛА ПОКУПАТЕЛЕЙ

4.1.4 УГРОЗА ЗАМЕН

4.1.5 ВНУТРЕННЯЯ КОНКУРЕНЦИЯ

4.2 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.2.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

4.2.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

4.2.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

4.2.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

4.2.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

4.2.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

4.2.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

4.2.3 СТАДИЯ РАЗВИТИЯ

4.2.4 СРОКИ И ВЕХИ

4.2.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

4.2.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

4.2.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

4.3 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

4.4 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

4.5 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ ДЛЯ ВЕДУЩИХ ПРОИЗВОДИТЕЛЕЙ

4.6 ПЕРСПЕКТИВЫ БРЕНДА

4.7 ПОКУПАТЕЛЬСКОЕ ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ

4.8 БАЗА ДАННЫХ ИЗГОТОВИТЕЛЕЙ РЕАКЦИЙ И ИСПОЛЬЗУЕМОГО ИМ ОБОРУДОВАНИЯ

4.9 ПАТЕНТНЫЙ АНАЛИЗ

4.9.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

4.9.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

4.9.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

4.9.4 РЕГИОНАЛЬНЫЙ ПАТЕНТНЫЙ ЛАНДШАФТ

4.9.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

4.1 СЫРЬЕВОЕ ПОКРЫТИЕ

4.11 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ

4.11.1 ОБЗОР

4.11.2 СЦЕНАРИИ ЛОГИСТИЧЕСКИХ ЗАТРАТ

4.11.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ (LSPS)

4.12 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ

4.12.1 ИИ И ОПТИМИЗАЦИЯ ЦИФРОВЫХ ПРОЦЕССОВ

4.12.2 ПЕРЕДОВЫЕ ТЕХНОЛОГИИ ЭКСТРУЗИИ И ОБРАБОТКИ МАТЕРИАЛОВ

4.12.3 БИООСНОВАННЫЕ И ФУНКЦИОНАЛИЗИРОВАННЫЕ ПОЛИМЕРНЫЕ СОЕДИНЕНИЯ

4.12.4 УМНЫЕ И АДАПТИВНЫЕ РЕШЕНИЯ ДЛЯ КОМПАУНДИНГА

4.12.5 АВТОМАТИЗАЦИЯ И ПРОМЫШЛЕННОСТЬ 4.0 В ОПЕРАЦИЯХ КОМПОЗИЦИОНИРОВАНИЯ

4.12.6 ИННОВАЦИИ В ОБЛАСТИ УСТОЙЧИВОГО РАЗВИТИЯ И ЦИРКУЛЯРНОЙ ЭКОНОМИКИ

4.12.7 ЦИФРОВЫЕ ПЛАТФОРМЫ ДЛЯ ВЗАИМОДЕЙСТВИЯ С КЛИЕНТАМИ И ФОРМИРОВАНИЯ КОНТРАКТОВ

4.13 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

4.14 КВАДРАНТ ОЦЕНКИ КОМПАНИИ

4.15 АНАЛИЗ ЦЕН

5. РОЛЬ ТАРИФОВ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ

5.1 ТАРИФНЫЙ ЛАНДШАФТ: ПОШЛИНЫ НА ПОЛИМЕРЫ, ДОБАВКИ И МАШИНЫ

5.2 ВЛИЯНИЕ ТАРИФОВ НА СТРУКТУРУ ИЗДЕРЖЕК И ДИНАМИКУ ЦЕПОЧКИ ПОСТАВОК

5.3 ВЛИЯНИЕ ТОРГОВЫХ СОГЛАШЕНИЙ И РЕГУЛЯТИВНОЙ ПОЛИТИКИ

5.4 РЫНОЧНЫЕ ТЕНДЕНЦИИ, УСИЛИВАЮЩИЕ ВОЗДЕЙСТВИЕ ТАРИФОВ

5.5 КОНКУРЕНТНЫЕ ПОСЛЕДСТВИЯ ДЛЯ УЧАСТНИКОВ ОТРАСЛИ

5.6 ПРОБЛЕМЫ И ВОЗМОЖНОСТИ, ВОЗНИКАЮЩИЕ В СВЯЗИ С ТАРИФАМИ

5.7 КЛЮЧЕВЫЕ КОМПАНИИ И ОБЗОР ТАРИФНОЙ СТРАТЕГИИ

6. СФЕРА РЕГУЛИРОВАНИЯ: РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ

7 ОБЗОР РЫНКА

7.1 ВОДИТЕЛИ

7.1.1 ПЕРЕХОД НА ПЕРЕРАБАТЫВАЕМЫЕ И БИОРАЗЛАГАЕМЫЕ ПЛАСТИКОВЫЕ КОМПОНЕНТЫ В СВЯЗИ С ЭКОЛОГИЧЕСКИМ ЗАКОНОДАТЕЛЬСТВОМ

7.1.2 УСПЕХИ В ТЕХНОЛОГИЯХ КОМПАУНДИРОВАНИЯ, ПОВЫШАЮЩИЕ ПРОИЗВОДИТЕЛЬНОСТЬ ПРОДУКЦИИ И ЭКОНОМИЧЕСКУЮ ЭФФЕКТИВНОСТЬ

7.1.3 РАЗРАБОТКА НАНОКОМПОЗИТНЫХ ПЛАСТИКОВ С ПРЕВОСХОДНЫМИ МЕХАНИЧЕСКИМИ И БАРЬЕРНЫМИ СВОЙСТВАМИ

7.1.4 УВЕЛИЧЕНИЕ ИСПОЛЬЗОВАНИЯ КОМПОЗИЦИОННЫХ ПЛАСТИКОВ В МЕДИЦИНСКИХ ИЗДЕЛИЯХ ИЗ-ЗА БИОСОВМЕСТИМОСТИ И СТЕРИЛИЗАЦИИ

7.2 ОГРАНИЧЕНИЯ

7.2.1 ВОЛАТИЛЬНОСТЬ ЦЕН НА СЫРЬЕ, ОСОБЕННО НА НЕФТЯНОЕ СЫРЬЕ, ТАКОЕ КАК ПОЛИПРОПИЛЕН И ПОЛИЭТИЛЕН

7.2.2 СЛОЖНЫЕ ПРОЦЕССЫ ПЕРЕРАБОТКИ И ОТСУТСТВИЕ НАДЛЕЖАЩЕЙ ИНФРАСТРУКТУРЫ ДЛЯ УПРАВЛЕНИЯ ОТХОДАМИ ПЛАСТИКОВЫХ КОМПОЗИТОВ

7.3 ВОЗМОЖНОСТИ

7.3.1 РАСТУЩЕЕ ИСПОЛЬЗОВАНИЕ БИОПЛАСТИКОВ И АЛЬТЕРНАТИВНЫХ КОМПОЗИЦИОННЫХ МАТЕРИАЛОВ НА ОСНОВЕ УСТОЙЧИВОГО РАЗВИТИЯ

7.3.2 ВСПЛЕСК ВНЕДРЕНИИ ЭЛЕКТРОМОБИЛЕЙ, ТРЕБУЮЩИЙ ПЕРЕДОВЫХ ПОЛИМЕРОВ

7.3.3 РОСТ СПРОСА НА ПЕРЕРАБАТЫВАЕМЫЕ И ЦИКЛОВЫЕ РЕШЕНИЯ ДЛЯ ПЛАСТИКА

7.4 ПРОБЛЕМЫ

7.4.1 ОГРАНИЧЕНИЯ ПРОИЗВОДИТЕЛЬНОСТИ УСТОЙЧИВЫХ АЛЬТЕРНАТИВ

7.4.2 Фрагментация нормативно-правовой базы и стандартов в разных регионах

8 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ ПОЛИМЕРОВ

8.1 ОБЗОР

8.2 ТЕРМОПЛАСТИКИ

8.2.1 ТЕРМОПЛАСТИКИ, ПО ТИПУ

8.2.2 ПОЛИЭТИЛЕН (ПЭ), ПО ТИПУ

8.3 ИНЖЕНЕРНЫЕ ПЛАСТИКИ

8.3.1 ИНЖЕНЕРНЫЕ ПЛАСТИКИ, ПО ТИПУ

8.4 ТЕРМОРЕАКТИВНЫЕ ПЛАСТИКИ

8.4.1 ТЕРМОРЕАКТИВНЫЕ ПЛАСТМАССЫ ПО ТИПУ

8.5 БИОПЛАСТИКИ

8.5.1 БИОПЛАСТИКИ, ПО ТИПУ

8.6 ДРУГИЕ

9 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ НАПОЛНИТЕЛЯ

9.1 ОБЗОР

9.2 МИНЕРАЛЬНЫЕ НАПОЛНИТЕЛИ

9.2.1 МИНЕРАЛЬНЫЕ НАПОЛНИТЕЛИ ПО ТИПУ

9.3 ПОДКРЕПЛЕНИЯ

9.3.1 ПОДКРЕПЛЕНИЯ ПО ТИПУ

9.4 ДОБАВКИ

9.4.1 ДОБАВКИ ПО ТИПУ

9.5 ДРУГИЕ

10 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРОИЗВОДСТВЕННОМУ ПРОЦЕССУ

10.1 ОБЗОР

10.2 ЭКСТРУЗИЯ

10.2.1 ЭКСТРУЗИЯ, ПО ТИПУ

10.2.2 ЭКСТРУЗИЯ С ПОМОЩЬЮ СИСТЕМЫ ГРАНУЛИРОВАНИЯ

10.3 Компаундирование на основе литья под давлением

10.3.1 Компаундирование на основе литья под давлением с использованием системы гранулирования

10.4 УПЛОТНЕНИЕ/ПРЕССОВАНИЕ

10.4.1 УПЛОТНЕНИЕ/ПРЕССОВАНИЕ С ПОМОЩЬЮ СИСТЕМЫ ГРАНУЛИРОВАНИЯ

10.5 СМЕШИВАНИЕ В МЕШАЛКЕ/БЭНБЕРИ

10.5.1 СМЕШИВАНИЕ В МЕШАЛКЕ/БЭНБЕРИ С ПОМОЩЬЮ СИСТЕМЫ ГРАНУЛИРОВАНИЯ

10.6 ДРУГИЕ

11 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО СВОЙСТВАМ

11.1 ОБЗОР

11.2 СОПРОТИВЛЕНИЕ

11.3 ДОЛГОВЕЧНОСТЬ

11.4 ГИБКОСТЬ

11.5 УДАРОПРОЧНОСТЬ

11.6 ЖЕСТКОСТЬ

11.7 ДРУГИЕ

12 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

12.1 ОБЗОР

12.2 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

12.2.1 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ, ПО КАТЕГОРИЯМ

12.2.1.1 КОМПОНЕНТЫ ИНТЕРЬЕРА, ПО ТИПУ

12.2.1.2 ВНЕШНИЕ ЧАСТИ КУЗОВА, ПО ТИПУ

12.2.1.3 ВНУТРЕННИЕ ПРИЛОЖЕНИЯ, ПО ТИПУ

12.3 УПАКОВКА

12.3.1 УПАКОВКА ПО КАТЕГОРИЯМ

12.3.1.1 УПАКОВКА ДЛЯ ПИЩЕВЫХ ПРОДУКТОВ И НАПИТКОВ, ПО ТИПУ

12.3.1.2 ПРОМЫШЛЕННАЯ УПАКОВКА, ПО ТИПУ

12.3.1.3 УПАКОВКА ПОТРЕБИТЕЛЬСКИХ ТОВАРОВ ПО ТИПУ

12.4 СТРОИТЕЛЬСТВО И КОНСТРУКЦИЯ

12.4.1 СТРОИТЕЛЬСТВО И КОНСТРУКЦИЯ, ПО КАТЕГОРИЯМ

12.5 ЭЛЕКТРИЧЕСТВО И ЭЛЕКТРОНИКА

12.5.1 ЭЛЕКТРИЧЕСТВО И ЭЛЕКТРОНИКА, ПО КАТЕГОРИЯМ

12.6 МЕДИЦИНСКИЕ ИЗДЕЛИЯ

12.6.1 МЕДИЦИНСКИЕ ИЗДЕЛИЯ ПО КАТЕГОРИЯМ

12.7 МЕБЕЛЬ

12.7.1 МЕБЕЛЬ ПО КАТЕГОРИЯМ

12.8 ЭНЕРГИЯ И МОЩНОСТЬ

12.8.1 ЭНЕРГИЯ И МОЩНОСТЬ, ПО КАТЕГОРИЯМ

12.9 АЭРОКОСМИЧЕСКАЯ И ОБОРОННАЯ ПРОМЫШЛЕННОСТЬ

12.9.1 АЭРОКОСМИЧЕСКАЯ И ОБОРОННАЯ ПРОМЫШЛЕННОСТЬ, ПО КАТЕГОРИЯМ

12.1 ДРУГИЕ

13 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ ПО СТРАНАМ

13.1 СЕВЕРНАЯ АМЕРИКА

13.1.1 США

13.1.2 КАНАДА

13.1.3 МЕКСИКА

14 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ: КОМПАНИЯ

14.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

15 SWOT-АНАЛИЗ

16 ПРОФИЛЕЙ КОМПАНИЙ

16.1 САБИК

16.1.1 ОБЗОР КОМПАНИИ

16.1.2 АНАЛИЗ ДОХОДОВ

16.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.1.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.2 LYONDELLBASELL INDUSTRIES HOLDINGS BV

16.2.1 ОБЗОР КОМПАНИИ

16.2.2 АНАЛИЗ ДОХОДОВ

16.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.2.5 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

16.3 ДОУ

16.3.1 ОБЗОР КОМПАНИИ

16.3.2 АНАЛИЗ ДОХОДОВ

16.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.3.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.4 ДЮПОН

16.4.1 ОБЗОР КОМПАНИИ

16.4.2 АНАЛИЗ ДОХОДОВ

16.4.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.4.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.5 АРКЕМА

16.5.1 ОБЗОР КОМПАНИИ

16.5.2 АНАЛИЗ ДОХОДОВ

16.5.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.6 Асахи Касей Корпорейшн.

16.6.1 ОБЗОР КОМПАНИИ

16.6.2 АНАЛИЗ ДОХОДОВ

16.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.6.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.7 КОРПОРАЦИЯ АВЕНТ

16.7.1 ОБЗОР КОМПАНИИ

16.7.2 АНАЛИЗ ДОХОДОВ

16.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.7.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.8 БОРЕАЛИС ГМБХ

16.8.1 ОБЗОР КОМПАНИИ

16.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.8.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.9 БАСФ

16.9.1 ОБЗОР КОМПАНИИ

16.9.2 АНАЛИЗ ДОХОДОВ

16.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.9.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.1 КОРПОРАЦИЯ «ЧИСТКА»

16.10.1 ОБЗОР КОМПАНИИ

16.10.2 АНАЛИЗ ДОХОДОВ

16.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.10.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.11 ЧИМЕЙ

16.11.1 ОБЗОР КОМПАНИИ

16.11.2 АНАЛИЗ ДОХОДОВ

16.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.11.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.12 Клариант

16.12.1 ОБЗОР КОМПАНИИ

16.12.2 АНАЛИЗ ДОХОДОВ

16.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.12.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.13 КОВЕСТРО АГ

16.13.1 ОБЗОР КОМПАНИИ

16.13.2 АНАЛИЗ ДОХОДОВ

16.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.13.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.14 КОРПОРАЦИЯ DAICEL

16.14.1 ОБЗОР КОМПАНИИ

16.14.2 АНАЛИЗ ДОХОДОВ

16.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.15 ЭНЗИНГЕР ГМБХ

16.15.1 ОБЗОР КОМПАНИИ

16.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.15.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.16 АНВАЛИОР

16.16.1 ОБЗОР КОМПАНИИ

16.16.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.16.3 ПОСЛЕДНИЕ СОБЫТИЯ

16.17 ИНЭОС

16.17.1 ОБЗОР КОМПАНИИ

16.17.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.17.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.18 КОРПОРАЦИЯ КАНЕКА

16.18.1 ОБЗОР КОМПАНИИ

16.18.2 АНАЛИЗ ДОХОДОВ

16.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.18.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.19 КИНФА НАУЧНО-ТЕХНИЧЕСКИЙ. КО., ООО.

16.19.1 ОБЗОР КОМПАНИИ

16.19.2 АНАЛИЗ ДОХОДОВ

16.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.19.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.2 ЛАНКСЕСС

16.20.1 ОБЗОР КОМПАНИИ

16.20.2 АНАЛИЗ ДОХОДОВ

16.20.3 БИЗНЕС-ПОРТФЕЛЬ

16.20.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.21 LG ХИМ

16.21.1 ОБЗОР КОМПАНИИ

16.21.2 АНАЛИЗ ДОХОДОВ

16.21.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.21.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.22 КОРПОРАЦИЯ «МИЦУБИСИ ХИМИЧЕСКАЯ ГРУППА».

16.22.1 ОБЗОР КОМПАНИИ

16.22.2 АНАЛИЗ ДОХОДОВ

16.22.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.22.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.23 МИЦУИ КЕМИКАЛС, ИНК.

16.23.1 ОБЗОР КОМПАНИИ

16.23.2 АНАЛИЗ ДОХОДОВ

16.23.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.23.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.24 РТП КОМПАНИЯ

16.24.1 ОБЗОР КОМПАНИИ

16.24.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.24.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.25 СКГ

16.25.1 ОБЗОР КОМПАНИИ

16.25.2 АНАЛИЗ ДОХОДОВ

16.25.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.25.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.26 СИЕНСКО

16.26.1 ОБЗОР КОМПАНИИ

16.26.2 АНАЛИЗ ДОХОДОВ

16.26.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.26.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.27 ТЕКНОР АПЕКС

16.27.1 ОБЗОР КОМПАНИИ

16.27.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.27.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.28 TORAY INDUSTRIES, INC.

16.28.1 ОБЗОР КОМПАНИИ

16.28.2 АНАЛИЗ ДОХОДОВ

16.28.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.28.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.29 ТРИНСЕО

16.29.1 ОБЗОР КОМПАНИИ

16.29.2 АНАЛИЗ ДОХОДОВ

16.29.3 ПОРТФЕЛЬ РЕШЕНИЙ

16.29.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.3 ВАШИНГТОН ПЕНН

16.30.1 ОБЗОР КОМПАНИИ

16.30.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.30.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17 АНКЕТА

18 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 ЭТАПЫ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

ТАБЛИЦА 2 ОБЗОР БРЕНДА: РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ

ТАБЛИЦА 3 ПОКУПАТЕЛЬСКОЕ ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ

ТАБЛИЦА 4. СЕВЕРОАМЕРИКАНСКИЕ ИГРОКИ В ОБЛАСТИ ПРОИЗВОДСТВА ПЛАСТИКОВЫХ КОМПАУНДОВ

ТАБЛИЦА 5 КОЛИЧЕСТВО ПАТЕНТОВ В ГОД

ТАБЛИЦА 6 КОЛИЧЕСТВО ПАТЕНТОВ ПО РЕГИОНАМ/СТРАНАМ

ТАБЛИЦА 7 ВЕДУЩИЕ ЗАЯВИТЕЛИ НА ПАТЕНТЫ

ТАБЛИЦА 8 ТАРИФНОЕ ВОЗДЕЙСТВИЕ И СТРАТЕГИЧЕСКИЙ РЕАКТ ПО ТИПУ КОМПАНИИ

ТАБЛИЦА 9 ТАРИФНОЕ ВОЗДЕЙСТВИЕ И СТРАТЕГИЧЕСКИЙ РЕАКТ КЛЮЧЕВЫХ ИГРОКОВ

ТАБЛИЦА 10 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПОЛИМЕРОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПОЛИМЕРОВ, 2018-2032 (КИЛОТОНН)

ТАБЛИЦА 12 ТЕРМОПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 ТЕРМОПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (КИЛОТОНН)

ТАБЛИЦА 14 ТЕРМОПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 ПОЛИЭТИЛЕН (ПЭ) НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 КОНСТРУКЦИОННЫЕ ПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 КОНСТРУКЦИОННЫЕ ПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (КИЛОТОНН)

ТАБЛИЦА 18 ИНЖЕНЕРНЫЕ ПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19 ТЕРМОРЕАКТИВНЫЕ ПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 ТЕРМОРЕАКТИВНЫЕ ПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (КИЛОТОНН)

ТАБЛИЦА 21 ТЕРМОРЕАКТИВНЫЕ ПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 БИОПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23. БИОПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (КИЛОТОНН)

ТАБЛИЦА 24 БИОПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО РЕГИОНАМ, 2018-2032 (КИЛОТОНН)

ТАБЛИЦА 27 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ФИЛЬТРА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 МИНЕРАЛЬНЫЕ НАПОЛНИТЕЛИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 МИНЕРАЛЬНЫЕ НАПОЛНИТЕЛИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 РЫНОК АРМАТУРЫ ДЛЯ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 РЫНОК АРМАТУРЫ ДЛЯ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 ДОБАВКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33. ДОБАВКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРОИЗВОДСТВЕННОМУ ПРОЦЕССУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРОИЗВОДСТВЕННОМУ ПРОЦЕССУ, 2018-2032 (КИЛОТОНН)

ТАБЛИЦА 37 СЕВЕРНАЯ АМЕРИКА. РЫНОК ЭКСТРУЗИИ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 СЕВЕРНАЯ АМЕРИКА. ЭКСТРУЗИЯ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО РЕГИОНАМ, 2018-2032 (КИЛОТОНН)

ТАБЛИЦА 39 РЫНОК ЭКСТРУЗИИ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 СЕВЕРНАЯ АМЕРИКА. РЫНОК ЭКСТРУЗИИ ПЛАСТИКОВЫХ КОМПАУНДОВ ПО СИСТЕМАМ ГРАНУЛИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ НА ОСНОВЕ ЛИТЬЯ ПОД ДАВЛЕНИЕМ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ НА ОСНОВЕ ЛИТЬЯ ПОД ДАВЛЕНИЕМ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (КИЛОТОНН)

ТАБЛИЦА 43. РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ НА ОСНОВЕ ЛИТЬЯ ПОД ДАВЛЕНИЕМ В СЕВЕРНОЙ АМЕРИКЕ, ПО СИСТЕМАМ ГРАНУЛИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 РЫНОК ПРЕССОВАНИЯ/УПЛОТНЕНИЯ В ПЛАСТИКОВЫХ КОМПАУНДАХ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 РЫНОК ПРЕССОВАНИЯ/УПЛОТНЕНИЯ В ПЛАСТИКОВЫХ КОМПАУНДАХ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (КИЛОТОНН)

ТАБЛИЦА 46 РЫНОК КОМПАУНДИРОВАНИЯ ПЛАСТИКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО СИСТЕМАМ ГРАНУЛИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ СЕВЕРНОЙ АМЕРИКИ С ПЛАСТИКОВЫМИ МАШИНАМИ/СМЕШИВАНИЕМ БЭНБЕРИ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ СЕВЕРНОЙ АМЕРИКИ С ПЛАСТИКОВЫМИ МАШИНАМИ/СМЕШИВАНИЕМ БАНБЕРИ, ПО РЕГИОНАМ, 2018-2032 ГГ. (КИЛОТОНН)

ТАБЛИЦА 49 СЕВЕРНАЯ АМЕРИКА. РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ С ПЛАСТИКОВЫМИ МАШИНАМИ/СМЕШИВАНИЕМ БЭНБЕРИ, ПО СИСТЕМАМ ГРАНУЛИРОВАНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО РЕГИОНАМ, 2018-2032 (КИЛОТОНН)

ТАБЛИЦА 52 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО КАЧЕСТВУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 УСТОЙЧИВОСТЬ РЫНКА ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 ДОЛГОВЕЧНОСТЬ РЫНКА ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 ГИБКОСТЬ РЫНКА ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 УДАРОПРОЧНОСТЬ РЫНКА ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 ЖЕСТКОСТЬ РЫНКА ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (КИЛОТОНН)

ТАБЛИЦА 61 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 СЕВЕРНАЯ АМЕРИКА. АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (КИЛОТОНН)

ТАБЛИЦА 63 СЕВЕРНАЯ АМЕРИКА. АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 КОМПОНЕНТЫ ИНТЕРЬЕРА СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПОНЕНТОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 РЫНОК ПЛАСТИКОВЫХ ДЕТАЛЕЙ ВНЕШНЕГО КУЗОВА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66. ОБЛАСТЬ ПРИМЕНЕНИЯ «ПО КАПУТУ» НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 РЫНОК УПАКОВКИ ДЛЯ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 РЫНОК УПАКОВКИ ДЛЯ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (КИЛОТОНН)

ТАБЛИЦА 69 РЫНОК УПАКОВКИ ДЛЯ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 РЫНОК УПАКОВКИ ДЛЯ ПРОДУКТОВ ПИТАНИЯ И НАПИТКОВ В ПЛАСТИКОВЫХ КОМПАУНДАХ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71 РЫНОК ПРОМЫШЛЕННОЙ УПАКОВКИ НА ПЛАСТИКОВОМ КОМПАУНДИРОВАНИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 РЫНОК УПАКОВКИ ПОТРЕБИТЕЛЬСКИХ ТОВАРОВ В ПЛАСТИКОВЫХ КОМПАУНДАХ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 СЕВЕРНАЯ АМЕРИКА. РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 РЫНОК СТРОИТЕЛЬСТВА И КОНСТРУКЦИИ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (КИЛОТОНН)

ТАБЛИЦА 75 СЕВЕРНАЯ АМЕРИКА. РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 СЕВЕРНАЯ АМЕРИКА. ЭЛЕКТРОТЕХНИКА И ЭЛЕКТРОНИКА НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77 СЕВЕРНАЯ АМЕРИКА. ЭЛЕКТРОТЕХНИКА И ЭЛЕКТРОНИКА НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО РЕГИОНАМ, 2018-2032 (КИЛОТОНН)

ТАБЛИЦА 78 СЕВЕРНАЯ АМЕРИКА. РЫНОК ЭЛЕКТРОТЕХНИКИ И ЭЛЕКТРОНИКИ НА ПЛАСТИКОВЫХ КОМПАУНДАХ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 МЕДИЦИНСКИЕ ИЗДЕЛИЯ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 МЕДИЦИНСКИЕ ИЗДЕЛИЯ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (КИЛОТОНН)

ТАБЛИЦА 81 МЕДИЦИНСКИЕ ИЗДЕЛИЯ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 МЕБЕЛЬ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 МЕБЕЛЬ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (КИЛОТОНН)

ТАБЛИЦА 84 МЕБЕЛЬ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85 ЭНЕРГЕТИКА И МОЩНОСТЬ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 ЭНЕРГЕТИКА И МОЩНОСТЬ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 (КИЛОТОНН)

ТАБЛИЦА 87 ЭНЕРГЕТИЧЕСКИЙ И МОЩНЫЙ РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88 АЭРОКОСМИЧЕСКАЯ И ОБОРОННАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 89 АЭРОКОСМИЧЕСКАЯ И ОБОРОННАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (КИЛОТОНН)

ТАБЛИЦА 90 СЕВЕРНАЯ АМЕРИКА. АЭРОКОСМИЧЕСКАЯ И ОБОРОННАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО РЕГИОНАМ, 2018-2032 (КИЛОТОНН)

ТАБЛИЦА 93 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 (КИЛОТОНН)

ТАБЛИЦА 95 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПОЛИМЕРОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПОЛИМЕРОВ, 2018-2032 (КИЛОТОНН)

ТАБЛИЦА 97 ТЕРМОПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 98 ПОЛИЭТИЛЕН (ПЭ) НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 99 ИНЖЕНЕРНЫЕ ПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 100 ТЕРМОРЕАКТИВНЫЕ ПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 101. БИОПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 102 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ НАПОЛНИТЕЛЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 103 МИНЕРАЛЬНЫЕ НАПОЛНИТЕЛИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 104 РЫНОК АРМАТУРЫ ДЛЯ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 105. ДОБАВКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 106 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРОИЗВОДСТВЕННОМУ ПРОЦЕССУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 107 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРОИЗВОДСТВЕННОМУ ПРОЦЕССУ, 2018-2032 ГГ. (КИЛОТОНН)

ТАБЛИЦА 108 РЫНОК ЭКСТРУЗИИ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 109 СЕВЕРНАЯ АМЕРИКА. РЫНОК ЭКСТРУЗИИ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО СИСТЕМАМ ГРАНУЛИРОВАНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 110 РЫНОК КОМПАУНДИРОВАНИЯ ПЛАСТИКОВ НА ОСНОВЕ ЛИТЬЯ ПОД ДАВЛЕНИЕМ В СЕВЕРНОЙ АМЕРИКЕ, ПО СИСТЕМАМ ГРАНУЛИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 111 РЫНОК КОМПАУНДИРОВАНИЯ ПЛАСТИКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО СИСТЕМАМ ГРАНУЛИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 112 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ СМЕШИВАНИЕМ НА ОСНОВЕ МЕТАЛЛООБРАБОТКИ, ПО СИСТЕМАМ ГРАНУЛИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 113 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО КАЧЕСТВУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 114 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 115 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (КИЛОТОНН)

ТАБЛИЦА 116 СЕВЕРНАЯ АМЕРИКА. АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 117 КОМПОНЕНТЫ ИНТЕРЬЕРА СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПОНЕНТОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 118 РЫНОК ПЛАСТИКОВЫХ ДЕТАЛЕЙ ВНЕШНЕГО КУЗОВА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 119. ОБЛАСТЬ ПРИМЕНЕНИЯ «ПО КАПУТУ» НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 120 РЫНОК УПАКОВКИ ДЛЯ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 121 РЫНОК УПАКОВКИ ДЛЯ ПРОДУКТОВ ПИТАНИЯ И НАПИТКОВ В СЕВЕРНОЙ АМЕРИКЕ НА ОСНОВЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 122 РЫНОК ПРОМЫШЛЕННОЙ УПАКОВКИ НА ПЛАСТИКОВОМ КОМПАУНДИРОВАНИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 123 РЫНОК УПАКОВКИ ПОТРЕБИТЕЛЬСКИХ ТОВАРОВ В СЕВЕРНОЙ АМЕРИКЕ НА ОСНОВЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 124 СЕВЕРНАЯ АМЕРИКА. РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 125 СЕВЕРНАЯ АМЕРИКА. РЫНОК ЭЛЕКТРОТЕХНИКИ И ЭЛЕКТРОНИКИ НА ПЛАСТИКОВЫХ КОМПАУНДАХ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 126 МЕДИЦИНСКИЕ ИЗДЕЛИЯ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 127 РЫНОК МЕБЕЛИ ИЗ ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 128 ЭНЕРГЕТИЧЕСКИЙ И МОЩНЫЙ РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 129 СЕВЕРНАЯ АМЕРИКА. АЭРОКОСМИЧЕСКАЯ И ОБОРОННАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО КАТЕГОРИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 130 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В США ПО ТИПУ ПОЛИМЕРОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 131 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В США, ПО ТИПУ ПОЛИМЕРОВ, 2018-2032 (КИЛОТОНН)

ТАБЛИЦА 132 ТЕРМОПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 133 ПОЛИЭТИЛЕН (ПЭ) США НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 134 ИНЖЕНЕРНЫЕ ПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 135 ТЕРМОРЕАКТИВНЫЕ ПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 136 БИОПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 137 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В США ПО ТИПУ НАПОЛНИТЕЛЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 138 МИНЕРАЛЬНЫЕ НАПОЛНИТЕЛИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 139 РЫНОК АРМАТУРЫ ДЛЯ ПЛАСТИКОВЫХ КОМПАУНДОВ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 140 ДОБАВКИ США НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 141 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В США ПО ПРОИЗВОДСТВЕННОМУ ПРОЦЕССУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 142 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В США ПО ПРОИЗВОДСТВЕННОМУ ПРОЦЕССУ, 2018-2032 (КИЛОТОНН)

ТАБЛИЦА 143 РЫНОК ЭКСТРУЗИИ ПЛАСТИКОВЫХ КОМПАУНДОВ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 144 ЭКСТРУЗИЯ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В США, ПО СИСТЕМАМ ГРАНУЛИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 145. РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ НА ОСНОВЕ ЛИТЬЯ ПОД ДАВЛЕНИЕМ В США, ПО СИСТЕМАМ ГРАНУЛИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 146 РЫНОК КОМПАКТАЦИИ/ПРЕССОВАНИЯ В ПЛАСТИКОВЫХ КОМПАУНДАХ США, ПО СИСТЕМАМ ГРАНУЛИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 147 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ С ПЛАСТИКОВЫМИ МАШИНАМИ/СМЕШИВАНИЕМ БЭНБЕРИ В США, ПО СИСТЕМАМ ГРАНУЛИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 148 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В США, ПО КАЧЕСТВУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 149 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В США ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 150 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В США ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (КИЛОТОНН)

ТАБЛИЦА 151 РЫНОК АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ США НА ПЛАСТИКОВОМ РЫНКЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 152 КОМПОНЕНТЫ ИНТЕРЬЕРА АВТОМОБИЛЕЙ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПОНЕНТОВ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 153 РЫНОК ПЛАСТИКОВЫХ ДЕТАЛЕЙ КУЗОВА В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 154. ОБЛАСТИ ПРИМЕНЕНИЯ ПОД КАПОТОМ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В США, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 155 УПАКОВКА НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В США, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 156 УПАКОВКА ДЛЯ ПРОДУКТОВ ПИТАНИЯ И НАПИТКОВ В США НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 157 ПРОМЫШЛЕННАЯ УПАКОВКА НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 158 УПАКОВКА ПОТРЕБИТЕЛЬСКИХ ТОВАРОВ В США НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 159 СТРОИТЕЛЬСТВО США НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 160 РЫНОК ЭЛЕКТРОТЕХНИКИ И ЭЛЕКТРОНИКИ США НА ПЛАСТИКОВОМ КОМПАУНДИРОВАНИИ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 161 МЕДИЦИНСКИЕ ИЗДЕЛИЯ США НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 162 МЕБЕЛЬ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В США, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 163 ЭНЕРГЕТИЧЕСКИЙ И МОЩНЫЙ РЫНОК США ДЛЯ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 164 АЭРОКОСМИЧЕСКАЯ И ОБОРОННАЯ ПРОМЫШЛЕННОСТЬ США НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 165 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В КАНАДЕ, ПО ТИПУ ПОЛИМЕРОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 166 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В КАНАДЕ, ПО ТИПУ ПОЛИМЕРОВ, 2018-2032 ГГ. (КИЛОТОНН)

ТАБЛИЦА 167 ТЕРМОПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 168 ПОЛИЭТИЛЕН (ПЭ) НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 169 КОНСТРУКЦИОННЫЕ ПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 170 ТЕРМОРЕАКТИВНЫЕ ПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 171 БИОПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 172 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В КАНАДЕ, ПО ТИПУ НАПОЛНИТЕЛЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 173 МИНЕРАЛЬНЫЕ НАПОЛНИТЕЛИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 174 РЫНОК АРМАТУРЫ ДЛЯ ПЛАСТИКОВЫХ КОМПАУНДОВ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 175 ДОБАВКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 176 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В КАНАДЕ ПО ПРОИЗВОДСТВЕННОМУ ПРОЦЕССУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 177 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В КАНАДЕ, ПО ПРОИЗВОДСТВЕННОМУ ПРОЦЕССУ, 2018-2032 (КИЛОТОНН)

ТАБЛИЦА 178 ЭКСТРУЗИЯ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 179 ЭКСТРУЗИЯ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В КАНАДЕ, ПО СИСТЕМАМ ГРАНУЛИРОВАНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 180. РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ НА ОСНОВЕ ЛИТЬЯ ПОД ДАВЛЕНИЕМ В КАНАДЕ, ПО СИСТЕМАМ ГРАНУЛИРОВАНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 181 РЫНОК КОМПАКТАЦИИ/ПРЕССОВАНИЯ ПЛАСТИКОВЫХ КОМПАУНДОВ В КАНАДЕ, ПО СИСТЕМАМ ГРАНУЛИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 182 КАНАДА. РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ С ПЛАСТИКОВЫМИ МАШИНАМИ/СМЕШИВАНИЕМ БЭНБЕРИ, ПО СИСТЕМАМ ГРАНУЛИРОВАНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 183 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В КАНАДЕ, ПО КАЧЕСТВУ КОМПОНЕНТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 184 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В КАНАДЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 185 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В КАНАДЕ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (КИЛОТОНН)

ТАБЛИЦА 186 КАНАДА. АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 187 КОМПОНЕНТЫ ИНТЕРЬЕРА НА РЫНКЕ ПЛАСТИКОВЫХ КОМПОНЕНТОВ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 188 РЫНОК ПЛАСТИКОВЫХ ДЕТАЛЕЙ ВНЕШНЕГО КУЗОВА В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 189. РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 190 УПАКОВКА НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В КАНАДЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 191 РЫНОК УПАКОВКИ ДЛЯ ПРОДУКТОВ ПИТАНИЯ И НАПИТКОВ В ПЛАСТИКОВЫХ КОМПАУНДАХ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 192 РЫНОК ПРОМЫШЛЕННОЙ УПАКОВКИ НА ПЛАСТИКОВОМ КОМПАУНДИРОВАНИИ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 193 РЫНОК УПАКОВКИ ПОТРЕБИТЕЛЬСКИХ ТОВАРОВ В ПЛАСТИКОВЫХ КОМПАУНДАХ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 194 СТРОИТЕЛЬСТВО И КОНСТРУКЦИЯ КАНАДА НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО КАТЕГОРИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 195 КАНАДА. ЭЛЕКТРОТЕХНИКА И ЭЛЕКТРОНИКА НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 196 МЕДИЦИНСКИЕ ИЗДЕЛИЯ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В КАНАДЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 197 МЕБЕЛЬ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В КАНАДЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 198 ЭНЕРГЕТИЧЕСКИЙ И МОЩНЫЙ РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В КАНАДЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 199 КАНАДА. АЭРОКОСМИЧЕСКАЯ И ОБОРОННАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 200 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В МЕКСИКЕ, ПО ТИПУ ПОЛИМЕРОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 201 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В МЕКСИКЕ, ПО ТИПУ ПОЛИМЕРОВ, 2018-2032 ГГ. (КИЛОТОНН)

ТАБЛИЦА 202 ТЕРМОПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 203 ПОЛИЭТИЛЕН (ПЭ) НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 204 ИНЖЕНЕРНЫЕ ПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 205 ТЕРМОРЕАКТИВНЫЕ ПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 206. БИОПЛАСТИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 207 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В МЕКСИКЕ, ПО ТИПУ НАПОЛНИТЕЛЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 208 МИНЕРАЛЬНЫЕ НАПОЛНИТЕЛИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 209 РЫНОК АРМАТУРЫ ДЛЯ ПЛАСТИКОВЫХ КОМПАУНДОВ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 210 МЕКСИКАНСКИЕ ДОБАВКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 211 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В МЕКСИКЕ ПО ПРОИЗВОДСТВЕННОМУ ПРОЦЕССУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 212 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В МЕКСИКЕ ПО ПРОИЗВОДСТВЕННОМУ ПРОЦЕССУ, 2018-2032 ГГ. (КИЛОТОНН)

ТАБЛИЦА 213 ЭКСТРУЗИЯ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 214 ЭКСТРУЗИЯ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В МЕКСИКЕ, ПО СИСТЕМАМ ГРАНУЛИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 215. МЕКСИКАНСКИЙ РЫНОК КОМПАУНДИРОВАНИЯ ПЛАСТИКОВ НА ОСНОВЕ ЛИТЬЯ ПОД ДАВЛЕНИЕМ, ПО СИСТЕМАМ ГРАНУЛИРОВАНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 216 РЫНОК КОМПАКТАЦИИ/ПРЕССОВАНИЯ НА ПЛАСТИКОВОМ РЫНКЕ В МЕКСИКЕ, ПО СИСТЕМАМ ГРАНУЛИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 217. РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ НА ОСНОВЕ ПЛАСТИКОВЫХ МАШИН/СМЕШИВАЮЩИХ МАШИН БАНБЕРИ, ПО СИСТЕМАМ ГРАНУЛИРОВАНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 218 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В МЕКСИКЕ, ПО КАЧЕСТВУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 219 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В МЕКСИКЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 220 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В МЕКСИКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (КИЛОТОНН)

ТАБЛИЦА 221 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ МЕКСИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 222 КОМПОНЕНТЫ ИНТЕРЬЕРА НА РЫНКЕ ПЛАСТИКОВЫХ КОМПОНЕНТОВ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 223 РЫНОК ПЛАСТИКОВЫХ ДЕТАЛЕЙ ВНЕШНЕГО КУЗОВА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 224. ОБЛАСТИ ПРИМЕНЕНИЯ ПОД КАПОТОМ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В МЕКСИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 225 УПАКОВКА НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В МЕКСИКЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 226. РЫНОК УПАКОВКИ ДЛЯ ПРОДУКТОВ ПИТАНИЯ И НАПИТКОВ В МЕКСИКЕ НА ПЛАСТИКОВОМ РЫНКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 227. ПРОМЫШЛЕННАЯ УПАКОВКА НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 228 РЫНОК УПАКОВКИ ПОТРЕБИТЕЛЬСКИХ ТОВАРОВ В МЕКСИКЕ НА ПЛАСТИКОВОМ РЫНКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 229 СТРОИТЕЛЬСТВО И КОНСТРУКЦИЯ МЕКСИКИ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 230 ЭЛЕКТРОТЕХНИКА И ЭЛЕКТРОНИКА НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В МЕКСИКЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 231 МЕДИЦИНСКИЕ ИЗДЕЛИЯ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В МЕКСИКЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 232 МЕБЕЛЬ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В МЕКСИКЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 233 ЭНЕРГЕТИЧЕСКИЙ И МОЩНЫЙ РЫНОК МЕКСИКИ НА ПЛАСТИКОВОМ КОМПАУНДИРОВАНИИ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 234 АЭРОКОСМИЧЕСКАЯ И ОБОРОННАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ПЛАСТИКОВЫХ КОМПАУНДОВ В МЕКСИКЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

Список рисунков

РИСУНОК 1 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ

РИСУНОК 2 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ РЫНКА СЕВЕРНОЙ АМЕРИКИ И РЕГИОНА

РИСУНОК 5 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ: МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

РИСУНОК 7 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 8 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 9 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА ОХВАТА ПРИМЕНЕНИЯ РЫНКА

РИСУНОК 10 КРАТКОЕ ОПИСАНИЕ

РИСУНОК 11 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 12. ПЯТЬ СЕГМЕНТОВ СОСТАВЛЯЮТ СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ ПО ТИПУ ПОЛИМЕРА

РИСУНОК 13 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 14. ОЖИДАЕТСЯ, ЧТО ПЕРЕХОД НА ПЕРЕРАБАТЫВАЕМЫЕ И БИОРАЗЛАГАЕМЫЕ ПЛАСТИКОВЫЕ КОМПАУНДЫ В СВЯЗИ С ПРИНЯТИЕМ ЭКОЛОГИЧЕСКОГО РЕГУЛИРОВАНИЯ БУДЕТ СПОСОБСТВОВАТЬ РАЗВИТИЮ РЫНКА ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ В ПРОГНОЗИРУЕМЫЙ ПЕРИОД С 2025 ПО 2032 ГОД

РИСУНОК 15. ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ ТЕРМОПЛАСТИКОВ ЗАНИМАЕТ НАИБОЛЬШУЮ ДОЛЮ РЫНКА ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ В 2025 И 2032 ГОДАХ

РИСУНОК 16 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

РИСУНОК 17 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

РИСУНОК 18 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА (ТЫС. ДОЛЛ. США)

РИСУНОК 19 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ ВЕДУЩИХ ПРОИЗВОДИТЕЛЕЙ

РИСУНОК 20 КОД МПК В ЗАВИСИМОСТИ ОТ КОЛИЧЕСТВА ПАТЕНТОВ

РИСУНОК 21 КОЛИЧЕСТВО ПАТЕНТОВ В ГОД

РИСУНОК 22 КОЛИЧЕСТВО ПАТЕНТОВ ПО РЕГИОНАМ/СТРАНАМ

РИСУНОК 23 ВЕДУЩИЕ ЗАЯВИТЕЛИ НА ПАТЕНТЫ

РИСУНОК 24 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, 2024-2032 ГГ., СРЕДНЯЯ ЦЕНА ПРОДАЖИ (ДОЛЛ. США/КГ)

РИСУНОК 25. ДВИЖУЩИЕ ФАКТОРЫ, ОГРАНИЧЕНИЯ, ВОЗМОЖНОСТИ И ПРОБЛЕМЫ РЫНКА ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ

РИСУНОК 26 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ ПОЛИМЕРОВ, 2024 Г.

РИСУНОК 27 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ ФИЛЬТРА, 2024 Г.

РИСУНОК 28 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРОИЗВОДСТВЕННЫМ ПРОЦЕССАМ, 2024 Г.

РИСУНОК 29 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО КАЧЕСТВУ КОМПАУНДОВ, 2024 Г.

РИСУНОК 30 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2024 Г.

РИСУНОК 31 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ: ОБЗОР (2024)

РИСУНОК 32 РЫНОК ПЛАСТИКОВЫХ КОМПАУНДОВ В СЕВЕРНОЙ АМЕРИКЕ: ДОЛЯ КОМПАНИЙ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.