North America Playing Cards And Board Games Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.64 Billion

USD

9.21 Billion

2025

2033

USD

5.64 Billion

USD

9.21 Billion

2025

2033

| 2026 –2033 | |

| USD 5.64 Billion | |

| USD 9.21 Billion | |

| % | |

|

Сегментация рынка игральных карт и настольных игр в Северной Америке по типу продукции (настольные игры и игральные карты), возрастной группе (5–12 лет, старше 12 лет, 2–5 лет и 0–2 года), каналу сбыта (офлайн и онлайн), конечному пользователю (дети и взрослые) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка игральных карт и настольных игр в Северной Америке

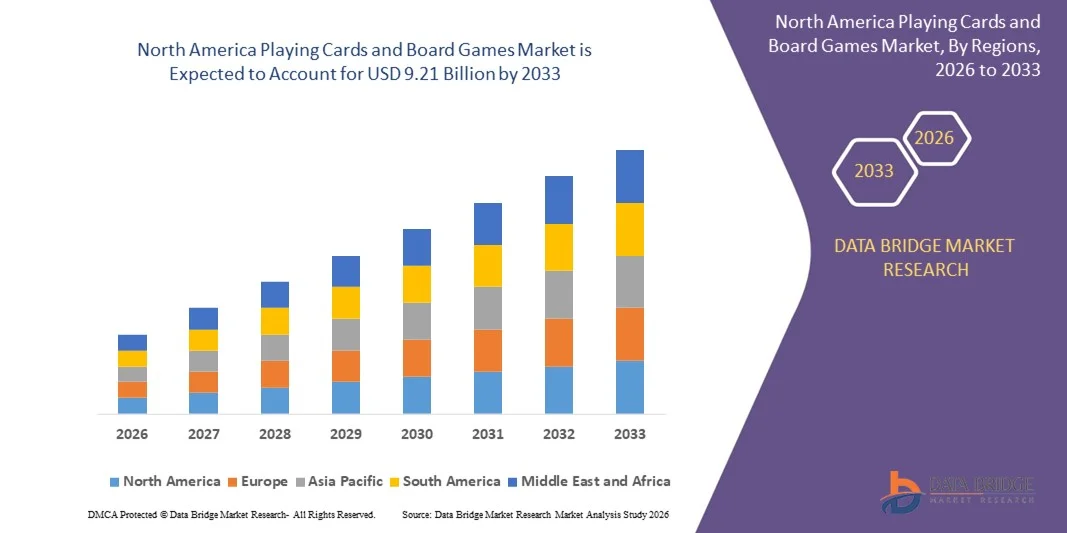

- Рынок игральных карт и настольных игр в Северной Америке в 2025 году оценивался в 5,64 миллиарда долларов США и, как ожидается, достигнет 9,21 миллиарда долларов США к 2033 году.

- В прогнозируемый период с 2026 по 2033 год рынок, вероятно, будет расти со среднегодовым темпом роста в 6,4%, в основном за счет роста вовлеченности потребителей в развлекательные, социальные и семейные мероприятия, а также растущей популярности стратегических и образовательных настольных игр. Кроме того, растущий спрос на высокоэффективные решения для производства, упаковки и дистрибуции, поддерживаемый технологическими достижениями в области автоматизации и искусственного интеллекта, повышает операционную эффективность по всей цепочке создания стоимости.

- Кроме того, расширение производственного и транспортного секторов в сочетании с увеличением объемов торговли в Северной Америке продолжает ускорять внедрение современных игровых продуктов и обеспечивать устойчивый рост рынка.

Анализ рынка игральных карт и настольных игр Северной Америки

- Рынок игральных карт и настольных игр в Северной Америке продолжает развиваться благодаря внедрению передовых технологий и растущему спросу на социальные, стратегические и развлекательные игры. Хотя автоматизация в основном ассоциируется с логистикой и портовым сектором, аналогичные тенденции цифровизации, аналитики на основе искусственного интеллекта и инноваций в продуктах находят отражение и в игровой индустрии для повышения эффективности дистрибуции, вовлеченности потребителей и производственных возможностей.

- Автоматизированная логистика и системы управления цепочками поставок на основе искусственного интеллекта, включая автоматизированные механизмы укладки и интеллектуальное управление запасами, становятся ключевыми факторами эффективного распределения игровой продукции по всей Северной Америке. Эти системы помогают сократить ручные процессы, сократить сроки доставки, оптимизировать использование складских помещений и поддерживать крупные розничные сети, в конечном итоге укрепляя общую цепочку поставок игральных карт и настольных игр.

- Такие технологии, как автоматизированные системы штабелирования (ASC) и системы управления на основе искусственного интеллекта в логистике, помогают производителям и дистрибьюторам игр оптимизировать хранение, сократить время обработки и обеспечить непрерывный мониторинг уровня запасов. По мере роста игровой индустрии за счет электронной коммерции, лицензированной игровой продукции и международного сотрудничества, такие технологии помогают поддерживать стабильность поставок и снижать операционные издержки.

- Переход к более интеллектуальным платформам дистрибуции и прогнозируемому планированию спроса позволяет ускорить циклы пополнения запасов популярных карточных и настольных игр. Эти достижения особенно важны во время сезонных распродаж, запуска новых игр и рекламных кампаний, когда точность выполнения заказов приобретает первостепенное значение.

- Ожидается, что к 2026 году США будут доминировать на рынке игральных карт и настольных игр, занимая наибольшую долю выручки в 73,57%, чему способствуют значительные инвестиции в автоматизацию портов, интеллектуальную логистику и цифровую инфраструктуру. Крупные порты, такие как Лос-Анджелес, Лонг-Бич и Нью-Йорк/Нью-Джерси, внедрили автоматизированные центры перевалки грузов (ASC), автоматизированные транспортные средства (AGV) и передовые системы управления терминалами (TOS) для снижения заторов и повышения пропускной способности. Поддержка со стороны федеральных и региональных инициатив, направленных на укрепление устойчивости и стабильности цепочки поставок, а также присутствие крупных операторов, таких как APM Terminals, SSA Marine и DP World, позиционируют США как регионального лидера.

- Ожидается, что Канада станет самым быстрорастущим регионом на рынке игральных карт и настольных игр в течение прогнозируемого периода с темпом роста в 6,7%, чему будут способствовать рост контейнерных перевозок и автоматизация логистической инфраструктуры. Модернизация, включающая мониторинг запасов на основе искусственного интеллекта, беспилотные транспортные средства и дистанционно управляемые краны, еще больше повысит возможности дистрибуции игровой продукции по всей стране.

- Ожидается, что в 2026 году сегмент настольных игр будет доминировать на рынке с долей в 71,34%, поскольку возможность достижения оптимального баланса между капиталовложениями и операционной гибкостью делает их предпочтительной категорией для производителей и дистрибьюторов, предлагая масштабируемый рост с повышенной эффективностью производства и меньшим риском по сравнению с полностью автоматизированными производственными линиями.

Обзор отчета и сегментация рынка игральных карт и настольных игр.

|

Атрибуты |

Ключевые рыночные тенденции в сфере игральных карт и настольных игр. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка игральных карт и настольных игр в Северной Америке

Расширение модели подписки

- Модель подписки открывает привлекательные возможности для роста рынка игральных карт и настольных игр в Северной Америке. Переход от традиционных разовых покупок к регулярной доставке тщательно отобранных игровых материалов позволяет производителям и розничным продавцам повысить пожизненную ценность клиента, обеспечить предсказуемость спроса и углубить взаимодействие с ним. Подписочные сервисы облегчают поиск новых игр, снижают риск переизбытка выбора для потребителей и позволяют брендам предлагать эксклюзивный или ограниченный по тиражу контент.

- Кроме того, модель поддерживает поэтапную монетизацию за счет многоуровневого членства, тематических наборов и функций, создаваемых сообществом. По мере развития логистики электронной коммерции и цифровых платежей, подписные системы становятся более осуществимыми в разных регионах и сегментах потребителей, создавая масштабируемый канал для индустрии настольных игр, позволяющий диверсифицировать потоки доходов и укреплять лояльность к бренду.

- В мае 2022 года компания Gibsons (согласно заявлению компании) запустила ежемесячную подписку на пазлы, продемонстрировав внедрение форматов продуктов с регулярным доходом на уровне издателей в смежных категориях настольных игр и пазлов.

- В октябре 2024 года компания Build Game Box опубликовала пресс-релиз, в котором объявила о запуске ежемесячной подписки на наборы для разработки игр и настольных игр, что свидетельствует о появлении новых игроков на рынке подписок на игровые наборы.

- Рынок игральных карт и настольных игр в Северной Америке все больше выигрывает от расширения моделей подписки. Приобретение издателями цифровых платформ, интеграция премиальных членских услуг и появление тщательно подобранных наборов игр свидетельствуют о растущей заинтересованности институциональных инвесторов в форматах с регулярным доходом. Эти тенденции подкрепляются развитой инфраструктурой цифровой коммерции, растущим интересом потребителей к тщательно подобранным физическим впечатлениям и устойчивым внедрением гибридных моделей взаимодействия с миром физических и цифровых технологий.

- По мере масштабирования экосистем подписки они укрепляют пути для поиска продуктов, удержания клиентов и монетизации портфеля. В совокупности эти факторы указывают на рыночную среду, которая поддерживает устойчивое распространение подписок, позволяя участникам отрасли диверсифицировать доходы, стабилизировать спрос и укрепить долгосрочные стратегические позиции на рынке настольных развлечений.

Динамика рынка игральных карт и настольных игр в Северной Америке

Водитель

Рост спроса на тематические и стратегические настольные игры.

- Наблюдается значительный рост спроса на тематические и стратегические настольные игры, что является существенным фактором роста североамериканского рынка игральных карт и настольных игр. Потребители все чаще ищут игры, которые выходят за рамки простой механики и предлагают более глубокое погружение в сюжет, стратегическое принятие решений и захватывающие тематические миры.

- Эти предпочтения отражают более широкие изменения в распределении свободного времени: игроки стремятся к социальному взаимодействию, интеллектуальной стимуляции и возможности повторного прохождения, а не просто к казуальным или групповым форматам. Рост популярности иммерсивных тем (фэнтези, исторические, научные), сложных стратегических механик (управление ресурсами, контроль территорий, элементы наследия) и игр, ориентированных на сообщество (клубы, кафе, соревновательные системы), расширил целевой рынок и позволил издателям игр выпускать премиальные варианты и дополнения по более высоким ценам. В результате тематические и стратегические игры повышают дифференциацию продукта, обеспечивают более длительный срок хранения и укрепляют лояльность потребителей в сегменте настольных игр.

- В марте 2023 года Yahoo Finance сообщила о росте спроса на стратегические настольные игры, отметив, что, хотя дети дошкольного возраста предпочитают настольные игры, основанные на случайности, взрослые все чаще отдают предпочтение стратегическим играм.

- Рассмотренные примеры в совокупности указывают на явный и устойчивый сдвиг в сторону более глубокого тематического вовлечения и стратегического игрового процесса на североамериканском рынке настольных игр. В различных регионах и источниках постоянно отмечается растущий интерес потребителей к насыщенным сюжетом механикам, кооперативным форматам, интеллектуально стимулирующим игровым структурам и захватывающим социальным средам. Эта тенденция отражает меняющиеся предпочтения в сфере досуга, где игроки все чаще отдают приоритет глубине, возможности повторного прохождения и осмысленному взаимодействию.

- Сближение моделей розничного спроса, развивающихся подходов к дизайну и растущих экосистем социальных игр подтверждает мнение о том, что тематические и стратегические игры становятся центральным элементом расширения рынка, укрепляя долгосрочные перспективы роста и определяя приоритеты разработки будущих продуктов по всей цепочке создания стоимости.

Сдержанность/Вызов

Вытеснение конкурентов более крупными цифровыми/видеоиграми.

- Рост цифровых и видеоигровых платформ оказывает конкурентное давление на рынок физических игральных карт и настольных игр. Поскольку потребители уделяют все больше свободного времени и средств захватывающим цифровым развлечениям, включая мобильные игры, консоли и многопользовательские онлайн-игры, аналоговый сегмент настольных игр сталкивается с риском вытеснения. Цифровые форматы предлагают удобство, частые обновления контента, модели подписки и социальные связи, что усиливает конкуренцию. Следовательно, производители и продавцы настольных игр и игральных карт должны учитывать не только традиционные альтернативы для досуга, но и быстро расширяющуюся цифровую экосистему, которая ослабляет долю аналогового рынка, увеличивает затраты на привлечение потребителей и повышает потребность в дифференцированном позиционировании и гибридизации физических и цифровых продуктов.

- В марте 2023 года в рецензируемом исследовании, опубликованном в журнале PLOS ONE, было отмечено, что время, проведенное за видеоиграми, является значимым предиктором показателей когнитивных функций, в то время как время, проведенное за настольными играми, таковым не является, что указывает на более высокий уровень вовлеченности и более длительные игровые сессии в цифровом формате.

- Сделан вывод, что риск вытеснения со стороны более крупного сектора цифровых/видеоигр представляет собой серьезную проблему для рынка игральных карт и настольных игр. Данные показывают, что цифровые игры достигли доминирующей доли выручки, сохранили вовлеченность потребителей и быстро внедряют инновации, тем самым сокращая доступное время и средства для отдыха, которые обычно тратятся на физические настольные форматы. Для производителей аналоговых игр это означает необходимость повышения ценности за счет гибридной цифровой интеграции, расширения возможностей для социального взаимодействия и усиления маркетинговой дифференциации. Без такой стратегической адаптации аналоговый сегмент может столкнуться с замедлением роста, снижением рентабельности и ослаблением конкурентоспособности в развлекательном ландшафте, все больше доминируемом цифровыми технологиями.

Обзор рынка игральных карт и настольных игр в Северной Америке

Рынок сегментирован по типу продукции, возрастной группе, каналу сбыта и конечному пользователю.

- По типу продукции

В зависимости от типа продукции, рынок игральных карт и настольных игр в Северной Америке сегментируется на настольные игры и игральные карты. Ожидается, что в 2026 году сегмент настольных игр будет доминировать на рынке с долей 71,34%, чему будет способствовать высокий потребительский спрос на семейные, образовательные и стратегические игры. Рост сегмента обусловлен такими факторами, как экономичность, универсальность для разных возрастных групп и высокая реиграбельность. Увеличение числа кафе настольных игр, сообществ любителей, краудфандинговых платформ (Kickstarter, GameFound) и расширение розничной сети еще больше укрепляют лидерство сегмента настольных игр на рынке.

Сегмент игральных карт является самым быстрорастущим на североамериканском рынке игральных карт и настольных игр, демонстрируя среднегодовой темп роста в 6,6%, чему способствуют растущая популярность карточных развлечений, коллекционных карточных игр (TCG), тенденции в сфере азартных игр в казино и компактные, удобные для путешествий форматы продукции. Растущая потребительская предпочтение портативным и недорогим карточным играм, а также развитие гибридных форматов (цифровых и физических) и разработка игр с использованием искусственного интеллекта ускоряют рост спроса. Кроме того, ожидается, что лицензированные карточные игры на основе интеллектуальной собственности, появление новых соревновательных/карточных турниров и развитие каналов электронной коммерции будут способствовать расширению рынка в регионе.

- По возрастным группам

В зависимости от возрастной группы рынок игральных карт и настольных игр в Северной Америке сегментирован на возрастные группы: 5–12 лет, старше 12 лет, 2–5 лет и 0–2 года. Ожидается, что в 2026 году сегмент 5–12 лет будет доминировать с долей рынка в 43,16%, чему способствует высокий спрос на образовательные, развивающие навыки и ориентированные на семью игры, способствующие обучению и социальному взаимодействию. Популярность игр на STEM-тематику, настольных игр для школ и карточных игр, соответствующих учебной программе, способствует их распространению. Кроме того, растущее внимание родителей к когнитивному развитию, улучшению концентрации внимания и развлечениям без использования экранов поддерживает устойчивый рост в этом сегменте.

Сегмент игральных карт и настольных игр для лиц старше 12 лет является самым быстрорастущим сегментом на рынке Северной Америки, демонстрируя среднегодовой темп роста в 6,9%, чему способствует растущая популярность стратегических игр, ролевых игр (RPG), карточных игр для вечеринок, коллекционных карточных игр (TCG) и сообществ любителей настольных игр. Увеличение использования гибридных форматов (цифровых и физических), проведение соревновательных игровых мероприятий и тематических кафе настольных игр ускоряет расширение рынка. Кроме того, этот сегмент выигрывает от разработки игр с использованием искусственного интеллекта, захватывающих игровых форматов и инновационных настольных игр, финансируемых за счет краудфандинга, что способствует быстрому росту в Северной Америке.

- По каналам сбыта

В зависимости от канала сбыта, рынок игральных карт и настольных игр в Северной Америке сегментируется на офлайн и онлайн. Ожидается, что в 2026 году офлайн-сегмент будет доминировать на рынке с долей 62,24%, чему будет способствовать сохраняющийся высокий спрос на посещение магазинов, традиционные розничные точки, специализированные магазины игр и кафе настольных игр. Физическая розничная торговля остается популярной среди потребителей, предпочитающих непосредственное взаимодействие с товарами, социальные игровые мероприятия и немедленную доступность. Развитые дистрибьюторские сети, включая крупные магазины игрушек и товаров для хобби, а также региональные сети, продолжают укреплять лидерство офлайн-сегмента.

Онлайн-торговля является самым быстрорастущим сегментом на рынке игральных карт и настольных игр Северной Америки с среднегодовым темпом роста в 6,9%, чему способствуют удобство платформ электронной коммерции, более широкая доступность продукции и растущая популярность цифровых и гибридных форматов игр. Онлайн-каналы предлагают такие преимущества, как прямые продажи потребителям, запуск игр за счет краудфандинга и быстрая доставка. Кроме того, интеграция рекомендаций на основе искусственного интеллекта, демонстраций дополненной реальности (AR) и функций создания сообществ на сайтах электронной коммерции повышает вовлеченность клиентов и помогает принимать решения о покупке. Постоянное расширение онлайн-торговых площадок, маркетинга в социальных сетях и сервисов подписки на товары еще больше ускоряет стремительный рост этого сегмента.

- Конечным пользователем

В зависимости от конечного пользователя, рынок игральных карт и настольных игр в Северной Америке сегментируется на детский и взрослый сегменты. Ожидается, что к 2026 году детский сегмент будет доминировать на рынке с долей 58,27%, чему будет способствовать высокий спрос на образовательные, развивающие и семейные игры, способствующие обучению, творчеству и социальному взаимодействию. Родители и педагоги все чаще отдают предпочтение играм, разработанным для развития когнитивных навыков, умения решать проблемы и командной работы у детей. Кроме того, расширение ассортимента продукции, адаптированной для разных возрастных групп детей, и рост школьных и общественных игровых программ способствуют лидирующим позициям этого сегмента.

Детский сегмент является самым быстрорастущим на рынке игральных карт и настольных игр Северной Америки с среднегодовым темпом роста в 6,6%. Рост обусловлен растущим вниманием родителей к развивающим игрушкам, увеличением спроса на интерактивные развлечения без использования экранов, а также расширением программ раннего развития детей, включающих настольные игры. Кроме того, растущее понимание когнитивных и социальных преимуществ настольных игр для детей, а также инновационный дизайн продукции, ориентированный на различные возрастные группы, способствуют устойчивому росту рынка в этом сегменте.

Региональный анализ рынка игральных карт и настольных игр в Северной Америке

- Ожидается, что к 2026 году США будут доминировать на рынке игральных карт и настольных игр, занимая наибольшую долю выручки в 73,57%, чему способствуют развитая розничная экосистема, значительная покупательная способность потребителей и присутствие таких крупных игроков отрасли, как Hasbro, Mattel, Spin Master. Развитые дистрибьюторские сети, включающие розничные магазины, специализированные магазины игр и платформы электронной коммерции, обеспечивают широкий охват рынка. Кроме того, растущие инвестиции в инновации в игровой индустрии, лицензионные партнерства с популярными франшизами и растущий интерес как к классическим, так и к современным настольным играм укрепляют позиции США как ключевого рынка в Северной Америке.

- Ожидается, что в прогнозируемый период Канада станет самым быстрорастущим регионом на рынке игральных карт и настольных игр с среднегодовым темпом роста в 6,7%, чему способствуют растущий интерес потребителей к культуре настольных игр, увеличение числа кафе настольных игр и сообществ любителей, а также растущее распространение гибридных игр, сочетающих цифровые и физические носители. Инвестиции в местное производство, государственная поддержка креативных индустрий и улучшенная инфраструктура розничной торговли и электронной коммерции еще больше ускорят расширение рынка в Канаде.

- Кроме того, продолжающееся сотрудничество между североамериканскими издателями и мировыми брендами, а также растущий спрос на образовательные и семейные игры способствуют росту в регионе. Инновации в дизайне игр, краудфандинговые проекты и цифровые интеграции (например, игровой процесс с помощью приложений) также являются ключевыми факторами, усиливающими рыночную динамику как в США, так и в Канаде.

Анализ рынка игральных карт и настольных игр в Канаде

Канадский рынок игральных карт и настольных игр занимает важное место в североамериканской индустрии, чему способствуют растущие потребительские расходы на развлечения в помещении, увеличение числа кафе, предлагающих настольные игры, и возрождение культуры настольных игр. Развитые канадские сети дистрибуции игрушек и игр, поддерживаемые крупными розничными сетями, такими как Walmart, Toys “R” Us, Chapters Indigo и Amazon Canada, продолжают повышать доступность рынка. Кроме того, расширение платформ электронной коммерции и инициативы по локализации производства улучшают охват и снижают зависимость от импорта.

Анализ рынка игральных карт и настольных игр в Мексике

Ожидается, что рынок игральных карт и настольных игр в Мексике будет стабильно расти, чему способствуют увеличение потребительских расходов на развлечения в помещении, расширение розничных сетей и прочные торговые связи с США и Латинской Америкой. Рост специализированных магазинов настольных игр, кафе настольных игр и онлайн-каналов дистрибуции повышает доступность продукции и проникновение на рынок. Крупные городские центры, такие как Мехико, Монтеррей и Гвадалахара, становятся центрами роста организованных сообществ любителей настольных игр и мероприятий для энтузиастов.

Крупнейшими лидерами рынка, работающими на данной платформе, являются:

- Mattel (США)

- Hasbro (США)

- Asmodee Nordics (Дания)

- Spin Master (Канада)

- Картамунди (Бельгия)

- NINGBO THREE A GROUP CO., LTD (Китай)

- Группа компаний «Равенсбургер» (Германия)

- Игры в Буффало (США)

- HABA USA (США)

- CMON (Сингапур)

- Корпорация университетских игр (США)

- Z-MAN Games (США)

- USAOPOLY, Inc. (США)

- GOLIATH GAMES LLC (Нидерланды)

- LongPack Games (Китай)

- ЧЕШСКОЕ ИЗДАНИЕ ИГР (Чехия)

- Пятник (Австрия)

- R&R Games (США)

- NECA/WizKids LLC (WizKids) (США)

- Hicreate Games (Китай)

Последние разработки в сфере карточных и настольных игр в Северной Америке

- В апреле 2025 года компания Z-MAN Games анонсировала Disney Stitch: The Fix for 626 — динамичную карточную игру на дедукцию, вдохновленную любимой франшизой «Лило и Стич» и отмеченной наградами механикой игры Love Letter. Игра рассчитана на 2–5 игроков и ставит перед участниками задачу поймать Стича, управляя уникальным двусторонним жетоном, который переключается между «Хороший Стич» и «626», напрямую влияя на игровой процесс и подсчет очков. Игра ориентирована на семейный отдых, интерактивную механику и минимальное количество выбываний игроков, что делает её доступной и увлекательной для юных зрителей. Дополняет игру плюшевый коллекционный мешочек для хранения в форме Стича, который повышает удобство переноски и привлекательность игры для поклонников Disney, семей и любителей казуальных игр.

- В мае 2024 года компания The Op Games выпустила MONOPOLY®: One Piece Edition по лицензии Hasbro, приуроченную к 25-летию культовой манги и аниме-сериала. Это издание включает в себя специальное игровое поле, девять фишек персонажей и игровой процесс, ориентированный на создание мощных команд с Дрессросы. Фанаты могут покупать, продавать и обменивать любимых персонажей, таких как Луффи, Зоро и Нами, и этот запуск помогает The Op Games расширить охват рынка, привлечь поклонников аниме и укрепить свой портфель лицензионных игр.

- В июле 2025 года компания Hansen объявила о региональном дистрибьюторском соглашении, предоставляющем компании University Games эксклюзивные права на распространение всей линейки продукции Hansen по всему миру, включая Hoberman Spheres, модели Fame Master, портативные электронные игры, классические игры под брендом Hansen, а также различные игры и куклы, распространяемые компанией. Это эксклюзивное соглашение расширит ассортимент продукции University Games и укрепит ее позиции на региональном рынке.

- В феврале 2022 года компания Ravensburger AG объявила о стратегических инвестициях в Gamefound, краудфандинговую платформу, посвященную настольным играм. В рамках этого партнерства Ravensburger предоставит экспертные знания в отрасли и поддержит рост и развитие платформы, помогая создателям выводить на рынок больше игр. Это первая инвестиция Ravensburger в рамках программы «Next Ventures», направленной на расширение инноваций в играх, игрушках и головоломках, а Gamefound получит доступ к расширенным инструментам и ресурсам для обслуживания регионального сообщества любителей настольных игр.

- В ноябре компания R&R Games анонсировала выпуск Amalfi: Renaissance, стратегической игры с механикой размещения рабочих, где игроки выступают в роли купеческих семей, прокладывающих торговые пути и собирающих сокровища. В игре представлены уникальные корабли, которые служат одновременно и рабочими, и маркерами ресурсов, что делает упор на экономическую стратегию и управление ресурсами.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР СЕВЕРНОЙ АМЕРИКИ

1.4 ОГРАНИЧЕНИЯ

1.5 Охваченных рынков

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 Охваченные рынки

2.2 ГЕОГРАФИЧЕСКИЙ ОГРАНИЧЕНИЕ

Для исследования был учтен период в 2,3 года.

2.4 ВАЛЮТА И ЦЕНЫ

2.5 DBMR МОДЕЛЬ ПРОВЕРКИ ДАННЫХ НА ШТАТИВЕ

2.6 МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 DBMR РЫНОЧНАЯ ПОЗИЦИОННАЯ СЕТЬ

2.9 СЕТЬ КОНЕЧНЫХ ПОЛЬЗОВАТЕЛЕЙ РЫНКА

2.1 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.11 ДОПУЩЕНИЯ

3. КРАТКОЕ ИЗЛОЖЕНИЕ

4 ПРЕМИАЛЬНЫХ АНАЛИТИЧЕСКИХ ОТЧЕТА

4.1 АНАЛИТИКА КОНКУРЕНТОСПОСОБНОСТИ

4.1.1 СТРУКТУРА РЫНКА И РОЛИ

4.1.2 ПРЕИМУЩЕСТВА ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ И МАСШТАБА

4.1.3 СТРАТЕГИИ В ОБЛАСТИ ПРОДУКТОВ, ИНФОРМАЦИИ И ЛИЦЕНЗИРОВАНИЯ

4.1.4 КОНКУРЕНЦИЯ В ОБЛАСТИ ЦИФРОВЫХ, ГИБРИДНЫХ И ТЕХНОЛОГИЧЕСКИХ ТЕХНОЛОГИЙ

4.1.5 ИЗДАТЕЛИ-ЛЮБИТЕЛИ, МИНИАТЮРЫ И ОБЩЕСТВЕННАЯ ЭКОНОМИКА

4.1.6 РЕГИОНАЛЬНЫЕ ПРОИЗВОДИТЕЛИ, КИТАЙСКИЕ OEM-ПРОИЗВОДИТЕЛИ И ВАРИАНТЫ ПОСТАВОК

4.1.7 КАНАЛЫ РАСПРЕДЕЛЕНИЯ И КОНКУРЕНЦИЯ НА РЫНКЕ

4.1.8 ПОЗИЦИОНИРОВАНИЕ КАЧЕСТВА, ПРОИСХОЖДЕНИЯ И ЗАЩИТЫ ОТ ПОДДЕЛОК

4.1.9 УСТОЙЧИВОЕ РАЗВИТИЕ, СОБЛЮДЕНИЕ НОРМАТИВНЫХ ТРЕБОВАНИЙ И РЕГУЛЯТОРНОЕ ДАВЛЕНИЕ

4.1.10 КОНСОЛИДАЦИЯ, ФИНАНСИРОВАНИЕ И СТРАТЕГИЧЕСКИЕ ДЕЙСТВИЯ

4.2 ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ ПРИ ПОКУПКАХ

4.2.1 ЦЕНОВАЯ ЧУВСТВИТЕЛЬНОСТЬ И УЧЕТ СТОИМОСТИ

4.2.2 РОЛЬ СОЦИАЛЬНОГО ВЛИЯНИЯ, ВОВЛЕЧЕННОСТИ СЕМЬИ И ГРУППЫ

4.2.3 ВЛИЯНИЕ КЛИМАТА И РЕГИОНАЛЬНЫХ УСЛОВИЙ

4.2.4 ВАЖНОСТЬ ДОВЕРИЯ К БРЕНДУ И НАДЕЖНОСТИ ПРОДУКЦИИ

4.2.5 Сдвиг в сторону тематической глубины, эстетики и коллекционной ценности

4.3 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.3.1 ОБЗОР

4.3.2 СЫРЬЕ

4.3.3 ПРОИЗВОДСТВО И УПАКОВКА

4.3.4 РАСПРЕДЕЛЕНИЕ

4.3.5 КОНЕЧНЫЕ ПОЛЬЗОВАТЕЛИ

4.4 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ ПРОИЗВОДИТЕЛЕЙ

4.4.1 АВТОМАТИЗАЦИЯ, РОБОТОТЕХНИКА И ПРОМЫШЛЕННОСТЬ 4.0 В ПОЛИГРАФИИ, РЕЗКЕ И УПАКОВКЕ

4.4.2 Передовые материалы и проектирование поверхностей

4.4.3 ГИБРИДИЗАЦИЯ ЦИФРОВЫХ И ФИЗИЧЕСКИХ ТЕХНОЛОГИЙ (NFC, BLUETOOTH, ИНТЕГРАЦИЯ С ПРИЛОЖЕНИЯМИ)

4.4.4 ИНТЕГРАЦИЯ ДОПОЛНЕННОЙ РЕАЛЬНОСТИ (AR) И ИСКУССТВЕННОГО ИНТЕЛЛЕКТА (AI)

4.4.5 БЫСТРОЕ ПРОТОТИПИРОВАНИЕ И КОРОТКОСРОЧНАЯ КАСТОМИЗАЦИЯ

4.4.6 ТЕХНОЛОГИИ УСТОЙЧИВОГО РАЗВИТИЯ И ЭКОЛОГИЧЕСКИ ЧИСТЫЕ МАТЕРИАЛЫ

4.4.7 ТЕХНОЛОГИИ ОБЕСПЕЧЕНИЯ КАЧЕСТВА И ЗАЩИТЫ ОТ ПОДДЕЛОК

4.5 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

4.5.1 КАЧЕСТВО И СТАБИЛЬНОСТЬ

4.5.2 ТЕХНИЧЕСКАЯ ЭКСПЕРТИЗА И ПОДДЕРЖКА В НИОКР

4.5.3 НАДЕЖНОСТЬ ЦЕПОЧКИ ПОСТАВОК И ЛОГИСТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ

4.5.4 ДОКУМЕНТАЦИЯ ПО СОБЛЮДЕНИЮ ТРЕБОВАНИЙ, БЕЗОПАСНОСТИ И НОРМАТИВНЫМ ТРЕБОВАНИЯМ

4.5.5 УСТОЙЧИВОЕ РАЗВИТИЕ И ЭКОЛОГИЧЕСКАЯ СЕТЬ

4.5.6 СТРУКТУРА ЗАТРАТ, ПРОЗРАЧНОСТЬ ЦЕНООБРАЗОВАНИЯ И ОБЩАЯ СТОИМОСТЬ ВЛАДЕНИЯ

4.5.7 ФИНАНСОВАЯ СТАБИЛЬНОСТЬ И ВОЗМОЖНОСТЬ ОБЕСПЕЧЕНИЯ НЕПРЕРЫВНОСТИ БИЗНЕСА

4.5.8 ГИБКОСТЬ, НАСТРОЙКА И ВОЗМОЖНОСТИ СОТРУДНИЧЕСТВА

4.5.9 УПРАВЛЕНИЕ РИСКАМИ, ПЛАНИРОВАНИЕ НА СЛУЧАЙ НЕПРЕДВИДЕННЫХ СИТУАЦИЙ И ОТСЛЕЖИВАЕМОСТЬ

5 ОБЗОР РЫНКА

5.1 ВОДИТЕЛИ

5.1.1 Рост спроса на тематические и стратегические настольные игры

5.1.2 ОНЛАЙН-ТОРГОВЛЯ И КАНАЛЫ ЦИФРОВОЙ РОЗНИЧНОЙ ТОРГОВЛИ

5.1.3 РАСТУЩИЙ ИНТЕРЕС К ОФЛАЙН-СОЦИАЛЬНЫМ РАЗВЛЕЧЕНИЯМ

5.1.4 КРУПНЫЕ СДЕЛКИ В ОБЛАСТИ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ И ЛИЦЕНЗИРОВАННЫЕ ПРОЕКТЫ

5.2 ОГРАНИЧЕНИЯ

5.2.1 Вытеснение конкурентами со стороны более крупных цифровых/видеоигр

5.2.2 Выраженные сезонные колебания спроса, особенно в праздничные периоды, приводят к неравномерным циклам доходов и сложным требованиям к управлению запасами.

5.3 ВОЗМОЖНОСТИ

5.3.1 ИНТЕГРАЦИЯ С ДОПОЛНЕННОЙ РЕАЛЬНОСТЬЮ (AR) И СМЕШАННОЙ РЕАЛЬНОСТЬЮ

5.3.2 ПРЕМИАЛЬНЫЕ КОЛЛЕКЦИОННЫЕ И ЛИЦЕНЗИРОВАННЫЕ ПРОДУКТЫ

5.3.3 РАСШИРЕНИЕ МОДЕЛИ ПОДПИСКИ

5.4 ПРОБЛЕМЫ

5.4.1 ГРУЗЫ И СТОИМОСТЬ СОБЛЮДЕНИЯ ИЗМЕНЯЮЩИХСЯ ЗАКОНОВ ОБ УПАКОВКЕ/ОТХОДАХ

5.4.2 Фрагментация внимания потребителей

6. Рынок игральных карт и настольных игр в Северной Америке по типам продукции, 2018-2033 гг. (тысячи долларов США)

6.1 ОБЗОР

6.2 ИГРЫ

6.3 ИГРОВЫЕ КАРТЫ

6.4 НАСТОЛЬНЫЕ ИГРЫ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

6.4.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

6.4.2 СЕВЕРНАЯ АМЕРИКА

6.4.3 ЕВРОПА

6.4.4 БЛИЖНИЙ ВОСТОК И АФРИКА

6.4.5 ЮЖНАЯ АМЕРИКА

6,5 ИГРОВЫЕ КАРТЫ И НАСТОЛЬНЫЕ ИГРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

6.5.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

6.5.2 СЕВЕРНАЯ АМЕРИКА

6.5.3 ЕВРОПА

6.5.4 БЛИЖНИЙ ВОСТОК И АФРИКА

6.5.5 ЮЖНАЯ АМЕРИКА

7. Рынок игральных карт и настольных игр в Северной Америке по возрастным группам, 2018-2033 гг. (тысячи долларов США)

7.1 ОБЗОР

7.2 5–12 ЛЕТ

7.3 СТАРШЕ 12 ЛЕТ

7.4 2–5 ЛЕТ

7.4.1 0–2 ЛЕТ

7,5. Рынок игральных карт и настольных игр в Северной Америке (возраст игроков 5–12 лет), по регионам, 2018–2033 гг. (тысячи долларов США)

7.5.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

7.5.2 СЕВЕРНАЯ АМЕРИКА

7.5.3 ЕВРОПА

7.5.4 БЛИЖНИЙ ВОСТОК И АФРИКА

7.5.5 ЮЖНАЯ АМЕРИКА

7.6 Северная Америка, возраст старше 12 лет, на рынке настольных игр, игральных карт и настольных игр, по регионам, 2018-2033 гг. (тысячи долларов США)

7.6.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

7.6.2 СЕВЕРНАЯ АМЕРИКА

7.6.3 ЕВРОПА

7.6.4 БЛИЖНИЙ ВОСТОК И АФРИКА

7.6.5 ЮЖНАЯ АМЕРИКА

7.7 СЕВЕРНАЯ АМЕРИКА 2–5 ЛЕТ НА РЫНКЕ НАСТОЛЬНЫХ ИГР НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР, ПО РЕГИОНАМ, 2018–2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

7.7.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

7.7.2 СЕВЕРНАЯ АМЕРИКА

7.7.3 ЕВРОПА

7.7.4 БЛИЖНИЙ ВОСТОК И АФРИКА

7.7.5 ЮЖНАЯ АМЕРИКА

7.8 СЕВЕРНАЯ АМЕРИКА 0–2 ЛЕТ НА РЫНКЕ НАСТОЛЬНЫХ ИГР НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР, ПО РЕГИОНАМ, 2018–2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

7.8.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

7.8.2 СЕВЕРНАЯ АМЕРИКА

7.8.3 ЕВРОПА

7.8.4 БЛИЖНИЙ ВОСТОК И АФРИКА

7.8.5 ЮЖНАЯ АМЕРИКА

8. Рынок игральных карт и настольных игр в Северной Америке по каналам распространения.

8.1 ОБЗОР

8.2 ОФФЛАЙН

8.2.1 СУПЕРМАРКЕТЫ И ГИПЕРМАРКЕТЫ

8.2.2 СПЕЦИАЛИЗИРОВАННЫЕ МАГАЗИНЫ

8.2.3 ДРУГИЕ

8.3 ОНЛАЙН

8.3.1 Сторонний дистрибьютор

8.3.2 СОБСТВЕННЫЙ САЙТ КОМПАНИИ

9. Рынок игральных карт и настольных игр в Северной Америке по конечным пользователям.

9.1 ОБЗОР

9.2 ДЕТСКИЙ

9.2.1 МАЛЬЧИК

9.2.2 ДЕВУШКА

9.3 ВЗРОСЛЫЙ

10 РЫНКОВ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР СЕВЕРНОЙ АМЕРИКИ ПО РЕГИОНАМ

10.1 СЕВЕРНАЯ АМЕРИКА

10.1.1 США

10.1.2 КАНАДА

10.1.3 МЕКСИКА

11. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР СЕВЕРНОЙ АМЕРИКИ: КОМПАНИЙСКИЙ ЛАНДШАФТ

11.1 АНАЛИЗ АКЦИЙ КОМПАНИЙ-ПРОИЗВОДИТЕЛЕЙ: ГЛОБАЛЬНЫЙ

12 ПРОФИЛЕЙ КОМПАНИЙ

12.1 MATTEL

12.1.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.1.2 АНАЛИЗ ДОХОДОВ

12.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

12.1.4 ПОРТФОЛИО ПРОДУКЦИИ

12.1.5 НОВЕЙШИЕ РАЗРАБОТКИ

12.2 HASBRO

12.2.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.2.2 АНАЛИЗ ДОХОДОВ

12.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

12.2.4 ПОРТФОЛИО ПРОДУКЦИИ

12.2.5 НОВЕЙШИЕ РАЗРАБОТКИ

12.3 ASMODEE NORDICS

12.3.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.3.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

12.3.3 ПОРТФОЛИО ПРОДУКЦИИ

12.3.4 НОВЕЙШИЕ РАЗРАБОТКИ

12.4 SPIN MASTER

12.4.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.4.2 АНАЛИЗ ДОХОДОВ

12.4.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

12.4.4 ПОРТФОЛИО ПРОДУКЦИИ

12.4.5 НОВЕЙШИЕ РАЗРАБОТКИ

12.5 КАРТАМУНДИ

12.5.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.5.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

12.5.3 ПОРТФОЛИО ПРОДУКЦИИ

12.5.4 НОВЕЙШИЕ РАЗРАБОТКИ

12.6 BUFFALO GAMES

12.6.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.6.2 ПОРТФОЛИО ПРОДУКЦИИ

12.6.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.7 CMON

12.7.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.7.2 АНАЛИЗ ДОХОДОВ

12.7.3 ПОРТФОЛИО ПРОДУКЦИИ

12.7.4 НОВЕЙШИЕ РАЗРАБОТКИ

12.8 ЧЕШСКОЕ ИЗДАНИЕ ИГР (CGE)

12.8.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.8.2 ПОРТФОЛИО ПРОДУКЦИИ

12.8.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.9 ИГРЫ ГОЛИАФА

12.9.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.9.2 ПОРТФОЛИО ПРОДУКЦИИ

12.9.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.1 HABA США

12.10.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.10.2 ПОРТФОЛИО ПРОДУКЦИИ

12.10.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.11 HICREATE GAMES

12.11.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.11.2 ПОРТФОЛИО ПРОДУКЦИИ

12.11.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.12 ИГРЫ ИЗ ДЛИННОГО НАБОРА

12.12.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.12.2 ПОРТФОЛИО ПРОДУКЦИИ

12.12.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.13 NECA/WIZKIDS LLC (WIZKIDS)

12.13.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.13.2 ПОРТФОЛИО ПРОДУКЦИИ

12.13.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.14 NINGBO THREE A GROUP CO., LTD.

12.14.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.14.2 ПОРТФОЛИО ПРОДУКЦИИ

12.14.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.15 ПИАТНИК

12.15.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.15.2 ПОРТФОЛИО ПРОДУКЦИИ

12.15.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.16 Игры R&R

12.16.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.16.2 ПОРТФОЛИО ПРОДУКЦИИ

12.16.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.17 ГРУППА RAVENSBURGER

12.17.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.17.2 ПОРТФОЛИО ПРОДУКЦИИ

12.17.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.18 Корпорация университетских игр

12.18.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.18.2 ПОРТФОЛИО ПРОДУКЦИИ

12.18.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.19 ИГРЫ ОП

12.19.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.19.2 ПОРТФОЛИО ПРОДУКЦИИ

12.19.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.2 Игры Z-MAN

12.20.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.20.2 ПОРТФОЛИО ПРОДУКЦИИ

12.20.3 НОВЕЙШИЕ РАЗРАБОТКИ

13 АНКЕТА

14 СОПУТСТВУЮЩИХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР СЕВЕРНОЙ АМЕРИКИ ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 2. НАСТОЛЬНЫЕ ИГРЫ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 3. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 4. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР СЕВЕРНОЙ АМЕРИКИ ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 5. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В СЕВЕРНОЙ АМЕРИКЕ (5–12 ЛЕТ), ПО РЕГИОНАМ, 2018–2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 6. СЕВЕРНАЯ АМЕРИКА. СТАРШЕ 12 ЛЕТ. НА РЫНКЕ НАСТОЛЬНЫХ И КАРТОЧНЫХ ИГР, ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США).

ТАБЛИЦА 7. СЕВЕРНАЯ АМЕРИКА: 2–5 ЛЕТ НА РЫНКЕ НАСТОЛЬНЫХ ИГР, ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР, ПО РЕГИОНАМ, 2018–2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 8. СЕВЕРНАЯ АМЕРИКА. РЫНОК НАСТОЛЬНЫХ ИГР ДЛЯ ДЕТЕЙ 0–2 ЛЕТ, ПО РЕГИОНАМ, 2018–2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США).

ТАБЛИЦА 9. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР СЕВЕРНОЙ АМЕРИКИ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 10. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В СЕВЕРНОЙ АМЕРИКЕ (ОФФЛАЙН), ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 11. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В СЕВЕРНОЙ АМЕРИКЕ В ОФЛАЙН-РЕЖИМЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 12. РЫНОК НАСТОЛЬНЫХ ИГР В СЕВЕРНОЙ АМЕРИКЕ ОНЛАЙН ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 13. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В СЕВЕРНОЙ АМЕРИКЕ ОНЛАЙН ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 14. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР СЕВЕРНОЙ АМЕРИКИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018–2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 15. ОНЛАЙН-РЫНОК НАСТОЛЬНЫХ ИГР В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 16. РЫНОК ДЕТСКИХ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР СЕВЕРНОЙ АМЕРИКИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018–2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 17. ВЗРОСЛОЕ КОЛИЧЕСТВО ИГР В НАСТОЛЬНЫЕ ИГРЫ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 18. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР СЕВЕРНОЙ АМЕРИКИ ПО СТРАНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 19. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР СЕВЕРНОЙ АМЕРИКИ ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 20. НАСТОЛЬНЫЕ ИГРЫ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 21. НАСТОЛЬНЫЕ ИГРЫ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТЕМАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 22. ИГРОВЫЕ КАРТЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 23. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР СЕВЕРНОЙ АМЕРИКИ ПО МАТЕРИАЛАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 24. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР СЕВЕРНОЙ АМЕРИКИ ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 25. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР СЕВЕРНОЙ АМЕРИКИ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 26. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В СЕВЕРНОЙ АМЕРИКЕ В ОФФЛАЙН-РЕЖИМЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 27. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В СЕВЕРНОЙ АМЕРИКЕ ОНЛАЙН ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 28. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР СЕВЕРНОЙ АМЕРИКИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018–2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 29. РЫНОК ДЕТСКИХ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР СЕВЕРНОЙ АМЕРИКИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018–2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 30. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР США ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 31. НАСТОЛЬНЫЕ ИГРЫ В США НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 32. НАСТОЛЬНЫЕ ИГРЫ В США НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТЕМАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 33. ИГРОВЫЕ КАРТЫ США НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 34. ИГРОВЫЕ КАРТЫ США НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО МАТЕРИАЛАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 35. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В США ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 36. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР США ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 37. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В США В ОФФЛАЙН-РЕЖИМЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 38. РЫНОК ОНЛАЙН-ИГРОВЫХ И НАСТОЛЬНЫХ ИГР В США ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 39. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР США ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018–2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 40. РЫНОК ДЕТСКИХ ИГРОВЫХ И НАСТОЛЬНЫХ ИГР В США ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 41. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В КАНАДЕ ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 42. НАСТОЛЬНЫЕ ИГРЫ В КАНАДЕ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 43. НАСТОЛЬНЫЕ ИГРЫ В КАНАДЕ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТЕМАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 44. ИГРОВЫЕ КАРТЫ В КАНАДЕ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 45. КАНАДА. ИГРОВЫЕ КАРТЫ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР, ПО МАТЕРИАЛАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США).

ТАБЛИЦА 46. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В КАНАДЕ ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 47. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В КАНАДЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 48. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ОФЛАЙН-РЕЖИМЕ В КАНАДЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 49. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ИНТЕРНЕТЕ В КАНАДЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 50. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В КАНАДЕ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 51. РЫНОК ДЕТСКИХ ИГРОВЫХ И НАСТОЛЬНЫХ ИГР В КАНАДЕ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 52. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В МЕКСИКЕ ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 53. НАСТОЛЬНЫЕ ИГРЫ В МЕКСИКЕ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 54. НАСТОЛЬНЫЕ ИГРЫ МЕКСИКИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТЕМАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 55. ИГРОВЫЕ КАРТЫ МЕКСИКИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 56. ИГРОВЫЕ КАРТЫ МЕКСИКИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО МАТЕРИАЛАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 57. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В МЕКСИКЕ ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 58. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В МЕКСИКЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 59. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В МЕКСИКЕ (ОФФЛАЙН) ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 60. РЫНОК ОНЛАЙН-ИГРОВЫХ И НАСТОЛЬНЫХ ИГР В МЕКСИКЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 61. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В МЕКСИКЕ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 62. ДЕТСКИЙ РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В МЕКСИКЕ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

Список рисунков

Рисунок 1. Рынок игральных карт и настольных игр в Северной Америке: сегментация.

Рисунок 2. Рынок игральных карт и настольных игр в Северной Америке: триангуляция данных.

Рисунок 3. Рынок игральных карт и настольных игр в Северной Америке: анализ DROC.

Рисунок 4. Рынок игральных карт и настольных игр в Северной Америке: анализ рынка Северной Америки и региона.

Рисунок 5. Рынок игральных карт и настольных игр в Северной Америке: анализ компаний.

Рисунок 6. Рынок игральных карт и настольных игр в Северной Америке: демографические данные по результатам интервью.

Рисунок 7. Рынок игральных карт и настольных игр Северной Америки: сетка позиций на рынке DBMR.

Рисунок 8. Рынок игральных карт и настольных игр в Северной Америке: сетка охвата конечных пользователей.

РИСУНОК 9 КРАТКОЕ ИЗЛОЖЕНИЕ

РИСУНОК 10 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

Рисунок 11. Рынок игральных карт и настольных игр в Северной Америке, разделенный по каналам распространения (2026).

Рисунок 12. Рынок игральных карт и настольных игр в Северной Америке: сегментация.

Рисунок 14. Ожидается, что растущая потребительская предпочтение тематических и стратегических настольных игр будет стимулировать рынок игральных карт и настольных игр в Северной Америке в прогнозируемый период с 2026 по 2033 год.

Рисунок 15. Ожидается, что сегмент офлайн-игр займет наибольшую долю рынка игральных карт и настольных игр в Северной Америке в 2026 и 2033 годах.

РИСУНОК 16 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

РИСУНОК 17. АНАЛИЗ DROC.

Рисунок 18. Рынок игральных карт и настольных игр в Северной Америке по типам продукции, 2018-2033 гг. (тысячи долларов США)

Рисунок 19. Рынок игральных карт и настольных игр в Северной Америке по возрастным группам, 2018-2033 гг. (тысячи долларов США)

Рисунок 20. Рынок игральных карт и настольных игр в Северной Америке: по каналам распространения, 2025 год.

Рисунок 21. Рынок игральных карт и настольных игр в Северной Америке: по конечным потребителям, 2025 год.

РИСУНОК 22. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР СЕВЕРНОЙ АМЕРИКИ: ОБЗОР (2025)

Рисунок 23. Рынок игральных карт и настольных игр в Северной Америке: доля компании 2025 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.