North America Polylactic Acid Pla Market

Размер рынка в млрд долларов США

CAGR :

%

USD

276.13 Million

USD

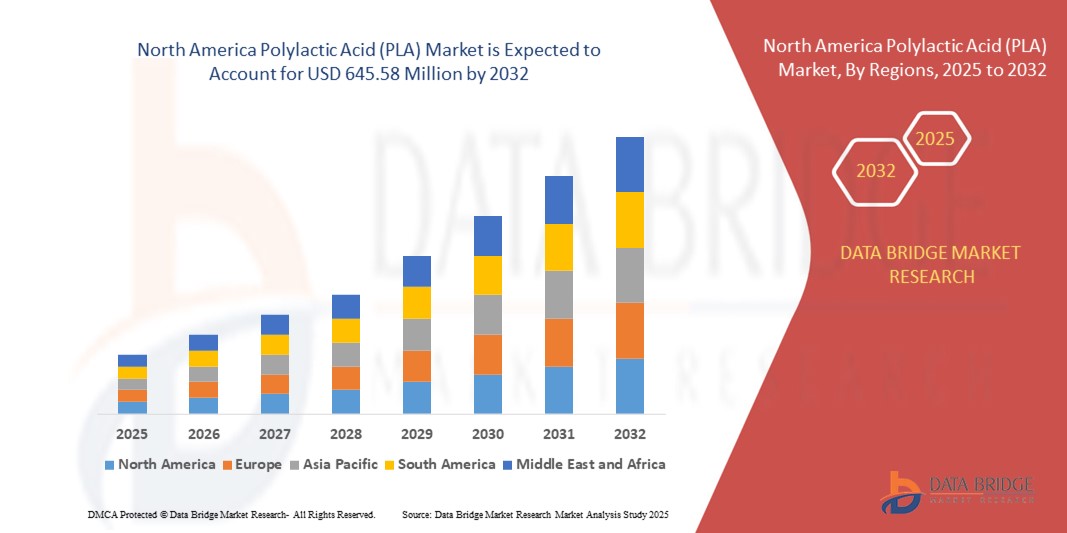

645.58 Million

2024

2032

USD

276.13 Million

USD

645.58 Million

2024

2032

| 2025 –2032 | |

| USD 276.13 Million | |

| USD 645.58 Million | |

| % | |

|

Сегментация рынка полимолочной кислоты (PLA) в Северной Америке по типу (рацемическая PLLA (поли-L-молочная кислота), обычная PLLA (поли-L-молочная кислота), PDLA (поли-D-молочная кислота) и PDLLA (поли-Dl-молочная кислота)), сырью (кукуруза, маниока, сахарный тростник, сахарная свекла и др.), форме (пленки и листы, покрытия, волокна и др.), применению (упаковка, транспорт, сельское хозяйство, медицина, электроника, текстиль, средства гигиены и др.), конечному потребителю (пластиковые пленки, бутылки и биоразлагаемые медицинские изделия), сорту (термоформование, экструзия, литье под давлением и выдувное формование) — тенденции отрасли и прогноз до 2032 г.

Размер рынка полимолочной кислоты (PLA) в Северной Америке

- Объем рынка полимолочной кислоты (ПЛА) в Северной Америке в 2024 году оценивался в 276,13 млн долларов США и, как ожидается , достигнет 645,58 млн долларов США к 2032 году при среднегодовом темпе роста 11,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на экологичные упаковочные материалы, повышением осведомленности о биоразлагаемых пластиках и растущим внедрением PLA в таких секторах, как упаковка пищевых продуктов, сельское хозяйство, текстильная промышленность и 3D-печать.

- Кроме того, правительственные постановления, запрещающие одноразовый пластик, и стимулы, поощряющие использование биоальтернатив, ускоряют расширение рынка в регионе.

Анализ рынка полимолочной кислоты (PLA) в Северной Америке

- Рынок полимолочной кислоты (PLA) в Северной Америке претерпевает значительные изменения из-за растущего потребительского предпочтения экологически чистых продуктов и более строгой экологической политики.

- Пищевая промышленность и производство напитков занимают большую долю в потреблении PLA, что обусловлено переходом от традиционных пластиков на основе нефти к компостируемым упаковочным решениям.

- Рынок полимолочной кислоты (ПЛА) в США в 2024 году занял самую большую долю выручки в Северной Америке — 78,2%, чему способствовал растущий спрос на биоразлагаемую упаковку и введение запретов на одноразовый пластик на уровне штатов.

- Ожидается, что Канада станет свидетелем самых высоких совокупных среднегодовых темпов роста (CAGR) на рынке полимолочной кислоты (PLA) в Северной Америке благодаря растущим правительственным инициативам по запрету одноразового пластика, растущим инвестициям в экологически чистые технологии и повышению осведомленности потребителей об экологически чистых альтернативах.

- На сегмент обычного ПЛК пришлась наибольшая доля выручки рынка в 2024 году благодаря его высокой кристалличности, превосходной механической прочности и широкому применению в упаковке и медицинских изделиях. Это наиболее коммерчески выгодный и распространённый вариант ПЛК в регионе, чему способствуют благоприятные экономические показатели производства и наличие разрешения регулирующих органов на использование в контакте с пищевыми продуктами.

Область применения отчета и сегментация рынка полимолочной кислоты (PLA) в Северной Америке

|

Атрибуты |

Ключевые данные о рынке полимолочной кислоты (PLA) в Северной Америке |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

• Расширение применения биопластиков в 3D-печати и автомобилестроении |

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка полимолочной кислоты (PLA) в Северной Америке

Растущий спрос на биоразлагаемую упаковку в секторе продуктов питания и напитков

- Переход к экологичной упаковке в Северной Америке стимулирует внедрение полимолочной кислоты (ПЛА) в качестве экологичной альтернативы пластику на основе нефтепродуктов. Растущая осведомлённость потребителей о загрязнении окружающей среды пластиком и воздействии одноразовой упаковки на окружающую среду побудила производителей интегрировать ПЛА в свои линейки продукции, особенно в контейнеры для пищевых продуктов, упаковку и одноразовую посуду.

- Государственное регулирование по всему региону, включая запреты на пластиковые трубочки, пакеты и столовые приборы, ускоряет переход на компостируемые материалы. Сети общественного питания и продуктовые ритейлеры всё чаще переходят на продукцию на основе PLA, чтобы соответствовать стандартам и корпоративным целям устойчивого развития.

- Сектор продуктов питания и напитков выигрывает от компостируемости, прозрачности и барьерных свойств PLA, что делает его подходящим для широкого спектра форматов упаковки. Бренды используют PLA, чтобы выделиться на фоне конкурентов и привлечь потребителей, заботящихся об окружающей среде и ищущих упаковочные решения без пластика.

- Например, в 2023 году несколько ресторанов быстрого обслуживания в Калифорнии и Нью-Йорке перешли на использование бумажных стаканчиков и подносов с покрытием PLA в рамках своих инициатив по сокращению использования пластика. Эти изменения не только помогли сократить количество отходов, отправляемых на свалки, но и улучшили восприятие бренда среди клиентов, заботящихся об экологии.

- Хотя упаковка на основе PLA набирает обороты, её долгосрочный успех зависит от развития инфраструктуры компостирования, управления отходами и паритета стоимости с традиционными материалами. Заинтересованные стороны должны совместно работать над совершенствованием систем переработки и просвещением потребителей о надлежащих методах утилизации.

Динамика рынка полимолочной кислоты (PLA) в Северной Америке

Водитель

Поддерживающая нормативно-правовая база и инициативы по обеспечению корпоративной устойчивости

• Строгая экологическая политика и соответствующее законодательство в Северной Америке способствуют быстрому росту рынка полилактида (PLA). США и Канада приняли федеральные и региональные меры, направленные на сокращение пластиковых отходов, включая запрет на использование небиоразлагаемой упаковки и обязательное использование биопластика в государственных закупках.

• Компании из разных секторов активно внедряют устойчивые практики и стремятся к сокращению выбросов углерода. Это включает переход на биоразлагаемые материалы, такие как полилактид (PLA), для упаковки, маркировки и производства потребительских товаров. Эти обязательства часто связаны с требованиями к экологической, социальной и управленческой отчетности (ESG), которые ставят во главу угла прозрачность и устойчивое развитие.

• Крупные компании, занимающиеся производством продуктов питания, розничной торговлей и напитков, сотрудничают с производителями PLA, чтобы обеспечить стабильные поставки соответствующих материалов. Эта модель партнерства помогает производителям PLA заключать долгосрочные контракты и инвестировать в расширение производственных мощностей.

• Например, в 2024 году ведущая канадская розничная сеть объявила о запуске упаковки на основе PLA для своих продуктов питания под собственной торговой маркой в 500 магазинах, подтвердив свое обязательство по нулевому производству отходов и повысив спрос на компостируемые материалы.

• Несмотря на то, что нормативные акты и корпоративные инициативы создают благоприятные условия, сохраняются проблемы гармонизации стандартов и создания инфраструктуры для обработки растущих объёмов биоразлагаемых отходов. Устранение этих пробелов будет иметь решающее значение для полной реализации потенциала полилактида на региональном рынке.

Сдержанность/Вызов

Высокие производственные затраты и ограниченные возможности промышленного компостирования

• Несмотря на экологические преимущества, стоимость производства PLA остаётся значительно выше, чем у обычных пластиков. Такие факторы, как волатильность цен на сырье, сложность переработки и ограниченная экономия за счёт масштаба, делают PLA менее конкурентоспособным для чувствительных к стоимости применений, особенно среди небольших производителей и компаний, занимающихся упаковкой.

• Другим серьёзным препятствием является отсутствие адекватной инфраструктуры компостирования в Северной Америке. Большинство муниципальных систем управления отходами не оснащены оборудованием для переработки промышленных компостируемых отходов, таких как полилактид (PLA), в результате чего эти материалы отправляются на свалки, где они не разлагаются должным образом.

• Недопонимание потребителями стандартов утилизации и компостирования ещё больше снижает эффективность решений на основе PLA. Изделия из PLA, неправильно помещённые в перерабатываемые или общие отходы, могут загрязнять процессы сортировки и подрывать цели устойчивого развития.

• Например, в 2023 году аудит отходов, проведенный в нескольких городах США, показал, что более 60% продукции с маркировкой PLA оказались на свалках из-за отсутствия доступа к сертифицированным объектам компостирования и непоследовательной практики маркировки.

• Решение этих проблем требует сотрудничества между правительствами, поставщиками услуг по переработке отходов и производителями. Инвестиции в местные мощности по компостированию, стандартизация маркировки и повышение уровня информированности населения о биоразлагаемой упаковке необходимы для стимулирования масштабируемого внедрения и достижения долгосрочного эффекта.

Объем рынка полимолочной кислоты (PLA) в Северной Америке

Рынок сегментирован по типу, сырью, форме, применению, конечному потребителю и сорту.

- По типу

По типу рынок полимолочной кислоты (PLA) в Северной Америке сегментируется на рацемическую PLLA (поли-L-молочную кислоту), обычную PLLA (поли-L-молочную кислоту), PDLA (поли-D-молочную кислоту) и PDLLA (поли-DL-молочную кислоту). На сегмент обычной PLLA пришлась наибольшая доля выручки рынка в 2024 году благодаря её высокой кристалличности, превосходной механической прочности и широкому применению в упаковке и медицинских изделиях. Это наиболее коммерчески выгодный и распространённый вариант PLA в регионе, чему способствуют благоприятные экономические показатели производства и наличие разрешения регулирующих органов на использование в контакте с пищевыми продуктами.

Ожидается, что сегмент PDLLA будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря его высокой гибкости, медленной скорости деградации и расширяющемуся применению в биоразлагаемых медицинских имплантатах и системах доставки лекарств. Его биосовместимость делает его идеальным материалом для производства швов, тканевой инженерии и ортопедических применений, особенно в связи с растущим спросом на биорезорбируемые материалы в здравоохранении.

- По сырью

По типу сырья рынок сегментирован на кукурузу, маниоку, сахарный тростник, сахарную свеклу и другие культуры. Наибольшая доля в 2024 году пришлась на кукурузный сегмент, что объясняется высоким содержанием крахмала, широким распространением его выращивания в США и развитой перерабатывающей инфраструктурой. Полилактид (PLA) на основе кукурузы выгоден благодаря налаженным цепочкам поставок и широко используется в производстве биопластиков для упаковки и одноразовых товаров.

Ожидается, что сегмент сахарного тростника будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее внедрение производства биопродуктов и инициатив по устойчивому развитию. Сахарный тростник становится предпочтительной альтернативой благодаря своему меньшему воздействию на окружающую среду и мощной поддержке региональных программ устойчивого развития.

- По форме

В зависимости от формы рынок PLA сегментируется на плёнки и листы, покрытия, волокна и другие. Сегмент плёнок и листов доминировал на рынке в 2024 году, что обусловлено растущим спросом на компостируемую упаковку в сфере общественного питания, розничной торговли и электронной коммерции. Эти формы широко используются благодаря своей гибкости, прозрачности и пригодности для термоформования и ламинирования.

Ожидается, что сегмент волокон будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом в текстильной и гигиенической промышленности. Волокна на основе PLA обеспечивают влагоотведение, мягкость и биоразлагаемость, что делает их идеальными для производства экологичной одежды, подгузников и салфеток.

- По применению

По областям применения рынок сегментируется на следующие сегменты: упаковка, транспорт, сельское хозяйство, медицина, электроника, текстиль, средства гигиены и другие. Сегмент упаковки обеспечил наибольшую долю выручки в 2024 году благодаря растущей замене традиционных пластиков на PLA в пищевых контейнерах, обертках и одноразовых товарах. Высокий потребительский спрос на компостируемую упаковку и нормативная поддержка дополнительно способствуют развитию этого сегмента.

Ожидается, что медицинский сегмент будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, поскольку растёт спрос на биоразлагаемые шовные материалы, имплантаты и материалы для доставки лекарств. Доказанная биосовместимость и абсорбционные свойства PLA способствуют его широкому применению в различных областях здравоохранения.

- Конечным пользователем

По типу конечного потребителя рынок сегментируется на сегменты пластиковых плёнок, бутылок и биоразлагаемых медицинских изделий. Сегмент пластиковых плёнок занял наибольшую долю в 2024 году, чему способствовало активное потребление в пищевой, промышленной и сельскохозяйственной упаковке, а также в качестве мульчирующей плёнки. Способность PLA заменить плёнки на основе нефтепродуктов является важным фактором роста в этой категории.

Ожидается, что сегмент биоразлагаемых медицинских изделий будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено инновациями в области рассасывающихся материалов и растущим признанием экологичных альтернатив в клинических условиях. Увеличение числа разрешений регулирующих органов и усовершенствования в области медицинского полилактида (PLA) способствуют внедрению этой продукции.

- По классу

В зависимости от марки, рынок подразделяется на термоформовку, экструзию, литье под давлением и выдувное формование. Сегмент литья под давлением доминировал на рынке в 2024 году благодаря своей универсальности, позволяющей производить широкий ассортимент потребительских товаров, автомобильных компонентов и медицинских изделий со сложной геометрией.

Ожидается, что сегмент термоформования будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущий спрос на лотки, контейнеры и складную упаковку на основе PLA в пищевой промышленности и производстве напитков. Пригодность для крупносерийного производства и простота переработки делают этот материал идеальным выбором для создания экологичной упаковки.

Региональный анализ рынка полимолочной кислоты (ПЛА) в Северной Америке

- Рынок PLA в США в 2024 году занял самую большую долю выручки в Северной Америке — 78,2%, чему способствовал растущий спрос на биоразлагаемую упаковку и введение запретов на одноразовый пластик на уровне штатов.

- Хорошо развитый сектор продуктов питания и напитков в стране, в сочетании с нормативным стимулированием использования экологичных материалов, способствует значительному росту рынка упаковочных решений на основе PLA.

- Растущее применение PLA в 3D-печати, биомедицинских приложениях и сельском хозяйстве также способствует расширению рынка.

- Кроме того, ключевые игроки, базирующиеся в США, инвестируют в расширение мощностей и локализацию источников сырья для удовлетворения растущего спроса, укрепляя лидерство страны в региональном секторе PLA.

Обзор рынка полимолочной кислоты (PLA) в Канаде

Ожидается, что рынок полилактида молибдена (PLA) в Канаде будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать рост экологической сознательности и активное внимание правительства к сокращению пластиковых отходов. Национальная политика, направленная на запрет одноразового пластика, а также финансирование инноваций в области биоматериалов стимулируют производителей и розничных торговцев использовать PLA в качестве жизнеспособной альтернативы. Растущие секторы пищевой упаковки и здравоохранения страны все чаще используют компостируемые материалы, такие как PLA, для достижения целей устойчивого развития. Кроме того, партнерские отношения между исследовательскими институтами и представителями промышленности способствуют развитию технологий PLA, еще больше укрепляя ее роль в переходе Канады к циклической экономике.

Доля рынка полимолочной кислоты (PLA) в Северной Америке

Лидерами североамериканской отрасли полимолочной кислоты (ПЛА) являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- NatureWorks LLC (США)

- Danimer Scientific (США)

- TotalEnergies Corbion (США)

- Корпорация BASF (США)

- Корпорация Evonik (США)

- DuPont de Nemours, Inc. (США)

- Futerro USA Inc. (США)

- Good Natured Products Inc. (Канада)

- Genpak LLC (США)

- LOOP Industries Inc. (Канада)

Последние разработки на рынке полимолочной кислоты (PLA) в Северной Америке

- В сентябре 2023 года компании Danimer Scientific и Chevron Phillips Chemical заключили стратегическое партнерство по разработке биоразлагаемых пластиковых изделий высокой плотности с использованием полимеров Rinnovo компании Danimer. Это партнерство направлено на масштабирование производства биопластиков на основе PLA для удовлетворения растущего спроса на экологичную упаковку. Ожидается, что этот шаг укрепит рыночные позиции обеих компаний и ускорит внедрение экологичных материалов в коммерческое применение.

- В мае 2023 года компания Sulzer заключила партнерское соглашение с Jindan New Biomaterials для внедрения своей лицензированной технологии производства полилактида (PLA) на новом заводе в провинции Хэнань, Китай. Планируемая годовая мощность завода составит 750 000 тонн. Завод будет ориентирован на производство упаковки для пищевых продуктов, формованных изделий и волокон. Целью этого сотрудничества является увеличение мировых поставок PLA и поддержка роста рынка биопластиков.

- В июне 2022 года BASF и австралийская компания Confoil совместно выпустили сертифицированный компостируемый и пригодный для двойной запекания бумажный лоток для пищевых продуктов, изготовленный из биополимера BASF ecovio PS 1606. Решение, разработанное с учётом принципов экологичности и эффективности, ориентировано на экологически сознательных потребителей в Северной Америке. Разработка расширяет региональное присутствие Confoil и способствует переходу на компостируемые альтернативы пищевой упаковке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.