North America Radiology Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.41 Billion

USD

21.27 Billion

2025

2033

USD

11.41 Billion

USD

21.27 Billion

2025

2033

| 2026 –2033 | |

| USD 11.41 Billion | |

| USD 21.27 Billion | |

| % | |

|

Сегментация рынка радиологических услуг Северной Америки по типу (стационарные цифровые радиологические системы и портативные цифровые радиологические системы), процедуре (традиционная и цифровая), возрасту пациентов (взрослые и дети), типу излучения (диагностическая и интервенционная радиология), применению (кардиология, онкология, гинекология, неврология, урология, стоматология, тазовая и брюшная полость, опорно-двигательный аппарат и другие), конечным пользователям (больницы, амбулаторные центры, диагностические центры, клиники) — тенденции отрасли и прогноз до 2033 года.

Размер рынка радиологических услуг в Северной Америке

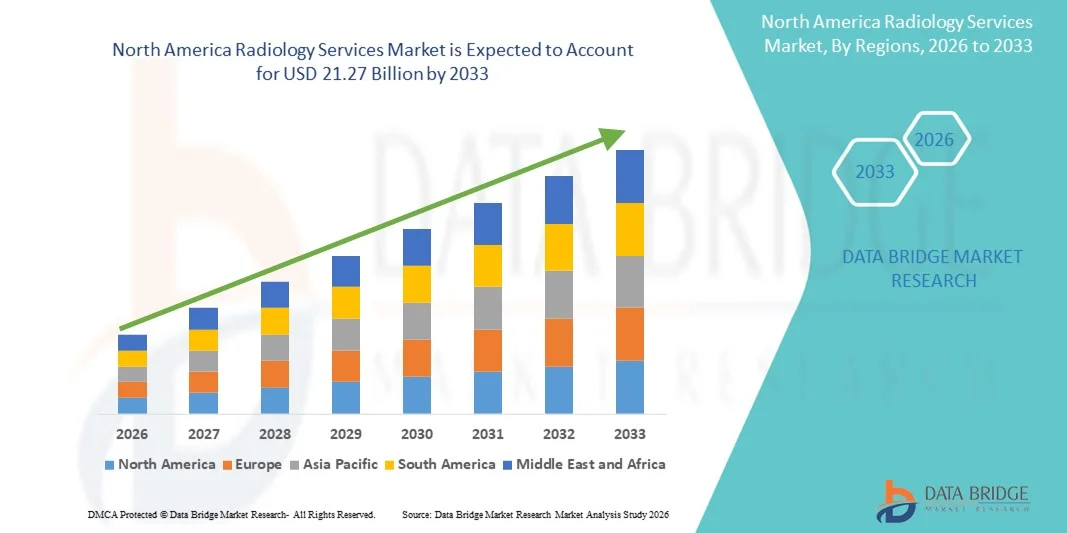

- Объем рынка радиологических услуг в Северной Америке в 2025 году оценивался в 11,41 млрд долларов США и, как ожидается, достигнет 21,27 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,10% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на передовые методы диагностической визуализации, непрерывным технологическим прогрессом в таких областях, как МРТ, КТ, УЗИ и цифровые рентгеновские системы, а также растущей цифровизацией медицинских учреждений как в развитых, так и в развивающихся регионах.

- Кроме того, растущее предпочтение пациентов к точным, неинвазивным диагностическим процедурам, а также расширение внедрения решений для визуализации с использованием искусственного интеллекта для более быстрой и точной интерпретации результатов, ускоряет развитие радиологических услуг, тем самым значительно стимулируя рост отрасли.

Анализ рынка радиологических услуг Северной Америки

- Радиологические услуги, включающие такие методы диагностической визуализации, как рентгенография, МРТ, КТ, ультразвуковая диагностика и ядерная диагностика, становятся все более важными компонентами современных систем здравоохранения как в стационарных, так и в амбулаторных условиях, благодаря их критической роли в раннем выявлении заболеваний, планировании лечения и мониторинге состояния пациентов в режиме реального времени.

- Растущий спрос на радиологические услуги в первую очередь обусловлен увеличением распространенности хронических заболеваний, усилением внимания к профилактической медицине, быстрым развитием технологий визуализации (включая интерпретацию с помощью ИИ) и глобальным переходом к малоинвазивным диагностическим процедурам.

- США доминировали на рынке радиологических услуг, занимая наибольшую долю выручки в 40,8% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, более высокие показатели использования диагностической визуализации и сильное присутствие ведущих производителей радиологического оборудования и поставщиков услуг. Значительный рост в США был обусловлен расширением внедрения платформ визуализации на основе искусственного интеллекта, программами раннего выявления заболеваний и растущим спросом на амбулаторные диагностические центры.

- Ожидается, что Канада станет самым быстрорастущим регионом на рынке радиологических услуг в течение прогнозируемого периода, с прогнозируемым среднегодовым темпом роста с 2026 по 2033 год, обусловленным улучшением доступа к здравоохранению, ростом медицинского туризма, расширением государственных инвестиций в диагностическую визуализацию и повышением осведомленности о ранней диагностике заболеваний.

- В 2025 году сегмент «Взрослые» занимал наибольшую долю рынка по выручке, составляющую 78,2%, что было обусловлено ростом заболеваемости хроническими болезнями, такими как рак, сердечно-сосудистые заболевания, артрит и неврологические состояния, требующие частого проведения диагностической визуализации.

Обзор отчета и сегментация рынка радиологических услуг

|

Атрибуты |

Ключевые рыночные тенденции в сфере радиологических услуг. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

• Siemens Healthineers (Германия) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка радиологических услуг в Северной Америке

Повышенное удобство благодаря оптимизации рабочих процессов с помощью ИИ.

- Значительной и быстро развивающейся тенденцией на рынке радиологических услуг является углубление интеграции искусственного интеллекта (ИИ) и автоматизации в диагностические рабочие процессы, что позволяет ускорить интерпретацию изображений, снизить клиническую нагрузку и повысить операционную эффективность в медицинских учреждениях. Платформы визуализации на основе ИИ помогают радиологам расставлять приоритеты в критических случаях, выявлять отклонения в режиме реального времени и повышать точность составления отчетов.

- Например, ведущие поставщики решений для радиологии в США внедрили системы сортировки пациентов на основе искусственного интеллекта, которые автоматически отмечают неотложные состояния, такие как подозрение на инсульт, легочную эмболию или переломы. Эти решения позволяют радиологическим отделениям оказывать более быструю помощь пациентам, особенно в перегруженных центрах неотложной помощи и травматологии. Системы автоматизации рабочих процессов на основе ИИ также автоматизируют повторяющиеся административные задачи, такие как планирование, сортировка изображений и создание шаблонов отчетов, что способствует повышению общей производительности.

- Интеграция ИИ в радиологию открывает новые возможности, такие как алгоритмы раннего выявления заболеваний, автоматическая сегментация и прогнозная аналитика. Например, ряд одобренных FDA инструментов ИИ теперь помогают радиологам с повышенной чувствительностью выявлять узлы в легких, поражения молочной железы при раке и сердечно-сосудистые осложнения. Эти инструменты продолжают обучаться на больших массивах данных, повышая точность с течением времени и помогая снизить количество диагностических ошибок.

- Бесшовная интеграция радиологических систем искусственного интеллекта с больничными системами архивирования и передачи изображений (PACS) и электронными медицинскими картами (EHR) позволяет врачам получать доступ к изображениям, отчетам и клиническим данным из единого интерфейса. Этот унифицированный и автоматизированный подход оптимизирует принятие клинических решений, сокращает задержки и обеспечивает более комфортный процесс диагностики как для пациентов, так и для врачей.

- Тенденция к созданию более интеллектуальных, автоматизированных и взаимосвязанных радиологических систем коренным образом меняет стандарты диагностики в больницах, центрах визуализации и амбулаторных учреждениях. В результате компании расширяют платформы радиологии с поддержкой искусственного интеллекта, добавляя такие функции, как автоматическая проверка качества, улучшенная реконструкция изображений и стандартизированная отчетность.

- В Северной Америке стремительно растет спрос на радиологические услуги, оптимизированные с помощью искусственного интеллекта, поскольку медицинские учреждения отдают приоритет эффективности, точности диагностики и высокой пропускной способности пациентов.

Динамика рынка радиологических услуг в Северной Америке

Водитель

Растущий спрос на раннюю диагностику и расширение спектра методов визуализации.

- Растущая распространенность хронических заболеваний, таких как рак, сердечно-сосудистые заболевания и неврологические расстройства, приводит к увеличению спроса на радиологические услуги по всей Северной Америке. Ранняя диагностика с помощью современных методов визуализации стала клиническим приоритетом, что ускоряет потребление услуг КТ, МРТ, УЗИ, рентгенографии и ядерной диагностики.

- Например, в апреле 2025 года несколько крупных медицинских систем в США объявили о расширении своих радиологических отделений для размещения растущего числа пациентов и внедрения передовых технологий визуализации. Ожидается, что такие инвестиции будут способствовать росту отрасли радиологических услуг в прогнозируемый период.

- Достижения в области технологий визуализации, включая высокоразрешающие МРТ-сканеры, низкодозовые КТ-системы и цифровые рентгеновские платформы, повышают точность диагностики, минимизируя при этом облучение пациентов. Эти улучшения побуждают медицинские учреждения модернизировать свою радиологическую инфраструктуру.

- Кроме того, растущая популярность малоинвазивных диагностических процедур способствует расширению использования методов визуализации под контролем изображений. Увеличение числа амбулаторных центров визуализации и телерадиологических услуг также вносит значительный вклад в расширение рынка в регионе.

- Доступность инструментов визуализации с поддержкой искусственного интеллекта, усовершенствованных систем отчетности и улучшенных клинических рабочих процессов еще больше ускорила внедрение радиологии как в специализированных, так и в общих медицинских учреждениях.

Сдержанность/Вызов

Обеспокоенность вызывают высокие затраты на оборудование и неэффективность рабочих процессов.

- Высокая стоимость современного оборудования для визуализации, такого как МРТ, КТ и ПЭТ-КТ, представляет собой серьезную проблему для расширения рынка. Многим медицинским учреждениям, особенно небольшим центрам и независимым клиникам, трудно позволить себе установку, техническое обслуживание и периодическую модернизацию этих технологий.

- Например, высокие капиталовложения, необходимые для внедрения радиологических систем нового поколения, отпугивают некоторые медицинские учреждения от своевременной модернизации, ограничивая доступ к передовым услугам визуализации в определенных регионах.

- Операционные проблемы, такие как нехватка рентгенологов, большой поток пациентов и неэффективность рабочих процессов, еще больше препятствуют оптимальному оказанию услуг. Задержки в предоставлении отчетов, административные узкие места и ограниченная совместимость между радиологическими платформами способствуют снижению производительности.

- Решение этих проблем за счет улучшения моделей возмещения затрат, внедрения облачных решений для обработки изображений и оптимизации рабочих процессов будет иметь решающее значение для поддержания роста рынка. Кроме того, постоянное развитие и обучение персонала в области интерпретации изображений высокого уровня необходимы для повышения качества обслуживания.

- Несмотря на продолжающийся рост внедрения цифровой радиологии, финансовые и операционные барьеры, связанные с внедрением высокотехнологичных систем, остаются ключевыми препятствиями для широкого распространения на рынке.

Обзор рынка радиологических услуг в Северной Америке

Рынок сегментирован по типу, процедуре, возрасту пациента, типу излучения, применению и конечным пользователям.

- По типу

По типу рынок радиологических услуг сегментируется на стационарные цифровые радиологические системы и портативные цифровые радиологические системы. Сегмент стационарных цифровых радиологических систем занимал наибольшую долю рынка (64,3%) в 2025 году, что обусловлено их широким использованием в больницах и диагностических центрах для проведения большого объема диагностических процедур, требующих высокой четкости и точности. Эти системы обеспечивают большую стабильность, большие панели детекторов и превосходные возможности обработки, подходящие для сложных диагностических задач. Их интеграция с платформами PACS и RIS повышает эффективность рабочих процессов и точность составления отчетов. Государственные инвестиции в радиологические отделения еще больше способствуют внедрению. Больницы предпочитают стационарные системы из-за их долговечности, масштабируемости и поддержки многомодальной визуализации. Высокий уровень возмещения расходов на диагностику в учреждении повышает уровень использования. Постоянные технологические достижения улучшают разрешение изображений и снижают дозу облучения. Растущая распространенность хронических заболеваний увеличивает спрос на частую диагностику. Обучение и повышение квалификации в радиологических отделениях отдают приоритет стационарным платформам. Крупные сети здравоохранения стандартизируют операции, используя стационарные системы. Их расширенные функции автоматизации повышают производительность. Надежные сети технического обслуживания и сервиса укрепляют доминирующее положение на рынке.

Ожидается, что сегмент портативных цифровых радиологических систем продемонстрирует самый быстрый среднегодовой темп роста в 12,4% в период с 2026 по 2033 год, обусловленный растущим спросом на прикроватную визуализацию и диагностику на месте оказания помощи. Портативные системы обеспечивают быструю визуализацию в отделениях интенсивной терапии, неотложной помощи и операционных. Их мобильность позволяет проводить визуализацию в удаленных местах и в условиях домашнего ухода. Медицинские учреждения все чаще используют портативные системы для снижения рисков перемещения пациентов. Пандемия COVID-19 ускорила внедрение портативных систем из-за необходимости визуализации в изоляционных зонах. Легкие конструкции и беспроводное подключение повышают операционную гибкость. Модели с питанием от батарей обеспечивают бесперебойную работу в чрезвычайных ситуациях. Инициативы в области здравоохранения в сельской местности способствуют использованию портативных систем в слаборазвитых регионах. Интеграция с облачными платформами обеспечивает мгновенную передачу изображений. Снижение затрат на установку повышает доступность. Растущее использование в мобильных диагностических фургонах расширяет охват. Технологические усовершенствования повышают качество изображения почти до уровня стационарных систем. Портативная радиология способствует более быстрой сортировке пациентов и принятию клинических решений.

- По процедуре

В зависимости от процедуры рынок радиологических услуг сегментируется на традиционный и цифровой. Цифровой сегмент занимал наибольшую долю рынка, составляющую 71,5% выручки в 2025 году, благодаря превосходному качеству изображений, более низкой дозе облучения и более быстрой обработке по сравнению с традиционной радиологией. Цифровые платформы позволяют мгновенно просматривать изображения и проводить удаленные консультации через системы PACS. Больницы и диагностические центры все чаще переходят на цифровые технологии благодаря высокой эффективности и автоматизации рабочих процессов. Цифровые процедуры снижают количество операционных ошибок и повышают точность диагностики. Облачное архивирование повышает безопасность и доступность данных. Политика возмещения расходов благоприятствует цифровой визуализации, способствуя ее более широкому внедрению. Спрос на цифровую визуализацию с использованием ИИ быстро растет. Цифровая радиология минимизирует повторные сканирования, повышая безопасность пациентов. Государственные программы модернизации способствуют развитию цифровой инфраструктуры в радиологии. Клиники предпочитают цифровые платформы для бесшовной интеграции с электронными медицинскими картами. Цифровые обновления продлевают срок службы оборудования. Рутинные исследования при мониторинге хронических заболеваний в значительной степени зависят от цифровых систем. Достижения в технологии детекторов продолжают обеспечивать доминирование сегмента.

Ожидается, что сегмент традиционной радиологии продемонстрирует самый быстрый среднегодовой темп роста в 9,8% в период с 2026 по 2033 год, что обусловлено его экономической эффективностью в условиях ограниченных ресурсов. Небольшие клиники и сельские медицинские центры по-прежнему полагаются на традиционную визуализацию из-за меньших инвестиций в оборудование. Традиционная радиология остается подходящей для базовых исследований скелета и грудной клетки. Требования к обучению минимальны, что способствует ее внедрению в развивающихся регионах. Государственные программы по оказанию медицинской помощи используют традиционную радиологию для крупномасштабных скрининговых обследований. Портативные установки традиционной радиологии используются для организации временных медицинских лагерей. Доступность технического обслуживания и запасных частей обеспечивает стабильное внедрение. В некоторых странах традиционные системы сохраняются для обеспечения резервирования. Больницы на развивающихся рынках используют традиционную радиологию во время простоев цифровых систем. Доступность пленочной радиологии привлекает небольшие диагностические центры. Традиционные системы по-прежнему широко используются в ветеринарной радиологии. Постепенные обновления позволяют системам оставаться работоспособными в течение многих лет. Несмотря на рост цифровых технологий, традиционная радиология остается важной в условиях недорогого медицинского обслуживания.

- В зависимости от возраста пациента

В зависимости от возраста пациентов рынок радиологических услуг сегментируется на взрослых и детей. Сегмент взрослых занимал наибольшую долю рынка, составляющую 78,2% выручки в 2025 году, что обусловлено более высокой распространенностью хронических заболеваний, таких как рак, сердечно-сосудистые заболевания, артрит и неврологические состояния, требующие частого проведения визуализационных исследований. Рост численности пожилого населения значительно увеличивает спрос. Взрослые проходят больше диагностических тестов при травмах, ортопедических проблемах и заболеваниях, связанных с образом жизни. Больницы отдают приоритет передовым системам визуализации для взрослых пациентов из-за высокой пропускной способности. Программы скрининга для раннего выявления рака способствуют увеличению объема визуализационных исследований. Взрослые пациенты получают выгоду от специализированных протоколов визуализации, обеспечивающих более высокую точность. Увеличение охвата медицинским страхованием способствует более широкому использованию радиологических услуг. Рост числа хирургических вмешательств у взрослых увеличивает спрос на предоперационную и послеоперационную визуализацию. Тренды в области фитнеса и здорового образа жизни стимулируют профилактическую визуализацию. Решения для радиологии взрослых с использованием искусственного интеллекта повышают эффективность рабочих процессов. Корпоративные медицинские осмотры также способствуют увеличению спроса на визуализацию. Расширение сети амбулаторных центров визуализации расширяет доступ для взрослых. Достижения в области технологий визуализации повышают точность диагностики сложных случаев у взрослых.

Ожидается, что педиатрический сегмент продемонстрирует самый быстрый среднегодовой темп роста в 11,6% в период с 2026 по 2033 год, чему способствует растущая осведомленность о ранней диагностике заболеваний у детей. Педиатрическая радиология требует низкодозовых, безопасных для детей методов визуализации, что приводит к увеличению внедрения передовых систем. Больницы инвестируют в специализированные педиатрические радиологические кабинеты для снижения рисков облучения. Врожденные заболевания и аномалии развития увеличивают потребность в визуализации. Педиатрическая визуализация с использованием ИИ повышает точность в сложных для интерпретации случаях. Случаи детских травм увеличивают спрос на экстренную радиологию. Телерадиология расширяет доступ к педиатрической визуализации в регионах с недостаточным уровнем медицинского обслуживания. Растущая распространенность респираторных инфекций стимулирует объемы рентгенографии грудной клетки. Государственные программы способствуют скринингу новорожденных и детей. Портативные системы поддерживают прикроватную визуализацию для критически больных детей. Специализированная подготовка в области педиатрической радиологии повышает качество обслуживания. Родители все чаще обращаются за профилактической визуализацией для ранней диагностики. Расширение сети педиатрических больниц и специализированных детских центров еще больше стимулирует рост рынка.

- По типу излучения

В зависимости от типа излучения рынок радиологических услуг сегментируется на диагностическую и интервенционную радиологию. Сегмент диагностики занимал наибольшую долю рынка, составляющую 69,8% выручки в 2025 году, благодаря растущему спросу на рентгеновские снимки, КТ и МРТ для раннего выявления заболеваний и клинической оценки. Диагностическая визуализация поддерживает рутинные обследования при хронических заболеваниях. Больницы полагаются на диагностическую радиологию для проведения большого объема исследований с быстрой обработкой результатов. Диагностические инструменты на основе искусственного интеллекта повышают точность интерпретации и снижают количество ошибок. Программы скрининга сердечно-сосудистых заболеваний и рака расширяют объемы диагностической визуализации. Диагностическая визуализация имеет решающее значение в отделениях неотложной помощи при травмах и острых заболеваниях. Страховые полисы обычно покрывают диагностические сканирования, повышая доступность. Технологические достижения улучшают четкость изображений и снижают дозу облучения. Амбулаторные центры в значительной степени полагаются на диагностическую радиологию для привлечения пациентов. Дистанционная диагностика с помощью телерадиологии расширяет охват. Цифровое архивирование повышает эффективность клинических рабочих процессов. Хронический рост населения стимулирует постоянный спрос. Диагностическая радиология остается основой всех услуг медицинской визуализации.

Ожидается, что сегмент интервенционной радиологии продемонстрирует самый быстрый среднегодовой темп роста в 12,1% в период с 2026 по 2033 год, чему способствует растущая популярность малоинвазивных процедур. Интервенционная радиология сокращает продолжительность пребывания в больнице и время восстановления. Рост числа пациентов с сердечно-сосудистыми заболеваниями и раком увеличивает спрос на лечение под контролем изображений. Технологические достижения повышают точность устройств и качество визуализации. Больницы создают специализированные кабинеты интервенционной радиологии для расширения возможностей. Искусственный интеллект и робототехника повышают точность интервенционных процедур. Поддержка со стороны системы возмещения затрат стимулирует внедрение малоинвазивных методов лечения. Растущая популярность менее болезненных процедур среди пациентов увеличивает их использование. Интервенционная радиология играет решающую роль в экстренном удалении тромбов и сосудистых вмешательствах. Рост числа онкологических вмешательств, таких как абляция опухолей, стимулирует рост сегмента. Программы подготовки специалистов расширяют доступность квалифицированных кадров. Интеграция с гибридными операционными повышает гибкость лечения. Исследования и инновации продолжают улучшать клинические результаты.

- По заявлению

В зависимости от области применения рынок радиологических услуг сегментирован на кардиологический, онкологический, гинекологический, неврологический, урологический, стоматологический, тазовый и абдоминальный, опорно-двигательный и другие. В 2025 году сегмент сердечно-сосудистых услуг занимал наибольшую долю рынка, составляющую 28,7%, что обусловлено ростом распространенности сердечно-сосудистых заболеваний, гипертонии и инсульта. Визуализация сердечно-сосудистой системы помогает в диагностике сердечной недостаточности, структурных аномалий и сосудистых заболеваний. Больницы активно используют КТ-ангиографию и МРТ сердца для точной оценки. Программы скрининга для раннего выявления сердечных заболеваний стимулируют спрос на визуализацию. Кардиологи полагаются на радиологические данные в режиме реального времени для планирования лечения. Передовые методы визуализации снижают необходимость в инвазивных диагностических процедурах. Инструменты искусственного интеллекта улучшают выявление незначительных сердечных аномалий. Рост численности пожилого населения увеличивает объемы визуализации сердечно-сосудистой системы. Отделения неотложной помощи часто используют радиологию для проведения острых кардиологических обследований. Страховое возмещение способствует широкому распространению этой услуги. Технологии визуализации сердца продолжают повышать точность и скорость. Гибридная визуализация расширяет клиническое применение. Растущее глобальное бремя сердечно-сосудистых заболеваний поддерживает стабильный спрос.

Ожидается, что сегмент онкологии продемонстрирует самый быстрый среднегодовой темп роста в 13,2% в период с 2026 по 2033 год, обусловленный ростом заболеваемости раком и расширением применения методов визуализации для обнаружения, стадирования и мониторинга лечения. Передовые методы, такие как ПЭТ-КТ и МРТ, позволяют проводить точную оценку опухолей. Визуализация имеет решающее значение для планирования лучевой терапии. Программы раннего скрининга рака значительно увеличивают объемы визуализации. Онкологическим пациентам требуется повторная визуализация на протяжении всего цикла лечения. Искусственный интеллект и машинное обучение повышают чувствительность обнаружения опухолей. Больницы вкладывают значительные средства в инфраструктуру онкологической визуализации. Персонализированная медицина стимулирует спрос на точные биомаркеры визуализации. Рост числа онкологических центров способствует развитию специализированных услуг визуализации. Повышение осведомленности способствует ранней диагностике рака. Государственные программы поддерживают доступный скрининг рака. Технологические инновации продолжают совершенствовать онкологическую визуализацию. Рост показателей выживаемости поддерживает долгосрочную потребность в визуализации.

- Для конечных пользователей

В зависимости от конечных пользователей рынок радиологических услуг сегментируется на больницы, амбулаторные центры, диагностические центры и клиники. Сегмент больниц занимал наибольшую долю рынка, составляющую 58,4% выручки в 2025 году, благодаря развитой инфраструктуре визуализации и доступности многопрофильной медицинской помощи. Больницы занимаются сложными случаями, требующими высококачественной визуализации, такой как МРТ, КТ, ПЭТ-КТ и интервенционная радиология. Отделения неотложной помощи обеспечивают значительный объем визуализационных исследований. Хирурги полагаются на изображения высокого разрешения для предоперационной и послеоперационной оценки. Больницы внедряют диагностические системы на основе искусственного интеллекта для повышения точности и эффективности. Государственное финансирование способствует модернизации радиологических отделений больниц. Больницы получают выгоду от существующих сетей возмещения расходов. Экспертиза персонала обеспечивает точную интерпретацию изображений. Передовые системы PACS повышают производительность рабочих процессов. Больницы выступают в качестве центров направления пациентов со сложными потребностями в визуализации. Программы непрерывного обучения улучшают навыки клинической радиологии. Большой поток пациентов обеспечивает стабильный объем визуализационных исследований. Радиология на базе больниц остается краеугольным камнем диагностической медицинской помощи.

Ожидается, что сегмент амбулаторных центров продемонстрирует самый быстрый среднегодовой темп роста в 11,9% в период с 2026 по 2033 год, обусловленный растущим спросом на экономически эффективную и быструю амбулаторную визуализацию. Амбулаторные центры обеспечивают удобный доступ к радиологическим услугам с коротким временем ожидания. Гибкий график работы привлекает пациентов, не нуждающихся в экстренной помощи. Более низкие операционные расходы делают визуализацию более доступной. Современные цифровые устройства визуализации повышают точность диагностики в амбулаторных условиях. Расширение городских амбулаторных сетей увеличивает охват пациентов. Корпоративные программы здравоохранения часто сотрудничают с амбулаторными центрами для проведения плановых обследований. Возмещение расходов страховыми компаниями стимулирует использование амбулаторной визуализации. Амбулаторные центры внедряют инструменты искусственного интеллекта для эффективного управления рабочими процессами. Партнерства в области телерадиологии позволяют проводить экспертную интерпретацию. Растущая тенденция к амбулаторным хирургическим операциям увеличивает спрос на визуализацию. Быстрое расширение в развивающихся регионах повышает доступность. Растущее предпочтение пациентов к удобству способствует устойчивому росту.

Региональный анализ рынка радиологических услуг в Северной Америке

- Северная Америка доминировала на рынке радиологических услуг, занимая наибольшую долю выручки в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, высокими показателями использования диагностической визуализации и растущим внедрением цифровых радиологических систем в больницах и амбулаторных центрах.

- Потребители в регионе высоко ценят точность, скорость и расширенные диагностические возможности, обеспечиваемые современными радиологическими услугами, включая визуализацию с использованием искусственного интеллекта, программы раннего выявления заболеваний и бесшовную интеграцию с системами электронных медицинских карт (ЭМК).

- Широкое распространение радиологии дополнительно поддерживается ростом расходов на здравоохранение, технологически развитым населением и растущим предпочтением быстрых, надежных и малоинвазивных диагностических процедур, что делает радиологические услуги важнейшим компонентом современной системы здравоохранения.

Анализ рынка радиологических услуг в США

В 2025 году рынок радиологических услуг в Северной Америке занял наибольшую долю выручки в размере 40,8%, чему способствовали значительные инвестиции в передовые технологии визуализации, внедрение диагностических платформ на основе искусственного интеллекта и раннее начало реализации общенациональных программ скрининга заболеваний. Рынок США продолжает расширяться благодаря: высокому уровню использования МРТ, КТ и цифровых рентгеновских систем, растущему спросу на амбулаторные диагностические центры, усилению внимания к ранней диагностике хронических заболеваний и сильному присутствию ведущих производителей радиологического оборудования и поставщиков услуг.

Анализ рынка радиологических услуг в Канаде

Ожидается, что рынок радиологических услуг в Канаде станет самым быстрорастущим рынком в Северной Америке в период с 2026 по 2033 год, чему способствуют улучшение доступа к диагностической визуализации, рост медицинского туризма и расширение государственных инвестиций в радиологическую инфраструктуру. Повышение осведомленности о ранней диагностике заболеваний, внедрение портативных систем визуализации и быстрое расширение сети диагностических центров также способствуют ускорению роста рынка в Канаде.

Доля рынка радиологических услуг в Северной Америке

В отрасли радиологических услуг лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Siemens Healthineers (Германия)

• GE HealthCare (США)

• Philips Healthcare (Нидерланды)

• Canon Medical Systems Corporation (Япония)

• Fujifilm Holdings Corporation (Япония)

• Hologic, Inc. (США)

• Agfa-Gevaert Group (Бельгия)

• Carestream Health (США)

• Varian Medical Systems (США)

• Hitachi Healthcare (Япония)

• Esaote SpA (Италия)

• Mindray Medical International (Китай)

• Shimadzu Corporation (Япония)

• Konica Minolta Healthcare (Япония)

• Samsung Medison (Южная Корея)

• Toshiba Medical Systems (Япония)

• United Imaging Healthcare (Китай)

• Bracco Imaging (Италия)

• Guerbet Group (Франция)

• Medtronic (Ирландия)

Последние тенденции на рынке радиологических услуг в Северной Америке

- В мае 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) добавило в свой список одобренных устройств более 120 новых медицинских устройств с поддержкой искусственного интеллекта, предназначенных для радиологии, что значительно расширило доступность инструментов ИИ для визуализации, диагностики, автоматизации рабочих процессов и реконструкции изображений.

- В декабре 2024 года компания Bayer объявила на ежегодной конференции Радиологического общества Северной Америки (RSNA 2024) о выпуске своей новой системы для КТ-инъекций MEDRAD Centargo CT Injection System вместе с подключенной цифровой платформой для организации рабочих процессов (Cortenic) — это свидетельствует о стремлении к созданию более интегрированных и эффективных радиологических кабинетов, объединяющих аппаратное обеспечение, программное обеспечение и инструменты для организации рабочих процессов.

- В июле 2025 года в отчете было подтверждено, что более 1000 клинических приложений искусственного интеллекта получили разрешение FDA на медицинское использование, причем на приложения в радиологии приходится более 70% этих разрешений, что подчеркивает лидерство радиологии в области инструментов клинической визуализации с использованием ИИ.

- В мае 2025 года компания Blackford Analysis, занимающаяся разработкой программного обеспечения для радиологии, объявила о коммерческом партнерстве по интеграции своего алгоритма оценки состояния костей на основе искусственного интеллекта (обнаруживающего снижение минеральной плотности костей с помощью стандартных рентгеновских снимков) в свою платформу визуализации, что позволит выявлять остеопороз или остеопению на ранней стадии без проведения специальных сканирований плотности костной ткани.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.